Taille et part du marché de l'emballage en carton couché à l'argile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

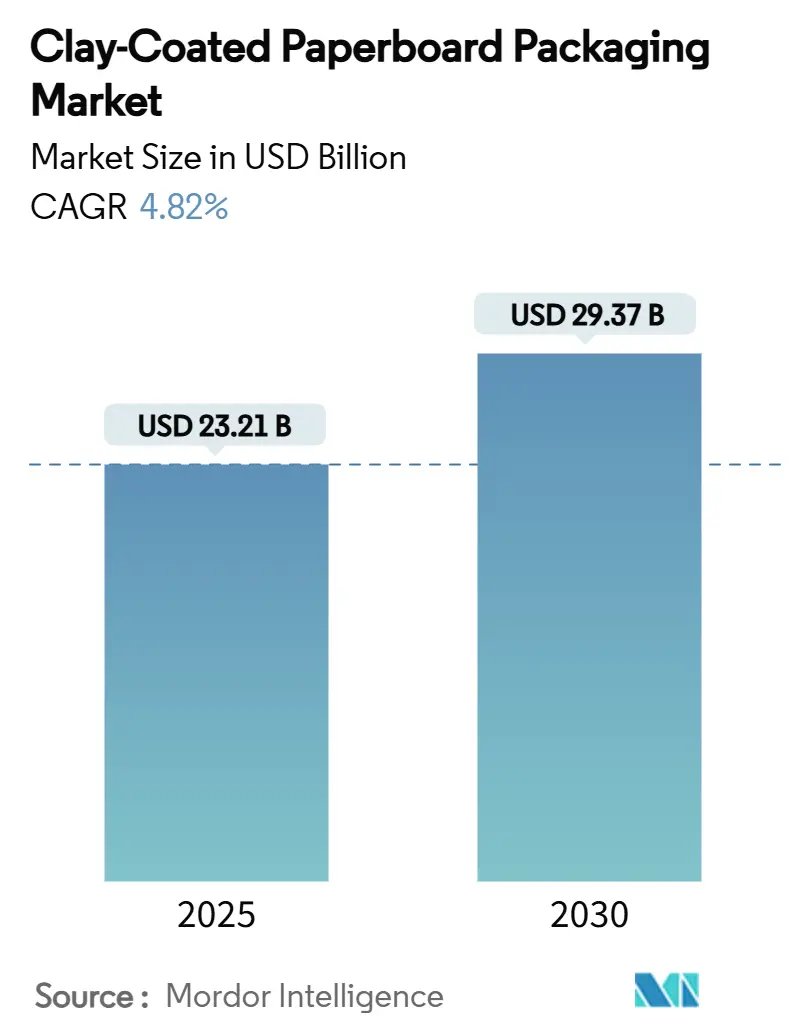

| Taille du Marché (2025) | 23.21 Milliards de dollars |

| Taille du Marché (2030) | 29.37 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.82% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage en carton couché à l'argile par Mordor Intelligence

La taille du marché de l'emballage en carton couché à l'argile s'établit à 23,21 milliards USD en 2025 et devrait progresser jusqu'à 29,37 milliards USD d'ici 2030, avec un CAGR de 4,82 % sur la période. Le renforcement des restrictions sur les plastiques à usage unique, l'élimination rapide des revêtements PFAS et les engagements à long terme des marques en faveur des solutions à base de fibres s'alignent pour maintenir le marché de l'emballage en carton couché à l'argile sur une trajectoire d'expansion claire. Les investissements des entreprises dans les chimies de barrière sans PFAS, combinés à la préférence des consommateurs pour les formats sans plastique, stimulent les volumes de conversion sur les qualités recyclées et vierges. La rationalisation des capacités parmi les producteurs intégrés mondiaux resserre l'offre dans les régions matures, renforçant le levier de tarification pour les papeteries capables de garantir la conformité réglementaire. Par ailleurs, l'exécution des commandes en direct vers le consommateur, où les expéditeurs ondulés multicolores dominent, soutient la demande incrémentale de liners à haute imprimabilité, un attribut que le carton couché à l'argile fournit mieux que les alternatives non couchées. Ensemble, ces forces renforcent le rôle du marché de l'emballage en carton couché à l'argile en tant que catalyseur de la transition vers l'économie circulaire.

Principaux enseignements du rapport

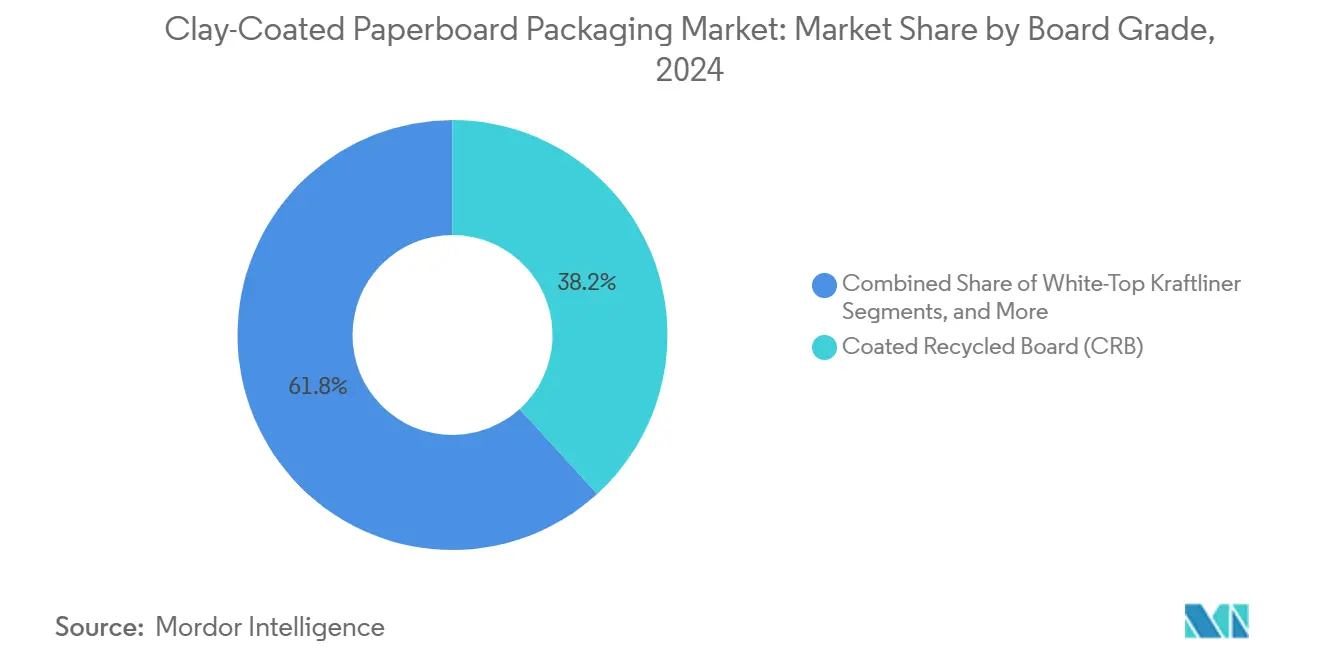

- Par qualité de carton, le carton recyclé couché a capturé 38,24 % de la part du marché de l'emballage en carton couché à l'argile en 2024.

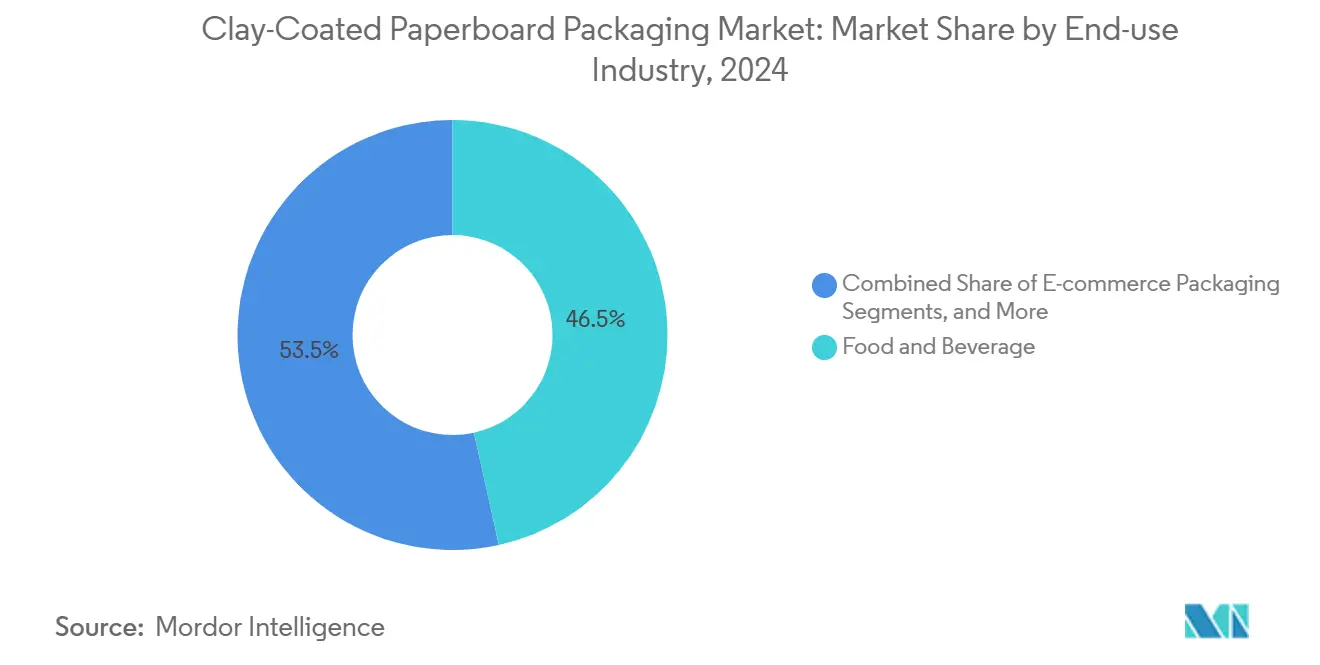

- Par secteur d'utilisation finale, la taille du marché de l'emballage en carton couché à l'argile pour le segment de l'emballage pour le commerce électronique devrait croître à un CAGR de 7,80 % entre 2025 et 2030.

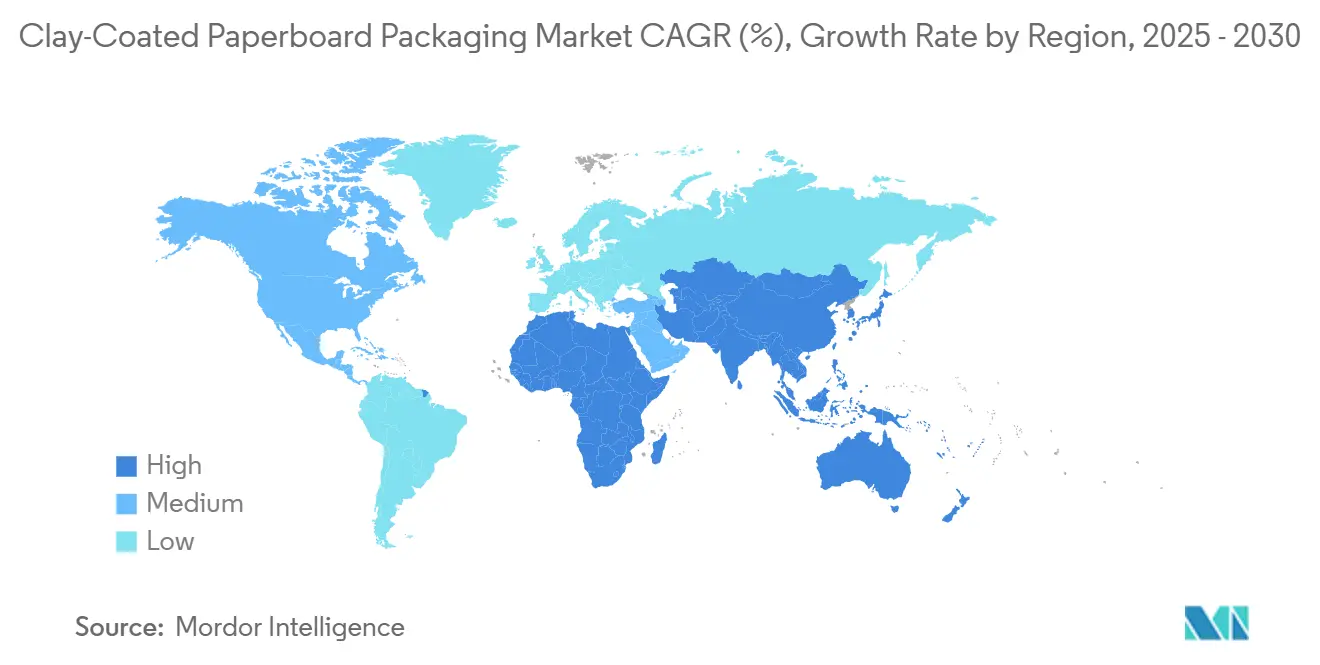

- Par géographie, l'Asie-Pacifique a capturé 41,21 % de la part du marché de l'emballage en carton couché à l'argile en 2024.

Tendances et perspectives du marché mondial de l'emballage en carton couché à l'argile

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de produits jetables sans plastique pour la restauration | +1.2% | Mondial (UE et Amérique du Nord en tête) | Moyen terme (2 à 4 ans) |

| Engagements des propriétaires de marques en faveur des emballages de vente au détail à base de fibres | +0.9% | Marchés développés | Long terme (≥ 4 ans) |

| Transition vers le commerce électronique stimulant les expéditeurs ondulés multicolores | +0.8% | APAC et Amérique du Nord | Court terme (≤ 2 ans) |

| Allègement du poids via des qualités de carton couché à l'argile à haute rigidité | +0.6% | Pôles mondiaux | Moyen terme (2 à 4 ans) |

| Papeteries se reconvertissant pour des revêtements barrières sans PFAS | +0.5% | UE et Amérique du Nord | Long terme (≥ 4 ans) |

| Expansions de capacités asiatiques intégrées émergentes | +0.4% | Cœur de l'APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de produits jetables sans plastique pour la restauration

Les opérateurs de restauration abandonnent rapidement les barrières anti-graisse fluorées après que le plafond PFAS de 25 ppb de l'UE et la limite de 100 ppm de la Californie ont convergé vers une fenêtre de conformité étroite.[1]RRMA, "La loi européenne sur les emballages imposera des restrictions strictes sur les PFAS dans les emballages alimentaires d'ici 2026," rrma-global.org La Food and Drug Administration des États-Unis ayant retiré 35 notifications historiques de contact alimentaire d'ici juin 2025, le marché de l'emballage en carton couché à l'argile a bénéficié d'un puissant choc de demande favorable aux substrats fibreux répondant aux règles de contact direct avec les aliments. Les transformateurs ayant investi dans des chimies de barrière à base de minéraux et de biopolymères commandent désormais des prix premium, tandis que les chaînes de restauration rapide s'empressent de qualifier leurs fournisseurs. La migration des volumes depuis les emballages en polyéthylène extrudé et les emballages chargés en PFAS est déjà visible dans les programmes pilotes de restauration rapide à travers l'Europe, amplifiant les changements de matériaux en amont de la date d'application de l'UE en août 2026. En conséquence, les fabricants capables d'exploiter des coucheuses à double lame avec des dispersions à base d'eau enregistrent une utilisation plus élevée des papeteries et des carnets de commandes plus solides que leurs pairs liés aux systèmes de cire ou de fluorochimiques traditionnels.

Engagements des propriétaires de marques en faveur des emballages de vente au détail à base de fibres

Les grandes entreprises de biens de consommation ont intégré des objectifs de carton recyclable dans leurs tableaux de bord des achats qui s'étendent jusqu'en 2030. Graphic Packaging a réalisé 200 millions USD de chiffre d'affaires en 2023 liés à ces formats durables, validant la profondeur commerciale de ce pipeline. Les équipes d'approvisionnement spécifient désormais des seuils minimaux de contenu recyclé, la certification FSC et la recyclabilité en bordure de trottoir, orientant des commandes régulières vers les papeteries dont les qualités de carton couché à l'argile satisfont chaque critère. Pour les producteurs, ces engagements pluriannuels se traduisent par des volumes de base prévisibles qui atténuent les fluctuations des prix de la pâte à papier et de l'énergie, stabilisant les taux d'utilisation des actifs à travers les cycles économiques.

Transition vers le commerce électronique stimulant les expéditeurs ondulés multicolores

Le pivot structurel vers les canaux directs au consommateur a élevé l'esthétique du déballage au rang de levier de différenciation de marque, poussant la demande vers les liners blancs imprimables et les dessus blanc moucheté. Packaging Corporation of America a rapporté une production record de carton ondulé de 1,25 million de tonnes au premier trimestre 2025, preuve d'un flux de commerce électronique soutenu même dans un contexte macroéconomique difficile. Les liners couchés à l'argile surpassent le kraft non couché dans les applications de lithographie-laminage et d'impression numérique, permettant une saturation des couleurs plus riche et un repérage précis. Alors que les boîtes d'expédition font office de supports marketing, les responsables de marque paient des primes pour des surfaces blanches à haute rigidité qui résistent aux réseaux de colis sans s'égratigner. Par conséquent, le marché de l'emballage en carton couché à l'argile capte des tonnages supplémentaires au détriment des qualités brunes traditionnelles, renforçant son avantage concurrentiel dans le commerce de colis.

Allègement du poids via des qualités de carton couché à l'argile à haute rigidité

Les papeteries conçoivent des revêtements riches en kaolin et des constructions multicouches qui préservent la rigidité à la flexion à des grammages inférieurs, réduisant la consommation de fibres et les coûts de fret. Billerud prévoit que son programme d'efficacité augmentera son EBITDA de 1,5 milliard SEK (143 millions USD) en 2025, l'allègement du poids étant cité comme un levier essentiel. La conversion d'Oulu par Stora Enso dédiera des coucheuses à grande vitesse à l'optimisation des rapports rigidité/poids une fois la montée en puissance achevée en 2027. La réduction du grammage diminue directement l'intensité des gaz à effet de serre par emballage tout en libérant de la capacité de papeterie pour des rouleaux plus commercialisables, renforçant les propositions de valeur en matière de coût et de durabilité pour les transformateurs cherchant à réduire le coût total de possession.

Analyse de l'impact des contraintes*

| Contrainte | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du vieux carton ondulé et de la pâte vierge comprimant les marges | -0.8% | Mondial | Court terme (≤ 2 ans) |

| Incertitude réglementaire sur l'étiquetage de la recyclabilité | -0.4% | UE et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Intensité capitalistique des lignes de couchage haute brillance | -0.3% | Marchés développés | Long terme (≥ 4 ans) |

| Concurrence des cartons pour aliments surgelés revêtus de polymères | -0.2% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du vieux carton ondulé et de la pâte vierge comprimant les marges

Les pénuries de fibres recyclées et les coûts énergétiques élevés ont déstabilisé l'économie des papeteries. Sonoco a répondu par une augmentation du prix catalogue de 60 EUR par tonne en Europe en mars 2025, citant la pénurie de vieux carton ondulé associée à des prix du gaz élevés. La baisse du chiffre d'affaires de Graphic Packaging à 8,8 milliards USD en 2024 illustre comment l'inflation des intrants déprime encore le chiffre d'affaires même lorsque les volumes restent fermes. Si les contrats à long terme aident à transférer une partie du fardeau en aval, la compression des marges reste le principal frein à court terme pour le marché de l'emballage en carton couché à l'argile, alors que les papeteries jonglent avec des flux de recyclage volatils et des pics de pâte fraîche.

Incertitude réglementaire sur l'étiquetage de la recyclabilité

Des définitions convergentes mais incohérentes de « largement recyclable » créent des frictions de conformité pour les transformateurs multinationaux. Le règlement de l'UE sur les emballages et les déchets d'emballages fixe un mandat de recyclabilité pour 2030, mais continue d'affiner les protocoles de test de conception pour le recyclage, retardant les décisions d'investissement sur les nouvelles lignes de couchage. Le projet de programme australien impose des seuils minimaux de contenu post-consommation de 60 % dès la première année sans finaliser les organismes de certification, ajoutant une complexité parallèle. Jusqu'à ce que des normes harmonisées émergent, les producteurs se couvrent en sur-ingéniant les substrats pour satisfaire plusieurs exigences régionales, ce qui gonfle les coûts de formulation et allonge les délais d'innovation au sein du marché de l'emballage en carton couché à l'argile.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par qualité de carton : la domination du carton recyclé couché reflète les priorités de durabilité

La taille du marché de l'emballage en carton couché à l'argile attribuable au carton recyclé couché était la plus importante en 2024, capturant 38,24 % du chiffre d'affaires grâce à la force des mandats de contenu recyclé des entreprises.[2]Cascades Inc., "Rapport annuel 2023," cascades.com Les papeteries intégrées tirent parti des collectes de vieux carton ondulé en circuit fermé pour ancrer leurs avantages de coût tout en répondant aux engagements de recyclabilité des marques. L'usine de Waco de Graphic Packaging d'un milliard USD, dont le démarrage de la production est prévu en 2026, illustre les investissements à grande échelle dans le carton recyclé couché visant à réduire les coûts unitaires et à réduire simultanément les empreintes carbone. Le kraftliner à dessus blanc connaît la croissance la plus rapide avec un CAGR de 6,90 %, reflétant la volonté des propriétaires de marques du commerce électronique de payer pour des couches de finition premium qui améliorent l'attrait à l'impression. Le sulfate blanchi solide conserve une part de niche dans les secteurs pharmaceutique et cosmétique, où la pureté des fibres vierges est non négociable, tandis que le kraft non blanchi couché reste ancré dans les supports de boissons lourds exigeant des attributs de résistance à l'humidité. Le dos journal couché à l'argile persiste comme choix économique pour les cartons pliants, mais les contraintes de qualité limitent le potentiel de croissance.

L'ascension du carton recyclé couché est soutenue par l'économie de la reconversion : la conversion des machines à papier journal ou à papier fin en carton recyclé coûte nettement moins cher que les lignes vierges en construction neuve. Le redémarrage de Bear Island par Cascades a ajouté 465 000 tonnes courtes de carton ondulé 100 % recyclé en Virginie, illustrant des voies à faible intensité capitalistique vers l'échelle. À l'inverse, la croissance du sulfate blanchi solide est tempérée par les coûts élevés de la pâte blanchie et les dépenses liées au respect des mandats de barrière sans PFAS. Dans l'ensemble, une approche de portefeuille — associant le carton recyclé couché pour les marchés de masse au kraftliner à dessus blanc pour l'impression premium — positionne les transformateurs pour capter la plus large gamme de volumes sur le marché de l'emballage en carton couché à l'argile.

Par secteur d'utilisation finale : l'emballage alimentaire stimule la croissance des volumes

L'alimentation et les boissons ont maintenu 46,54 % de la part du marché de l'emballage en carton couché à l'argile en 2024, ancrée dans les plats surgelés, les plateaux de boulangerie et les boîtes à clapet de restauration rapide qui reposent sur la résistance aux graisses et les approbations de contact direct avec les aliments. Le retrait par la FDA des principales autorisations PFAS accélère les changements de substrats, consolidant des carnets de commandes plus importants pour les qualités à barrière couchée jusqu'au milieu de la décennie. Parallèlement, le canal du commerce électronique devrait enregistrer un CAGR de 7,80 %, alimenté par l'adoption par les marques de boîtes d'expédition multicolores qui exploitent la rigidité et le brillant à l'impression des liners couchés à l'argile. Les entreprises de biens de consommation et de soins personnels substituent de plus en plus les plastiques rigides par des cartons pliants pour renforcer leurs revendications de recyclabilité, soutenant la demande de sulfate blanchi solide et de carton recyclé couché. L'emballage de santé reste un adopteur régulier des qualités vierges, car les plaquettes thermoformées pharmaceutiques et les kits de diagnostic privilégient la pureté. Les utilisateurs industriels apprécient la résistance à l'humidité et à la perforation du kraft non blanchi couché, mais la croissance est modeste par rapport aux segments à orientation visuelle bénéficiant des avantages d'impression du marché de l'emballage en carton couché à l'argile.

Dans tous les cas d'utilisation finale, les messages de durabilité sont désormais indissociables des spécifications fonctionnelles. Le plan de Nippon Paper de générer 650 milliards JPY (4,29 milliards USD) de ventes à partir des emballages liquides et ménagers d'ici l'exercice 2030 souligne comment le carton couché à l'argile facilite à la fois les performances de barrière et les déclarations ESG des marques. La hausse de 22 % en glissement annuel des volumes d'emballage nord-américains de Sappi confirme un pivot plus large des transformateurs des gobelets doublés de plastique vers les cartons en fibres. Ces données renforcent collectivement la visibilité de la demande pour le marché de l'emballage en carton couché à l'argile jusqu'en 2030.

Analyse géographique

L'Asie-Pacifique a contribué à hauteur de 41,21 % du chiffre d'affaires du marché de l'emballage en carton couché à l'argile en 2024. La Chine domine la capacité installée, tirant parti des économies d'échelle et des mandats de recyclage soutenus par le gouvernement pour ancrer les chaînes d'approvisionnement régionales. Les papeteries japonaises et coréennes exportent des qualités premium de sulfate blanchi solide et des liners spéciaux construits sur un savoir-faire avancé en matière de couchage, tandis que les producteurs d'Asie du Sud-Est fournissent du carton recyclé couché à coût avantageux aux propriétaires de marques mondiaux. Le chiffre d'affaires semestriel de Shandong Sun Paper de 20,5 milliards CNY (2,8 milliards USD) témoigne du poids de la Chine tant dans la production que dans l'absorption domestique.[3]Shandong Sun Paper, "Rapport semestriel 2024," finance.sina.com.cn Néanmoins, le durcissement des permis environnementaux et l'incertitude sur les droits de douane à l'exportation injectent de la volatilité dans les flux commerciaux asiatiques, incitant certaines multinationales à rapprocher leur approvisionnement vers l'Amérique du Nord et l'Europe.

L'Afrique offre la croissance régionale la plus élevée, projetée à un CAGR de 7,20 % jusqu'en 2030. La montée en puissance des classes moyennes au Nigeria, au Kenya et en Afrique du Sud stimule l'adoption des aliments emballés et des produits d'hygiène, intensifiant la demande de cartons pliants et d'expéditeurs ondulés. Le nombre limité de papeteries locales nécessite des importations, ce qui gonfle les coûts mais motive également des coentreprises qui localisent les capacités. Les gouvernements d'Égypte et du Ghana ont signalé des allègements de droits de douane pour les importations de machines, ouvrant la voie à des lignes de couchage modulaires adaptées à la disponibilité locale des fibres. Bien que les fluctuations monétaires et les goulets d'étranglement logistiques persistent, la trajectoire de consommation sous-jacente maintient l'opportunité africaine du marché de l'emballage en carton couché à l'argile comme convaincante.

L'Amérique du Nord et l'Europe, bien que matures, continueront de pivoter leurs dépenses vers des qualités conformes aux exigences PFAS et des remplacements de carton recyclé couché allégés. Le règlement de l'UE sur les emballages et les déchets d'emballages, en vigueur depuis février 2025, clarifie les objectifs de recyclabilité et pose les bases de frais d'éco-modulation harmonisés, incitant aux investissements en innovation. L'Amérique du Nord bénéficie de systèmes de récupération alignés sur l'ALENA, mais la volatilité des prix des matières premières met à l'épreuve les réservoirs de profit. Les deux régions affichent un potentiel de croissance en volume limité mais un potentiel de croissance en valeur significatif, alors que les transformateurs se tournent vers des linerboards haute brillance et prêts pour l'impression numérique qui commandent des prix premium sur le marché de l'emballage en carton couché à l'argile.

Paysage concurrentiel

Les 10 premiers producteurs contrôlent environ 60 à 65 % du tonnage mondial des machines, confirmant une structure modérément concentrée. La fusion de WestRock avec Smurfit Kappa et l'acquisition annoncée de DS Smith par International Paper ont reconfiguré les classements, offrant une échelle qui soutient un plus grand pouvoir d'achat en fibres récupérées et en produits chimiques. Les entités post-fusion ferment des capacités à coût élevé — 500 000 tonnes fermées en Amérique du Nord au seul premier trimestre 2025 — pour rationaliser les empreintes d'actifs. Les acteurs de niveau intermédiaire comme Billerud et Sappi se différencient par des recettes de couchage spécialisées et une agilité de service, ciblant les clients qui recherchent des cycles de développement de produits plus rapides. Les conglomérats asiatiques, quant à eux, poursuivent des expansions en construction neuve pour approvisionner à la fois la croissance domestique et les volumes d'exportation, misant sur des coûts de main-d'œuvre et d'énergie plus faibles.

L'intensité des investissements reste élevée. L'installation de Waco de Graphic Packaging d'un milliard USD, optimisée pour le carton recyclé, illustre le capital substantiel requis pour être compétitif sur le marché de l'emballage en carton couché à l'argile. Les papeteries consacrent également des reconversions de plusieurs millions de dollars pour éliminer les PFAS et passer aux barrières à base d'eau, pariant que la certitude réglementaire offrira des primes de prix. Les plateformes de jumeaux numériques et les contrôles d'humidité en circuit fermé séparent davantage les papeteries leaders des retardataires, réduisant les déchets de rognage et améliorant l'uniformité du brillant. Les écarts concurrentiels sont les plus évidents en Afrique et dans certaines parties de l'Amérique latine, où l'offre locale est rare, encourageant les multinationales à former des papeteries en coentreprise ou à déployer des coucheuses portables pour raccourcir les délais.

Les axes stratégiques des acteurs en place convergent sur trois vecteurs : l'intégration verticale des fibres, la maîtrise du couchage sans PFAS et la diversification géographique. Les entreprises incapables de sécuriser du vieux carton ondulé ou de la pâte vierge à des prix abordables sont susceptibles de subir des fluctuations de marges, tandis que celles en retard sur la conformité PFAS risquent l'attrition des clients. Par conséquent, l'élagage de portefeuille, les fusions-acquisitions et les partenariats d'innovation sont susceptibles de continuer à remodeler la hiérarchie du marché de l'emballage en carton couché à l'argile tout au long de la décennie.

Leaders du secteur de l'emballage en carton couché à l'argile

Smurfit Westrock plc

Graphic Packaging Holding Company

International Paper Company

Stora Enso Oyj

Metsä Board Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Cascades a fermé son usine de carton de Niagara Falls, New York, supprimant plus de 100 emplois pour rationaliser la capacité nord-américaine face à la pression sur les marges.

- Mai 2025 : Smurfit Westrock a affiché un chiffre d'affaires de 7,66 milliards USD au premier trimestre et a confirmé la fermeture de 500 000 tonnes de capacité papier pour améliorer l'efficacité des actifs.

- Avril 2025 : Packaging Corporation of America a réalisé un bénéfice trimestriel record de 204 millions USD sur une production de 1,25 million de tonnes de carton ondulé.

- Mars 2025 : Sonoco a augmenté les prix du carton de base européen de 60 EUR (64,9 USD) par tonne en raison de l'intensification des pénuries de vieux carton ondulé.

Portée du rapport mondial sur le marché de l'emballage en carton couché à l'argile

| Sulfate blanchi solide |

| Kraft non blanchi couché |

| Carton recyclé couché |

| Dos journal couché à l'argile |

| Kraftliner à dessus blanc |

| Alimentation et boissons |

| Biens de consommation et soins personnels |

| Santé et produits pharmaceutiques |

| Industrie et chimie |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Reste de l'Afrique | ||

| Par qualité de carton | Sulfate blanchi solide | ||

| Kraft non blanchi couché | |||

| Carton recyclé couché | |||

| Dos journal couché à l'argile | |||

| Kraftliner à dessus blanc | |||

| Par secteur d'utilisation finale | Alimentation et boissons | ||

| Biens de consommation et soins personnels | |||

| Santé et produits pharmaceutiques | |||

| Industrie et chimie | |||

| Autres | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigeria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'emballage en carton couché à l'argile ?

La taille du marché de l'emballage en carton couché à l'argile est de 23,21 milliards USD en 2025.

À quelle vitesse le marché de l'emballage en carton couché à l'argile va-t-il croître jusqu'en 2030 ?

Le CAGR prévu du marché est de 4,82 %, portant le chiffre d'affaires à 29,37 milliards USD d'ici 2030.

Quelle qualité de carton détient la plus grande part de marché ?

Le carton recyclé couché est en tête avec 38,24 % de la part du marché de l'emballage en carton couché à l'argile en 2024.

Quel segment d'utilisation finale se développe le plus rapidement ?

L'emballage pour le commerce électronique devrait afficher un CAGR de 7,80 % entre 2025 et 2030.

Pourquoi les revêtements sans PFAS sont-ils essentiels à la croissance du marché ?

Les réglementations dans l'UE et plusieurs États américains fixent des limites strictes sur les PFAS, créant une demande immédiate de chimies de barrière conformes et accélérant les reconversions des papeteries.

Dernière mise à jour de la page le: