Taille et part du marché de l'emballage en papier sulfurisé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

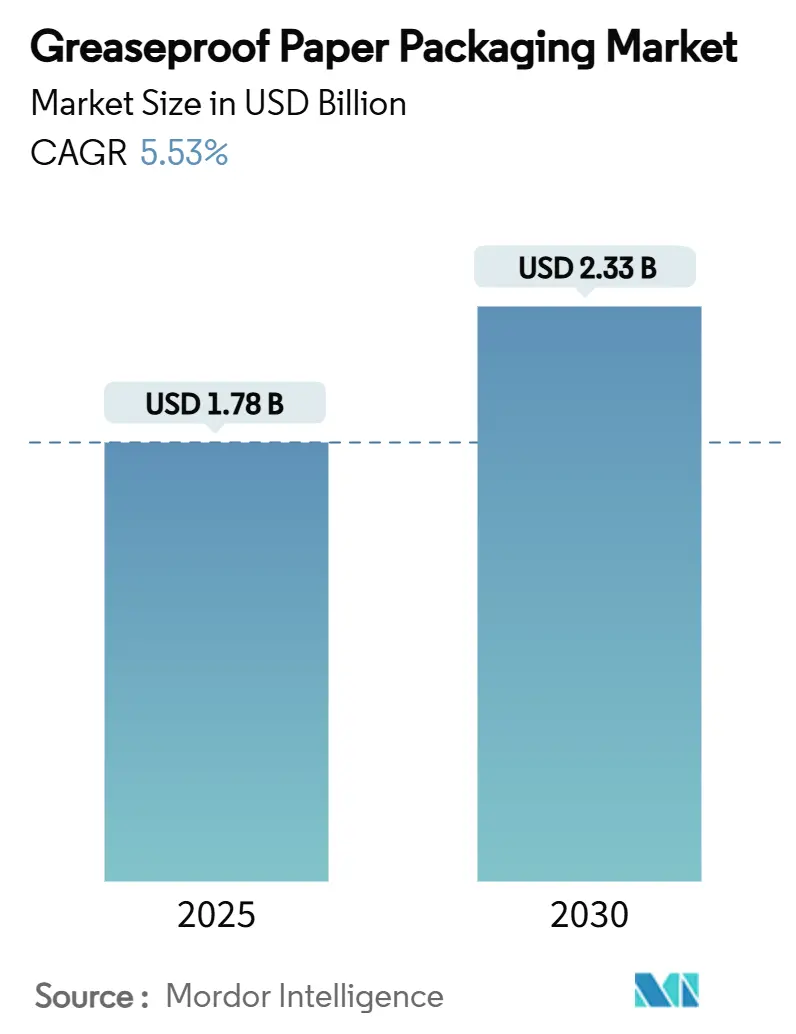

| Taille du Marché (2025) | 1.78 Milliards de dollars |

| Taille du Marché (2030) | 2.33 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.53% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage en papier sulfurisé par Mordor Intelligence

La taille du marché de l'emballage en papier sulfurisé s'établit à 1,78 milliard USD en 2025 et devrait atteindre 2,33 milliards USD d'ici 2030, ce qui correspond à un CAGR de 5,53 % sur la période. La forte demande de substitution en faveur des papiers barrières sans PFAS, combinée à la progression des volumes de restauration rapide et aux besoins en emballage pour le commerce électronique, maintient le marché de l'emballage en papier sulfurisé sur une trajectoire de croissance stable à un chiffre moyen. Les fabricants qui développent rapidement les revêtements à base de nanocellulose, de chitosane et d'autres matières biosourcées bénéficient de primes de prix tout en réduisant leur exposition réglementaire. Les acteurs intégrés verticalement atténuent les fluctuations des prix des matières premières en sécurisant des contrats de pâte de bois certifiée, tandis que les transformateurs sans fibre captive s'appuient sur des approvisionnements à court terme et absorbent une volatilité des coûts plus importante. Les différentiels de croissance régionaux restent marqués : l'expansion des points de vente en Asie-Pacifique et les commandes de livraison de repas via des applications soutiennent les gains de volume absolus les plus importants, tandis que l'Amérique du Nord et l'Europe se concentrent sur la conformité rapide aux réglementations PFAS et les améliorations en matière de recyclabilité. L'intensité concurrentielle s'accroît à mesure que les grands groupes européens établis et les fournisseurs asiatiques axés sur les coûts s'empressent de moderniser leurs lignes à cylindre Yankee et de lancer des substrats non blanchis.

Points clés du rapport

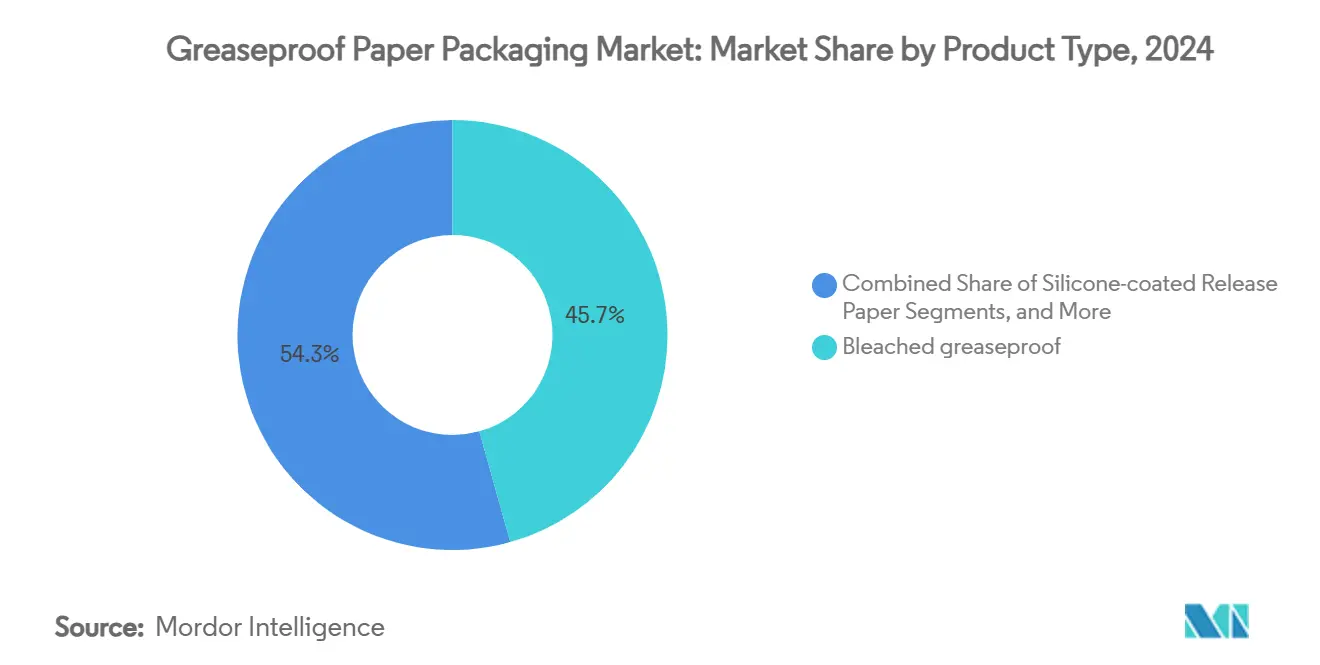

- Par type de produit, les grades blanchis ont capté 45,67 % de la part du marché de l'emballage en papier sulfurisé en 2024.

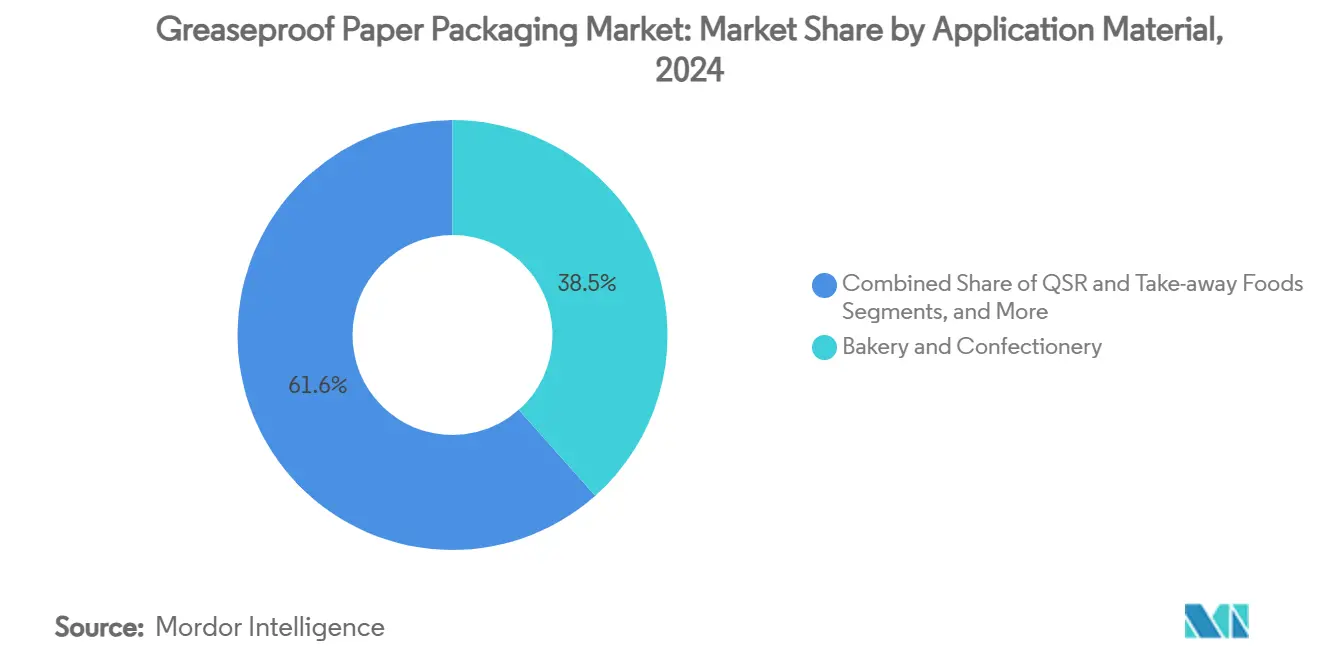

- Par application, la taille du marché de l'emballage en papier sulfurisé pour le segment restauration rapide et plats à emporter devrait croître à un CAGR de 10,80 % entre 2025 et 2030.

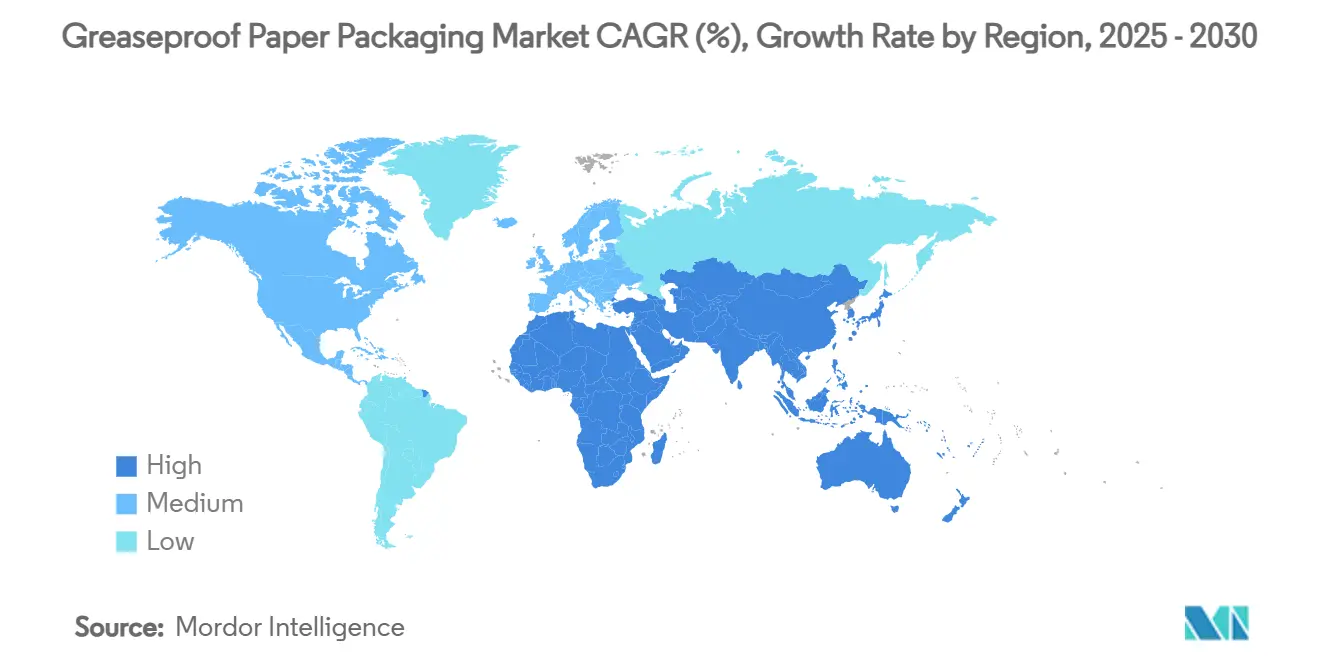

- Par géographie, l'Asie-Pacifique a capté 36,75 % de la part du marché de l'emballage en papier sulfurisé en 2024.

Tendances et perspectives du marché mondial de l'emballage en papier sulfurisé

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de papiers au contact alimentaire sans PFAS | +1.8% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Développement des formats de restauration rapide à emporter en Asie émergente | +1.2% | Cœur APAC, débordement vers le MEA | Long terme (≥ 4 ans) |

| Transition du commerce électronique vers le remplacement du rembourrage plastique par du papier | +0.9% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Renforcement de la réglementation UE sur les « plastiques à usage unique » en 2026 | +0.7% | Europe, avec répercussions réglementaires dans d'autres régions | Court terme (≤ 2 ans) |

| Standardisation des feuilles de cuisson sans silicone par les boulangeries industrielles | +0.6% | Mondial, concentré dans les marchés développés | Moyen terme (2 à 4 ans) |

| Adoption rapide des plateaux en papier adaptés au micro-ondes et aux fours conventionnels | +0.4% | Amérique du Nord et Europe, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de papiers au contact alimentaire sans PFAS

Les régulateurs aux États-Unis et dans l'Union européenne ont éliminé ou fortement restreint les PFAS dans les emballages alimentaires, forçant une reconversion à l'échelle de l'industrie vers des barrières alternatives.[1]Agence américaine des produits alimentaires et médicamenteux, « La FDA et les actions de l'industrie mettent fin aux ventes de PFAS utilisés dans les emballages alimentaires aux États-Unis », fda.gov La FDA a statué en mars 2025 que 35 notifications préalables de contact alimentaire ne sont plus en vigueur, fixant une date limite de vente au 30 juin 2025, tandis que l'UE plafonne les PFAS à 25 ppb à compter d'août 2026. Les revêtements multicouches à base de nanocellulose reproduisent la résistance aux graisses des fluorochimiques sans nuire à la recyclabilité, mais la modernisation des enduiseuses existantes pour traiter des boues biosourcées pèse sur les budgets d'investissement. Des pénuries d'approvisionnement temporaires apparaissent lors de la remise en service des lignes, mais les premiers acteurs sécurisent des contrats d'approvisionnement pluriannuels avec les grandes chaînes de restauration rapide mondiales. Le calendrier réglementaire pérennise effectivement les investissements dans les barrières et établit un niveau de performance de référence qui se répercute dans d'autres régions dans un délai de deux à quatre ans.

Développement des formats de restauration rapide à emporter en Asie émergente

Le chiffre d'affaires de la restauration en Chine a bondi de 20,4 % en glissement annuel pour atteindre 5 200 milliards CNY (720 milliards USD) en 2023, illustrant l'ampleur à laquelle la restauration jetable stimule le marché de l'emballage en papier sulfurisé. Les délais de livraison prolongés et les menus à forte teneur en huile exigent des papiers offrant une meilleure résistance aux graisses, permettant aux produits premium de dégager des marges plus élevées que les emballages génériques. À mesure que l'Indonésie, le Vietnam et les Philippines reproduisent l'expansion de la restauration rapide chinoise, les transformateurs disposant d'une distribution régionale et de systèmes de sécurité alimentaire certifiés surpassent les concurrents locaux fragmentés. La nature à long terme de ce moteur permet aux fournisseurs d'amortir les nouveaux actifs de revêtement sur des bases de volume plus importantes, mais exerce une pression sur la logistique de la pâte à papier, la demande se concentrant près des mégapoles côtières.

Transition du commerce électronique vers le remplacement du rembourrage plastique par du papier

Les détaillants en ligne remplacent de plus en plus les coussins d'air en plastique par des coussinets kraft multifonctionnels et résistants aux graisses afin de réduire leur empreinte en plastiques à usage unique. Les papiers conçus pour l'expédition d'électronique grand public et de cosmétiques doivent gérer à la fois la migration des huiles et de l'humidité, ce qui incite les fournisseurs à intégrer des pigments minéraux ou des revêtements multicouches biosourcés capables de résister aux tapis de tri des colis. Le papier AmFiber Performance Paper d'Amcor conserve plus de 80 % de fibres lors des essais standard de repulpage tout en offrant des barrières à l'oxygène et à la vapeur d'eau rivalisant avec les enveloppes plastiques.[3]Amcor, « Emballage en papier AmFiber Performance Paper », amcor.com Ce canal non alimentaire diversifie le risque lié aux utilisations finales, mais les fabricants de papier font face à des exigences plus strictes en matière de résistance à la déchirure et à la perforation que pour les emballages de boulangerie, les poussant vers l'optimisation des mélanges de fibres et les chimies de renforcement en partie humide.

Renforcement de la réglementation UE sur les « plastiques à usage unique » en 2026

En février 2025, le règlement sur les emballages et les déchets d'emballages est entré en vigueur, exigeant que tous les emballages mis sur le marché de l'UE soient recyclables d'ici 2030 et imposant des limites intermédiaires sur les PFAS d'ici 2026. Les pictogrammes de recyclabilité harmonisés et les seuils minimaux de contenu recyclé augmentent les coûts de conformité pour les petits transformateurs en feuilles, mais libèrent des économies d'échelle pour les fournisseurs panrégionaux. Étant donné que les boucles de fibres bénéficient déjà de taux de récupération élevés en Europe du Nord, le papier sulfurisé se substitue aux plastiques multicouches dans les sachets de niche pour aliments surgelés et aliments pour animaux de compagnie. Les grandes marques négocient des accords d'achat à long terme pour sécuriser des stocks conformes avant 2026, offrant une visibilité sur les revenus qui compense les dépenses en R&D sur les barrières.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de la pâte de bois résineux blanchie | -0.8% | Mondial, avec un impact aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Intensité capitalistique des machines à cylindre Yankee modernisées | -0.5% | Mondial, concentré dans les marchés développés | Moyen terme (2 à 4 ans) |

| Lacunes de performance barrière dues à la substitution des PFAS | -0.3% | Mondial, plus aigu dans les applications haute performance | Court terme (≤ 2 ans) |

| Transformateurs asiatiques fragmentés ne disposant pas de la certification mondiale FSSC 22000 | -0.2% | APAC, avec des effets de débordement sur l'assurance qualité | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de la pâte de bois résineux blanchie

Les fluctuations des prix de la pâte de bois ont atteint un indice des prix à la production de 219,835 en mai 2024, accentuant les pressions sur les coûts au moment même où les transformateurs supportent les dépenses de reconversion liées aux PFAS. Les grades blanchis nécessaires au contact alimentaire disposent de bassins de fournisseurs plus restreints, car les seuils de brillance optique et microbiologique resserrent les spécifications de qualité. Les usines européennes ressentent la pression en premier, compte tenu des coûts élevés des grumes nordiques et des primes énergétiques, ce qui les oblige à inclure fréquemment des clauses de surcharge dans les contrats trimestriels. Les groupes scandinaves intégrés verticalement absorbent mieux les pics que les indépendants asiatiques dépendants des importations de pâte au comptant. Certaines usines déploient des enzymes de bioblanchiment pour réduire le dosage de dioxyde de chlore, mais le réglage des procédés est progressif et nécessite des investissements importants.

Intensité capitalistique des machines à cylindre Yankee modernisées

La transition des presses encolleuses aux fluorochimiques vers les enduiseuses à rideau multicouches nécessite des sécheurs Yankee en acier plus larges, capables de gérer des charges d'humidité plus élevées et des chimies alternatives. Les modèles à induction de Toscotec réduisent la consommation de vapeur mais coûtent nettement plus cher que leurs prédécesseurs en fonte, repoussant les horizons de retour sur investissement au-delà de cinq ans pour les usines de taille intermédiaire. Des entreprises comme Billerud ont alloué 1,4 milliard SEK (0,15 milliard USD) à la modernisation des lignes nord-américaines, mais les transformateurs plus petits reportent leurs investissements, risquant une perte de clientèle lorsque les délais liés aux PFAS entreront en vigueur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les variantes naturelles s'accélèrent malgré la domination des grades blanchis

Les grades blanchis représentent un peu moins de la moitié du chiffre d'affaires 2024 grâce à leur brillance optique et à leurs qualifications historiques auprès des chaînes mondiales de restauration. Néanmoins, les variantes naturelles et non blanchies affichent le CAGR le plus rapide à 9,30 %, car les régulateurs et les consommateurs désapprouvent le blanchiment au chlore, poussant les acheteurs vers des emballages visiblement bruns qui signalent une faible intervention chimique. En termes monétaires, les papiers non blanchis progressent plus rapidement dans les rayons boulangerie européens, tandis que les chaînes de restauration rapide nord-américaines maintiennent une esthétique blanche jusqu'à la finalisation des tests de migration sur les substrats bruns. Les lignes de papier siliconé antiadhésif servent des applications de niche pour l'abaissement de pâte et la pâtisserie, où les cycles répétés au four exigent des limites de température élevées, et ces produits maintiennent une croissance stable à un chiffre malgré les retraits de PFAS. Les grades Quilon et autres grades à revêtement fluoro sont déjà en déclin géré, les acheteurs transférant leurs contrats vers des options biosourcées et écoulant leurs stocks avant les dates de coupure réglementaires.

L'évolution du mix exerce une pression sur les mélanges de pâte : la fibre courte d'eucalyptus blanchi apporte de la douceur, tandis que le bois résineux nordique non blanchi augmente la résistance à la traction pour les pliages des emballages de hamburgers. Les usines jonglent donc avec les recettes de composition et les flux de pâte désencrée pour atteindre les objectifs d'opacité sans surcalandrage. Le lancement en 2020 par LINTEC d'un papier glassine non blanchi illustre la façon dont les transformateurs japonais combinent la régénération haute densité avec une tonalité brune pour répondre aux exigences de résistance aux graisses tout en évitant les ponts au dioxyde de chlore.[2]LINTEC, « Lancement de papiers glassine non blanchis, ni blanchis ni colorés », lintec-global.com Les recherches sur les couches barrières au chitosane montrent des résultats prometteurs en termes de résistance aux huiles, mais peinent à atteindre des économies d'échelle en raison du caractère saisonnier des matières premières issues des carapaces de crustacés. Sur l'horizon de prévision, les fournisseurs qui maîtrisent le séquençage en enduiseuse tandem — apprêt biopolymère suivi d'une couche supérieure chargée de minéraux — sécurisent une résilience des marges face aux fluctuations des coûts des matières premières.

Par application : la dynamique de la restauration rapide remodèle les tendances de la demande

La boulangerie et la confiserie ont absorbé 38,45 % des volumes de 2024, couvrant l'abaissement des croissants, les caissettes à muffins et les sachets à pâtisseries saupoudrées de sucre qui nécessitent un faible indice kit mais une bonne propriété antiadhésive. Cette base installée croît régulièrement avec les formats artisanaux en Europe, mais cède des parts à la restauration rapide et aux plats à emporter à mesure que les commandes via applications augmentent les volumes unitaires en Asie et en Amérique latine. Le segment restauration rapide bénéficie d'un CAGR robuste de 10,80 %, poussant les fournisseurs à certifier les limites de migration dans les simulants eau bouillante et les conditions de matières grasses chaudes, une double condition préalable pour les boîtes à poulet frit. Dans de nombreux marchés émergents, les franchisés exigent que les volumes d'emballage pour la restauration rapide suivent le rythme de l'expansion des menus, ce qui incite à des investissements dans les capacités de revêtement locales.

Les produits laitiers et les matières grasses s'appuient sur des emballages micro-perforés pour les blocs de beurre et de fromage, où l'équilibre de l'activité de l'eau contrôlée importe autant que la résistance aux graisses. La viande, la volaille et les fruits de mer nécessitent des traitements de résistance à l'humidité et antibuée, plaçant l'emballage en papier sulfurisé de spécialité à l'extrémité premium du spectre des applications. Les emballages de protection pour le commerce électronique s'infiltrent dans le segment « industriel et autres », mais représentent déjà un tonnage incrémental notable, servant de tampon pour les usines lors des ralentissements de la restauration. Les plateaux en papier adaptés au micro-ondes et aux fours conventionnels chevauchent les segments alimentaire et ménager, profitant des tendances des plats préparés chez les consommateurs urbains pressés des marchés développés.

Analyse géographique

L'Asie-Pacifique a représenté 36,75 % du chiffre d'affaires mondial en 2024 et est en bonne voie pour afficher un CAGR de 8,50 % jusqu'en 2030. L'ouverture rapide de points de vente de restauration rapide, conjuguée à l'essor des applications de livraison à domicile, traduit directement les gains de chiffre d'affaires de la restauration en demande de feuilles de papier sulfurisé. Des usines chinoises telles qu'Asia Pulp & Paper exploitent des machines Yankee à grande vitesse à proximité des plantations de bambou et d'acacia, réduisant les coûts de livraison des fibres. L'innovation régionale est visible dans les grades non blanchis répondant aux exigences esthétiques du commerce de détail japonais et coréen, ainsi que dans les feuilles de faible grammage pour les circuits de restauration de rue en Inde, prouvant que le marché de l'emballage en papier sulfurisé s'adapte rapidement aux exigences culinaires locales. Néanmoins, des lacunes en matière de certification persistent : les chaînes de restauration rapide multinationales limitent leurs approvisionnements aux transformateurs disposant d'une validation complète HACCP et FSSC 22000, restreignant la participation de milliers de petites usines de découpe de feuilles asiatiques.

L'Amérique du Nord représente une enclave mature mais stratégiquement essentielle : l'élimination complète des PFAS par la FDA crée une date limite de conformité stricte, favorisant les usines nationales disposant déjà de stocks de bio-barrières validés. Les marques réduisent rapidement leur risque d'approvisionnement en s'approvisionnant en double en emballages de hamburgers non blanchis auprès de sites canadiens et américains, réduisant les délais de livraison et l'intensité du fret par rapport aux voies d'approvisionnement transpacifiques. Les emballages pour le commerce électronique passent des coussins d'air en plastique aux coussinets kraft cirés, ouvrant un créneau de croissance non alimentaire qui compense partiellement les plateaux de la demande de restauration rapide dans les marchés urbains saturés.

L'Europe s'appuie sur la substitution pilotée par les politiques, illustrée par le règlement de février 2025 sur les emballages et les déchets d'emballages qui fixe les limites de PFAS à 25 ppb. Les principaux fabricants, notamment Mondi et Stora Enso, canalisent près d'un milliard EUR (1,08 milliard USD) dans la modernisation des enduiseuses à rideau et les améliorations du kraft non blanchi pour servir les chaînes de boulangerie et les conditionneurs de plats préparés. Les pictogrammes de recyclabilité harmonisés dans les 27 États membres améliorent la clarté de la collecte, encourageant les détaillants à passer des plastiques laminés aux emballages en papier sulfurisé dans les rayons charcuterie. Cependant, la volatilité des prix de l'énergie et la rareté de la pâte maintiennent les producteurs européens vigilants quant à la récupération des coûts variables.

Le Moyen-Orient et l'Afrique voient la consommation de papier sulfurisé émerger des chaînes internationales de cafés et des enseignes de poulet frit en forte croissance. La transformation locale reste à ses débuts, de sorte que les distributeurs régionaux importent des rouleaux jumbo de Turquie, de Finlande et de Chine. L'Amérique du Sud bénéficie de l'autosuffisance en pâte à papier — notamment au Brésil — et ajoute des capacités supplémentaires dans les États du Paraná et du Rio Grande do Sul pour servir à la fois les marques nationales et les marchés d'exportation.

Paysage concurrentiel

La fragmentation du marché reste modérée, les cinq premiers fournisseurs représentant un peu moins de la moitié des expéditions mondiales. Les acteurs européens établis Mondi Group, Billerud et Stora Enso ancrent les segments premium, s'appuyant sur de solides pipelines de R&D et des forêts intégrées verticalement pour assurer la sécurité des fibres. En mars 2025, Stora Enso a mis en service sa ligne de carton pour consommateurs d'un milliard EUR (1,08 milliard USD) à Oulu, ajoutant 750 000 tonnes par an de capacité de carton plat et de kraft non blanchi couché ciblant les aliments réfrigérés et secs. Mondi, quant à lui, réserve 1,2 milliard EUR (1,29 milliard USD) pour des projets de croissance organique en Europe et en Afrique du Sud afin d'étendre les grades de papier sulfurisé alignés sur la législation sur les plastiques à usage unique.

Les challengers asiatiques, principalement Asia Pulp & Paper et Guangzhou Jieshen Paper, jouent la carte du leadership par les coûts, exploitant des coûts de main-d'œuvre plus bas et la proximité des fibres brutes de bambou et d'acacia. Ils courtisent les chaînes de restauration rapide régionales sensibles aux prix tout en poursuivant progressivement les certifications occidentales pour intégrer les listes d'achats des multinationales. Les mises à niveau des équipements restent le principal obstacle, compte tenu de l'intensité capitalistique des modernisations des cylindres Yankee en acier. Amcor se positionne comme concédant de licence technologique et innovateur en matériaux plutôt que comme fournisseur de papier en volume, sécurisant la protection par brevet pour son AmFiber Performance Paper haute barrière en janvier 2025. Son modèle économique se concentre sur la conversion film-papier avec validation par analyse du cycle de vie, offrant aux propriétaires de marques un récit de durabilité clé en main.

Le pouvoir de fixation des prix dépend de plus en plus de l'accès à des fibres certifiées à faible empreinte carbone et de la capacité à prouver la recyclabilité dans des conditions d'usine commerciales. Les acteurs intégrés qui contrôlent la sylviculture de plantation ainsi que la propriété intellectuelle en matière de revêtements avancés protègent leurs marges même lorsque les prix de la pâte s'envolent ou que les coûts énergétiques fluctuent fortement. Les transformateurs plus petits sans R&D dédiée s'appuient sur des enduiseurs à façon et des chimies de commodité, les exposant à des interdictions réglementaires abruptes et à des guerres de prix. L'activité de fusions et acquisitions s'est intensifiée en 2024 lorsqu'International Paper a acquis DS Smith, élargissant son empreinte européenne et commercialisant des grades de feuilles durables auprès des opérations nord-américaines et EMEA.

Leaders du secteur de l'emballage en papier sulfurisé

Nordic Paper Holding AB

Metsä Group

Mondi Group

delfortgroup AG

Ahlstrom Holding

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Stora Enso a démarré les opérations de sa nouvelle ligne de carton pour consommateurs sur le site d'Oulu en Finlande, représentant un investissement d'un milliard EUR avec une capacité annuelle de 750 000 t.

- Mars 2025 : La FDA a déterminé que l'autorisation de 35 notifications de contact alimentaire relatives aux PFAS n'est plus en vigueur, fixant une date limite de vente au 30 juin 2025.

- Février 2025 : Le règlement de l'UE sur les emballages et les déchets d'emballages est entré en vigueur, imposant la recyclabilité et des limites de PFAS à 25 ppb effectives en août 2026.

- Janvier 2025 : Amcor a obtenu une protection par brevet européen pour son AmFiber Performance Paper, une solution haute barrière et recyclable.

Périmètre du rapport mondial sur le marché de l'emballage en papier sulfurisé

| Papier sulfurisé blanchi |

| Papier sulfurisé naturel / non blanchi |

| Papier siliconé antiadhésif |

| Papier couché Quilon / fluoro |

| Boulangerie et confiserie |

| Restauration rapide et plats à emporter |

| Produits laitiers et matières grasses (beurre, fromage) |

| Viande, volaille et fruits de mer |

| Industriel et autres usages non alimentaires |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de produit | Papier sulfurisé blanchi | ||

| Papier sulfurisé naturel / non blanchi | |||

| Papier siliconé antiadhésif | |||

| Papier couché Quilon / fluoro | |||

| Par application | Boulangerie et confiserie | ||

| Restauration rapide et plats à emporter | |||

| Produits laitiers et matières grasses (beurre, fromage) | |||

| Viande, volaille et fruits de mer | |||

| Industriel et autres usages non alimentaires | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'emballage en papier sulfurisé ?

La taille du marché de l'emballage en papier sulfurisé est de 1,78 milliard USD en 2025 et devrait atteindre 2,33 milliards USD d'ici 2030.

Quelle région est en tête du marché de l'emballage en papier sulfurisé ?

L'Asie-Pacifique est en tête avec une part de chiffre d'affaires de 36,75 % en 2024 et est également la région à la croissance la plus rapide, progressant à un CAGR de 8,50 % jusqu'en 2030.

Pourquoi les papiers sans PFAS sont-ils essentiels à la croissance du marché ?

Les interdictions réglementaires aux États-Unis et dans l'Union européenne imposent la suppression des PFAS, incitant les chaînes mondiales de restauration à passer à des technologies de barrière alternatives et stimulant une nouvelle demande de papiers sulfurisés conformes.

Quel segment d'application connaît la croissance la plus rapide ?

L'emballage pour la restauration rapide et les plats à emporter est le plus rapide, enregistrant un CAGR de 10,80 % à mesure que les plateformes de livraison et la restauration de commodité se multiplient.

Comment les fluctuations des prix des matières premières affectent-elles les fabricants ?

La volatilité des prix de la pâte de bois augmente les coûts de production et comprime les marges, en particulier pour les transformateurs ne disposant pas de contrats de fibres à long terme ou d'intégration verticale.

Dernière mise à jour de la page le: