Taille et Part du Marché de l'EConsent dans le Secteur de la Santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

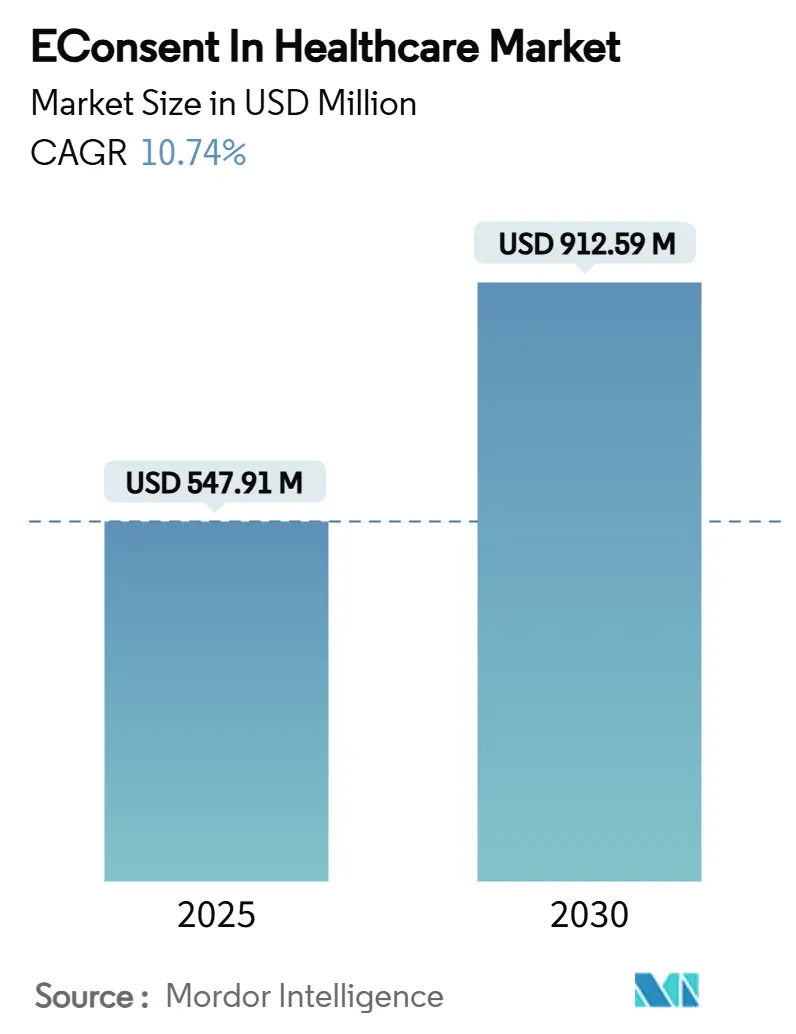

| Taille du Marché (2025) | 547.91 Millions de dollars américains |

| Taille du Marché (2030) | 912.59 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 10.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'EConsent dans le Secteur de la Santé par Mordor Intelligence

La taille du marché de l'eConsent dans le secteur de la santé s'établit à 547,91 millions USD en 2025 et devrait s'étendre à 912,59 millions USD d'ici 2030, reflétant un TCAC robuste de 10,74 % sur la période de prévision. Cette expansion reflète la transformation numérique accélérée des flux de travail liés au consentement dans la recherche clinique, les soins courants et les opérations de télésanté. Les approbations réglementaires des deux côtés de l'Atlantique, la familiarisation croissante avec les essais cliniques hybrides et entièrement décentralisés, ainsi que les gains tangibles en termes de vitesse de recrutement et de compréhension des patients renforcent tous le passage des processus papier aux processus électroniques. Les architectures logicielles natives du cloud réduisent les charges d'infrastructure, tandis que les modules d'intelligence artificielle (IA) qui rédigent, traduisent et personnalisent les formulaires presque instantanément font encore pencher la balance coût-bénéfice en faveur du consentement électronique. Par ailleurs, la fonctionnalité d'audit basée sur la blockchain satisfait aux mandats stricts de gouvernance des données, notamment dans l'Union européenne, et le contenu vidéo multilingue aide les promoteurs à atteindre des communautés historiquement sous-représentées.

Points Clés du Rapport

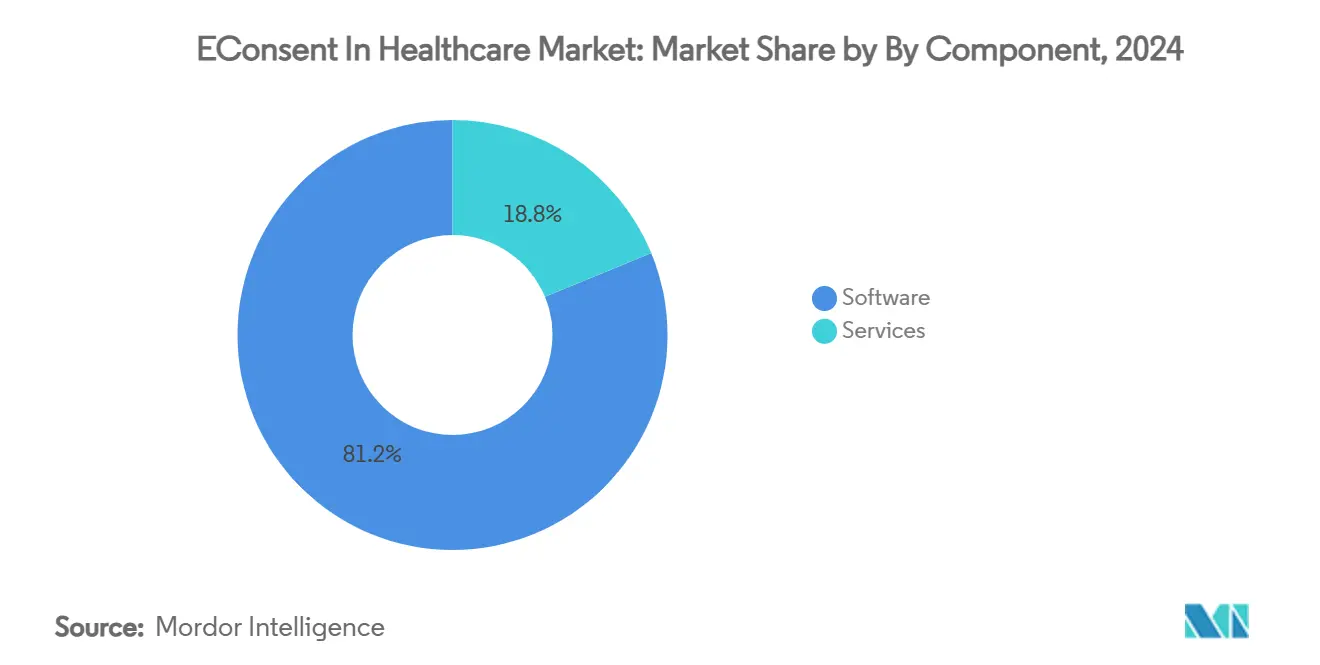

- Par composant, les logiciels détenaient 81,23 % de la part du marché de l'eConsent dans le secteur de la santé en 2024, tandis que les services devraient enregistrer un TCAC de 14,66 % jusqu'en 2030.

- Par mode de déploiement, les plateformes basées sur le cloud représentaient 89,34 % de la taille du marché de l'eConsent dans le secteur de la santé en 2024, avec des déploiements hybrides en passe de croître à un TCAC de 13,56 % entre 2025 et 2030.

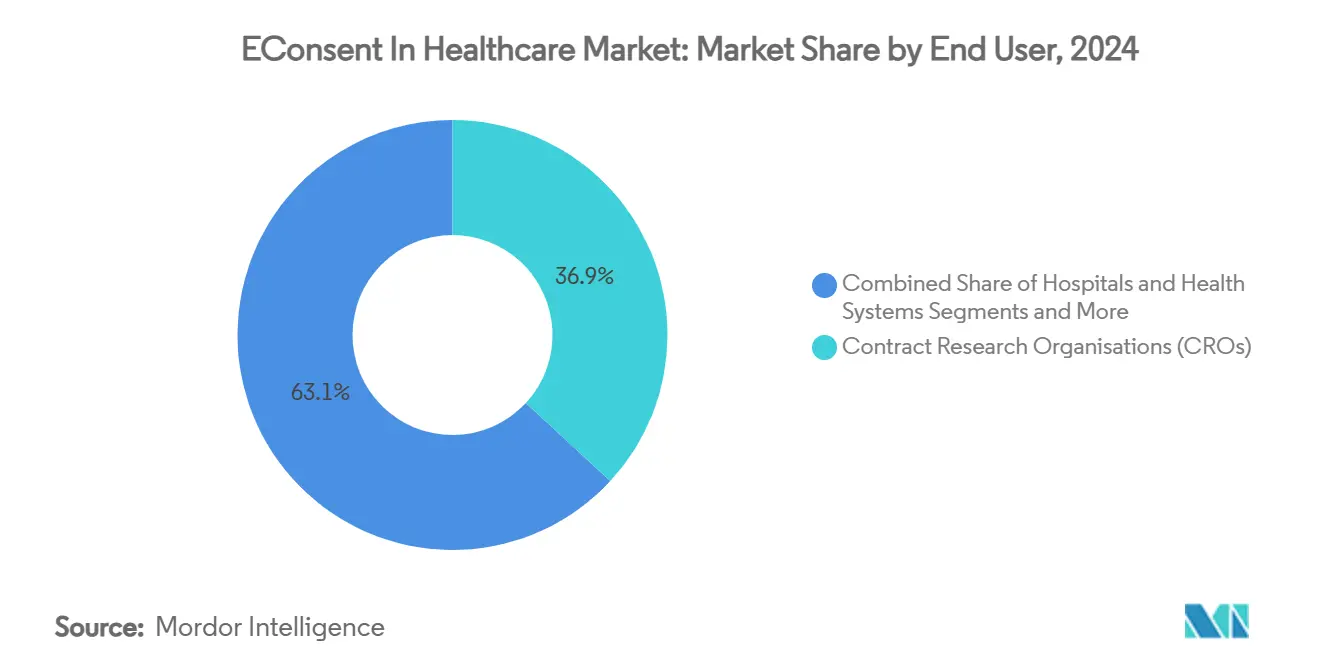

- Par utilisateur final, les organisations de recherche contractuelle représentaient 36,88 % de la taille du marché de l'eConsent dans le secteur de la santé en 2024, tandis que les instituts de recherche académique progressent à un TCAC de 12,88 % jusqu'en 2030.

- Par application, les essais cliniques représentaient 62,34 % de la part du marché de l'eConsent dans le secteur de la santé en 2024 ; le consentement pour la télémédecine et les soins à distance devrait s'étendre à un TCAC de 14,46 % jusqu'en 2030.

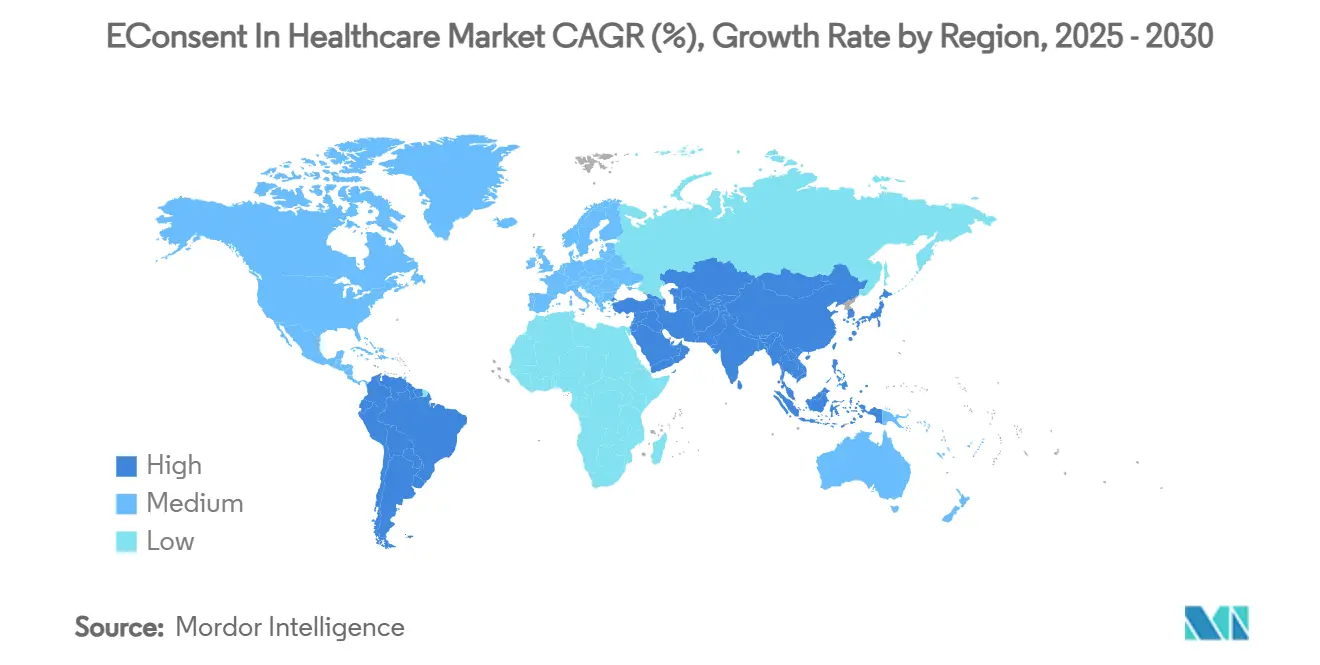

- L'Amérique du Nord détenait 42,34 % de la part du marché de l'eConsent dans le secteur de la santé en 2024, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 12,35 % sur l'horizon de prévision.

Tendances et Perspectives du Marché Mondial de l'EConsent dans le Secteur de la Santé

Analyse de l'Impact des Facteurs*

| Facteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte adoption des essais décentralisés après la COVID | +2.1% | Mondial, notamment en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Les directives de la FDA et de l'EMA sur l'eConsent stimulent l'adoption | +1.8% | Amérique du Nord et UE, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Une meilleure compréhension des patients réduit les abandons | +1.4% | Mondial | Long terme (≥ 4 ans) |

| Le consentement personnalisé par IA générative accélère le recrutement | +1.6% | Amérique du Nord et UE, premiers adoptants | Court terme (≤ 2 ans) |

| Pistes d'audit blockchain pour la Loi sur la Santé Numérique de l'UE | +1.2% | Cœur de l'UE, juridictions alignées | Moyen terme (2-4 ans) |

| Consentement vidéo adaptatif multilingue pour la diversité | +0.9% | Mondial, régions à forte diversité | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte adoption des essais décentralisés après la COVID

L'intégration permanente d'éléments à distance et sans site dans la conception des essais génère une demande soutenue pour des plateformes prenant en charge des participants géographiquement dispersés. Les directives de la FDA de septembre 2024 ont dissipé les derniers doutes en matière de conformité, permettant aux promoteurs de traiter le consentement à distance comme une option par défaut plutôt qu'une exception.[1]Food and Drug Administration, "Systèmes électroniques, dossiers électroniques et signatures électroniques dans les investigations cliniques : Questions et réponses," FDA.gov Les données comparatives issues de projets pilotes multinationaux montrent que les essais décentralisés surpassent les études traditionnelles en termes de vitesse de recrutement tout en atteignant une portée démographique plus large. Les investissements déjà réalisés dans l'infrastructure de télémédecine rendent un retour au papier impraticable, consolidant le marché de l'eConsent dans le secteur de la santé en tant qu'élément facilitateur essentiel.

Les directives de la FDA et de l'EMA sur l'eConsent stimulent l'adoption

Des règles claires de la FDA (octobre 2024) et de l'EMA, associées à la finalisation en janvier 2025 de l'ICH E6(R3), établissent que les signatures électroniques correctement validées ont un poids juridique identique à leurs équivalents sur papier. Ces positions harmonisent les attentes en matière de tenue des dossiers entre les juridictions, libérant les promoteurs mondiaux de la nécessité de maintenir des processus parallèles. Le cadre de conformité unifié clarifie également les obligations de transfert de données transfrontalières, ouvrant la voie à des protocoles multirégionaux sans réingénierie locale répétitive.[2]Kieran Kenny, "ICH GCP E6 (R3) : Des mises à jour transformatrices améliorent les bonnes pratiques cliniques," ICONplc.com

Une meilleure compréhension des patients réduit les abandons

Les explications interactives, les « points de vérification » de compréhension et les traductions à la demande améliorent la compréhension, s'attaquant à un point de douleur persistant du secteur. Des enquêtes menées auprès de volontaires d'études de phase II à IV montrent que 83 % préfèrent le consentement numérique au consentement papier, et que 95 % recommanderaient l'expérience à leurs pairs.[3]Michelle Longmire, "Les nouvelles capacités d'IA de Medable simplifient le lancement des essais cliniques numériques," Medable.com Les algorithmes d'apprentissage adaptatif adaptent davantage la densité et le format des informations, réduisant l'attrition en cours d'étude et les déviations de protocole qui allongent les délais.

Le consentement personnalisé par IA générative accélère le recrutement

Les modules d'IA générative rédigent désormais le langage initial du consentement et sélectionnent automatiquement les clauses réglementaires pertinentes en quelques minutes. Les promoteurs rapportent que les cycles de rédaction passent de plusieurs jours à moins d'une heure, comprimant les fenêtres globales de démarrage des études. Les mêmes algorithmes localisent, traduisent et ajustent la lisibilité au niveau d'alphabétisation des patients, offrant une personnalisation à grande échelle et élargissant le bassin de patients accessibles pour les thérapies complexes.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût d'intégration élevé et friction des systèmes informatiques existants | -1.9% | Mondial, aigu dans les systèmes bien établis | Moyen terme (2-4 ans) |

| Préoccupations en matière de cybersécurité et de données transfrontalières | -1.5% | Mondial, juridictions sensibles aux données | Long terme (≥ 4 ans) |

| Faible culture numérique chez les patients âgés | -1.2% | Mondial, populations vieillissantes | Long terme (≥ 4 ans) |

| Risques de dépendance aux fournisseurs propriétaires | -0.8% | Mondial, environnements multi-fournisseurs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût d'intégration élevé et friction des systèmes informatiques existants

Les grands systèmes de santé font face à des dépenses allant de 30 000 USD pour les petits cabinets à 650 000 USD pour les déploiements à l'échelle de l'entreprise, principalement en raison des interfaces complexes avec les dossiers de santé électroniques (DSE) et des travaux de validation. Ces dépenses en capital, aggravées par les correctifs continus, la requalification du personnel et les renforcements progressifs de la cybersécurité, peuvent retarder les délais de retour sur investissement et décourager les adoptants tardifs.

Préoccupations en matière de cybersécurité et de données transfrontalières

Des événements de rançongiciels très médiatisés intensifient l'anxiété des parties prenantes, incitant les conseils d'administration à rechercher des garanties supplémentaires sur le chiffrement, la gestion des clés et les protections des données au repos. Des règles divergentes de localisation des données, notamment en Chine, en Inde et dans certains États du Golfe, compliquent davantage les déploiements multinationaux, obligeant les promoteurs à maintenir des entrepôts de données séparés et des protocoles de surveillance en double.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par composant : Les services gagnent du terrain face à des déploiements complexes

Les services sont en passe d'enregistrer un TCAC de 14,66 % jusqu'en 2030, les promoteurs déplaçant leur attention de la simple acquisition de logiciels vers une optimisation globale du consentement. La taille du marché de l'eConsent dans le secteur de la santé attribuée aux logiciels reste dominante, mais les projets pilotes multinationaux révèlent que les services post-déploiement — configuration, localisation linguistique et formation du personnel — consomment une part croissante des dépenses totales. Les fournisseurs positionnent désormais les services professionnels comme des différenciateurs clés, en proposant des ateliers de gestion du changement et des analyses de résultats qui quantifient les gains de compréhension. Les équipes de conseil accompagnent également les sites dans les interprétations en constante évolution de la 21 CFR Partie 11, les nuances du RGPD et les audits des autorités sanitaires locales. Cette couche de conseil est devenue indispensable, notamment pour les réseaux académiques dépourvus de personnel dédié aux affaires réglementaires. En retour, les feuilles de route des logiciels intègrent de plus en plus les boucles de retour d'information des clients fournies par les consultants de service, resserrant le cycle entre le besoin des utilisateurs et l'évolution des produits.

Le marché de l'eConsent dans le secteur de la santé continue de considérer les logiciels comme le moteur de la scalabilité, mais les acheteurs ne considèrent plus les licences comme des actifs prêts à l'emploi. Les utilisateurs finaux demandent aux fournisseurs de prendre en charge une plus grande partie de la charge de validation et de fournir du contenu de formation réutilisable adapté à chaque domaine thérapeutique. Les spécialistes de la mise en œuvre coordonnent désormais l'harmonisation des données entre plateformes — fusionnant les métadonnées de consentement avec les champs des formulaires électroniques de rapport de cas (eCRF), les journaux d'événements indésirables graves et les mesures de résultats rapportés par les patients. Alors que les régulateurs exigent des pistes d'audit enrichies, les partenaires de service interviennent pour mettre à jour les flux de travail, actualiser les modèles de documents et effectuer des audits de simulation trimestriels. Le passage d'un déploiement statique à une optimisation continue sous-tend la surperformance soutenue du segment des services.

Par mode de déploiement : Les modèles cloud éclipsent les solutions sur site

Les offres cloud ont représenté 89,34 % de la part du marché de l'eConsent dans le secteur de la santé en 2024, portées par une scalabilité immédiate, des mises à niveau automatiques et une portée mondiale. Les architectures multi-locataires permettent aux promoteurs d'ouvrir des études dans de nouvelles juridictions sans déployer de serveurs locaux, accélérant les jalons du premier patient inclus de plusieurs semaines. Les structures de coûts, désormais largement converties en frais basés sur la consommation, séduisent les petites et moyennes biotechs qui privilégient la prévisibilité budgétaire. Les fournisseurs cloud intègrent également des plans de reprise après sinistre dans des zones redondantes, rassurant les comités de risque au niveau des conseils d'administration. En conséquence, les investisseurs considèrent la maturité du cloud comme un indicateur avancé de la viabilité des fournisseurs.

Les déploiements hybrides restent pertinents là où les lois de localisation des données restreignent le stockage des informations personnellement identifiables en dehors des frontières nationales. Ces configurations maintiennent les informations de santé protégées dans un sous-réseau privé tout en acheminant les métadonnées, les moteurs de traduction et les tableaux de bord analytiques via des clouds régionaux. Les solutions sur site persistent uniquement dans les études liées à la défense fortement réglementées et dans quelques centres médicaux académiques gérés par l'État qui exploitent des ordinateurs centraux hérités. Même ces utilisateurs pilotent de plus en plus des connecteurs « adjacents au cloud » qui les préparent à une migration éventuelle. Par conséquent, la taille du marché de l'eConsent dans le secteur de la santé liée aux licences purement sur site devrait diminuer chaque année successive, tandis que les revenus portés par le cloud s'étendent à un TCAC de 13,56 %.

Par utilisateur final : Le monde académique s'accélère sous l'impulsion des mandats de diversité

Les instituts de recherche académique, motivés par les objectifs de diversité des Instituts nationaux de la santé des États-Unis et des initiatives européennes similaires, devraient afficher un TCAC de 12,88 % jusqu'en 2030. De nombreuses universités intègrent désormais les licences d'eConsent dans les frais généraux des subventions centrales, garantissant que tous les chercheurs internes utilisent des modèles harmonisés. Cette pratique rationalise les cycles d'examen des comités d'éthique de la recherche et permet de comparer les indicateurs d'inclusion, de compréhension et de taux de retrait entre les départements. Les achats à l'échelle du consortium permettent également de bénéficier de remises sur volume et de bibliothèques vidéo multilingues partagées, améliorant le retour sur investissement.

Les organisations de recherche contractuelle, avec 36,88 % de la part du marché de l'eConsent dans le secteur de la santé en 2024, conservent la première place. Les ORC intègrent les configurations de consentement dans des services clés en main de gestion du dossier maître d'essai (TMF), permettant aux promoteurs d'externaliser à la fois l'exécution opérationnelle et le reporting de conformité. Les hôpitaux et les systèmes de santé intégrés s'appuient de plus en plus sur les réseaux de recherche d'entreprise, déployant des flux de travail unifiés couvrant le consentement au traitement en clinique du matin et le recrutement aux essais l'après-midi. Les entreprises pharmaceutiques et biotechnologiques continuent d'adopter l'eConsent à un rythme régulier, notamment en oncologie, en thérapie cellulaire et génique, et dans les études sur les maladies rares où la rareté des patients justifie des dépenses technologiques élevées.

Par application : Le consentement en télémédecine dépasse tous les segments

Le consentement en télémédecine et en soins à distance devrait progresser à un TCAC de 14,46 %, reflétant la généralisation des consultations virtuelles, des diagnostics à domicile et des thérapeutiques numériques. Les payeurs aux États-Unis et en Allemagne remboursent désormais les consultations à distance à parité avec les soins en personne, ancrant la demande pour des parcours de consentement numérique sans friction. La taille du marché de l'eConsent dans le secteur de la santé liée aux programmes de soins virtuels s'étend à mesure que les prestataires négocient des contrats-cadres couvrant plusieurs parcours de soins chroniques sous une seule licence. Les artefacts de consentement générés lors des téléconsultations s'intègrent directement dans les DSE, réduisant les erreurs de documentation et facilitant les analyses en aval sur l'adhérence aux plans de soins.

Les essais cliniques, tout en représentant déjà 62,34 % de la part du marché de l'eConsent dans le secteur de la santé en 2024, maintiennent une croissance à un chiffre moyen à mesure que le secteur passe des projets pilotes aux protocoles décentralisés à l'échelle mondiale. La numérisation du consentement au traitement des patients dans les hôpitaux ajoute un volume incrémental ; bien que le revenu par consentement soit inférieur à celui des essais, le nombre total de transactions est substantiel. Les modules de consentement à la confidentialité des données, adaptés au RGPD et à l'HIPAA, complètent les portefeuilles des fournisseurs en standardisant le langage des modèles pouvant être invoqués dans n'importe quel flux de travail chaque fois que les données quittent le système source.

Analyse Géographique

L'Amérique du Nord détenait 42,34 % de la part du marché de l'eConsent dans le secteur de la santé en 2024, grâce à des directives claires de la FDA, à un financement par capital-risque robuste et à un écosystème de recherche clinique mature. Les grands systèmes de santé américains — tels que Mayo Clinic et Mass General Brigham — disposent d'accords de licence d'entreprise couvrant les essais académiques et les initiatives de télésanté communautaire. Les ORC dont le siège est à Raleigh-Durham et à Philadelphie diffusent des flux de travail électroniques standardisés à un réseau mondial de sites partenaires, renforçant l'adoption des fournisseurs même dans les niches thérapeutiques plus petites. La feuille de route fédérale canadienne en matière de santé numérique oriente les subventions vers la sensibilisation des populations autochtones, incitant les autorités sanitaires provinciales à imposer des interfaces de consentement bilingues en anglais et en français. L'agence réglementaire mexicaine COFEPRIS, cherchant à attirer des études oncologiques de phase II, a publié en 2025 des règles provisoires qui reflètent la 21 CFR Partie 11, élargissant davantage l'empreinte d'adoption du continent.

L'Europe progresse sur un double axe politique d'application du RGPD et de la Loi sur la Santé Numérique de l'UE. L'Allemagne est en tête avec une activité d'étude extensive en oncologie et en neurologie, aidée par le programme d'infrastructure télématique du pays qui certifie les modules hébergés dans le cloud. Le Royaume-Uni, malgré le Brexit, continue de collaborer avec l'EMA sur des échanges de projets pilotes techniques, accordant une reconnaissance réciproque des plateformes d'eConsent validées. La France, l'Italie et l'Espagne accélèrent l'adoption grâce à des subventions des fonds de relance nationaux destinées à la numérisation des hôpitaux. L'Estonie présente un registre national de consentement basé sur la blockchain qui réduit considérablement les délais administratifs, servant de modèle pour d'autres États membres de l'UE. Cette dynamique collective soutient une croissance à un chiffre moyen pour le marché de l'eConsent dans le secteur de la santé à travers le bloc.

L'Asie-Pacifique promet le TCAC régional le plus élevé de 12,35 % jusqu'en 2030. L'Agence japonaise des produits pharmaceutiques et des dispositifs médicaux accélère les prescriptions de thérapeutiques numériques pour la maladie de Parkinson, exigeant des flux de consentement agiles alignés sur les dispositifs à usage domestique. L'Administration nationale des produits médicaux de Chine a introduit une spécification technique standardisée pour l'eConsent fin 2024, l'associant à des subventions pour les sites contractuels qui adoptent des logiciels conformes. Les grands hôpitaux publics de Shanghai et de Pékin pilotent désormais des explications vidéo en mandarin et en cantonais générées par IA pour combler les écarts dialectaux régionaux. L'Inde, portée par de nouveaux partenariats académiques-industriels, intègre des modules d'eConsent dans sa pile de santé numérique Ayushman Bharat, bien que la variabilité de la bande passante internet nécessite des conceptions capables de fonctionner hors ligne. L'Australie et la Corée du Sud, déjà leaders dans la génération de données en vie réelle, mettent à jour leurs manuels de bonnes pratiques cliniques pour citer le consentement électronique comme option préférée, consolidant leur rôle de premiers adoptants dans la région.

Paysage Concurrentiel

L'intensité concurrentielle reste modérée mais croissante, les acteurs établis, les spécialistes et les nouveaux entrants axés sur l'IA se disputant la différenciation. Veeva Systems exploite sa suite Vault Clinical pour regrouper l'eConsent avec l'eTMF et l'EDC, offrant un pipeline de données intégré qui séduit les grandes entreprises pharmaceutiques mondiales. Signant Health se tourne vers des hubs unifiés d'engagement des patients, comme en témoigne son alignement d'octobre 2024 avec l'initiative One Home for Sites d'IQVIA qui regroupe les modules d'eCOA, RTSM et de télémédecine. Medable, quant à elle, positionne les outils d'IA générative comme levier de productivité, se vantant de réductions des délais de rédaction des formulaires de consentement de plusieurs jours à quelques minutes seulement.

La fusion en attente de Suvoda avec Greenphire, annoncée en janvier 2025, souligne une tendance à la consolidation du marché visant à contrôler davantage le parcours du patient — du consentement à la gestion des approvisionnements jusqu'au remboursement. Les acteurs plus petits se concentrent sur des opportunités de niche telles que l'assentiment pédiatrique, la sensibilisation multilingue aux maladies rares ou les registres immuables basés sur la blockchain. La plupart des fournisseurs adoptent une approche de partenariat plutôt que de développement interne pour les capacités spécialisées, conduisant à un écosystème d'API modulaires. La concurrence par les prix est atténuée car les acheteurs privilégient la réputation réglementaire et les indicateurs d'expérience utilisateur plutôt que le seul coût de la licence, mais à mesure que l'IA standardise la rédaction, une pression à la baisse sur les prix des logiciels de base est attendue.

Les barrières à l'entrée reposent sur la validation de la 21 CFR Partie 11, la conformité au RGPD et la certification ISO 27001. Par conséquent, les nouveaux entrants font souvent appel à un centre médical académique pour co-rédiger des livres blancs documentant les gains d'utilisabilité — une tactique qui accélère l'établissement de la confiance. Malgré cette activité, aucun fournisseur ne détient une part individuelle à deux chiffres, indiquant une marge de manœuvre ample pour l'expansion organique et les fusions.

Leaders du Secteur de l'EConsent dans la Santé

Medable

Signant Health

Veeva Systems

Oracle Life Sciences

IQVIA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Suvoda et Greenphire ont annoncé une fusion pour combiner les solutions d'eConsent, de randomisation, de gestion des approvisionnements des essais et de paiements, avec une clôture prévue au deuxième trimestre 2025 sous réserve de l'approbation réglementaire.

- Octobre 2024 : Medable s'est associé à Google Cloud pour référencer sa plateforme d'essais cliniques numériques et décentralisés sur Google Cloud Marketplace, tirant parti de l'IA et de l'infrastructure cloud mondiale pour rationaliser la conception des études.

- Septembre 2024 : Signant Health a rejoint l'initiative One Home for Sites d'IQVIA, intégrant l'eConsent avec l'eCOA, l'EDC, le RTSM et la télémédecine au sein d'un espace de travail unique orienté vers les sites.

Portée du Rapport Mondial sur le Marché de l'EConsent dans le Secteur de la Santé

| Logiciels |

| Services |

| Basé sur le cloud |

| Sur site |

| Hybride |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Organisations de Recherche Contractuelle (ORC) |

| Hôpitaux et Systèmes de Santé |

| Instituts de Recherche Académique |

| Essais Cliniques |

| Consentement au Traitement des Patients |

| Télémédecine et Soins à Distance |

| Consentements à la Confidentialité des Données / RGPD / HIPAA |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Composant | Logiciels | |

| Services | ||

| Par Mode de Déploiement | Basé sur le cloud | |

| Sur site | ||

| Hybride | ||

| Par Utilisateur Final | Entreprises Pharmaceutiques et Biotechnologiques | |

| Organisations de Recherche Contractuelle (ORC) | ||

| Hôpitaux et Systèmes de Santé | ||

| Instituts de Recherche Académique | ||

| Par Application | Essais Cliniques | |

| Consentement au Traitement des Patients | ||

| Télémédecine et Soins à Distance | ||

| Consentements à la Confidentialité des Données / RGPD / HIPAA | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de l'eConsent dans le secteur de la santé ?

La taille du marché de l'eConsent dans le secteur de la santé est de 547,91 millions USD en 2025.

À quelle vitesse le marché devrait-il croître d'ici 2030 ?

Il est prévu qu'il atteigne 912,59 millions USD d'ici 2030, reflétant un TCAC de 10,74 %.

Quel segment de composant se développe le plus rapidement ?

Les services, enregistrant un TCAC de 14,66 % alors que les promoteurs recherchent une expertise au-delà des licences logicielles.

Pourquoi les déploiements basés sur le cloud sont-ils si dominants ?

Ils représentent 89,34 % de la part car l'hébergement centralisé réduit les charges d'infrastructure et accélère les délais de démarrage des essais.

Quelle région présente le plus fort potentiel de croissance ?

L'Asie-Pacifique, portée par les politiques de thérapeutiques numériques du Japon et la numérisation hospitalière à grande échelle de la Chine, est prévue pour un TCAC de 12,35 %.

Dernière mise à jour de la page le: