Taille et Part du Marché de l'Analytique Prédictive en Santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 25.87 Milliards de dollars |

| Taille du Marché (2031) | 86.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 27.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Analytique Prédictive en Santé par Mordor Intelligence

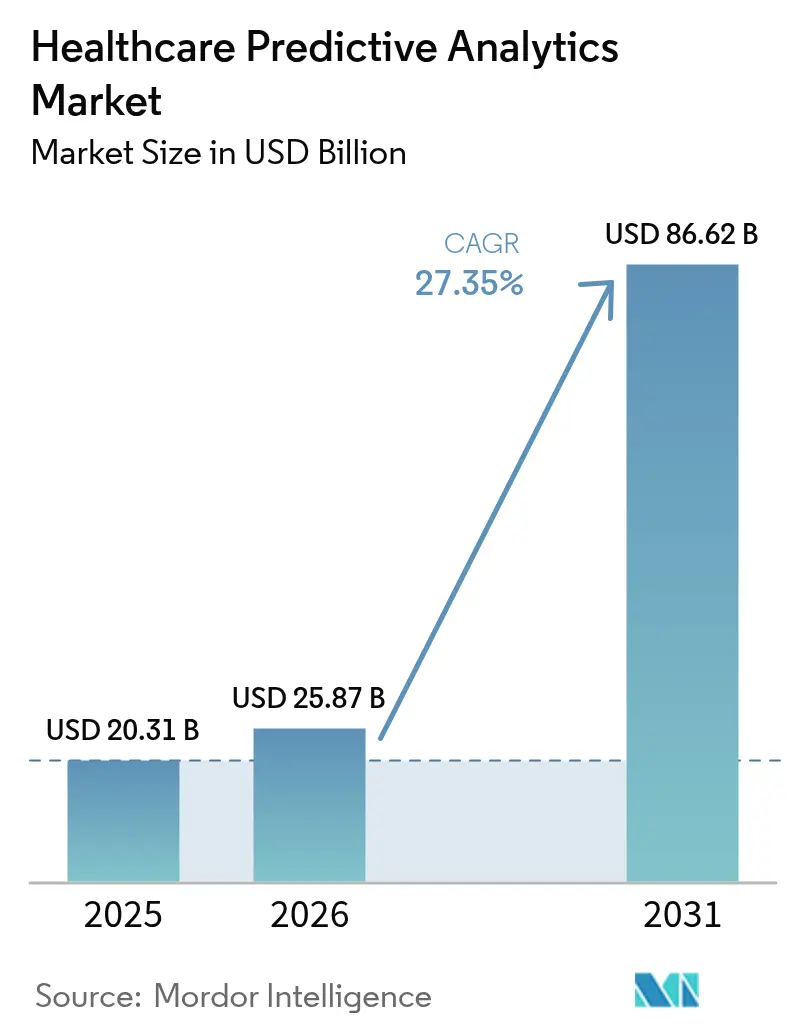

La taille du marché de l'analytique prédictive en santé devrait passer de 20,31 milliards USD en 2025 à 25,87 milliards USD en 2026 et devrait atteindre 86,62 milliards USD d'ici 2031 à un CAGR de 27,35 % sur la période 2026-2031.

L'adoption rapide de l'aide à la décision clinique basée sur l'IA, le développement de l'infrastructure cloud et la clarté réglementaire apportée par la Food and Drug Administration (FDA) des États-Unis ancrent cette expansion. Les données en temps réel issues des dossiers de santé électroniques (DSE), des dispositifs portables et des appareils médicaux connectés fournissent la matière première pour des modèles de risque de plus en plus précis, tandis que les payeurs lient le remboursement à des résultats mesurables. Les fournisseurs de DSE établis intègrent des analytiques natives pour fidéliser leurs clients existants, et les entreprises spécialisées se démarquent avec des outils de données synthétiques qui répondent aux défis de prédiction des événements rares. L'adoption régionale varie : l'Amérique du Nord est actuellement en tête, mais les programmes de numérisation de l'Asie-Pacifique, notamment les politiques nationales axées sur le cloud, annoncent la prochaine vague de demande pour le marché de l'analytique prédictive en santé.

Points Clés du Rapport

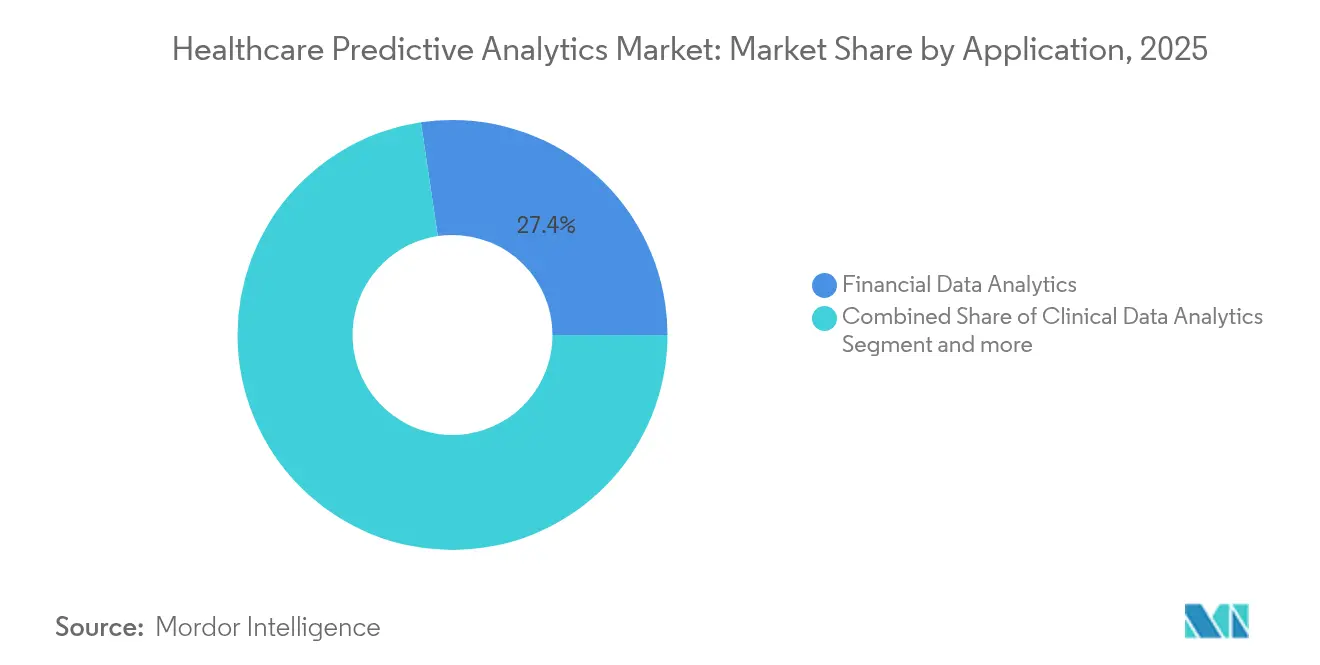

- Par application, l'analytique des données financières détenait 27,35 % de la part du marché de l'analytique prédictive en santé en 2025 ; l'analytique des données cliniques devrait se développer à un CAGR de 29,60 % jusqu'en 2031.

- Par type d'analytique, l'analytique descriptive était en tête avec une part de revenus de 50,85 % en 2025, tandis que l'analytique cognitive progresse à un CAGR de 36,10 % jusqu'en 2031.

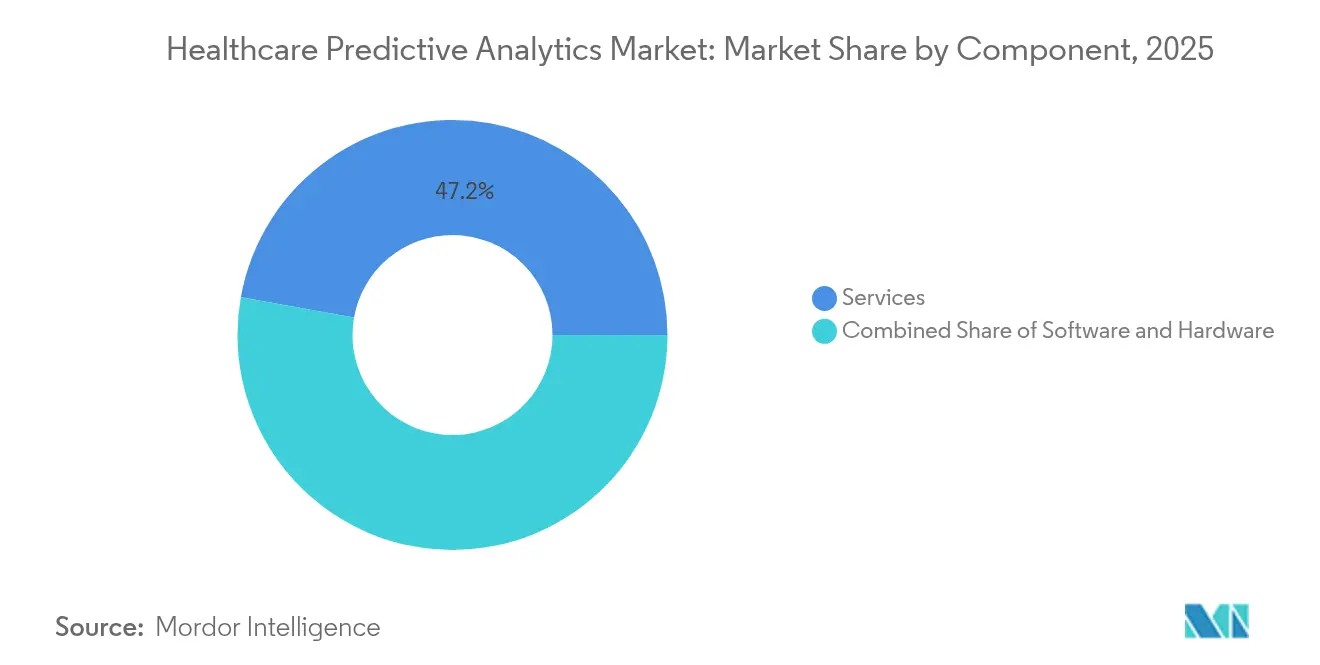

- Par composant, les services représentaient 47,20 % de la taille du marché de l'analytique prédictive en santé en 2025 et croîtront à un CAGR de 28,90 % jusqu'en 2031.

- Par mode de livraison, les solutions sur site représentaient 60,60 % de la taille du marché de l'analytique prédictive en santé en 2025, tandis que le déploiement basé sur le cloud progresse à un CAGR de 33,45 % jusqu'en 2031.

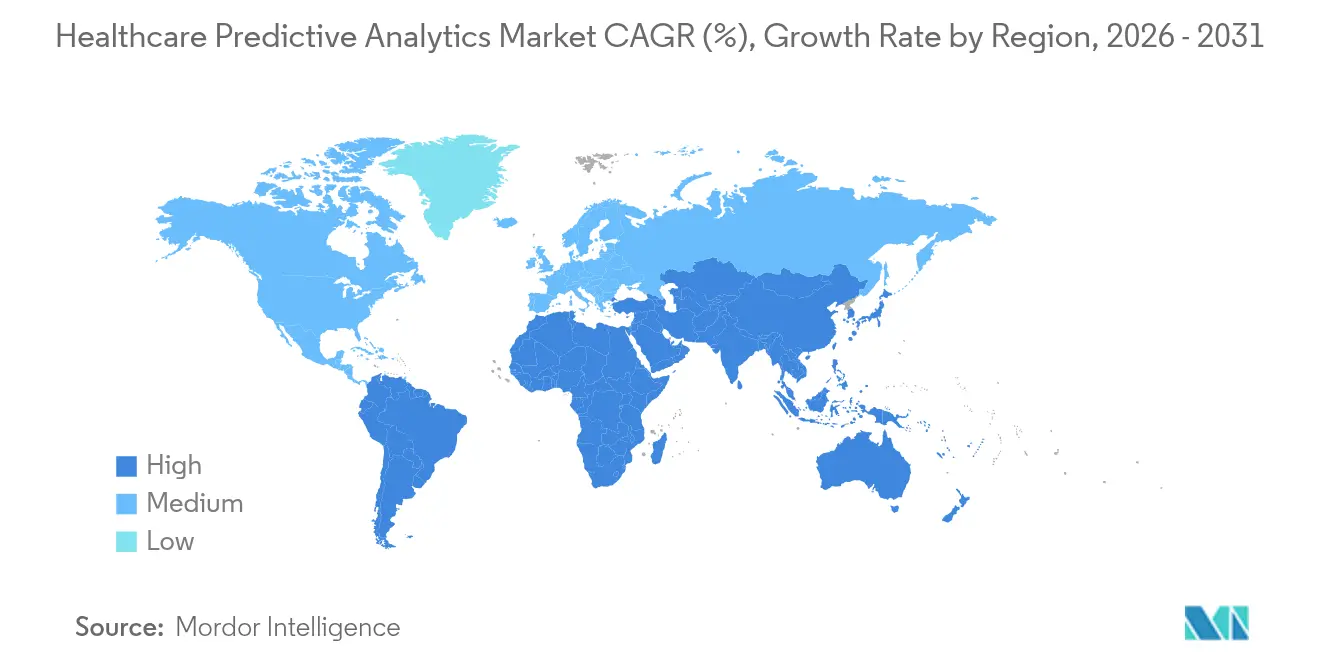

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 37,75 % en 2025 ; l'Asie-Pacifique enregistre le CAGR projeté le plus élevé à 30,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché de l'analytique prédictive en santé*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Adoption de la Médecine Personnalisée et Fondée sur les Preuves | +6.2% | Mondial, avec l'Amérique du Nord et l'UE en tête de la mise en œuvre | Moyen terme (2-4 ans) |

| Pression sur l'Efficacité due aux Modèles de Remboursement Basés sur la Valeur | +5.8% | Amérique du Nord en tête, expansion vers l'APAC et l'Europe | Court terme (≤ 2 ans) |

| Nécessité de Réduire les Dépenses de Santé Évitables | +4.1% | Mondial, particulièrement aigu dans les marchés à coût élevé | Long terme (≥ 4 ans) |

| Prolifération des Flux de Données IoT et des Dispositifs Portables | +7.3% | APAC en tête de l'adoption, Amérique du Nord et UE suivent | Moyen terme (2-4 ans) |

| Intégration des Ensembles de Données sur les Déterminants Sociaux dans les Modèles | +2.9% | Accent sur l'Amérique du Nord et l'UE, émergence en APAC | Long terme (≥ 4 ans) |

| Croissance Rapide des Outils de Données Synthétiques pour la Prédiction des Événements Rares | +3.4% | Mondial, avec un leadership réglementaire en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption de la Médecine Personnalisée et Fondée sur les Preuves

Les prestataires intègrent des données multi-omiques et des déterminants sociaux dans les moteurs de risque, faisant progresser les thérapies de précision et réduisant les événements indésirables. Les orientations de la FDA publiées en 2025 définissent des contrôles du cycle de vie qui encouragent des algorithmes transparents et exempts de biais.[1]U.S. Food and Drug Administration, "Fonctions logicielles des dispositifs activées par l'intelligence artificielle : gestion du cycle de vie et recommandations pour les soumissions de mise sur le marché," fda.gov Les grands centres académiques consacrent désormais près de la moitié de leurs budgets IA aux solutions de surveillance personnalisée et de diagnostic.[2]Mayo Clinic, "Faire progresser l'investissement en IA pour le diagnostic," mayoclinic.org L'intégration génomique-DSE accélère les avancées en oncologie, et les premiers adoptants rapportent des scores d'engagement des patients plus élevés grâce à des plans de soins plus individualisés.

Pression sur l'Efficacité due aux Modèles de Remboursement Basés sur la Valeur

Les modalités de paiement alternatives récompensent les améliorations des résultats et la maîtrise des coûts, intégrant la stratification des risques en temps réel dans les flux de travail quotidiens. Les incitations du CMS aux États-Unis stimulent des déploiements rapides qui démontrent des gains de marge opérationnelle à deux chiffres.[3]Centers for Medicare & Medicaid Services, "Modèles de paiement alternatifs du Centre d'innovation," cms.gov Les systèmes de santé utilisent le triage prédictif pour prévenir les admissions non planifiées et coordonner les services post-aigus, obtenant des retours documentés sur les investissements analytiques supérieurs à 120 %. Les alertes en temps opportun facilitent également l'optimisation des effectifs, réduisant les dépenses d'heures supplémentaires qui ont augmenté après les pénuries de main-d'œuvre de 2022.

Nécessité de Réduire les Dépenses de Santé Évitables

L'analytique quantifie les coûts évitables liés aux réadmissions, aux examens en double et aux maladies chroniques non gérées. Les hôpitaux régionaux utilisant des outils de planification des sorties basés sur l'IA citent une baisse relative de 25 % des réadmissions à 30 jours et une réduction des dépenses par patient. Les modules de prévision alignent les stocks d'approvisionnement sur les programmes chirurgicaux, réduisant le gaspillage et libérant des capitaux pour les initiatives centrées sur le patient. Les tableaux de bord opérationnels aident les dirigeants à suivre les économies en quasi temps réel, renforçant l'argumentaire économique en faveur de déploiements élargis.

Prolifération des Flux de Données IoT et des Dispositifs Portables

Les flux physiologiques continus provenant des dispositifs connectés étendent la surveillance au-delà des murs cliniques et enrichissent les modèles prédictifs avec des données longitudinales. Les plateformes dédiées au diabète prévoient les tendances glycémiques plusieurs heures à l'avance, et les scores de risque cardiaque déclenchent des interventions ambulatoires précoces. La scalabilité du cloud prend en charge quatre fois la charge de patients par rapport à la télémétrie héritée, et les techniques d'apprentissage fédéré préservent la confidentialité tout en agrégeant les informations entre les établissements.

Analyse de l'impact des freins du marché de l'analytique prédictive en santé*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Infrastructure de Données de Niveau Entreprise Inadéquate | -4.7% | Mondial, particulièrement aigu dans les systèmes de santé de plus petite taille | Court terme (≤ 2 ans) |

| Pénurie de Professionnels de Santé Maîtrisant l'Analytique | -3.2% | Mondial, avec des pénuries sévères dans les rôles spécialisés | Moyen terme (2-4 ans) |

| Contrôle Réglementaire Accru sur les Biais Algorithmiques | -2.1% | Amérique du Nord et UE en tête des cadres réglementaires | Long terme (≥ 4 ans) |

| Lacunes d'Interopérabilité pour les Données Non Structurées et Génomiques | -1.8% | Mondial, avec des taux d'adoption des normes variables | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Infrastructure de Données de Niveau Entreprise Inadéquate

Les architectures fragmentées entravent la consolidation des ensembles de données, 94 % des dirigeants signalant les mises à niveau comme l'une des trois principales priorités en 2024. Seulement 28 % font état d'une culture des données organisationnelle élevée, ce qui ralentit l'opérationnalisation des modèles. Les hôpitaux de plus petite taille peinent à financer les migrations vers le cloud ou les nœuds de calcul haute performance essentiels à l'inférence en temps réel, prolongeant les délais des projets et limitant les premières victoires cliniques.

Pénurie de Professionnels de Santé Maîtrisant l'Analytique

La demande de cliniciens capables d'interpréter les résultats de l'apprentissage automatique dépasse largement l'offre. Les agences de santé publique recrutent des scientifiques des données pour combler les lacunes d'expertise, mais les filières de formation sont à la traîne. Les pénuries de talents font grimper les factures de conseil, augmentant le coût total de possession pour les primo-acheteurs et accroissant le risque de plateformes sous-utilisées qui n'influencent pas la pratique en première ligne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de l'analytique prédictive en santé

Par Application :

L'Analytique Clinique Gagne en Dynamisme malgré la Prédominance FinancièreL'analytique financière a conservé 27,35 % du marché de l'analytique prédictive en santé en 2025, portée par l'optimisation du cycle des revenus et la détection des fraudes. Le segment reste vital car les contrats capités pénalisent les erreurs de codage et les refus. Parallèlement, la taille du marché de l'analytique prédictive en santé pour l'analytique clinique devrait progresser à un CAGR de 29,60 %, reflétant l'intention des prestataires de combler les lacunes en matière de résultats et de personnaliser les thérapies. Les déploiements cliniques couvrent les alertes de sepsis, la prédiction de la mortalité et la planification des blocs opératoires, générant des améliorations mesurables de la sécurité des patients et de l'utilisation des ressources.

L'investissement continu dans les données synthétiques renforce la modélisation des maladies rares — une étude sur la tuberculose a atteint une précision diagnostique de 91 % — et cette capacité est désormais intégrée dans des suites d'analytique clinique plus larges. Les modules de santé des populations agrègent les données de remboursement, de pharmacie et de déterminants sociaux, soutenant une sensibilisation proactive. Les applications opérationnelles et de gestion de la chaîne d'approvisionnement apportent une valeur ajoutée incrémentale en réduisant les coûts de stockage des stocks et en équilibrant les charges chirurgicales, complétant un profil de demande diversifié qui soutient l'expansion à long terme du marché de l'analytique prédictive en santé.

Par Type d'Analytique :

Les Approches Cognitives Perturbent la Dominance DescriptiveLes outils descriptifs détenaient 50,85 % de la part des revenus du marché de l'analytique prédictive en santé en 2025, les organisations cherchant une visibilité de base sur les performances historiques. Ces plateformes servent de tremplin pour les techniques avancées, mais la maturité évolue. La taille du marché de l'analytique prédictive en santé attribuée à l'analytique cognitive s'étendra à un CAGR de 36,10 %, soutenue par le traitement du langage naturel qui analyse les notes non structurées et l'IA générative qui rédige des résumés de patients.

Les garde-fous réglementaires permettent désormais des algorithmes adaptatifs, accélérant la migration des tableaux de bord statiques vers une IA agentique qui propose des interventions. L'explicabilité reste essentielle : les fournisseurs intègrent des couches interprétables qui tracent l'influence des variables, satisfaisant les équipes de conformité. Les modules prescriptifs, encore naissants, recommandent la titration des médicaments ou des changements d'effectifs. L'analyse comparative entre pairs suggère que les premiers utilisateurs réduisent les cycles de décision d'un tiers, favorisant des déploiements plus approfondis en entreprise.

Par Composant :

Les Implémentations Axées sur les Services DominentLes services ont capté 47,20 % de la part du marché de l'analytique prédictive en santé en 2025 et devraient progresser à un CAGR de 28,90 %, témoignant de la complexité de mise en œuvre dans les environnements cliniques réglementés. Les missions couvrent les audits de préparation des données, le développement de modèles et la surveillance à long terme. La gestion du changement pilotée par les cabinets de conseil accélère l'adoption par les cliniciens et atténue la fatigue aux alertes. Les plateformes logicielles représentent le reste, fournissant des bibliothèques de modèles, des API de flux de travail et des tableaux de bord de gouvernance qui standardisent les mises à jour.

À mesure que davantage de systèmes adoptent des politiques axées sur le cloud, les services gérés superposés aux offres de plateforme en tant que service gagnent en popularité. Les prestataires apprécient la facturation à la consommation qui aligne les coûts sur la valeur réalisée. Les dépenses matérielles restent la part la plus faible, mais financent des accélérateurs pour les charges de travail d'apprentissage profond et des passerelles de périphérie qui capturent les flux des dispositifs au chevet du patient. Cette combinaison renforce la trajectoire centrée sur les services du marché de l'analytique prédictive en santé.

Par Mode de Livraison :

L'Adoption du Cloud s'Accélère tandis que le Sur Site Conserve la MajoritéLes installations sur site représentaient 60,60 % des revenus en 2025, reflétant les investissements dans les centres de données existants et les préférences de contrôle local pour les informations de santé protégées. Les moteurs d'inférence sensibles à la latence pour les environnements de soins aigus favorisent également le déploiement sur site. Parallèlement, la taille du marché de l'analytique prédictive en santé liée aux solutions cloud devrait augmenter à un CAGR de 33,45 %, libérant un calcul élastique pour les tâches d'entraînement intensives en calcul et l'agrégation de données entre établissements.

Les architectures hybrides comblent les préoccupations réglementaires et les besoins de scalabilité en conservant les données identifiables localement tout en transmettant les dérivés anonymisés vers les clouds publics pour la modélisation fédérée. Les outils natifs du cloud raccourcissent les délais de mise en œuvre en automatisant le provisionnement et le renforcement de la sécurité. Ils prennent également en charge les mises à jour sans interruption de service afin que de nouvelles preuves puissent actualiser les paramètres des modèles sans interrompre les flux de travail des cliniciens, une capacité essentielle dans les domaines thérapeutiques en évolution rapide.

Analyse Géographique

Marché de l'analytique prédictive en santé en Amérique du Nord

L'Amérique du Nord a généré 37,75 % des revenus mondiaux 2025 du marché de l'analytique prédictive en santé, portée par une pénétration généralisée des dossiers médicaux électroniques, les incitations qualité du CMS et la supervision proactive de la FDA. Les principaux réseaux de prestation de soins intégrés déploient des équipes d'analytique pluridisciplinaires couvrant les domaines clinique, financier et opérationnel, produisant des modèles validés qui alimentent les centres de commandement hospitaliers. Les retours moyens sur les investissements en analytique dépassent 120 %, ce qui renforce la récurrence budgétaire.

Marché de l'analytique prédictive en santé en Europe occidentale

L'Europe suit avec des plans de numérisation nationaux bien financés et la loi européenne sur l'IA, qui accorde la priorité à la protection des données et à la transparence algorithmique. L'Allemagne, le Royaume-Uni et la France soutiennent des subventions gouvernementales qui compensent les coûts de démarrage et accélèrent la certification des fournisseurs. Les comités d'éthique protègent davantage les déploiements contre l'érosion de la confiance du public, bien que des processus administrativement lourds ralentissent la commercialisation par rapport aux délais américains.

Marché de l'analytique prédictive en santé en Asie-Pacifique

L'Asie-Pacifique devrait enregistrer un CAGR de 30,95 % d'ici 2031, ce qui en fait l'épicentre de la croissance du marché de l'analytique prédictive en santé. Les réformes des payeurs nationaux en Chine, au Japon et en Inde soutiennent la télésanté, l'hébergement en nuage et la recherche en intelligence artificielle, catalysant une adoption massive. Les partenariats public-privé modernisent les infrastructures informatiques hospitalières, et les fournisseurs de services en nuage régionaux localisent les centres de données pour se conformer aux lois sur la souveraineté des données. Les feuilles de route stratégiques accordent la priorité à l'analytique prédictive pour la surveillance des maladies et la préparation aux catastrophes, consolidant ainsi la dynamique régionale à long terme.

Paysage réglementaire

La réglementation définit de plus en plus ce qui constitue une aide à la décision clinique conforme et la manière dont les modèles prédictifs sont gouvernés tout au long de leur cycle de vie. Aux États-Unis, la FDA a continué à façonner les attentes concernant les logiciels dotés d'IA à travers son projet de directive 2025 sur les fonctions logicielles des dispositifs intégrant l'IA, en insistant sur des contrôles couvrant l'ensemble du cycle de vie du produit pour les soumissions, les mises à jour et le suivi des performances dans les cas d'usage réglementés. Dans le même temps, le régime américain des technologies de l'information de santé renforce le lien entre interopérabilité et IA digne de confiance, avec des actions de HHS/ONC axées sur la manière dont les interventions d'aide à la décision prédictive sont présentées, documentées et évaluées en matière de transparence et d'équité au sein des modules de technologies de santé certifiés.

En Europe, l'AI Act de l'UE (Règlement (UE) 2024/1689) établit une structure de conformité fondée sur le risque qui couvre de nombreux déploiements d'IA de santé et d'analytique prédictive, incluant des interdictions sur certaines pratiques telles que l'inférence des émotions et la catégorisation biométrique (avec des exceptions restreintes). Avec l'échéance de conformité d'août 2026 pour les obligations liées à l'IA à haut risque comme point d'ancrage, les achats et la mise en œuvre s'orientent vers une gouvernance étayée par des preuves (contrôles de qualité des données, supervision humaine et documentation prête pour l'évaluation de conformité) plutôt que vers de simples achats de logiciels autonomes, ce qui change la manière dont les fournisseurs packagent la validation, le suivi et le support d'audit pour les organisations de soins.

Paysage Concurrentiel

Le marché de l'analytique prédictive en santé reste modérément fragmenté, les acteurs établis des DSE, les géants des logiciels d'entreprise et les start-ups de niche poursuivant des feuilles de route qui se chevauchent. Epic Systems intègre plus de 100 modèles prédictifs dans sa plateforme principale, au service de plus de 400 systèmes de santé. Oracle Health exploite son portefeuille cloud pour intégrer l'analytique dans les modules cliniques, financiers et de gestion de la chaîne d'approvisionnement. Des entreprises spécialisées telles que SAS Institute et Health Catalyst se différencient par une ingénierie avancée des caractéristiques et des outils visuels d'explicabilité des modèles.

Des start-ups comme Lucem Health et MediWhale se concentrent sur la détection des maladies non diagnostiquées en utilisant des données multimodales, s'appuyant sur des financements en capital-risque pour affiner des cas d'usage ciblés. Les acquéreurs stratégiques rachètent de plus en plus des solutions ponctuelles pour combler les lacunes de capacités et présenter des suites de bout en bout aux dirigeants hospitaliers. Les orientations de la FDA sur le cycle de vie favorisent les fournisseurs dotés de systèmes de gestion de la qualité robustes, contribuant à la consolidation.

La concurrence technologique s'articule autour de trois axes : la vitesse d'inférence, l'explicabilité et l'intégration. Les fournisseurs qui offrent une notation des risques en moins d'une seconde, des explications conviviales pour les cliniciens et une configuration minimale des DSE arrivent en tête des listes de présélection des achats. Parallèlement, les partenariats autour des données synthétiques gagnent en importance, les entreprises cherchant des corpus d'entraînement différenciés qui contournent les obstacles à la confidentialité et accélèrent la validation des modèles d'événements rares. Dans l'ensemble, les coûts de changement et les flux de travail intégrés élèvent les barrières à l'entrée, encourageant des engagements pluriannuels sur les plateformes.

Leaders du Secteur de l'Analytique Prédictive en Santé

Cerner Corporation

Information Builders Inc.

International Business Machines Corporation (IBM)

Oracle Corporation

Health Catalyst

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de l'analytique prédictive en santé

- Allscripts

- Oracle

- IBM (Merative & Watson Health)

- Optum

- SAS Institute

- Health Catalyst

- MedeAnalytics

- Mckesson

- Verisk Analytics

- Cerner

- Epic Systems

- SCIO Health Analytics

- Truven Health Analytics

- AyasdiAI

- HealthEC

- Inovalon

- Information Builders

- Alteryx

- AdvancedMD

- Clarify Health

Lire l'analyse des entreprises du marché de l'analytique prédictive en santé

Opportunités de marché et perspectives d'avenir

L'IA prédictive intégrée aux flux de travail passe des projets pilotes aux déploiements d'entreprise, ce qui crée des opportunités pour les fournisseurs capables d'intégrer directement les modèles dans les parcours de soins centrés sur le DME tout en répondant aux exigences de gouvernance et d'interopérabilité. L'adoption de l'IA prédictive par les hôpitaux américains a atteint 71 % en 2024, contre 66 % en 2023, renforçant la demande pour une mise en œuvre axée sur les services, le suivi et la gestion du changement, à mesure que les organisations passent de l'utilisation d'un modèle unique à la gouvernance d'un portefeuille. Houston Methodist a déployé la plateforme de dépistage clinique par IA HealthLeap sur l'ensemble de son réseau en juin 2026 pour automatiser le dépistage des complications aiguës chez les patients hospitalisés, et le NHS a vu le East Kent Hospitals University NHS Foundation Trust utiliser la plateforme certifiée Classe IIb MEMORI en juillet 2026 pour analyser les données courantes afin de détecter plus tôt les risques d'infection.

La conception des paiements et des programmes ouvre également des cas d'usage à résultats mesurables où l'analytique prédictive peut être liée à la gestion des soins et au contrôle de l'utilisation. Le modèle ACCESS du CMS Innovation Center débute le 5 juillet 2026 et teste des paiements alignés sur les résultats pour la gestion des maladies chroniques assistée par la technologie, offrant une voie plus claire pour la stratification des risques prédictive, la priorisation des actions de prise de contact et le suivi longitudinal au sein des flux de travail de soins chroniques. À mesure que les prestataires dépassent les tableaux de bord descriptifs pour adopter des capacités cognitives et prédictives, la demande se concentre sur l'explicabilité des modèles, les contrôles des biais et les architectures privilégiant l'interopérabilité (y compris l'échange de données aligné sur FHIR) qui réduisent les frictions d'intégration entre les déploiements sur site, dans le cloud et hybrides.

Développements récents du secteur sur le marché de l'analytique prédictive en santé

- Juin 2026 : Oracle Health a annoncé un partenariat avec Theator pour intégrer des analyses vidéo chirurgicales alimentées par l'IA dans les flux de travail du DME Oracle Health. Cette intégration rapproche les insights prédictifs et cognitifs de la prise de décision périopératoire tout en rehaussant la valeur des connexions analytiques natives au DME pour les plateformes concurrentes.

- Juin 2026 : Health Catalyst a conclu un accord définitif pour céder son unité commerciale Vitalware à Med-Metrix pour 147 millions USD en numéraire, la clôture étant attendue en 2026. La transaction renforce le recentrage de Health Catalyst sur ses technologies clés de données, d'analytique et d'amélioration, et peut rediriger le capital et l'attention de la direction vers les capacités des plateformes d'analytique prédictive.

- Juin 2025 : IBM et Roche ont présenté une solution intégrant l'IA destinée aux personnes diabétiques, incluant des prédictions de glycémie qui exploitent l'analytique pour anticiper les tendances. Cette collaboration montre comment les partenariats entre sciences de la vie et technologie transforment en produits les capacités prédictives pour la gestion des maladies chroniques, un domaine d'application de l'analytique prédictive en santé.

Marché de l'analytique prédictive en santé Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Pour cette étude, le marché est défini comme les revenus générés par les logiciels d'analytique prédictive et les services associés qui aident les organisations de santé à anticiper les résultats cliniques, opérationnels ou financiers à partir des données de santé.

Exclusions du périmètre : nous excluons le reporting purement descriptif, l'entreposage de données générique et les outils qui ne produisent pas de prédictions prospectives.

Aperçu de la segmentation

- Par Application

- Analytique des Données Cliniques

- Analytique des Données Financières

- Analytique des Données de Recherche

- Gestion des Opérations et de la Chaîne d'Approvisionnement

- Autres Applications de Niche

- Par Type d'Analytique

- Descriptive

- Prédictive

- Prescriptive

- Cognitive

- Par Composant

- Logiciel

- Services

- Matériel

- Par Mode de Livraison

- Sur Site

- Basé sur le Cloud

- Hybride

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure de base du modèle et pour recueillir des points de référence reproductibles concernant la demande et l'adoption de la santé numérique. Nous avons examiné les statistiques de santé publique et de santé numérique, les orientations en matière de remboursement et de politique, ainsi que les indicateurs signalant la rapidité avec laquelle l'analytique s'intègre dans les flux de soins et de paiement.

Les sources typiques comprenaient des documents tels que ceux de l'Organisation mondiale de la santé, le portail de statistiques de santé de l'OCDE, les jeux de données du CDC américain, les pages de directives sur la santé numérique et les logiciels de la FDA américaine, ainsi que l'Office of the National Coordinator for Health IT américain sur l'adoption du DME et l'interopérabilité. Nous avons également utilisé les rapports annuels d'entreprises et les présentations aux investisseurs, ainsi que les publications d'associations de santé et une couverture de presse fiable, pour comprendre le positionnement des solutions et l'orientation des prix. Le cas échéant, nous avons complété cela par des abonnements payants pour les données financières et l'intelligence d'entreprise, les bases de données de brevets, ainsi que les actualités et données financières pour recouper les mix de revenus et les orientations produit. Ces sources de recherche documentaire sont illustratives, et de nombreuses autres références publiques et payantes ont également été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour valider ce qui constitue réellement l'analytique prédictive dans les décisions d'achat concrètes et pour vérifier comment les budgets se répartissent entre logiciels et services. Nous avons échangé avec un mélange d'experts du côté des solutions et de parties prenantes du côté des utilisateurs, couvrant les prestataires, les payeurs et les équipes informatiques de santé dans les principales régions. Cela a permis de corriger les hypothèses sur l'adoption, la tarification et le mix de déploiement lorsque les signaux de la recherche documentaire n'étaient pas suffisamment clairs.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 38 % | Cadres dirigeants (CXO) : 15 % | APAC : 48 % |

| Niveau intermédiaire : 40 % | Responsables fonctionnels/d'unité : 37 % | EMEA : 30 % |

| Petits acteurs : 22 % | Managers : 48 % | Amériques : 22 % |

Dimensionnement et prévision du marché

Le dimensionnement a été construit à l'aide d'une approche descendante où les dépenses adressables en analytique dans la santé sont reconstituées puis filtrées par la part réellement prédictive (selon la capacité de la solution et les cas d'usage des acheteurs). Les totaux ont ensuite été vérifiés à l'aide d'approximations ascendantes sélectives, telles que l'échantillonnage des valeurs contractuelles annuelles types par type d'utilisateur final et leur application à une base installée réaliste, avant l'ajustement des chiffres.

Les principaux intrants utilisés dans le modèle incluaient les signaux de maturité en matière de DME et d'interopérabilité, les budgets de numérisation des prestataires et des payeurs, la préférence entre cloud et sur site, l'adoption par cas d'usage (par exemple le risque de réadmission, le scoring de risque de population, la détection de la fraude et des abus, et l'optimisation des effectifs), ainsi que la progression attendue des prix à mesure que les déploiements s'intensifient. Lorsqu'un indicateur direct de volume était faible dans un pays, les écarts ont été traités par un étalonnage régional utilisant des niveaux de dépenses de santé comparables et une maturité informatique équivalente, suivi de vérifications par des experts.

Les prévisions ont été établies à l'aide d'une analyse de scénarios soutenue par un lissage des tendances. Nous avons testé la résistance des courbes d'adoption et des hypothèses de tarification sous des cycles de mise en œuvre plus rapides et plus lents. Les trajectoires de croissance finales ont été alignées sur les retours d'experts concernant les délais d'achat, les pressions réglementaires en faveur du partage des données et la vitesse pratique de l'intégration aux flux de travail.

Validation des données et cycle de mise à jour

Les résultats ont été validés par triangulation entre des signaux indépendants, où les totaux ont été comparés aux dépenses connexes en analytique de santé, aux priorités d'investissement numérique divulguées, et à l'adoption observée des cas d'usage prédictifs dans les contextes de soins et de paiement. Lorsqu'une estimation régionale ou par utilisateur final semblait décalée, les facteurs déterminants ont été réexaminés, et les répondants ont été recontactés pour confirmer si l'écart provenait de la tarification, du mix de déploiement ou de différences de définition.

Avant validation finale, le modèle passe par des révisions d'analystes en plusieurs étapes qui vérifient l'intégrité arithmétique, la logique du TCAC et la cohérence entre segments. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont réalisées lorsque des événements politiques, technologiques ou macroéconomiques majeurs modifient sensiblement les hypothèses d'adoption. Juste avant la livraison, une dernière relecture est effectuée afin que les clients reçoivent la vue la plus récente actualisée.

Dimensionnement du marché mondial de l'analytique prédictive en santé de Mordor Intelligence comparé à d'autres estimations publiées

Les tailles de marché publiées pour l'analytique prédictive en santé ne correspondent souvent pas car chaque éditeur trace différemment la frontière entre ce qui relève du prédictif et ce qui relève de l'analytique au sens large. Des différences apparaissent également en fonction de l'année de référence utilisée, de la manière dont les services cloud sont comptabilisés, et du fait que la tarification soit projetée avec une progression prudente ou agressive.

L'écart principal provient du fait que l'analytique descriptive et les plateformes de données génériques soient comptabilisées ou non, Mordor Intelligence n'incluant que les revenus liés à des cas d'usage prédictifs prospectifs et excluant les tableaux de bord rétrospectifs et les outils d'entreposage de données non prédictifs.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 25,87 milliards USD (2026) | |

| Éditeur de recherche sectorielle A | 13,50 milliards USD (2024) | Utilise une année de référence antérieure et peut appliquer une capture de revenus plus restreinte qui sous-pondère la montée en puissance à partir de 2025, ce qui peut comprimer le total de l'année en cours lorsque l'adoption s'accélère. |

| Cabinet de conseil international B | 23,01 milliards USD (2025) | Traite 2025 comme année de référence et peut élargir la définition à l'ensemble des applications d'analytique en santé, ce qui modifie le total selon la manière dont les suites intégrées et les modules d'analytique adjacents sont classés. |

L'écart observé dans le tableau s'explique principalement par le choix de l'année de référence et par la rigueur avec laquelle l'analytique prédictive est distinguée des outils d'analytique adjacents. En maintenant des intrants liés à des signaux d'adoption observables et en appliquant des filtres reproductibles pour déterminer ce qui est comptabilisé, la taille obtenue reste plus facile à réconcilier entre les régions et les utilisateurs finaux.

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché de l'analytique prédictive en santé ?

Le marché est évalué à 25,87 milliards USD en 2026 et devrait atteindre 86,62 milliards USD d'ici 2031.

Quel domaine d'application connaît la croissance la plus rapide ?

L'analytique des données cliniques devrait se développer à un CAGR de 29,60 % jusqu'en 2031, les prestataires se concentrant sur l'amélioration des résultats.

À quelle vitesse les déploiements basés sur le cloud progressent-ils ?

Les solutions cloud progressent à un CAGR de 33,45 % car le calcul élastique accélère l'entraînement des modèles et l'inférence en temps réel.

Pourquoi l'Asie-Pacifique est-elle considérée comme un épicentre de croissance ?

Les programmes de numérisation soutenus par les gouvernements et l'adoption rapide de l'IA donnent à la région un CAGR projeté de 30,95 % jusqu'en 2031.

Quels sont les principaux obstacles à l'adoption ?

Une infrastructure de données de niveau entreprise limitée et des pénuries de cliniciens maîtrisant l'analytique contraignent la mise en œuvre à court terme.

Comment les régulateurs influencent-ils la croissance du marché ?

Les orientations de la FDA sur le cycle de vie publiées en 2025 apportent de la clarté sur les soumissions de dispositifs IA, encourageant une innovation responsable.

Dernière mise à jour de la page le: