Taille et Part du Marché des Terminaux de Divertissement pour Patients

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

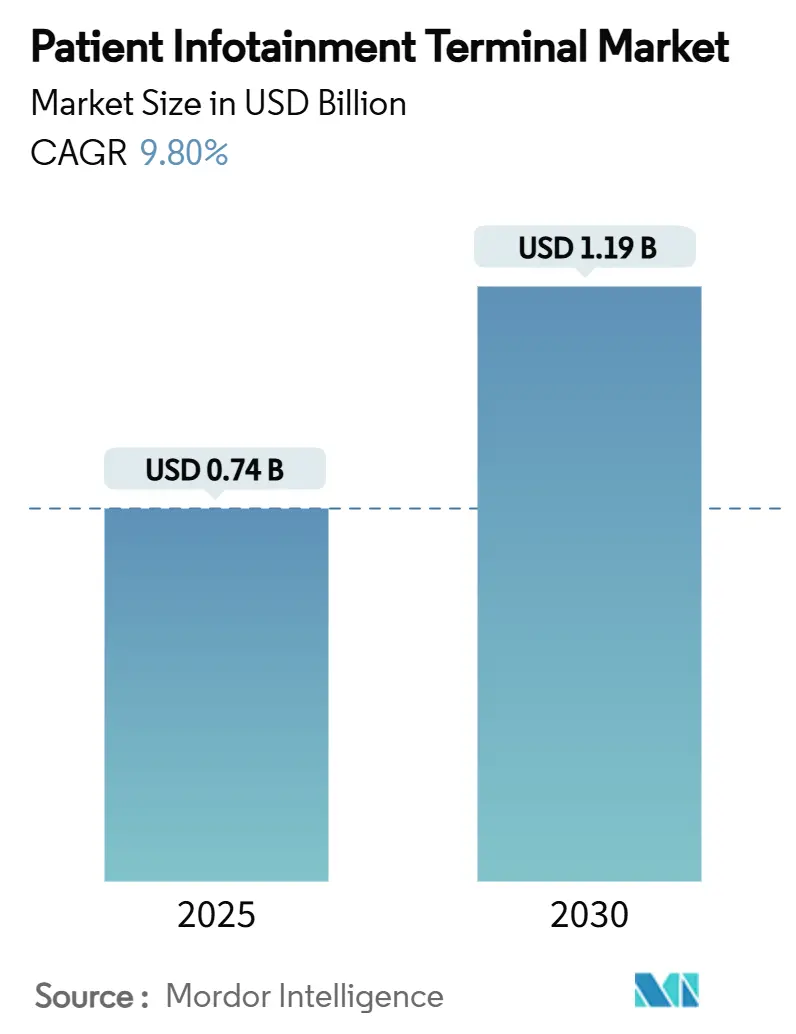

| Taille du Marché (2025) | 0.74 Milliards de dollars |

| Taille du Marché (2030) | 1.19 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.80% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Terminaux de Divertissement pour Patients par Mordor Intelligence

La taille du marché des terminaux de divertissement pour patients a atteint 0,74 milliard USD en 2025 et devrait se développer à un TCAC de 9,8 %, portant la valeur à 1,19 milliard USD d'ici 2030. Les programmes d'hôpitaux intelligents, le remboursement lié aux indices HCAHPS et l'automatisation de la main-d'œuvre alimentent conjointement cette courbe ascendante pour le marché des terminaux de divertissement pour patients. Les hôpitaux spécifient désormais des plateformes d'engagement intégrées qui regroupent l'éducation, le divertissement, la télésanté et les flux de travail cliniques en un seul point de soins. Les écrans de taille moyenne dominent car ils équilibrent coût et fonctionnalité, mais les grands écrans connaissent une croissance rapide à mesure que les besoins en soins aux personnes âgées redéfinissent l'ergonomie des affichages. Les incitations réglementaires, notamment le plan américain d'achats basés sur la valeur hospitalière, continuent de transformer la technologie d'expérience patient d'un achat discrétionnaire en un investissement à retour sur investissement visible, capable d'atténuer le risque de pénalités.

Principaux Enseignements du Rapport

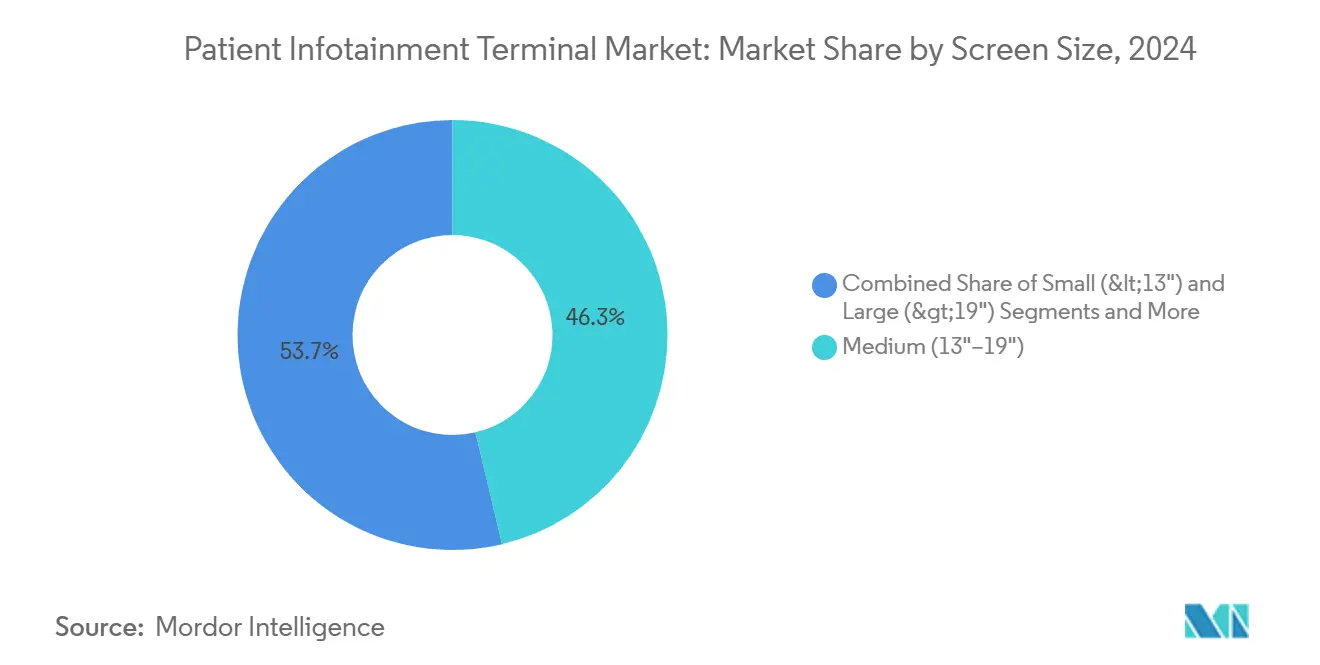

- Par taille d'écran, les écrans de taille moyenne détenaient 46,3 % de la part du marché des terminaux de divertissement pour patients en 2024.

- Par utilisateur final, les hôpitaux représentaient 58,1 % de la taille du marché des terminaux de divertissement pour patients en 2024, tandis que les cas d'usage en soins à domicile et en surveillance à distance des patients se développent à un TCAC de 9,8 % jusqu'en 2030.

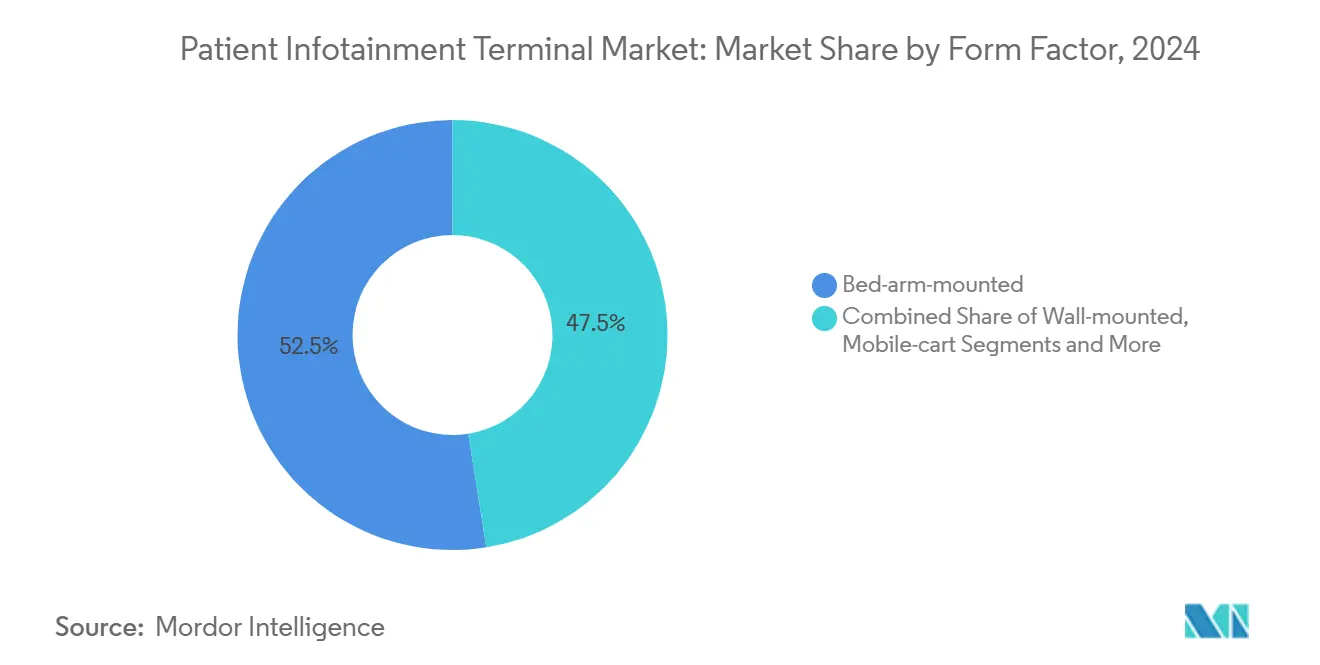

- Par facteur de forme, les unités montées sur bras de lit étaient en tête avec 52,5 % de part du marché des terminaux de divertissement pour patients en 2024 ; les formats portables et tablettes progressent à un TCAC de 9,6 % jusqu'en 2030.

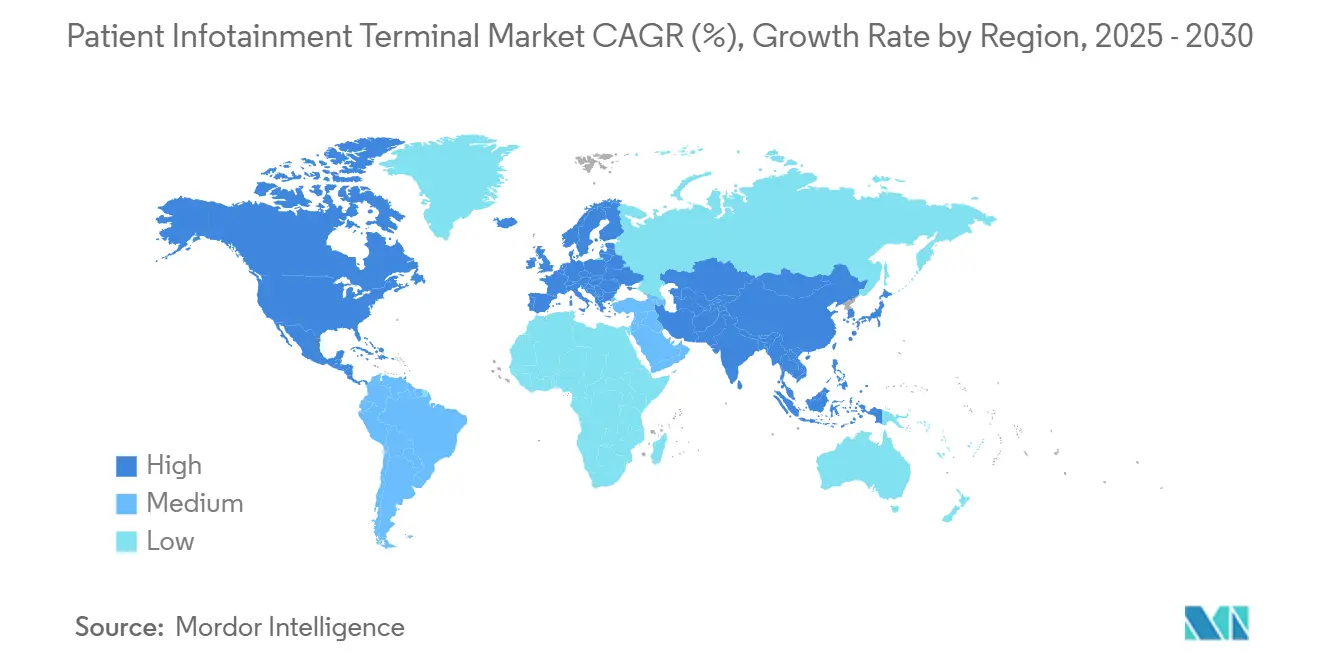

- Par géographie, l'Amérique du Nord détenait 35,4 % de la part des revenus en 2024, tandis que l'Asie-Pacifique devrait croître à un TCAC de 10,8 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Terminaux de Divertissement pour Patients

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Remboursement lié à l'expérience patient | +2.10% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Numérisation des hôpitaux intelligents et intégration des dossiers médicaux électroniques | +1.80% | Mondial | Long terme (≥ 4 ans) |

| Alimentation par Ethernet, Wi-Fi 6 et écrans tactiles antimicrobiens | +1.30% | Mondial | Court terme (≤ 2 ans) |

| Vieillissement de la population hospitalisée | +1.70% | Asie-Pacifique ; répercussions sur l'Amérique du Nord et l'UE | Long terme (≥ 4 ans) |

| Remboursement de la télésanté | +1.40% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Pénuries de personnel et commandes en libre-service | +1.20% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La Pression du Remboursement Lié à l'Expérience Patient Transforme les Priorités Hospitalières

Les formules de paiement hospitalier lient désormais une fraction plus importante des revenus aux indices de satisfaction des patients HCAHPS et similaires. La révision 2025 des Centers for Medicare & Medicaid Services a étendu les fenêtres d'enquête à 49 jours, rendant chaque point de contact des patients hospitalisés mesurable.[1]Becker's Hospital Review Staff, "CMS Extends HCAHPS Collection Window," beckershospitalreview.com Les terminaux au chevet du patient aident à collecter des retours en temps réel, à dispenser une éducation à la demande et à soutenir les flux de travail de rétablissement de service susceptibles d'améliorer les scores de satisfaction en l'espace d'un trimestre. Les systèmes américains considèrent de plus en plus les terminaux comme des outils d'évitement des coûts, car l'amélioration des indicateurs HCAHPS protège jusqu'à 2 % des paiements de base liés aux groupes homogènes de malades. Les établissements européens qui suivent la logique du programme NHS Friends & Family reproduisent ce changement, transformant les écrans de divertissement traditionnels en centres d'engagement multiservices alimentant les tableaux de bord qualité.

La Numérisation Rapide des Hôpitaux Intelligents Accélère les Exigences d'Intégration des Dossiers Médicaux Électroniques

Quatre-vingt-cinq pour cent des systèmes de santé prévoient d'intégrer des outils d'intelligence artificielle générative d'ici 2025, et les terminaux de divertissement pour patients constituent la couche d'affichage finale pour bon nombre de ces initiatives. Les hôpitaux spécifient désormais une connectivité en temps réel avec Epic, Cerner ou Meditech, ainsi qu'une authentification unique alignée sur les flux de travail des badges infirmiers. Les fournisseurs proposant un intergiciel reliant HL7, FHIR, les systèmes d'appel infirmier et les systèmes de localisation en temps réel bénéficient d'une préférence à l'achat par rapport aux simples fournisseurs de matériel. Le marché des terminaux de divertissement pour patients récompense ainsi l'étendue des plateformes et la maturité en matière de cybersécurité. Les appareils intégrés réduisent les connexions en double, atténuent la fatigue liée aux alertes et diminuent le temps moyen de documentation infirmière de près de 7 %, libérant ainsi des capacités de personnel en période de pénurie de main-d'œuvre.

Les Avancées en Alimentation par Ethernet et Wi-Fi 6 Réduisent le Coût Total de Possession

Les hôpitaux qui mettent à niveau leurs points d'accès vers le Wi-Fi 6 enregistrent des gains d'efficacité réseau de 30 % et des flux vidéo 4K plus fluides pour les téléconsultations de patients hospitalisés. Combinées à l'alimentation par Ethernet, les installations peuvent installer des terminaux sans permis électrique séparé, réduisant les dépenses d'installation jusqu'à 40 %. Les écrans tactiles antimicrobiens diminuent la fréquence des nettoyages quotidiens tout en maintenant la conformité aux normes de contrôle des infections, générant des économies supplémentaires sur les fournitures de nettoyage et le temps du personnel. Ces compensations de coûts raccourcissent le délai de retour sur investissement du projet à 18-24 mois, convaincant les directeurs financiers qui avaient précédemment suspendu leurs plans d'investissement. À mesure que les équipes d'achat intègrent le coût total dans la notation des appels d'offres, le marché des terminaux de divertissement pour patients continue de se tourner vers des produits compatibles alimentation par Ethernet et certifiés Wi-Fi 6.

Les Données Démographiques du Vieillissement de la Population Stimulent l'Adoption de l'Engagement au Chevet du Patient

D'ici 2030, une personne sur six dans le monde aura plus de 60 ans, et les adultes américains âgés de 65 ans et plus atteindront 81 millions.[2]Nordic Global Health, "Global Aging Trends 2025-2030," nordicglobal.com Les séjours prolongés et la multimorbidité accroissent le besoin de polices de caractères plus grandes, d'interaction vocale et d'accompagnement médicamenteux au chevet du patient. Les terminaux qui affichent les tendances des résultats de laboratoire et permettent la commande de repas en libre-service améliorent l'autonomie, un facteur clé de satisfaction chez les cohortes gériatriques. En Asie-Pacifique, les sociétés super-vieillissantes poussent les gouvernements à subventionner des services hospitaliers intelligents dotés de technologies d'engagement qui allègent la charge de travail des infirmières tout en maintenant la communication familiale. Les fournisseurs qui adaptent leur interface utilisateur aux capacités motrices et cognitives réduites gagnent des parts de marché à mesure que le marché des terminaux de divertissement pour patients s'aligne sur les normes de conception adaptées aux personnes âgées.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dépenses d'investissement élevées et retour sur investissement incertain | -1.90% | Mondial | Court terme (≤ 2 ans) |

| Réglementations strictes en matière de confidentialité des données et de cybersécurité | -1.50% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| La conformité au contrôle des infections limite les options matérielles | -0.80% | Mondial | Long terme (≥ 4 ans) |

| L'adoption du BYOD dilue la demande de matériel fixe au chevet du patient | -1.10% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les Dépenses d'Investissement Élevées Mettent à l'Épreuve les Décisions d'Investissement Hospitalières

Des prix unitaires allant de 2 000 à 8 000 USD, une fois l'installation et l'intégration HL7 comptabilisées, mettent à rude épreuve des budgets d'investissement déjà fragilisés par l'inflation. La compression des marges post-pandémique laisse les hôpitaux de plus petite taille en dessous du seuil de marge opérationnelle de 3 % que de nombreux conseils d'administration fixent comme déclencheur pour les dépenses technologiques discrétionnaires. Les coûts de violation de données, qui s'élèvent en moyenne à 9,77 millions USD, détournent les financements vers les bases de la cybersécurité, repoussant les déploiements au chevet du patient à des années ultérieures. Le retour sur investissement se matérialise généralement après trois cycles fiscaux, alors que les mandats des conseils d'administration exigent souvent un remboursement en deux ans. La réticence aux dépenses d'investissement qui en résulte ralentit le remplacement des systèmes vieux de dix ans et allonge la fenêtre de renouvellement sur le marché des terminaux de divertissement pour patients.

Les Réglementations en Matière de Cybersécurité Imposent des Charges de Conformité Significatives

Les mises à jour proposées de la loi HIPAA pour 2025 suppriment l'option « adressable » et insistent sur l'authentification multifactorielle, le chiffrement des données au repos et les tests d'intrusion trimestriels. La conformité de la première année coûtera aux prestataires américains 9,3 milliards USD.[3]National Law Review Editors, "Proposed HIPAA Security Rule Update 2025," natlawreview.com Les terminaux doivent désormais prendre en charge la segmentation à confiance zéro et un micrologiciel inviolable, ajoutant environ 8 à 10 % à la nomenclature des matériaux. Les hôpitaux européens font face à des règles parallèles de renforcement des appareils au titre du RGPD. Les équipes d'achat classent donc les feuilles de route de sécurité alignées sur le cadre NIST au-dessus des spécifications esthétiques ou de résolution d'affichage. Les fournisseurs incapables de se certifier conformément aux normes UL 2900 ou IEC 62304 risquent l'exclusion, resserrant l'accès au marché pour les nouveaux entrants dans le matériel sur le marché des terminaux de divertissement pour patients.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Taille d'Écran : Les Écrans de Taille Moyenne Équilibrent Fonctionnalité et Rentabilité

Les écrans de taille moyenne ont généré 46,3 % des revenus de 2024, ancrant leur rôle de choix par défaut dans la plupart des types de services. Cette catégorie allie une clarté en 1080p à une ergonomie de montage sur bras facile à un prix que les directeurs financiers jugent viable, assurant une demande stable sur le marché des terminaux de divertissement pour patients. Les fabricants d'équipements d'origine font du volume sur ce point optimal, maintenant les coûts des panneaux bas même lorsque les exigences en verre antimicrobien et en alimentation par Ethernet s'ajoutent.

Les grands panneaux de plus de 19 pouces enregistrent un TCAC de 10,2 % jusqu'en 2030, car les services gériatriques et bariatriques privilégient les polices de caractères plus grandes et les tableaux de bord de soins en vue partagée. Les petits écrans tombent au rang de niche en dehors de la pédiatrie ou des salles de soins intermédiaires à espace limité. Parallèlement, l'adoption de la 4K progresse lentement, portée par les consultations en télé-AVC et en radiologie qui nécessitent une haute densité de pixels. Les fournisseurs capables de faire migrer fluidement une interface utilisateur basée sur Android entre les différentes tailles d'écran défendent leurs parts de marché tandis que les nouveaux entrants ciblent les sous-segments de grands écrans spécialisés au sein du marché des terminaux de divertissement pour patients.

Par Utilisateur Final : Les Hôpitaux Portent la Demande Principale Tandis que les Soins à Domicile Émergent

Les hôpitaux représentent 58,1 % des expéditions d'unités de 2024, reflétant l'intégration interne des dossiers médicaux électroniques et les budgets réseau intégrés. Les groupes d'achat des réseaux de distribution intégrés consolidés se standardisent sur deux à trois fournisseurs approuvés, générant des contrats de renouvellement pluriannuels qui stabilisent la taille du marché des terminaux de divertissement pour patients pour les sites de soins aigus. Le modèle d'hospitalisation à domicile, remboursé dans 37 États américains, débloque un TCAC de 9,8 % pour les déploiements en soins à domicile via des remplacements de tablettes livrées préconfigurées avec des applications de surveillance à distance.

Les établissements de soins de longue durée et les centres de chirurgie spécialisée complètent le volume restant à des taux de croissance modestes. Leur adoption dépend de l'intégration de la gestion des visiteurs et des forfaits de divertissement pour les résidents. À mesure que les projets pilotes des Centers for Medicare & Medicaid Services étendent les groupes homogènes de malades pour l'hospitalisation à domicile, les kits d'installation autonome et les unités avec connexion LTE s'accélèrent, desserrant l'emprise des soins aigus sur le marché des terminaux de divertissement pour patients.

Par Facteur de Forme : Les Tendances à la Mobilité Remettent en Question la Domination des Installations Fixes

Les terminaux montés sur bras de lit ont conservé une part de 52,5 % en 2024 grâce à une gestion des câbles éprouvée, une facilité de nettoyage et des angles de vision stables. Ils restent indispensables dans les unités de soins intensifs où la ligne de vue vers les constantes vitales et les pompes ne peut être compromise. Pourtant, les appareils portables et les tablettes connaissent une croissance à un TCAC de 9,6 % à mesure que les politiques de contrôle des infections et les aménagements à sièges flexibles poussent les équipes soignantes vers du matériel facile à nettoyer et à déplacer.

Les écrans muraux persistent dans les baies de préparation chirurgicale où les bras articulés peuvent entraver la rotation. Les chariots mobiles refont surface lorsque les hôpitaux rénovent des bâtiments plus anciens sans câblage moderne. La politique de contrôle des infections qui impose une désinfection quotidienne aux ultraviolets C favorise les tablettes mobiles scellées qui se connectent sans fil. La coexistence de matériel fixe et mobile maintient la diversification du marché des terminaux de divertissement pour patients, avec des feuilles de route des fabricants d'équipements d'origine de plus en plus modulaires pour mutualiser les dépenses de conception.

Par Fonctionnalité : La Complexité de l'Intégration Favorise la Consolidation des Plateformes

Les plateformes combinant éducation, saisie dans les dossiers médicaux électroniques et appel infirmier ont capturé 40,6 % de part en 2024. Une seule surface d'interface de programmation d'application facilite la maintenance informatique et réduit les heures de formation, ce qui a emporté de nombreux appels d'offres de l'année. Les modèles compatibles télésanté se développent à un TCAC de 8,4 % car les visites virtuelles en service économisent le temps de déplacement des médecins et permettent une consultation spécialisée à la demande.

Le matériel de divertissement uniquement entre en phase de déclin à mesure que les services de diffusion en continu deviennent attendus plutôt que novateurs. Les déploiements de prochaine phase mettent l'accent sur les agents vocaux ambiants qui transcrivent les conversations ou activent les commandes environnementales. Les fournisseurs se différencient moins sur le silicium et davantage sur l'étendue de l'intergiciel, un pivot qui redéfinit les enjeux concurrentiels sur l'ensemble du marché des terminaux de divertissement pour patients.

Analyse Géographique

L'Amérique du Nord était en tête avec 35,4 % de part en 2024, tirant parti de politiques de remboursement matures et d'une forte saturation en dossiers médicaux électroniques pour justifier des ensembles de fonctionnalités premium sur le marché des terminaux de divertissement pour patients. Bien que les nouvelles clauses de sécurité de la loi HIPAA augmentent les dépenses de conformité, les réseaux de distribution intégrés poursuivent les cycles de renouvellement pour protéger les versements liés aux indices HCAHPS. L'évaluation des fournisseurs accorde désormais plus de poids aux attestations SOC 2 et aux plans à confiance zéro qu'à la couleur du cadre ou à la puissance des haut-parleurs.

L'Asie-Pacifique affiche la trajectoire la plus rapide avec un TCAC de 10,8 % jusqu'en 2030. Les gouvernements de Chine et d'Inde numérisent les hôpitaux de niveau 2 grâce à des programmes de subventions plafonnés à 5 % du produit intérieur brut national, élargissant la base adressable. Le Japon et la Corée du Sud, aux prises avec des courbes de super-vieillissement, financent des projets pilotes de services hospitaliers intelligents qui mettent en avant l'engagement continu. L'hétérogénéité réglementaire persiste, mais les alliances locales avec des intégrateurs de systèmes débloquent les déploiements rapidement, soutenant l'élan dans cette tranche du marché des terminaux de divertissement pour patients.

L'Europe maintient une adoption stable car le RGPD fixe des bases strictes en matière de renforcement des appareils et de journalisation des audits. Les systèmes de santé nordiques se classent au premier rang en termes de pénétration au chevet du patient grâce aux déploiements nationaux de dossiers médicaux électroniques, tandis que les États membres du sud rattrapent leur retard grâce aux subventions de résilience financées par l'Union européenne. Les étiquettes d'efficacité énergétique influencent les achats, incitant les fournisseurs à publier des données sur l'intensité carbone des plastiques et des emballages pour rester sur les listes de fournisseurs agréés.

Paysage Concurrentiel

Le marché des terminaux de divertissement pour patients reste modérément fragmenté. Barco, Advantech et Siemens Healthineers s'appuient sur des portefeuilles groupés d'imagerie et d'informatique de santé qui facilitent la signature d'accords d'entreprise. Le lancement du HIT-507 d'Advantech en février 2025 ajoute la puissance du processeur Intel Celeron et un écran tactile à 10 points pour des références à moins de 2 500 USD, séduisant les acheteurs sensibles aux prix. Le bras en C Ciartic Move de Siemens illustre la synergie entre l'imagerie chirurgicale et les écrans au chevet du patient pour l'éducation peropératoire des patients.

Les nouveaux entrants progressent grâce aux logiciels et au cloud. L'acquisition de Xealth par Samsung en juillet 2025 offre une distribution d'applications propriétaires, donnant aux cliniciens un écosystème contrôlé sur du matériel Galaxy grand public susceptible de déplacer les supports de bras traditionnels. L'acquisition de care.ai par Stryker intègre l'intelligence artificielle de surveillance virtuelle dans les lits et brancards existants, soulignant un glissement des guerres de résolution d'écran vers la profondeur algorithmique.

Les partenariats définissent les stratégies de défense. AvaSure, Oracle et NVIDIA ont construit un concierge d'intelligence artificielle qui exploite les grands modèles de langage hospitaliers pour trier les demandes des patients et traduire les langues les plus utilisées sur l'appareil, réduisant la fréquence des appels infirmiers. L'alliance de GE HealthCare avec Amazon Web Services intègre des co-pilotes d'intelligence artificielle générative dans les tableaux de bord de télémétrie, et la commande de 1 500 lits intelligents de Prisma Health aligne les données de repositionnement Hercules avec les interfaces au chevet du patient pour la prévention des chutes. Ces intégrations verrouillent des flux de revenus pluriannuels et augmentent les coûts de changement sur le marché des terminaux de divertissement pour patients.

Leaders du Secteur des Terminaux de Divertissement pour Patients

Barco NV

PDi Communication Systems Inc.

Advantech Co. Ltd.

BEWATEC Kommunikationstechnik GmbH

Siemens Healthineers (HiMed)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Samsung a acquis Xealth pour accélérer les capacités de soins connectés, élargissant les offres d'engagement centrées sur les logiciels.

- Mai 2025 : Emory Healthcare a ouvert le premier hôpital américain entièrement géré sur des appareils Apple intégrés à Epic, démontrant la viabilité du matériel grand public dans des environnements réglementés.

- Avril 2025 : Transcarent a fusionné avec Accolade pour 621 millions USD, formant une plateforme de 20 millions de membres qui étend l'engagement des patients au-delà des murs de l'hôpital.

- Mars 2025 : AvaSure, Oracle et NVIDIA ont lancé un concierge virtuel alimenté par l'intelligence artificielle pour les chambres de patients hospitalisés.

Portée du Rapport sur le Marché Mondial des Terminaux de Divertissement pour Patients

| Petit (< 13") |

| Moyen (13" à 19") |

| Grand (> 19") |

| Hôpitaux |

| Établissements de Soins de Longue Durée |

| Cliniques Spécialisées et Centres de Chirurgie Ambulatoire |

| Soins à Domicile / Surveillance à Distance des Patients |

| Terminaux Montés sur Bras de Lit |

| Terminaux Montés au Mur |

| Terminaux sur Chariot Mobile |

| Terminaux Portables / Tablettes |

| Divertissement Uniquement |

| Intégré (Éducation + Accès aux Dossiers Médicaux Électroniques) |

| Compatible Télésanté |

| Multimodal (Intégration Chambre et Appel Infirmier) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Taille d'Écran | Petit (< 13") | |

| Moyen (13" à 19") | ||

| Grand (> 19") | ||

| Par Utilisateur Final | Hôpitaux | |

| Établissements de Soins de Longue Durée | ||

| Cliniques Spécialisées et Centres de Chirurgie Ambulatoire | ||

| Soins à Domicile / Surveillance à Distance des Patients | ||

| Par Facteur de Forme | Terminaux Montés sur Bras de Lit | |

| Terminaux Montés au Mur | ||

| Terminaux sur Chariot Mobile | ||

| Terminaux Portables / Tablettes | ||

| Par Fonctionnalité | Divertissement Uniquement | |

| Intégré (Éducation + Accès aux Dossiers Médicaux Électroniques) | ||

| Compatible Télésanté | ||

| Multimodal (Intégration Chambre et Appel Infirmier) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des terminaux de divertissement pour patients en 2025 ?

La taille du marché des terminaux de divertissement pour patients s'élève à 0,74 milliard USD en 2025 et devrait atteindre 1,19 milliard USD d'ici 2030 à un TCAC de 9,8 %.

Quel segment est en tête par taille d'écran ?

Les écrans de taille moyenne entre 13 et 19 pouces détenaient 46,3 % des revenus de 2024 en raison d'une ergonomie et d'un coût équilibrés.

Quelle région connaît la croissance la plus rapide jusqu'en 2030 ?

L'Asie-Pacifique affiche l'expansion la plus rapide avec un TCAC de 10,8 %, portée par les programmes gouvernementaux d'hôpitaux intelligents et le vieillissement démographique.

Quel facteur de forme gagne des parts de marché ?

Les appareils portables et les tablettes au chevet du patient progressent à un TCAC de 9,6 % à mesure que les priorités en matière de contrôle des infections et de mobilité augmentent.

Pourquoi les hôpitaux investissent-ils malgré les pressions sur les dépenses d'investissement ?

Le remboursement lié aux indices HCAHPS et les feuilles de route des hôpitaux intelligents font du terminal de divertissement pour patients un levier direct pour les scores d'expérience patient et les gains d'efficacité de la main-d'œuvre.

Dernière mise à jour de la page le: