Taille et Part du Marché des Vaccins contre Ebola

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.42 Milliards de dollars |

| Taille du Marché (2031) | 3.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.17% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

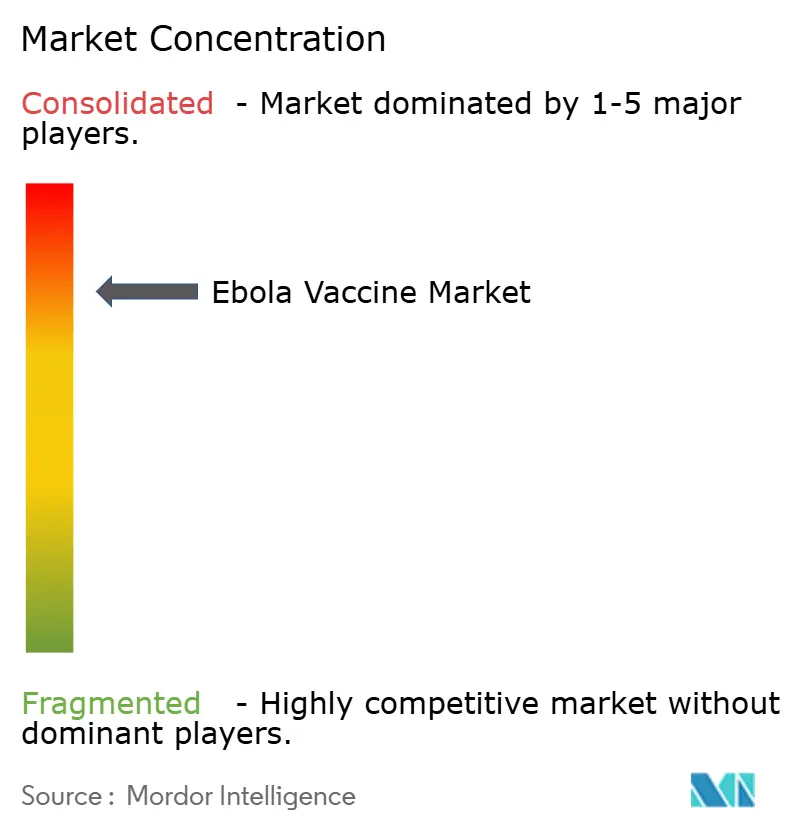

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Vaccins contre Ebola par Mordor Intelligence

La taille du Marché des Vaccins contre Ebola est projetée à 2,30 milliards USD en 2025, 2,42 milliards USD en 2026, et devrait atteindre 3,27 milliards USD d'ici 2031, avec une croissance à un CAGR de 6,17 % de 2026 à 2031.

La demande institutionnelle entraîne des changements significatifs sur le marché des vaccins contre Ebola, l'initiative de vaccination préventive de Gavi en 2024 découplant les achats de l'incidence des épidémies[1]Gavi, "Financement du Stockpile de Vaccins contre Ebola et de la Vaccination Préventive," gavi.org. Les produits à vecteur recombinant ancrent toujours les revenus, mais les candidats inactivés et lyophilisés en film mince signalent un pivot vers des solutions thermostables contournant les contraintes de stockage à ultra-basse température. Les départements de santé gouvernementaux dominent les décisions d'achat, et leurs politiques de rotation des stocks créent un plancher récurrent qui protège le marché des vaccins contre Ebola de la volatilité des comptages sporadiques de cas. Parallèlement, les gouvernements d'Asie-Pacifique élargissent leurs réserves souveraines, intensifiant la concurrence géographique et stimulant de nouveaux investissements dans les plateformes.

Points Clés du Rapport

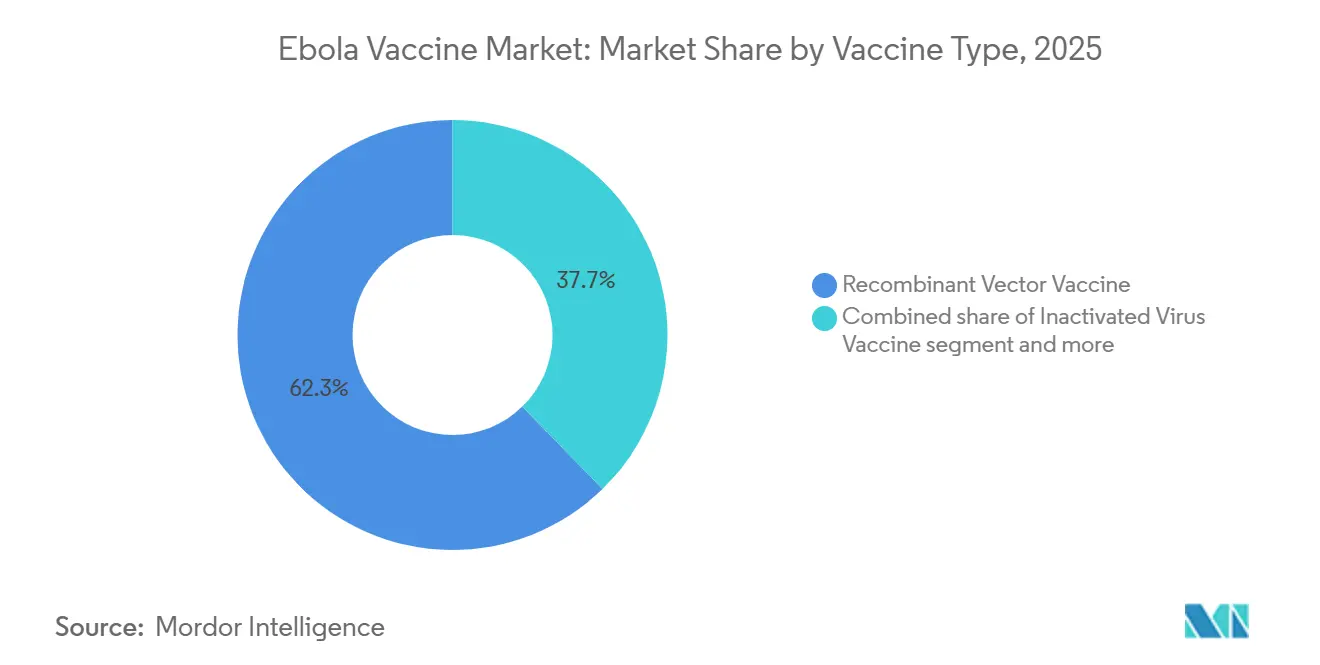

- Par Type de Vaccin, les produits à vecteur recombinant ont capturé 62,3 % de la part du marché des vaccins contre Ebola en 2025, tandis que les candidats inactivés devraient croître à un CAGR de 7,23 % jusqu'en 2031.

- Par Utilisateur Final, les départements de santé gouvernementaux détenaient 54,23 % de la taille du marché des vaccins contre Ebola en 2025 et progressent à un CAGR de 8,85 % jusqu'en 2031.

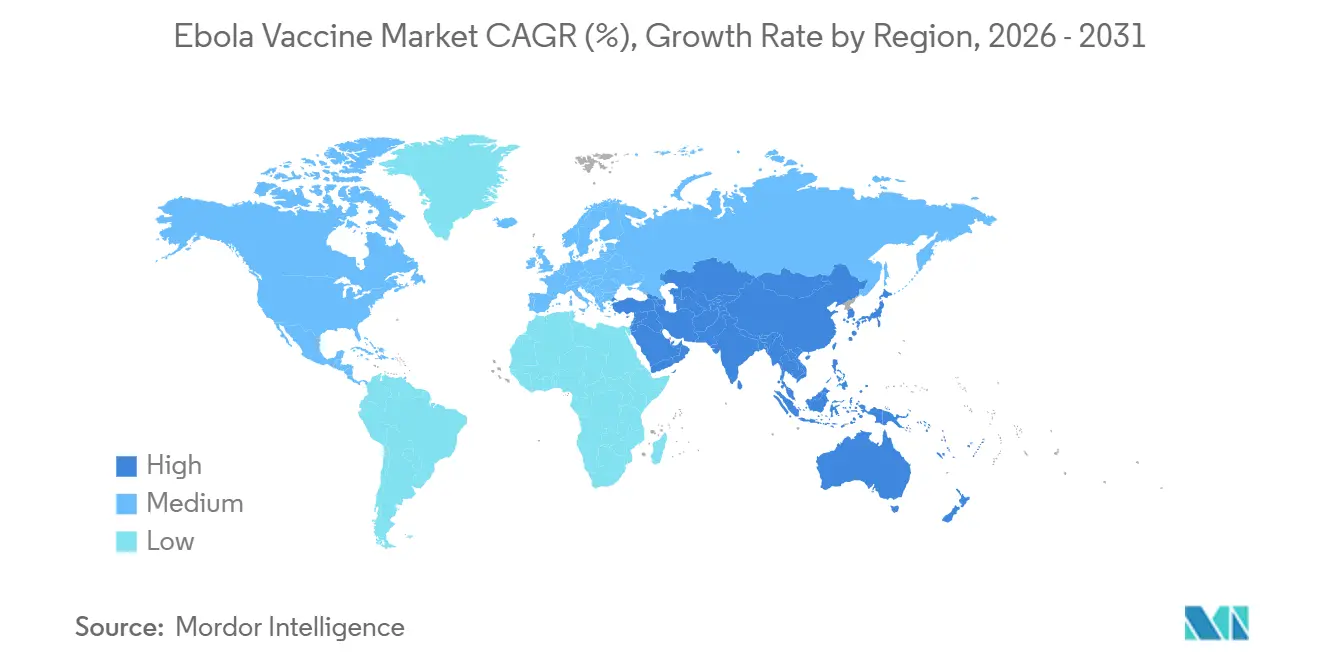

- Par Géographie, l'Amérique du Nord a représenté 46 % des revenus de 2025, mais l'Asie-Pacifique devrait s'étendre à un CAGR de 7,5 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Vaccins contre Ebola

Analyse de l'Impact des Moteurs*

| Moteur | Impact (%) sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Le stockpile mondial financé par Gavi garantit la demande institutionnelle et un déploiement rapide | +1.8% | Mondial, concentré en Afrique subsaharienne | Long terme (≥ 4 ans) |

| Les épidémies récurrentes et la norme de vaccination en anneau soutiennent la demande liée aux épidémies | +1.5% | Afrique subsaharienne, débordement en Afrique de l'Ouest | Moyen terme (2-4 ans) |

| Les approbations réglementaires et la préqualification de l'OMS élargissent les populations éligibles | +1.2% | Mondial, priorité Afrique et Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| La vaccination préventive pour les professionnels de santé et les agents de première ligne élargit les cas d'usage | +1.0% | Mondial, premiers adoptants : RDC, Guinée, Ouganda | Long terme (≥ 4 ans) |

| Les recommandations de vaccination professionnelle créent une demande de base | +0.4% | Amérique du Nord, Europe, pôles sélectionnés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| L'expiration de la durée de conservation et la rotation des stocks stimulent les achats récurrents | +0.3% | Mondial, géré par Gavi | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le Stockpile Mondial Financé par Gavi Garantit la Demande Institutionnelle et un Déploiement Rapide

Le stockpile de 500 000 doses de Gavi et sa fenêtre de financement préventif de 2024 ont éloigné le marché des vaccins contre Ebola d'une réponse purement épidémique. Entre 2021 et 2023, 95 % des expéditions de Gavi étaient préventives, confirmant que les pays endémiques passent désormais des commandes permanentes pour l'immunisation des agents de santé. La feuille de route de structuration du marché de septembre 2025 a verrouillé les engagements de volume jusqu'en 2030, offrant aux fabricants une visibilité prospective et stabilisant la taille du marché des vaccins contre Ebola. Les protocoles d'allocation récompensent les fournisseurs préqualifiés disposant d'une capacité de remplissage-finition rapide, renforçant les avantages des acteurs en place. La conformité à la préqualification de l'OMS et aux BPF ICH Q7 reste obligatoire pour la participation au stockpile.

Les Épidémies Récurrentes et la Norme de Vaccination en Anneau Soutiennent la Demande Liée aux Épidémies

L'épisode de l'ébolavirus du Soudan en Ouganda en février 2025 et la flambée de Kasaï en RDC en septembre 2025 illustrent le débordement zoonotique persistant qui déclenche la vaccination en anneau. Chaque déploiement consomme entre 3 000 et 10 000 doses, soutenant une base d'environ 50 000 doses de réponse aux épidémies par an. Les intervalles inter-épidémiques en RDC se sont raccourcis à 1,8 an depuis 2018, soulignant un moteur de demande structurel pour le marché des vaccins contre Ebola. L'absence d'un vaccin homologué contre le Soudan limite toutefois l'efficacité en dehors des épidémies de Zaïre.

Les Approbations Réglementaires et la Préqualification de l'OMS Élargissent les Populations Éligibles

L'extension de l'indication d'ERVEBO de Merck aux enfants âgés de 12 mois et plus en 2023 a élargi la population cible de 22 % dans les régions à haut risque. Les enregistrements nationaux dans plusieurs États africains ont supprimé les délais liés à l'utilisation d'urgence, accélérant le déploiement. Le Zabdeno/Mvabea de Johnson & Johnson offre une alternative sans vecteur vivant, mais se heurte à des obstacles logistiques liés à son intervalle de dosage de 56 jours. L'harmonisation des approbations régionales dans le cadre de l'Agence africaine des médicaments devrait réduire les examens redondants de 40 %, ouvrant des voies d'entrée pour les acteurs de niveau intermédiaire.

La Vaccination Préventive pour les Professionnels de Santé et les Agents de Première Ligne Soutenue par le SAGE et Gavi Élargit les Cas d'Usage

Les orientations du SAGE-OMS de 2023 et l'enveloppe de 30 millions USD de Gavi lancée en 2024 institutionnalisent l'immunisation professionnelle. La campagne d'août 2024 en RDC a vacciné 12 000 agents de santé, et l'initiative guinéenne a couvert 8 500 membres du personnel, faisant passer la demande d'épisodique à programmatique [2]Organisation Mondiale de la Santé, "Rapport de la Réunion du SAGE," who.int. Le personnel de laboratoire de 23 sites de niveau de biosécurité 4 (BSL-4) ajoute une demande stable, l'OSHA et la Directive européenne 2000/54/CE intégrant la vaccination dans les budgets de sécurité au travail.

Analyse de l'Impact des Freins*

| Frein | Impact (%) sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Une population cible réduite et sporadique limite l'échelle commerciale | -0.8% | Mondial | Long terme (≥ 4 ans) |

| Les exigences de la chaîne du froid à ultra-basse température compliquent la logistique du dernier kilomètre | -0.6% | Afrique subsaharienne, Asie-Pacifique éloignée | Moyen terme (2-4 ans) |

| Absence de vaccins homologués contre l'ébolavirus du Soudan ; protection croisée limitée | -0.5% | Afrique de l'Est, débordement en RDC | Moyen terme (2-4 ans) |

| Les contraintes de tarification et de gouvernance des stocks freinent l'adoption | -0.3% | Mondial, Gavi et Comité de Coordination Internationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Une Population Cible Réduite et Sporadique Limite l'Échelle Commerciale

Le nombre cumulé de cas confirmés d'Ebola reste inférieur à 35 000, plafonnant le volume annuel maximal à environ 300 000 doses en incluant la rotation des stocks. Les coûts fixes de préqualification et de validation de la chaîne du froid dépassent 50 millions USD, mais la tarification échelonnée de Gavi maintient le revenu maximal par fournisseur en dessous de 150 millions USD, tempérant l'investissement privé. L'écart concernant le vaccin contre le Soudan persiste en grande partie parce que les rendements attendus ne compensent pas les coûts des essais de Phase III estimés entre 80 et 120 millions USD [3]Coalition pour les Innovations en matière de Préparation aux Épidémies, "Analyse Coûts-Bénéfices du Vaccin contre le Soudan," cepi.net.

Les Exigences de la Chaîne du Froid à Ultra-Basse Température Compliquent la Logistique du Dernier Kilomètre

ERVEBO doit être conservé entre –60 °C et –80 °C, une condition absente dans 68 % des établissements de santé de la RDC, portant les coûts logistiques à 12 USD par dose lors de la réponse à Kasaï en 2025. Les pénuries de glace carbonique ont retardé la vaccination de 72 heures, soulignant le risque opérationnel. Le produit de Johnson & Johnson conservé entre 2 °C et 8 °C réduit la contrainte de la chaîne du froid, mais son schéma à deux doses limite son utilité sur le terrain. Les formulations à température ambiante, telles que le candidat lyophilisé en film mince de TFF Pharmaceuticals entrant en Phase I en 2026, pourraient débloquer la demande dans les zones éloignées si l'efficacité s'avère comparable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Vaccin : Les Vecteurs Recombinants en Tête, les Candidats Inactivés Gagnent en Dynamisme

Les vecteurs recombinants ont contrôlé 62,3 % de la part du marché des vaccins contre Ebola en 2025, grâce à la commodité de la dose unique d'ERVEBO et à son efficacité de 97,5 %. Malgré les obstacles liés au stockage à ultra-basse température, la rotation prévisible de Gavi maintient la demande stable. Le segment ancre plus de la moitié de la taille du marché des vaccins contre Ebola en 2026 et conserve des avantages de premier entrant bien établis.

Les produits à virus inactivé devraient s'étendre à un CAGR de 7,23 %, portés par les programmes chinois et indonésiens ciblant des formulations thermostables pour les stocks nationaux. Les approches à ADN et sous-unitaires restent de niche en raison des coûts des dispositifs et des pipelines en phase précoce, mais illustrent une diversification technologique qui pourrait remodeler le marché des vaccins contre Ebola si les obstacles liés à la chaîne du froid persistent. La plateforme adénovirale à deux doses de Zabdeno/Mvabea se taille des niches parmi les groupes immunodéprimés, mais sacrifie l'agilité en cas d'épidémie. Les délais réglementaires et les coûts de préqualification continuent de protéger les acteurs en place, faisant de la thermostabilité la voie la plus claire pour les nouveaux entrants souhaitant capter des parts du marché des vaccins contre Ebola.

Par Utilisateur Final : Les Départements de Santé Gouvernementaux Dominent et Accélèrent

Les agences gouvernementales détenaient 54,23 % des revenus de 2025 et connaissent la croissance la plus rapide à un CAGR de 8,85 %, Gavi acheminant les financements préventifs directement vers les ministères de la santé. Ce groupe représente plus de la moitié de la taille du marché des vaccins contre Ebola en 2026, car la rotation des stocks, la réponse aux épidémies et les programmes professionnels convergent sous une seule ligne budgétaire.

Les hôpitaux constituent le niveau secondaire, portés par les mandats des CDC pour 127 centres de traitement Ebola aux États-Unis et les établissements européens équivalents, générant une demande stable mais modeste. Les instituts de recherche des laboratoires BSL-4 créent un micro-segment prévisible, tandis que les ONG et les entreprises privées achètent selon les besoins. La domination structurelle des gouvernements garantit que les politiques d'achat public continueront d'orienter le marché des vaccins contre Ebola bien au-delà de l'horizon de prévision.

Analyse Géographique

La part de 46 % de l'Amérique du Nord en 2025 reflète un financement solide de la préparation plutôt qu'une incidence locale. Le Stockpile National Stratégique des États-Unis maintient environ 50 000 doses, et les directives des CDC institutionnalisent le réapprovisionnement annuel. Le Canada a mis à niveau sa réserve à 10 000 doses en 2025 à la suite des enseignements tirés de l'épidémie en Ouganda, intégrant les protocoles de vaccination en anneau dans son plan de réponse. Le rôle du Mexique se limite à l'immunisation en laboratoire. La rigueur réglementaire de la FDA et de l'OSHA garantit que seuls les fournisseurs préqualifiés pénètrent le marché des vaccins contre Ebola ici.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 7,5 %. Le Japon a investi 18 millions USD en 2024 pour 20 000 doses d'ERVEBO et des mises à niveau de congélateurs, tandis que la Corée du Sud vise à sécuriser 15 000 doses d'ici 2027. Le candidat inactivé chinois pourrait localiser l'approvisionnement d'ici 2026, conformément aux mandats d'autosuffisance de Chine Saine 2030. La demande indienne reste limitée au personnel de laboratoire, mais les directives publiées en 2025 posent les bases d'une adoption plus large. Le Stockpile Médical National australien maintient 5 000 doses pour les installations BSL-4.

L'Europe a représenté une part significative des dépenses de 2025. L'Allemagne est en tête avec 25 000 doses, suivie du Royaume-Uni avec 18 000, toutes coordonnées par le Comité de Sécurité Sanitaire du Centre Européen de Prévention et de Contrôle des Maladies. L'autorisation de l'Agence Européenne des Médicaments pour Zabdeno/Mvabea ajoute une diversité de plateformes, mais l'adoption en dehors des stocks est minimale. L'Afrique et le Moyen-Orient dépendent fortement de Gavi : l'initiative des CDC Africains vise à pré-positionner 100 000 doses d'ici 2027 et à établir une capacité de remplissage-finition à Dakar. La participation de l'Amérique du Sud reste axée sur la recherche, menée par la Fiocruz du Brésil avec une réserve de 2 500 doses.

Paysage Concurrentiel

ERVEBO de Merck détient la majorité du volume mondial, offrant la plus grande part du marché des vaccins contre Ebola grâce à la préqualification précoce de l'OMS et à l'efficacité en dose unique. Johnson & Johnson occupe une lointaine deuxième place ; son schéma à deux doses limite l'utilisation en cas de poussée épidémique, mais sécurise les commandes européennes.

La concurrence émergente se concentre sur la thermostabilité : TFF Pharmaceuticals entre en Phase I en 2026, et l'Institut de Biologie Médicale de Chine fait progresser une plateforme inactivée pour les réserves nationales. Les vecteurs spécifiques au Soudan d'Oxford et de l'IAVI se disputent un segment non satisfait évalué à près de 100 millions USD annuellement, mais font face à des obstacles d'investissement en raison des faibles volumes.

Les alliances stratégiques mettent l'accent sur la décentralisation de la fabrication. L'accord de 2023 de SK Bioscience avec Merck localise la production d'ERVEBO en Corée du Sud, réduisant le risque de fournisseur unique sur le marché des vaccins contre Ebola. L'Institut Pasteur de Dakar s'associe aux CDC Africains pour établir un remplissage-finition régional, raccourcissant les délais de livraison. Les acteurs en place s'appuient sur leurs positions de brevet jusqu'en 2029 au moins, et les coûts de préqualification de l'OMS supérieurs à 20 millions USD constituent un fossé de facto. Néanmoins, la voie harmonisée de l'Agence africaine des médicaments pourrait abaisser les barrières à l'entrée pour les entreprises de niveau intermédiaire telles que Bio Farma et Bharat Biotech après 2026.

Leaders du Secteur des Vaccins contre Ebola

Merck & Co.

Johnson & Johnson

TFF Pharmaceuticals

Bharat Biotech

GSK

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : MSD et CEPI ont lancé un programme de 30 millions USD pour développer une version d'ERVEBO à moindre coût.

- Janvier 2026 : L'Université d'Oxford a lancé un projet de vaccin contre les filovirus de 26,7 millions USD couvrant Ebola, le Soudan et Marburg.

- Février 2025 : L'Ouganda, l'OMS et leurs partenaires ont lancé le premier essai de terrain d'un vaccin contre l'ébolavirus du Soudan.

Périmètre du Rapport sur le Marché Mondial des Vaccins contre Ebola

Les vaccins contre Ebola sont des contre-mesures médicales développées pour prévenir la maladie à virus Ebola (MVE), ciblant principalement l'espèce hautement mortelle Zaire ebolavirus. En 2026, il existe deux vaccins principaux homologués et préqualifiés par l'Organisation Mondiale de la Santé (OMS) : Ervebo, un vaccin recombinant vivant atténué à dose unique fabriqué par Merck, et un schéma de primo-vaccination à deux doses composé de Zabdeno et Mvabea développé par Johnson & Johnson.

Le marché des vaccins contre Ebola est segmenté par type de vaccin, applications, utilisateurs finaux et géographie. Par type de vaccin, il est segmenté en vaccin vecteur recombinant développé, vaccin à virus inactivé, vaccin à ADN, vaccin sous-unitaire et autres. Par utilisateurs finaux, la segmentation comprend les grands hôpitaux, les départements de santé gouvernementaux, les instituts de recherche, les ONG et autres. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, région Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Vaccin Vecteur Recombinant |

| Vaccin à Virus Inactivé |

| Vaccin à ADN |

| Vaccin Sous-unitaire |

| Autres |

| Hôpitaux |

| Départements de Santé Gouvernementaux |

| Instituts de Recherche |

| ONG |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Vaccin | Vaccin Vecteur Recombinant | |

| Vaccin à Virus Inactivé | ||

| Vaccin à ADN | ||

| Vaccin Sous-unitaire | ||

| Autres | ||

| Par Utilisateur Final | Hôpitaux | |

| Départements de Santé Gouvernementaux | ||

| Instituts de Recherche | ||

| ONG | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

À quelle vitesse le marché des vaccins contre Ebola devrait-il croître jusqu'en 2031 ?

Le marché des vaccins contre Ebola devrait s'étendre à un CAGR de 6,17 % entre 2026 et 2031, passant de 2,42 milliards USD à 3,27 milliards USD.

Quelle plateforme domine actuellement les achats mondiaux ?

Les vaccins à vecteur recombinant, menés par ERVEBO de Merck, détenaient la majorité de la part de marché en 2025.

Pourquoi les départements de santé gouvernementaux sont-ils les plus grands acheteurs ?

Ils gèrent les stocks nationaux, coordonnent les campagnes de vaccination en anneau et financent désormais des programmes préventifs, leur conférant 54,23 % des revenus de 2025 et le CAGR de segment le plus rapide à 8,85 %.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un CAGR de 7,5 %, le Japon, la Corée du Sud et la Chine élargissant tous leurs stocks souverains et poursuivant la fabrication locale.

Dernière mise à jour de la page le: