Taille et part du marché des vaccins contre la COVID 19

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

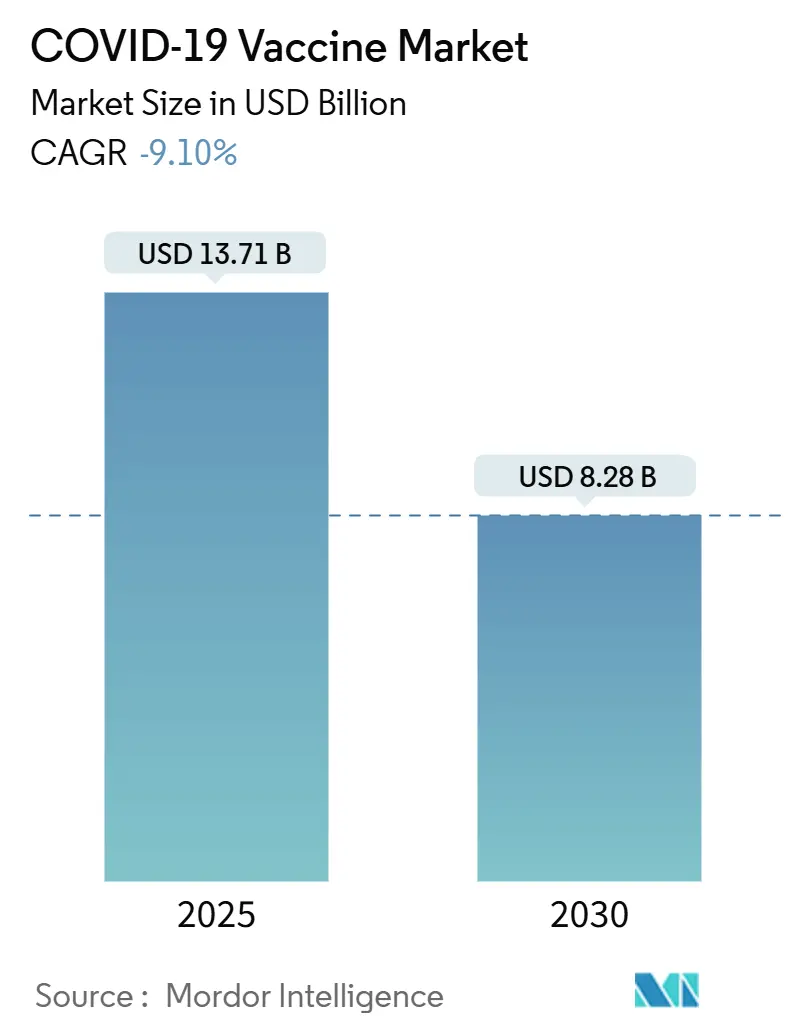

| Taille du Marché (2025) | 13.71 Milliards de dollars |

| Taille du Marché (2030) | 8.28 Milliards de dollars |

| Taux de croissance (2025 - 2030) | -9.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vaccins contre la COVID 19 par Mordor Intelligence

La taille du marché des vaccins contre la COVID 19 s'élevait à 13,71 milliards USD en 2025 et devrait se contracter à 8,28 milliards USD d'ici 2030, reflétant un TCAC de –9,10 % sur la période de prévision. Ce recul fait suite au passage mondial de la vaccination de masse d'urgence vers des programmes de routine fondés sur le risque, destinés aux personnes âgées et aux populations immunodéprimées. La demande dépend désormais du financement gouvernemental des rappels, des formulations adaptées aux variants et des vaccins respiratoires combinés qui promettent des gains d'efficacité opérationnelle pour des budgets de santé surchargés. La dynamique concurrentielle est caractérisée par une diversification accélérée des portefeuilles, des alliances stratégiques combinant savoir-faire en matière de plateformes et portée commerciale, ainsi qu'une expansion de la capacité de production en Asie-Pacifique qui compense le déclin des volumes en Occident. Par ailleurs, les vents contraires politiques contre les plateformes à ARNm dans certaines régions des États-Unis soulignent la complexité réglementaire croissante que les fabricants doivent gérer pour protéger leurs revenus.

Points clés du rapport

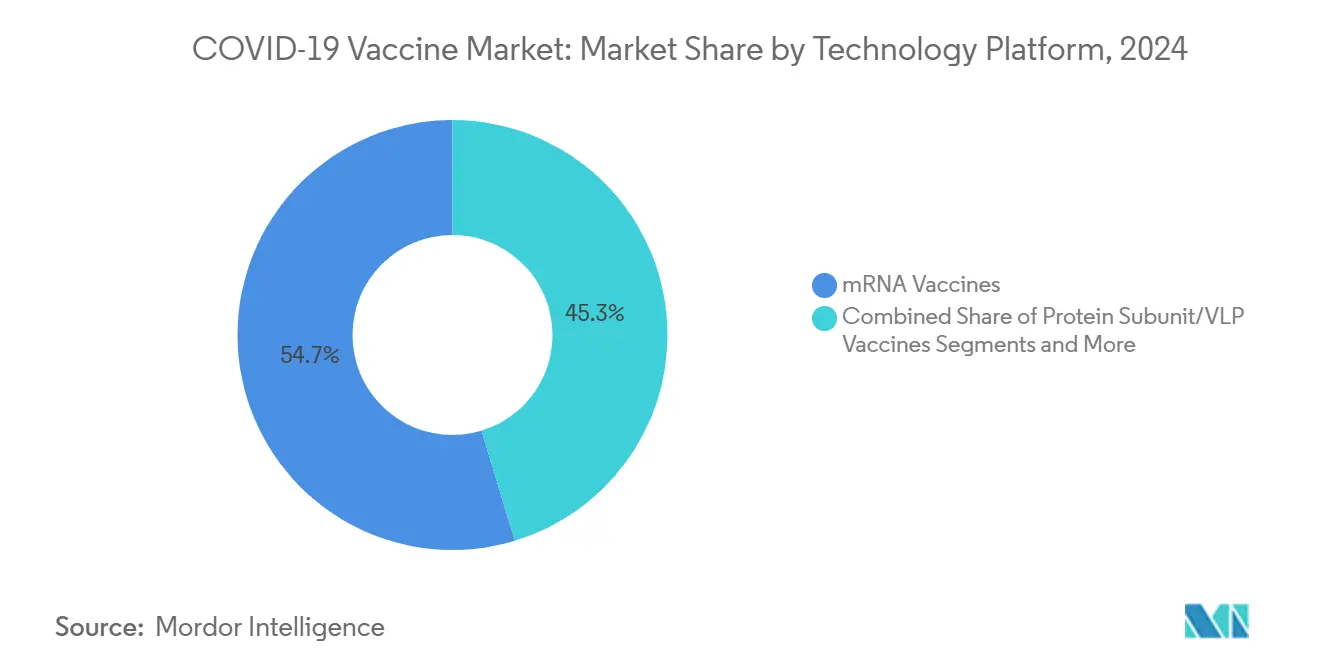

- Par plateforme technologique, l'ARNm a conservé 54,7 % de la part du marché des vaccins contre la COVID 19 en 2025, tandis que les vaccins à sous-unités protéiques ont enregistré la trajectoire de croissance relative la plus rapide parmi les concurrents non-ARNm, malgré la contraction globale du marché.

- Par valence, les formulations bivalentes ont dominé avec une part de revenus de 61,2 % en 2024 ; les candidats multivalents devraient afficher le TCAC le plus élevé, à 14,2 %, jusqu'en 2030, les fabricants poursuivant des stratégies de protection universelle contre le coronavirus.

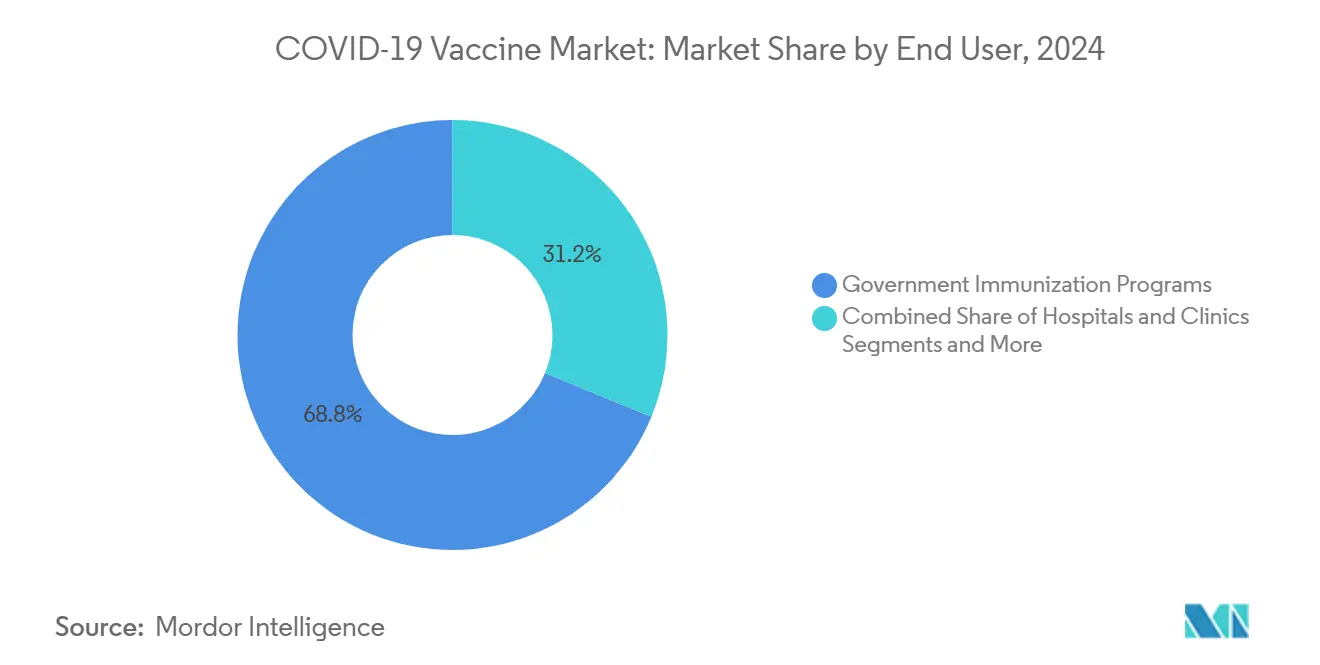

- Par utilisateur final, les programmes gouvernementaux de vaccination ont représenté 68,8 % de la taille du marché des vaccins contre la COVID 19 en 2024, tandis que les pharmacies de détail ont affiché la performance la plus stable avec un TCAC prévu de –7,4 % jusqu'en 2030.

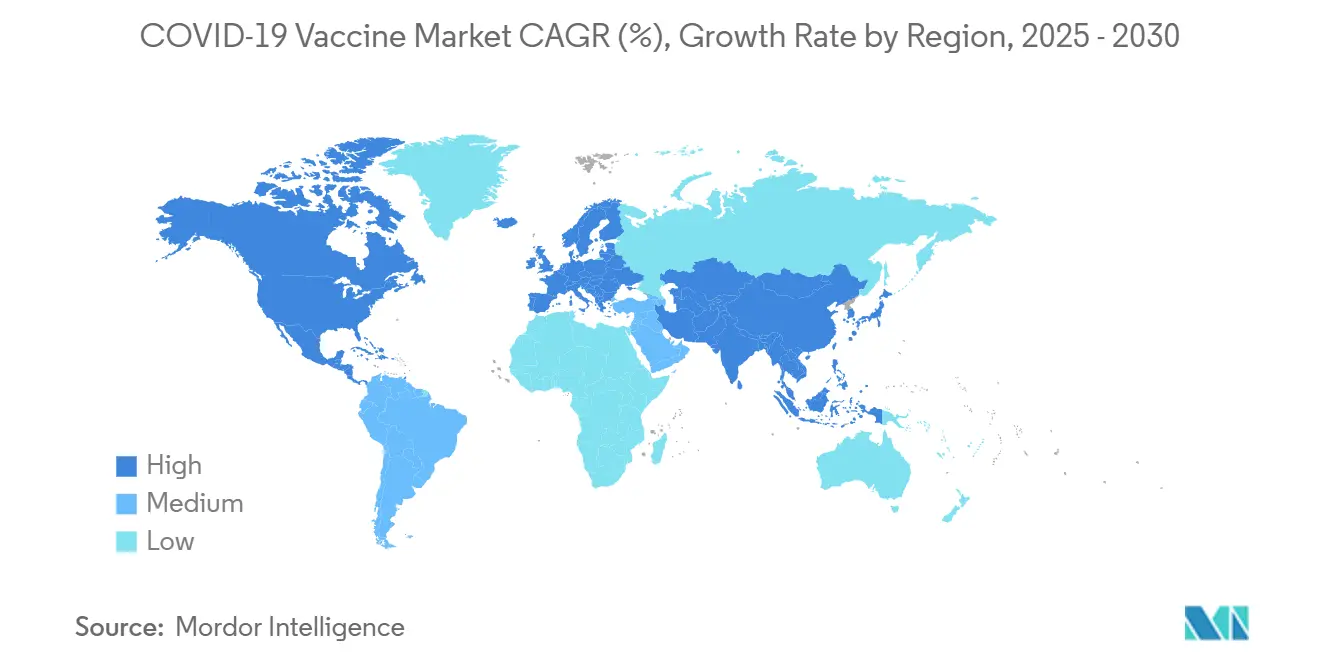

- L'Amérique du Nord a représenté 38,2 % du marché mondial des vaccins contre la COVID 19 en 2024 ; la région Asie-Pacifique affiche la plus faible contraction avec un TCAC de –3,7 % jusqu'en 2030, soutenue par des achats publics soutenus et l'expansion de la fabrication locale.

Tendances et perspectives du marché mondial des vaccins contre la COVID 19

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Financement des programmes gouvernementaux de rappel et engagements d'approvisionnement | +2.30% | Mondial ; plus fort en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Mises à niveau des vaccins respiratoires combinés et adaptés aux variants | +1.80% | Mondial ; porté par les marchés développés | Court terme (≤2 ans) |

| Intégration dans les calendriers de vaccination de routine pour les groupes à haut risque | +1.50% | Cœur de l'Asie-Pacifique avec extension vers les marchés développés | Long terme (≥4 ans) |

| Avancées dans la stabilisation de l'ARNm et les formulations lyophilisées | +1.20% | Mondial ; amplifié dans les marchés émergents | Moyen terme (2-4 ans) |

| Les patchs à micro-aiguilles et l'administration intradermique réduisent les coûts de la chaîne du froid | +0.90% | Marchés émergents ; milieux de santé ruraux | Long terme (≥4 ans) |

| La vérification par OPMR et blockchain améliore la conformité aux rappels | +0.70% | Systèmes nationaux avec adoption précoce dans les pays développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Financement des programmes gouvernementaux de rappel et engagements d'approvisionnement

Le financement public soutenu fournit un plancher de revenus prévisible à mesure que la demande privée s'affaiblit. Le Royaume-Uni a alloué 1 milliard GBP (1,33 milliard USD) à sa campagne de rappel automnal 2025, qui donne la priorité aux adultes de 75 ans et plus et aux personnes immunodéprimées, garantissant un volume national minimum pour le Comirnaty de Pfizer-BioNTech.[1]Département de la Santé et des Affaires sociales, "Programme de vaccination COVID 19 automne 2025," gov.uk Aux États-Unis, le fonds Project NextGen de 5 milliards USD finance les essais en phase avancée pour les vaccins de nouvelle génération, convertissant le risque de R&D en options d'approvisionnement futures.[2]Département américain de la Santé et des Services sociaux, "Project NextGen," hhs.gov Des accords d'achat pluriannuels similaires au Canada, en Allemagne et au Japon favorisent la continuité de la chaîne d'approvisionnement et incitent à poursuivre l'innovation en matière de plateformes malgré les vents contraires sur les revenus.

Mises à niveau des vaccins respiratoires combinés et adaptés aux variants

L'autorisation réglementaire rapide des vaccins correspondant aux souches est devenue le nouvel étalon de mesure de la compétitivité. En août 2024, la FDA a simultanément autorisé les vaccins à ARNm ciblant le variant KP.2 de Moderna et Pfizer, ainsi qu'un vaccin à sous-unités protéiques ciblant le variant JN.1 de Novavax, marquant la première saison à double variant dans l'histoire des États-Unis. Les données d'efficacité publiées dans le Lancet ont montré que le candidat de nouvelle génération mRNA-1283 de Moderna offrait une protection relative supérieure de 9,3 % par rapport à son prédécesseur contre les sous-lignées Omicron. À mesure que les vaccins combinés grippe-COVID progressent dans les essais en phase avancée, les entreprises anticipent des synergies dans la chaîne d'approvisionnement et une meilleure adhésion des patients, soutenant des volumes supplémentaires même dans un marché des vaccins contre la COVID 19 en contraction.

Intégration dans les calendriers de vaccination de routine pour les groupes à haut risque

Les organismes de recommandation ont pivoté des recommandations universelles vers des schémas posologiques fondés sur le risque, alignés sur la logique des programmes antigrippaux. Le CDC recommande désormais aux adultes de 65 ans et plus et aux personnes présentant des conditions immunodéprimantes de recevoir une dose supplémentaire 2024-2025 six mois après leur dernière injection. Le Comité mixte sur la vaccination et l'immunisation (JCVI) a intégré des seuils formels de rapport coût-efficacité dans la politique britannique relative à la COVID 19, réservant le remboursement public aux populations pour lesquelles la modélisation économique confirme un bénéfice net. Ces cadres institutionnalisent la demande de rappels annuels ou bisannuels, assurant une visibilité à long terme sur les volumes pour les fabricants.

Avancées dans la stabilisation de l'ARNm et les formulations lyophilisées

L'innovation de procédé réduit la dépendance à la chaîne du froid, élargit l'accès dans les régions aux ressources limitées et diminue les pertes de stocks. Des chercheurs financés par le CEPI développent des chimies de nanoparticules lipidiques thermostables capables de maintenir leur efficacité pendant six mois à 25 °C, réduisant les coûts logistiques jusqu'à 70 %. Un ARNm trans-amplifiant de l'Université de Pittsburgh nécessite 40 fois moins de principe actif, réduisant à la fois le coût des matières premières et le risque de réactogénicité.[3]Science Daily, "Un nouveau vaccin à ARNm est plus efficace," sciencedaily.com L'adoption commerciale de flacons lyophilisés devrait accélérer la rétention de parts pour les leaders de l'ARNm tout en permettant des partenariats régionaux de remplissage-finition dans toute l'Asie-Pacifique et en Amérique latine.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'atténuation de l'urgence pandémique freine la demande | –4.2% | Mondial ; plus prononcé dans les marchés développés | Court terme (≤2 ans) |

| Politisation et hésitation envers les plateformes à ARNm | –2.8% | Amérique du Nord ; certaines régions de l'UE | Moyen terme (2-4 ans) |

| Restrictions législatives au niveau des États sur l'utilisation de l'ARNm | –1.9% | États-Unis ; extension potentielle à d'autres systèmes fédéraux | Moyen terme (2-4 ans) |

| Capacité insuffisante de la chaîne du froid ultra-basse température dans les régions à faible revenu | –1.6% | Afrique subsaharienne, Asie rurale, Amérique latine | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

L'atténuation de l'urgence pandémique freine la demande

La perception publique de la COVID 19 comme une maladie endémique gérable érode l'intention de vaccination même parmi les cohortes à haut risque. Le portefeuille COVID de Pfizer a vu ses revenus chuter de 52 % d'une année sur l'autre, à 5,4 milliards USD en 2024, dans un contexte de volumes contractuels fortement réduits. La surveillance du CDC via les réseaux VISION et IVY a estimé à 22,8 % le taux d'adoption par les adultes du rappel mis à jour 2024-2025, malgré une efficacité vaccinale de 44 % contre l'hospitalisation. Ces changements comportementaux créent une volatilité des stocks et incitent les fabricants à réduire leur capacité de production, renforçant la dynamique de croissance négative sur le marché des vaccins contre la COVID 19.

Politisation et hésitation envers les plateformes à ARNm

Les attitudes partisanes dictent de plus en plus les décisions en matière de vaccination. Des projets de loi dans le Montana et l'Idaho proposent des interdictions de la technologie à ARNm, menaçant de fragmenter l'accès au marché américain et de compliquer la planification de la chaîne d'approvisionnement. Le réalignement politique des agences de santé publique a intensifié le débat sur les processus consultatifs fédéraux, introduisant une incertitude dans les calendriers de recommandations saisonnières. L'hésitation qui en résulte déprime le taux d'adoption des rappels, en particulier dans les comtés ruraux, atténuant les trajectoires de revenus même dans les régions où les vaccins sont largement disponibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme technologique : l'ARNm maintient sa domination malgré des perspectives de croissance en érosion

Les vaccins à ARNm ont capturé 54,7 % de la part du marché des vaccins contre la COVID 19 en 2024, ancrés par les avantages d'échelle de Pfizer-BioNTech et Moderna et leurs capacités établies de mise à jour des variants en temps réel. Les plateformes à sous-unités protéiques, cependant, se positionnent rapidement pour gagner des parts grâce à des alliances stratégiques. L'accord de co-commercialisation de 1,2 milliard USD de Sanofi avec Novavax offre une portée mondiale à une technologie historiquement contrainte par sa capacité de commercialisation. Même avec un TCAC prévu de –11,1 % pour les sous-unités protéiques, la catégorie reste l'alternative à l'ARNm qui évolue le plus rapidement et pourrait connaître une stabilisation des volumes à mesure que les agences d'approvisionnement soucieuses des coûts recherchent des options moins chères.

Historiquement, les plateformes à vecteur viral et inactivées ont comblé les lacunes d'approvisionnement en 2021-2022, mais occupent désormais des niches de maintenance, notamment dans les pays où des autorisations d'urgence sont encore en vigueur. De nouvelles constructions telles que les vaccins candidats à ARNm auto-amplifiant et à ARN circulaire promettent des avantages d'économie de doses et une durabilité prolongée, laissant entrevoir un potentiel de disruption à long terme après 2028. À mesure que les vaccins combinés entrent en phase de commercialisation, les décisions technologiques dépendront de plus en plus de la compatibilité avec les charges multivalentes, ce qui pourrait recalibrer l'allocation de la taille du marché des vaccins contre la COVID 19 entre les plateformes.

Par valence : les formulations bivalentes répondent aux besoins actuels tandis que la R&D multivalente s'accélère

Les vaccins bivalents représentaient 61,2 % du volume mondial en 2024, reflétant la préférence des régulateurs pour une couverture à deux souches qui équilibre la faisabilité de fabrication et l'étendue immunologique. Les doses monovalentes de la souche originale sont progressivement abandonnées en Europe et en Amérique du Nord, les extensions d'utilisation d'urgence étant principalement réservées aux canaux d'aide humanitaire. Les programmes polyvalents et pan-coronavirus prennent de l'élan, notamment un consortium parrainé par le CEPI explorant des conceptions de nanoparticules en mosaïque capables de neutraliser le SARS-CoV-2 pré-émergent. Bien que les produits multivalents représentent moins de 2 % de la taille du marché des vaccins contre la COVID 19 aujourd'hui, leur TCAC projeté de 14,2 % jusqu'en 2030 les positionne comme le principal moteur de croissance dans un segment par ailleurs en contraction.

Les délais d'adoption dépendent de la validation de l'étendue sans compromis sur l'efficacité et de la capacité des cadres réglementaires à accueillir des tests de puissance complexes. Les fabricants qui investissent tôt dans le criblage à haut débit des variants et les conceptions d'essais cliniques adaptatifs peuvent obtenir des avantages de premier entrant, notamment dans les appels d'offres d'approvisionnement qui regroupent la protection contre la grippe et le coronavirus.

Par utilisateur final : les programmes gouvernementaux ancrent la demande dans un contexte de résilience du canal de détail

Les programmes gouvernementaux ont généré 68,8 % de la taille du marché des vaccins contre la COVID 19 en 2024, les ministères ayant eu recours aux achats groupés pour sécuriser l'approvisionnement en rappels ciblés. Cependant, les garanties de volume se sont resserrées autour de catégories de risque définies, obligeant les fabricants à renégocier les clauses d'achat minimum. Les pharmacies de détail, soutenues par le remboursement par les assurances et la préférence des consommateurs pour la commodité, affichent le déclin le plus faible avec un TCAC de –7,4 % jusqu'en 2030, les positionnant comme des pôles essentiels du dernier kilomètre. Les hôpitaux conservent un rôle pour les patients complexes nécessitant une évaluation pré-vaccinale, tandis que les programmes de santé au travail restent inégaux, florissants dans des secteurs tels que l'aviation mais à la traîne dans les petites entreprises.

Sur le long terme, la demande de détail s'est avérée négligeable lors du pic de vaccination de masse de 2021, mais offre désormais une couverture défensive contre la volatilité des budgets publics. Les fabricants qui optimisent les formats de flacons unidoses et prolongent la durée de conservation pour les canaux pharmaceutiques peuvent capter des volumes supplémentaires autrement perdus en raison des expirations dans les stocks centralisés.

Analyse géographique

L'Amérique du Nord a représenté 38,2 % des revenus mondiaux en 2024, soutenue par de solides mécanismes de paiement et une infrastructure de vaccination dense. Néanmoins, l'opposition politique croissante dans certains États américains menace de fragmenter les achats. Les projets de loi proposant de restreindre l'utilisation des vaccins à ARNm créent une incertitude de planification pour les fournisseurs et pourraient entraîner une réallocation géographique de la capacité de fabrication vers des juridictions à adoption stable. Le Comité consultatif national sur l'immunisation du Canada, fondé sur la science, fournit des signaux de demande plus stables, tandis que le Mexique tire parti de sa proximité avec les centres de production américains pour diversifier sa chaîne d'approvisionnement en vaccins respiratoires.

L'Europe exerce une influence disproportionnée sur les décisions de composition des antigènes grâce aux actions coordonnées de l'Agence européenne des médicaments. La transition de la région vers des politiques de rappel fondées sur le rapport coût-efficacité est illustrée par le programme britannique stratifié par âge, qui réduit les volumes mais améliore la prévisibilité. La France et l'Allemagne restent parmi les plus grands acheteurs nationaux, bien que les deux pays signalent une couverture de rappel inférieure aux pics de 2022.

L'Asie-Pacifique fait preuve de la plus grande résilience avec un TCAC prévu de –3,7 % jusqu'en 2030. Les vaccins de Sinovac et Sinopharm dominent l'allocation nationale en Chine, avec des accords d'exportation en Asie du Sud-Est améliorant les économies d'échelle de production. Le Serum Institute of India capitalise sur sa polyvalence en matière de remplissage-finition pour servir à la fois les volumes nationaux et africains. Le Japon a accordé une approbation complète au candidat à ARNm auto-amplifiant d'Arcturus Therapeutics, confirmant son ouverture aux nouvelles plateformes qui pourraient compenser le déclin des importations de doses de première génération. Le cadre de rappel fondé sur le risque de l'Australie reflète sa stratégie antigrippale de longue date, préservant une demande d'appels d'offres modeste mais fiable.

L'Amérique latine et le Moyen-Orient connaissent des trajectoires hétérogènes. Le Brésil bénéficie des accords de transfert de technologie de l'Institut Butantan qui localisent la production de sous-unités protéiques. En revanche, plusieurs États du Golfe ont réorienté leurs achats vers des candidats combinés COVID-grippe pour les rappels adultes, anticipant des gains d'efficacité au sein de systèmes de soins primaires surchargés.

Paysage concurrentiel

La concentration du marché reste modérée. Pfizer, Moderna et Novavax détenaient collectivement une part de 71 % en 2024. Néanmoins, la pression à la baisse sur les revenus catalyse la diversification des portefeuilles et les fusions-acquisitions sélectives. La franchise COVID de Pfizer a affiché 3,4 milliards USD en 2024, en baisse de 38 % d'une année sur l'autre, ce qui a conduit à un regain d'intérêt pour les collaborations de R&D menées par des partenaires. Moderna se repositionne en tant qu'acteur respiratoire large ; l'approbation par la FDA de son vaccin contre le VRS mRESVIA en avril 2025 souligne la dépendance croissante à une stratégie multi-pathogènes pour stabiliser les flux de trésorerie.

Les alliances stratégiques s'accélèrent. L'accord de licence co-exclusif de Sanofi avec Novavax intègre l'innovation en matière de sous-unités protéiques avec une force de distribution établie pour commercialiser des vaccins autonomes et combinés à partir de 2025. L'acquisition d'Icosavax par AstraZeneca pour 1,1 milliard USD renforce ses références en matière de plateformes avancées, s'inscrivant dans le cadre d'une expansion manufacturière américaine de 50 milliards USD qui ajoutera une usine en Virginie dédiée aux produits biologiques respiratoires. Les entreprises régionales en Chine, en Inde et en Corée du Sud développent leur capacité de remplissage-finition et explorent des partenariats de livraison par micro-aiguilles, diluant davantage la domination des acteurs établis sur l'horizon de prévision.

Les licences croisées de propriété intellectuelle gagnent en importance à mesure que les falaises de brevets approchent. La collaboration de R&D de BioNTech avec le gouvernement britannique, d'une valeur de 1 milliard GBP sur dix ans, garantit des droits partagés sur les plateformes génomiques et de maladies infectieuses émergentes, se prémunissant contre l'érosion des marges dans les franchises à indication unique. GSK, quant à lui, s'est associé à Flagship Pioneering dans le cadre d'un programme de découverte de 150 millions USD ciblant de nouvelles modalités d'ARN qui pourraient alimenter ultérieurement les pipelines de vaccins combinés. La stratégie concurrentielle se concentre donc sur l'intégration de l'étendue des plateformes, de l'échelle de fabrication et des preuves alignées sur les payeurs pour défendre ou conquérir des parts du marché des vaccins contre la COVID 19 dans un contexte de contraction structurelle.

Leaders du secteur des vaccins contre la COVID 19

Pfizer Inc.

Moderna Inc.

AstraZeneca plc

Sinovac Biotech Ltd.

Johnson & Johnson

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Sanofi a acquis Vicebio pour 1,15 milliard USD afin de renforcer son pipeline de vaccins dans les maladies respiratoires.

- Juillet 2025 : AstraZeneca a annoncé des plans pour construire sa plus grande installation de fabrication mondiale en Virginie dans le cadre d'une stratégie d'expansion de 50 milliards USD.

- Juin 2025 : Moderna a lancé mNEXSPIKE, un vaccin contre la COVID 19 de nouvelle génération pour les personnes âgées et les individus à haut risque, utilisant des doses d'antigènes plus faibles pour améliorer la sécurité.

- Mai 2024 : Novavax et Sanofi ont dévoilé un accord de co-commercialisation de 1,2 milliard USD pour les vaccins contre la COVID 19 et les combinaisons grippe-COVID de nouvelle génération.

Portée du rapport mondial sur le marché des vaccins contre la COVID 19

| Vaccins à ARNm |

| Vaccins à vecteur viral |

| Vaccins à sous-unités protéiques / VLP |

| Vaccins inactivés |

| Plateformes ADN / autres nouvelles plateformes |

| Monovalent (original) |

| Bivalent (double souche) |

| Polyvalent / multivalent |

| Candidats pan-coronavirus |

| Programmes gouvernementaux de vaccination |

| Hôpitaux et cliniques |

| Pharmacies de détail et chaînes de pharmacies |

| Centres de santé au travail et autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par plateforme technologique | Vaccins à ARNm | |

| Vaccins à vecteur viral | ||

| Vaccins à sous-unités protéiques / VLP | ||

| Vaccins inactivés | ||

| Plateformes ADN / autres nouvelles plateformes | ||

| Par valence | Monovalent (original) | |

| Bivalent (double souche) | ||

| Polyvalent / multivalent | ||

| Candidats pan-coronavirus | ||

| Par utilisateur final | Programmes gouvernementaux de vaccination | |

| Hôpitaux et cliniques | ||

| Pharmacies de détail et chaînes de pharmacies | ||

| Centres de santé au travail et autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des vaccins contre la COVID 19 ?

La taille du marché des vaccins contre la COVID 19 a atteint 13,71 milliards USD en 2025 et devrait tomber à 8,28 milliards USD d'ici 2030.

À quelle vitesse le marché des vaccins contre la COVID 19 devrait-il se contracter ?

Le marché devrait décliner à un TCAC de -9,1 % entre 2025 et 2030, à mesure que la vaccination de masse universelle prend fin.

Quelle plateforme détient la plus grande part aujourd'hui ?

Les vaccins à ARNm ont dominé avec 54,7 % de la part du marché des vaccins contre la COVID 19 en 2025, grâce à leurs capacités rapides de mise à jour des variants.

Pourquoi l'Asie-Pacifique affiche-t-elle une plus grande stabilité que les autres régions ?

L'Asie-Pacifique bénéficie d'achats publics soutenus, de l'expansion de la fabrication locale et d'une résistance politique relativement plus faible aux vaccins, ce qui se traduit par un déclin du TCAC de seulement 3,7 %.

Quel rôle joueront les vaccins combinés à l'avenir ?

Les vaccins combinés grippe-COVID progressent dans les essais en phase avancée et devraient modérer l'érosion des volumes en intégrant les rappels COVID dans les programmes de vaccination respiratoire existants.

Quelle est la concentration du paysage concurrentiel ?

Les cinq premiers fabricants détiennent un peu plus de 60 % des revenus mondiaux, conférant au marché un score de concentration modéré de 6.

Dernière mise à jour de la page le: