Taille et Part du Marché des Vaccins Anticancéreux à Cellules Dendritiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

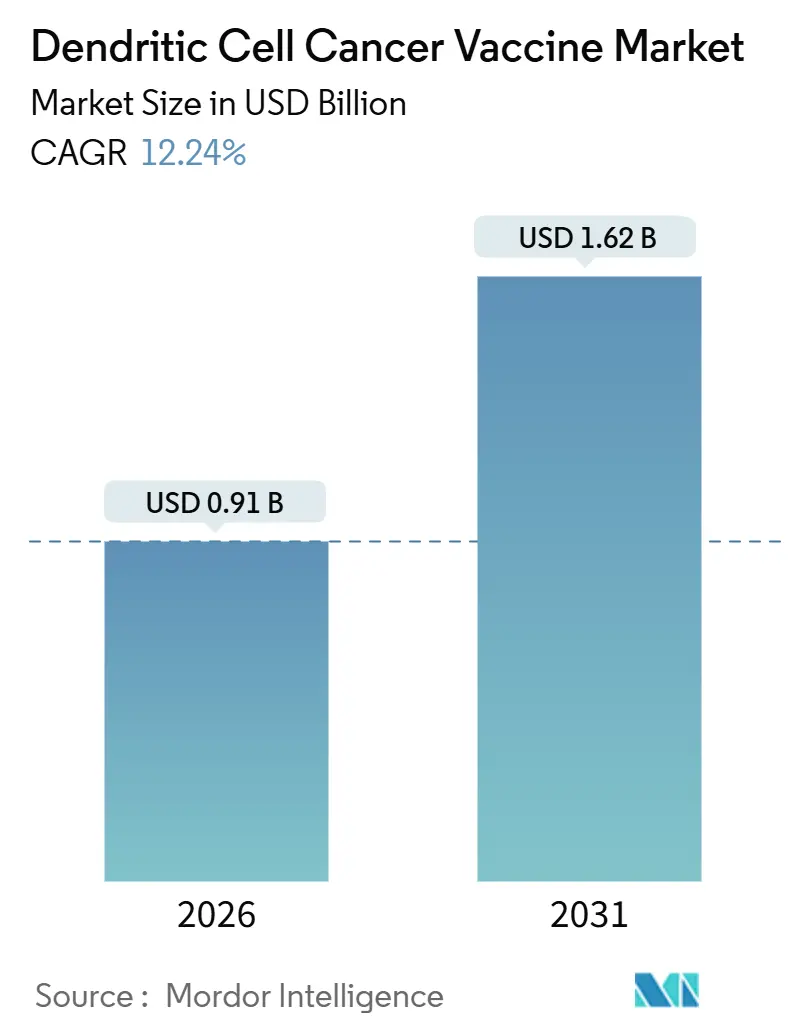

| Taille du Marché (2026) | 0.91 Milliards de dollars |

| Taille du Marché (2031) | 1.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.24% CAGR |

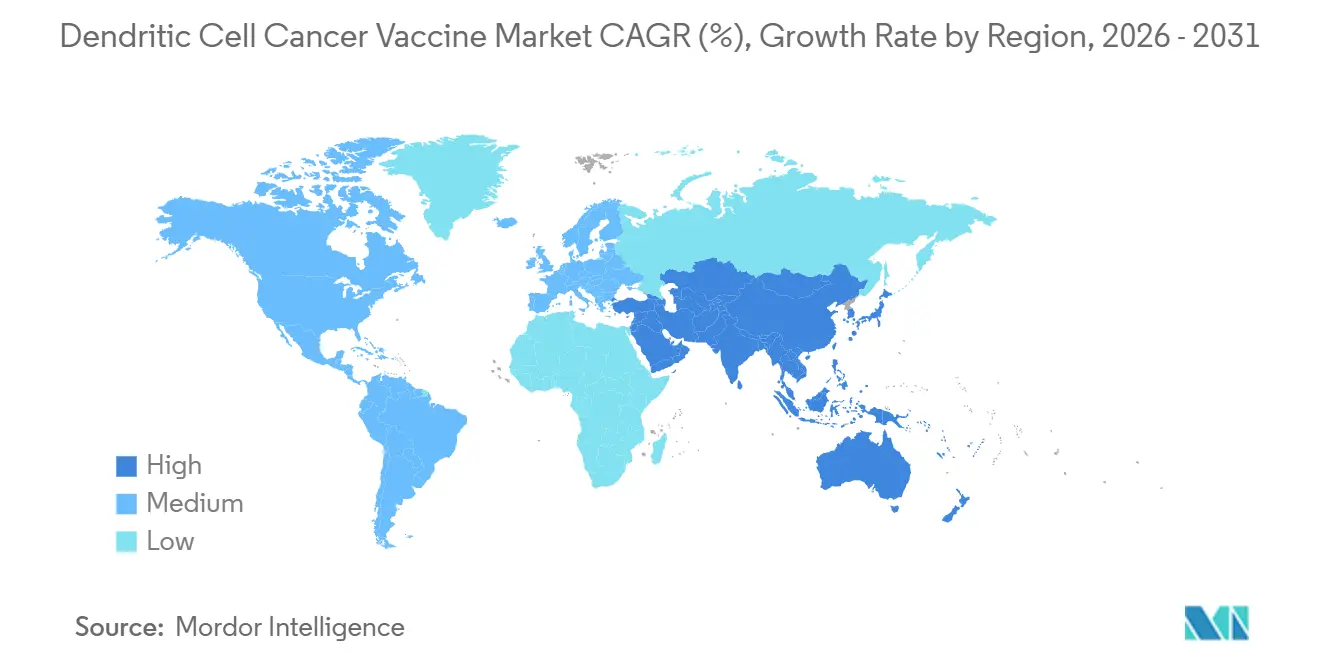

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Vaccins Anticancéreux à Cellules Dendritiques par Mordor Intelligence

La taille du Marché des Vaccins Anticancéreux à Cellules Dendritiques est estimée à 0,91 milliard USD en 2026, et devrait atteindre 1,62 milliard USD d'ici 2031, à un TCAC de 12,24 % au cours de la période de prévision (2026-2031).

Cette dynamique reflète un tournant décisif vers des flux de travail en bioréacteurs fermés et semi-automatisés ainsi que vers une sélection d'antigènes guidée par l'IA, qui réduisent le coût par lot et raccourcissent les délais de veine à veine, deux contraintes qui limitaient les plateformes autologues de première génération. La main-d'œuvre de fabrication, qui représentait autrefois jusqu'à la moitié du coût total de production, diminue à mesure que des systèmes à usage unique guidés par logiciel intègrent l'isolation cellulaire, la différenciation et le chargement d'antigènes dans des modules scellés qui réduisent le temps de manipulation par l'opérateur de 25 % à 50 %. Les agences réglementaires au Japon, en Chine et au Royaume-Uni proposent simultanément des voies conditionnelles ou accélérées qui raccourcissent les cycles de développement des vaccins à cellules dendritiques à néo-antigènes, élargissant le bassin de patients adressables et attirant le capital-risque vers des concepts prêts à l'emploi. La pression concurrentielle des cellules CAR-T à action plus rapide et des anticorps bispécifiques reste intense ; cependant, les plateformes à cellules dendritiques continuent de se différencier par la présentation multi-antigènes, répondant à l'hétérogénéité tumorale dans les tumeurs solides telles que le glioblastome, où d'autres modalités se heurtent à des barrières microenvironnementales. L'opportunité de marché dépend donc de la maîtrise avérée des coûts, d'essais de puissance validés et de schémas thérapeutiques combinés qui convertissent un amorçage robuste des lymphocytes T en bénéfice clinique durable.

Points Clés du Rapport

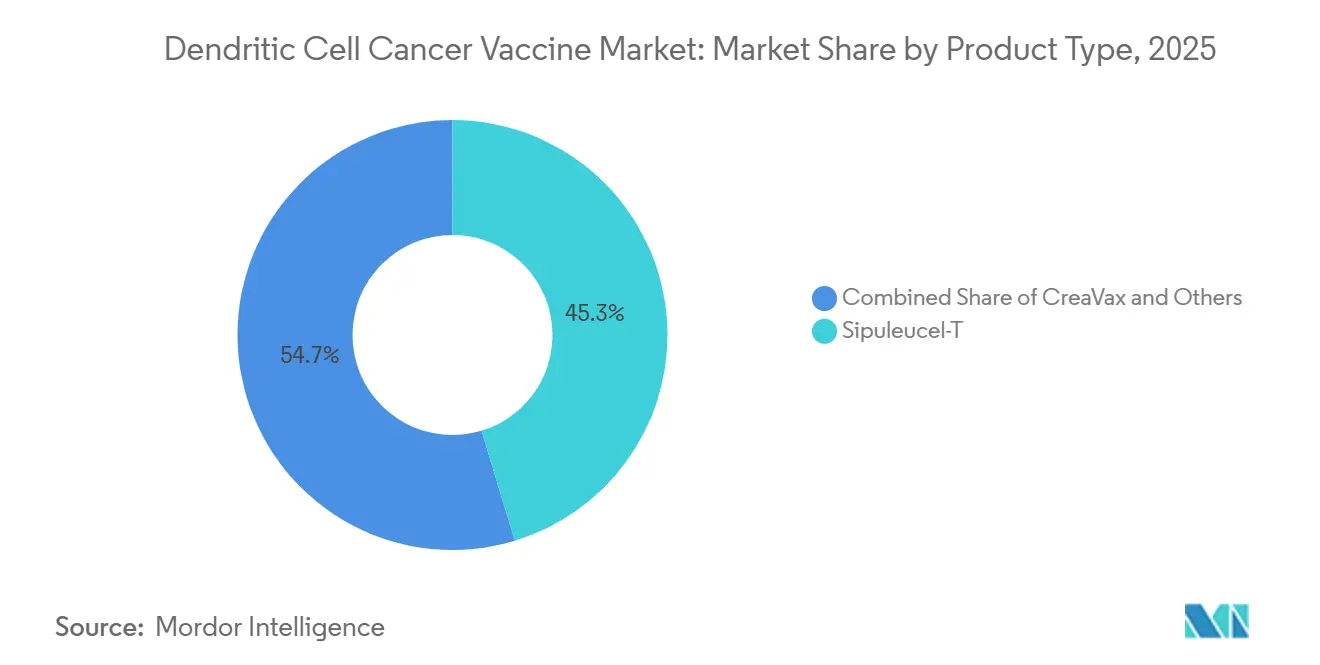

- Par type de produit, le sipuleucel-T détenait 45,31 % de la part du marché des vaccins anticancéreux à cellules dendritiques en 2025, tandis que le CreaVax devrait croître à un TCAC de 6,48 % jusqu'en 2031.

- Par type de cancer, les applications prostatiques dominaient avec une part de revenus de 36,07 % en 2025 ; le glioblastome devrait se développer à un TCAC de 7,12 % jusqu'en 2031.

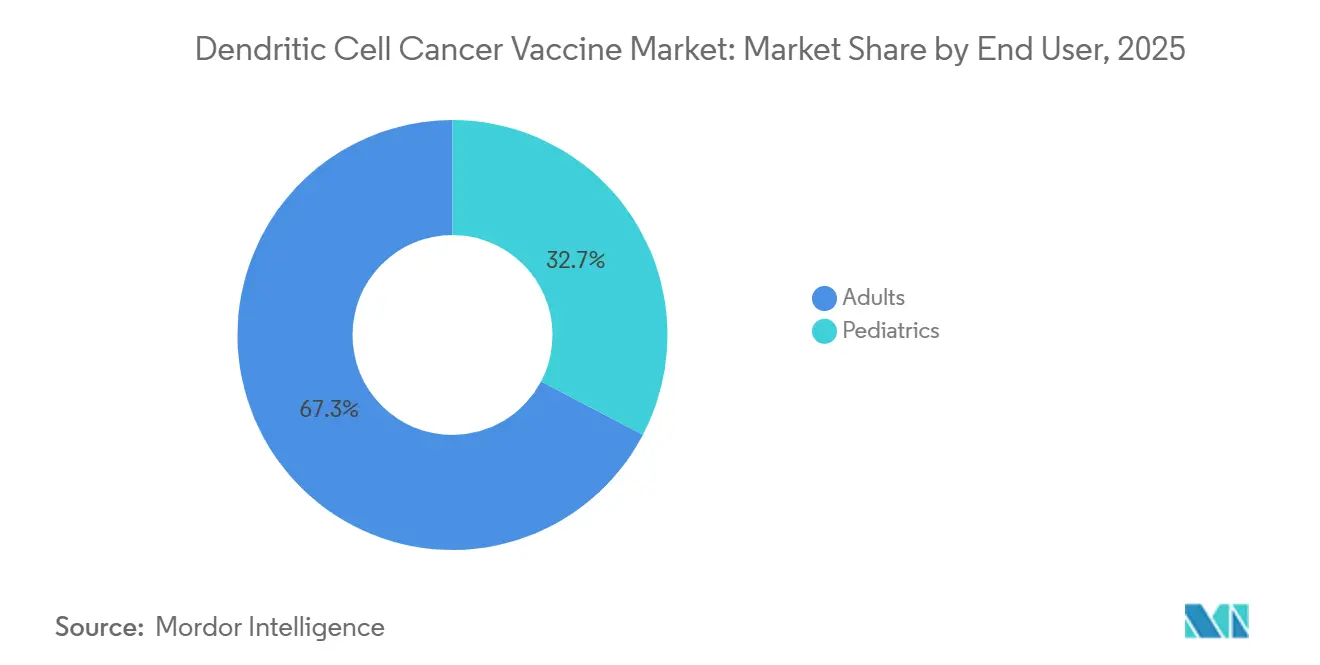

- Par utilisateur final, les adultes représentaient 67,32 % de la demande en 2025, tandis que les indications pédiatriques sont en voie d'atteindre un TCAC de 8,87 %.

- Par géographie, l'Amérique du Nord était en tête avec une part de 44,03 % en 2025, mais l'Asie-Pacifique devrait progresser à un TCAC de 9,39 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Vaccins Anticancéreux à Cellules Dendritiques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Clarté Réglementaire pour les Vaccins à Cellules Dendritiques à Néo-Antigènes | +2.1% | Mondial, avec une traction précoce au Japon, en Chine, voies conditionnelles de l'UE | Moyen terme (2 à 4 ans) |

| L'Intégration de Bioréacteurs BPF Semi-Automatisés Réduit le Coût et le Délai | +2.8% | Centres de fabrication en Amérique du Nord et dans l'UE ; montée en puissance en Asie-Pacifique en Chine et à Singapour | Court terme (≤ 2 ans) |

| Augmentation du Taux de Succès des Essais Combinés avec les Agents Anti-PD-1 | +1.9% | Mondial, concentré dans les centres désignés par le NCI américain, consortiums académiques de l'UE | Moyen terme (2 à 4 ans) |

| Adoption Rapide des Plateformes de Sélection d'Épitopes Guidées par l'IA | +1.6% | Amérique du Nord et UE en tant qu'adopteurs précoces ; Asie-Pacifique suivant avec des plateformes d'IA nationales | Moyen terme (2 à 4 ans) |

| Afflux de Financement par Capital-Risque pour les Produits Allogéniques Prêts à l'Emploi | +1.4% | Écosystèmes de capital-risque en Amérique du Nord ; répercussions sur l'UE et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Remboursement National du Provenge au Japon et en France | +1.2% | Japon, France ; répercussions potentielles sur l'Allemagne, l'Italie, l'Espagne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Clarté Réglementaire pour les Vaccins à Cellules Dendritiques à Néo-Antigènes

Les cadres d'approbation conditionnelle au Japon et en Chine permettent désormais des critères de substitution, tels que l'expansion clonale des lymphocytes T ou la survie sans progression, réduisant le temps requis pour les programmes de développement qui nécessitaient autrefois des données de survie globale sur cinq ans. L'Agence Japonaise des Produits Pharmaceutiques et des Dispositifs Médicaux permet aux produits médicaux régénératifs d'accéder au marché sous des obligations de surveillance post-commercialisation, tandis que la directive de chimie, fabrication et contrôles de la Chine de 2022 a ouvert la voie au candidat cellules dendritiques-ARNm LK101 de Likang Life Sciences, autorisé pour des essais en 2023. En Europe, le Royaume-Uni a accepté la demande de DCVax-L de Northwest Biotherapeutics pour un examen accéléré de 150 jours, soulignant le confort croissant de l'agence avec les ensembles de données de contrôle externe dans des contextes ultra-rares. Des exigences de preuve divergentes persistent — la FDA américaine favorise toujours les essais randomisés — mais les développeurs mondiaux peuvent adapter leurs stratégies autour de ces juridictions flexibles pour obtenir des positions de premier entrant.

L'Intégration de Bioréacteurs BPF Semi-Automatisés Réduit le Coût et le Délai

Les bioréacteurs fermés à usage unique des principaux fournisseurs intègrent l'entrée de leucaphérèse, l'enrichissement en monocytes, la différenciation, le chargement d'antigènes et la maturation dans une cassette stérile, éliminant les transferts en salle blanche et réduisant les échecs de lots liés à la contamination à moins de 5 %.[1]Alice Melocchi et al., « Fabrication automatisée de thérapies cellulaires », sciencedirect.com Des capteurs en ligne suivent le pH, l'oxygène dissous et l'accumulation de métabolites, permettant aux algorithmes logiciels d'ajuster les apports en temps réel et d'harmoniser la production entre les lots de patients parallèles. Ces avancées techniques ont réduit les coûts de main-d'œuvre par lot d'environ un tiers et ont positionné les flux de travail autologues comme viables pour les centres régionaux décentralisés. Le Consortium National de Fabrication Cellulaire a mis en évidence les cellules dendritiques comme type cellulaire prioritaire pour l'automatisation dans sa feuille de route technologique, et les premiers déploiements commerciaux confirment que les courbes de formation des opérateurs sont raccourcies lorsque des instructions de travail numériques étape par étape remplacent les dossiers de lots papier.[2]Consortium National de Fabrication Cellulaire, « Réaliser une fabrication à grande échelle, rentable et reproductible de cellules de haute qualité », cellmanufacturingusa.org

Augmentation du Taux de Succès des Essais Combinés avec les Agents Anti-PD-1

Une méta-analyse de 2024 sur le glioblastome a montré que les vaccins à cellules dendritiques combinés à une thérapie anti-PD-1 produisaient un rapport de risque de 0,71 pour la survie globale, démontrant que l'amorçage de clones diversifiés de lymphocytes T peut sauver les tumeurs réfractaires aux points de contrôle immunitaire. Mécanistiquement, les cellules dendritiques présentent simultanément des centaines d'antigènes peptidiques, élargissant la couverture immunitaire et atténuant l'échappement par perte d'antigènes. Des réponses complètes durables rapportées dans les premières combinaisons de mélanome avec le talimogène laherparepvec renforcent ce potentiel de synergie. La tendance est la plus forte dans les centres désignés par l'Institut National du Cancer américain et les consortiums académiques de l'UE où l'infrastructure d'aphérèse et les traitements de base aux points de contrôle sont facilement disponibles, créant des clusters géographiques de données translationnelles qui accélèrent l'acceptation réglementaire.

Adoption Rapide des Plateformes de Sélection d'Épitopes Guidées par l'IA

Les pipelines d'apprentissage automatique, tels que pVACtools, intègrent le séquençage de l'exome entier avec le typage HLA pour classer les néo-antigènes selon leur affinité de liaison prédite et leur immunogénicité. Les investigateurs cliniques ont réduit les délais de conception de plusieurs mois à quelques jours, permettant une personnalisation quasi en temps réel qui s'articule avec des cycles de fabrication de 21 jours. Une étude en conditions réelles sur le glioblastome a rapporté une survie globale médiane de 31,9 mois chez les patients recevant des vaccins peptidiques sélectionnés par l'IA, dépassant largement les témoins historiques. Des défis subsistent — la plupart des algorithmes sont entraînés sur des bibliothèques HLA européennes et est-asiatiques — mais des initiatives visant à enrichir les allèles sous-représentés sont en cours. L'adoption commerciale est la plus avancée en Amérique du Nord et en Europe, les entreprises d'Asie-Pacifique développant des plateformes nationales qui nécessitent encore une validation clinique pour obtenir la confiance des régulateurs.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé des Marchandises Vendues pour la Fabrication Autologue de Cellules Dendritiques | -1.8% | Mondial, le plus aigu en Amérique du Nord et dans l'UE où les coûts de main-d'œuvre et de réactifs sont les plus élevés | Court terme (≤ 2 ans) |

| Absence de Biomarqueurs de Puissance Validés pour la Libération des Lots | -1.3% | Mondial, contrôle réglementaire le plus élevé dans les juridictions de la FDA américaine et de l'EMA | Moyen terme (2 à 4 ans) |

| Concurrence des Cellules CAR-T à Action Plus Rapide et des Anticorps Bispécifiques | -1.1% | Amérique du Nord et UE où l'infrastructure CAR-T et anticorps bispécifiques est mature ; émergente en Asie-Pacifique | Court terme (≤ 2 ans) |

| Manque de Compétences dans la Main-d'Œuvre Qualifiée en Thérapie Cellulaire | -0.9% | Mondial, le plus sévère en Asie-Pacifique et en Amérique Latine avec des programmes de formation BPF limités | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé de la Fabrication Autologue de Cellules Dendritiques

Même avec l'automatisation, le coût des marchandises vendues pour un lot de cellules dendritiques autologues dépasse encore 30 000 USD lorsque la rémunération des opérateurs, les réactifs BPF, les essais de contrôle qualité et les frais généraux des installations sont comptabilisés. Les billes magnétiques pour l'isolation des monocytes seules peuvent coûter plus de 5 000 USD par patient, tandis que les tests de stérilité, d'endotoxines et de mycoplasmes ajoutent à la fois des dépenses et du temps. Les dépenses en capital pour les unités modulaires « BPF en boîte » vont de 2 millions à 5 millions USD, et des périodes de remboursement acceptables nécessitent un débit annuel d'au moins 100 lots de patients, une échelle réalisable uniquement dans des centres centralisés ou des réseaux multi-sites dotés d'opérateurs expérimentés. Les organismes de remboursement en France et en Allemagne n'accordent historiquement une couverture large que si les fabricants démontrent des réductions de coûts approchant 40 %, renforçant la pression sur les coûts des développeurs.

Absence de Biomarqueurs de Puissance Validés pour la Libération des Lots

Les tests de libération reposent actuellement sur des marqueurs de surface tels que CD80, CD86 et HLA-DR qui corrèlent mal avec les résultats cliniques. Les régulateurs exigent désormais des essais fonctionnels tels que les réactions lymphocytaires mixtes ou l'ELISpot à l'IFN-γ pour démontrer la capacité d'amorçage des lymphocytes T. Pourtant, ces méthodes sont laborieuses, introduisent une variabilité de donneur à donneur et prolongent les délais de libération. Des consortiums académiques explorent des plateformes microfluidiques automatisées qui échantillonnent le surnageant de culture et alimentent les données sur les cytokines dans des modèles prédictifs, mais aucun essai de consensus n'a été validé sur plusieurs produits. Sans une mesure de puissance robuste, la comparabilité lot à lot et la libération des lots restent des points de friction réglementaires qui peuvent retarder les approbations et déclencher des audits de surveillance post-commercialisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Le Leadership du Sipuleucel-T Face à la Dynamique du CreaVax

Le sipuleucel-T a maintenu une part de marché de 45,31 % sur le marché des vaccins anticancéreux à cellules dendritiques en 2025, soutenu par son statut de seul produit approuvé par la FDA et sa couverture Medicare de longue date. Son processus de fabrication, cependant, nécessite encore une logistique de 3 à 5 semaines qui limite l'adoption en milieu communautaire. Le CreaVax est sur une trajectoire de TCAC de 6,48 %, propulsé par des protocoles de chargement d'antigènes qui réduisent le temps de cycle et améliorent la cohérence entre les lots. Les plateformes expérimentales, notamment DCVax-L et AV-GBM-1, progressent dans les essais en phase avancée, DCVax-L étant déjà en cours d'examen accéléré au Royaume-Uni sur la base d'une survie globale médiane de 19,3 mois dans le glioblastome nouvellement diagnostiqué.

Les produits de deuxième génération intègrent des néo-antigènes sélectionnés par l'IA et une fabrication en système fermé, des caractéristiques qui devraient réduire les coûts par patient d'environ 40 % et satisfaire aux seuils d'évaluation des technologies de santé européens pour un remboursement large. La taille du marché des vaccins anticancéreux à cellules dendritiques pour le segment CreaVax devrait atteindre 0,27 milliard USD d'ici 2031, soulignant la confiance des investisseurs dans les plateformes qui offrent un délai d'exécution plus rapide sans sacrifier l'étendue des antigènes. Le sipuleucel-T reste stratégiquement important en tant que modèle de preuve de remboursement, mais les essais comparatifs en cours clarifieront si les constructions de nouvelle génération peuvent offrir une survie sans progression supérieure et compenser la pression concurrentielle des inhibiteurs des récepteurs aux androgènes en oncologie prostatique.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par Type de Cancer : Le Glioblastome Progresse sur la Base de Données en Phase Avancée

Le cancer de la prostate représentait 36,07 % des revenus de 2025, une avance construite sur le sipuleucel-T mais tempérée par une pénétration de seulement 5 % des cas américains de cancer résistant à la castration métastatique. Le marché des vaccins anticancéreux à cellules dendritiques pour le glioblastome est prêt pour une expansion rapide, avec un TCAC de 7,12 % jusqu'en 2031, alors que DCVax-L, AV-GBM-1 et ERC1671 démontrent des résultats de survie qui surpassent les références historiques au témozolomide. Une méta-analyse a montré un rapport de risque de 0,71 pour la survie globale lorsque les vaccins à cellules dendritiques ont été ajoutés au traitement standard dans le glioblastome, un effet que les régulateurs considèrent favorablement dans une indication avec peu d'alternatives.

L'hétérogénéité de l'expression des antigènes et les limitations de la barrière hémato-encéphalique entravent l'efficacité des anticorps conventionnels et des thérapies cellulaires, permettant aux plateformes à cellules dendritiques d'exploiter leur avantage de présentation multi-épitopes. Les essais sur le mélanome se sont orientés vers des schémas thérapeutiques combinés après l'échec de la monothérapie MIND-DC, illustrant le besoin de la plateforme d'une co-administration de points de contrôle dans les tumeurs immunologiquement « chaudes ». Les programmes pancréatiques et ovariens restent à un stade précoce mais intègrent la sélection d'antigènes basée sur les données avec des vecteurs oncolytiques, signalant un pivot du pipeline vers les tumeurs solides, où la pénétration des cellules CAR-T reste faible.

Par Utilisateur Final : L'Adoption Pédiatrique s'Accélère à Partir d'une Base Faible

Les adultes représentaient 67,32 % de la demande en 2025, reflétant la prévalence des cas de cancer de la prostate et de glioblastome ainsi que les schémas de remboursement Medicare. L'inscription pédiatrique, historiquement limitée aux cohortes de faisabilité dans le neuroblastome, se développe à un TCAC de 8,87 % alors que les programmes de sarcome et de tumeurs cérébrales génèrent des réponses complètes préliminaires. Les défis de fabrication spécifiques aux petits volumes sanguins sont abordés grâce à des protocoles de leucaphérèse optimisés et des billes de capture de monocytes à plus haute efficacité, permettant un rendement adéquat pour plusieurs doses de vaccin à partir d'une seule collecte. La part du marché des vaccins anticancéreux à cellules dendritiques pour les utilisateurs pédiatriques reste modeste. Pourtant, l'accent sociétal mis sur la réduction de la toxicité à long terme de la chimiothérapie soutient l'investissement stratégique, notamment alors que les régulateurs imposent des Plans d'Investigation Pédiatrique pour la plupart des nouveaux produits biologiques en oncologie en Europe et aux États-Unis.

Analyse Géographique

L'Amérique du Nord représentait 44,03 % des revenus en 2025, soutenue par l'infrastructure de remboursement qui a suivi l'approbation du sipuleucel-T en 2010 et par la plus forte densité de laboratoires de traitement cellulaire BPF au monde. Cependant, la hausse des coûts de main-d'œuvre et l'intensification de la concurrence des thérapies CAR-T, qui ont généré 4,1 milliards USD à l'échelle mondiale en 2023, exercent une pression sur les systèmes hospitaliers sensibles aux prix. Les développeurs pilotent donc des nœuds de fabrication décentralisés reliés par des systèmes de gestion de la qualité basés sur le cloud pour réduire les délais logistiques et étendre leur portée aux réseaux d'oncologie communautaire.

L'Europe a fourni une contribution intermédiaire équilibrée, avec l'Allemagne, la France et le Royaume-Uni formant un trio d'adopteurs précoces. L'examen accéléré du DCVax-L au Royaume-Uni illustre la volonté de l'agence d'accepter des contrôles externes bien documentés, tandis que le programme d'accès compassionnel de la France rembourse désormais certaines immunothérapies cellulaires au prix catalogue, encourageant l'adoption hospitalière avant l'autorisation formelle de mise sur le marché. Néanmoins, l'hétérogénéité des évaluations nationales des technologies de santé et des règles de prix de référence continue de fragmenter la planification des lancements, obligeant les fabricants à poursuivre des dossiers spécifiques à chaque pays et des accords basés sur la valeur.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, avec un TCAC prévu de 9,39 %, porté par les directives CMC harmonisées de la Chine et la loi japonaise sur la médecine régénérative, qui accorde des approbations conditionnelles sous réserve de données post-commercialisation. Plusieurs installations nationales à Pékin, Séoul et Singapour ont installé des suites de salles blanches modulaires spécialement conçues pour les thérapies cellulaires autologues, mais les pénuries de main-d'œuvre qualifiée restent aiguës. Les co-investissements gouvernementaux dans les centres de formation et les programmes de bourses visent à combler cet écart. Néanmoins, le débit à court terme dépendra des bioréacteurs automatisés et des flux de travail numériques standardisés pour compenser les bassins d'opérateurs limités.

Paysage Concurrentiel

La concentration du marché reste modérée : un produit approuvé capte près de la moitié des revenus mondiaux, tandis que plus d'une douzaine de développeurs en phase avancée poursuivent des constructions différenciées. Northwest Biotherapeutics mène les challengers avec son dépôt au Royaume-Uni, positionnant le glioblastome comme la prochaine frontière commerciale. SOTIO Biotech, Immunicum AB et AIVITA Biomedical exploitent chacun des installations BPF capables d'approvisionner des études pivots et des lancements régionaux initiaux. La convergence technologique est évidente alors que les nouveaux entrants concèdent sous licence du matériel de bioréacteurs fermés et des moteurs algorithmiques d'épitopes plutôt que de construire des solutions sur mesure, abaissant les barrières à l'entrée tout en créant une parité de capacités.

La différenciation stratégique dépend désormais des résultats des essais combinés et des jalons de réduction des coûts. Les entreprises intégrant des plateformes d'édition génique non virale ou d'électroporation par flux rapportent des économies de fabrication de 10 % à 25 % et tirent parti du précédent réglementaire établi par exa-cel pour rationaliser l'examen CMC. Les partenariats avec des organisations de fabrication sous contrat fournissent une capacité de pointe tout en minimisant le risque en capital, mais concentrent également le savoir-faire chez une poignée de fournisseurs spécialisés, soulevant des préoccupations à long terme concernant la dépendance à la chaîne d'approvisionnement. Dans l'ensemble, les premiers entrants qui sécurisent le remboursement au Japon, en Chine ou au Royaume-Uni pourraient verrouiller des positions dans les formulaires avant les entrants américains, façonnant les courbes d'adoption régionales pour le reste de la décennie.

Leaders du Secteur des Vaccins Anticancéreux à Cellules Dendritiques

Argos Therapeutics

Batavia Biosciences

GlaxoSmithKline plc

Northwest Biotherapeutics

Dendreon

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Diakonos Oncology a présenté des données sur la thérapie personnalisée à cellules dendritiques montrant une activation immunitaire dans le glioblastome récurrent.

- Juin 2025 : Northwest Biotherapeutics a présenté les stratégies de cellules dendritiques de nouvelle génération lors de la conférence Frontières en Immunothérapie du Cancer de l'Académie des Sciences de New York.

- Mai 2025 : Un tour de financement mené par des investisseurs stratégiques a positionné un développeur en phase clinique pour faire évoluer son pipeline de vaccins à cellules dendritiques dans les indications de tumeurs solides.

- Avril 2024 : Diakonos Oncology a obtenu des capitaux pour initier un essai de Phase II, prolongeant la piste opérationnelle jusqu'à fin 2025.

Portée du Rapport sur le Marché Mondial des Vaccins Anticancéreux à Cellules Dendritiques

Le Rapport sur le Marché des Vaccins Anticancéreux à Cellules Dendritiques est Segmenté par Type de Produit (CreaVax, Sipuleucel-T, Autres), Type de Cancer (Prostate, Mélanome, Glioblastome, Autres Types de Cancer), Utilisateur Final (Adultes, Pédiatrie), et Géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient & Afrique, Amérique du Sud). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| CreaVax |

| Sipuleucel-T |

| Autres |

| Prostate |

| Mélanome |

| Glioblastome |

| Autres Types de Cancer |

| Adultes |

| Pédiatrie |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | CreaVax | |

| Sipuleucel-T | ||

| Autres | ||

| Par Type de Cancer | Prostate | |

| Mélanome | ||

| Glioblastome | ||

| Autres Types de Cancer | ||

| Par Utilisateur Final | Adultes | |

| Pédiatrie | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des vaccins anticancéreux à cellules dendritiques en 2026 ?

La taille du marché des vaccins anticancéreux à cellules dendritiques est de 0,91 milliard USD en 2026 avec un TCAC de 12,24 % vers 2031.

Quel produit mène actuellement les revenus mondiaux ?

Le sipuleucel-T détient 45,31 % de la part du marché des vaccins anticancéreux à cellules dendritiques en raison de son approbation en tant que premier de sa classe et de sa base de remboursement aux États-Unis.

Qu'est-ce qui stimule la croissance dans les applications du glioblastome ?

Les données en phase avancée montrant une survie globale médiane supérieure à 19 mois et l'examen accéléré au Royaume-Uni orientent les investissements vers les vaccins contre le glioblastome.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région à la croissance la plus rapide ?

Les directives CMC harmonisées en Chine et les cadres d'approbation conditionnelle au Japon lèvent les barrières réglementaires, soutenant un TCAC de 9,39 % jusqu'en 2031.

Quel objectif de coût débloque un remboursement plus large en Europe ?

Les organismes d'évaluation des technologies de santé indiquent que la réduction des dépenses de fabrication par patient d'environ 40 % positionne les vaccins à cellules dendritiques pour une couverture plus large.

Dernière mise à jour de la page le: