Taille et part de marché des vaccins contre le choléra

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 113.76 Millions de dollars américains |

| Taille du Marché (2031) | 187.83 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 10.55% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vaccins contre le choléra par Mordor Intelligence

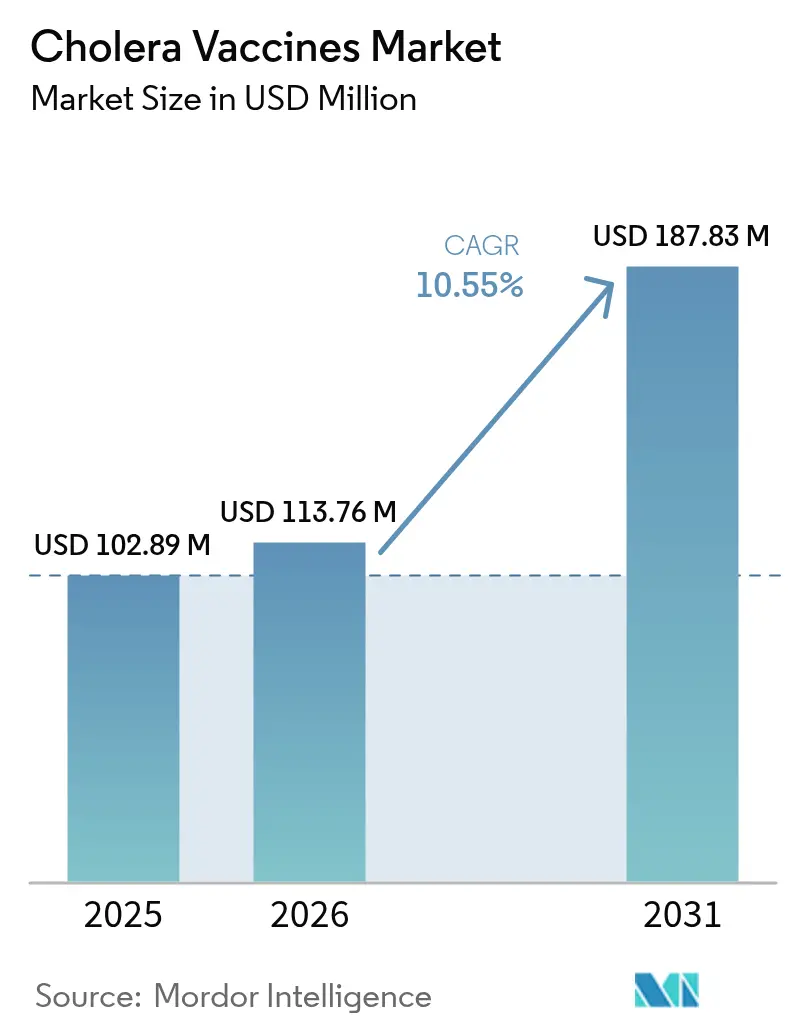

La taille du marché des vaccins contre le choléra devrait croître de 102,89 millions USD en 2025 à 113,76 millions USD en 2026 et devrait atteindre 187,83 millions USD d'ici 2031, à un CAGR de 10,55 % sur la période 2026-2031. Cette perspective reflète un virage marqué du contrôle réactif des épidémies vers des programmes d'immunisation préventifs et systématiques, alors que la transmission mondiale s'accélère. La demande s'intensifie en Asie-Pacifique, où l'Inde, la Chine et plusieurs nations d'Asie du Sud-Est intensifient leurs campagnes saisonnières en réponse aux inondations liées au changement climatique et à la hausse des températures de surface de la mer. La dynamique côté offre est tout aussi forte : la formulation simplifiée de vaccin tué d'EuBiologics et l'Accélérateur de fabrication de vaccins africains de Gavi, doté de 1,2 milliard USD, élargissent les capacités tout en réduisant la concentration géographique des risques. Parallèlement, les vaccins vivants monodoses et les plateformes à ARNm promettent une protection plus rapide et une adaptation rapide aux souches, créant de nouvelles niches commerciales dans la médecine du voyage et la réponse aux urgences. Ensemble, ces facteurs maintiennent le marché des vaccins contre le choléra sur une trajectoire de croissance soutenue malgré des pénuries périodiques de stocks.

Points clés du rapport

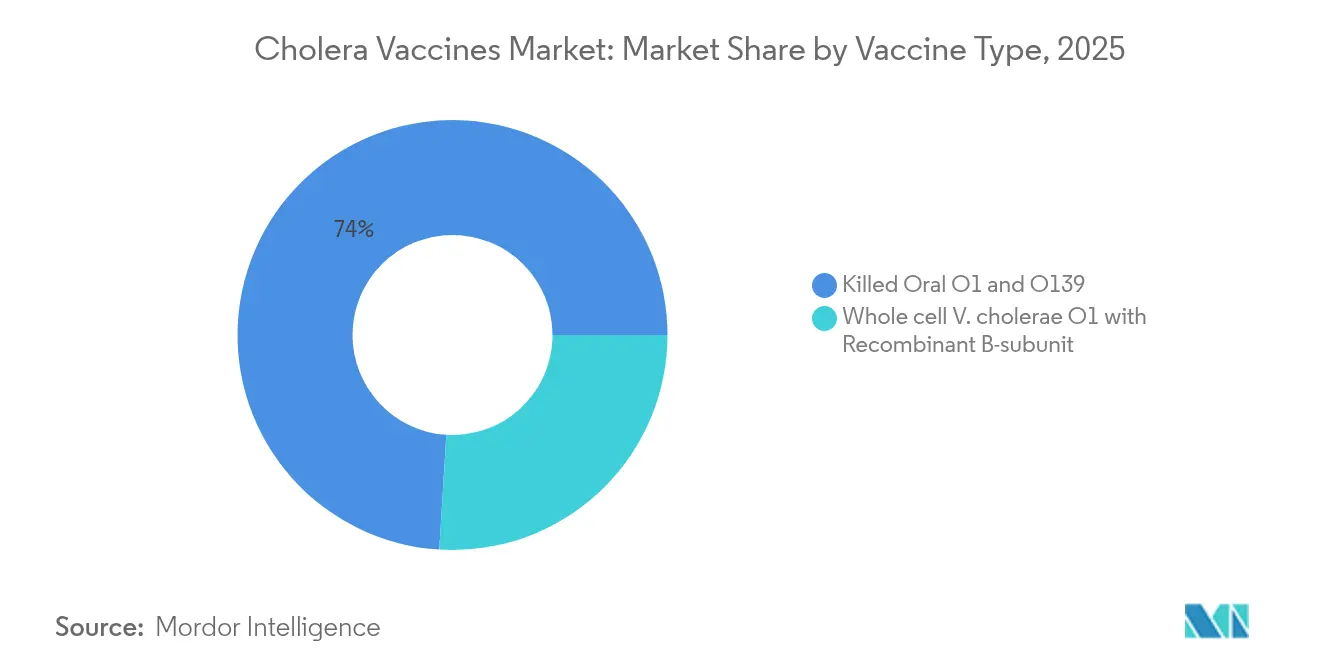

- Par type de vaccin, les formulations O1 et O139 orales tuées ont dominé avec 74,02 % de la part de marché des vaccins contre le choléra en 2025 ; les vaccins à cellule entière V. cholerae O1 plus sous-unité B recombinante progressent à un CAGR de 10,98 % jusqu'en 2031.

- Par produit, Dukoral a représenté 38,35 % du chiffre d'affaires en 2025, tandis que Vaxchora devrait progresser à un CAGR de 10,96 % jusqu'en 2031.

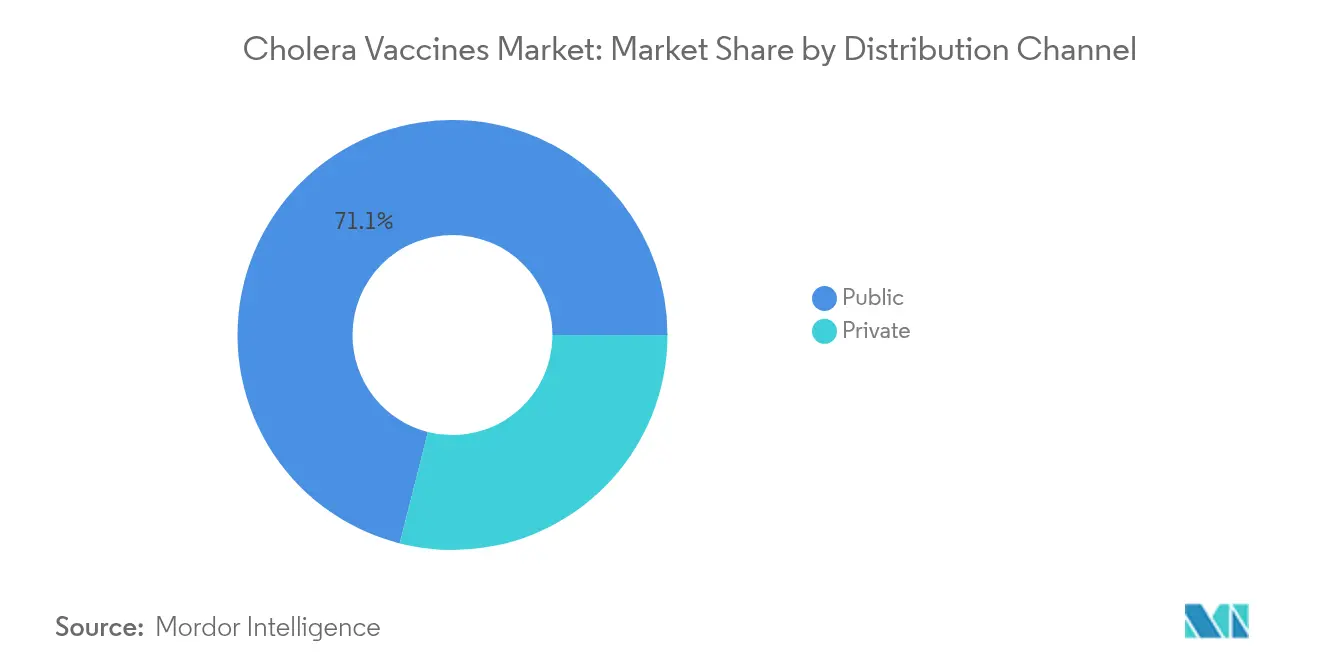

- Par canal de distribution, les achats du secteur public représentaient 71,05 % de la taille du marché des vaccins contre le choléra en 2025 ; les ventes par le canal privé s'accélèrent à un CAGR de 11,14 % portées par la demande des cliniques de voyage.

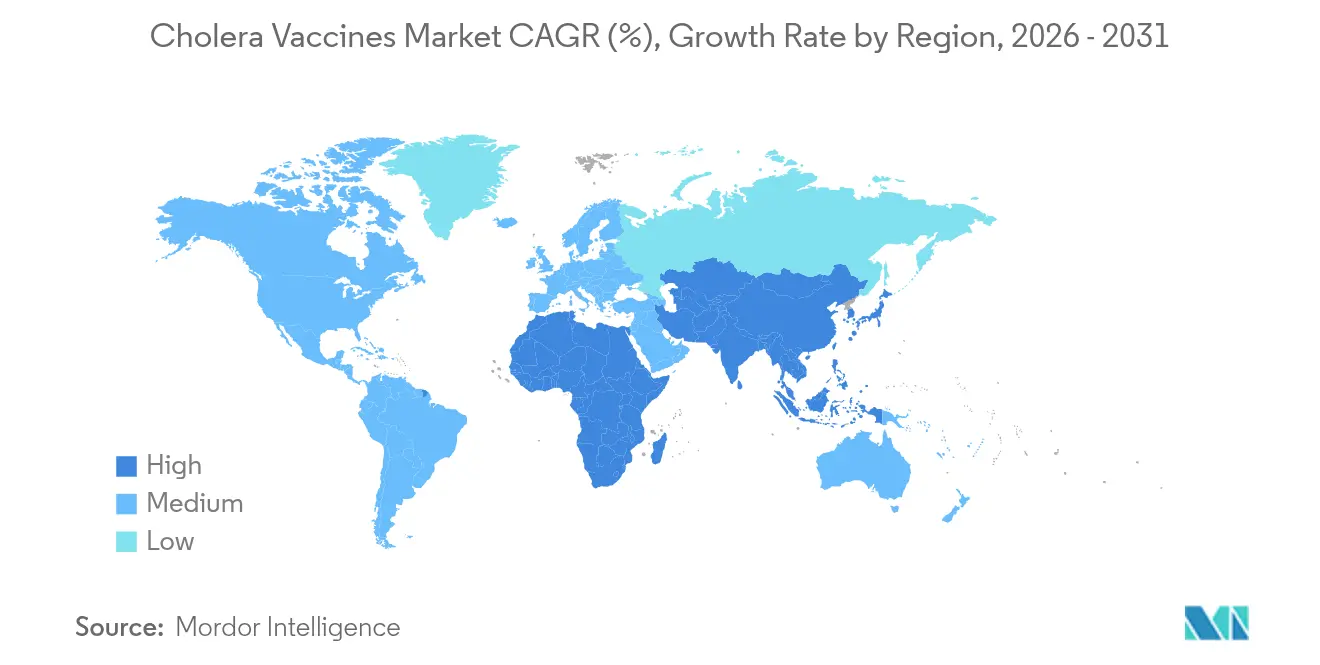

- Par région, l'Asie-Pacifique est la zone géographique à la croissance la plus rapide avec un CAGR de 11,32 %, tandis que l'Amérique du Nord a conservé la plus grande part de chiffre d'affaires à 37,21 % en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des vaccins contre le choléra

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Épidémies multi-continentales en escalade | +2.1% | Afrique, Asie-Pacifique | Court terme (≤ 2 ans) |

| Financement élargi du stock de VCO par Gavi | +1.8% | Pays à revenu faible et intermédiaire | Moyen terme (2-4 ans) |

| Inondations côtières liées au climat | +1.5% | Asie-Pacifique, Afrique subsaharienne | Long terme (≥ 4 ans) |

| Approbations de vaccins monodoses vivants dans les cliniques de voyage | +1.2% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Plateformes à commutation rapide d'antigènes à ARNm | +0.9% | Marchés à revenu élevé | Long terme (≥ 4 ans) |

| Intégration du VCO dans les kits de réponse rapide humanitaire de l'OMS | +0.8% | Zones de conflit | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Épidémies multi-continentales en escalade

Trente-trois pays ont signalé des épidémies de choléra actives en décembre 2024, soit plus du double de la norme historique, soulignant l'évolution de l'épidémiologie sous l'effet des conditions météorologiques extrêmes et des déplacements de population [1]Organisation mondiale de la Santé, "Épidémie de choléra dans plusieurs pays, rapport de situation externe," who.int. La hausse des taux de létalité dans les systèmes de santé fragiles pousse les gouvernements vers la vaccination préventive plutôt que vers des campagnes purement réactives, stimulant ainsi la demande de base sur le marché des vaccins contre le choléra. L'extension géographique vers des zones auparavant indemnes de choléra accroît encore les besoins en stocks, augmentant les volumes de commandes et soutenant la croissance commerciale. Les agences de santé prévoient désormais les besoins en vaccins sur une base pluriannuelle, offrant aux fabricants une meilleure visibilité sur la demande qui sous-tend les investissements en capacité. La fréquence élevée des épidémies exerce donc la plus grande influence positive unique sur les perspectives du marché.

Financement élargi du stock de VCO par Gavi

L'engagement de Gavi de fournir 230 millions de doses à 31 pays — et son envoi record de 96 millions de doses au cours des deux dernières années — marque le plus grand effort coordonné de vaccination contre le choléra à ce jour. L'Accélérateur de fabrication de vaccins africains alloue 1,2 milliard USD à la production régionale, la France contribuant à hauteur de 10 millions EUR, signalant une sécurité d'approvisionnement à long terme pour les producteurs [2]Gavi, " Protéger davantage d'enfants, contre davantage de maladies, plus rapidement que jamais : Gavi, l'Alliance du Vaccin, dévoile ses plans pour la prochaine période de 5 ans, " gavi.org. Les campagnes préventives nécessitent trois à quatre fois plus de doses que les campagnes réactives, ce qui fait directement croître le marché des vaccins contre le choléra. Les contrats d'achat garantis réduisent le risque des dépenses en capital, accélèrent les extensions de lignes de production et encouragent le transfert de technologie vers l'Afrique et l'Asie, élargissant ainsi la résilience de l'offre. Ensemble, ces mécanismes de financement injectent une croissance de volume régulière dans la période de prévision.

Inondations côtières liées au climat dans les mégapoles endémiques

Les données météorologiques établissent un lien entre les précipitations plus intenses, le réchauffement des mers et l'assainissement inadéquat et la prolifération de Vibrio cholerae dans les mégapoles côtières. [3]Centre pour le contrôle et la prévention des maladies, "Un résumé des effets sur la santé, des ressources et des exemples d'adaptation des départements de santé financés par le programme Climat et Santé des CDC," cdc.gov Les événements d'inondation précèdent les pics de choléra de 2 à 3 semaines, offrant une fenêtre prédictive pour la vaccination. Les centres urbains de plus de 5 millions d'habitants font face à des risques climatiques et infrastructurels cumulés, incitant les ministères de la santé à budgétiser des achats saisonniers de vaccins. Ce moteur soutient une croissance de la demande à deux chiffres en Asie-Pacifique et en Afrique subsaharienne sur l'horizon de prévision.

Approbations de vaccins monodoses vivants dans les cliniques de voyage

Le vaccin oral vivant approuvé par la FDA, Vaxchora, affiche une efficacité de 90,3 % après 10 jours, éliminant le problème d'observance inhérent aux schémas à deux doses. Les cliniques de voyage privilégient la commodité d'une administration en une seule visite, et les assureurs en Amérique du Nord et en Europe remboursent la prime, créant une niche lucrative dans le secteur privé au sein du marché des vaccins contre le choléra. Le fort engouement des voyageurs a déclenché des dépôts réglementaires supplémentaires en Europe et en Asie, élargissant les sources de revenus indépendantes des cycles humanitaires.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Lacunes d'observance liées au schéma à deux doses | −1.4% | Populations mobiles et réfugiées | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans les composants OMV | −1.1% | Chaîne d'approvisionnement centrée sur l'Asie | Moyen terme (2-4 ans) |

| Faibles incitations dans les marchés à revenu élevé non endémiques | −0.8% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Dérive des souches hybrides O139-O1 | −0.6% | Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Lacunes d'observance liées au schéma à deux doses

Les taux de complétion de la deuxième dose tombent à 64-73 % lors des campagnes de masse, limitant l'immunité de la population et suscitant des appels à des schémas plus simples. Les obstacles comprennent la migration, les contraintes professionnelles concurrentes et l'insuffisance des messages communautaires. Bien que des modèles de distribution alternatifs — tels que l'auto-administration ou des intervalles prolongés — améliorent l'adhésion, chacun ajoute une complexité logistique. Cette contrainte réduit la couverture effective et tempère les projections de croissance à court terme, catalysant les investissements dans des approches monodoses susceptibles de combler le déficit d'observance.

Goulots d'étranglement dans les composants OMV

Les candidats à base de vésicules de membrane externe promettent une couverture antigénique plus large, mais nécessitent un traitement spécialisé pour contrôler l'endotoxicité, et la capacité mondiale est concentrée chez une poignée de fournisseurs asiatiques. Tout incident de production se répercute sur l'ensemble du marché des vaccins contre le choléra, comme en témoigne la rupture de stock de 2024. Les mises à niveau capitalistiques et les contrôles de qualité stricts allongent les délais de montée en puissance, freinant l'offre même lorsque la demande augmente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de vaccin : les vaccins tués maintiennent leur domination face à l'innovation

Les vaccins O1 et O139 oraux tués ont généré 74,02 % du marché des vaccins contre le choléra en 2025, une position consolidée par des décennies de preuves de terrain et la préqualification de l'OMS. Le segment représentait la plus grande part de la taille du marché des vaccins contre le choléra à 76,2 millions USD en 2025. Les gains de capacité de la seule ligne Euvichol-S d'EuBiologics ajouteront 50 millions de doses annuellement, renforçant la résilience de l'offre. Cependant, les améliorations apportées par la sous-unité B recombinante ouvrent la voie à une efficacité pédiatrique plus élevée et, avec un CAGR de 10,98 %, constituent le sous-segment à la progression la plus rapide jusqu'en 2031.

Les candidats vivants atténués, bien que toujours de niche, s'inscrivent dans le virage du secteur vers la facilité monodose. Vaxchora illustre le potentiel commercial : son efficacité à court terme de 90,3 % et de 79,5 % à trois mois le positionne comme le vaccin de référence pour les voyageurs. Les pipelines de développement comprennent des formulations à base de riz comestible et des prototypes à ARNm susceptibles de contourner les chaînes du froid, soulignant une course à l'innovation susceptible de remodeler la dynamique concurrentielle après 2027.

Par produit : l'héritage de Dukoral face à la dynamique de Vaxchora

Dukoral détenait 38,35 % du chiffre d'affaires en 2025, soutenu par une approbation de l'OMS de longue date et une utilisation bien établie dans les cliniques de voyage. Pourtant, Vaxchora est en passe de dépasser toutes les autres marques avec un CAGR de 10,96 % jusqu'en 2031, se taillant une voie rentable dans la commodité monodose.

Les piliers du secteur public, Euvichol-Plus et Shanchol, continuent de dominer les achats humanitaires sur la base du prix, renforçant leur rôle dans les programmes préventifs à grande échelle financés par Gavi. La catégorie « Autres » — regroupant les candidats régionaux et les produits en développement — pourrait perturber la répartition des parts une fois que les essais en phase avancée auront livré leurs résultats après 2027.

Par canal de distribution : accélération du secteur privé

Les appels d'offres publics ont encore représenté 71,05 % de la taille du marché des vaccins contre le choléra en 2025, soutenus par les contrats de l'UNICEF et de Gavi qui absorbent les volumes à des prix coût majoré. Les ventes privées, bien que plus modestes, progressent à un CAGR de 11,14 %, portées par les chaînes de cliniques de voyage et les programmes de santé au travail des entreprises en Amérique du Nord et en Europe.

La structure à double canal permet une péréquation : les prix plus élevés du secteur privé compensent les faibles marges dans l'approvisionnement humanitaire, soutenant la rentabilité des fabricants et les dépenses de R&D.

Analyse géographique

L'Amérique du Nord a représenté 37,21 % du chiffre d'affaires 2025, portée par la tarification premium de Vaxchora et une infrastructure de santé du voyageur mature qui garantit une adoption régulière même en période de pénuries mondiales. Les politiques d'obligation de diligence des entreprises institutionnalisent davantage la demande, garantissant que les volumes du secteur privé restent isolés des dynamiques des stocks humanitaires.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, progressant à un CAGR de 11,32 % jusqu'en 2031, alors que l'Inde, le Bangladesh et le Vietnam passent à une vaccination préventive de routine avant la mousson. Des projets de démonstration nationaux ont validé le rapport coût-efficacité, attirant des financements multilatéraux qui sécurisent des achats pluriannuels. Les pôles de fabrication émergents en Inde raccourciront les chaînes d'approvisionnement et réduiront les coûts de fret, renforçant l'autosuffisance régionale.

L'Europe joue un double rôle d'acheteur et de fabricant. Des cadres réglementaires solides, associés à l'investissement de 1 milliard EUR de Sanofi dans la bioproduction flexible, soutiennent les futurs candidats vaccins contre le choléra à base d'ARNm. Parallèlement, l'aide au développement de la France et de l'UE canalise le transfert de technologie vers l'Afrique, reflétant une position politique qui considère l'autonomie vaccinale comme un pilier de la sécurité sanitaire mondiale.

Paysage réglementaire

La réglementation du marché des vaccins contre le choléra s'appuie sur la préqualification (PQ) de l'OMS, qui constitue la principale porte d'entrée en matière de conformité pour les achats internationaux et les appels d'offres humanitaires. Un point de référence clé est la préqualification par l'OMS du vaccin Euvichol-S d'EuBiologics en avril 2024, qui a élargi le nombre de vaccins oraux contre le choléra conformes à la PQ utilisés par les acheteurs mondiaux et les programmes nationaux.

Sur les marchés à revenu élevé, les régulateurs nationaux et régionaux façonnent l'accès aux cliniques de voyage et les exigences d'étiquetage. Aux États-Unis, Vaxchora reste le seul vaccin contre le choléra approuvé par la FDA pour les personnes âgées de 2 à 64 ans, et des actions de la FDA telles que l'approbation d'un supplément en juin 2024 pour des mises à jour d'étiquetage (incluant des mentions de stockage à température ambiante) mettent en évidence l'importance des allégations de stabilité et de logistique pour la distribution. En Europe, Vaxchora est réglementé via une autorisation centralisée de l'EMA, avec un renouvellement enregistré en janvier 2025, soutenant un accès standardisé et des attentes en matière de pharmacovigilance dans l'ensemble des États membres.

Paysage concurrentiel

Le marché des vaccins contre le choléra est concentré. La montée en puissance rapide d'EuBiologics après la préqualification de l'OMS met en évidence l'avantage du premier entrant dans la fabrication rationalisée de vaccins tués, mais la rupture de stock de 2024 a également exposé un risque systémique. L'accélérateur africain de Gavi vise à élargir la base de producteurs d'ici 2027 grâce à des licences technologiques et des dépenses d'investissement subventionnées, remettant directement en cause la domination d'un fournisseur unique.

La concurrence en matière d'innovation s'intensifie. Valneva fait progresser un candidat à sous-unité B recombinante avec des résultats de Phase 3 attendus en 2026, tandis qu'Emergent BioSolutions pilote des conceptions d'usines modulaires pour les produits OMV. Le nouveau site français de Sanofi comprend une capacité ARNm dédiée adaptable aux cibles bactériennes, positionnant l'entreprise pour un potentiel leadership de plateforme. Les investisseurs récompensent les entreprises capables de moduler leur production en cas d'urgence, faisant évoluer le récit concurrentiel de la fidélité à la marque vers la fiabilité de l'approvisionnement.

Les partenariats stratégiques se multiplient : EuBiologics a signé des accords de remplissage-finition en Inde, Valneva collabore avec la Coalition pour les innovations en matière de préparation aux épidémies sur des plateformes de commutation d'antigènes, et les agences de santé de l'Union africaine négocient des garanties d'achat conditionnées à la fabrication locale. Ces mouvements sont susceptibles de rééquilibrer les parts de marché et de diluer la concentration dans la seconde moitié de la décennie.

Leaders du secteur des vaccins contre le choléra

Sanofi

GlaxoSmithKline LLC

Astellas Pharma Inc

Pfizer Inc.

Merck & Co. Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc à court terme se réouvre pour la vaccination préventive de masse après que les contraintes d'approvisionnement ont poussé de nombreux pays vers un usage uniquement réactif. En février 2026, l'OMS, l'UNICEF et Gavi ont annoncé que les campagnes de vaccination préventive contre le choléra avaient repris pour la première fois depuis plus de trois ans, l'approvisionnement mondial en OCV ayant atteint une étape critique. Ce changement élargit les volumes adressables, car les campagnes préventives nécessitent nettement plus de doses que la réponse aux épidémies, offrant aux ministères de la santé et aux agences d'approvisionnement une planification pluriannuelle plus cohérente.

Du côté de l'offre, les opportunités se concentrent sur l'expansion de la capacité conforme à la PQ de l'OMS et la diversification des zones géographiques de fabrication afin de réduire le risque lié à un fournisseur unique. L'approvisionnement mondial annuel en vaccins oraux contre le choléra est passé d'environ 35 millions de doses en 2022 à près de 70 millions de doses en 2025, et les ajouts de capacité sont liés à des jalons de PQ et de préparation à l'exportation, notamment l'obtention par EuBiologics de la PQ de l'OMS pour une ligne de fabrication de produit fini pour Euvichol-S dans sa deuxième usine (juin 2025). L'activité en pipeline et l'arrivée de nouveaux entrants ajoutent également une marge d'approvisionnement pour de nouveaux appels d'offres : Bharat Biotech a rapporté des résultats positifs de phase III pour Hillchol (mai 2025), citant une capacité déclarée allant jusqu'à 200 millions de doses sur l'ensemble de ses installations, la positionnant pour participer une fois que les exigences mondiales d'achat (y compris la PQ de l'OMS) seront satisfaites.

Développements récents du secteur

- Mai 2026 : EuBiologics a indiqué une reprise des ventes de vaccins contre le choléra à partir du T2 2026, citant le soutien d'une allocation de 60 millions de doses obtenue par l'UNICEF. Cela montre comment les achats liés à l'UNICEF peuvent stabiliser le débit des fabricants et réduire les dynamiques d'arrêt-reprise qui ont contribué aux ruptures de stock.

- Octobre 2025 : L'OMS a accordé la préqualification à Shanchol, permettant au produit de réintégrer les circuits d'achat mondiaux et d'être fourni par les agences internationales. Cette décision renforce la continuité de l'approvisionnement en élargissant l'ensemble des options d'OCV conformes à l'OMS disponibles pour les appels d'offres du secteur public.

- Avril 2024 : L'OMS a préqualifié l'Euvichol-S d'EuBiologics, un vaccin oral inactivé simplifié contre le choléra conçu pour augmenter la production et atténuer les pénuries mondiales. Cette préqualification a élargi l'approvisionnement éligible pour les stocks de réserve et les campagnes qui dépendent de la PQ de l'OMS pour acheter à grande échelle.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par les vaccins contre le choléra utilisés à des fins de prévention, y compris les doses fournies via des programmes publics et des canaux privés, comptabilisées en valeur de vente au niveau du fabricant en USD dans l'ensemble des pays.

Exclusions du périmètre : nous excluons les diagnostics du choléra, les antibiotiques et les thérapies de réhydratation, les projets d'eau et d'assainissement, ainsi que les vaccins de voyage non liés au choléra qui ne sont pas indiqués pour la prévention du choléra.

Aperçu de la segmentation

- Par type de vaccin

- Cellule entière V. cholerae O1 avec sous-unité B recombinante

- O1 et O139 oraux tués

- Par produit

- Dukoral

- Euvichol-Plus

- Vaxchora

- Autres

- Par canal de distribution

- Public

- Privé

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la vision initiale de la charge du choléra, de l'orientation des politiques de vaccination et des mécanismes d'achat, puis pour vérifier la cohérence du bassin de demande créé dans le modèle. Nous nous sommes appuyés sur des sources publiques telles que les mises à jour de l'Organisation mondiale de la santé, les ressources de l'UNICEF sur l'approvisionnement et la vaccination, et les publications des ministères de la santé des pays décrivant la réponse aux épidémies et l'utilisation des vaccins.

Pour quantifier et recouper les volumes et les flux, nous avons également consulté des sources telles que les statistiques commerciales d'UN Comtrade, la littérature scientifique évaluée par des pairs sur l'épidémiologie et l'efficacité des vaccins, ainsi que les registres d'essais cliniques pour le calendrier du pipeline (le cas échéant). Les rapports annuels des entreprises, la documentation réglementaire et d'étiquetage des produits, ainsi que des communiqués de presse fiables ont permis de confirmer la disponibilité des produits et la répartition des canaux de distribution. Dans quelques cas, des outils de données par abonnement ont été utilisés pour les données financières des entreprises et le suivi de l'actualité, ainsi que pour la vérification des bases de données de brevets liées au développement de plateformes. Il ne s'agit là que de sources illustratives, et de nombreuses autres références publiques ont été examinées pour recueillir, valider et clarifier l'analyse finale.

Entretiens et enquêtes primaires

Les entretiens primaires ont porté sur la validation des schémas d'achat du secteur public, des variations de la demande liées aux épidémies, et des fourchettes de prix réalistes par canal. Dans de nombreux pays, ces moteurs influencent davantage le marché des vaccins contre le choléra que la demande de détail habituelle. Nous avons échangé avec un ensemble de fabricants et de distributeurs de vaccins, de parties prenantes de l'achat de santé publique, et de cliniciens impliqués dans la vaccination pour les voyageurs et l'usage endémique. Les données recueillies ont été vérifiées à travers l'Asie-Pacifique, l'EMEA et les Amériques afin d'éviter un surajustement des hypothèses régionales à une seule zone géographique.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 32 % | Direction générale : 13 % | Asie-Pacifique : 37 % |

| Rang intermédiaire : 48 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 37 % |

| Acteurs plus modestes : 20 % | Managers : 53 % | Amériques : 26 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par la construction d'un bassin de demande où l'incidence du choléra et les signaux de risque d'épidémie sont traduits en besoins probables de vaccins, puis filtrés à travers la couverture des programmes et les réalités de l'offre. En pratique, l'approche descendante reconstruit la valeur à partir de la population à risque, des campagnes prévues et de la capacité de livraison des doses, plutôt que de supposer une demande constante. Les totaux modélisés sont ensuite corroborés par des approximations ascendantes sélectives, telles que des agrégations d'achats de pays échantillonnés, des vérifications par canal des volumes des cliniques de voyage, et un PVM multiplié par le nombre de doses estimé pour ajuster les totaux là où des écarts sont constatés.

Les intrants clés utilisés dans le modèle comprennent les épidémies de choléra rapportées et les tendances de la charge de cas, les signaux de planification des stocks de réserve et des campagnes de vaccin oral contre le choléra, la répartition entre canaux public et privé, les calendriers de dosage typiques et les facteurs de gaspillage, ainsi que les fourchettes de prix observées par type d'achat (approvisionnement public par appel d'offres par rapport à l'usage privé pour les voyageurs). Lorsque ces variables s'alignent, la valeur de marché obtenue correspond à des leviers d'analyste simples pouvant être réexécutés et testés.

Pour les prévisions, une analyse de scénarios a été utilisée afin de refléter la réalité du marché selon laquelle la demande peut augmenter fortement lors des épidémies, tandis que l'offre et la logistique de livraison peuvent temporairement plafonner les volumes. Les hypothèses relatives à la fréquence des campagnes, au rythme de reconstitution des stocks de réserve et à l'évolution des prix ont été examinées avec des experts, puis appliquées de manière cohérente dans toutes les régions. Lorsque les données d'achat au niveau national sont incomplètes, nous comblons les lacunes en utilisant des pays comparables comme proxys en fonction de la charge et de la préparation à la vaccination, puis nous revérifions les résultats par rapport aux totaux régionaux et aux signaux de disponibilité connus.

Validation des données et cycle de mise à jour

La validation est effectuée à travers une séquence de vérifications afin que le chiffre final ne dépende pas d'un seul jeu de données ou d'une seule hypothèse. Les résultats du modèle sont comparés à des signaux indépendants tels que les actualités sur les épidémies et les campagnes, les annonces d'appels d'offres, et les évolutions de l'accent mis sur les achats publics. Lorsque des écarts inhabituels sont constatés, les hypothèses sont retravaillées avant validation finale.

Avant publication, une étape d'examen interne est réalisée au cours de laquelle les hypothèses, les conversions d'unités et le traitement des devises sont revérifiés, suivie d'un examen final de cohérence entre les régions et les années. Les rapports sont mis à jour annuellement, et des mises à jour intermédiaires sont déclenchées en cas d'événements significatifs tels que des épidémies majeures, des expansions de l'offre ou des changements de politique. Juste avant la livraison, nous effectuons une dernière vérification afin que les clients reçoivent la vision la plus actuelle disponible à ce moment-là.

Comparaison du dimensionnement du marché des vaccins contre le choléra de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les vaccins contre le choléra peuvent sembler très éloignées les unes des autres même lorsque toutes les études se concentrent sur le même domaine pathologique, car le périmètre et la façon dont la demande liée aux épidémies est traitée peuvent différer. L'écart augmente également lorsque l'année de base est modifiée, lorsque les devises sont converties selon des périodes différentes, ou lorsque les achats publics sont modélisés avec une croissance excessivement régulière.

Un facteur clé est de savoir si les achats de stocks de réserve d'urgence et les volumes liés aux campagnes sont comptabilisés comme une demande récurrente ou traités comme irréguliers. Dans cette étude, Mordor Intelligence relie la construction de la valeur aux volumes des canaux public et privé, aux calendriers de dosage et aux signaux de couverture par pays, plutôt que de supposer une adoption annuelle constante. Certaines estimations mélangent des catégories de vaccins plus larges ou incluent des dépenses de prévention connexes, tandis que d'autres appliquent une progression de prix agressive sans vérifier un comportement de tarification proche des appels d'offres. Le rythme de mise à jour compte également, car le calendrier des épidémies et les ajouts d'offre peuvent rapidement modifier la courbe à court terme.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 113,76 millions USD (2026) | |

| Éditeur sectoriel A | 93,90 millions USD (2024) | Utilise une année de base antérieure et une fenêtre de prévision plus courte, et son dimensionnement est plus sensible à une adoption régulière supposée plutôt qu'aux variations d'achat liées aux campagnes, ce qui peut sous-estimer les pics durant les années de reconstitution des stocks de réserve. |

| Éditeur sectoriel B | 135,09 millions USD (2025) | Rapporte une valeur de départ plus élevée liée à une année de base différente et à des choix de répartition plus larges, et la trajectoire de croissance implicite s'appuie sur des hypothèses d'expansion plus rapide qui ne sont pas toujours contraintes par les limites de capacité d'offre et de livraison à court terme. |

Le tableau indique que le choix de l'année et le traitement des cycles d'achat public expliquent une grande partie de l'écart entre les valeurs publiées. En maintenant le modèle lié aux épidémies, aux signaux de planification des campagnes et à la logique de tarification spécifique aux canaux, l'estimation reste plus facile à auditer et à réexécuter lorsque de nouvelles informations au niveau des pays deviennent disponibles, sans devoir réécrire entièrement l'approche.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des vaccins contre le choléra ?

Le marché des vaccins contre le choléra a atteint 113,76 millions USD en 2026 et devrait atteindre 187,83 millions USD d'ici 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique mène la croissance avec un CAGR de 11,32 %, portée par des campagnes préventives à grande échelle en Inde, en Chine et en Asie du Sud-Est.

Pourquoi les vaccins monodoses gagnent-ils du terrain ?

Les vaccins oraux vivants monodoses tels que Vaxchora suppriment la barrière d'observance de la deuxième dose et offrent une protection en 10 jours, les rendant attractifs pour les voyageurs et les urgences épidémiques.

Comment Gavi influence-t-il la dynamique de l'offre ?

Les garanties d'achat de Gavi et son initiative de fabrication africaine dotée de 1,2 milliard USD offrent une visibilité à long terme sur la demande et encouragent de nouvelles capacités de production régionales.

Quels risques de fabrication menacent l'approvisionnement ?

L'approvisionnement reste vulnérable aux goulots d'étranglement dans la production de vésicules de membrane externe et à la forte dépendance à l'égard de quelques fournisseurs asiatiques, bien que les programmes de transfert de technologie visent à diversifier les capacités d'ici 2027.

Quel rôle les plateformes à ARNm pourraient-elles jouer ?

La technologie ARNm promet des mises à jour d'antigènes plus rapides et une production évolutive, réduisant potentiellement les cycles de développement de plusieurs années à quelques mois et améliorant la réactivité face aux souches de choléra émergentes.

Dernière mise à jour de la page le: