Taille et Part du Marché des Tests Diagnostiques de l'Hépatite E

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 70.71 Millions de dollars américains |

| Taille du Marché (2031) | 92.67 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.56% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

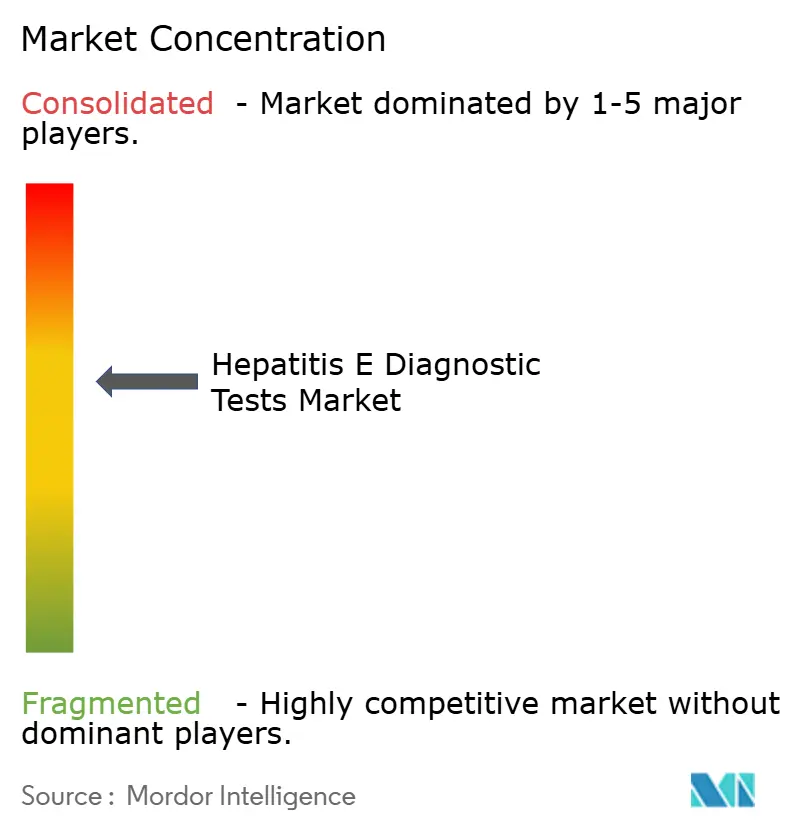

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Tests Diagnostiques de l'Hépatite E par Mordor Intelligence

La taille du Marché des Tests Diagnostiques de l'Hépatite E est estimée à 70,71 millions USD en 2026, et devrait atteindre 92,67 millions USD d'ici 2031, à un CAGR de 5,56% durant la période de prévision (2026-2031).

La montée en puissance des mandats de sécurité transfusionnelle dans les régions à revenus élevés, la récurrence des épidémies d'origine hydrique dans les contextes humanitaires et les progrès progressifs de l'automatisation des dosages moléculaires orientent la demande des dépistages par anticorps à étape unique vers les plateformes d'acides nucléiques à haut débit. L'ELISA reste le principal outil de surveillance dans les hôpitaux d'Asie-Pacifique, mais sa part diminue progressivement à mesure que les banques de sang adoptent des cartouches NAT multiplex détectant simultanément le VHE, le VIH, le VHB et le VHC, réduisant ainsi les coûts par don. Les marchés d'intervention en cas d'épidémie sensibles aux prix continuent de privilégier les bandelettes IgM à flux latéral ne nécessitant pas de logistique de chaîne du froid. Par ailleurs, les programmes de surveillance environnementale intègrent la PCR sur selles dans les flux de travail de surveillance des eaux usées et de sécurité alimentaire, élargissant les tests au-delà des laboratoires cliniques. La consolidation s'accélère : l'acquisition d'ELITechGroup par Bruker en 2024 illustre l'envergure capitalistique désormais requise pour satisfaire aux nouvelles règles européennes de validation des dosages pour les banques de sang[1]Bruker Corporation, "Acquisition d'ELITechGroup," BRUKER.COM .

Principaux Enseignements du Rapport

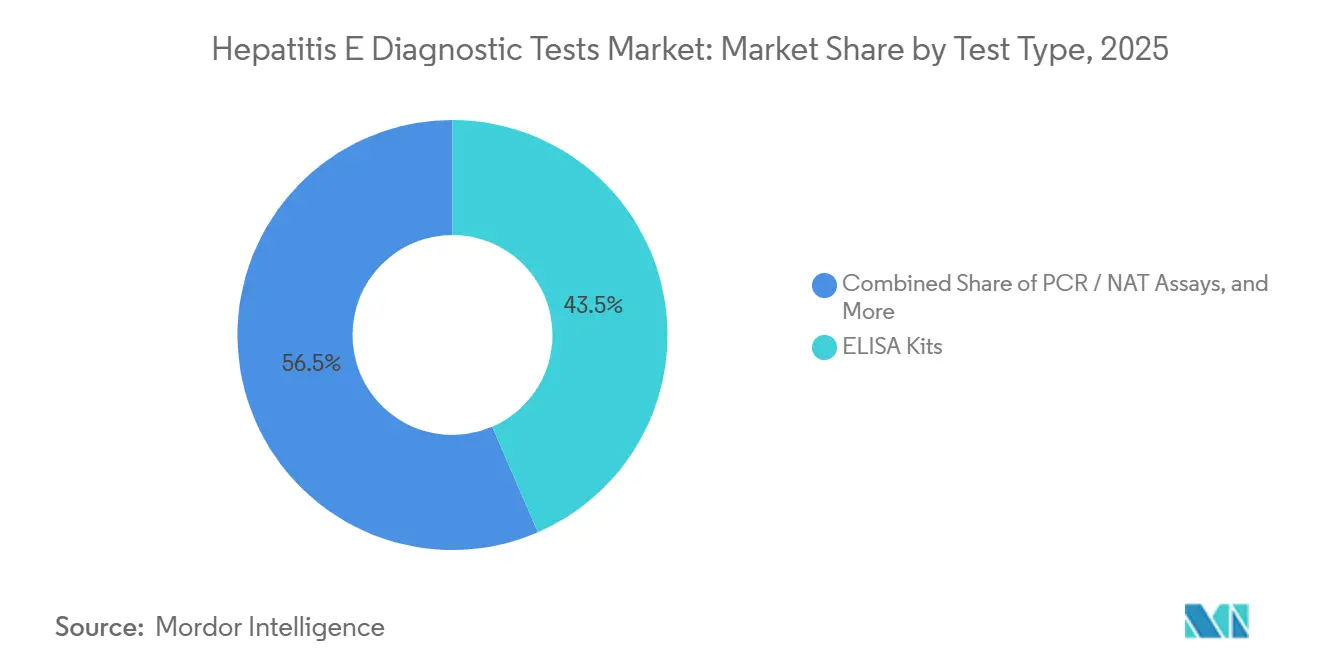

- Par type de test, les kits ELISA détenaient 43,55% de la part du marché des Tests Diagnostiques de l'Hépatite E en 2025, tandis que les dosages PCR/NAT devraient progresser à un CAGR de 8,25% jusqu'en 2031.

- Par type d'échantillon, le sérum et le plasma représentaient 70,53% du marché des Tests Diagnostiques de l'Hépatite E en 2025 ; les tests sur selles devraient se développer à un CAGR de 9,85% jusqu'en 2031.

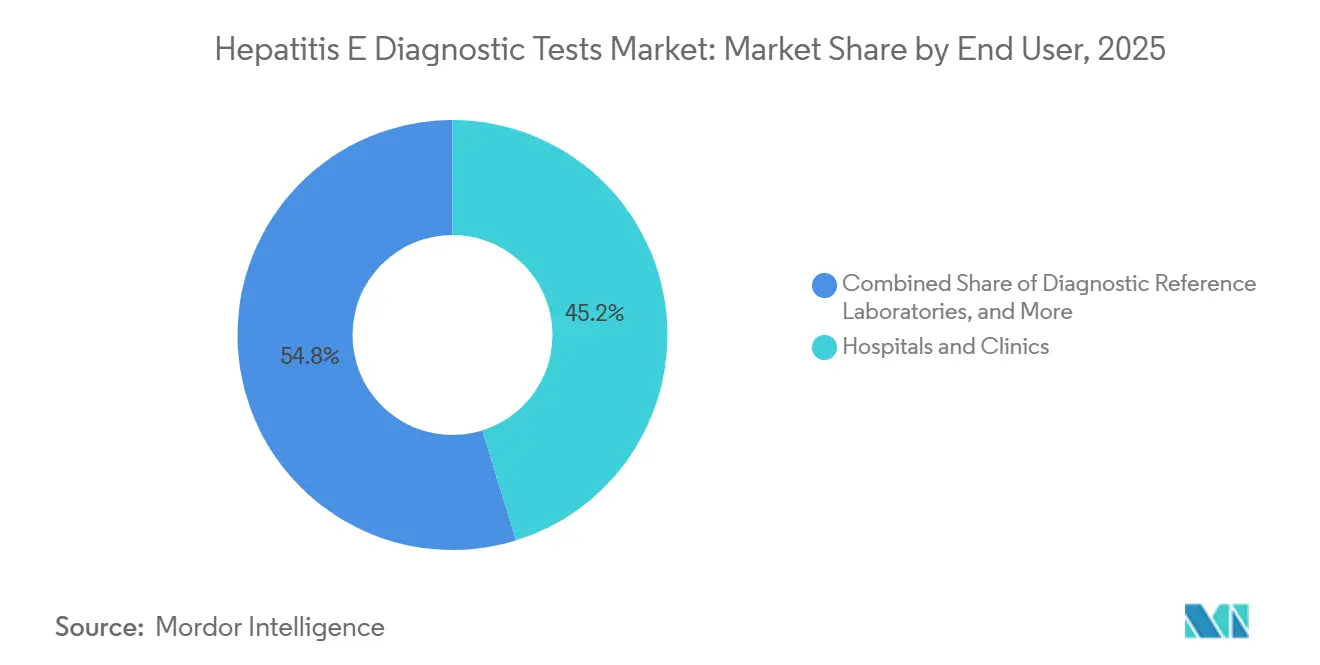

- Par utilisateur final, les hôpitaux et cliniques étaient en tête avec une part de revenus de 45,23% en 2025, tandis que les banques de sang et les centres de transfusion devraient croître à un CAGR de 8,55% sur la même période.

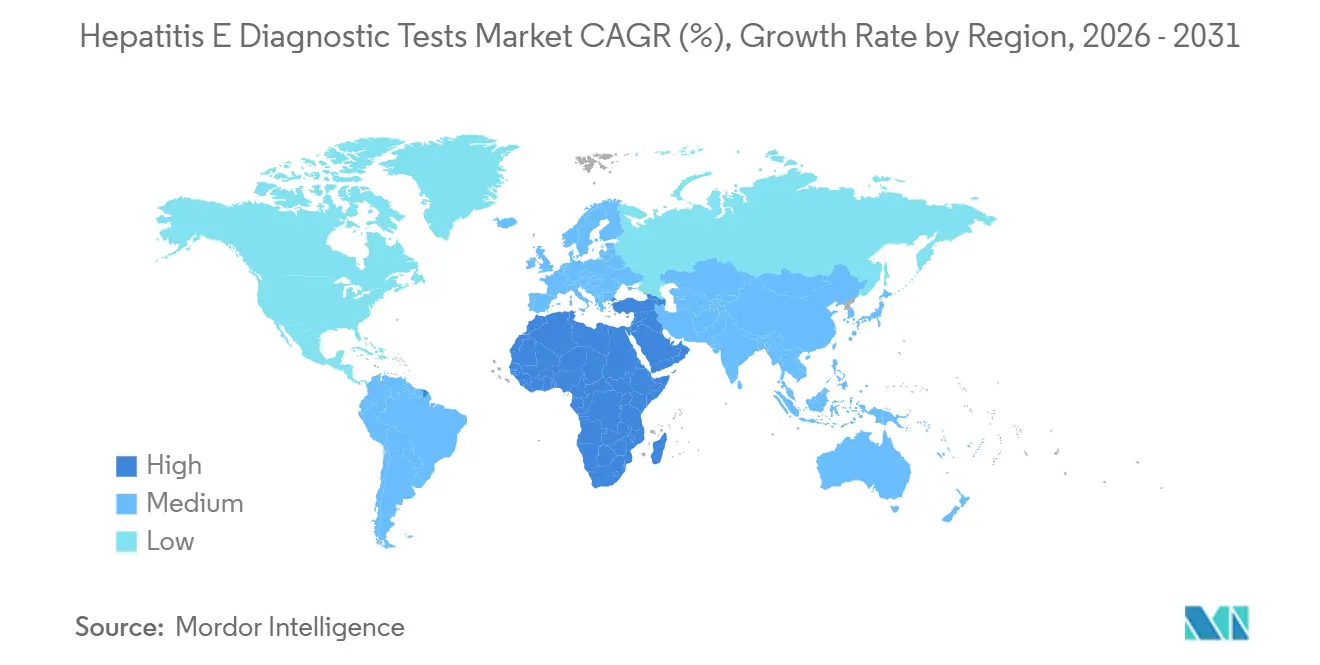

- Par géographie, l'Asie-Pacifique a contribué à hauteur de 38,13% des revenus mondiaux en 2025 ; le segment Moyen-Orient et Afrique est en passe d'atteindre un CAGR de 10,81% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Tests Diagnostiques de l'Hépatite E

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Incidence Croissante des Épidémies de VHE dans les Régions Endémiques | +1.2% | Afrique subsaharienne, Asie du Sud, avec des répercussions sur les corridors de réfugiés du Moyen-Orient | Court terme (≤ 2 ans) |

| Mandats Croissants de Dépistage pour la Sécurité Transfusionnelle en Europe | +1.5% | Europe occidentale (Royaume-Uni, Irlande, Espagne), s'étendant à l'Europe centrale et orientale | Moyen terme (2-4 ans) |

| Avancées Technologiques en Diagnostic Moléculaire | +1.0% | Mondial, avec adoption précoce en Amérique du Nord, en Europe occidentale et au Japon | Moyen terme (2-4 ans) |

| Adoption des Tests VHE dans la Recherche en Xénotransplantation | +0.3% | Amérique du Nord, pôles de recherche sélectionnés de l'UE (Allemagne, Pays-Bas) | Long terme (≥ 4 ans) |

| Panels Multiplex de Médecine du Voyage Intégrant le VHE | +0.4% | Amérique du Nord, Europe occidentale, Australie (marchés à fort volume de voyages sortants) | Moyen terme (2-4 ans) |

| Protocoles de Dépistage Prénatal dans les Pays à Haut Risque | +0.6% | Asie du Sud (Inde, Bangladesh), Afrique subsaharienne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incidence Croissante des Épidémies de VHE dans les Régions Endémiques

Les épidémies d'origine hydrique dans les camps de réfugiés du Tchad et de Namibie ont transformé les tests sporadiques en approvisionnement annuel en bandelettes IgM rapides, avec plus de 5 000 cas confirmés signalés entre 2024 et 2025 seulement[2]Organisation Mondiale de la Santé, "Liste des Diagnostics Essentiels de l'OMS 2023," WHO.INT. Les inondations de mousson dans les États indiens du Bihar et de l'Odisha ont provoqué des poussées localisées qui ont submergé les laboratoires municipaux, entraînant des appels d'offres d'urgence pour des diagnostics stables en stockage ne nécessitant ni électricité ni réfrigération. La Liste des Diagnostics Essentiels 2023 de l'Organisation Mondiale de la Santé préqualifie désormais les dosages rapides du VHE de Wantai et MP Diagnostics, validant des performances sur le terrain supérieures à 82% de sensibilité et une spécificité quasi parfaite. Les fabricants capables de livrer des cartouches à usage unique en moins de 15 minutes ont capté la majeure partie des budgets d'intervention en cas d'épidémie, réduisant les opportunités pour les kits ELISA traités par lots dans les contextes à ressources limitées. La tendance devrait maintenir les tests de première intention axés sur les bandelettes à flux latéral, tandis que les charges de travail de confirmation se déplacent vers des pôles régionaux équipés d'instruments NAT.

Mandats Croissants de Dépistage pour la Sécurité Transfusionnelle en Europe

Le Règlement 2024/1938 de l'Union Européenne oblige désormais les établissements de transfusion sanguine à valider les dosages selon les Normes Internationales de l'OMS couvrant les génotypes 1 à 4 du VHE[3]Commission Européenne, "Règlement (UE) 2024/1938 relatif aux Substances d'Origine Humaine," EUR-LEX.EUROPA.EU. Le Royaume-Uni, la France et l'Espagne pratiquent déjà le dépistage universel des donneurs ; l'Allemagne et la Pologne pilotent des protocoles sélectifs pour les receveurs à haut risque. Les systèmes Elecsys de Roche et Procleix de Grifols dominent ces environnements à haut débit en fournissant des résultats multiplex en 18 minutes ou moins et en réduisant les rappels pour faux positifs[4]Roche Diagnostics, "Dosages Elecsys Anti-VHE IgM et IgG," ROCHE.COM. Les coûts de conformité sont susceptibles de pousser les petites banques de sang régionales à externaliser le NAT ou à rejoindre des consortiums partageant la capacité des analyseurs. Par conséquent, le marché des Tests Diagnostiques de l'Hépatite E devrait connaître des placements d'instruments soutenus jusqu'en 2028, même si les marges par test se resserrent dans le cadre de contrats d'achat en volume.

Avancées Technologiques en Diagnostic Moléculaire

Des analyseurs de poche réduisent l'écart d'infrastructure entre l'ELISA et la PCR. Le prototype DASH de l'Université Northwestern a réalisé une PCR VHE en 15 minutes grâce à la microfluidique et à une lecture par smartphone en décembre 2025. L'autorisation de la FDA en juin 2024 pour le Xpert HCV de Cepheid a établi un précédent pour les approbations de charge virale au point de soin, encourageant des soumissions similaires pour le VHE. La PCR numérique en gouttelettes et la RT-LAMP sont adoptées pour la surveillance des eaux usées, permettant aux municipalités de prévoir les pics plusieurs jours avant la présentation clinique. Les fournisseurs qui intègrent l'extraction, l'amplification et la détection dans des cartouches scellées peuvent contourner le goulot d'étranglement lié aux techniciens qualifiés qui freine la pénétration du NAT dans les hôpitaux de district.

Adoption des Tests VHE dans la Recherche en Xénotransplantation

Des études sur la transmission verticale dans les troupeaux porcins ont montré la persistance de l'ARN du VHE chez les porcelets nouveau-nés, obligeant les programmes académiques de transplantation à planifier des dépistages NAT en série dans les colonies d'élevage. Les orientations provisoires de la FDA sur la xénotransplantation et les cadres européens similaires exigent des dosages validés et spécifiques aux génotypes pour les animaux donneurs, conduisant des laboratoires de niche à payer des prix catalogue premium. Bien que les volumes de tests soient modestes, les revenus par échantillon sont 5 à 8 fois supérieurs à ceux des diagnostics cliniques de routine, créant une niche rentable pour les fabricants de dosages disposant de la capacité de R&D nécessaire pour personnaliser les panels.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Faible Sensibilisation et Sous-Déclaration dans les Zones Endémiques | -0.7% | Asie du Sud (Inde, Bangladesh, Népal), Afrique subsaharienne, parties de l'Asie du Sud-Est et d'Amérique latine | Court terme (≤ 2 ans) |

| Sensibilité aux Prix et Remboursement Limité | -0.5% | Mondial, plus aigu dans les pays à revenus faibles et intermédiaires (Afrique subsaharienne, Asie du Sud) et les marchés d'assurance commerciale américains | Moyen terme (2-4 ans) |

| Réactivité Croisée Causant des Préoccupations de Faux Positifs | -0.4% | Mondial, particulièrement dans les populations à faible prévalence (Amérique du Nord, Europe occidentale, Australie) | Moyen terme (2-4 ans) |

| Chocs de la Chaîne d'Approvisionnement Porcine Limitant l'Approvisionnement en Réactifs | -0.3% | Pôles de fabrication mondiaux (Europe, Amérique du Nord, Chine), avec un impact en aval sur l'approvisionnement dans toutes les régions | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Faible Sensibilisation et Sous-Déclaration dans les Zones Endémiques

Dans de nombreux pays endémiques, les cliniciens présument encore par défaut d'une hépatite A lorsqu'ils sont confrontés à un ictère aigu, ce qui conduit à des taux de dépistage ne capturant moins de 20% des cas suspects de VHE lors des épidémies. L'absence de déclaration obligatoire des cas de VHE perturbe les boucles de rétroaction des données qui pourraient autrement justifier des lignes budgétaires pour les diagnostics. Tant que les programmes d'enseignement médical nationaux ne différencient pas les génotypes du VHE et les voies de transmission, la croissance du volume de tests sera en retard sur la véritable incidence de la maladie, réduisant d'environ 0,7 point de pourcentage le CAGR prévu.

Sensibilité aux Prix et Remboursement Limité

Le bulletin 2024 d'Aetna limite le remboursement de la PCR VHE aux patients positifs aux anticorps, exclut le dépistage prénatal ou de transplantation de routine, et oblige les laboratoires américains à facturer sous des codes génériques de charge virale, qui sont souvent refusés. Dans les pays à revenus faibles et intermédiaires, un ELISA à 10 USD dépasse les revenus journaliers de nombreux ménages à risque, et les budgets publics donnent la priorité aux diagnostics du VIH, du paludisme et de la tuberculose. Les fabricants font face à des marges qui se resserrent alors qu'ils jonglent entre des ventes moléculaires à prix élevé et faible volume sur les marchés à revenus élevés et des appels d'offres de tests rapides à prix de commodité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Test : Les Dosages Moléculaires Gagnent du Terrain Malgré la Dominance de l'ELISA

L'ELISA a continué de représenter 43,55% des revenus du marché des Tests Diagnostiques de l'Hépatite E en 2025, soutenu par les laboratoires hospitaliers qui traitent en lots des volumes élevés d'échantillons à faibles coûts variables. L'Elecsys Anti-VHE IgM de Roche fournit des résultats en 18 minutes sur une base installée de plus de 8 000 analyseurs cobas dans le monde, offrant aux fournisseurs en place une portée de distribution substantielle. Le dosage NAT Procleix de Grifols étend sa présence dans les centres de transfusion sanguine, et sa capacité à détecter l'ARN du VHE aux côtés du VIH, du VHB et du VHC accélère l'adoption multiplex à un CAGR de 8,25%. Les kits à flux latéral rapide restent indispensables pour la réponse aux épidémies : la bandelette de Wantai inscrite sur la liste de l'OMS produit une lecture visuelle en 15 minutes et se vend à environ 1,50 USD pour les commandes en volume.

La pression monte sur les fabricants d'ELISA pour innover. Les plateformes ELISA numériques qui amplifient les signaux via des conjugués nanoparticulaires promettent une augmentation quadruple de la sensibilité, permettant une détection plus précoce après l'exposition ; cependant, les coûts d'investissement proches de 200 000 USD par analyseur limitent l'adoption aux centres tertiaires. Le secteur des Tests Diagnostiques de l'Hépatite E se bifurque donc : les fournisseurs de solutions moléculaires ciblent les comptes de transfusion à haute marge, tandis que les spécialistes du flux latéral se concurrencent sur le coût et la durée de conservation pour les appels d'offres humanitaires. La catégorie « Autres » — confirmation par Western blot et kits de génotypage à usage de recherche uniquement — conserve sa pertinence dans les laboratoires de virologie de référence mais représente moins de 5% du pool de valeur.

Par Type d'Échantillon : Les Tests sur Selles Émergent comme le Segment à la Croissance la Plus Rapide

Le sérum et le plasma représentaient 70,53% du marché des Tests Diagnostiques de l'Hépatite E en 2025, s'alignant sur les flux de travail standard de l'hépatite aiguë. Les dosages ELISA et par chimiluminescence s'intègrent parfaitement aux analyseurs de sérum existants, maintenant le coût variable par test en dessous de 5 USD dans les environnements à fort volume. Les tests sur selles constituent le segment à la croissance la plus rapide, progressant à un CAGR de 9,85% à mesure que les municipalités ajoutent l'ARN du VHE aux tableaux de bord des eaux usées qui suivent déjà le poliovirus et le norovirus. Les laboratoires de sécurité alimentaire adoptent également la PCR sur matrice fécale pour certifier les lots de porc et de fruits de mer dans le cadre des directives renforcées de l'UE et de l'USDA.

Les avancées dans les milieux de stabilisation des acides nucléiques permettent désormais aux échantillons de selles de rester analysables jusqu'à 72 heures à température ambiante, une avancée majeure pour les cliniques rurales sans infrastructure de chaîne du froid. Le marché des Tests Diagnostiques de l'Hépatite E est donc en mesure de bénéficier d'une demande intersectorielle, les programmes environnementaux se procurant les mêmes cartouches d'extraction utilisées en virologie clinique. La salive et l'urine restent des matrices expérimentales, mais les premières données suggèrent une sensibilité comparable à celle du sérum au cours de la première semaine d'apparition des symptômes, laissant entrevoir de futurs kits d'auto-prélèvement pour les flux de travail de télémédecine.

Par Utilisateur Final : Les Banques de Sang Accélèrent l'Adoption Face aux Mandats de Sécurité Transfusionnelle

Les hôpitaux et cliniques sont restés les premiers générateurs de revenus, avec une part de 45,23% en 2025, s'appuyant fortement sur les formats ELISA en lots qui exploitent l'automatisation immunochimique existante. Cependant, les banques de sang et les centres de transfusion ont affiché la trajectoire la plus rapide, progressant à un CAGR de 8,55% à mesure que des juridictions allant du Japon à l'Irlande imposent le dépistage NAT universel. Ce changement oblige les centres à installer des analyseurs à haut débit et à sécuriser des pipelines de réactifs stables, favorisant les fournisseurs multinationaux capables de regrouper des contrats de service et d'intégrer les LIMS à distance.

Les laboratoires de référence diagnostique occupent un niveau intermédiaire résilient, capturant les tests externalisés que les petits hôpitaux ne peuvent pas réaliser en interne. ARUP et Mayo Clinic Laboratories gèrent le génotypage complexe et la quantification de la charge virale, exploitant les niches des receveurs de transplantation et des infections chroniques. Les laboratoires environnementaux et de tests alimentaires forment le compartiment « Autres Utilisateurs Finaux », une cohorte petite mais croissante stimulée par les mandats de l'Autorité Européenne de Sécurité des Aliments pour certifier les chaînes d'approvisionnement en porc contre la contamination par le VHE.

Analyse Géographique

L'Asie-Pacifique a conservé son leadership avec 38,13% des revenus mondiaux en 2025, portée par la vaste base ELISA de la Chine et le dépistage NAT universel des donneurs au Japon. Les kits préqualifiés par l'OMS de Wantai dominent les marchés publics gouvernementaux, tandis que BGI Genomics exploite des panels de séquençage de nouvelle génération pour remporter des contrats auprès des Centres de Contrôle et de Prévention des Maladies provinciaux. La charge endémique de l'Inde est élevée mais sous-diagnostiquée ; moins de 20% des cas suspects d'hépatite aiguë ont bénéficié d'une sérologie VHE en 2025, signalant une demande latente une fois que les programmes de sensibilisation auront mûri.

L'Europe s'est classée deuxième, soutenue par les services de transfusion sanguine du Royaume-Uni qui détectent environ 1 unité positive au VHE pour 10 000 dons. Le nouveau Règlement 2024/1938 augmente les coûts de validation des dosages, mais harmonise la qualité du NAT entre les États membres, favorisant un environnement de remboursement prévisible. L'Allemagne et la France appliquent un dépistage sélectif des donneurs, axé sur les receveurs immunodéprimés, tandis que l'Espagne et l'Irlande mènent des programmes universels.

Le segment Moyen-Orient et Afrique est le moteur de croissance, avec un CAGR prévu de 10,81% jusqu'en 2031, les épidémies dans les camps de réfugiés contraignant les Ministères de la Santé à constituer des stocks de bandelettes rapides. Le Service National de Laboratoire de Santé d'Afrique du Sud modernise la capacité PCR provinciale en réponse aux clusters urbains liés aux établissements informels. Les États du Conseil de Coopération du Golfe signalent des cas importés de génotype 1 parmi les travailleurs expatriés, conduisant les hôpitaux privés à adopter des panels multiplex de médecine du voyage.

L'Amérique du Nord reste plus modeste, les États-Unis ne disposant pas de dépistage universel des donneurs et l'incidence du VHE restant faible en dehors des expositions zoonotiques au génotype 3 chez les consommateurs de porc. Le Canada examine des scénarios coût-bénéfice pour le dépistage sélectif des patients immunodéprimés, mais aucun mandat n'existe encore. L'Amérique latine connaît une activité épisodique ; les autorités sanitaires brésiliennes déploient des bandelettes IgM VHE lors des épidémies liées aux inondations, tandis que l'Argentine intègre la PCR VHE dans la surveillance sentinelle dans les abattoirs.

Paysage Concurrentiel

Le marché des Tests Diagnostiques de l'Hépatite E présente une fragmentation modérée : aucune entreprise ne dépasse un pourcentage significatif des revenus mondiaux, mais les avantages d'échelle font pencher le leadership vers une poignée de multinationales. L'acquisition d'ELITechGroup par Bruker pour 870 millions EUR en mai 2024 a signalé l'escalade des seuils capitalistiques pour le développement de dosages dans le cadre de règles de validation européennes plus strictes. Wantai Biological Pharmacy exploite son leadership en termes de coûts et sa préqualification par l'OMS pour dominer les appels d'offres publics dans les pays à revenus faibles et intermédiaires, regroupant souvent des bandelettes rapides et des réactifs ELISA à des prix échelonnés.

Roche et bioMérieux défendent les segments hospitaliers premium grâce à l'intégration des analyseurs et à la connectivité des systèmes d'information de laboratoire, proposant des protocoles de chimiluminescence IgM/IgG en 30 minutes qui s'intègrent aux flottes cobas et VIDAS existantes. Grifols remporte des parts dans les banques de sang avec son NAT multiplex Procleix, et la société a récemment annoncé un logiciel de dépannage à distance qui réduit les temps d'arrêt de 25%, ancrant davantage sa base installée.

Les perturbateurs émergents se regroupent en deux camps. Les acteurs chinois du séquençage de nouvelle génération tels que BGI Genomics sous-cotent les prix catalogue occidentaux jusqu'à 30% tout en regroupant le génotypage du VHE avec des panels de pathogènes plus larges, séduisant les laboratoires de santé publique provinciaux. Les spécialistes des tests rapides comme Biopanda et Healgen ont amélioré les conceptions de cassettes en 2025, réduisant le temps de lecture à 10-15 minutes et améliorant la sensibilité au-dessus de 99%. Le NAT au point de soin reste insuffisamment desservi ; le prototype DASH de l'Université Northwestern met en évidence le potentiel inexploité des cartouches moléculaires sans instrument capables de fournir une précision de niveau PCR au chevet du patient.

La conformité réglementaire émerge comme un avantage concurrentiel. L'exigence de validation par génotype de l'UE et les normes de traçabilité de l'OMS favorisent les entreprises disposant de budgets importants pour les essais cliniques et de systèmes de gestion de la qualité mondiaux, créant des cibles d'acquisition parmi les petits fabricants de sérologie qui manquent de ressources pour naviguer dans des approbations multicouches.

Leaders du Secteur des Tests Diagnostiques de l'Hépatite E

Abbott Laboratories

Bio-Rad Laboratories Inc.

QIAGEN N.V.

Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

Thermo Fisher Scientific Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Bioars S.A. a introduit des kits ELISA à test unique pour les systèmes Alegria et Alegria 2, couvrant les anticorps IgG et IgM de l'hépatite E.

- Mai 2024 : Bruker a finalisé l'acquisition d'ELITechGroup pour 870 millions EUR, ajoutant une capacité de production de diagnostics moléculaires et élargissant son catalogue de dosages pour les maladies infectieuses.

Périmètre du Rapport sur le Marché Mondial des Tests Diagnostiques de l'Hépatite E

Selon le périmètre du rapport, les diagnostics de l'hépatite E désignent les méthodes de laboratoire utilisées pour détecter l'infection causée par le virus de l'hépatite E (VHE), qui affecte principalement le foie et se transmet généralement par l'eau ou les aliments contaminés. Le diagnostic repose principalement sur des tests sérologiques qui identifient les anticorps anti-VHE IgM et IgG dans le sang, indiquant une infection récente ou passée. Des tests moléculaires, tels que la RT-PCR, sont également utilisés pour détecter l'ARN du VHE pour un diagnostic précoce et de confirmation. Ces tests aident les cliniciens à confirmer l'infection, à surveiller les épidémies et à guider la prise en charge appropriée des patients.

La segmentation du marché des tests diagnostiques de l'hépatite E comprend le type de test, le type d'échantillon, l'utilisateur final et la géographie. Par type de test, le marché est segmenté en kits ELISA, dosages PCR / NAT, tests à flux latéral rapide et autres. Par type d'échantillon, le marché est segmenté en sérum/plasma, selles et autres. Par utilisateur final, le marché est segmenté en hôpitaux et cliniques, laboratoires de référence diagnostique, banques de sang et centres de transfusion, et autres utilisateurs finaux. Par géographie, le marché mondial est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Kits ELISA |

| Dosages PCR / NAT |

| Tests à Flux Latéral Rapide |

| Autres |

| Sérum / Plasma |

| Selles |

| Autres Types d'Échantillons |

| Hôpitaux et Cliniques |

| Laboratoires de Référence Diagnostique |

| Banques de Sang et Centres de Transfusion |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Test | Kits ELISA | |

| Dosages PCR / NAT | ||

| Tests à Flux Latéral Rapide | ||

| Autres | ||

| Par Type d'Échantillon | Sérum / Plasma | |

| Selles | ||

| Autres Types d'Échantillons | ||

| Par Utilisateur Final | Hôpitaux et Cliniques | |

| Laboratoires de Référence Diagnostique | ||

| Banques de Sang et Centres de Transfusion | ||

| Autres Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Qu'est-ce qui stimule les lancements de nouveaux produits sur le marché des Tests Diagnostiques de l'Hépatite E ?

Les mandats de sécurité transfusionnelle et la fréquence croissante des épidémies récompensent les dosages qui raccourcissent les délais d'exécution et multiplexent le VHE avec d'autres pathogènes.

Quel format de test connaît la croissance la plus rapide ?

Les dosages PCR/NAT se développent à un CAGR de 8,25% à mesure que les banques de sang migrent vers la détection d'ARN spécifique aux génotypes.

Pourquoi la PCR sur selles attire-t-elle l'attention ?

Les programmes de surveillance des eaux usées et de sécurité alimentaire utilisent la PCR sur matrice fécale pour prévoir la transmission communautaire, poussant ce type d'échantillon vers un CAGR de 9,85%.

Comment les réglementations européennes affectent-elles les fournisseurs ?

Le Règlement 2024/1938 impose la validation par génotype et la traçabilité selon les normes de l'OMS, augmentant les coûts de conformité et stimulant la consolidation.

Qu'est-ce qui limite l'adoption dans les pays endémiques ?

La faible sensibilisation clinique et la sensibilité des patients aux prix freinent les tests de routine malgré une charge de morbidité élevée.

Dernière mise à jour de la page le: