Taille et part du marché des vaccins viraux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

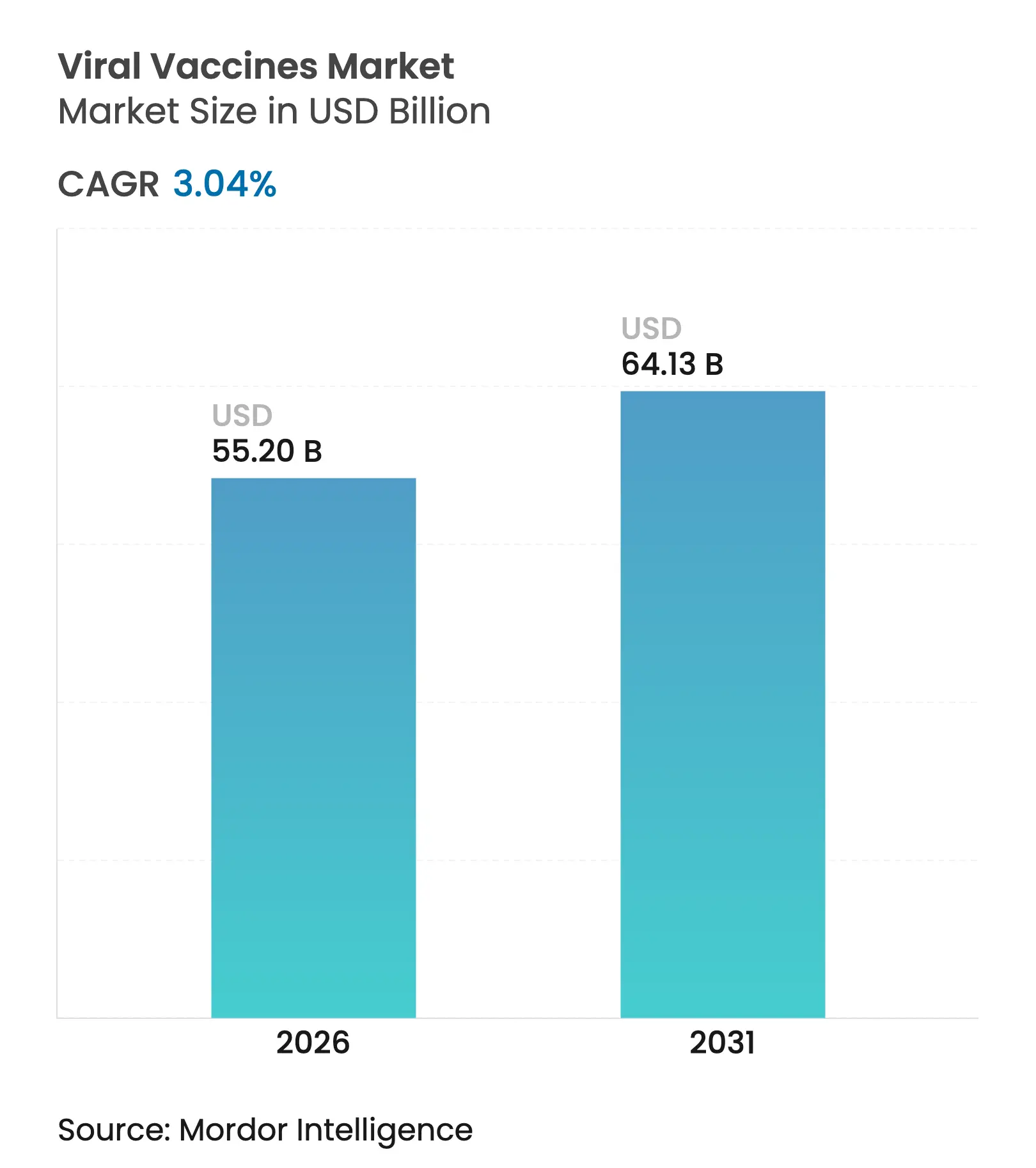

| Taille du Marché (2026) | 55.2 Milliards de dollars |

| Taille du Marché (2031) | 64.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.04% CAGR |

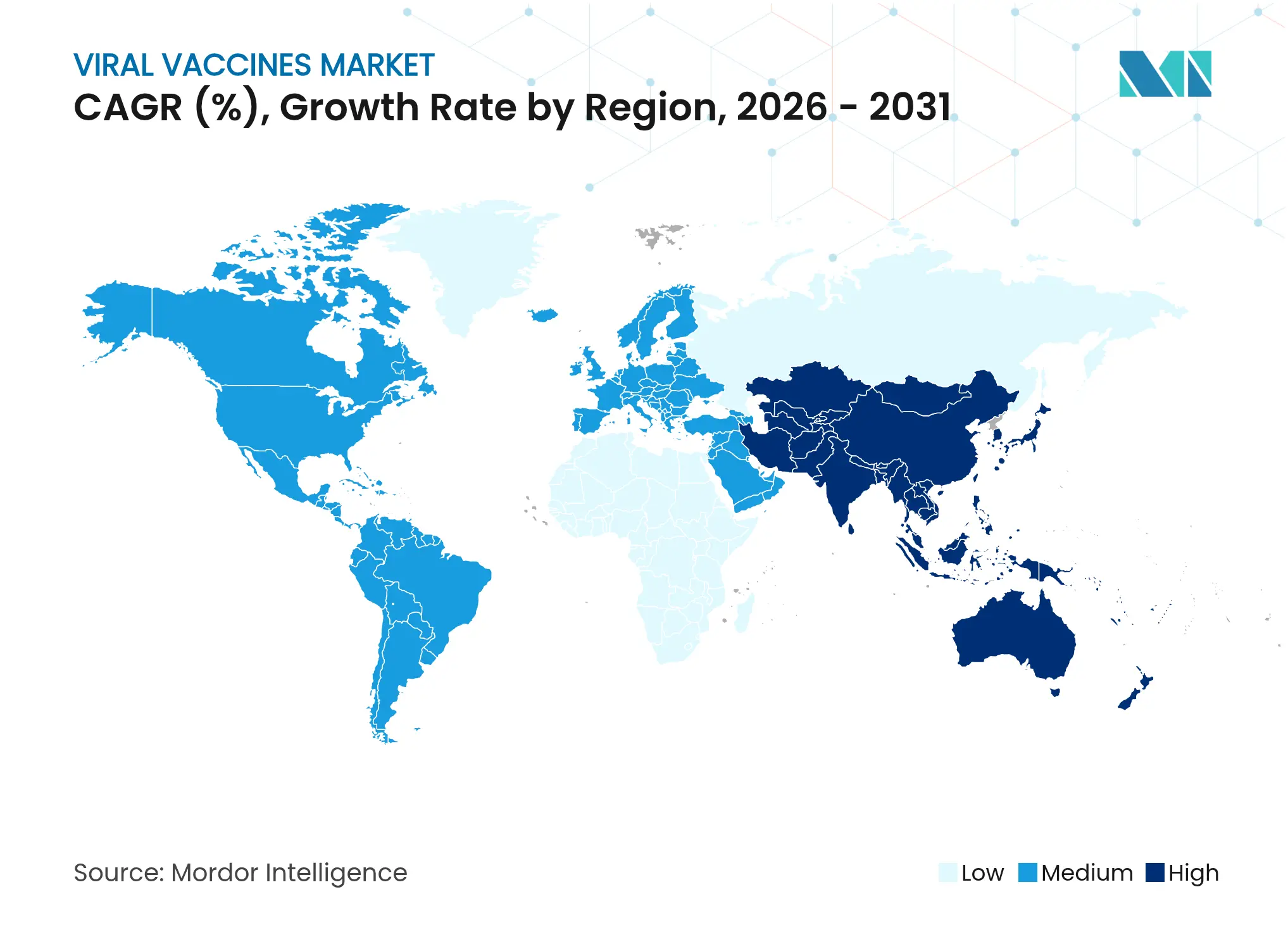

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vaccins viraux par Mordor Intelligence

La taille du marché des vaccins viraux devrait passer de 53,57 milliards USD en 2025 à 55,2 milliards USD en 2026 et devrait atteindre 64,13 milliards USD d'ici 2031, à un TCAC de 3,04 % sur la période 2026-2031. Le passage d'une expansion axée sur les volumes à une différenciation fondée sur les plateformes reflète le maintien des financements dédiés à la préparation aux pandémies, l'adoption de technologies à réponse rapide et la relocalisation des capacités de production. Des programmes gouvernementaux tels que le Projet NextGen doté de 5 milliards USD et l'allocation de 590 millions USD du Département américain de la Santé et des Services sociaux pour les vaccins antigrippaux à ARNm de nouvelle génération orientent les capitaux vers des capacités de mise sur le marché rapide qui dépassent les délais de développement traditionnels. Les fabricants recalibrent leurs chaînes d'approvisionnement autour d'objectifs de sécurité régionale, comme en témoignent l'expansion de Sanofi à Singapour pour 595 millions USD et le site de Lotte Biologics en Corée du Sud pour 3,3 milliards USD, qui ancrent les pôles de la région Asie-Pacifique. Les formulations liquides conservent leur position dominante en termes de demande, mais les produits lyodesséchés connaissent la croissance la plus rapide, les gouvernements payant des primes pour des stocks stables à température ambiante. Les technologies de plateforme fixent désormais le rythme concurrentiel ; les candidats à l'ARNm surpassent les produits sous-unitaires et conjugués traditionnels, tandis que les pipelines thérapeutiques ouvrent des niches de traitement à plus haute valeur ajoutée. Les marchés publics commandent encore la majorité des doses, mais les canaux privés enregistrent la croissance la plus rapide à mesure que les programmes de vaccination des employeurs et les exigences liées aux voyages élargissent l'adoption chez les adultes.

Principaux enseignements du rapport

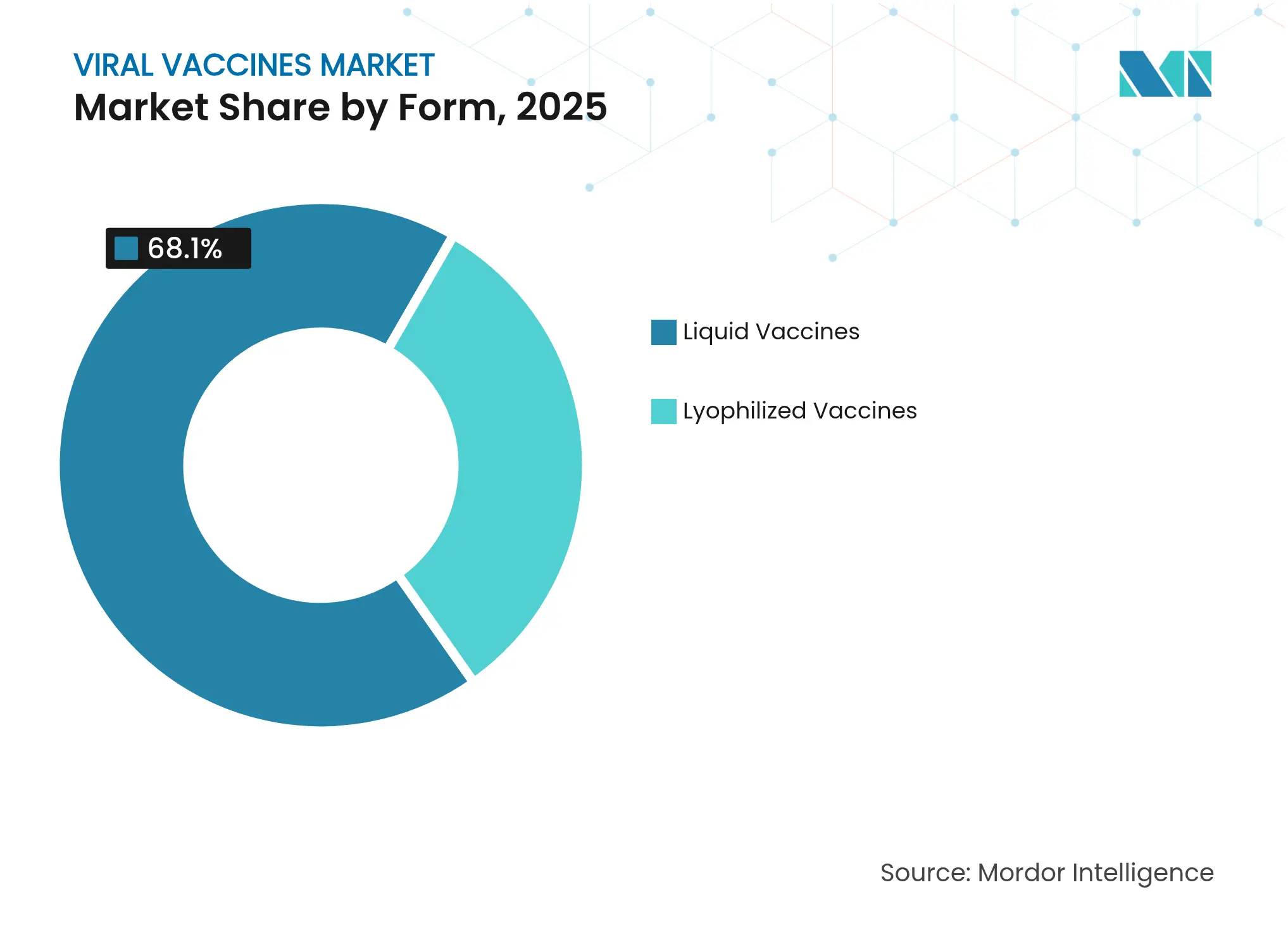

- Par forme, les vaccins liquides représentaient 68,10 % de la part du marché des vaccins viraux en 2025, tandis que les produits lyophilisés progressent à un TCAC de 4,18 % jusqu'en 2031.

- Par type, les vaccins sous-unitaires et conjugués étaient en tête avec une part de revenus de 40,78 % en 2025 ; les plateformes à ARNm enregistrent le TCAC projeté le plus élevé à 4,39 % jusqu'en 2031.

- Par approche, les produits préventifs dominaient avec une part de 77,85 % en 2025, mais les candidats thérapeutiques soutiennent la croissance à un TCAC de 4,63 % jusqu'en 2031.

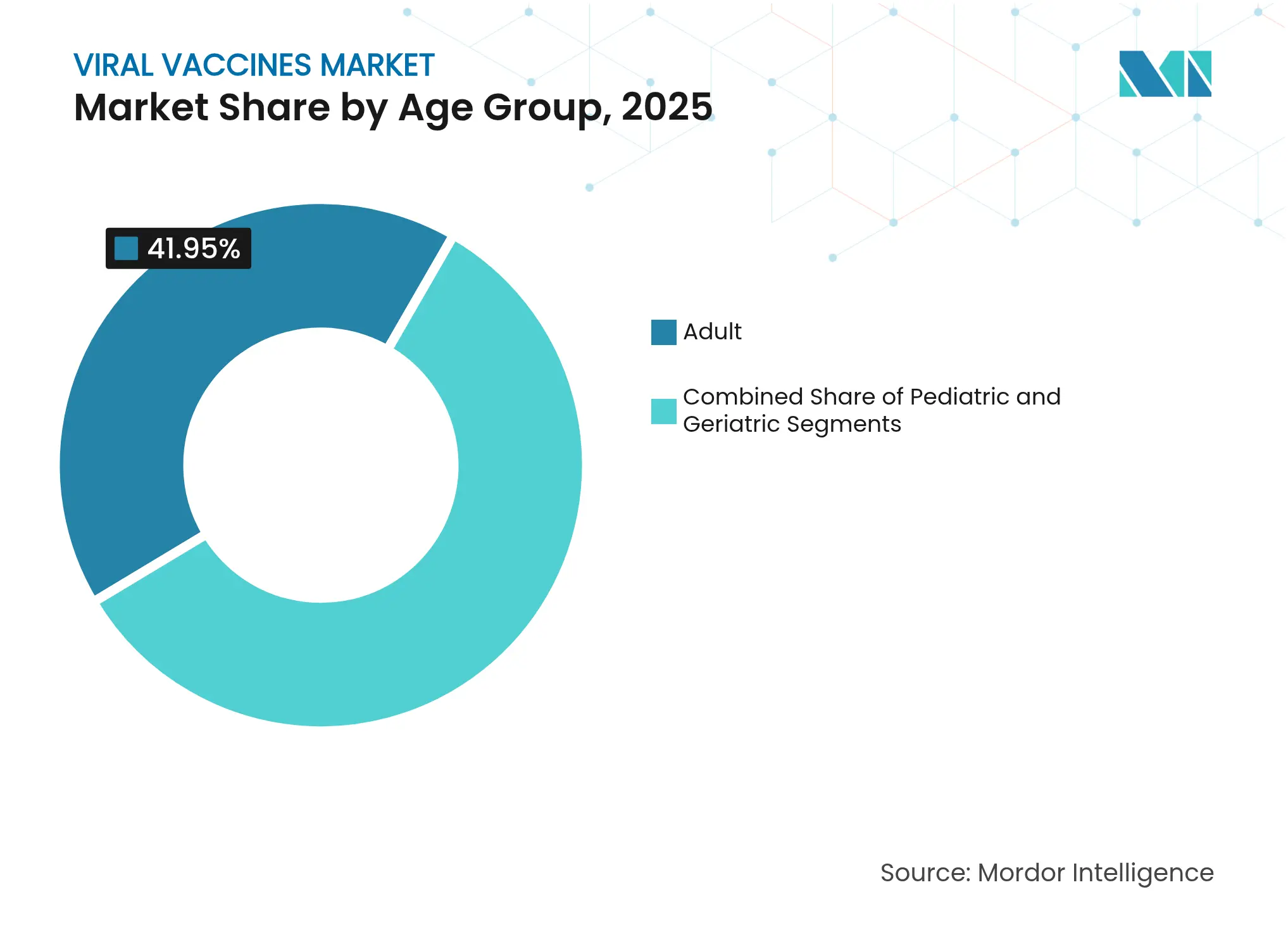

- Par groupe d'âge, les adultes détenaient 41,95 % de la taille du marché des vaccins viraux en 2025 ; les formulations pédiatriques progressent à un TCAC de 4,21 % jusqu'en 2031.

- Par canal de distribution, le secteur public contrôlait 69,20 % des volumes de 2025, tandis que les canaux privés affichent un taux de croissance de 4,12 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capté 40,75 % des revenus de 2025 ; l'Asie-Pacifique devrait connaître la croissance la plus rapide à un TCAC de 4,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des vaccins viraux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des financements publics en matière de vaccination | +1.2% | Amérique du Nord, UE | Moyen terme (2 à 4 ans) |

| Incidence croissante des épidémies virales | +0.8% | Asie-Pacifique, Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Technologies de plateforme à réponse rapide | +0.6% | Amérique du Nord, UE | Long terme (≥ 4 ans) |

| Constitution de stocks de préparation aux pandémies | +0.4% | Pays à revenus élevés | Moyen terme (2 à 4 ans) |

| Expansion des pôles de fabrication dans les pays à revenu faible et intermédiaire | +0.3% | Cœur de l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande de vaccins combinés | +0.2% | Marchés développés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des financements publics en matière de vaccination

Les budgets publics à grande échelle font évoluer les achats d'acquisitions ponctuelles vers des contrats renouvelables qui stabilisent les flux de trésorerie et réduisent les risques liés à la R&D. L'allocation de 79,5 milliards USD au titre du PHEMCE en 2024 ancre une demande pluriannuelle, permettant aux fabricants de planifier des extensions de capacité sans craindre des effondrements de la demande. Le programme japonais de vaccination en 100 jours doté de 8,5 milliards USD établit de nouveaux repères mondiaux en matière de rapidité que les régulateurs d'autres pays seront susceptibles de reproduire. Alors que les acheteurs souverains insistent sur des délais accélérés, l'agilité des plateformes devient un ticket d'entrée, élevant les obstacles techniques pour les retardataires. Le financement public stable attire également les investissements privés, creusant l'écart de ressources entre les technologies de pointe et les approches conventionnelles. En définitive, des marchés publics prévisibles renforcent la résilience du marché des vaccins viraux face aux chocs cycliques tout en intensifiant la course aux modalités innovantes.

Incidence croissante des épidémies virales

Les risques de transmission zoonotique et la résurgence des maladies endémiques créent un besoin de base en matière de production flexible. L'autorisation du Département américain de l'Agriculture pour la vaccination de masse des volailles contre le H5N1 souligne les dynamiques interspécifiques qui rapprochent les pipelines vétérinaires et humains. Les pics récurrents de rougeole révèlent comment les lacunes dans la couverture communautaire se traduisent rapidement par de nouvelles opportunités commerciales pour les fournisseurs disposant d'une capacité de montée en charge. Les achats motivés par les épidémies favorisent les fabricants capables de passer de la séquence à l'expédition en quelques mois, érodant l'avantage de la pure échelle. La convergence des marchés des vaccins animaux et humains récompense davantage les entreprises dotées de plateformes polyvalentes capables d'amortir les coûts de R&D sur des portefeuilles plus larges.

Technologies de plateforme à réponse rapide

Les systèmes à ARNm et à vecteurs viraux réduisent les délais de conception à la phase clinique, faisant de la rapidité le principal levier de différenciation. L'approbation de mNEXSPIKE par Moderna valide les programmes ciblant les variants qui pivotent rapidement à mesure que l'évolution virale progresse [1]Moderna, Inc., "Moderna reçoit l'approbation de la FDA américaine pour le vaccin COVID-19 mNEXSPIKE," modernatx.com. Le pôle allemand d'ARNm de Wacker, d'une valeur de 102 millions USD et dimensionné pour 200 millions de doses par an, montre comment une infrastructure partagée stimule la production multi-actifs. Les investisseurs évaluent désormais les portefeuilles en fonction de leur capacité d'adaptation, incitant les entreprises à privilégier des installations modulaires et un contrôle qualité numérisé. Par conséquent, les leaders des plateformes peuvent obtenir des engagements d'achat anticipé qui financent l'expansion bien avant les résultats de la phase III, comprimant les courbes traditionnelles de lancement de produits.

Constitution de stocks de préparation aux pandémies par les pays à revenus élevés

Les gouvernements constituent des stocks de vaccins à large spectre ou stables à température ambiante, accordant un statut premium aux produits lyophilisés et multivalents. La réservation par l'Allemagne de la moitié de la production de l'usine Wacker pour des réserves stratégiques illustre une prise en charge garantie qui atténue la volatilité commerciale [2]Wacker Chemie AG, "Wacker obtient un contrat allemand de préparation aux pandémies," wacker.com. L'Accélérateur de fabrication de vaccins africains de l'Union européenne, doté de 750 millions EUR, s'engage à acquérir 800 millions de doses, reliant les budgets d'aide étrangère à des signaux de demande fiables. Ces engagements lissent les taux d'utilisation des capacités de fabrication, encouragent les installations à double usage et plafonnent la cyclicité du marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de développement clinique et de montée en échelle | -0.7% | Mondial | Long terme (≥ 4 ans) |

| Lacunes dans la chaîne du froid et la logistique du dernier kilomètre | -0.5% | Asie-Pacifique, Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Complexité réglementaire pour les nouvelles plateformes | -0.4% | Amérique du Nord, UE | Moyen terme (2 à 4 ans) |

| Hésitation vaccinale alimentée par les réseaux sociaux | -0.3% | Marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de développement clinique et de montée en échelle

Les nouvelles plateformes impliquent des exigences en R&D et en installations qui dépassent de trois à cinq fois les budgets conventionnels, limitant la participation aux entreprises disposant de capitaux importants. Les essais de vaccins thérapeutiques dépassent souvent 100 millions USD en raison de suivis plus longs et d'endpoints spécialisés, mettant à rude épreuve les flux de trésorerie des biotechs en phase précoce. Les lignes de nanoparticules lipidiques spécialisées et les suites d'ARN validées gonflent encore les dépenses, ancrant l'avantage concurrentiel auprès des conglomérats capables d'amortir les coûts sur des pipelines plus larges.

Lacunes dans la chaîne du froid et la logistique du dernier kilomètre

Les besoins en températures ultra-basses pour certains produits à ARNm mettent à rude épreuve la distribution dans les régions où la stabilité du réseau électrique est incertaine. Les zones rurales d'Asie-Pacifique et certaines parties du Moyen-Orient et de l'Afrique restent mal desservies, orientant les achats vers des alternatives lyophilisées ou à température ambiante. Par conséquent, les fournisseurs incapables de proposer des formats thermostables risquent d'être exclus d'appels d'offres importants malgré leur efficacité clinique. Les investissements dans les refroidisseurs portables et les congélateurs solaires augmentent, mais la parité des infrastructures est encore à plusieurs années.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : les formulations lyophilisées améliorent l'accès

Les doses lyophilisées, bien que minoritaires aujourd'hui, grignotent la position dominante des liquides avec un TCAC de 4,18 % jusqu'en 2031. Les vaccins liquides détenaient 68,10 % de la part du marché des vaccins viraux en 2025, mais les produits lyodesséchés captent la préférence des acheteurs là où la fiabilité de la chaîne du froid est incertaine. La taille du marché des vaccins viraux pour les offres lyophilisées devrait se développer régulièrement à mesure que les agences humanitaires privilégient les stocks à longue durée de conservation. Le filtre Planova FG1 d'Asahi Kasei accélère l'élimination des virus de sept fois, réduisant les temps de cycle et améliorant le rendement.

Des innovations de procédé telles que la nucléation contrôlée préservent la conformation des antigènes, permettant une expédition à température ambiante sans perte de puissance. Les fabricants qui maîtrisent l'optimisation des excipients ouvrent la distribution aux cliniques de dernier kilomètre, convertissant des populations auparavant inaccessibles en demande adressable. Sur l'horizon de prévision, les lignes de remplissage-finition liquides domineront encore les marchés urbains, mais les formats en poudre sèche devraient étendre la couverture territoriale et lisser les fluctuations saisonnières des volumes.

Par type : la diversification des plateformes remodèle les portefeuilles

Les produits sous-unitaires et conjugués représentaient 40,78 % des revenus de 2025, confirmant leur familiarité réglementaire. Cependant, les candidats à l'ARNm affichent un TCAC de 4,39 %, érodant progressivement les marges des acteurs établis. La taille du marché des vaccins viraux associée à l'ARNm est soutenue par une conception adaptative qui comprime les travaux précliniques. Le prototype d'ARNm autoréplicatif de Meiji Seika illustre les gains d'efficacité de la prochaine vague qui pourraient réduire les besoins en doses et les dépenses en matières premières.

Les catégories inactivées et à vecteurs viraux traditionnelles fournissent aux régulateurs et aux marchés prudents des produits avec des budgets de chaîne du froid plus faibles, maintenant leur pertinence en tant que lest de portefeuille. Pourtant, les promoteurs se couvrent de plus en plus en maintenant au moins deux capacités de modalité, assurant la continuité en cas de signaux de sécurité ou de perturbations d'approvisionnement affectant une seule plateforme. La polyvalence du personnel de fabrication et les systèmes de contrôle qualité numérique harmonisés permettent une flexibilité opérationnelle qui s'aligne sur l'émergence imprévisible des agents pathogènes.

Par approche : les thérapeutiques défient la suprématie de la prophylaxie

Les injections préventives ont capté 77,85 % des revenus en 2025, mais les programmes thérapeutiques ciblant les infections chroniques progressent à un TCAC de 4,63 %. Les essais de vaccins thérapeutiques contre le VPH ciblant les oncoprotéines E6/E7 démontrent le potentiel de transformation des paradigmes de prise en charge du cancer. Les modèles de revenus diffèrent ; les traitements commandent des prix plus élevés compensant des populations éligibles plus restreintes. La part du marché des vaccins viraux pour les thérapeutiques reste modeste aujourd'hui, mais est appelée à augmenter à mesure que les succès de validation de concept élargissent les indications.

Les schémas préventifs sous-tendent encore les calendriers nationaux et les obligations scolaires, ancrant des flux de demande récurrents. Néanmoins, les agences réglementaires commencent à élaborer des voies distinctes pour les candidats thérapeutiques, réduisant potentiellement les délais d'approbation une fois les critères de substitution validés. Les entreprises qui intègrent à la fois des lignes préventives et thérapeutiques peuvent arbitrer les frais généraux de fabrication tout en diversifiant les risques liés aux incertitudes politiques et épidémiologiques.

Par groupe d'âge : les doses pédiatriques stimulent l'expansion des calendriers

L'utilisation adulte a conservé la part la plus élevée à 41,95 % en 2025, mais la demande pédiatrique progresse le plus rapidement à un TCAC de 4,21 %. L'élargissement des calendriers de vaccination infantile et les injections combinées réduisent les visites en clinique tout en améliorant l'observance. La taille du marché des vaccins viraux allouée aux cohortes pédiatriques bénéficie des achats en gros par les gouvernements qui stabilisent les plans de production annuels. Simultanément, les rappels pour adultes contre le virus respiratoire syncytial et le zona représentent des niches lucratives à paiement privé.

La demande gériatrique augmente à mesure que les cliniciens recherchent des adjuvants adaptés à l'immunosénescence, créant des micro-segments avec une disposition à payer pour une protection renforcée. Les développeurs adaptent les stratégies de dosage et de formulation par groupe démographique, reconnaissant qu'une approche uniforme néglige les nuances physiologiques et socioéconomiques qui influencent l'adoption.

Par canal de distribution : les options privées gagnent en dynamisme

Les marchés publics ont fourni 69,20 % du volume de 2025, assurant l'utilisation de base des usines. Pourtant, les points de vente privés enregistrent un TCAC de 4,12 % à mesure que les programmes des employeurs et les cliniques de détail favorisent la commodité. La taille du marché des vaccins viraux transitant par les canaux privés reste faible mais génère des marges attractives compte tenu de la pression réduite sur les prix des appels d'offres. Les fabricants élaborent des stratégies de double tarification qui répondent aux mandats d'accessibilité des gouvernements tout en captant les segments premium discrétionnaires.

L'engagement des pharmacies numériques et des événements de vaccination sur site chez les employeurs raccourcit les cycles d'achat, conférant une agilité que les appels d'offres publics n'ont pas. Les entreprises qui alignent l'emballage, la communication et les niveaux de service sur les attentes des consommateurs surpasseront les concurrents qui dépendent uniquement des acheteurs institutionnels.

Analyse géographique

L'Amérique du Nord a commandé 40,75 % des revenus de 2025 grâce à des pôles de R&D bien établis, des chaînes du froid avancées et des dépenses fédérales stratégiques telles que le Projet NextGen. L'expansion de Merck pour 1 milliard USD dans le remplissage-finition en Caroline du Nord et le trio d'usines de Moderna en construction soulignent comment la capacité nationale s'adapte pour correspondre aux prises en charge garanties. Des cadres réglementaires tels que la procédure accélérée de la FDA accélèrent les premiers entrants dans leur catégorie, préservant la prime d'innovation de la région malgré une concurrence mondiale croissante.

L'Asie-Pacifique affiche le TCAC le plus rapide à 4,08 % à mesure que les gouvernements intègrent les biosciences dans leur politique industrielle. Les investissements plurimilliardaires de la Chine dans le bioprocédé en 2024 et le méga-site de Lotte Biologics en Corée du Sud illustrent les ambitions soutenues par l'État pour dominer la fabrication sous contrat. L'initiative japonaise de réponse rapide dotée de 1 100 milliards de yens favorise l'autosuffisance en ARNm, associant financement et approbations simplifiées. Les fournisseurs régionaux tirent parti de coûts en capital plus faibles et d'un vivier abondant d'ingénieurs pour soumissionner agressivement pour des accords de transfert de technologie multinationaux, redessinant les cartes des chaînes d'approvisionnement.

L'Europe tire parti d'une réglementation harmonisée et d'un financement public-privé pour maintenir ses capacités. Sanofi, Pfizer et AstraZeneca ont promis 2,5 milliards EUR pour de nouvelles installations françaises qui bénéficient de viviers de talents et de cadres de qualité centralisés. Le pôle allemand d'ARNm de Wacker, ancré dans des engagements de réserves nationales, souligne la volonté gouvernementale de souveraineté. L'accélérateur africain de l'UE finance l'extension de la portée géopolitique en finançant des pipelines d'exportation qui amortissent également les fluctuations de la demande intérieure. L'expansion de BioNTech au Royaume-Uni pour 1 milliard GBP, soutenue par des subventions ciblées, montre comment des incitations post-Brexit flexibles peuvent attirer des dépenses de R&D à long terme.

Paysage concurrentiel

La concurrence mêle des champions de l'échelle à des spécialistes des plateformes. Pfizer, Sanofi et GSK s'appuient sur des portefeuilles diversifiés et de vastes réseaux d'appels d'offres pour défendre leur position établie. Pourtant, les leaders en agilité tels que Moderna, BioNTech et CureVac exploitent leur savoir-faire en ARNm pour obtenir des approbations spécifiques aux variants en un temps record. L'acquisition d'Icosavax par AstraZeneca pour 1,1 milliard USD et le partenariat de Novavax avec Sanofi pour 1,2 milliard USD soulignent la prime accordée aux moteurs de conception d'antigènes propriétaires.

Les opportunités inexploitées se concentrent sur les formulations thérapeutiques et combinées, où la liberté de tarification compense des pools de patients plus restreints. La découverte d'immunogènes guidée par l'IA et les jumeaux numériques pour la modélisation des procédés sont des armes émergentes qui réduisent les délais de cycle et dérisquent la montée en échelle.

Néanmoins, les exigences élevées en capital et les obstacles réglementaires freinent la fragmentation, maintenant le pouvoir de négociation au sein d'un groupe restreint de producteurs mondiaux. Dans cet environnement, l'optionnalité des partenariats devient aussi cruciale que l'innovation interne, les accords de co-développement répartissant les risques tout en ouvrant des voies d'accès régionales.

Leaders du secteur des vaccins viraux

Pfizer Inc.

Merck & Co., Inc.

AstraZeneca

GSK plc

CSL

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Moderna a reçu l'approbation de la FDA pour mNEXSPIKE (mRNA-1283) pour les adultes de 65 ans et plus et les personnes à risque âgées de 12 à 64 ans.

- Mai 2025 : BioNTech s'est engagé à investir 1 milliard GBP sur 10 ans pour deux centres de R&D au Royaume-Uni, soutenus par 129 millions GBP de subventions gouvernementales.

- Mars 2025 : Curevo a clôturé un financement de série B de 110 millions USD pour faire avancer l'amézosvatéine, un candidat contre le zona non basé sur l'ARNm.

- Juin 2024 : Wacker a inauguré un centre de compétences en ARNm de 102 millions USD à Halle, en Allemagne, avec une capacité annuelle de 200 millions de doses.

Portée du rapport mondial sur le marché des vaccins viraux

Les vaccins viraux peuvent être fabriqués à partir de virus vivants, de virus tués ou de sous-unités de virus. Les vaccins viraux courants protègent contre des maladies telles que la rougeole, la rubéole, les oreillons, l'hépatite B, la rage et le papillomavirus humain, entre autres. Les vaccins viraux jouent un rôle crucial dans la lutte sûre contre la propagation de divers virus, notamment le virus de la variole, le poliovirus et les virus de la rage.

Le marché des vaccins viraux est segmenté par forme, type, approche et géographie. Par forme, le marché est segmenté en vaccins liquides et vaccins lyophilisés. Par type, le marché est segmenté en vaccins vivants atténués, vaccins tués ou inactivés, vaccins sous-unitaires et conjugués, vaccins à ARNm, vecteurs viraux et autres (vaccins combinés, anatoxines et autres). Par approche, le marché est segmenté en thérapeutique et préventif. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport offre également la taille du marché et les prévisions pour 17 pays à travers les régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Vaccins liquides |

| Vaccins lyophilisés |

| Vivants atténués |

| Inactivés |

| Sous-unitaires et conjugués |

| ARNm |

| Vecteurs viraux |

| Autres |

| Préventif |

| Thérapeutique |

| Pédiatrique |

| Adulte |

| Gériatrique |

| Public |

| Privé |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par forme | Vaccins liquides | |

| Vaccins lyophilisés | ||

| Par type | Vivants atténués | |

| Inactivés | ||

| Sous-unitaires et conjugués | ||

| ARNm | ||

| Vecteurs viraux | ||

| Autres | ||

| Par approche | Préventif | |

| Thérapeutique | ||

| Par groupe d'âge | Pédiatrique | |

| Adulte | ||

| Gériatrique | ||

| Par canal de distribution | Public | |

| Privé | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des vaccins viraux ?

Le marché des vaccins viraux s'élevait à 55,2 milliards USD en 2026 et devrait atteindre 64,13 milliards USD d'ici 2031, avec un TCAC de 3,04 % sur la période 2026-2031.

Quel segment du marché des vaccins viraux se développe le plus rapidement ?

Les formulations lyophilisées progressent à un TCAC de 4,18 % car leur stabilité à température ambiante résout les lacunes de la chaîne du froid dans les régions émergentes.

Quelle est l'importance des plateformes à ARNm au sein du secteur des vaccins viraux ?

Bien que les produits sous-unitaires et conjugués soient encore en tête, les vaccins à ARNm affichent un TCAC de 4,39 %, remodelant les portefeuilles concurrentiels grâce à leur capacité de réponse rapide.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait croître à un TCAC de 4,08 % grâce à des investissements manufacturiers à grande échelle et à une politique industrielle favorable.

Quel rôle jouent les contrats de préparation aux pandémies dans la dynamique du marché ?

La constitution de stocks gouvernementaux garantit une demande de base et des prix premium pour les vaccins stables à température ambiante ou à réponse rapide, réduisant la volatilité des revenus pour les fournisseurs.

Dernière mise à jour de la page le: