Taille et part du marché de la construction d'infrastructures de transport au Qatar

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

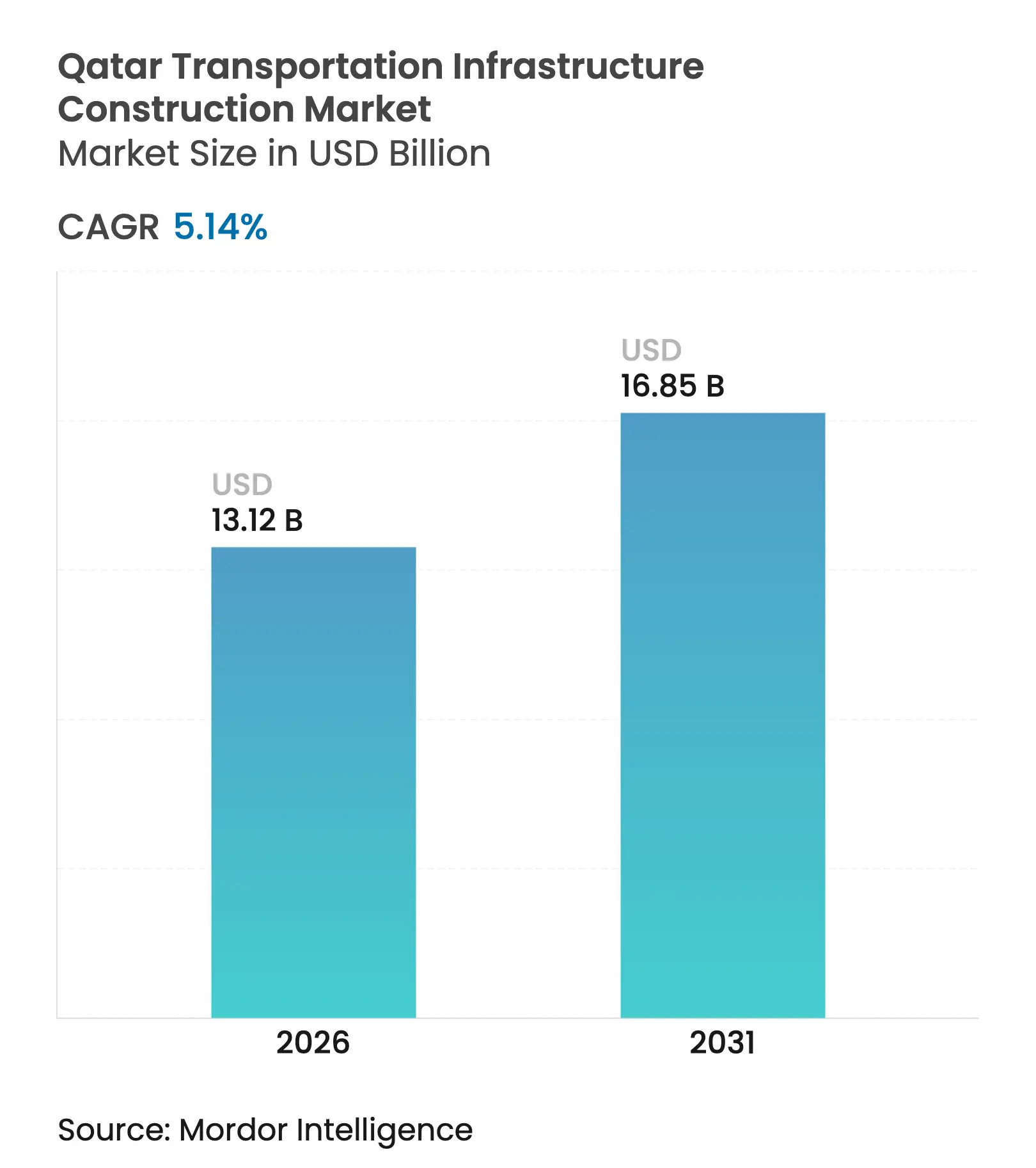

| Taille du Marché (2026) | 13.12 Milliards de dollars |

| Taille du Marché (2031) | 16.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.14% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction d'infrastructures de transport au Qatar par Mordor Intelligence

La taille du marché de la construction d'infrastructures de transport au Qatar devrait passer de 12,48 milliards USD en 2025 à 13,12 milliards USD en 2026 et devrait atteindre 16,85 milliards USD d'ici 2031, à un TCAC de 5,14 % sur la période 2026-2031. La troisième stratégie nationale de développement du Qatar et le plan quinquennal sans précédent de 22,2 milliards USD d'Ashghal soutiennent cette expansion régulière, réorientant les capitaux des actifs hérités de la Coupe du Monde vers des investissements de connectivité à long terme.[1]Agence de presse du Qatar, "Ashghal lance un plan d'infrastructure quinquennal de 22,2 milliards USD" Un financement public solide se conjugue à une participation croissante du secteur privé, tandis que les mandats de ville intelligente intègrent des couches numériques dans les actifs physiques, améliorant l'efficacité des projets et la durabilité. La volatilité des coûts des matériaux et les pénuries de main-d'œuvre qualifiée demeurent des risques pour les coûts et les délais, mais le soutien des fonds souverains et le financement par obligations vertes atténuent ces pressions et ouvrent des voies pour une construction alignée sur les objectifs climatiques.

Principaux enseignements du rapport

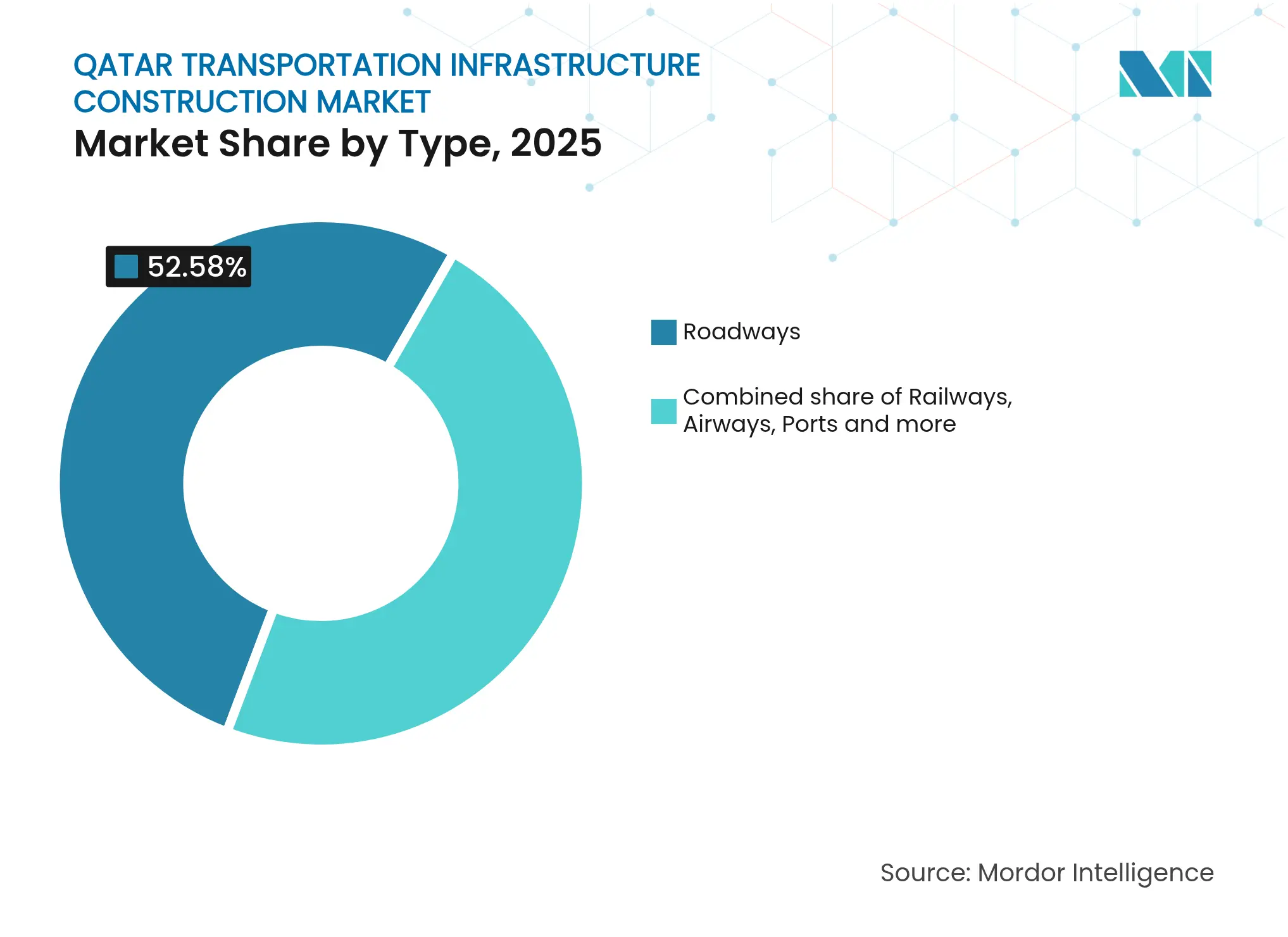

- Par type, les routes représentaient 52,58 % de la part du marché de la construction d'infrastructures de transport au Qatar en 2025 ; les chemins de fer devraient se développer à un TCAC de 6,06 % jusqu'en 2031, selon le ministère des Transports.

- Par type de construction, les nouvelles constructions représentaient 81,35 % de la taille du marché de la construction d'infrastructures de transport au Qatar en 2025, tandis que la rénovation progresse à un TCAC de 5,06 % jusqu'en 2031, selon l'Agence de presse du Qatar.

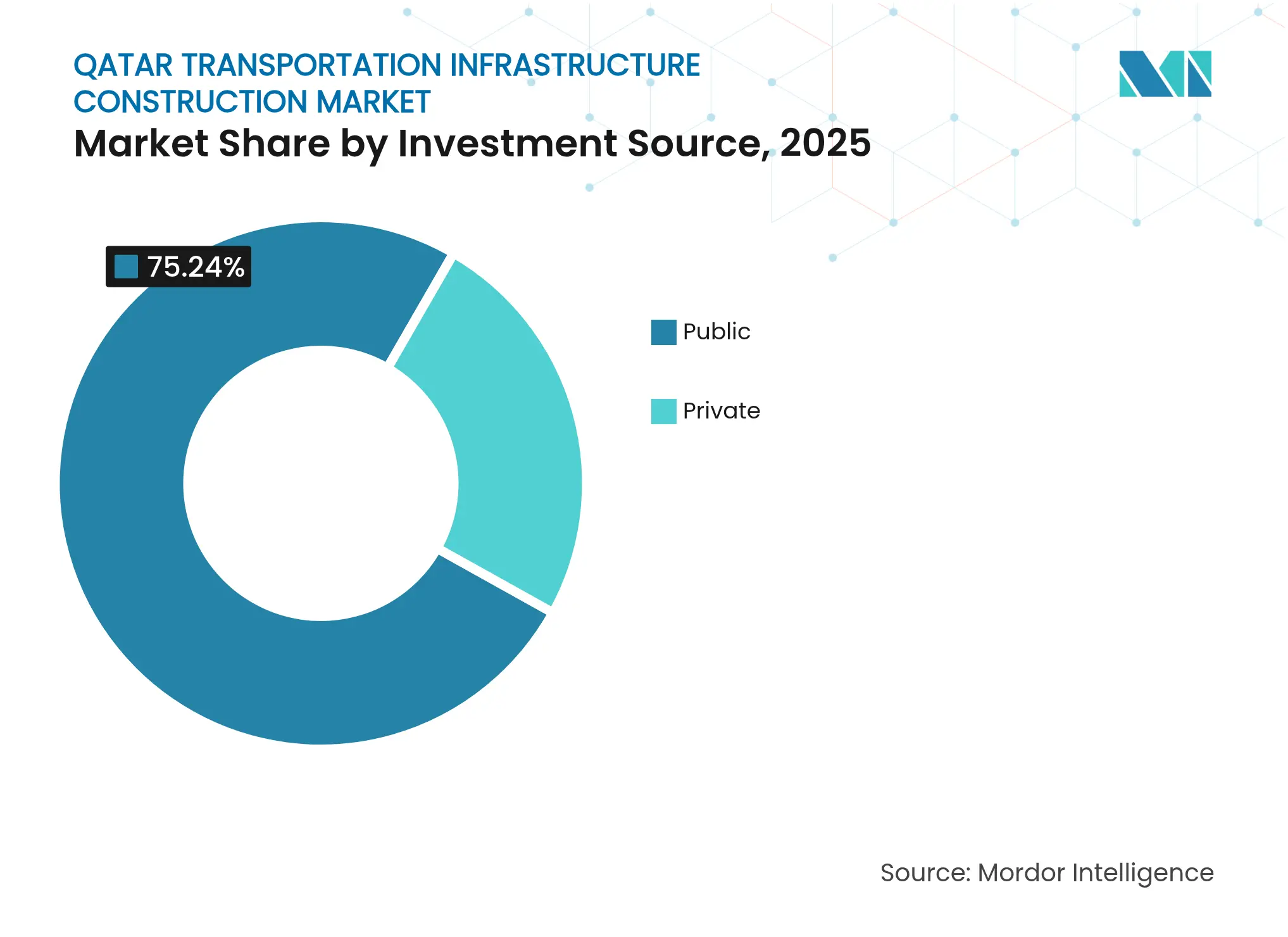

- Par source d'investissement, les dépenses publiques représentaient 75,24 % de la part du marché de la construction d'infrastructures de transport au Qatar en 2025 ; les capitaux privés progressent à un TCAC de 5,91 % jusqu'en 2031, selon Aninver.

- Par ville, Doha conservait 44,62 % de l'activité du marché en 2025, tandis qu'Al Daayen est la localité à la croissance la plus rapide avec un TCAC de 6,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la construction d'infrastructures de transport au Qatar

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dynamique de mobilité urbaine intégrant le métro et les transports multimodaux | +1.2% | Doha, Lusail, Al Rayyan | Moyen terme (2-4 ans) |

| Synergies du développement axé sur le transport en commun (TOD) | +0.8% | Doha, Lusail, Al Daayen | Long terme (≥ 4 ans) |

| Programmes nationaux de mise à niveau des autoroutes et des routes | +1.0% | National, accent sur les corridors nord | Court terme (≤ 2 ans) |

| Investissements majeurs dans les infrastructures aéroportuaires | +0.7% | Doha, retombées sur Al Rayyan | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dynamique de mobilité urbaine intégrant le métro et les transports multimodaux

L'ouverture de la ligne Turquoise du tramway de Lusail en janvier 2025 a bouclé un réseau de 19 km et 25 stations qui s'articule parfaitement avec le métro de Doha à 37 stations. Ensemble, ces systèmes offrent à 91,7 % des résidents un accès pratique aux transports en commun, le taux le plus élevé de la région MENA, et classent Doha parmi les leaders mondiaux en densité de réseau.[2]Ministère des Transports, "Jalons de l'intégration du métro de Doha et du tramway de Lusail" L'électrification totale de la flotte de bus, prévue pour 2030, stimule la construction de dépôts et de centres de recharge, élargissant le marché de la construction d'infrastructures de transport au Qatar. Les futures extensions du métro, notamment la ligne Bleue, nécessiteront un savoir-faire en tunnels profonds et des rénovations de stations, attirant des entrepreneurs spécialisés dans la mécanisation ferroviaire. La transition générale vers des nœuds multimodaux catalyse également la location commerciale, Qatar Rail lançant des appels d'offres pour des espaces commerciaux dans 12 stations.

Synergies du développement axé sur le transport en commun (TOD)

Le pipeline de développement de 250 milliards USD de Lusail City illustre comment le développement axé sur le transport en commun (TOD) valorise les terrains et amplifie la fréquentation, avec des promenades couvertes et des espaces publics adaptés au climat favorisant la fréquentation tout au long de l'année. Une plateforme de ville intelligente de 60 millions USD attribuée à ST Engineering superpose une surveillance pilotée par l'IA sur les services publics, la circulation et la sécurité, démontrant que l'infrastructure numérique est désormais indissociable du béton et de l'acier. Le TOD accroît les revenus hors tarifs grâce à des parkings intégrés, des passerelles piétonnes et des tours à usage mixte, élargissant le marché de la construction d'infrastructures de transport au Qatar au-delà des travaux civils traditionnels. L'approche mêle motifs culturels et mesures de confort thermique — tels que des couloirs ombragés — positionnant le TOD à la fois comme stratégie de mobilité et de création de lieux de vie.

Programmes nationaux de mise à niveau des autoroutes et des routes

Plus de 200 nouveaux ponts et 30 tunnels sont prévus dans le cadre du plan autoroutier du ministère des Transports, intégrant une signalisation intelligente et des bornes de recharge pour véhicules électriques. Les travaux dans le nord, autour d'Al Daayen, d'une valeur de 81,7 millions USD, améliorent déjà les liaisons avec le stade Al Bayt.[3]Autorité des travaux publics, "Projets de développement routier dans les municipalités du nord" Les conceptions doivent s'aligner sur le projet de chemin de fer du CCG, imposant des séparations de niveaux sophistiquées et des nœuds multimodaux qui élargissent le marché de la construction d'infrastructures de transport au Qatar. Les mises à niveau routières visent également une croissance du PIB du secteur logistique de 6,6 % d'ici 2030, en intégrant des capteurs IoT pour la surveillance des actifs afin de réduire les coûts du cycle de vie.

Investissements majeurs dans les infrastructures aéroportuaires

L'aéroport international Hamad a achevé les concourses D et E en mars 2025, portant la capacité à 65 millions de passagers et ajoutant 17 portes d'embarquement à contact direct. Les objectifs de certification GSAS 4 étoiles et LEED Or ont nécessité des matériaux à faible empreinte carbone et des systèmes CVC haute efficacité, renforçant la demande d'entrepreneurs spécialisés. L'expansion des installations cargo s'aligne sur la croissance du commerce électronique, tandis que les systèmes d'embarquement biométriques intègrent des compétences en génie civil et en technologies de l'information dans le secteur de la construction d'infrastructures de transport au Qatar. Le bilan de livraison anticipée de l'aéroport renforce la confiance dans les prochains projets de terminaux et de pistes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Inflation persistante des coûts des matériaux importés | -1.1% | National, impact plus élevé à Doha et Lusail | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre qualifiée dans les travaux de transport spécialisés | -0.9% | National, aigu dans les projets d'Al Daayen | Moyen terme (2-4 ans) |

| Risques géopolitiques freinant l'investissement étranger à long terme | -0.6% | National, affecte les entrepreneurs internationaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Inflation persistante des coûts des matériaux importés

Les prix mondiaux de l'acier et du ciment restent volatils, les variables externes expliquant 41 % de la variance des coûts pour les projets qatariens. Ashghal a débloqué 5,8 milliards USD de soutien sectoriel et lancé un programme de valeur locale pour développer l'approvisionnement local. Les entrepreneurs privilégient désormais les contrats d'approvisionnement à volume fixe et les achats anticipés de matériaux, mais les offres en partenariat public-privé intègrent toujours le risque d'inflation, modérant les perspectives de marge du marché de la construction d'infrastructures de transport au Qatar. Un indice national des matériaux proposé pourrait stabiliser la budgétisation, mais attend encore son adoption formelle.

Pénuries de main-d'œuvre qualifiée dans les travaux de transport spécialisés

Les chantiers de tunnels ferroviaires souterrains, les systèmes de villes intelligentes et les installations aéronautiques haut de gamme nécessitent des compétences avancées disponibles en quantité limitée. Le stress financier des entrepreneurs, cité comme principal déclencheur de retards, est souvent lié aux coûts salariaux élevés pour des experts rares. Les programmes d'inclusion gouvernementaux visent la montée en compétences de base pour 1,5 million de travailleurs migrants, mais les savoir-faire complexes en creusement de tunnels et en intégration de systèmes restent tributaires des expatriés. Les goulets d'étranglement dans le traitement des visas et l'attrition liée à la pandémie maintiennent une concurrence serrée pour les talents, freinant l'élan de croissance du marché de la construction d'infrastructures de transport au Qatar durant les années de déploiement intense.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les routes ancrent la demande tandis que les chemins de fer accélèrent

Les routes ont capté 52,58 % de la part du marché de la construction d'infrastructures de transport au Qatar en 2025, reflétant les mises à niveau continues des autoroutes et un réseau de 8 500 km en maintenance permanente. Les investissements se poursuivent dans les voies intelligentes, les échangeurs à grande capacité et les corridors de recharge pour véhicules électriques qui prolongent la durée de vie des actifs et réduisent la congestion. Les entrepreneurs expérimentés dans la gestion phasée du trafic trouvent des charges de travail régulières à mesure que Doha et les municipalités du nord modernisent les carrefours pour faire face à l'urbanisation croissante.

Le segment ferroviaire, bien que plus modeste, est le plus dynamique avec un TCAC de 6,06 % prévu jusqu'en 2031, grâce au chemin de fer du CCG et aux extensions du métro domestique. Les commandes de matériel roulant, la signalisation CBTC et les complexes de stations souterraines augmentent l'intensité capitalistique par kilomètre de ligne, élargissant la taille du marché de la construction d'infrastructures de transport au Qatar au niveau des projets. Des synergies intersegments émergent lorsque les stations génèrent des commerces à usage mixte, favorisant les contrats de conception-construction-exploitation-maintenance. Des spécialistes internationaux en tunneliers et en portes palières de quai s'associent à des entreprises locales pour respecter les quotas de localisation de Qatar Rail.

Par type de construction : les nouvelles constructions dominent mais les rénovations prennent de l'ampleur

Les nouvelles constructions représentaient 81,35 % de la part du marché de la construction d'infrastructures de transport au Qatar en 2025, portées par le plan quinquennal de 22,2 milliards USD d'Ashghal et le pipeline de projets en zone vierge de Lusail. La viabilisation massive de terrains citoyens, les nouveaux alignements d'eaux usées et les boucles autoroutières continuent de récompenser les entreprises disposant de grandes flottes d'équipements et d'une capacité de coordination de mégaprojets.

Les travaux de rénovation et de modernisation progressent en parallèle à un TCAC de 5,06 % jusqu'en 2031. La mise à niveau des anciennes autoroutes avec des systèmes de transport intelligents, la réfection des toitures des stations de métro pour améliorer l'efficacité énergétique et les rénovations de terminaux selon les normes LEED diversifient les sources de revenus dans le secteur de la construction d'infrastructures de transport au Qatar. La construction modulaire et l'impression 3D expérimentées dans le programme d'écoles en partenariat public-privé réduisent les risques de calendrier et signalent un virage plus large vers des méthodes de construction industrialisées.

Par source d'investissement : les capitaux publics dominent, les financements privés gagnent du terrain

Les dépenses publiques ont fourni 75,24 % de la taille du marché de la construction d'infrastructures de transport au Qatar en 2025, les flux des fonds souverains assurant la continuité des actifs stratégiques. Les allocations à grande échelle protègent le pipeline des baisses de prix des matières premières et des chocs géopolitiques, maintenant des calendriers d'appels d'offres prévisibles pour les entrepreneurs de premier rang.

Le financement privé, dont la croissance est projetée à un TCAC de 5,91 % jusqu'en 2031, est dynamisé par la loi sur les partenariats public-privé 12/2020 et le lancement inaugural d'obligations vertes de 2,5 milliards USD. Les modèles de concession couvrant les écoles, les eaux usées et les parkings s'étendent désormais aux commerces adjacents aux transports en commun et aux parcs logistiques. Les paiements de disponibilité à long terme rassurent les prêteurs, favorisant une participation plus large et élargissant le marché de la construction d'infrastructures de transport au Qatar.

Analyse géographique

Le marché de la construction d'infrastructures de transport au Qatar est géographiquement concentré mais se disperse progressivement. Doha, avec une part de 44,62 % en 2025, reste l'ancre en raison de l'expansion de son aéroport, de la densification du métro et des principaux quartiers gouvernementaux. La réfection continue des routes artérielles et des couloirs de services publics maintient un flux régulier de lots de génie civil. Al Rayyan, adjacente, capitalise sur les débordements de population et les infrastructures de la Coupe du Monde, tout en maintenant une demande stable pour les artères résidentielles et les installations de bus de rabattement.

Vers le nord, Al Daayen bénéficie de la trajectoire de TCAC la plus rapide à 6,02 % à mesure que les échangeurs autoroutiers, les alignements ferroviaires et les zones logistiques y convergent. Sa proximité avec les portes d'entrée saoudiennes et le champ industriel North Field alimente la demande de routes pour transport lourd et de cours intermodales. Lusail, construite de toutes pièces, intègre des cadres TIC et une architecture adaptée au climat, incarnant le tournant de l'État vers des actifs numériques-physiques intégrés. Les zones portuaires du sud et de l'ouest se concentrent sur les travaux d'expansion du GNL et les postes à quai pour vrac, maintenant des opportunités marines et de génie civil lourd malgré leur éloignement des centres métropolitains.

À l'échelle régionale, les mises à niveau de connectivité positionnent le Qatar comme un nœud central du Golfe malgré les vents contraires de la chaîne d'approvisionnement. Les liaisons terrestres vers le chemin de fer du CCG, renforcées par des constructions de ports intelligents et d'entrepôts réfrigérés, soutiennent l'aspiration de Doha à une croissance du PIB logistique de 6,6 % d'ici 2030. Collectivement, ces projets propagent la demande sur l'ensemble du marché de la construction d'infrastructures de transport au Qatar, distribuant les charges de travail aux villes secondaires et aux clusters industriels ruraux.

Paysage concurrentiel

Les grands groupes internationaux et les acteurs nationaux compétents — tels que Qatar Rail, Ashghal, HBK Contracting Company W.L.L, Qatari Diar et Midmac Contracting Company W.L.L — façonnent une arène modérément fragmentée. Le contrat EPC de compression offshore de 4 milliards USD remporté par Larsen & Toubro illustre comment l'envergure et l'expertise en ingénierie-approvisionnement-construction permettent de décrocher des méga-contrats. Consolidated Contractors Company s'appuie sur son expérience dans le GNL pour verrouiller les lots de projets existants, tandis que Webuild et Bouygues convoitent les lots de tunnels et de viaducs qui correspondent à leurs compétences fondamentales.

Les appels d'offres à orientation numérique séparent de plus en plus les leaders des retardataires. La plateforme de ville intelligente de ST Engineering pour Lusail illustre comment la fusion des technologies opérationnelles et informatiques peut débloquer de nouvelles sources de revenus.[4]Smart Cities World, "ST Engineering remporte le contrat de la plateforme de ville intelligente de Lusail" Les acteurs locaux établis HBK Contracting et Midmac Contracting protègent leur part locale grâce à une mobilisation agile, des relations gouvernementales et des équipes certifiées GSAS, mais investissent désormais dans la modélisation des données du bâtiment et les relevés par drone pour rester compétitifs.

La résilience de la chaîne d'approvisionnement et les références en construction verte prennent de l'importance dans la notation des appels d'offres. Plus de 2 400 projets qatariens ont obtenu des certifications GSAS, obligeant les entreprises à proposer des mélanges de béton à faible empreinte carbone et des systèmes CVC économes en énergie. Les structures de consortium équilibrant des fournisseurs de technologies offshore avec des sous-traitants locaux sont devenues courantes pour respecter les quotas de localisation et atténuer les risques d'importation, élevant subtilement le niveau de compétitivité sur l'ensemble du marché de la construction d'infrastructures de transport au Qatar.

Leaders du secteur de la construction d'infrastructures de transport au Qatar

Qatar Rail

Ashghal

HBK Contracting Company W.L.L

Qatari Diar

Midmac Contracting Company W.L.L.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : L'aéroport international Hamad a achevé les concourses D et E, portant la capacité à 65 millions de passagers.

- Mai 2025 : Larsen & Toubro a remporté un contrat EPC de compression offshore de 4 milliards USD pour QatarEnergy.

- Janvier 2025 : Le Qatar inaugure officiellement la ligne Turquoise du tramway de Lusail, marquant l'achèvement du réseau de transport urbain de 19 kilomètres.

- Janvier 2025 : Le Qatar émet avec succès une obligation verte de 2,5 milliards USD pour faire avancer les initiatives nationales d'infrastructure durable.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, nous définissons le marché de la construction d'infrastructures de transport au Qatar comme l'ensemble des travaux en capital visant à construire ou à mettre à niveau substantiellement des actifs fixes permettant la mobilité routière, ferroviaire, aérienne et maritime, mesurés par la valeur des contrats exécutés au Qatar et exprimés en USD constants de 2024.

Exclusions du périmètre : nous excluons délibérément la maintenance courante, les achats de matériel roulant et les projets purement immobiliers.

Aperçu de la segmentation

- Par type

- Routes

- Chemins de fer

- Voies aériennes

- Ports et voies navigables intérieures

- Par type de construction

- Nouvelle construction

- Rénovation

- Par source d'investissement

- Public

- Privé

- Par villes clés

- Doha

- Al Rayyan

- Al Daayen

- Lusail

- Reste du Qatar

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous nous entretenons avec des planificateurs de travaux publics, des estimateurs en ingénierie-approvisionnement-construction et des opérateurs logistiques à Doha, Lusail et Al Rayyan. Leurs contributions permettent de tester les hypothèses de coûts unitaires, de révéler les primes liées aux avenants et de signaler les décalages probables dans le calendrier des partenariats public-privé. De courtes enquêtes en ligne auprès des entrepreneurs de premier rang valident les courbes d'inflation des coûts.

Recherche documentaire

Nous commençons par les piliers de données ouvertes : les registres de contrats de l'Autorité de planification et de statistiques, les bulletins d'appels d'offres d'Ashghal, les tableaux de trafic de l'Autorité de l'aviation civile, les manifestes de fret du port Hamad et les ensembles de données macroéconomiques du FMI. Nous les enrichissons ensuite avec des rapports annuels, des prospectus d'obligations, des journaux officiels parlementaires et des bibliothèques payantes telles que D&B Hoovers et Dow Jones Factiva. Ce mélange nous permet de retracer les flux de dépenses, les coûts unitaires et les taux de construction historiques.

Ensuite, nous analysons les lignes commerciales d'UN Comtrade, les cartes de projets de la plateforme BIM Qatar et les dépôts de brevets en tunnelage via Questel pour cadrer l'intensité matérielle et la diffusion technologique. De nombreuses autres sources publiques et payantes alimentent notre recherche documentaire, mais la liste ci-dessus n'est qu'illustrative.

Dimensionnement du marché et prévisions

Un modèle descendant alloue les enveloppes budgétaires quinquennales par type. Des vérifications par kilomètre de route × coût, des cumuls par mètre de quai et des contrôles de projets de piste viennent ensuite ancrer les totaux. Les principaux moteurs comprennent l'indexation du diesel, les prix de l'acier importé, la croissance du trafic passagers et les cycles d'attribution des partenariats public-privé. Nous appliquons une régression multivariée avec des superpositions ARIMA pour projeter les valeurs 2025-2030. Les lacunes dans les données des sous-segments sont comblées par des coefficients moyens d'État tirés de récents clusters d'attribution.

Validation des données et cycle de mise à jour

Les résultats passent trois contrôles : indicateurs de variance entre séries, révision par les pairs d'analystes seniors et vérification par le client. Les rapports sont actualisés annuellement, avec des ajustements intermédiaires chaque fois que des changements significatifs de politique ou d'appels d'offres surviennent. Une nouvelle vérification est effectuée avant la livraison.

Pourquoi notre référence de la construction d'infrastructures de transport au Qatar mérite confiance

Les estimations publiées divergent parce que les entreprises choisissent des périmètres, des bases de change et des cadences d'actualisation différents. Nous nous ancrons sur les dépenses de construction exécutées et excluons les opérations et la maintenance, offrant une vision claire axée uniquement sur la construction.

D'autres études regroupent souvent la maintenance, appliquent une escalade agressive ou convertissent les budgets en riyals à des taux obsolètes. Les analystes de Mordor fixent le taux de change aux références de mi-année de la Banque centrale du Qatar et révisent l'escalade trimestriellement.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal écart moteur |

|---|---|---|

| 12,48 milliards USD (2025) | ||

| 16,80 milliards USD (2024) | Consultance mondiale A | Inclut les réparations mineures, escalade selon l'IPC global |

| 35,00 milliards USD (2023) | Recherche sectorielle B | Inclut le matériel roulant, regroupe les attributions de partenariats public-privé pluriannuels |

En résumé, nous fournissons une référence équilibrée et traçable que les décideurs peuvent reproduire et en laquelle ils peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la construction d'infrastructures de transport au Qatar en 2026 ?

Le marché est évalué à 13,12 milliards USD en 2026

Quel segment détient la plus grande part de marché ?

Les routes dominent avec 52,58 % de l'activité du marché en 2025, soutenues par des mises à niveau continues des autoroutes et des modernisations de routes intelligentes.

Quel segment connaît la croissance la plus rapide ?

Les chemins de fer affichent la croissance la plus élevée, progressant à un TCAC de 6,06 % de 2026 à 2031, à mesure que le chemin de fer du CCG et les extensions du métro avancent.

Quelle ville est la géographie à la croissance la plus rapide ?

Al Daayen enregistre l'expansion la plus rapide avec un TCAC de 6,02 % jusqu'en 2031, portée par les autoroutes du corridor nord et le projet de liaison avec le chemin de fer du CCG.

Quels sont les principaux moteurs de croissance sur la période de prévision ?

Les projets de mobilité urbaine intégrée, les développements axés sur le transport en commun, les mises à niveau à grande échelle des autoroutes et l'expansion de la capacité de l'aéroport international Hamad stimulent la demande.

Comment l'investissement privé modifie-t-il le paysage du financement ?

Bien que les dépenses publiques représentent encore 75,24 % des dépenses, les capitaux privés progressent à un TCAC de 5,91 % grâce au cadre de partenariat public-privé du Qatar et à l'émission récente d'obligations vertes de 2,5 milliards USD.

Dernière mise à jour de la page le: