Taille et part du marché européen de la construction modulaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 19.39 Milliards de dollars |

| Taille du Marché (2026) | 20.29 Milliards de dollars |

| Taille du Marché (2031) | 25.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.63% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de la construction modulaire par Mordor Intelligence

La taille du marché européen de la construction modulaire est estimée à 20,29 milliards USD en 2026, en progression par rapport à la valeur de 2025 de 19,39 milliards USD, avec des projections pour 2031 s'établissant à 25,49 milliards USD, croissant à un TCAC de 4,63 % sur la période 2026-2031. La construction modulaire en Europe prend de l'élan grâce à sa capacité à accélérer les calendriers de livraison et à soutenir les programmes de logement, avec des carnets de commandes résilients malgré un ralentissement de la production globale du secteur de la construction. Les investisseurs considèrent ce secteur comme une opportunité de croissance structurelle, ce qui stimule les investissements dans les capacités d'usine et l'innovation en matière de conception. Les fabricants de taille intermédiaire subissent une pression pour se développer rapidement afin de rivaliser avec les grands acteurs établis et les acteurs de niche. Si l'acier domine le marché actuel, les opportunités offertes par les systèmes en béton et hybrides indiquent un avenir avec des solutions matérielles diversifiées. Les marchés clés tels que le Royaume-Uni, l'Allemagne, les pays nordiques et les pôles d'Europe de l'Est bénéficient d'incitations politiques, d'objectifs de durabilité et de pénuries de main-d'œuvre qualifiée. Le Royaume-Uni, qui détient une part de marché de 22 % en 2024, est bien positionné pour une croissance supplémentaire grâce aux outils numériques de délivrance de permis et à la mise à jour de la réglementation en matière de sécurité. L'évolution vers des bâtiments modulaires permanents dans le logement social et les soins de santé, associée à des modèles de risque révisés par les assureurs et les prêteurs, réduit les coûts de financement et oriente les investissements dans la chaîne d'approvisionnement vers des modèles à intégration verticale pour répondre à la demande multi-pays.

Principaux enseignements du rapport

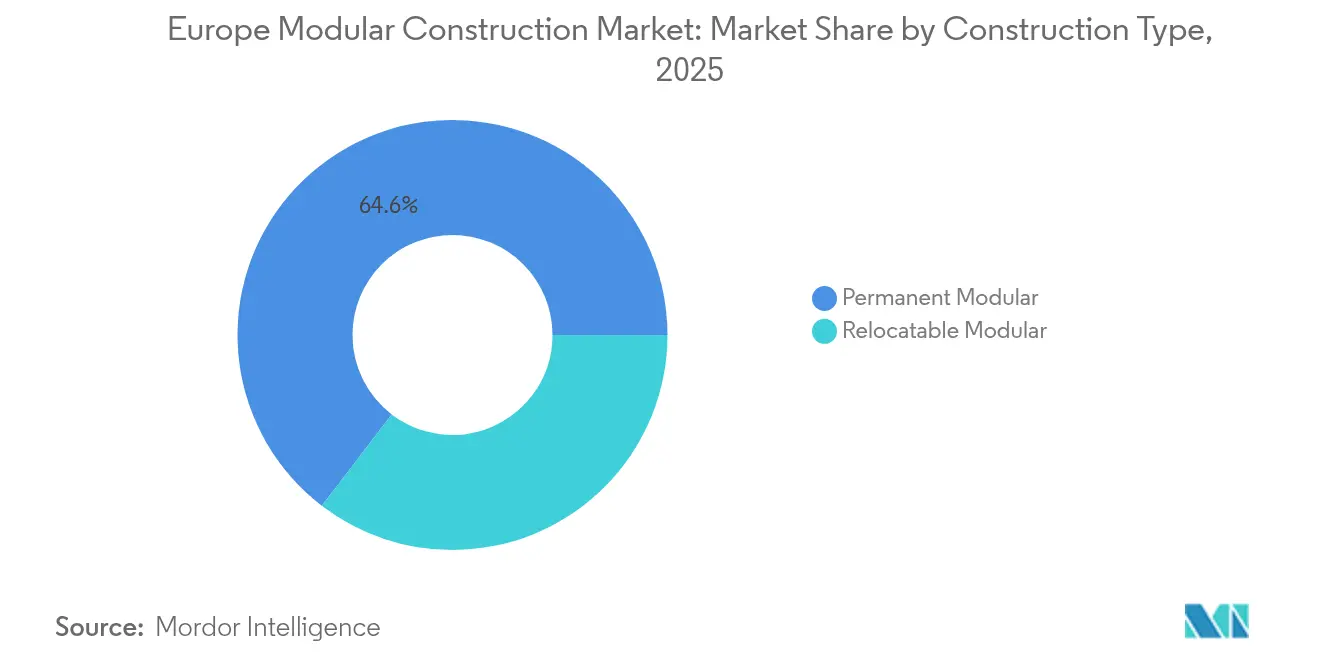

- Par type de construction, le modulaire permanent a dominé avec 64,60 % de la part du marché européen de la construction modulaire en 2025, et constitue le type à la croissance la plus rapide avec un TCAC de 5,17 % jusqu'en 2031.

- Par matériau, l'acier a détenu 47,70 % de la part du marché européen de la construction modulaire en 2025, et devrait se développer à un TCAC de 5,54 % jusqu'en 2031.

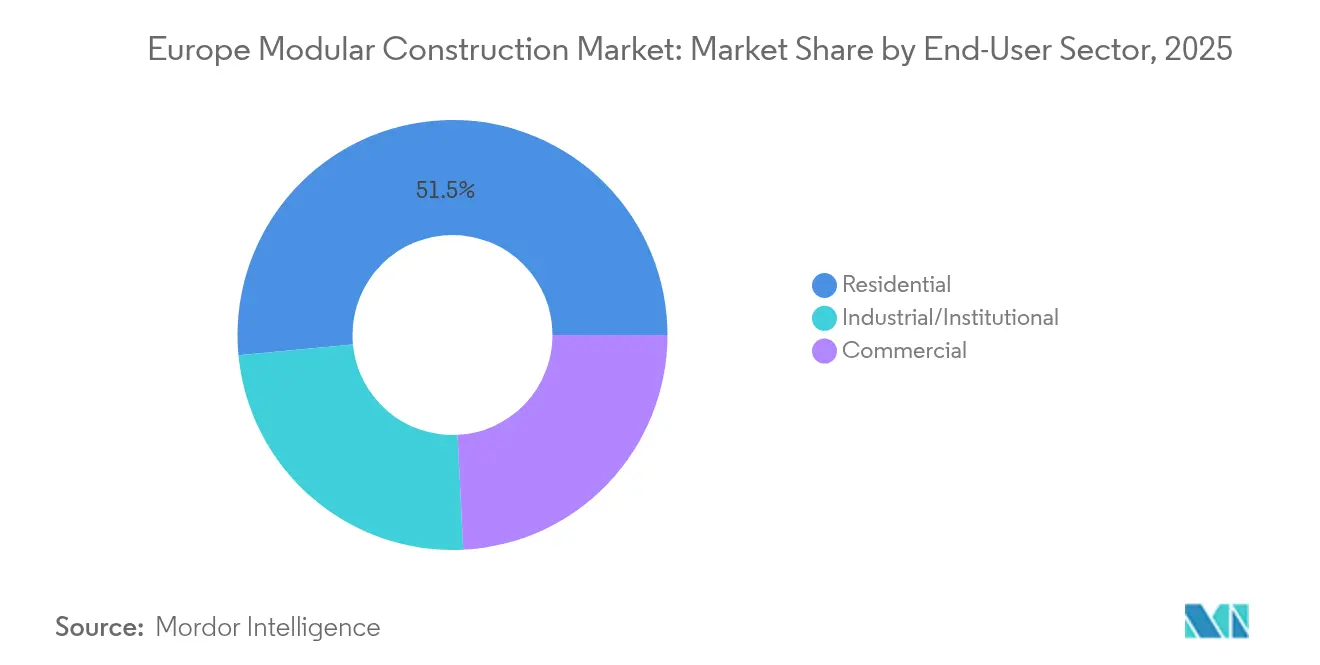

- Par secteur utilisateur final, le résidentiel a représenté 51,50 % de la taille du marché européen de la construction modulaire en 2025 ; l'industriel/institutionnel progresse à un TCAC de 5,38 % jusqu'en 2031.

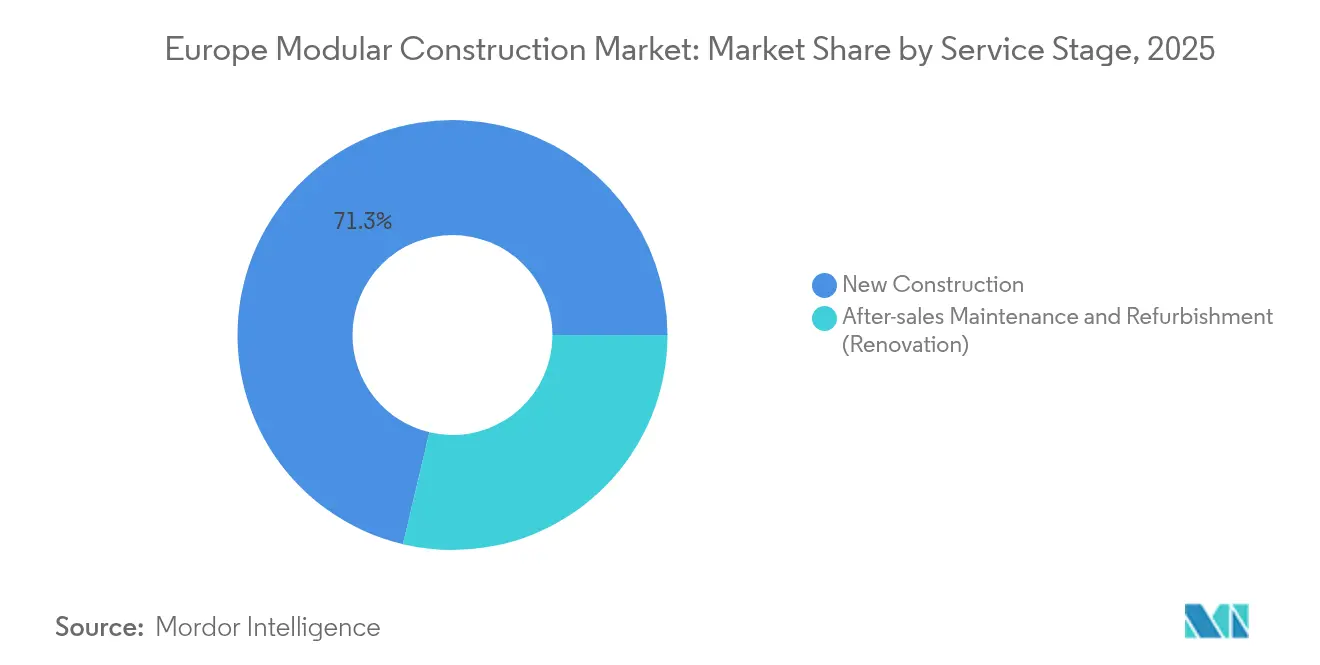

- Par phase de service, la nouvelle construction a dominé avec 71,30 % de la part du marché européen de la construction modulaire en 2025 ; la maintenance après-vente devrait se développer à un TCAC de 5,27 % jusqu'en 2031.

- Par région, le Royaume-Uni a capté 21,80 % de la part du marché européen de la construction modulaire en 2025 et devrait croître au TCAC régional le plus élevé de 7,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen de la construction modulaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Initiatives gouvernementales favorables à la construction modulaire | +1.20% | Royaume-Uni, Allemagne, France, pays nordiques | Moyen terme (2 à 4 ans) |

| Demande croissante de structures temporaires/portables | +0.80% | Paneuropéen, plus fort au Royaume-Uni | Court terme (≤ 2 ans) |

| Réduction significative des délais de projet | +1.00% | Paneuropéen | Court terme (≤ 2 ans) |

| Solutions de main-d'œuvre hors site compensant le vieillissement de la main-d'œuvre en Europe | +0.70% | Allemagne, Royaume-Uni, pays nordiques | Moyen terme (2 à 4 ans) |

| Accent sur la durabilité et la réduction des émissions de carbone | +1.10% | Paneuropéen, plus fort dans les pays nordiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Initiatives gouvernementales favorables à la construction modulaire

Le soutien politique se traduit régulièrement en contrats réels sur les marchés principaux. La consultation sur la norme Future Homes Standard au Royaume-Uni, achevée en 2024, établit des seuils de performance énergétique que les systèmes modulaires atteignent à moindre coût, et qui incitent les promoteurs à opter pour des solutions hors site. Le programme allemand de construction neuve respectueuse du climat de la KfW oriente les prêts subventionnés par l'État vers des logements à faible émission de carbone, favorisant indirectement la précision industrielle qui réduit les ponts thermiques. Une conclusion claire est que les gouvernements associent le soutien financier à des résultats environnementaux mesurables, récompensant ainsi les fabricants capables de documenter les économies de carbone.

Demande croissante de structures temporaires/portables

Les entreprises considèrent désormais les modules déplaçables comme des actifs stratégiques qui résolvent la volatilité des espaces sans engager de lourdes obligations de bail à long terme. Les flottes locatives destinées à l'éducation, aux soins de santé et aux usages industriels légers sont redéployées plus fréquemment, signalant que la proposition de valeur est passée de l'économie de coûts à l'agilité opérationnelle. Des prestataires tels qu'Algeco ont élargi les limites de hauteur des produits à quatre étages, ce qui signifie qu'un plus large éventail d'applications peut être desservi sans ingénierie sur mesure. La conclusion est que des taux d'utilisation plus élevés améliorent discrètement les rendements du capital sur le marché européen de la construction modulaire.

Réduction significative des délais de projet

La fabrication en usine peut comprimer les calendriers globaux jusqu'à de moitié, et les promoteurs traduisent le temps économisé en une reconnaissance anticipée des revenus ou en une réduction des charges de financement intermédiaire. Les hôpitaux mis en service pendant la pandémie ont démontré que les surfaces de plancher achevées pouvaient être remises plusieurs semaines plus tôt que les constructions en maçonnerie traditionnelle, validant l'approche modulaire pour les infrastructures critiques. Cette expérience a modifié les critères de passation des marchés, la rapidité étant désormais pondérée aussi fortement que le prix et l'esthétique. Une conclusion émergente est que les délais accélérés augmentent indirectement la capacité volumétrique de construction pour les entrepreneurs surchargés.

Accent sur la durabilité et la réduction des émissions de carbone

La précision industrielle réduit les déchets à des pourcentages à un seul chiffre, et l'optimisation des matériaux réduit le carbone incorporé par rapport aux constructions conventionnelles. Les essais d'acier sans combustibles fossiles, tels que le bâtiment concept SSAB-Parmaco prévu pour 2025[1]SSAB AB, "SSAB et Parmaco s'associent pour construire le premier bâtiment concept en acier sans combustibles fossiles au monde," ssab.com , illustrent comment la construction modulaire peut s'aligner sur les engagements de neutralité carbone des entreprises. Par ailleurs, les données sur le cycle de vie indiquent que les logements modulaires peuvent coûter sensiblement moins cher à chauffer, amplifiant leur attrait dans une Europe sensible aux prix de l'énergie. L'implication est que les qualités de durabilité deviennent un facteur de différenciation décisif pour remporter des appels d'offres du secteur public.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Certification fragmentée au niveau national (BBA, Avis Technique, ETA) ralentissant l'approvisionnement transfrontalier | -1.00% | Paneuropéen, plus aigu aux frontières | Moyen terme (2 à 4 ans) |

| Investissement initial élevé | -0.90% | Paneuropéen | Court terme (≤ 2 ans) |

| Limitations de conception | -0.60% | Paneuropéen, moins dans les pays nordiques | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Certification fragmentée au niveau national ralentissant l'approvisionnement transfrontalier

Les différentes homologations nationales — BBA au Royaume-Uni, Avis Technique en France, et ETA pour les produits non standard — contraignent les fournisseurs à naviguer dans de multiples régimes d'essai, ce qui engendre des délais et des coûts supplémentaires. Les services de double marquage CE et UKCA proposés par des organismes tels que Bureau Veritas[2]Bureau Veritas, "Bureau Veritas et le British Board of Agrément s'associent pour offrir au secteur des produits de construction un double marquage," group.bureauveritas.com atténuent le problème mais nécessitent tout de même une documentation en double. Les petites entreprises se limitent souvent aux marchés domestiques, ce qui restreint involontairement les économies d'échelle à travers l'Europe. Une conclusion immédiate est que les entreprises maîtrisant la complexité réglementaire acquièrent un avantage concurrentiel défensif dans les opportunités d'exportation.

Limitations de conception

Les perceptions historiques d'unités modulaires « en forme de boîte » persistent, pourtant des projets primés comme le pavillon d'études reconfigurable de Braunschweig montrent comment des grilles flexibles peuvent libérer la créativité architecturale. Les avancées dans la technologie d'assemblage permettent de plus grandes portées et des traitements de façade variés, réduisant l'écart visuel entre les options modulaires et les constructions sur site. Les clients commencent à comprendre que la standardisation réside principalement dans les structures porteuses cachées, et non dans l'aspect extérieur. Par conséquent, la liberté de conception s'élargit parallèlement aux perfectionnements techniques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Type de construction : les solutions permanentes gagnent en dynamisme

Les bâtiments modulaires permanents représentent 64,60 % de la taille du marché européen de la construction modulaire en 2025 et devraient se développer à un TCAC de 5,17 % jusqu'en 2031, dépassant la moyenne sectorielle. La demande provient de la conviction croissante que les logements, les écoles et les cliniques construits en usine offrent des performances durables équivalentes aux structures traditionnelles. Les promoteurs reconnaissent que les évaluations bancaires acceptent désormais de plus en plus les modules permanents à parité totale avec la maçonnerie, ce qui supprime un obstacle historique au financement. L'essor de ce segment implique que les usines devront passer de courtes séries de production à une fabrication en flux continu pour répondre aux attentes en matière de volume.

Une observation connexe est que l'innovation produit se concentre sur des structures hybrides acier-bois qui allient résistance et carbone incorporé réduit, signalant des palettes de matériaux plus diversifiées à l'avenir. Alors que les collectivités locales et les associations de logement poursuivent des objectifs d'efficacité énergétique, les solutions modulaires permanentes deviennent la solution par défaut pour atteindre des enveloppes thermiques rigoureuses dans les limites budgétaires. La conclusion est que les urbanistes pourraient bientôt référencer directement les typologies volumétriques dans les directives de zonage, généralisant davantage cette approche.

Matériau : l'acier mène l'innovation et la croissance

Les modules en acier détiennent 47,70 % de la part du marché européen de la construction modulaire en 2025 et affichent la croissance la plus rapide avec un TCAC de 5,54 % jusqu'en 2031. Des rapports résistance/poids supérieurs permettent de plus grands intérieurs sans colonnes, favorisant les bureaux en open space et les baies de soins de santé adaptables. Les essais pionniers d'acier sans combustibles fossiles mentionnés précédemment suggèrent que les émissions associées aux structures en acier pourraient diminuer significativement, renforçant le discours de durabilité du matériau. Une conclusion immédiate est que les fabricants capables de s'approvisionner tôt en billettes d'acier à faible empreinte carbone bénéficieront du statut de fournisseur privilégié pour les projets verts.

Le béton reste un concurrent essentiel pour les tours modulaires de grande hauteur où la masse améliore les performances acoustiques et anti-incendie, tandis que les innovations dans les mélanges de liants alcali-activés ouvrent la voie à des processus à faible teneur en CO₂. Les éléments en composite plastique, bien que représentant la plus petite part, occupent des niches dans les environnements sujets à la corrosion, comme les centres de données côtiers. Collectivement, cette diversité de matériaux réduit le risque d'approvisionnement et permet aux architectes d'adapter les spécifications aux contraintes du site, laissant présager une flexibilité de conception accrue dans l'ensemble du secteur.

Secteur utilisateur final : la domination du résidentiel face à la croissance industrielle

Les applications résidentielles représentent 51,50 % de la taille du marché européen de la construction modulaire en 2025, nourries par des déficits de logements aigus et des objectifs de construction ambitieux au Royaume-Uni et dans d'autres États. Les systèmes modulaires offrent des plans d'étage reproductibles qui satisfont aux critères de logement abordable tout en comprimant les cycles de livraison, libérant ainsi de la capacité pour des projets supplémentaires. Une conclusion subtile est que les constructeurs de logements en volume forment des alliances avec des usines de modules pour réserver des créneaux et garantir le flux de pipeline, à l'image de la logistique automobile en flux tendu.

Le sous-secteur industriel/institutionnel, bien que plus modeste aujourd'hui, devrait croître à un TCAC de 5,38 % jusqu'en 2031, porté par les expansions de soins de santé et les usines de fabrication avancée qui valorisent la prévisibilité. Les salles blanches biopharma et les gigafactories de batteries choisissent des assemblages sous-fab modulaires pour respecter des délais de mise en service agressifs, transformant ce qui était autrefois une solution de niche en un choix stratégique par défaut. En pratique, cette diversification réduit la dépendance aux cycles résidentiels et lisse la volatilité des revenus pour les fournisseurs.

Phase de service : la nouvelle construction domine tandis que la réhabilitation s'accélère

Les nouvelles constructions représentent 71,30 % de la part du marché européen de la construction modulaire en 2025, mais les services de réhabilitation s'accélèrent à un TCAC de 5,27 % qui dépasse légèrement la croissance de la nouvelle construction. Le patrimoine immobilier vieillissant du secteur public est propice au sur-bardage modulaire et aux extensions volumétriques qui minimisent les perturbations des activités quotidiennes. Les jumeaux numériques de conception permettent des relevés précis de l'existant, permettant aux installateurs de préfabriquer des unités de rénovation qui s'assemblent sur les façades avec des tolérances minimales. Les projets de réhabilitation fournissent une charge de travail contra-cyclique lorsque les nouvelles constructions marquent une pause.

Les forfaits de maintenance après-vente intègrent désormais des tableaux de bord énergétiques basés sur l'IoT, transformant les fournisseurs de modules en partenaires de service à long terme plutôt qu'en entrepreneurs ponctuels. Des exemples tels que la plateforme PHOENIX réalisant des économies d'énergie à deux chiffres en pourcentage soulignent la valeur de l'optimisation basée sur les données. À mesure que les réductions de dépenses d'exploitation prennent de l'importance pour les propriétaires d'actifs, les contrats de maintenance pourraient évoluer vers des revenus par abonnement pour les entreprises modulaires, lissant les flux de trésorerie et renforçant l'attrait pour les investisseurs.

Analyse géographique

Le Royaume-Uni représente 21,80 % de la part du marché européen de la construction modulaire en 2025 et devrait progresser à un TCAC de 7,12 % jusqu'en 2031, bien au-dessus du taux de croissance continental. La demande est alimentée par des besoins de logement aigus et un environnement réglementaire proactif qui récompense les solutions préfabriquées à haute efficacité énergétique. Les défaillances médiatisées de certaines jeunes entreprises ont affiné l'attention des investisseurs sur la solidité de la capitalisation, ce qui signifie que les futures additions de capacité pourraient provenir de coentreprises entre des entrepreneurs établis et des fonds de capital-investissement. Par conséquent, le paysage concurrentiel se consolide même si la demande progresse, signalant une phase de maturité du marché.

L'Allemagne, soutenue par des subventions pour les logements respectueux du climat, détient une part significative en canalisant des financements abordables vers les constructions conformes. Les clients industriels apprécient la culture de fabrication de précision de l'Allemagne, qui s'aligne naturellement avec la discipline de processus de la construction hors site. Par ailleurs, des réglementations énergétiques plus strictes stimulent l'intérêt pour les enveloppes modulaires étanches à l'air capables d'atteindre les normes de maison passive sans travaux importants sur site. La conclusion est que l'adoption allemande progressera le plus rapidement dans les régions où les pôles industriels se superposent avec les chaînes d'approvisionnement automobiles et mécaniques, exploitant les réseaux logistiques partagés.

La France, les pays nordiques, l'Italie, l'Espagne et l'Europe de l'Est composent le reste, chacun présentant des caractéristiques distinctives. Les pays nordiques bénéficient de longues périodes de manque de lumière du jour en hiver qui rendent la fabrication hors site sous toit plus attractive, tandis que les usines polonaises tirent parti de coûts de main-d'œuvre inférieurs pour exporter des structures volumétriques vers l'Ouest. La certification fragmentée complique toujours les flux transfrontaliers de modules, mais les voies ETA volontaires apportent un soulagement partiel pour les produits non standard. Pris ensemble, la diversité régionale amortit le secteur européen global de la construction modulaire contre les ralentissements localisés, répartissant le risque pour les opérateurs multi-pays.

Paysage concurrentiel

Le secteur reste fragmenté, mais une évolution vers la consolidation est visible à mesure que des groupes plus importants intègrent les fonctions de conception, de fabrication et d'installation. Des entrepreneurs traditionnels tels que Skanska et Bouygues Construction ont investi dans des usines dédiées ou acquis des spécialistes, leur permettant d'offrir des solutions modulaires clés en main aux côtés de services conventionnels. Les nouveaux entrants plus petits, spécialisés dans la construction modulaire, ripostent en se concentrant sur la rapidité, la personnalisation ou des niches comme les pods de soins de santé. Une conclusion pratique est que les modèles de partenariat hybrides persisteront, où les entrepreneurs généraux externalisent la fabrication volumétrique tout en conservant la gestion de chantier.

La robustesse financière est devenue un facteur de différenciation critique à la suite des insolvabilités. Les acteurs diversifiés comme Algeco, soutenu par la base d'actifs paneuropéenne de Modulaire Group, peuvent faire pivoter les unités entre location et vente selon les conditions du marché. Les partenariats technologiques représentent la prochaine frontière concurrentielle. Peu de fabricants ont pleinement intégré les jumeaux numériques ou la surveillance de performance IoT dans leurs offres standard, créant une opportunité d'espace inexploité. Les premiers adopteurs de l'analyse de données peuvent capter des revenus de service après livraison, transformant les bâtiments en actifs connectés. Les fournisseurs maîtrisant cette capacité obtiendront des contrats récurrents à mesure que les gestionnaires d'installations priorisent l'efficacité opérationnelle tout au long du cycle de vie de l'actif.

Leaders du secteur européen de la construction modulaire

Modulaire Group

Bouygues Construction

Laing O'Rourke

Portakabin Ltd

Skanska

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Skanska a vendu son usine de logements modulaires BoKlok Byggsystem à Gullringen, en Suède, à Surewood Housing pour 100 millions SEK. Ce désinvestissement permet à Skanska de réaffecter des capitaux au développement de produits à faible empreinte carbone.

- Juillet 2024 : L'usine du port de Bristol de Laing O'Rourke a commencé à produire de grandes cages d'armature en acier, qui jouent un rôle essentiel dans le renforcement du béton. Cette avancée devrait stimuler la croissance du marché européen de la construction modulaire en améliorant la durabilité et la fiabilité des matériaux de construction préfabriqués.

Périmètre du rapport sur le marché européen de la construction modulaire

La construction modulaire est une technique de construction qui implique la préfabrication de panneaux 2D ou de structures volumétriques 3D dans des usines hors site et leur transport sur les chantiers de construction pour assemblage. Ce procédé peut s'avérer supérieur à la construction traditionnelle tant en termes de délais que de coûts. Le marché européen de la construction modulaire est segmenté par type, matériau, utilisateur final et géographie. Par type, le marché est segmenté en permanent et déplaçable. Par matériau, le marché est segmenté en acier, béton, bois et plastique. Par utilisateur final, le marché est segmenté en commercial, industriel/institutionnel et résidentiel. Le rapport couvre les tailles de marché et les prévisions pour quatre grands pays de la région. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base des revenus (en millions USD).

| Modulaire permanent |

| Modulaire déplaçable |

| Acier |

| Béton |

| Bois |

| Plastique |

| Résidentiel |

| Commercial |

| Industriel/Institutionnel |

| Nouvelle construction |

| Maintenance après-vente et réhabilitation (rénovation) |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Pays nordiques |

| Espagne |

| Reste de l'Europe |

| Par type de construction | Modulaire permanent |

| Modulaire déplaçable | |

| Par matériau | Acier |

| Béton | |

| Bois | |

| Plastique | |

| Par secteur utilisateur final | Résidentiel |

| Commercial | |

| Industriel/Institutionnel | |

| Par phase de service | Nouvelle construction |

| Maintenance après-vente et réhabilitation (rénovation) | |

| Par géographie | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Espagne | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché européen de la construction modulaire ?

Le marché est évalué à 20,29 milliards USD en 2026.

À quelle vitesse le marché européen de la construction modulaire est-il prévu de croître ?

Il devrait enregistrer un TCAC de 4,63 % entre 2026 et 2031.

Quel pays détient la plus grande part de marché en Europe ?

Le Royaume-Uni est en tête avec environ 21,80 % de part en 2025.

Pourquoi l'acier est-il le matériau dominant dans la construction modulaire européenne ?

L'acier offre des rapports résistance/poids élevés et bénéficie désormais des voies de production sans combustibles fossiles émergentes.

Qu'est-ce qui stimule la demande de modules de réhabilitation ?

Les propriétaires de bâtiments recherchent des améliorations énergétiques et une perturbation minimale, rendant le sur-bardage et les extensions fabriqués en usine attractifs.

Dernière mise à jour de la page le: