Taille et part du marché européen des équipements de construction

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

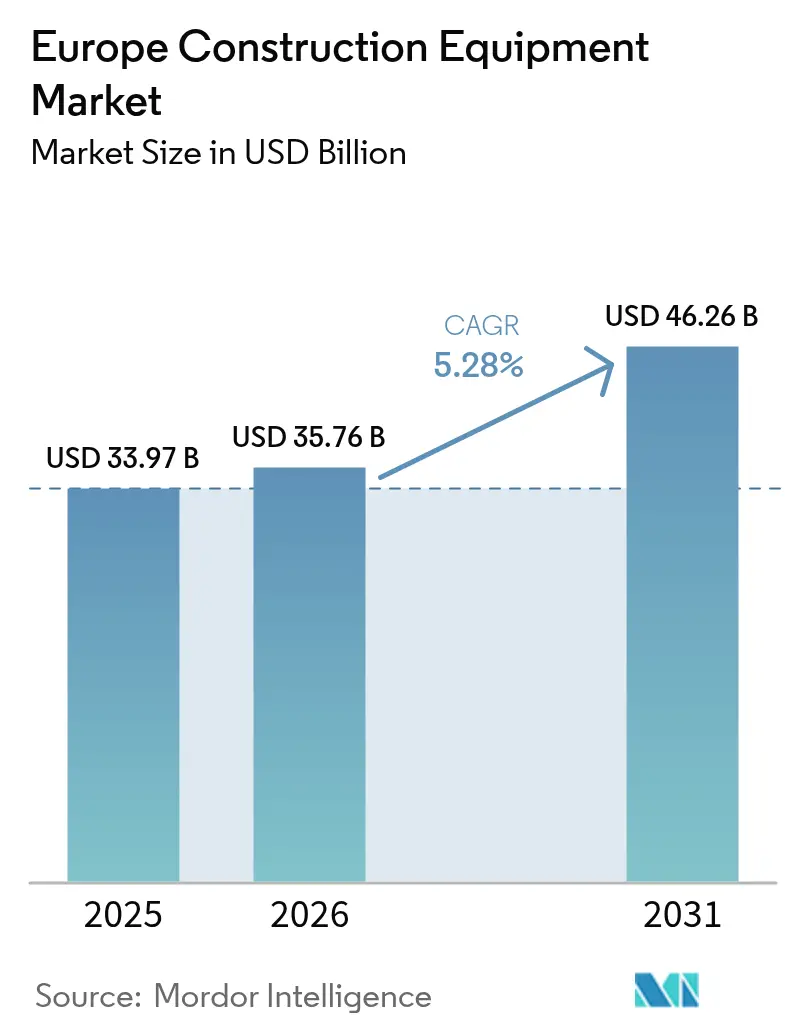

| Taille du marché de l'année de base (2025) | 33.97 Milliards de dollars |

| Taille du Marché (2026) | 35.76 Milliards de dollars |

| Taille du Marché (2031) | 46.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.28% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des équipements de construction par Mordor Intelligence

Le marché européen des équipements de construction était évalué à 33,97 milliards USD en 2025 et devrait croître de 35,76 milliards USD en 2026 pour atteindre 46,26 milliards USD d'ici 2031, à un TCAC de 5,28 % au cours de la période de prévision (2026-2031). La hausse des dépenses en travaux publics liée au Pacte vert européen, le cycle de réduction des taux de la Banque centrale européenne en 2025 et le déploiement continu des règles d'émissions Euro V constituent les principales forces qui façonnent la demande. Les acheteurs d'équipements se tournent vers les modèles électriques à batterie pour les projets urbains, tandis que les machines diesel restent indispensables sur les chantiers d'infrastructure lourde. Les fabricants d'équipements d'origine (OEM) chinois utilisent le financement direct et des centres de support locaux pour réduire les écarts concurrentiels avec les marques occidentales en place. Simultanément, la surabondance des parcs de location supprime les prix de vente moyens, accélérant le pivot vers des flux de revenus centrés sur les services et des offres d'abonnement de télématique.

Points clés du rapport

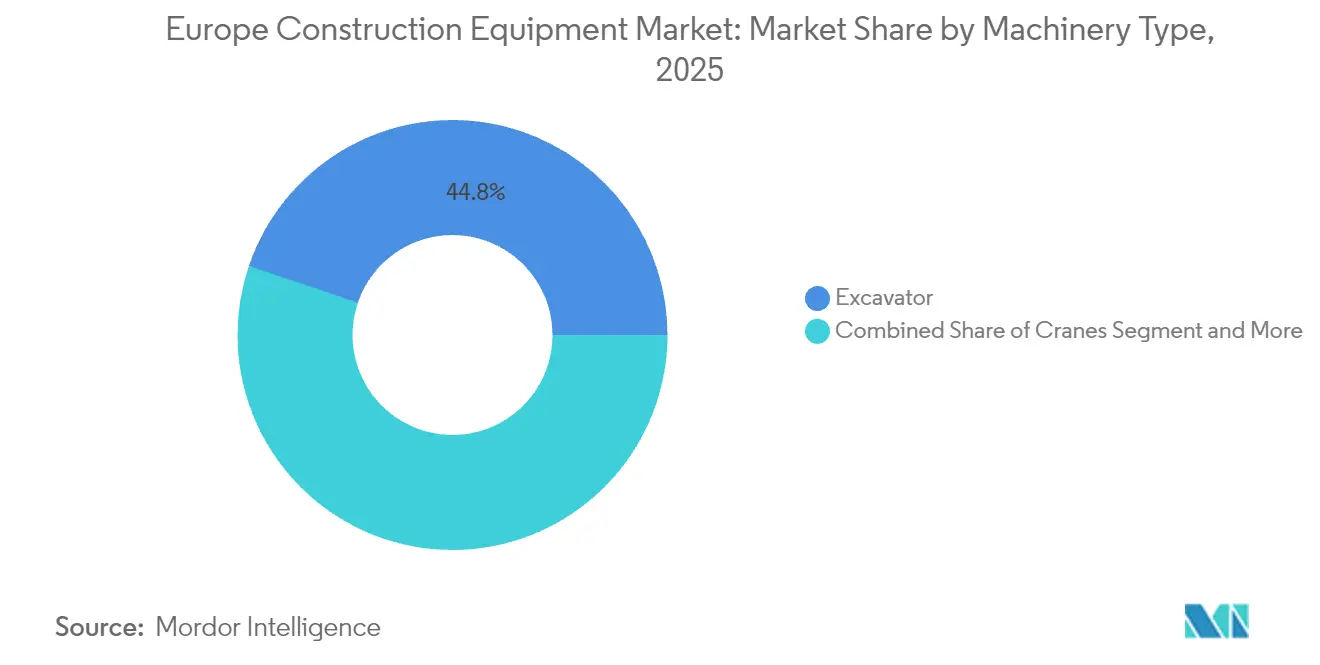

- Par type de machine, les excavatrices ont mené avec une part de 44,78 % du marché européen des équipements de construction en 2025, tandis que les chariots télescopiques ont affiché le TCAC le plus élevé de 5,36 % jusqu'en 2031.

- Par source d'énergie, les moteurs à combustion interne détenaient 80,66 % de la taille du marché européen des équipements de construction en 2025, tandis que les unités électriques à batterie devraient se développer à un TCAC de 5,39 % jusqu'en 2031.

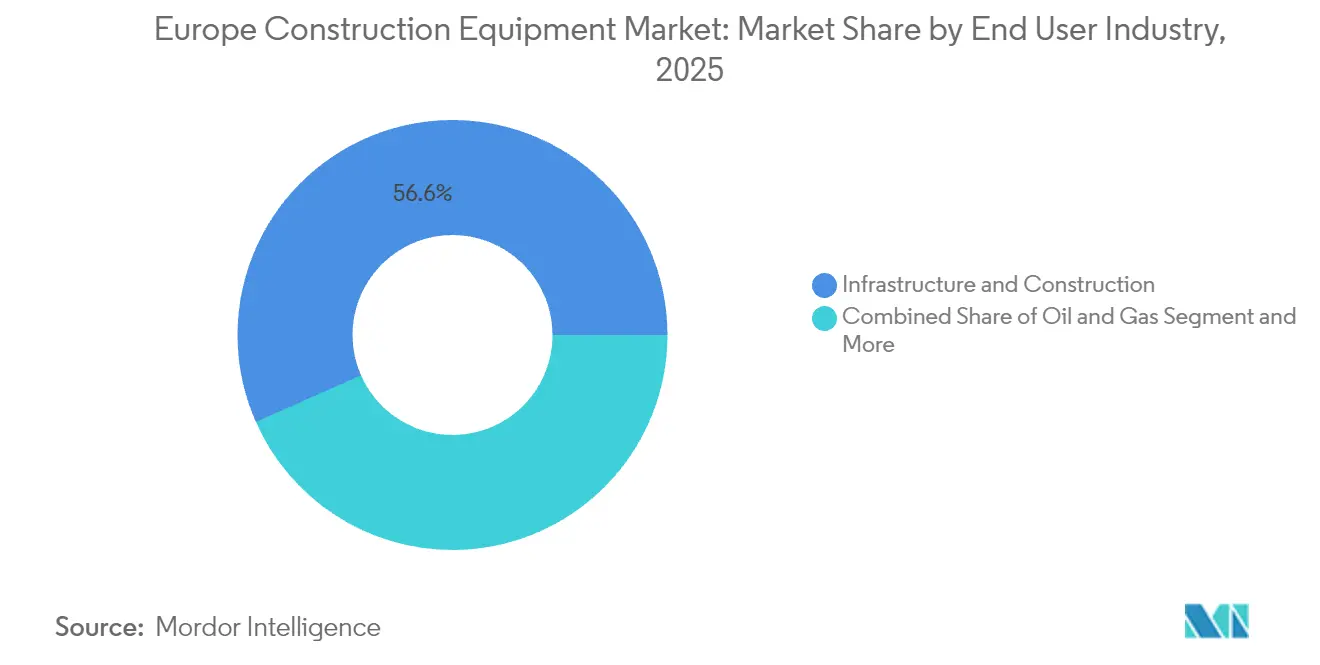

- Par secteur d'utilisation finale, l'infrastructure et la construction représentaient 56,62 % de la taille du marché européen des équipements de construction en 2025 ; les services publics et les énergies renouvelables devraient croître à un TCAC de 5,31 % d'ici 2031.

- Par application, le terrassement a obtenu 43,10 % de la part du marché européen des équipements de construction en 2025, tandis que les activités d'excavation et de démolition devraient progresser à un TCAC de 5,41 % jusqu'en 2031.

- Par pays, l'Allemagne commandait une part de 24,22 % du marché européen des équipements de construction en 2025, tandis que l'Espagne est positionnée pour le TCAC le plus rapide de 5,35 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des équipements de construction

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pipeline de travaux publics lié au Pacte vert européen | +1.2% | À l'échelle de l'UE, concentré en Allemagne, en France et aux Pays-Bas | Long terme (≥ 4 ans) |

| Reprise des mises en chantier résidentielles avec le début du cycle de réduction des taux de la BCE | +0.9% | Marchés principaux de l'UE, notamment l'Allemagne, la France et l'Espagne | Court terme (≤ 2 ans) |

| Électrification accélérée des parcs | +0.8% | À l'échelle de l'UE, adoption précoce dans les pays nordiques | Moyen terme (2-4 ans) |

| Demande croissante d'équipements compacts | +0.6% | Centres urbains dans l'ensemble de l'UE, concentrés en Europe occidentale | Moyen terme (2-4 ans) |

| Offres d'abonnement et de télématique menées par les OEM | +0.4% | Mondial, avec l'UE comme marché d'adoption précoce | Long terme (≥ 4 ans) |

| Essor des chariots télescopiques électriques à batterie | +0.3% | Corridors industriels en Allemagne, aux Pays-Bas et au Royaume-Uni | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pipeline de travaux publics lié au Pacte vert européen

Les États membres canalisent des capitaux sans précédent vers des infrastructures résilientes au changement climatique, réduisant les cycles d'achat de 18 à 24 mois à seulement 12 mois. Le fonds hors budget de l'Allemagne relève déjà les dépenses de construction réelles de façon minimale en 2025 après une légère contraction en 2024[1]"Investitionspaket Infrastruktur," Bundesministerium für Wohnen, Stadtentwicklung und Bauwesen, bmwsb.bund.de . Cette vague de dépenses stimule la demande d'excavatrices, de niveleuses motorisées et de machines compactes nécessaires aux installations d'énergie renouvelable. Les entreprises de construction privilégient de plus en plus les modèles conformes à l'Euro V ou électriques, même lorsque les primes dépassent plus d'un dixième, afin d'assurer l'éligibilité aux appels d'offres du Pacte vert. Les fournisseurs font donc face à une pression croissante pour maintenir des niveaux de stocks plus élevés correspondant aux délais de projet accélérés.

Reprise des mises en chantier résidentielles avec le début du cycle de réduction des taux de la BCE (2025-26)

L'investissement dans le logement est redevenu légèrement positif au T1 2025, première reprise depuis 2022[2]"Bank Lending Survey T1 2025," Banque centrale européenne, ecb.europa.eu. Les approbations de prêts hypothécaires et la demande de prêts à la construction se sont renforcées, en particulier en Allemagne, où des besoins en logement accumulés pendant la période de taux élevés ont émergé. Les minipelles, les minichargeurs et les chariots télescopiques en bénéficient le plus car les projets de densification urbaine dominent l'activité de nouveaux logements. L'assouplissement du crédit attire également les petites entreprises de construction de retour sur le marché du financement d'équipements, élargissant la base de clients pour les machines électriques d'entrée de gamme.

Électrification accélérée des parcs pour respecter les plafonds de CO₂ et de NOx Euro V/VI

L'"effet cliquet" réglementaire progresse désormais assez rapidement pour que les acheteurs diffèrent leurs achats diesel dans l'anticipation d'alternatives électriques. Volvo s'est engagé à proposer une gamme compacte entièrement électrique d'ici 2030, tandis que SANY a présenté six unités purement électriques à INTERMAT 2024, soit un cinquième de son stand européen[3]"Roadmap to 2030 Electric Portfolio," Volvo Construction Equipment, volvoce.com . Des villes comme Oslo exigent déjà des équipements zéro émission sur les chantiers publics, créant des pics de demande localisés qui dépassent la capacité de production actuelle. Les entreprises de construction dépassant 1 500 heures de fonctionnement par an signalent des économies sur le coût total de possession supérieures à 30 %, même en tenant compte des investissements dans l'infrastructure de recharge.

Demande croissante d'équipements compacts sur les chantiers de densification urbaine

La rareté du foncier urbain contraint les villes à réaménager les parcelles existantes, accroissant la pertinence des machines à zéro déport arrière qui opèrent dans des espaces réduits. Kubota investit dans un nouvel établissement allemand pour augmenter la capacité des minipelles de deux cinquièmes d'ici 2028, soulignant les attentes de demande soutenue. Le taux de pénétration de la location pour les unités compactes dépasse déjà plus des trois cinquièmes dans les grandes métropoles, reflétant le besoin de flexibilité des entreprises de construction lorsque l'espace de stockage peut coûter 500 USD par mois par unité. Les modèles compacts multifonctionnels capables d'excavation, de levage et de manutention de matériaux supplantent les parcs de machines à usage unique, renforçant la prime concurrentielle sur les systèmes d'attachement avancés.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Surabondance des parcs de location | -0.7% | À l'échelle de l'UE, plus prononcée en Allemagne et au Royaume-Uni | Court terme (≤ 2 ans) |

| Pénurie d'opérateurs certifiés | -0.6% | À l'échelle de l'UE, aiguë en Allemagne, aux Pays-Bas et dans les pays nordiques | Long terme (≥ 4 ans) |

| Volatilité des prix du lithium et des terres rares | -0.5% | Chaînes d'approvisionnement mondiales, centres de fabrication de l'UE | Moyen terme (2-4 ans) |

| Retards persistants de marquage CE/homologation | -0.4% | Frontières de l'UE, affectant tous les États membres | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Surabondance des parcs de location supprimant les prix de vente moyens des nouvelles unités

L'expansion agressive des parcs entre 2021 et 2022 a laissé le taux d'utilisation de la location à seulement 63,4 % en 2024, faisant baisser les tarifs de location d'une année sur l'autre. La faible croissance de la location a contraint les entreprises à réduire leurs dépenses de parc de façon minimale, créant des gonflements des stocks de distribution de six à neuf mois. Les fabricants répondent par des durées de financement plus longues et des crédits de service, mais ces mesures érodent les marges et ralentissent les budgets d'innovation.

Pénurie d'opérateurs certifiés allongeant les délais de projet

Quatre entreprises de construction européennes sur cinq ne trouvent pas suffisamment d'opérateurs qualifiés, et les tendances démographiques suggèrent que la main-d'œuvre perdra 1 million de personnes par an jusqu'en 2050. Les projets durent désormais un cinquième plus longtemps, ce qui pousse les entreprises de construction à maintenir des machines redondantes sur site pour respecter les délais. Cette pénurie de main-d'œuvre accélère également l'adoption de fonctions semi-autonomes permettant aux travailleurs moins expérimentés d'atteindre une productivité acceptable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de machine : la dominance des excavatrices stimule l'électrification

Les excavatrices ont capté 44,78 % de la part du marché européen des équipements de construction en 2025 et devraient croître à un TCAC de 5,32 % jusqu'en 2031, dépassant l'ensemble du marché européen des équipements de construction. Les chariots télescopiques suivent de près en termes de croissance, portés par des projets d'automatisation d'entrepôts qui exigent un placement de précision en hauteur. Les grues maintiennent un volume stable mais subissent une pression sur les marges due aux importations moins chères, tandis que les niveleuses motorisées bénéficient des dépenses sur les corridors de transport.

L'électrification remodèle la dynamique concurrentielle au sein de chaque sous-catégorie. Le chargeur sur roues L 507 E de Liebherr offre une autonomie de 16 heures, démontrant une parité fonctionnelle avec les unités diesel. Les segments des chargeurs et des chargeuses-pelleteuses font face à une concurrence intense sur les prix de la part des OEM chinois, tandis que les équipements de tunnelisation spécialisés conservent des barrières à l'entrée plus élevées grâce à des certifications de sécurité complexes. Les entreprises de construction préfèrent de plus en plus les attachements multifonctionnels qui transforment les excavatrices en outils de démolition, de recyclage ou de nivellement, augmentant le prix de vente moyen par unité et fidélisant les acheteurs aux interfaces hydrauliques propriétaires.

Par source d'énergie : la transition des moteurs à combustion interne accélère l'adoption de l'électrique

Les moteurs à combustion interne détiennent encore 80,66 % de la taille du marché européen des équipements de construction en 2025, mais les unités électriques à batterie progressent le plus rapidement à un TCAC de 5,39 %. Les transmissions hybrides comblent les lacunes là où l'infrastructure de recharge fait défaut, mais les avantages du coût total de possession favorisent les véhicules entièrement électriques sur les sites à forte utilisation. Les mandats provinciaux en Norvège et aux Pays-Bas limitent les équipements diesel sur les projets publics, déclenchant des pics régionaux de commandes électriques qui dépassent les délais de livraison des usines.

Les coûts en capital des machines électriques sont supérieurs d'un cinquième, mais les entreprises de construction effectuant 1 500 heures annuelles récupèrent les primes en moins de quatre ans grâce aux économies de carburant et de maintenance. Les piles à combustible à hydrogène restent une niche, mais l'excavatrice pilote à hydrogène de Liebherr a suscité de l'intérêt pour une utilisation dans des parcs éoliens éloignés où l'approvisionnement en réseau est limité. Les fabricants doivent désormais gérer deux plateformes produits — diesel et électrique — ce qui sollicite les budgets de R&D et les chaînes d'approvisionnement. L'approvisionnement en batteries est compliqué par les fluctuations des prix du lithium et des terres rares qui augmentent les nomenclatures de matériaux, une contrainte soustrayant 0,5 point de pourcentage aux projections de TCAC du marché européen des équipements de construction.

Par secteur d'utilisation finale : le leadership de l'infrastructure face au défi des services publics

Les applications d'infrastructure et de construction représentaient 56,62 % de la taille du marché européen des équipements de construction en 2025, mais les services publics et les énergies renouvelables devraient dominer le classement de croissance à un TCAC de 5,31 % jusqu'en 2031. Les installations de parcs éoliens nécessitent de grandes capacités de levage mais des plafonds de bruit stricts, poussant la demande vers des grues hybrides et des chariots télescopiques électriques à batterie. Les projets de modernisation du réseau nécessitent des excavatrices et des trancheuses de haute précision capables de cartographie numérique simultanée pour minimiser les durées de fermeture de rue dans les villes encombrées.

La fabrication et l'entreposage stimulent la demande de manutentionnaires électriques compacts qui fonctionnent en toute sécurité à l'intérieur. Les segments de l'agriculture et de la foresterie luttent contre les coûts de conformité pour les moteurs Euro V, accélérant la consolidation parmi les opérateurs plus petits incapables d'absorber les hausses de prix. L'exploitation minière et l'extraction restent résilientes à mesure que la demande de granulats augmente, mais font face à un examen de leur empreinte carbone, orientant les clients vers des machines équipées de logiciels de réduction du ralenti et de carburants alternatifs.

Par application : la stabilité du terrassement contraste avec la croissance de la démolition

Le terrassement a conservé une part de 43,10 % du marché européen des équipements de construction en 2025, reflétant son omniprésence dans tous les types de projets, mais l'excavation et la démolition devraient enregistrer un TCAC de 5,41 % jusqu'en 2031, l'Europe renouvelant son parc immobilier vieillissant. Des règles strictes en matière de gestion des déchets stimulent l'adoption de machines intégrant la suppression des poussières et des systèmes d'attaches rapides pour les attachements de recyclage. Les entreprises de démolition valorisent les excavatrices à grande portée telles que l'UHD de Caterpillar, qui a fait ses débuts au Bauma 2025, capables de démanteler 3 étages sans repositionnement.

La multifonctionnalité brouille les frontières d'application traditionnelles. Une seule minipelle équipée d'un tilt-rotator et d'une grappin peut passer du terrassement au tri de matériaux en quelques minutes, permettant aux entreprises de construction de réduire la taille de leurs parcs et de diminuer les coûts de transport. Les équipements de construction routière bénéficient d'une demande de remplacement stable grâce aux programmes de maintenance financés par l'UE, mais les marges se resserrent à mesure que la surabondance de la location incite les municipalités à opter pour des cycles de location plus courts au lieu d'achats directs.

Analyse géographique

L'Allemagne reste l'ancre du marché européen des équipements de construction, détenant 24,22 % de part en 2025 grâce à sa base industrielle et aux dépenses d'infrastructure qui augmentent les dépenses de construction de 2025 de façon minimale. Cependant, les blocages politiques et l'inflation des coûts tempèrent l'optimisme à moyen terme, forçant les entreprises de construction à rechercher des importations compétitives en termes de prix et des contrats de location pour couvrir le risque de demande. Les OEM disposant d'usines d'assemblage nationales bénéficient des préférences « Achetez allemand » dans les appels d'offres publics, mais doivent néanmoins s'aligner sur les financements flexibles proposés par les concurrents chinois.

L'Europe du Sud présente des divergences. L'Espagne devrait croître à un TCAC de 5,35 % jusqu'en 2031, portée par la reprise des projets hôteliers, de villégiature et de transport liés au tourisme, aidée par les fonds de cohésion de l'UE qui réduisent les intérêts des prêts aux projets en dessous de la moyenne du bloc. La reprise de l'Italie est plus lente ; bien qu'elle reçoive 200 milliards EUR dans le cadre de la Facilité pour la reprise et la résilience de l'UE, les retards d'autorisation et les complexités du renforcement parasismique repoussent les travaux vers la fin de la décennie. Les deux marchés se tournent vers des équipements compacts et de taille moyenne adaptés au renouvellement urbain et aux environnements de construction sur les versants.

L'Europe du Nord et l'Europe de l'Est offrent respectivement des perspectives de marché premium et de rattrapage de croissance. Les Pays-Bas et la Belgique donnent la priorité à l'expansion portuaire et aux plateformes logistiques qui nécessitent des machines à faibles émissions, et leurs municipalités paient des primes pour les parcs électriques. La Pologne reste le principal moteur de croissance en Europe de l'Est, ajoutant des capacités résidentielles et routières à mesure que les revenus augmentent. Les nations nordiques sont à la pointe de l'application de l'Euro V et sont des adopteurs précoces des technologies autonomes et électriques ; le mandat de chantier zéro émission d'Oslo, entré en vigueur en 2025, accélère le renouvellement local des parcs. Collectivement, ces nuances régionales renforcent la nécessité de portefeuilles de produits adaptatifs et soulignent pourquoi aucun fabricant ne détient une part régionale significative sur le marché européen des équipements de construction.

Paysage concurrentiel

La concurrence reste modérée mais s'intensifie. Les leaders traditionnels comprennent Caterpillar, Volvo Construction Equipment et Liebherr, qui disposent de solides réseaux de service après-vente mais ont connu une contraction de leurs revenus en 2024, la surabondance de la location ayant réduit la demande d'unités. Ils s'appuient désormais davantage sur la télématique par abonnement et la maintenance prédictive pour stabiliser leurs résultats. La plateforme VisionLink™ de Caterpillar a franchi le cap du million d'actifs connectés en Europe en 2025, générant une croissance à deux chiffres des revenus de services de données tout en compensant la faiblesse des marges sur les nouvelles machines[4]"VisionLink Connected Assets Milestone," Caterpillar, cat.com .

Les OEM chinois sont passés de simples acteurs à l'exportation à des opérations de service complet. XCMG a ouvert son centre de formation de Düsseldorf et a déployé un financement captif offrant 0 % d'intérêt la première année, un défi direct aux conditions de crédit des concessionnaires occidentaux. SANY a augmenté ses revenus internationaux en 2024, l'Europe représentant une part croissante grâce à sa minipelle électrique qui a devancé ses concurrents pour obtenir la certification CE. Des modèles de distribution hybrides — combinant ventes directes, vitrines numériques et showrooms localisés — permettent aux marques chinoises de concurrencer les marges des concessionnaires traditionnels tout en maintenant l'accès au service.

La consolidation parmi les acteurs occidentaux de second rang est en cours. L'acquisition de Mecalac par Fayat Group en juin 2025 étend sa présence des machines de construction routière aux excavatrices compactes et aux chargeurs, visant à tirer parti de la vente croisée avec Bomag et Dynapac. L'opération soulève également des barrières pour les marques de taille moyenne autonomes qui n'ont pas les capitaux nécessaires pour égaler les dépenses de R&D requises pour la conformité des groupes motopropulseurs double énergie. Dans l'ensemble, la concentration modérée du marché européen des équipements de construction maintient une concurrence intense sur les prix, mais la composante logicielle croissante offre une voie de différenciation au-delà des simples spécifications matérielles.

Leaders du secteur européen des équipements de construction

Liebherr Group

Komatsu Ltd.

Caterpillar Inc.

J.C. Bamford Excavators Limited

Volvo Construction Equipment

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Fayat Group finalise l'acquisition de Mecalac, s'étendant aux excavatrices compactes et aux chargeurs.

- Avril 2025 : Au Bauma 2025, Caterpillar dévoile l'excavatrice de démolition 330 UHD et un camion autonome Cat 775 tout-terrain, tandis que Volvo présente le tombereau articulé électrique A30.

- Décembre 2024 : Kubota Corporation annonce une nouvelle usine allemande pour augmenter la capacité des minipelles de 40 % d'ici 2028.

Périmètre du rapport sur le marché européen des équipements de construction

Les équipements de construction sont utilisés pour l'exécution, l'achèvement, l'érection, l'exploitation ou la maintenance de tout projet ou travail de construction. Les équipements de construction sont également utilisés pour construire des routes, des ponts et des barrages dans les travaux de terrassement.

Le marché européen des équipements de construction a été segmenté par type de machine, type d'entraînement et pays. Par type de machine, le marché est segmenté en grues, manutention télescopique, excavatrices, chargeurs et chargeuses-pelleteuses, niveleuses motorisées et autres types de machines. Le marché est segmenté par type d'entraînement en moteurs à combustion interne et en électrique et hybride. Par pays, le marché est segmenté en Allemagne, Royaume-Uni, France, Russie, Espagne et Reste de l'Europe.

Le rapport offre la taille du marché et les prévisions pour tous les segments ci-dessus en valeur (USD).

| Grues |

| Chariots télescopiques |

| Excavatrices |

| Chargeurs et chargeuses-pelleteuses |

| Niveleuses motorisées |

| Autres |

| Combustion interne |

| Hybride |

| Électrique à batterie |

| Pile à combustible à hydrogène |

| Infrastructure et construction |

| Exploitation minière et extraction |

| Pétrole et gaz |

| Fabrication et entreposage |

| Agriculture et foresterie |

| Services publics et énergies renouvelables |

| Terrassement |

| Levage et manutention de matériaux |

| Excavation et démolition |

| Construction et revêtement routier |

| Tunnelisation |

| Recyclage et gestion des déchets |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Russie |

| Pays-Bas |

| Belgique |

| Pologne |

| Reste de l'Europe |

| Par type de machine | Grues |

| Chariots télescopiques | |

| Excavatrices | |

| Chargeurs et chargeuses-pelleteuses | |

| Niveleuses motorisées | |

| Autres | |

| Par source d'énergie | Combustion interne |

| Hybride | |

| Électrique à batterie | |

| Pile à combustible à hydrogène | |

| Par secteur d'utilisation finale | Infrastructure et construction |

| Exploitation minière et extraction | |

| Pétrole et gaz | |

| Fabrication et entreposage | |

| Agriculture et foresterie | |

| Services publics et énergies renouvelables | |

| Par application | Terrassement |

| Levage et manutention de matériaux | |

| Excavation et démolition | |

| Construction et revêtement routier | |

| Tunnelisation | |

| Recyclage et gestion des déchets | |

| Par pays | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays-Bas | |

| Belgique | |

| Pologne | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché européen des équipements de construction en 2026 ?

Le marché s'établit à 35,76 milliards USD en 2026 et devrait atteindre 46,26 milliards USD d'ici 2031 à un TCAC de 5,28 %.

Quel type de machine mène la demande ?

Les excavatrices détiennent la plus grande part de 44,78 % et devraient continuer à croître à mesure que les modèles électrifiés gagnent en traction.

Qu'est-ce qui motive le passage aux équipements électriques ?

Les réglementations Euro V, les limites anticipées de l'Euro VI et les mandats municipaux de zéro émission font des unités électriques à batterie le choix préféré sur les chantiers urbains.

Pourquoi la surabondance des parcs de location est-elle une préoccupation ?

Les taux d'utilisation avoisinent 63 %, forçant les entreprises de location à réduire leurs dépenses de parc et poussant les fabricants à offrir des incitations de financement plus importantes.

Quel pays offre la croissance la plus rapide jusqu'en 2031 ?

L'Espagne devrait enregistrer un TCAC de 5,35 % grâce à la relance des infrastructures touristiques et aux projets d'énergie renouvelable.

Comment les OEM répondent-ils à la pression concurrentielle ?

Les acteurs en place pivotent vers des modèles centrés sur les services, tandis que les entrants chinois exploitent le financement captif et les centres de support localisés pour gagner des parts.

Dernière mise à jour de la page le: