Taille et part du marché des services bancaires de base

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

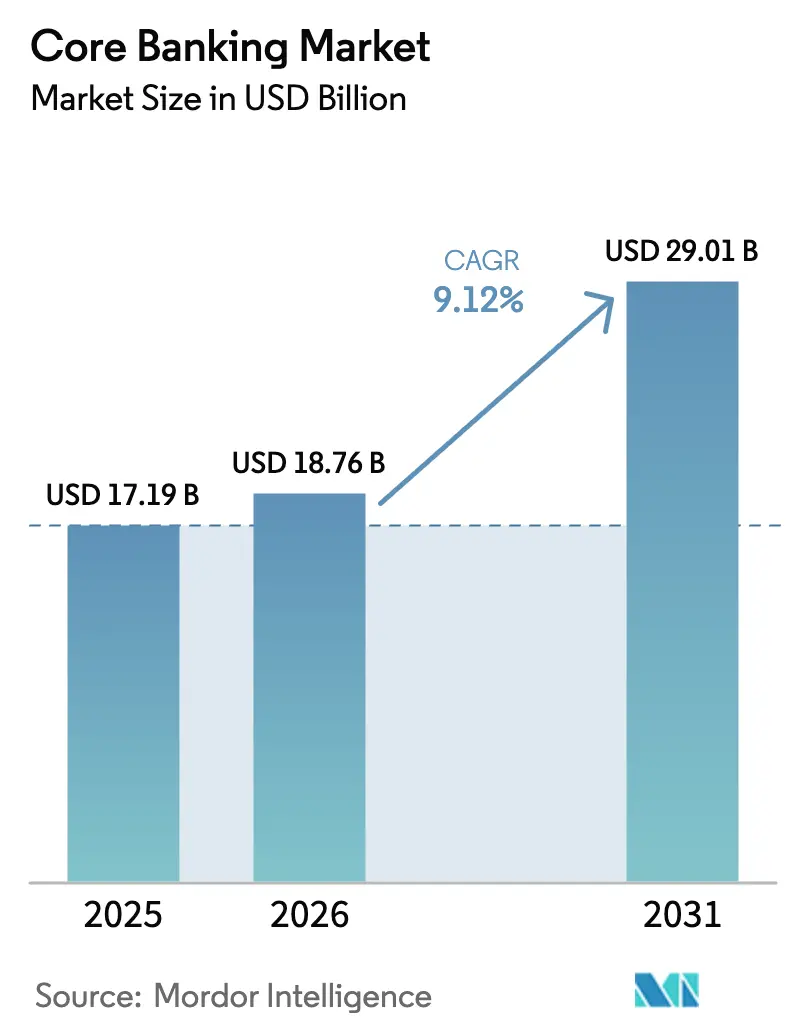

| Taille du Marché (2026) | 18.76 Milliards de dollars |

| Taille du Marché (2031) | 29.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services bancaires de base par Mordor Intelligence

La taille du marché des services bancaires de base devrait passer de 17,19 milliards USD en 2025 à 18,76 milliards USD en 2026 et devrait atteindre 29,01 milliards USD d'ici 2031, à un TCAC de 9,12 % sur la période 2026-2031. Les dirigeants de banques considèrent les plateformes modernes pilotées par API comme essentielles pour rivaliser avec les acteurs numériques, et de nombreux établissements synchronisent leurs programmes de transformation avec les échéances de fin de support des mainframes. L'expansion à deux chiffres de l'Asie-Pacifique, les mandats de paiement en temps réel en Amérique du Nord et les incitations des hyperscalers à l'échelle mondiale accélèrent la demande de noyaux natifs du cloud et basés sur les micro-services. Parallèlement, les pénuries de talents dans le re-platforming de COBOL vers Java, les exigences de résidence des données et les préoccupations liées à la dépendance vis-à-vis des fournisseurs contraignent de nombreuses banques à adopter des stratégies de modernisation progressives ou hybrides. L'intensification de la rivalité entre les acteurs établis et les fournisseurs exclusivement cloud élargit le spectre des solutions, mais accroît les exigences de diligence raisonnable en matière de flexibilité à long terme.

Principaux enseignements du rapport

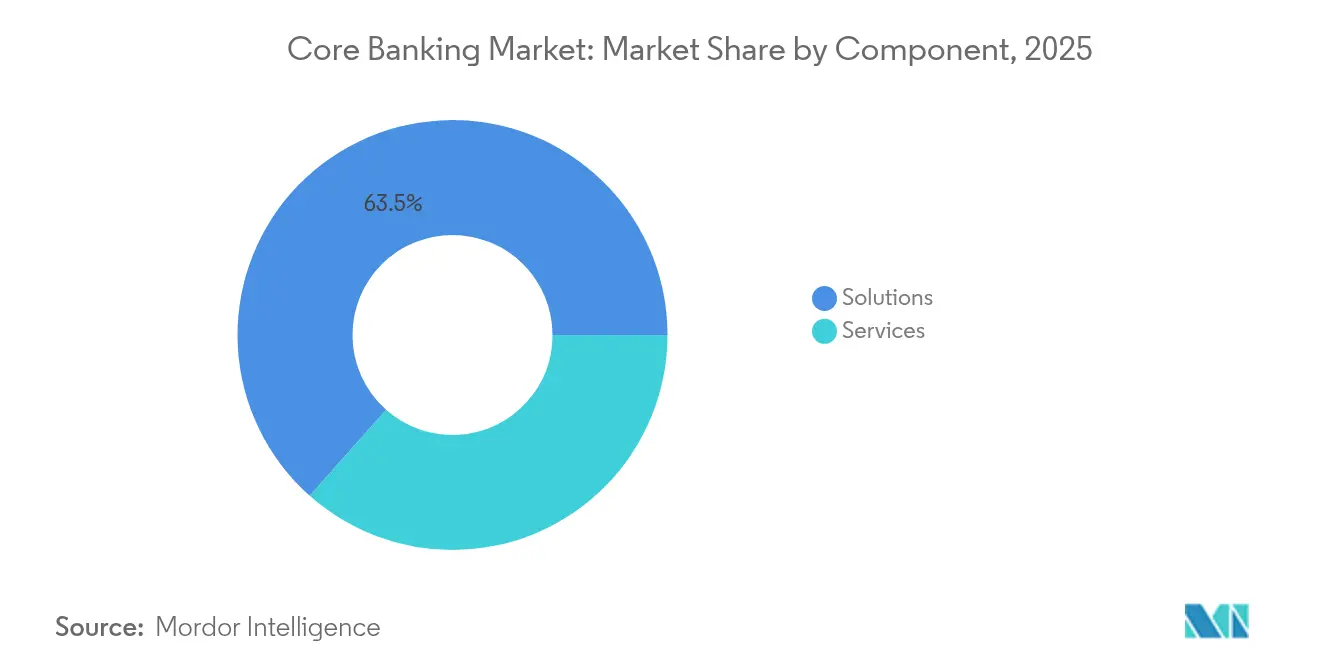

- Par composant, les solutions ont représenté 63,45 % de la part de marché des services bancaires de base en 2025, tandis que les services devraient se développer à un TCAC de 12,12 % jusqu'en 2031.

- Par mode de déploiement, le déploiement sur site détenait 70,20 % de la taille du marché des services bancaires de base en 2025 ; le cloud devrait croître à un TCAC de 16,7 % entre 2026 et 2031.

- Par type de solution, les noyaux bancaires de détail ont dominé avec une part de revenus de 45,30 % en 2025 ; les noyaux bancaires d'entreprise/commerciaux progressent à un TCAC de 12,05 % jusqu'en 2031.

- Par utilisateur final, les banques détenaient 73,20 % de la part du marché des services bancaires de base en 2025, tandis que les fintechs et autres entités non bancaires devraient se développer à un TCAC de 14,78 % jusqu'en 2031.

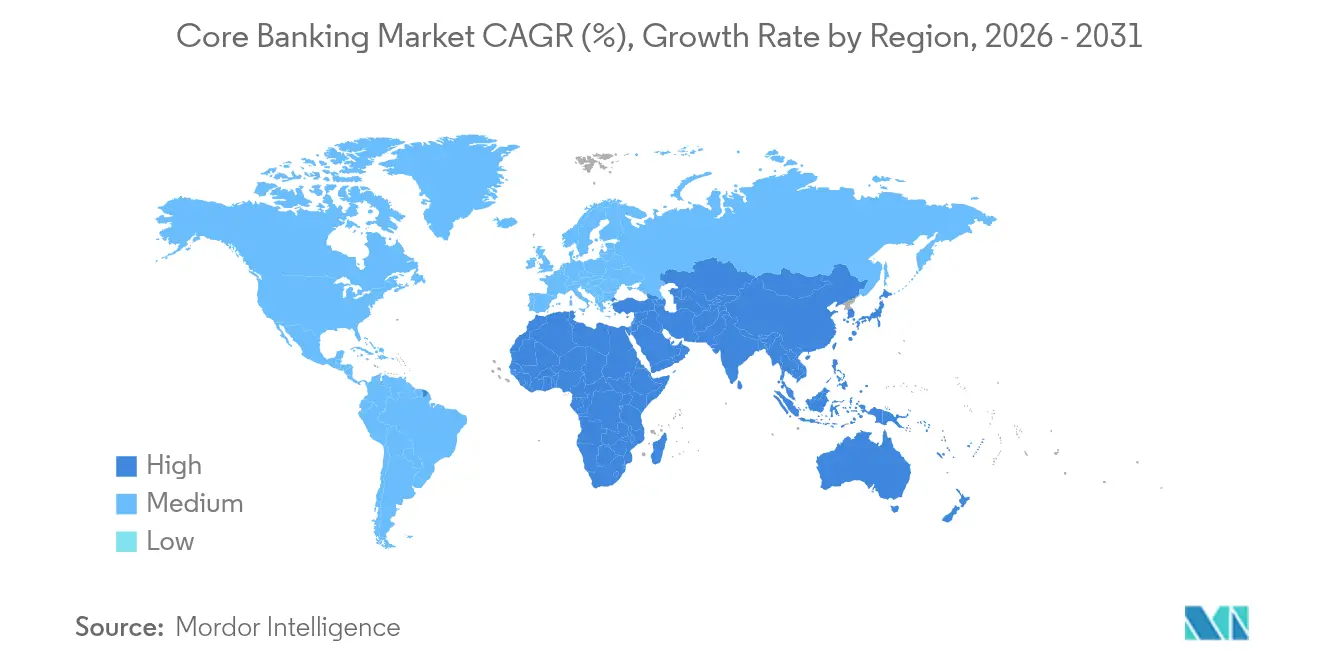

- Par géographie, l'Amérique du Nord représentait 31,70 % de la taille du marché des services bancaires de base en 2025 ; l'Asie-Pacifique devrait enregistrer le TCAC régional le plus élevé à 13,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des services bancaires de base

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les réglementations sur les API ouvertes accélèrent la modernisation des services bancaires de base en Europe et en Asie-Pacifique | +2.1% | Europe, Asie-Pacifique, avec des répercussions en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Les paiements en temps réel (ISO 20022, FedNow) stimulent l'adoption des micro-services en Amérique du Nord | +1.8% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| La prolifération des néobanques en Asie émergente et en Amérique latine stimule la demande de noyaux SaaS | +1.5% | Asie-Pacifique, Amérique latine | Moyen terme (2 à 4 ans) |

| La fin du support des mainframes (2027-29) incite les banques de premier rang à remplacer leur noyau | +1.3% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Les incitations à la migration vers les hyperscalers (AWS, Azure) réduisent le coût total de possession pour les noyaux cloud | +1.2% | Mondial | Court terme (≤ 2 ans) |

| L'expansion de la banque conforme à la charia dans le CCG nécessite des modules de noyau dédiés | +0.7% | Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les réglementations sur les API ouvertes accélèrent la modernisation des services bancaires de base en Europe et en Asie-Pacifique

Les directives sur la banque ouverte, telles que la DSP2 en Europe et les cadres parallèles à Singapour et en Australie, contraignent 80 % des établissements régionaux à exposer leurs services via des API standardisées, poussant les noyaux hérités vers l'obsolescence. [1] Comité de Bâle sur le contrôle bancaire, "Rapport sur la banque ouverte et les interfaces de programmation d'applications," bis.org Les banques privilégient les remplacements axés sur les API pour capter les revenus des écosystèmes, tout en devant également construire des cadres de gouvernance pour atténuer les nouveaux risques de responsabilité liés au partage des données.

Les paiements en temps réel stimulent l'adoption des micro-services en Amérique du Nord

Le lancement de FedNow et la hausse des plafonds de transaction ont encouragé 84 % des banques américaines à prévoir une augmentation de 23 % des volumes de paiements instantanés sur trois ans, incitant à investir dans des noyaux traitant les messages ISO 20022 24h/24 et 7j/7. [2]RedCompass Labs, "RTP et FedNow : la hausse des plafonds fait monter en flèche les paiements instantanés," thepaypers.com Les architectures componentisées permettent des déploiements de fonctionnalités plus rapides, positionnant les innovateurs pour monétiser les services de paiement à valeur ajoutée.

La prolifération des néobanques en Asie émergente et en Amérique latine stimule la demande de noyaux SaaS

Les banques exclusivement numériques se développent rapidement sur les marchés comptant de larges populations non bancarisées. Les noyaux SaaS permettent à ces nouveaux entrants d'éviter les lourdes dépenses d'investissement, et des recherches académiques montrent que des gains d'efficacité s'accumulent au fil du temps malgré les coûts initiaux. Les régulateurs surveillent le risque systémique, mais pour les fournisseurs, la base de clientèle adressable continue de s'élargir.

La fin du support des mainframes incite les banques de premier rang à remplacer leur noyau

Les fins de support entre 2027 et 2029 et la hausse des coûts de maintenance COBOL contraignent les établissements mondiaux de premier rang à planifier dès maintenant leurs feuilles de route de modernisation. Le rétrécissement du vivier de spécialistes COBOL accroît le risque opérationnel, renforçant l'argument financier en faveur de la migration.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Complexité de l'intégration des systèmes hérités dans les banques régionales américaines | -1.4% | Amérique du Nord, avec un impact modéré en Europe | Moyen terme (2 à 4 ans) |

| Pénurie de compétences en re-platforming de COBOL vers Java | -1.2% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Les règles de résidence des données ralentissent les déploiements sur cloud public en Afrique | -0.8% | Afrique, avec des répercussions au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Préoccupations liées à la dépendance vis-à-vis des fournisseurs à architecture propriétaire | -1.1% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité de l'intégration des systèmes hérités dans les banques régionales américaines

La majorité des établissements américains de taille moyenne restent liés à leurs fournisseurs actuels malgré des scores de satisfaction insuffisants, retardant la modernisation en raison du risque élevé d'intégration. Les coûts d'opportunité s'accumulent à mesure que les systèmes obsolètes gonflent les charges d'exploitation et limitent l'agilité des produits.

Pénurie de compétences en re-platforming de COBOL vers Java

Le départ à la retraite des programmeurs expérimentés a créé un goulot d'étranglement : 43 % des entreprises font encore tourner des charges de travail critiques sur des bases de code COBOL. Les banques se disputent les rares talents disponibles ou font appel à des partenaires de services, allongeant les délais et les budgets des projets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services dépassent les solutions dans la course à la croissance

Les revenus des services devraient augmenter à un TCAC de 12,12 % à mesure que les établissements privilégient l'expertise en mise en œuvre pour les migrations complexes, tandis que les solutions conservent 63,45 % des dépenses de 2025. L'adoption des services gérés est également alimentée par la pénurie de talents signalée par les associations professionnelles. La taille du marché des services bancaires de base pour les services s'étend donc plus rapidement que les ventes de produits, signalant que la capacité d'exécution devient le principal facteur de différenciation. Les modèles pilotés par les cabinets de conseil réduisent le risque des projets, aident les banques à naviguer dans la conformité et libèrent le personnel interne pour des tâches à plus haute valeur ajoutée. Simultanément, les éditeurs de logiciels intègrent des outils low-code et des composants composables pour raccourcir les cycles de déploiement, soutenant la demande de solutions même si les banques allouent des budgets plus importants aux partenaires. Les modèles d'abonnement rentables et les contrats basés sur les résultats renforcent encore la trajectoire de croissance des services.

Par mode de déploiement : l'accélération du cloud remodèle l'infrastructure bancaire

Le déploiement sur site représente encore 70,20 % des installations en 2025, car les charges de travail critiques et la surveillance réglementaire favorisent le contrôle direct. Pourtant, le TCAC de 16,7 % du cloud montre que les décideurs considèrent désormais l'élasticité et la livraison rapide de fonctionnalités comme stratégiques. Les grands établissements adoptent de plus en plus des stratégies multi-cloud ou hybrides pour équilibrer les risques de résidence des données et de dépendance vis-à-vis des fournisseurs. Les régions sectorielles spécifiques des hyperscalers et les couches de conformité suppriment les principaux obstacles au déplacement des charges de travail de base, tandis que la conteneurisation apporte une agilité similaire au cloud aux centres de données privés. La part de marché des services bancaires de base des déploiements cloud continuera donc de progresser, bien que les récentes rapatriations de charges de travail mettent en évidence un calcul coût-bénéfice plus mature. À l'avenir, les plateformes d'orchestration capables d'unifier les composants sur site et cloud devraient gagner en popularité.

Par type de solution : les noyaux bancaires d'entreprise gagnent en dynamisme

Les noyaux de détail détenaient 45,30 % de la part des revenus en 2025 en raison des volumes élevés de transactions des consommateurs, mais le TCAC de 12,05 % du segment entreprise souligne la demande croissante de capacités sophistiquées en matière de trésorerie et de financement du commerce. Les clients commerciaux attendent des analyses de flux de trésorerie en temps réel, des produits de prêt configurables et des services transfrontaliers fluides, poussant les banques à moderniser leurs noyaux d'entreprise avant les mises à niveau de détail. Les analyses avancées intégrées dans les nouvelles plateformes améliorent la gestion des risques et permettent des propositions de conseil personnalisées. Les noyaux de détail évoluent également, intégrant la gestion financière personnelle pilotée par l'IA pour fidéliser les clients. Dans l'ensemble, les fournisseurs de solutions capables d'harmoniser les modules de détail et d'entreprise au sein d'une architecture unique sont susceptibles de capter une croissance disproportionnée.

Par utilisateur final : les entités non bancaires perturbent le paradigme traditionnel

Les banques contrôlaient 73,20 % des déploiements de 2025, mais les fintechs, les processeurs de paiement et les fournisseurs de finance intégrée devraient enregistrer un TCAC de 14,78 %. Ces entreprises ont besoin de capacités de noyau robustes sans les contraintes d'une licence bancaire, se tournant vers des offres SaaS modulaires pour une entrée rapide sur le marché. La Banque des règlements internationaux observe que les partenariats entre les entreprises technologiques et les banques agréées redéfinissent la prestation de services. La collaboration de Treasury Prime avec KeyBank illustre cette stratégie : les spécialistes de la finance intégrée s'appuient sur des bilans réglementés, tandis que les banques monétisent l'infrastructure API. À mesure que la réglementation évolue, les fournisseurs de plateformes offrant des environnements conformes aux réglementations pour les entités non bancaires gagneront un avantage concurrentiel.

Analyse géographique

L'Amérique du Nord génère 31,70 % des revenus du marché des services bancaires de base, ancrée par des programmes urgents de modernisation des systèmes hérités parmi les banques régionales et communautaires. La poussée de FedNow pour les paiements instantanés et les attentes des consommateurs en matière de disponibilité continue des services raccourcissent les cycles de mise à niveau. Les données d'enquête montrent que malgré une satisfaction mitigée à l'égard des fournisseurs existants, la plupart des banques prévoient des migrations progressives pour atténuer le risque opérationnel, stimulant les revenus des services. Les pénuries de talents dans les langages hérités et la hausse des coûts des mainframes renforcent encore le mandat de modernisation.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 13,02 % jusqu'en 2031, alimentée par la numérisation rapide, les initiatives d'inclusion financière et le soutien réglementaire à la banque ouverte. Les banques régionales s'étendent vers des segments mal desservis en utilisant des noyaux natifs du cloud, tandis que les hyperscalers mondiaux construisent des centres de données locaux pour répondre aux exigences de souveraineté. Les établissements japonais et sud-coréens ciblent les marchés d'Asie du Sud-Est pour leur croissance, souvent par le biais de filiales numériques.

Le Moyen-Orient et l'Afrique connaissent une accélération des lancements de banques numériques et une montée en puissance de l'adoption de la finance islamique. Les banques investissent dans des modules conformes à la charia pour exploiter les 7 500 milliards USD d'actifs islamiques projetés d'ici 2028. Pendant ce temps, les établissements africains naviguent dans des cadres stricts de résidence des données qui nécessitent des modèles de déploiement hybrides, s'étendant progressivement vers le cloud complet à mesure que l'infrastructure de conformité locale mûrit. Dans l'ensemble, la diversification régionale des empreintes des fournisseurs et les offres de conformité sur mesure ouvrent de nouveaux marchés adressables.

Paysage concurrentiel

Le marché des services bancaires de base présente une concentration modérée. Les fournisseurs établis tels que Temenos, Fiserv, FIS et Finastra maintiennent des suites de produits approfondies et de vastes écosystèmes de services, tirant parti d'une componentisation progressive pour aider les clients à se moderniser sans remplacement intégral. FIS préconise une migration modulaire comme voie à moindre risque et à moindre coût. Les challengers natifs du cloud — Thought Machine, Mambu et d'autres — se différencient par des architectures de micro-services et des cycles de mise à jour rapides, remportant des déploiements de néobanques en terrain vierge et des migrations sélectives de terrain brun ciblant des gammes de produits spécifiques.

Des opportunités d'espaces blancs émergent dans des secteurs verticaux spécialisés comme la banque islamique et la finance intégrée. L'expansion rapide de la suite islamique de Tuum illustre comment une fonctionnalité ciblée peut débloquer des niches à forte croissance. La stratégie des fournisseurs tourne de plus en plus autour de l'ouverture des plateformes : les places de marché API et les connecteurs fintech pré-intégrés deviennent des prérequis pour les grands appels d'offres. Pendant ce temps, la Réserve fédérale de Kansas City note que les fournisseurs de services bancaires de base jouent un rôle central dans l'activation des services de paiement instantané pour les banques communautaires. [3]Réserve fédérale de Kansas City, "Le rôle des fournisseurs de services bancaires de base dans la facilitation des paiements instantanés," kansascityfed.org

Les mouvements stratégiques de 2025 soulignent davantage les thèmes de consolidation et de partenariat. L'acquisition prévue de Worldpay par Global Payments pour 22,7 milliards USD élargit l'échelle de traitement et la capacité de vente croisée, tandis que le partenariat de Finastra avec i2c approfondit les capacités d'émission de cartes pour les banques de niveau intermédiaire. L'acquisition de Sandbox Banking par nCino améliore les outils d'intégration, réduisant le délai de rentabilisation pour les clients. Ces manœuvres signalent une volonté d'élargir la portée des plateformes numériques de bout en bout, positionnant les fournisseurs pour capter des revenus récurrents dans les fonctions bancaires adjacentes.

Leaders du secteur des services bancaires de base

Oracle Corporation

Unisys Corporation

Capgemini SE

SAP SE

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Global Payments Inc. a annoncé des accords pour acquérir Worldpay pour 22,7 milliards USD, créant une entité combinée qui servira plus de 6 millions de clients et traitera environ 3 700 milliards USD de volume de paiements annuellement.

- Mars 2025 : Finastra et i2c Inc. ont annoncé un partenariat stratégique pour fournir des solutions d'émission de paiements aux banques et coopératives de crédit nord-américaines, permettant des fonctionnalités telles que la prise en charge des portefeuilles numériques et des contrôles améliorés des titulaires de cartes via la connectivité API avec la solution de noyau Phoenix de Finastra.

- Février 2025 : nCino a acquis Sandbox Banking pour 52,5 millions USD afin d'améliorer la connectivité des données et de rationaliser les opérations pour les banques et les coopératives de crédit via une plateforme d'intégration en tant que service (iPaaS), aidant les établissements financiers à surmonter les défis d'intégration et à accélérer les délais des projets.

- Février 2025 : Treasury Prime a élargi son réseau bancaire avec KeyBank, améliorant les solutions bancaires intégrées pour les fintechs grâce à une plateforme fiable pour des programmes fintech évolutifs, tirant parti de la solution de gestion de comptes virtuels de KeyBank.

Portée du rapport mondial sur le marché des services bancaires de base

Les services bancaires de base englobent les plateformes technologiques qui permettent aux banques et aux établissements financiers de gérer efficacement les opérations bancaires fondamentales, notamment les dépôts, les retraits, les prêts, la gestion des comptes, les paiements et une gamme d'autres services.

L'étude suit les revenus générés par la vente de solutions de services bancaires de base par divers acteurs à travers le monde. Elle suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des effets résiduels de la COVID-19 et d'autres facteurs macroéconomiques sur le marché. La portée du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments du marché.

Le marché des services bancaires de base est segmenté par composant (solutions et services), mode de déploiement (sur site et cloud), utilisateur final (banques, établissements financiers et autres), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine). Les tailles de marché et les prévisions en termes de valeur (USD) pour tous les segments ci-dessus sont fournies.

| Solutions |

| Services |

| Sur site |

| Cloud |

| Noyau bancaire de détail |

| Noyau bancaire d'entreprise/commercial |

| Autres types de solutions |

| Banques |

| Établissements financiers non bancaires |

| Autres utilisateurs finaux (fintechs, établissements de paiement) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par composant | Solutions | |

| Services | ||

| Par mode de déploiement | Sur site | |

| Cloud | ||

| Par type de solution | Noyau bancaire de détail | |

| Noyau bancaire d'entreprise/commercial | ||

| Autres types de solutions | ||

| Par utilisateur final | Banques | |

| Établissements financiers non bancaires | ||

| Autres utilisateurs finaux (fintechs, établissements de paiement) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Qu'est-ce qui motive le passage rapide vers le déploiement cloud sur le marché des services bancaires de base ?

Les régions d'hyperscalers conformes aux réglementations, les coûts initiaux réduits et la nécessité d'une livraison continue de fonctionnalités poussent les banques vers les noyaux cloud, dont la croissance est prévue à un TCAC de 16,7 % jusqu'en 2031.

Pourquoi les services croissent-ils plus vite que les solutions dans le secteur des services bancaires de base ?

Les migrations complexes nécessitent une expertise externe en mise en œuvre, ce qui amène les banques à allouer davantage de budget aux services gérés et professionnels, dont la croissance est projetée à un TCAC de 12,12 %.

Quelle est l'importance de l'influence de l'Asie-Pacifique sur les futurs investissements dans les services bancaires de base ?

L'Asie-Pacifique enregistre le TCAC régional le plus élevé à 13,02 %, porté par les lancements de banques numériques, les mandats d'inclusion financière et la réglementation favorable à la banque ouverte.

Quels défis ralentissent la modernisation dans les banques régionales américaines ?

La complexité de l'intégration, les contrats avec les fournisseurs hérités et les pénuries de compétences en COBOL vers Java dissuadent de nombreux établissements de taille moyenne, soustrayant environ 1,4 point de pourcentage au TCAC du marché.

Comment les fournisseurs répondent-ils aux exigences de la finance islamique ?

Des fournisseurs tels que Tuum et Finastra ont lancé des modules dédiés conformes à la charia qui automatisent les flux de travail de partage des bénéfices et de transactions adossées à des actifs pour servir le marché de la finance islamique de 7 500 milliards USD projeté pour 2028.

Quel rôle jouent les entités non bancaires dans la croissance du marché des services bancaires de base ?

Les fintechs et les acteurs de la finance intégrée adoptent des noyaux SaaS pour offrir des services spécialisés sans licences bancaires complètes, se développant à un TCAC de 14,78 % et remodelant la dynamique concurrentielle.

Dernière mise à jour de la page le: