Taille et part du marché du B2C E-commerce

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.97 Trillions de dollars américains |

| Taille du Marché (2031) | 19.37 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 16.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du B2C E-commerce par Mordor Intelligence

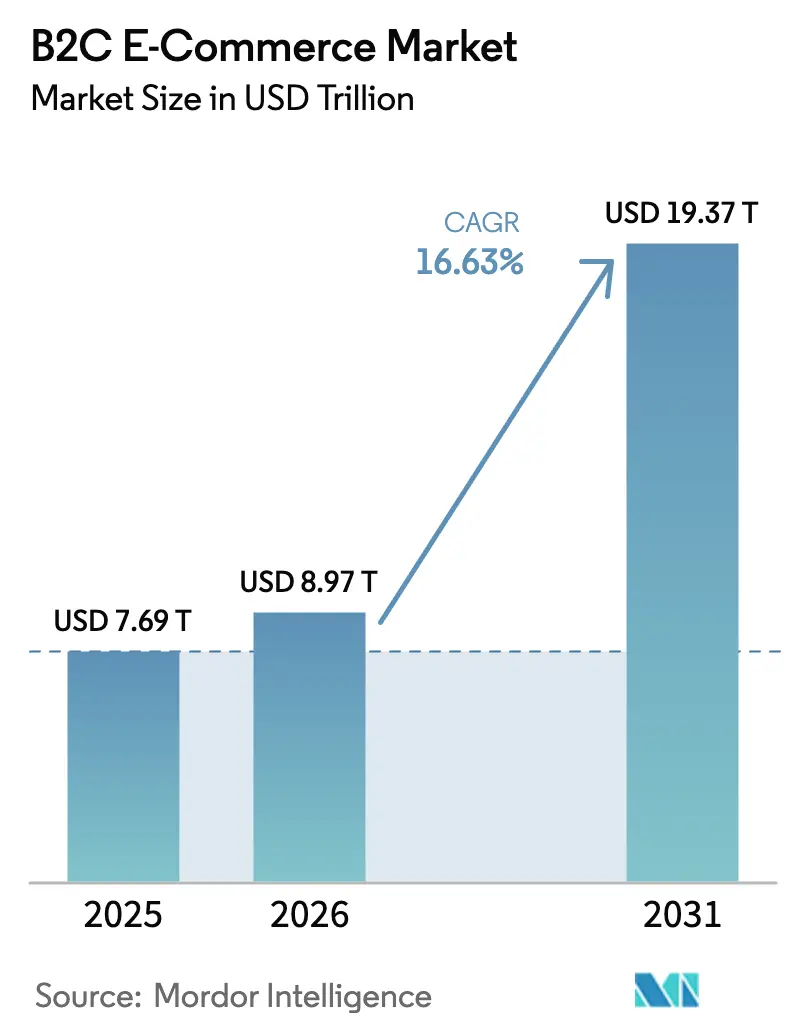

La taille du marché du B2C E-commerce devrait passer de 7 690 milliards USD en 2025 à 8 970 milliards USD en 2026 et devrait atteindre 19 370 milliards USD d'ici 2031, à un CAGR de 16,63 % sur la période 2026-2031. Les portefeuilles numériques, déjà responsables de 53 % de la valeur des transactions en ligne mondiales, accélèrent la vitesse de paiement et réduisent l'abandon de panier, tandis que des règles de confidentialité des données plus strictes augmentent les coûts de conformité pour les plateformes transfrontalières. L'Asie-Pacifique reste le principal moteur de croissance, progressant à un CAGR de 22,5 % alors que la pénétration croissante des smartphones transforme les villes de deuxième rang en Chine et en Inde en importants centres de demande. L'intensité concurrentielle s'accroît sur les marchés matures, Walmart et d'autres détaillants omnicanaux améliorant leurs services de livraison au dernier kilomètre pour défier la part de marché de 37,6 % d'Amazon aux États-Unis. Parallèlement, les réformes réglementaires en Europe, notamment la loi sur les services numériques, cherchent à égaliser les règles du jeu, mais introduisent également des charges opérationnelles significatives. Ces dynamiques orientent les investissements vers l'optimisation mobile, la personnalisation pilotée par l'IA et les options de paiement flexibles qui améliorent la conversion et la fidélisation.[1]Bureau du recensement des États-Unis, "Rapport trimestriel sur les ventes de commerce électronique au détail," census.gov

Principaux enseignements du rapport

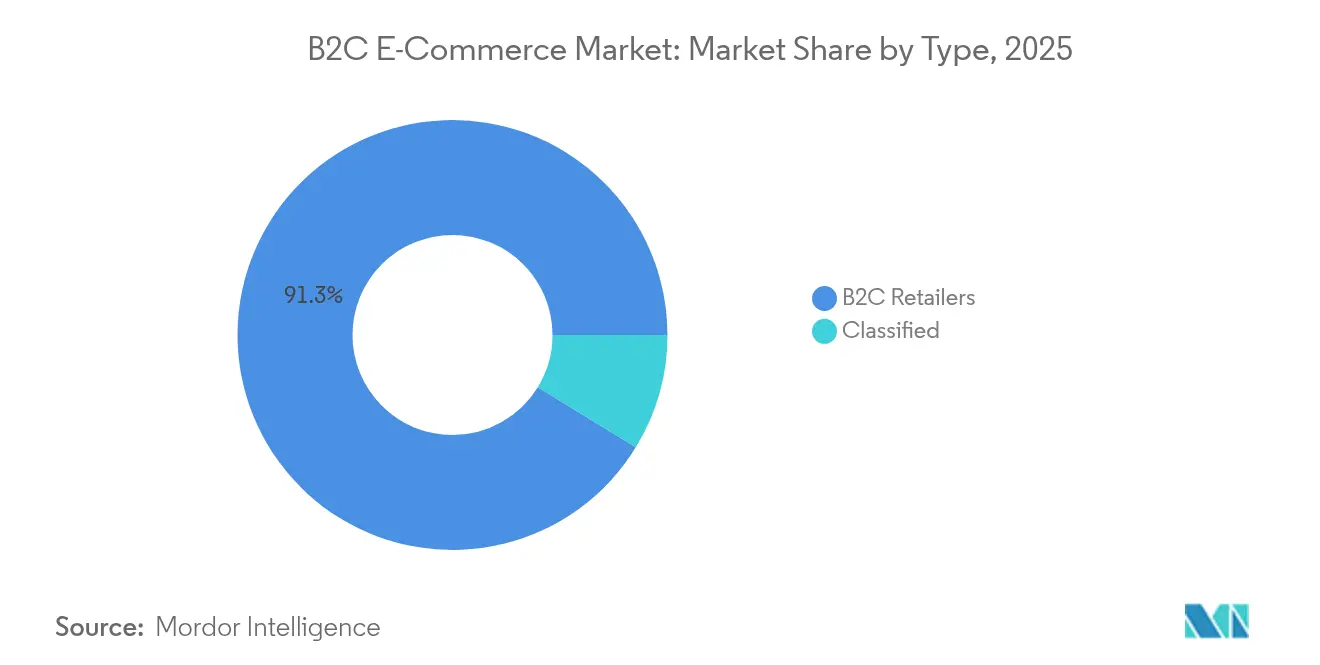

- Par type, les détaillants B2C ont dominé avec 91,25 % de la part du marché du B2C E-commerce en 2025, tandis que le segment des petites annonces devrait croître à un CAGR de 21,12 % jusqu'en 2031.

- Par méthode de paiement, les portefeuilles numériques ont représenté 48,62 % de la taille du marché du B2C E-commerce en 2025 et devraient se développer à un CAGR de 19,52 % jusqu'en 2031.

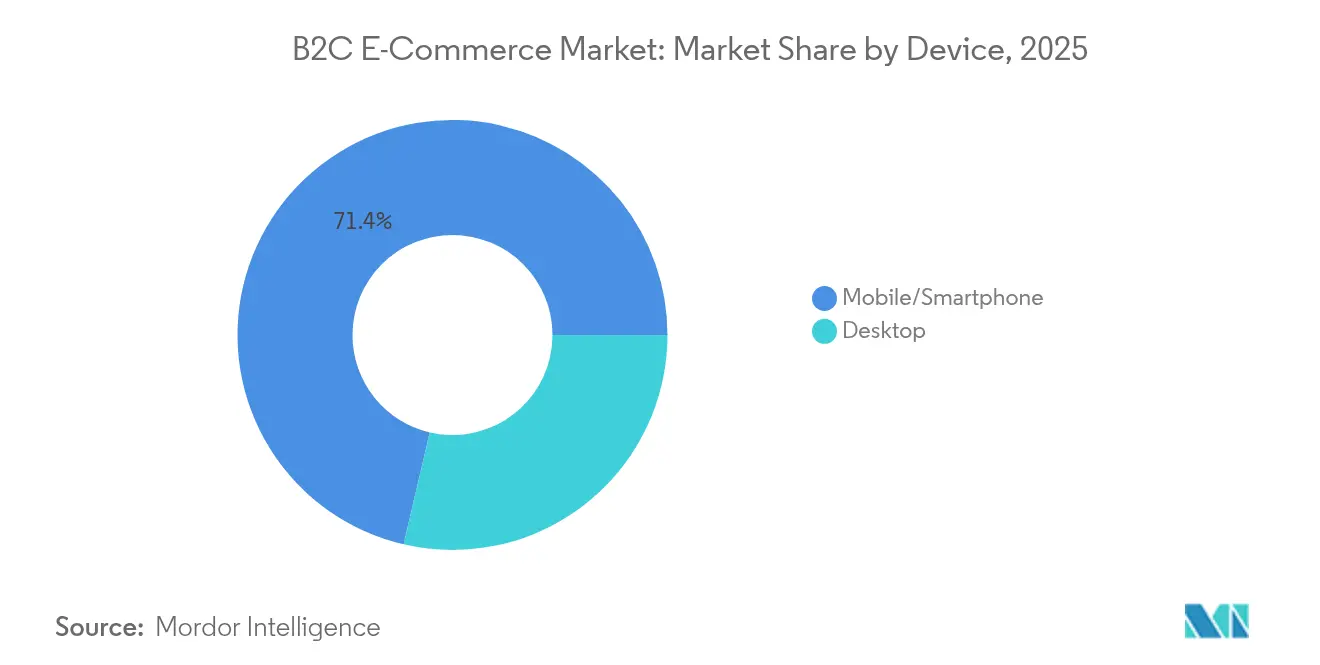

- Par appareil, le mobile a capté 71,35 % de la part des revenus en 2025 ; il progresse à un CAGR de 18,62 % jusqu'en 2031.

- Par application, la mode et l'habillement ont représenté 23,65 % de la taille du marché du B2C E-commerce en 2025, tandis que l'alimentation et les boissons devraient connaître la croissance la plus rapide avec un CAGR de 21,92 %.

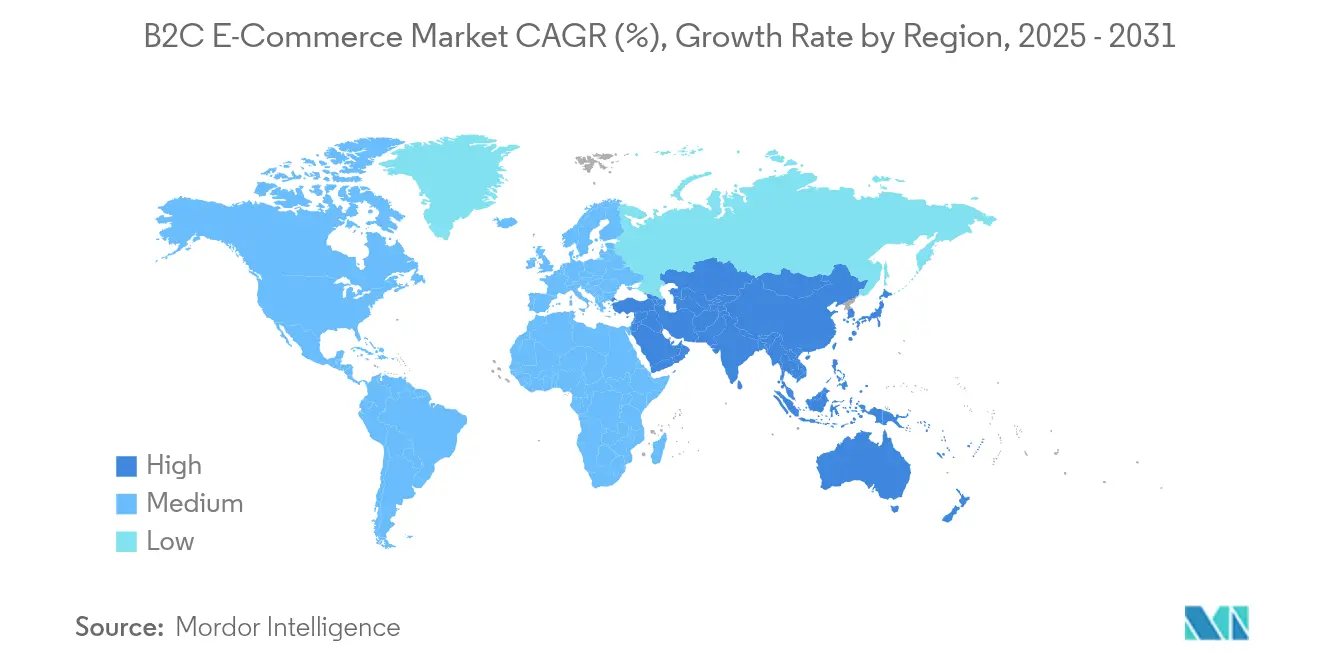

- Par géographie, l'Amérique du Nord a représenté 37,45 % des revenus mondiaux en 2025, mais l'Asie-Pacifique est en passe d'enregistrer le CAGR régional le plus élevé de 22,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du B2C E-commerce

Analyse de l'impact des moteurs*

| Marché du B2C E-commerce : résumé de l'impact des moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Impact maximal |

|---|---|---|---|

| Accélération du comportement d'achat axé sur le mobile en Asie-Pacifique | +3.2% | Asie-Pacifique, avec des répercussions sur les marchés mondiaux | Moyen terme (~ 3-4 ans) |

| Expansion rapide de la classe moyenne urbaine dans les villes chinoises et indiennes de deuxième rang | +2.8% | Chine, Inde, avec une influence régionale sur l'Asie-Pacifique | Long terme (≥ 5 ans) |

| Incitations à la vente transfrontalière via le marché unique numérique de l'UE | +1.9% | Union européenne, avec des implications mondiales pour les exportations | Moyen terme (~ 3-4 ans) |

| Adoption du paiement différé (BNPL) parmi les Nord-Américains de la génération Z | +1.5% | Amérique du Nord, avec une influence croissante en Europe et en APAC | Court terme (≤ 2 ans) |

| Intégration du commerce social sur les plateformes de vidéos courtes (Brésil, Indonésie) | +2.3% | Amérique latine, Asie du Sud-Est | Moyen terme (~ 3-4 ans) |

| Innovations en matière de livraison du dernier kilomètre pour l'épicerie dans les pays du CCG | +1.2% | Moyen-Orient, en particulier les pays du CCG | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Accélération du comportement d'achat axé sur le mobile en Asie-Pacifique

Le commerce mobile remodèle le marché du B2C E-commerce, les smartphones devenant la principale porte d'entrée vers le commerce en ligne. D'ici 2025, les appareils mobiles devraient générer 75 % des ventes numériques mondiales, soit l'équivalent de 6 500 milliards USD. La Chine enregistre déjà 82 % des transactions de commerce électronique via mobile, un chiffre qui souligne la valeur stratégique des écosystèmes de super-applications intégrant paiements, logistique et engagement social. Les marques disposant d'applications dédiées bénéficient de taux de conversion 30 % plus élevés que les boutiques web optimisées pour mobile, ce qui incite les marchands à allouer des budgets plus importants au marketing centré sur les applications et à la fidélisation. Cette tendance est amplifiée par des réseaux 5G fiables et l'omniprésence des portefeuilles numériques, qui réduisent la latence et les frictions lors du paiement. En conséquence, l'optimisation mobile n'est plus optionnelle ; c'est une exigence de base pour l'acquisition de clients et l'amélioration de la valeur à vie sur l'ensemble du marché du B2C E-commerce.

Expansion rapide de la classe moyenne urbaine dans les villes chinoises et indiennes de deuxième rang

Les ménages de la classe moyenne émergente dans les centres urbains de deuxième et troisième rang représentent désormais plus de la moitié des nouveaux acheteurs en ligne en Chine et en Inde. En Inde, ces villes ont représenté 64 % des nouvelles ouvertures de magasins physiques en mars 2024, signalant des stratégies omnicanales qui reflètent la demande numérique croissante. La croissance du revenu disponible et l'amélioration des corridors logistiques raccourcissent les délais de livraison, encourageant les primo-acheteurs en ligne à dépasser les formats de commerce traditionnel. Les comportements de consommation diffèrent de ceux des mégapoles : les acheteurs à la recherche de valeur dans les marchés plus petits privilégient les offres et les assortiments sélectionnés plutôt que la livraison ultra-rapide, orientant l'attention vers des places de marché spécialisées qui mettent l'accent sur l'efficacité des prix. Par conséquent, les marchands qui s'étendent dans ces localités doivent localiser le merchandising, les options de paiement et le service après-vente pour convertir les primo-utilisateurs en acheteurs réguliers et soutenir la trajectoire de croissance globale du marché du B2C E-commerce.[3]Anchanto, "Top 11 des tendances logistiques du commerce électronique aux Émirats arabes unis en 2025," anchanto.com

Incitations à la vente transfrontalière via le marché unique numérique de l'UE

L'initiative du marché unique numérique de l'UE a porté les ventes en ligne B2C à 887 milliards EUR (960 milliards USD) en 2023, soit l'équivalent de 4 % du PIB européen. Des outils politiques tels que le règlement d'exemption par catégorie verticale et la loi sur les marchés numériques démantèlent le géoblocage et l'exclusivité des plateformes, facilitant l'accès des marques de taille moyenne aux clients paneuropéens. L'harmonisation des seuils de TVA et la simplification des règles de protection des consommateurs améliorent la transparence des prix et la prévisibilité des expéditions, favorisant une meilleure conversion pour les paniers transfrontaliers. Malgré la complexité administrative, le résultat net est une rotation des stocks plus rapide et un assortiment plus large sur le marché du B2C E-commerce. Les marchands qui mettent en œuvre une gestion localisée des domaines, un paiement multidevise et une automatisation de la conformité peuvent monétiser le marché adressable élargi avant leurs concurrents plus lents.[2]Commission européenne, "Questions et réponses sur la loi sur les services numériques," ec.europa.eu

Adoption du paiement différé (BNPL) parmi les Nord-Américains de la génération Z

Les services d'achat immédiat, paiement différé (BNPL) ont dépassé les cartes de crédit en tant qu'outil de paiement en ligne préféré des acheteurs de la génération Z pendant les périodes de pointe, augmentant les transactions de la période des fêtes de 15 % en 2024. Les détaillants proposant le BNPL observent des tailles de panier moyennes supérieures de 6,4 % à celles qui s'appuient sur les circuits de cartes traditionnels. Le modèle supprime les vérifications de crédit préalables, réduisant les barrières financières perçues pour les segments plus jeunes et à revenus plus faibles et améliorant la conversion pour les catégories de produits discrétionnaires. Cependant, l'adoption arrive à maturité, les données de Bank of America montrant une augmentation de seulement 0,5 point de pourcentage de l'utilisation d'une année sur l'autre, indiquant que la croissance passera de l'acquisition de volume à l'optimisation des marges. Les marchands explorent donc des revenus supplémentaires via des services groupés tels que les garanties prolongées et les abonnements complémentaires, intégrant le BNPL plus profondément dans le cadre de monétisation du marché du B2C E-commerce.

Analyse de l'impact des freins*

| Marché du B2C E-commerce : résumé de l'impact des freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Impact maximal |

|---|---|---|---|

| Coûts de conformité accrus liés au RGPD et à la loi sur les services numériques | -1.8% | Union européenne, avec des implications mondiales pour les plateformes multinationales | Moyen terme (~ 3-4 ans) |

| Risque de contrefaçon sur les places de marché tierces (MENA et LATAM) | -1.2% | Moyen-Orient, Afrique du Nord, Amérique latine | Court terme (≤ 2 ans) |

| Hausse des surcharges logistiques transfrontalières après la réforme de l'UPU | -0.9% | Mondial, avec un impact particulier sur les expéditions de Chine vers les États-Unis/l'UE | Court terme (≤ 2 ans) |

| Dépendance persistante au paiement à la livraison sur les marchés africains | -1.5% | Afrique, avec des effets de débordement dans certaines parties du Moyen-Orient et de l'Asie du Sud | Long terme (≥ 5 ans) |

| Source: Mordor Intelligence | |||

Coûts de conformité accrus liés au RGPD et à la loi sur les services numériques

Les règles européennes exigent désormais des divulgations améliorées sur le traitement des données, un ciblage publicitaire traçable et une transparence algorithmique, entraînant des dépenses annuelles de conformité de 430 millions USD par grande plateforme. Le non-respect peut entraîner des amendes allant jusqu'à 6 % du chiffre d'affaires mondial, ce qui incite les entreprises à investir dans la modération automatisée, le signalement des incidents et la gestion du consentement. Le coût d'opportunité comprend des retards dans les lancements de fonctionnalités et le détournement de fonds de R&D qui auraient pu améliorer l'expérience utilisateur. Les petits marchands font face à des commissions plus élevées, les plateformes répercutant les frais réglementaires, réduisant la compétitivité des prix sur le marché du B2C E-commerce. À terme, les pressions sur les coûts pourraient accélérer la consolidation du secteur autour des acteurs disposant de la taille nécessaire pour absorber les dépenses de conformité.

Risque de contrefaçon sur les places de marché tierces (MENA et LATAM)

La prolifération des annonces de contrefaçon érode la valeur de la marque et la confiance des consommateurs, en particulier là où la protection de la propriété intellectuelle est faible. Les filtres anti-fraude à faux positifs ont causé 308 milliards USD de pertes de revenus du commerce électronique dans le monde en 2023. Les marchands opérant en Amérique latine et au Moyen-Orient allouent des budgets plus importants à l'authentification, aux programmes de garantie et au service client, comprimant les marges. Des taux de rétrofacturation élevés augmentent également les frais des banques acquéreuses, compliquant les calculs du coût de service. Les plateformes qui déploient la reconnaissance d'images basée sur l'IA et les outils de traçabilité par blockchain peuvent atténuer les dommages à la réputation et se différencier sur la confiance, limitant l'impact négatif sur le marché du B2C E-commerce.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la croissance des petites annonces défie la domination du commerce de détail

Le segment des détaillants B2C a représenté 91,25 % des revenus de 2025, soulignant la familiarité des consommateurs avec les grandes vitrines et la logistique intégrée. La profondeur transactionnelle, les programmes de fidélité et la large gamme de références permettent à ces acteurs de maintenir des taux de rachat élevés. Néanmoins, le CAGR de 21,12 % du segment des petites annonces illustre l'évolution des préférences vers des modèles de découverte spécialisés qui mettent en relation l'offre et la demande avec des frais d'inscription plus faibles. Baltic Classifieds Group a enregistré une croissance de 17 % de son chiffre d'affaires au premier semestre 2025, à 41,8 millions EUR (45,7 millions USD), grâce à la monétisation des emplacements premium sur les portails immobiliers et d'emploi.

Les places de marché de petites annonces déploient des modèles légers sans inventaire, améliorant l'efficacité du capital et facilitant une expansion régionale rapide. En conséquence, elles attirent les PME à la recherche d'une portée ciblée sans les dépenses des places de marché à service complet. Pour les détaillants en place, la fragmentation croissante du trafic nécessite des stratégies tierces plus larges ; Walmart a fait passer sa part tierce de 26 % à 35,8 % pour protéger sa part de portefeuille. Le marché du B2C E-commerce converge donc vers des structures hybrides où la logistique propriétaire coexiste avec les annonces entre particuliers, élargissant le choix des consommateurs tout en intensifiant la concurrence.

Par méthode de paiement : les portefeuilles numériques remodèlent le paysage des transactions

Les portefeuilles numériques ont traité 48,62 % des ventes en ligne de 2025 et devraient croître à un CAGR de 19,52 %, soit plus du double du rythme des paiements par carte. La pénétration atteint 82 % de la valeur du commerce électronique en Chine et 56 % en Inde, renforçant le leadership de l'Asie-Pacifique dans les transactions sans espèces. Les écosystèmes de portefeuilles regroupent fidélité, micro-crédit et assurance, approfondissant la fidélité des utilisateurs et générant des flux de revenus annexes qui vont au-delà des simples paiements.

Les cartes continuent de perdre des parts — projetées pour passer de 31 % à 20 % d'ici 2028 — à mesure que la tokenisation et l'authentification biométrique réduisent les frictions pour les transactions par portefeuille. Les systèmes de compte à compte s'appuyant sur la banque ouverte augmentent les enjeux concurrentiels en réduisant les frais d'interchange. Les marchands qui intègrent plusieurs fournisseurs de portefeuilles captent un plus large éventail démographique, raccourcissant les cycles de règlement et réduisant le risque de rétrofacturation, améliorant ainsi l'économie globale du marché du B2C E-commerce.

Par appareil : la domination du mobile accélère l'évolution des plateformes

Le mobile a représenté 71,35 % des transactions de 2025 et est en passe d'atteindre un CAGR de 18,62 %, porté par l'engagement centré sur les applications et les expériences de paiement en un clic. Un temps d'écran mobile quotidien moyen de 4,4 heures se traduit par des micro-achats à haute fréquence. Pendant ce temps, l'ordinateur de bureau reste pertinent pour les commandes complexes à valeur élevée, avec des valeurs de commande moyennes supérieures de 35,1 % à celles du mobile. Les détaillants réduisent cet écart en intégrant des aperçus en réalité augmentée et des assistants de chat IA dans les flux mobiles, renforçant la confiance des consommateurs pour les achats plus importants.

Parallèlement, l'intégration des portefeuilles mobiles simplifie le paiement intégré à l'application, le total des transactions par portefeuille devant dépasser 10 000 milliards USD d'ici 2025. Les plateformes sociales brouillent la frontière entre découverte et paiement ; Instagram et Facebook ont collectivement influencé 1 200 milliards USD de ventes en 2024, générant du trafic supplémentaire vers les applications marchandes et renforçant la primauté du mobile au sein du marché du B2C E-commerce.

Par application : l'alimentation et les boissons dépassent les catégories traditionnelles

La mode et l'habillement ont conservé une part de revenus de 23,65 % en 2025, bénéficiant d'assortiments à rotation rapide et de cycles de demande portés par les influenceurs. Pourtant, l'alimentation et les boissons constituent la catégorie en expansion la plus rapide, projetée à un CAGR de 21,92 % alors que les modèles de commerce rapide normalisent la livraison de courses en 30 minutes dans les corridors urbains denses. L'électronique grand public maintient une part significative grâce à des références standardisées et des promotions agressives, tandis que la beauté et les soins personnels se développent via le réapprovisionnement par abonnement.

L'adoption du mobilier et de la décoration intérieure s'accélère grâce à la visualisation en réalité augmentée qui réduit l'incertitude liée à la taille et à la couleur. Dans tous les segments, IBM identifie la modernisation, la gestion dynamique de l'expérience produit, l'intelligence des commandes et les paiements sécurisés comme quatre cas d'usage de l'IA améliorant la conversion et la valeur à vie. Ces avancées approfondissent collectivement la pénétration des catégories et élargissent la base adressable du marché du B2C E-commerce.

Analyse géographique

L'Amérique du Nord a généré 37,45 % des revenus mondiaux en 2025, ancrée par une infrastructure logistique mature et un taux de pénétration d'Internet de 90 %. Les ventes de commerce électronique au détail aux États-Unis ont progressé de 9,4 % d'une année sur l'autre pour atteindre 308,9 milliards USD au quatrième trimestre 2024. Les services BNPL continuent de façonner les habitudes de dépenses, en particulier parmi les cohortes de la génération Z qui préfèrent le remboursement flexible au crédit renouvelable. Malgré la part dominante de 37,6 % d'Amazon, la concurrence accrue de Walmart, Target et des marques de vente directe aux consommateurs de niche pousse les plateformes à accélérer la livraison le jour même et à expérimenter le service client par IA générative pour maintenir la fréquence d'achat répété sur le marché du B2C E-commerce.

L'Asie-Pacifique est la région à la croissance la plus rapide, progressant à un CAGR de 22,08 % grâce à l'omniprésence du commerce mobile et à la hausse du revenu discrétionnaire. Le marché chinois a atteint 1 470 milliards USD de ventes, tandis que l'Inde vise à tripler de 125 milliards USD en exercice 2024 à 345 milliards USD d'ici l'exercice 2030. Les transactions via l'Interface de Paiement Unifiée en Inde ont atteint 270,3 milliards USD en janvier 2025, démontrant la scalabilité des paiements en temps réel. L'expansion dans les villes de deuxième et troisième rang élargit la portée et soutient la croissance des volumes à long terme, rendant la région indispensable au futur marché du B2C E-commerce.

L'Europe est en pleine transformation réglementaire. Le marché unique numérique a généré 887 milliards EUR (960 milliards USD) de ventes B2C en 2023, mais des disparités régionales persistent, l'Europe occidentale perdant un point de pourcentage de part alors que l'Europe méridionale et orientale enregistrait une croissance à deux chiffres. La loi sur les services numériques introduit des normes strictes de modération des contenus, obligeant les plateformes à revoir leurs algorithmes de ciblage publicitaire. Bien que ces mesures augmentent les coûts à court terme, des règles harmonisées réduisent la fragmentation du marché à long terme et améliorent la scalabilité transfrontalière au sein du marché du B2C E-commerce.

L'Amérique latine affiche une forte dynamique, portée par les investissements logistiques de MercadoLibre qui ont réduit les délais de livraison moyens au Brésil. Les canaux de commerce social gagnent une traction substantielle, notamment sur WhatsApp, où les petits marchands effectuent des transactions de bout en bout dans des fils de discussion. La cybersécurité reste une préoccupation ; 79 % des organisations ont signalé des attaques par rançongiciel en 2024. À mesure que les portefeuilles numériques se répandent, les ventes transfrontalières en provenance d'Asie devraient représenter plus d'un quart du volume de la région d'ici 2026.

Le Moyen-Orient et l'Afrique révèlent des courbes d'adoption diverses. Dans le CCG, les revenus du commerce électronique augmentent de 23 % par an, le secteur logistique des Émirats arabes unis devant dépasser 30 milliards USD en 2025. Le paiement à la livraison reste répandu dans certaines parties de l'Afrique, freinant l'efficacité du paiement numérique ; cependant, la Zone de libre-échange continentale africaine vise à porter les ventes en ligne régionales à 50 milliards USD d'ici 2027. Des normes de paiement unifiées et des améliorations des infrastructures seront essentielles pour libérer la demande latente et accélérer le marché du B2C E-commerce sur le continent.

Paysage concurrentiel

Le marché du B2C E-commerce combine un leadership concentré dans les économies matures avec une fragmentation dans les régions émergentes. Amazon et Alibaba s'appuient sur des réseaux logistiques propriétaires, des infrastructures cloud et des écosystèmes médiatiques pour bénéficier d'avantages d'échelle. Le partenariat de Shopify avec Google intègre des recommandations bases sur l'IA dans les vitrines des marchands, augmentant la découverte avec un minimum de développement. En Amérique latine, MercadoLibre investit 500 millions USD pour renforcer la densité de livraison au dernier kilomètre, consolidant la différenciation de service.

L'expansion dans les espaces blancs se concentre sur les villes de deuxième rang et les places de marché verticales. Temu, appartenant à Pinduoduo, devrait croître à un CAGR de 58,6 % en exploitant des prix gamifiés et des subventions agressives aux vendeurs. Le passage de Walmart vers un modèle tiers — portant la part du volume brut de marchandises tiers à 35,8 % — démontre la valeur stratégique des effets de réseau qui diversifient l'assortiment sans risque d'inventaire. L'adoption de l'IA est universelle : deux tiers des marchands déploient l'apprentissage automatique pour les recommandations personnalisées et la prévision des stocks, comprimant les taux de rupture de stock et élevant la valeur à vie des clients. Pris ensemble, ces leviers concurrentiels renforcent le dynamisme et l'échelle du marché mondial du B2C E-commerce.

Leaders du secteur du B2C E-commerce

Amazon.com, Inc.

Alibaba Group Holding Limited

eBay Inc.

Walmart Inc.

Flipkart Private Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Shopify a élargi son partenariat avec Google, intégrant des recommandations de produits alimentées par l'IA pour améliorer la conversion des marchands.

- Avril 2025 : Amazon a lancé « Amazon Global Store » sur JD.com, offrant 400 000 références aux consommateurs chinois et renforçant sa portée transfrontalière.

- Mars 2025 : Walmart a finalisé son retrait du marché chinois, réallouant ses ressources vers l'expansion omnicanale en Amérique du Nord.

- Février 2025 : Nuvei s'est associé à Temu pour ajouter des méthodes de paiement localisées telles que Konbini et Blik, améliorant la flexibilité du paiement.

Portée du rapport mondial sur le marché du B2C E-commerce

Le commerce interentreprises-consommateurs (B2C) désigne le processus de vente de produits et de services directement entre une entreprise et les consommateurs qui sont les utilisateurs finaux de ses produits ou services.

Le marché du B2C E-commerce est segmenté par applications (beauté et soins personnels, électronique grand public, mode et habillement, alimentation et boissons, mobilier et maison, autres applications), par géographie (Amérique du Nord [États-Unis, Canada], Europe [Royaume-Uni, Allemagne, France, reste de l'Europe], Asie-Pacifique [Chine, Japon, Inde, Corée du Sud, reste de l'Asie-Pacifique], Amérique latine [Brésil, Mexique, Argentine, reste de l'Amérique latine], Moyen-Orient et Afrique [Émirats arabes unis, Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique]). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Détaillants B2C |

| Petites annonces |

| Cartes |

| Portefeuille numérique |

| Paiement à la livraison |

| Autre méthode de paiement |

| Mobile/Smartphone |

| Ordinateur de bureau |

| Beauté et soins personnels |

| Électronique grand public |

| Mode et habillement |

| Alimentation et boissons |

| Mobilier et maison |

| Autre (jouets, bricolage, médias, etc.) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Nigéria |

| Afrique du Sud | |

| Reste de l'Afrique |

| Par type | Détaillants B2C | |

| Petites annonces | ||

| Par méthode de paiement | Cartes | |

| Portefeuille numérique | ||

| Paiement à la livraison | ||

| Autre méthode de paiement | ||

| Par appareil | Mobile/Smartphone | |

| Ordinateur de bureau | ||

| Par application | Beauté et soins personnels | |

| Électronique grand public | ||

| Mode et habillement | ||

| Alimentation et boissons | ||

| Mobilier et maison | ||

| Autre (jouets, bricolage, médias, etc.) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Nigéria | |

| Afrique du Sud | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché du B2C E-commerce d'ici 2031 ?

Le marché devrait atteindre 19 370 milliards USD d'ici 2031, avec un CAGR de 16,63 %.

Quelle méthode de paiement connaît la croissance la plus rapide dans le commerce en ligne ?

Les portefeuilles numériques, déjà à 48,62 % de part, progressent à un CAGR de 19,52 % à mesure que la sécurité biométrique et les écosystèmes de super-applications gagnent du terrain.

Pourquoi les places de marché de petites annonces se développent-elles plus rapidement que les détaillants traditionnels ?

Elles opèrent des modèles légers en actifs avec des frais d'inscription plus faibles, attirant les PME et les consommateurs à la recherche d'une découverte de produits ciblée, résultant en un CAGR de 21,12 %.

Comment les nouvelles réglementations de l'UE affectent-elles les plateformes de commerce électronique ?

Le RGPD et la loi sur les services numériques augmentent les coûts de conformité et imposent une plus grande transparence, réduisant d'environ 1,8 point de pourcentage le CAGR du secteur.

Quelle région contribuera le plus à la croissance future du commerce électronique ?

L'Asie-Pacifique, avec un CAGR de 22,08 %, portée par les consommateurs axés sur le mobile dans les villes chinoises et indiennes de deuxième rang et l'adoption croissante des paiements numériques.

Comment le BNPL influence-t-il le comportement des consommateurs en Amérique du Nord ?

Les services de paiement différé (BNPL) ont dépassé les cartes de crédit parmi la génération Z pour les achats en ligne, augmentant les tailles de panier moyennes d'environ 6,4 % pendant les périodes de pointe.

Dernière mise à jour de la page le: