Taille et Part du Marché des Services de Données par Drone

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.17 Milliards de dollars |

| Taille du Marché (2031) | 16.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 31.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Données par Drone par Mordor Intelligence

La taille du marché des services de données par drone devrait atteindre 3,14 milliards USD en 2025, 4,17 milliards USD en 2026, et 16,48 milliards USD d'ici 2031, avec un CAGR de 31,63 % de 2026 à 2031. Une convergence de réglementations assouplies sur les vols hors ligne de vue, de la baisse des coûts des capteurs LiDAR et de photogrammétrie, et d'une demande croissante des entreprises pour l'intelligence spatiale en temps réel accélère l'adoption dans les secteurs de la construction, de l'énergie, de l'agriculture et de la logistique. Le traitement natif en cloud réduit les cycles allant du levé à l'analyse de plusieurs jours à quelques heures, tandis que l'IA embarquée place la détection d'anomalies directement sur l'aéronef, réduisant la latence à quelques millisecondes dans les scénarios de pulvérisation de précision et d'intervention d'urgence. Les plateformes multirotor dominent les travaux sur sites confinés, mais les systèmes VTOL hybrides comblent l'écart en associant l'endurance des ailes fixes à la précision des giravions pour la cartographie de corridors. L'intensité concurrentielle reste élevée car aucun fournisseur ne détient plus de 8 % des revenus mondiaux, ce qui pousse les fabricants de matériel, les éditeurs de logiciels et les entreprises de services intégrées verticalement à développer des capacités d'analyse IA différenciées et d'intégration de jumeaux numériques.

Points Clés du Rapport

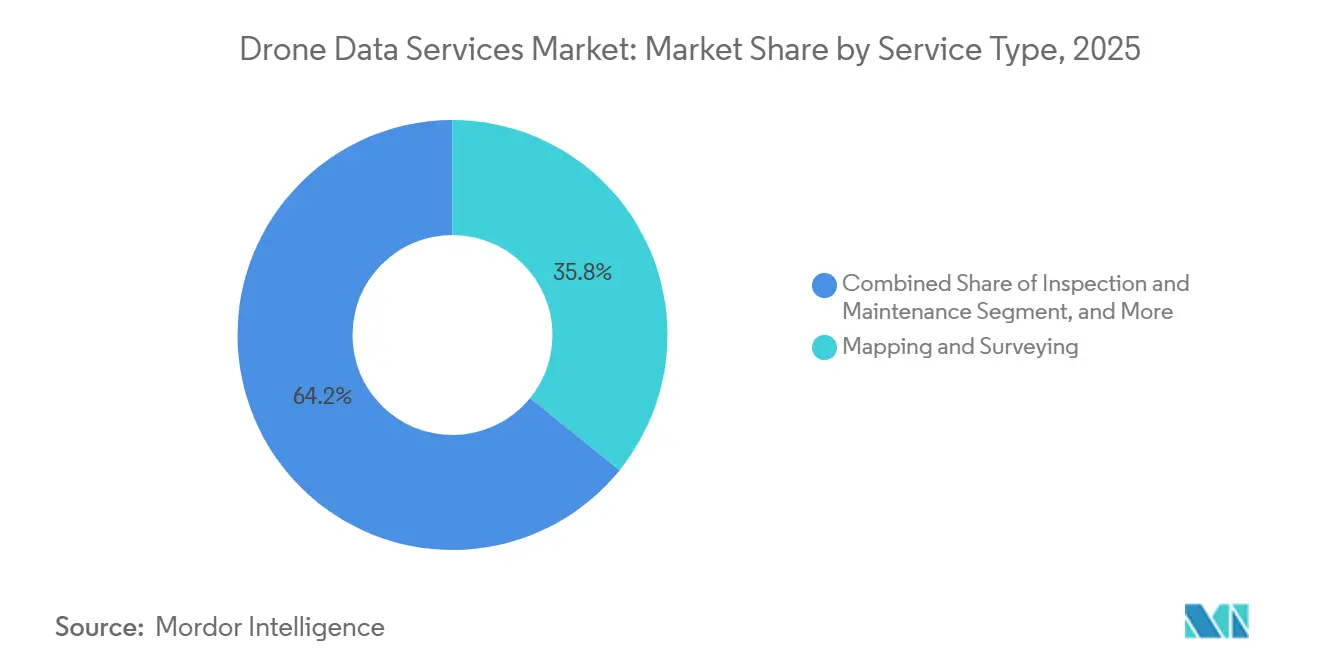

- Par type de service, la cartographie et le levé topographique ont représenté 38,21 % des revenus en 2025, tandis que les services de données de livraison et de logistique devraient se développer à un CAGR de 32,63 % jusqu'en 2031.

- Par type de plateforme, les UAV multirotor ont capté 61,72 % de la part du marché des services de données par drone en 2025, tandis que les UAV VTOL hybrides devraient enregistrer un CAGR de 32,43 % jusqu'en 2031.

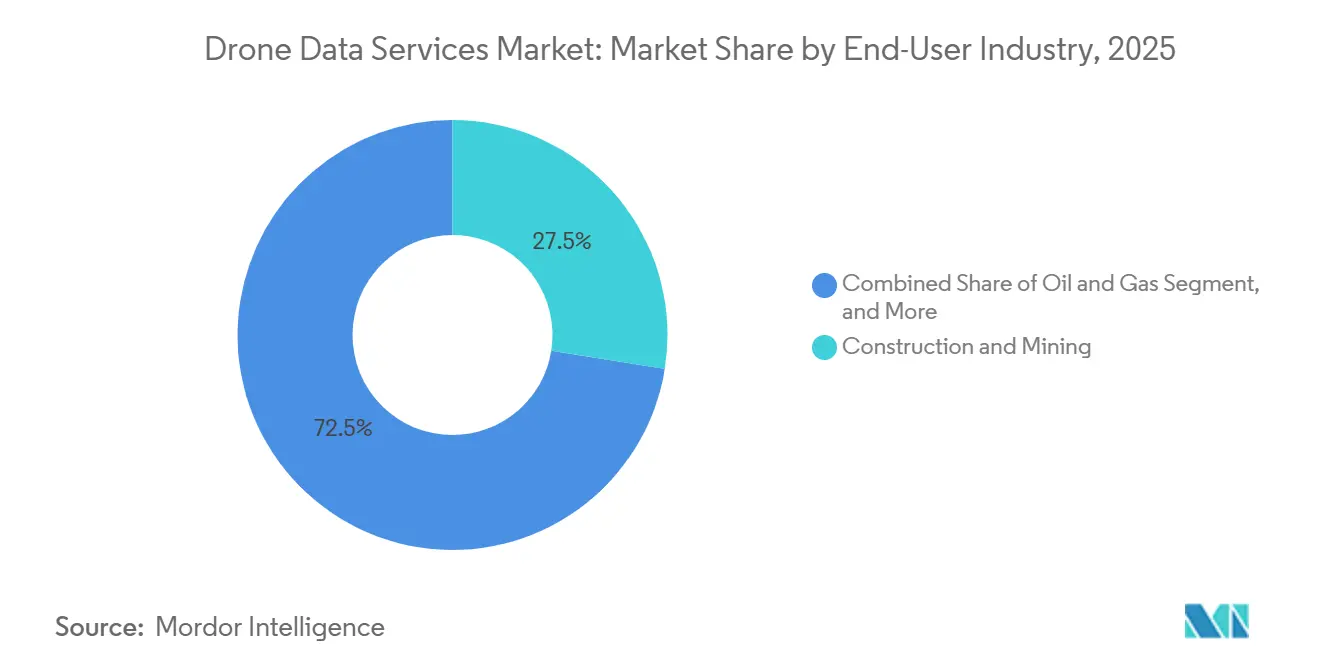

- Par secteur d'utilisation final, la construction et les mines ont représenté 27,51 % de la taille du marché des services de données par drone en 2025, mais le pétrole et le gaz devrait connaître la croissance la plus rapide avec un CAGR de 33,23 % entre 2026 et 2031.

- Par modèle de déploiement, les déploiements cloud ont représenté 69,73 % des revenus de 2025, tandis que les architectures hybrides afficheront un CAGR de 33,23 % sur la période 2026-2031.

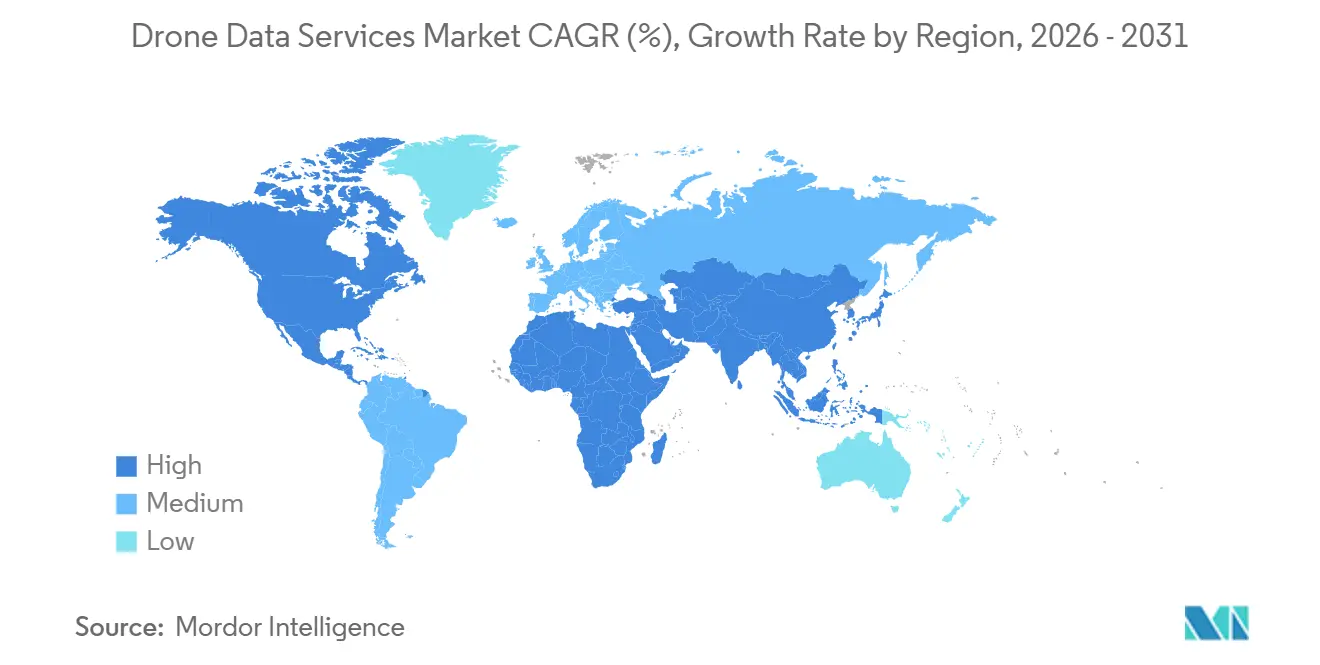

- Par géographie, l'Amérique du Nord détenait 41,48 % de la part de marché en 2025, mais l'Asie-Pacifique devrait se développer à un CAGR de 32,63 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Services de Données par Drone

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Réglementations Favorables sur les Vols Hors Ligne de Vue dans les Marchés Clés | +7.2% | Amérique du Nord, Europe, Asie-Pacifique (marchés principaux) | Moyen terme (2 à 4 ans) |

| Baisse Rapide des Coûts des Capteurs LiDAR et de Photogrammétrie | +6.8% | Mondial | Court terme (≤ 2 ans) |

| Demande Croissante d'Inspection d'Actifs en Temps Réel dans l'Énergie et les Services Publics | +5.9% | Amérique du Nord, Europe, Moyen-Orient | Moyen terme (2 à 4 ans) |

| Croissance des Jumeaux Numériques dans les Sites Industriels Existants | +4.7% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Intégration des Données de Drones avec les Plateformes MRV de Crédits Carbone | +3.4% | Mondial, adoption précoce en Amérique du Nord et en Amérique du Sud | Long terme (≥ 4 ans) |

| Boucles de Rétroaction de Données de Pulvérisation de Précision Alimentées par l'IA Embarquée | +3.3% | Amérique du Nord, Europe, régions agricoles d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations Favorables sur les Vols Hors Ligne de Vue dans les Marchés Clés

Les autorisations de vol hors ligne de vue éliminent le besoin d'observateurs sur site, réduisant les coûts d'inspection par hectare de 40 à 60 % pour la cartographie de corridors et la surveillance des cultures. La proposition américaine Part 108, publiée en 2025, a établi des critères basés sur la performance permettant aux opérateurs certifiés d'effectuer des missions dépassant 50 kilomètres sans dérogations individuelles. Le cadre U-Space européen, en vigueur depuis janvier 2025, permet la planification automatisée des vols dès lors que les dispositifs d'identification électronique et de géofencing sont en place. La clarté réglementaire précoce dans ces régions accélère la mise à l'échelle pour les clients des secteurs de l'énergie et de la construction, tandis qu'une mise en œuvre plus fragmentée dans certaines parties de l'Asie retarde des bénéfices similaires en dehors de la Chine et de l'Inde.

Baisse Rapide des Coûts des Capteurs LiDAR et de Photogrammétrie

Les modules LiDAR dont le prix est inférieur à 20 000 USD offrent désormais une précision verticale autrefois réservée aux systèmes aéroportés à six chiffres, permettant aux entrepreneurs de taille intermédiaire de soumissionner de manière compétitive sur des projets topographiques. L'unité L3 de DJI a sous-coté les offres précédentes de Velodyne de 60 %, mettant la précision au centimètre à portée des cabinets de géomètres et des services publics. Les baisses parallèles des prix des charges utiles RGB de 42 mégapixels élargissent l'accès à la photogrammétrie haute résolution, déplaçant l'avantage concurrentiel de la possession de matériel vers l'analyse basée sur le cloud qui détecte automatiquement les anomalies dans les orthomosaïques.

Demande Croissante d'Inspection d'Actifs en Temps Réel dans l'Énergie et les Services Publics

Les parcs d'éoliennes, les installations solaires et les corridors de transmission sont de plus en plus soumis à des mandats de disponibilité plus stricts à mesure que la dépendance aux sources d'énergie renouvelables augmente et qu'un approvisionnement énergétique constant est nécessaire. Des déploiements avancés, tels que le contrat de 250 millions USD de State Grid en Chine, exploitent des technologies de pointe, notamment l'imagerie thermique et les capteurs LiDAR, pour détecter précocement les signatures de défauts, réduisant considérablement le risque de pannes. Ces mesures ont permis de réduire les temps d'arrêt non planifiés de 22 %, démontrant l'efficacité des stratégies de maintenance prédictive. De plus, les systèmes d'inspection automatisés ont démontré des améliorations remarquables en matière d'efficacité, réduisant le temps d'arrêt individuel des turbines de 8 heures à seulement 45 minutes dans des programmes pilotes menés en Amérique du Nord. Cette réduction des temps d'arrêt a entraîné des économies substantielles pour les opérateurs, évitant des millions de dollars de pertes de production d'énergie et améliorant la fiabilité opérationnelle globale.

Croissance des Jumeaux Numériques dans les Sites Industriels Existants

Les installations existantes manquent souvent de données as-built actualisées, ce qui pose des défis importants pour la rénovation et la maintenance. Pour y remédier, les nuages de points générés par drone sont de plus en plus utilisés pour alimenter les plateformes de jumeaux numériques. Ces plateformes aident à identifier les conflits potentiels lors des rénovations, réduisant les reprises de travaux jusqu'à 40 % dans les raffineries et les usines pétrochimiques.[1]Équipe Technique Shell, "Intégration du Jumeau Numérique de la Raffinerie de Pernis," Shell.com De plus, des cycles de relevé fréquents, souvent réalisés en moins de 24 heures, garantissent que le jumeau numérique reste précisément aligné avec les conditions réelles du terrain en temps réel. Cet alignement rationalise non seulement la planification de la maintenance, mais améliore également la précision et la fiabilité de la documentation des dossiers de sécurité, améliorant ainsi l'efficacité opérationnelle et les normes de sécurité.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Fragmentation des Normes Mondiales de Gestion de l'Espace Aérien | -3.8% | Mondial, particulièrement aigu en Asie-Pacifique et au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Préoccupations des Entreprises en Matière de Confidentialité des Données et de Cybersécurité | -2.9% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Pénurie d'Analystes Certifiés en Données de Drones | -2.4% | Mondial | Moyen terme (2 à 4 ans) |

| Volatilité des Coûts de Traitement Cloud pour les Images Haute Résolution | -1.7% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Fragmentation des Normes Mondiales de Gestion de l'Espace Aérien

Les opérateurs gérant la conformité dans 193 régimes réglementaires font face à des défis importants, car ils doivent localiser des aspects opérationnels tels que les manuels, les polices d'assurance et les systèmes de télémétrie de flotte. Ces exigences augmentent les coûts de conformité de 25 à 40 % et peuvent prolonger les délais de lancement jusqu'à 18 mois. L'Organisation de l'Aviation Civile Internationale (OACI) ne fournit que des orientations générales, entraînant des variations significatives dans les processus d'approbation d'un pays à l'autre. Par exemple, le Pakistan continue d'interdire les vols hors ligne de vue, tandis que l'Inde étend activement ses corridors de ciel numérique pour accueillir de telles opérations. Cette complexité réglementaire crée un environnement qui favorise les grands prestataires de services disposant d'une forte présence régionale, car ils sont mieux équipés pour relever ces défis.[2]Direction Générale de l'Aviation Civile Indienne, "Statistiques d'Enregistrement des Drones et des Pilotes," Dgca.gov.in Cependant, cela ralentit également la progression des projets de corridors multinationaux, retardant davantage la mise en œuvre des opérations de drones transfrontalières.

Préoccupations des Entreprises en Matière de Confidentialité des Données et de Cybersécurité

Les images haute résolution capturent souvent des informations personnellement identifiables, telles que des visages et des plaques d'immatriculation, ou des plans d'usines propriétaires, soulevant des préoccupations en matière de confidentialité et de sécurité. Pour se conformer aux réglementations européennes RGPD, les opérateurs sont tenus d'anonymiser ces données en floutant les visages et les plaques d'immatriculation. Ce processus ajoute un surcoût de traitement de 0,30 USD par image et peut retarder les livrables de plusieurs jours, impactant les délais des projets. De plus, la fréquence croissante des incidents d'usurpation de liaison de télémétrie a soulevé des préoccupations importantes chez les assureurs. En conséquence, de nombreux assureurs ont exclu la couverture de responsabilité cyber des polices d'assurance drone standard. Cette exclusion oblige les opérateurs à souscrire une couverture de responsabilité cyber séparée, souvent à un coût élevé, avec des primes pouvant atteindre jusqu'à 12 % de leur chiffre d'affaires annuel, pesant davantage sur les budgets opérationnels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Les Données de Logistique Étendent les Chaînes de Valeur

La cartographie et le levé topographique ont généré 38,21 % des revenus de 2025, démontrant que le marché des services de données par drone reste ancré dans les livrables géospatiaux fondamentaux. Cependant, les services de données de livraison et de logistique se développeront à un CAGR de 32,63 %, portés par la télémétrie en direct qui alimente les moteurs d'optimisation des itinéraires et les systèmes de preuve de livraison. Wing d'Alphabet a signalé 350 000 livraisons effectuées fin 2025, capturant des coordonnées GPS précises et des données de variance de poids qui affinent les ETA prédictifs dans les 90 secondes suivant l'arrivée réelle. Les applications de surveillance environnementale soutiennent les flux de travail MRV de crédits carbone, où des plateformes telles que Pachama ont vérifié 18 millions de tonnes métriques de CO₂ en 2025, soulignant l'appétit intersectoriel pour les outils de validation automatisés.

Dans la seconde moitié de la décennie, les services d'inspection et de maintenance approfondiront la diversité des revenus à mesure que les clients des services publics et de l'industrie manufacturière externalisent les opérations de vol, le traitement des nuages de points et la classification des défauts. Skyspecs seul a traité 2,4 millions d'images de pales d'éoliennes en 2025, atteignant une précision de détection de 94 % et réduisant les faux positifs de 40 %. À mesure que les prix des systèmes LiDAR à 20 000 USD se compriment davantage, les flux de travail de photogrammétrie et de modélisation 3D deviennent accessibles aux entrepreneurs de taille intermédiaire, poussant le marché des services de données par drone pour ces livrables à la hausse, même sans taux de croissance spectaculaires.

Par Type de Plateforme : Le VTOL Hybride Réduit les Lacunes Opérationnelles

Les appareils multirotor détenaient 61,72 % de la part du marché des services de données par drone en 2025 grâce à leur capacité de décollage et d'atterrissage vertical dans des zones urbaines ou industrielles étroites. Cependant, les limites des batteries plafonnent les temps de vol à moins de 35 minutes, contraignant les projets de corridors. Les systèmes VTOL hybrides tels que le Trinity F90+ de Quantum-Systems peuvent couvrir 400 hectares par sortie et atterrir dans un espace de quatre mètres carrés, contribuant à un CAGR de 32,43 % sur l'horizon de prévision. Les plateformes à voilure fixe maintiennent leur niche dans l'agriculture à grande surface et le travail cadastral, tandis que les nano-appareils de moins de 250 grammes continuent de capitaliser sur les règles d'enregistrement souples pour les relevés de toitures dans l'immobilier et l'assurance.

À mesure que les efficacités de propulsion s'améliorent et approchent 250 wattheures par kilogramme, les dernières cellules hybrides peuvent croiser à 70 kilomètres par heure pendant jusqu'à 2 heures. De plus, ces cellules peuvent passer en mode vol stationnaire rotor de manière transparente, permettant une collecte de données précise dans des zones ciblées. Cette combinaison d'endurance prolongée et de ciblage de précision rend ces modèles hybrides particulièrement bien adaptés à des applications telles que la surveillance des voies ferrées, des pipelines et des corridors de lignes électriques. Auparavant, ces tâches reposaient sur des aéronefs habités plus coûteux ou nécessitaient la coordination de plusieurs drones pour couvrir les mêmes zones. L'adoption de ces cellules hybrides avancées stimule une croissance et une innovation significatives sur le marché des services de données par drone, car elles offrent une solution rentable et efficace pour les industries nécessitant une collecte de données détaillée et fiable.

Par Secteur d'Utilisation Final : Le Pétrole et le Gaz Accélèrent l'Adoption Numérique

Les clients de la construction et des mines ont représenté 27,51 % de la demande de 2025, portés par la surveillance du volume des stocks et les vérifications d'alignement BIM qui ont réduit les cycles de levé de 3 jours à 4 heures. Néanmoins, les opérateurs pétroliers et gaziers dépasseront tous leurs pairs avec un CAGR de 33,23 %, soutenu par des charges utiles de détection du méthane et des modèles de pipelines en jumeaux numériques qui réduisent les dépenses d'inspection de 60 % par rapport aux patrouilles en hélicoptère. La raffinerie de Pernis de Shell a fusionné les nuages de points de drones avec les jumeaux Siemens Xcelerator, prolongeant les intervalles de maintenance et reportant 120 millions USD de dépenses d'investissement.

Les services publics d'énergie restent des adopteurs importants des technologies d'inspection en temps réel, tirant parti de ces solutions pour améliorer l'efficacité opérationnelle et assurer la fiabilité du système. Dans le secteur agricole, l'adoption du routage herbicide basé sur la périphérie, illustrée par la technologie See and Spray de John Deere, met en évidence le potentiel transformateur de l'inférence sur l'appareil. Cette technologie permet une application précise des herbicides, réduisant l'utilisation de produits chimiques jusqu'à 80 % et favorisant des pratiques agricoles durables. De plus, les agences de sécurité publique, les assureurs et les entreprises de logistique stimulent de plus en plus la demande pour ces technologies. Leur intérêt découle du besoin d'informations sensibles au temps que les méthodes de levé traditionnelles ne peuvent pas fournir avec le même niveau d'efficacité économique ou de rapidité opérationnelle, rendant ces solutions avancées indispensables dans ces secteurs.

Par Modèle de Déploiement : Les Architectures Hybrides Équilibrent Souveraineté et Échelle

Le cloud a représenté 69,73 % des déploiements de 2025, reflétant une demande significative de capacités de calcul élastiques portées par des charges de travail de photogrammétrie qui s'appuient fortement sur les GPU. La taille du marché des services de données par drone pour les flux de travail cloud continue de croître régulièrement. Cependant, les modèles hybrides devraient égaler ce taux de croissance, avec un taux de croissance annuel composé (CAGR) de 33,23 %, car les industries opérant sous des réglementations strictes accordent de plus en plus la priorité à l'inférence locale pour répondre aux exigences de conformité. Les serveurs de périphérie jouent un rôle crucial dans cette configuration en traitant les images directement sur le terrain, puis en synchronisant les résultats consolidés vers des plateformes cloud telles qu'AWS ou Azure. Ce processus utilise des formats optimisés tels que le Cloud Optimized GeoTIFF, qui réduit les dépenses de bande passante jusqu'à 60 % pour les opérations répétées sur site.

Les déploiements sur site restent répandus dans des secteurs tels que la défense et les produits pharmaceutiques, où l'exfiltration de données est une préoccupation critique. Cependant, les coûts élevés du matériel et de la maintenance découragent souvent une adoption plus large des solutions sur site. Les architectures hybrides, qui combinent un traitement en réseau isolé avec un réentraînement cloud périodique, offrent une approche équilibrée qui répond à la fois aux exigences de latence et de souveraineté des données. Cela fait des modèles hybrides l'architecture la plus adaptable et la plus pratique pour répondre aux demandes évolutives du marché des services de données par drone.

Analyse Géographique

L'Amérique du Nord a représenté 41,48 % des revenus de 2025 sur le marché des services de données par drone, portée par les premières exemptions de la FAA qui ont réduit les délais de traitement des sinistres de 40 % dans le secteur de l'assurance. Ces exemptions ont également facilité des missions de pipeline hors ligne de vue de 50 kilomètres, éliminant le besoin de longs processus de dérogation. Bien que la croissance devrait se modérer vers les vingt pour cent élevés, principalement en raison d'un ralentissement dans la construction et le développement des services publics, le marché reste robuste. La demande de remplacement pour les charges utiles prêtes pour l'IA continue de soutenir des niveaux de dépenses élevés, assurant une croissance régulière du marché des services de données par drone dans la région.

L'Asie-Pacifique devrait atteindre un taux de croissance annuel composé (CAGR) de 32,63 %, le plus élevé parmi toutes les régions. Cette croissance est principalement portée par l'initiative indienne SVAMITVA de levé rural, qui vise à cartographier les parcelles foncières rurales à l'aide de drones, et par les contrats d'inspection de lignes électriques à grande échelle en Chine qui exploitent la technologie des drones pour une surveillance efficace. En Inde, les politiques gouvernementales, telles que les incitations fiscales favorables aux drones, favorisent la croissance du secteur. De plus, le nombre croissant de pilotes de drones certifiés, qui a atteint près de 40 000, stimule l'expansion des prestataires de services locaux, créant un écosystème robuste pour les opérations de drones dans la région.[3]Bureau de Presse et d'Information, "Jalons du Levé SVAMITVA," Pib.gov.in La population vieillissante du Japon et les priorités en matière de préparation aux catastrophes prolongent davantage les perspectives d'adoption du VTOL hybride dans le cadre de la nouvelle alliance ANA-Wingtra.

L'Europe bénéficie considérablement du déploiement de l'U-Space, qui vise à rationaliser les opérations de drones dans toute la région. Cependant, les variations dans les classifications de l'espace aérien entre les États membres obligent les opérateurs à maintenir des canaux de conformité parallèles, ajoutant de la complexité aux opérations. Au Moyen-Orient et en Afrique, les drones sont de plus en plus utilisés pour la thermographie des parcs solaires et les inspections de pipelines longue distance, répondant aux besoins critiques de surveillance des infrastructures. Pendant ce temps, l'Amérique du Sud exploite des drones équipés d'analyses multispectrales pour optimiser les pratiques agricoles, notamment dans les exploitations de canne à sucre et de soja, où l'utilisation d'engrais a été réduite jusqu'à 25 %. Ces priorités et applications régionales diverses stimulent collectivement une croissance robuste du marché des services de données par drone sur tous les continents habités, soulignant l'adaptabilité du secteur et son potentiel d'expansion durable.

Paysage Concurrentiel

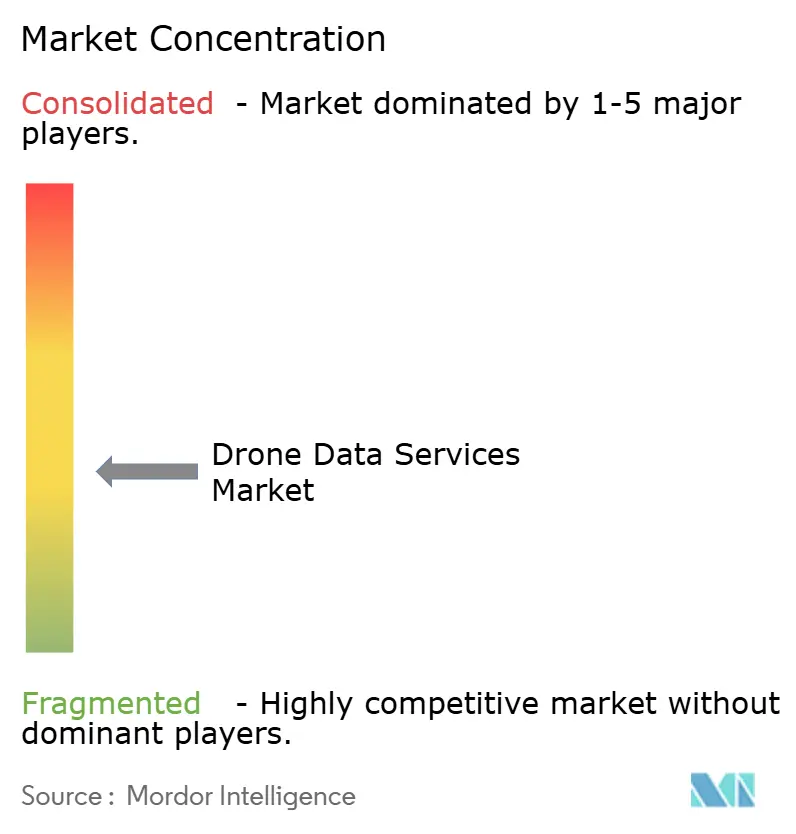

Le marché des services de données par drone reste fragmenté, car les cinq premiers acteurs détiennent ensemble bien moins de 40 % des revenus mondiaux. Terra Drone a élargi sa gamme en lançant le logiciel Terra 3D-CAD en février 2026 et en s'introduisant à la Bourse de Tokyo pour financer son expansion en Asie du Sud-Est et au Moyen-Orient.[4]Terra Drone Corporation, "Mises à Jour Corporatives et Lancements de Logiciels," Terra-drone.net L'entreprise a ensuite noué un partenariat avec Unifly pour intégrer des fonctions de détection et d'évitement dans sa flotte, alignant les certifications avec les futures exigences de la FAA Part 108.

Les partenariats matériel-logiciel définissent de nombreux mouvements concurrentiels. Le protocole d'accord de Wingtra avec ANA Holdings donne au fabricant suisse un accès privilégié aux clients industriels japonais et soutient les plans de services d'inspection conjoints d'ici 2027. Skyspecs, GeoCue et Pix4D se concentrent sur la différenciation analytique, avec le modèle d'érosion des pales par IA de Skyspecs atteignant une précision de 94 % et le LiDAR TV1 Lite de GeoCue à 18 990 USD permettant aux entrepreneurs qui louaient auparavant des unités aéroportées à des tarifs journaliers élevés.

Des perturbateurs émergents tels que Pachama convergent la vérification des crédits carbone avec les images de drones et de satellites, exploitant un marché volontaire du carbone approchant 2 milliards USD d'échanges annuels. Pendant ce temps, les grands fournisseurs de cloud intègrent des accélérateurs géospatiaux pour réduire les temps de rendu des orthomosaïques, pressant les fournisseurs de photogrammétrie pure de développer des analyses verticales de niche ou de risquer la marchandisation. La course s'oriente désormais vers des pipelines IA transparents de la périphérie au cloud et une expertise réglementaire qui débloque des corridors hors ligne de vue à l'échelle nationale.

Leaders du Secteur des Services de Données par Drone

DroneDeploy, Inc.

Pix4D S.A.

Aerodyne Group Sdn Bhd

Terra Drone Corporation

Field Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : State Grid en Chine a attribué à DJI un contrat de 250 millions USD pour inspecter 1,2 million de kilomètres de lignes de transmission, intégrant l'imagerie thermique et le LiDAR pour réduire les pannes de 22 %.

- Mars 2026 : Wingtra a signé un protocole d'accord avec ANA Holdings pour lancer des services de drones commerciaux au Japon d'ici 2027, ciblant la demande d'inspection et d'intervention en cas de catastrophe.

- Février 2026 : Terra Drone a introduit le logiciel Terra 3D-CAD, réduisant de 60 % les temps de modélisation manuelle des nuages de points pour les actifs industriels existants.

- Janvier 2026 : Terra Drone s'est associé à Unifly pour intégrer des capacités de détection et d'évitement pour la conformité FAA Part 108 dans les opérations hors ligne de vue aux États-Unis.

Portée du Rapport Mondial sur le Marché des Services de Données par Drone

Le marché des services de données par drone est le secteur industriel mondial axé sur la collecte, le traitement, l'analyse et la livraison de données capturées par des véhicules aériens sans pilote (UAV), communément appelés drones. Ces services exploitent des technologies d'imagerie avancées, des capteurs et des plateformes d'analyse pour fournir des informations exploitables pour des applications commerciales, industrielles et gouvernementales.

Le rapport sur le marché des services de données par drone est segmenté par type de service (cartographie et levé topographique, inspection et maintenance, photogrammétrie et modélisation 3D, surveillance environnementale et recherche, et services de données de livraison et de logistique), type de plateforme (véhicule aérien sans pilote multirotor, véhicule aérien sans pilote à voilure fixe, véhicule aérien sans pilote VTOL hybride, et véhicule aérien sans pilote nano/micro), secteur d'utilisation final (agriculture, énergie et services publics, construction et mines, pétrole et gaz, transport et logistique, sécurité publique et services d'urgence, assurance, et médias et divertissement), modèle de déploiement (cloud, sur site et hybride), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Cartographie et Arpentage |

| Inspection et Maintenance |

| Photogrammétrie et Modélisation 3D |

| Surveillance Environnementale et Recherche |

| Services de Données de Livraison et de Logistique |

| Véhicule Aérien Sans Pilote Multirotor |

| Véhicule Aérien Sans Pilote à Aile Fixe |

| Véhicule Aérien Sans Pilote VTOL Hybride |

| Véhicule Aérien Sans Pilote Nano/Micro |

| Agriculture |

| Énergie et Services Publics |

| Construction et Mines |

| Pétrole et Gaz |

| Transport et Logistique |

| Sécurité Publique et Services d'Urgence |

| Assurance |

| Médias et Divertissement |

| Logiciel en tant que Service basé sur le Cloud |

| Hybride |

| Interne / Sur Site |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Type de Service | Cartographie et Arpentage | ||

| Inspection et Maintenance | |||

| Photogrammétrie et Modélisation 3D | |||

| Surveillance Environnementale et Recherche | |||

| Services de Données de Livraison et de Logistique | |||

| Par Type de Plateforme | Véhicule Aérien Sans Pilote Multirotor | ||

| Véhicule Aérien Sans Pilote à Aile Fixe | |||

| Véhicule Aérien Sans Pilote VTOL Hybride | |||

| Véhicule Aérien Sans Pilote Nano/Micro | |||

| Par Secteur d'Utilisation Final | Agriculture | ||

| Énergie et Services Publics | |||

| Construction et Mines | |||

| Pétrole et Gaz | |||

| Transport et Logistique | |||

| Sécurité Publique et Services d'Urgence | |||

| Assurance | |||

| Médias et Divertissement | |||

| Par Modèle de Déploiement | Logiciel en tant que Service basé sur le Cloud | ||

| Hybride | |||

| Interne / Sur Site | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Australie | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des services de données par drone ?

La taille du marché des services de données par drone a atteint 4,17 milliards USD en 2026 et devrait grimper à 16,48 milliards USD d'ici 2031, selon Mordor Intelligence.

À quelle vitesse le marché des services de données par drone devrait-il croître ?

Il est prévu d'enregistrer un CAGR de 31,63 % de 2026 à 2031 selon les estimations de Mordor Intelligence.

Quel segment de service se développera le plus rapidement jusqu'en 2031 ?

Les services de données de livraison et de logistique sont en passe d'atteindre un CAGR de 32,63 % car la télémétrie en temps réel alimente les moteurs d'optimisation du dernier kilomètre.

Pourquoi les drones VTOL hybrides gagnent-ils en popularité ?

Le VTOL hybride combine l'autonomie des ailes fixes avec le vol stationnaire à rotor, idéal pour les longs corridors nécessitant encore une capture de données précise en des points spécifiques.

Quelle région contribuera le plus aux nouveaux revenus d'ici 2031 ?

L'Asie-Pacifique devrait enregistrer la croissance la plus rapide avec un CAGR de 32,63 %, portée par des levés gouvernementaux à grande échelle et des inspections de services publics.

Qu'est-ce qui limite l'adoption plus large des services de données par drone ?

La fragmentation des règles de l'espace aérien, les obligations en matière de confidentialité des données et la pénurie d'analystes certifiés ralentissent les déploiements mondiaux malgré une forte demande.

Dernière mise à jour de la page le: