Taille et Part du Marché des Robots et Drones pour le CND

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

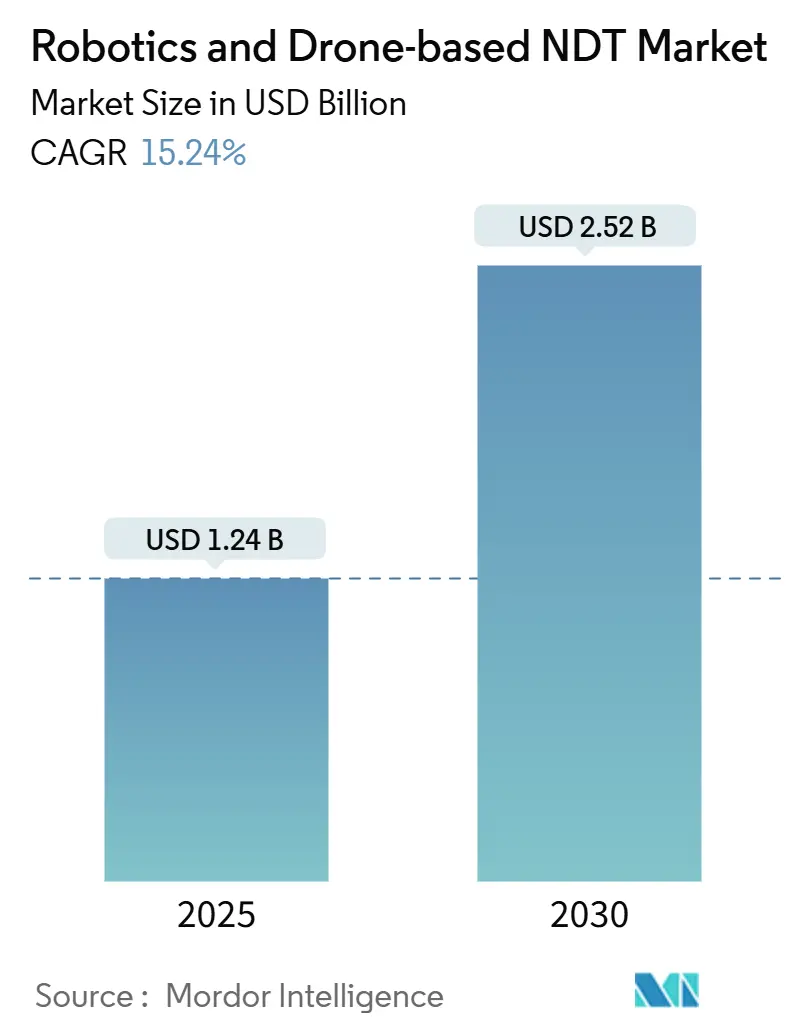

| Taille du Marché (2025) | 1.24 Milliards de dollars |

| Taille du Marché (2030) | 2.52 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 15.24% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Robots et Drones pour le CND par Mordor Intelligence

La taille du marché des robots et drones pour le CND devrait atteindre 2,52 milliards USD d'ici 2030, reflétant un TCAC de 15,24 % par rapport à 1,24 milliard USD en 2025. Cette progression découle des impératifs urgents de sécurité liés au vieillissement des pipelines, des programmes de maintenance prédictive générateurs d'économies, et des algorithmes d'inspection basés sur l'intelligence artificielle qui raccourcissent les cycles de prise de décision. Les opérateurs d'infrastructures énergétiques réorientent leurs budgets vers des systèmes automatisés qui évitent aux techniciens d'être exposés à des environnements toxiques, explosifs ou à forte irradiation. Les plateformes combinant des capteurs ultrasoniques, thermographiques et visuels transmettent désormais des données en quasi-temps réel vers des suites d'analyse en nuage, accélérant l'analyse des causes profondes. L'intensité concurrentielle s'accentue à mesure que des spécialistes de niche en robotique, de grands prestataires de services d'inspection et des start-ups logicielles s'efforcent de regrouper matériel, analyses et expertise réglementaire en offres clés en main pour le marché des robots et drones pour le CND.

Principaux Enseignements du Rapport

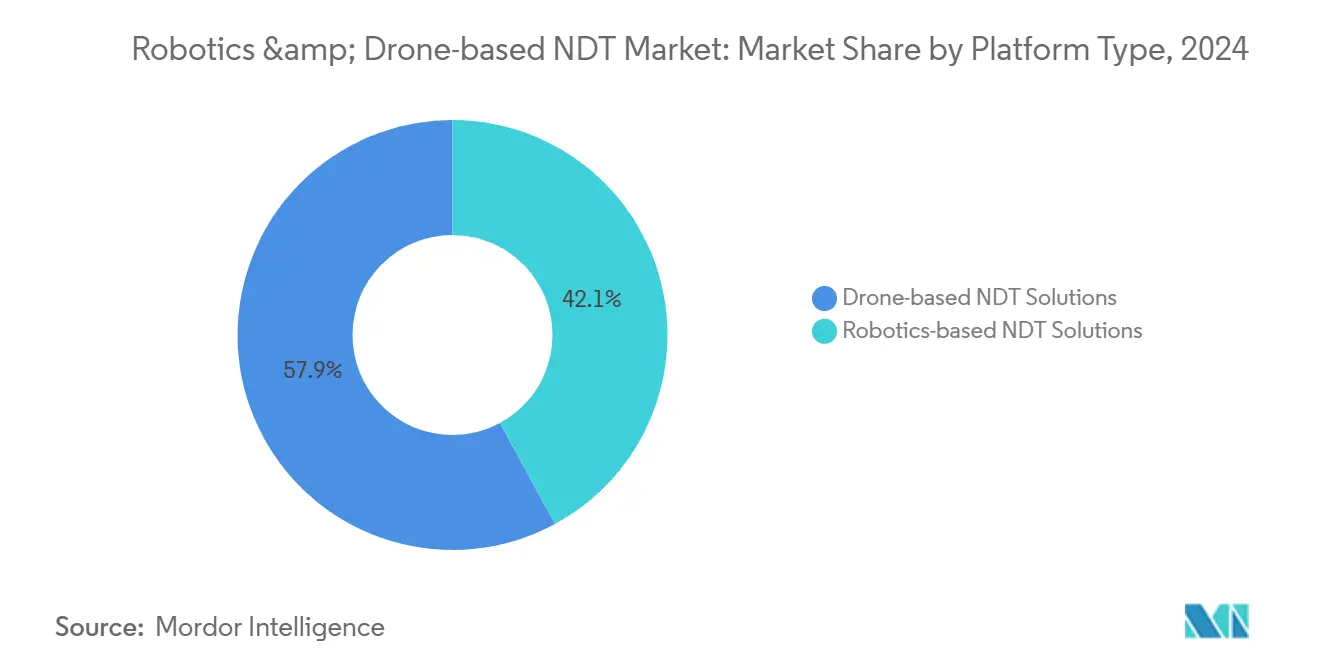

- Par type de plateforme, les solutions basées sur les drones détenaient 57,9 % de la part du marché des robots et drones pour le CND en 2024, tandis que les solutions basées sur la robotique devraient croître à un TCAC de 18,4 % jusqu'en 2030.

- Par méthode de test, le contrôle par ultrasons devrait dominer avec une part de revenus de 34,2 % en 2024 ; la thermographie et le contrôle par infrarouge devraient progresser à un TCAC de 16,1 % jusqu'en 2030.

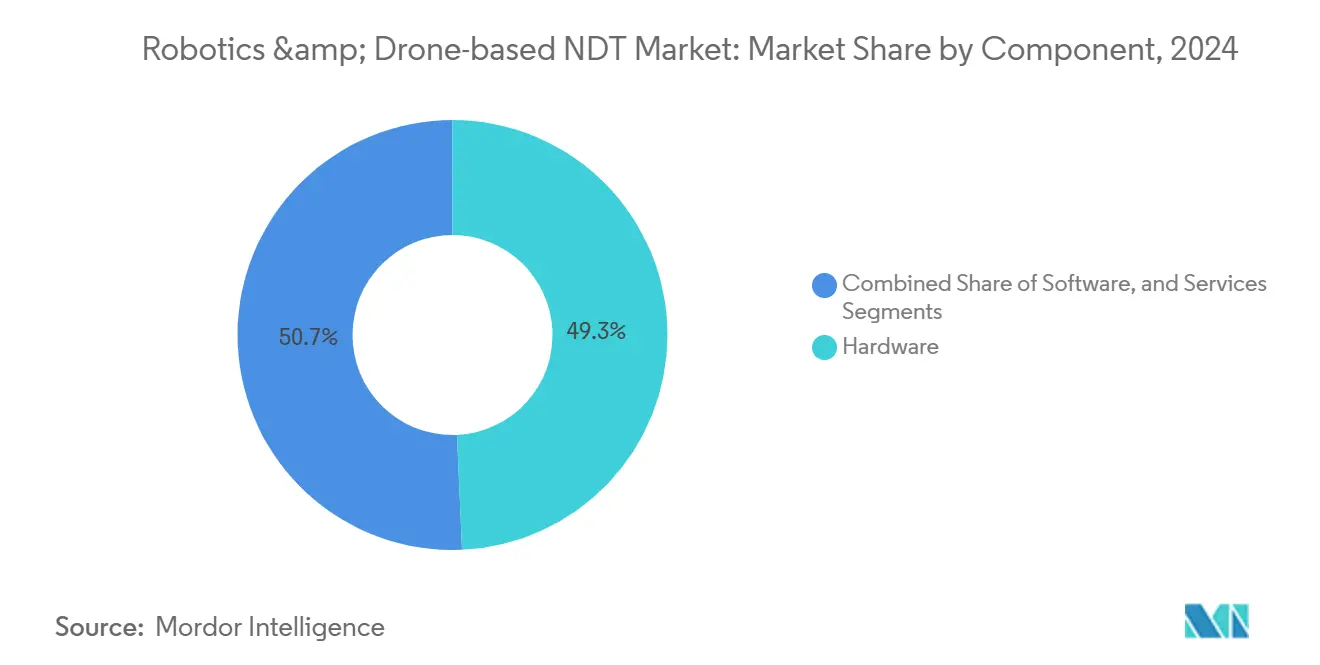

- Par composant, le matériel représentait 49,3 % de la taille du marché des robots et drones pour le CND en 2024, tandis que le logiciel devrait afficher un TCAC de 19,2 % jusqu'en 2030.

- Par secteur d'utilisation final, le secteur du pétrole et du gaz a capté une part de 27,4 % en 2024 ; cependant, le secteur de l'automobile et des transports devrait enregistrer la croissance la plus rapide, avec un TCAC de 17,4 % entre 2025 et 2030.

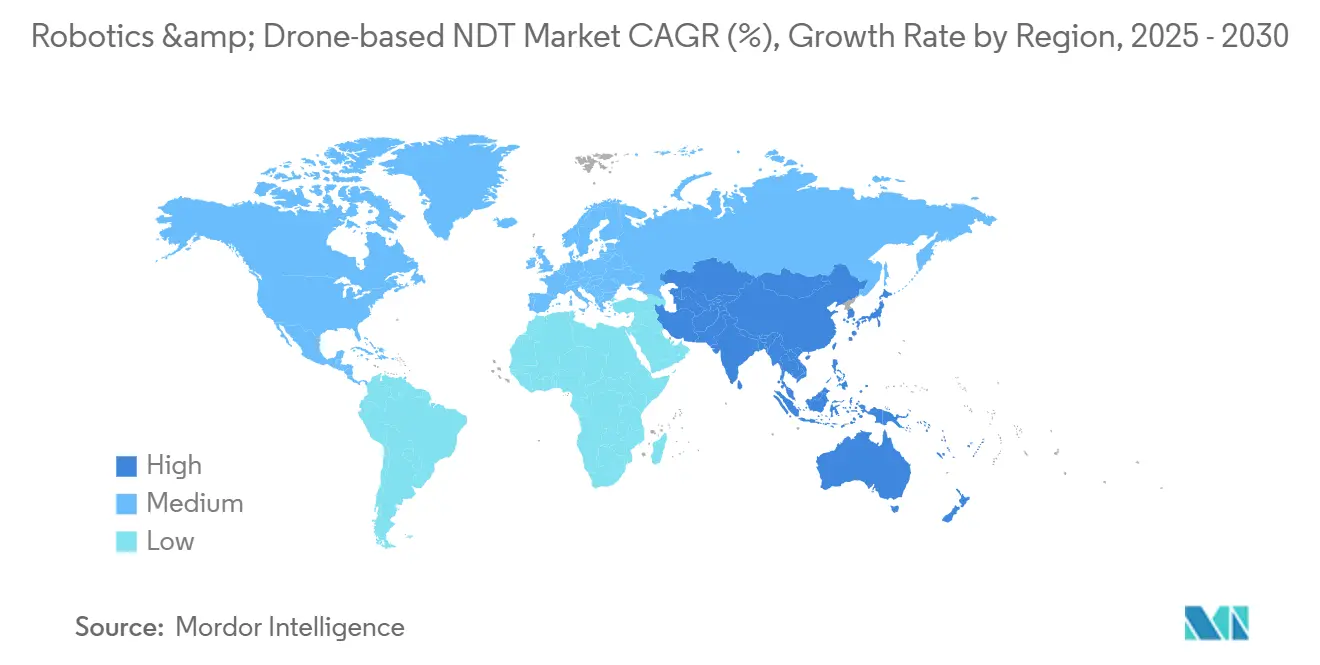

- Par géographie, l'Amérique du Nord détenait une part de 38,3 % en 2024, tandis que la région Asie-Pacifique devrait progresser à un TCAC de 16,5 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Robots et Drones pour le CND

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption accélérée de l'inspection automatisée dans les environnements dangereux | +3.2% | Mondial, avec une concentration en Amérique du Nord et au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Vieillissement croissant des infrastructures dans les pipelines de pétrole et de gaz | +2.8% | Amérique du Nord et Europe, avec des répercussions au Moyen-Orient | Long terme (≥ 4 ans) |

| Réduction des coûts grâce aux modèles de maintenance prédictive en tant que service | +2.1% | Mondial, adoption précoce dans les pôles manufacturiers de la région Asie-Pacifique | Court terme (≤ 2 ans) |

| Assouplissement des réglementations sur les drones pour les opérations BVLOS | +1.9% | Amérique du Nord et Europe, expansion progressive vers la région Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Intégration des plateformes de jumeau numérique avec les données de CND | +1.7% | Mondial, porté par les régions manufacturières avancées | Long terme (≥ 4 ans) |

| Demande liée aux critères ESG pour des pratiques d'inspection plus sûres | +1.4% | Mondial, plus forte en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Accélérée de l'Inspection Automatisée dans les Environnements Dangereux

Les installations industrielles adoptent désormais des robots et des drones pour retirer le personnel des espaces confinés où persistent des gaz toxiques, des températures élevées et des rayonnements ionisants. L'Administration de la Sécurité et de la Santé au Travail a recensé 1 030 décès en espaces confinés entre 2011 et 2018 liés aux méthodes d'entrée traditionnelles, ce qui a conduit à un renforcement de l'application des règles de conformité.[1]Administration de la Sécurité et de la Santé au Travail, "Normes de Sécurité en Espaces Confinés," osha.gov Les usines pétrochimiques et les opérateurs nucléaires déploient des robots à chenilles capables de naviguer dans des espaces de six pouces tout en transportant des sondes ultrasoniques et radiographiques. Des caméras 4K embarquées et des capteurs environnementaux transmettent des données chiffrées aux salles de contrôle, permettant aux superviseurs d'intervenir immédiatement si les seuils de risque sont dépassés. Les équipes opérationnelles font état de réductions du temps d'exécution des tâches de 60 % lorsque l'inspection automatisée remplace les équipes d'accès par corde. La diffusion en temps réel alimente également des modèles de jumeaux numériques qui mettent à jour les taux de corrosion, soutenant une budgétisation de la maintenance fondée sur des données probantes dans le marché des robots et drones pour le CND.

Vieillissement Croissant des Infrastructures dans les Pipelines de Pétrole et de Gaz

Plus de 70 % des pipelines nord-américains dépassent leur durée de vie initiale de 30 ans, une réalité soulignée par 1 377 incidents et 1,2 milliard USD de pertes matérielles enregistrés en 2023.[2]Administration de la Sécurité des Pipelines et des Matières Dangereuses, "Rapports d'Incidents sur les Pipelines," phmsa.dot.gov Les caméras thermographiques montées sur drones identifient les points chauds indiquant une défaillance du revêtement, tandis que les robots à chenilles ultrasoniques valident la perte d'épaisseur de paroi sans interrompre le flux. Les opérateurs européens font face à des risques comparables, les conduites de l'ère soviétique approchant des seuils critiques. L'inspection automatisée réduit les coûts du cycle de vie, car le remplacement coûte en moyenne 3 millions USD par mile, tandis que les programmes d'inspection coûtent moins de 5 % de ce montant. Combinée à l'analyse de tendances par apprentissage automatique, elle permet aux opérateurs de planifier le revêtement ou la réparation par manchon exactement lorsque la résistance résiduelle tombe en dessous des marges réglementaires, une pratique qui gagne du terrain sur le marché des robots et drones pour le CND.

Réduction des Coûts grâce aux Modèles de Maintenance Prédictive en tant que Service

Les fabricants passent des réparations réactives à des contrats de surveillance par abonnement qui déploient des plateformes autonomes à intervalles prédéfinis. McKinsey estime que ces dispositifs pilotés par les données réduisent les temps d'arrêt non planifiés jusqu'à 50 %. Les passerelles intégrées de l'Internet des objets transmettent les relevés des capteurs aux systèmes de gestion des actifs d'entreprise, créant des alertes qui alignent l'approvisionnement en pièces, l'affectation de la main-d'œuvre et la planification de la production. Les moteurs d'analyse peuvent désormais détecter la dégradation des roulements jusqu'à six mois à l'avance, permettant aux équipes d'achat de négocier des remises sur volume. Ce modèle à l'usage supprime les obstacles en capital pour les usines de taille intermédiaire qui ne pouvaient auparavant pas se permettre des robots. La démocratisation qui en résulte accélère l'adoption globale, renforçant la croissance durable du marché des robots et drones pour le CND.

Assouplissement des Réglementations sur les Drones pour les Opérations BVLOS

Un cadre réglementaire harmonisé élargit les enveloppes de vol au-delà de la ligne de visée visuelle. L'Administration Fédérale de l'Aviation a autorisé plus de 15 000 missions BVLOS depuis 2024, l'inspection des actifs énergétiques arrivant en tête de toutes les catégories.[3]Administration Fédérale de l'Aviation, "Opérations au-delà de la Ligne de Visée Visuelle," faa.gov L'Agence de la Sécurité Aérienne de l'Union Européenne a suivi en 2024, permettant aux drones de traverser les frontières sans approbations de compensation redondantes. Les quadricoptères longue portée patrouillent désormais des conduites pétrolières principales de 200 miles en une seule sortie, un exploit qui nécessitait autrefois des hélicoptères et des marches au sol de plusieurs jours. Les services publics font état d'économies de coûts de 80 % et de fréquences d'inspection mensuelles, contre des calendriers annuels avant l'autorisation BVLOS. À mesure que les régulateurs de la région Asie-Pacifique déploient des dérogations similaires, la demande de drones à longue endurance augmentera, consolidant le BVLOS comme levier de croissance central du marché des robots et drones pour le CND.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La capacité de charge utile limitée affecte le choix des capteurs | -2.1% | Mondial, plus aigu dans les applications offshore et à distance | Moyen terme (2 à 4 ans) |

| Coût initial élevé des systèmes robotiques avancés | -1.8% | Marchés émergents et PME à l'échelle mondiale | Court terme (≤ 2 ans) |

| Préoccupations relatives à la sécurité des données et à la propriété intellectuelle dans l'analyse en nuage | -1.3% | Mondial, impact le plus fort dans la défense et l'aérospatiale | Long terme (≥ 4 ans) |

| Pénurie d'opérateurs de CND à distance certifiés | -1.1% | Mondial, plus sévère en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Capacité de Charge Utile Limitée Affectant le Choix des Capteurs

La plupart des drones commerciaux ont une capacité de charge utile de 10 à 15 livres, imposant des compromis entre l'endurance de vol et la richesse des capteurs. Les cassettes radiographiques et les réseaux ultrasoniques à grand nombre d'éléments dépassent souvent les limites de poids, ce qui implique d'effectuer plusieurs sorties ou d'accepter une couverture diagnostique plus étroite. La Société Américaine pour les Essais Non Destructifs a documenté des cas dans lesquels des opérateurs ont manqué des anomalies parce que les combinaisons optimales de capteurs étaient impossibles dans les contraintes de poids. Les inspections d'éoliennes offshore illustrent le défi : les turbines nécessitent des données longue portée ainsi que des données infrarouge, ultrasonique et LiDAR, mais la consommation de la batterie s'accélère avec chaque livre supplémentaire. Les avancées en propulsion par pile à combustible et en boîtiers composites légers sont prometteuses, mais jusqu'à ce qu'elles atteignent une échelle suffisante, les plafonds de charge utile tempéreront la réalisation des revenus dans certaines niches à haute valeur du marché des robots et drones pour le CND.

Coût Initial Élevé des Systèmes Robotiques Avancés

Les robots à chenilles ou serpentins complets coûtent entre 500 000 USD et 2 millions USD, hors certification des opérateurs et contrats de maintenance annuels. La Fédération Internationale de Robotique a confirmé que les entreprises de moins de 500 employés citent le financement comme principal obstacle à l'adoption.[4]Fédération Internationale de Robotique, "Rapport sur l'Adoption de la Robotique Industrielle," ifr.org Les accords de location et de robotique en tant que service atténuent le choc du prix, mais les engagements pluriannuels dissuadent les entreprises préoccupées par l'obsolescence technologique rapide. Les fabricants des marchés émergents font également face à la volatilité des taux de change qui gonfle les remboursements de prêts. Ces obstacles en capital allongent les cycles de vente, en particulier pour les déploiements en dehors des secteurs réglementés où les indicateurs de retour sur investissement ne sont pas imposés par la loi. Tant que les coûts matériels ne diminuent pas ou que les options de financement ne s'élargissent pas, l'adoption parmi les petites et moyennes entreprises sera plus lente que ne le suggèrent les prévisions globales pour le marché des robots et drones pour le CND.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Plateforme : la Robotique Gagne en Précision tandis que les Drones Élargissent la Couverture

Le marché des robots et drones pour le CND a généré 57,9 % de ses revenus à partir des plateformes de drones en 2024, porté par le déploiement rapide et la portée étendue de ces plateformes. Les systèmes robotiques affichent la croissance de segment la plus rapide avec un TCAC de 18,4 % jusqu'en 2030, reflétant la demande d'inspections à contrôle de précision dans les chaudières, les récipients sous pression et les réacteurs nucléaires, où un positionnement au millimètre est crucial. Les robots à chenilles pour pales de turbines de General Electric localisent des microfissures que les relevés aériens ne peuvent pas résoudre, confirmant la prime accordée au mouvement déterministe. Les fabricants ont commencé à hybrider les flottes de sorte que les drones effectuent des balayages externes tandis que les robots attachés s'occupent des soudures intérieures, maximisant l'exhaustivité de l'inspection. La convergence logicielle signifie qu'un seul tableau de bord orchestre désormais les trajectoires de vol, les itinéraires des robots et les analyses, réduisant les silos de données. À mesure que les pipelines de vision par intelligence artificielle arrivent à maturité, les boucles de rétroaction de la robotique se corrigeront d'elles-mêmes pour les glissements ou les vibrations, améliorant encore la probabilité de détection des défauts. Ces avancées expliquent pourquoi les budgets d'investissement se déplacent vers la robotique dans les secteurs à enjeux élevés, malgré la domination actuelle des drones au sein du marché plus large des robots et drones pour le CND.

Les plateformes robotiques offrent également un temps de fonctionnement illimité lorsqu'elles sont câblées pour l'alimentation, permettant un contrôle qualité continu de la ligne de production. En revanche, les drones restent limités par la batterie, bien que les nouvelles piles à combustible à hydrogène promettent trois heures d'endurance pour la patrouille d'infrastructures linéaires. La surveillance réglementaire favorise les robots proches du sol dans les endroits dangereux car ils réduisent le risque dans l'espace aérien et simplifient la souscription d'assurance. Les délais de récupération moyens tombent en dessous de 24 mois lorsque les robots remplacent l'érection d'échafaudages et les permis d'espaces confinés. Ces économies sous-tendent le changement de part anticipé : les parties prenantes du secteur s'attendent à ce que la robotique représente plus de 45 % des revenus du segment d'ici 2030, renforçant la trajectoire pluraliste du marché des robots et drones pour le CND.

Par Méthode de Test : la Fiabilité des Ultrasons Rencontre la Rapidité de la Thermographie

Les sondes ultrasoniques représentaient 34,2 % des ventes de 2024, principalement portées par les applications de mesure de l'épaisseur de paroi dans le pétrole et le gaz et la validation des soudures dans l'aérospatiale. La précision quadratique moyenne de la méthode et sa capacité à quantifier la profondeur des défauts la maintiennent indispensable pour les composants à haute intégrité. La thermographie infrarouge connaît la croissance la plus rapide, avec un TCAC de 16,1 %, car la résolution centrale descend à 0,1 °C, révélant des défauts électriques précoces invisibles aux ultrasons. Les modèles de classification par intelligence artificielle analysent désormais les images thermiques en temps réel, signalant les points chauds correspondant à la fatigue des matériaux ou aux connexions desserrées. Cet avantage de vitesse séduit les fabricants de batteries automobiles qui s'efforcent d'atteindre des lignes de cellules sans défaut.

La radiographie aux rayons X reste essentielle dans la défense, où les pièces moulées et les stratifiés composites peuvent cacher des vides inaccessibles par les méthodes de surface. Les réseaux à courants de Foucault peuvent pénétrer les revêtements sans préparation de surface, ce qui les rend populaires pour la cartographie de la corrosion du fuselage des aéronefs. Le contrôle visuel bénéficie d'optiques haute définition et d'éclairage LED qui améliorent la capture en faible luminosité, tandis que les capteurs d'émission acoustique détectent la propagation des fissures lors des essais de pressurisation. L'approche multidisciplinaire est codifiée dans les dernières directives de l'Organisation Internationale de Normalisation, qui recommande de combiner au moins deux modalités pour les actifs critiques. Les fournisseurs qui regroupent des charges utiles multi-capteurs sont donc mieux positionnés pour remporter des contrats au sein du marché évolutif des robots et drones pour le CND.

Par Composant : le Logiciel Dépasse le Matériel pour la Création de Valeur

Le matériel représentait encore 49,3 % des revenus de la catégorie en 2024, mais les revenus des logiciels progressent à un TCAC de 19,2 %, la valeur résidant désormais dans l'interprétation des données plutôt que dans leur capture. Les moteurs d'analyse en nuage assemblent plusieurs cycles d'inspection en jumeaux numériques unifiés, permettant des simulations de défaillances hypothétiques avec 95 % de confiance. Les algorithmes identifient les anomalies et génèrent des ordres de travail automatiques qui alimentent les modules de planification de la maintenance. Les matrices d'inspection basées sur les risques intégrées dans le logiciel classent les défauts par conséquence et probabilité, facilitant la conformité aux normes de gestion des actifs ISO 55000.

Les lignes de services, notamment la formation des opérateurs et la maintenance des flottes, représentent des flux de revenus récurrents croissants qui amortissent la compression des marges sur le matériel. Certains fabricants de robots proposent désormais des offres de logiciel en tant que service, regroupant les appareils à l'équilibre pour sécuriser des frais d'analyse pluriannuels. Les tableaux de bord en temps réel découpent le débit par type d'actif, géographie et horodatage, révélant des tendances de fatigue des joints toriques que les ingénieurs d'entreprise peuvent comparer entre les installations. À mesure que les déploiements de la 5G réduisent la latence, le traitement en périphérie sur les drones préfiltrera les ensembles de données, ne transmettant que les exceptions vers le nuage. Cette architecture distribuée réduit les coûts de bande passante et renforce la posture cybernétique, accélérant l'intégration en entreprise sur le marché des robots et drones pour le CND.

Par Secteur d'Utilisation Final : le Pétrole et le Gaz Dominent Aujourd'hui, l'Automobile Accélère Demain

Les opérateurs du pétrole et du gaz ont contribué à hauteur de 27,4 % du chiffre d'affaires en 2024, principalement en raison du kilométrage étendu de leurs pipelines et des pénalités associées aux déversements. Les programmes de gestion de l'intégrité spécifient de plus en plus des robots à chenilles autonomes pour les scans de soudures internes tous les six mois, contre des calendriers annuels il y a cinq ans. Simultanément, les grands raffineurs adoptent la détection de fuites de gaz par drone pour se conformer aux règles sur les émissions de méthane. Ces engagements maintiennent le pétrole et le gaz comme le plus grand dépensier, mais les perspectives de TCAC se modèrent à mesure que les flottes installées arrivent à maturité.

Les usines automobiles ajouteront le plus de dollars supplémentaires jusqu'en 2030 grâce aux inspections des blocs de batteries de véhicules électriques et à l'étalonnage des capteurs lidar. Les lignes de batteries nécessitent des contrôles d'équilibrage de cellules non destructifs pouvant être effectués en moins de 30 secondes par module à l'aide d'ultrasons robotiques. Les programmes de véhicules autonomes imposent des tests stricts d'intégrité des couvercles de capteurs que les drones infrarouges accomplissent sans démonter les voitures prototypes. Les segments de l'aérospatiale et de la défense maintiennent des prix premium pour les scans par tomographie calculée des pièces moulées critiques, tandis que les services publics de production d'énergie déploient des robots résistants aux radiations dans les cuves de réacteurs à flux élevé. Les producteurs chimiques et pétrochimiques restent des adopteurs précoces de robots antidéflagrants. Dans l'ensemble, la diversité sectorielle amortit l'exposition cyclique, renforçant les perspectives à long terme du marché des robots et drones pour le CND.

Analyse Géographique

L'Amérique du Nord représentait 38,3 % des revenus en 2024, portée par des réglementations matures et d'importantes infrastructures héritées. Les mandats d'intégrité de l'Administration de la Sécurité des Pipelines et des Matières Dangereuses exigent des diagnostics récurrents par racleurs intelligents ; cependant, les coudes et les tés inaccessibles incitent les opérateurs à envisager des robots à chenilles externes. Les services publics exploitent également les dérogations BVLOS de l'Administration Fédérale de l'Aviation pour inspecter les corridors à haute tension chaque mois, réduisant les vols en hélicoptère de 75 %. Les fournisseurs régionaux proposent des packages de conformité clés en main qui intègrent des archives de données, simplifiant les audits et renforçant la suprématie nord-américaine au sein du marché des robots et drones pour le CND.

La région Asie-Pacifique progresse au rythme le plus rapide, avec un TCAC de 16,5 % jusqu'en 2030, portée par le déploiement des infrastructures de la Ceinture et de la Route et la montée en puissance de la fabrication. La Chine impose des contrôles de santé structurelle par ultrasons pour tous les nouveaux réservoirs pétrochimiques, générant des commandes en volume pour les fabricants de drones nationaux. L'objectif de l'Inde d'atteindre 500 GW de capacité renouvelable d'ici 2030 stimule la demande d'inspections de tours éoliennes et de parcs solaires. Les raffineries d'Asie du Sud-Est adoptent des contrats à la numérisation pour répondre aux exigences de certification de leurs clients à l'exportation. Les fonds d'innovation gouvernementaux subventionnent les start-ups locales en robotique, maintenant une concurrence par les prix qui accélère l'adoption de ces technologies.

L'Europe se situe entre les deux extrêmes, mais ses politiques du Pacte Vert canalisent des capitaux vers l'éolien offshore et les pipelines d'hydrogène qui nécessitent des solutions d'inspection de pointe. Les géants automobiles allemands déploient la thermographie en ligne pour garantir la qualité des ateliers de peinture, tandis que les réacteurs nucléaires français déploient des robots durcis aux radiations pour les internes des cuves. L'harmonisation transfrontalière par l'Agence de la Sécurité Aérienne de l'Union Européenne élimine les frictions juridiques, permettant aux prestataires de services d'exploiter des flottes sur tout le continent. Cette clarté réglementaire soutient une expansion régulière, bien que modérée, du marché des robots et drones pour le CND en Europe.

Paysage Concurrentiel

Le marché des robots et drones pour le CND est modérément fragmenté, aucune entreprise ne détenant une part significative des revenus. Gecko Robotics, Flyability, Skydio, Eddyfi Technologies et Terra Drone occupent le haut du classement, mais chacun se spécialise dans des modalités différentes, empêchant une substitution directe un pour un. Les dépôts de brevets ont dépassé 2 400 depuis 2020, indiquant des pipelines de recherche et développement actifs axés sur des capteurs plus légers, la navigation autonome et l'analyse par intelligence artificielle.

Les fusions stratégiques concentrent les capacités : l'acquisition d'Advanced NDT Solutions par Eddyfi unifie ses portefeuilles électromagnétique, ultrasonique et de robots à chenilles ; le lancement du X10 de Skydio répond aux préoccupations de charge utile offshore ; Terra Drone et Mitsubishi Heavy Industries co-développent des drones d'inspection de turbines qui exploitent l'expertise de Mitsubishi en matière de pales. Cette intégration verticale renforce les barrières à l'entrée et contraint les petites entreprises à s'allier pour accéder au marché.

Les partenariats entre les constructeurs de plateformes et les fournisseurs de logiciels en nuage sont courants car la différenciation matérielle seule n'est pas durable. Les prestataires de services regroupent la formation et l'analyse des données en tant que revenus récurrents pour compenser la compression des marges sur les capteurs. Les acheteurs favorisent de plus en plus les fournisseurs qui garantissent une conformité de bout en bout, poussant l'écosystème vers des conglomérats multidisciplinaires. Ces dynamiques favorisent la concurrence tout en laissant de la place à l'innovation, maintenant ainsi des marges saines au sein du marché des robots et drones pour le CND.

Leaders du Secteur des Robots et Drones pour le CND

Eddyfi Technologies Inc.

Flyability SA

Cyberhawk Innovations Ltd.

Skydio Inc.

Gecko Robotics Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Flyability SA a obtenu un financement de série C de 25 millions USD pour développer des robots d'inspection durcis aux radiations pour les sites nucléaires en Europe et en Amérique du Nord.

- Août 2025 : Gecko Robotics Inc. a formé une alliance de cinq ans avec Shell plc pour déployer des robots grimpeurs dans 15 raffineries et intégrer les données aux tableaux de bord de jumeaux numériques de Shell.

- Juillet 2025 : Skydio Inc. a lancé le drone industriel X10, doté d'une endurance de 45 minutes et d'une baie de charge utile de 20 livres adaptée aux capteurs de CND.

- Juin 2025 : Eddyfi Technologies Inc. a acquis Advanced NDT Solutions pour 180 millions USD, ajoutant une expertise en robots à chenilles pour pipelines à son portefeuille.

Portée du Rapport Mondial sur le Marché des Robots et Drones pour le CND

| Solutions de CND basées sur la robotique |

| Solutions de CND basées sur les drones |

| Contrôle par Ultrasons |

| Contrôle Radiographique |

| Contrôle par Magnétoscopie |

| Contrôle par Ressuage |

| Contrôle Visuel |

| Contrôle par Courants de Foucault |

| Contrôle par Émission Acoustique |

| Thermographie / Contrôle par Infrarouge |

| Contrôle par Tomographie Calculée |

| Matériel |

| Logiciel |

| Services |

| Pétrole et Gaz |

| Production d'Énergie |

| Aérospatiale |

| Défense |

| Automobile et Transports |

| Fabrication et Génie Lourd |

| Construction et Infrastructure |

| Chimie et Pétrochimie |

| Marine et Construction Navale |

| Électronique et Semi-conducteurs |

| Mines |

| Dispositifs Médicaux |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Type de Plateforme | Solutions de CND basées sur la robotique | ||

| Solutions de CND basées sur les drones | |||

| Par Méthode de Test | Contrôle par Ultrasons | ||

| Contrôle Radiographique | |||

| Contrôle par Magnétoscopie | |||

| Contrôle par Ressuage | |||

| Contrôle Visuel | |||

| Contrôle par Courants de Foucault | |||

| Contrôle par Émission Acoustique | |||

| Thermographie / Contrôle par Infrarouge | |||

| Contrôle par Tomographie Calculée | |||

| Par Composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par Secteur d'Utilisation Final | Pétrole et Gaz | ||

| Production d'Énergie | |||

| Aérospatiale | |||

| Défense | |||

| Automobile et Transports | |||

| Fabrication et Génie Lourd | |||

| Construction et Infrastructure | |||

| Chimie et Pétrochimie | |||

| Marine et Construction Navale | |||

| Électronique et Semi-conducteurs | |||

| Mines | |||

| Dispositifs Médicaux | |||

| Autres | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des robots et drones pour le CND ?

La taille du marché des robots et drones pour le CND est de 1,24 milliard USD en 2025.

Quel est le taux de croissance prévu du marché jusqu'en 2030 ?

Le marché devrait se développer à un TCAC de 15,24 %, atteignant 2,52 milliards USD d'ici 2030.

Quel type de plateforme connaît la croissance la plus rapide ?

Les solutions basées sur la robotique devraient croître à un TCAC de 18,4 %, le plus rapide parmi les types de plateformes.

Quelle méthode de test affiche le taux de croissance le plus élevé ?

La thermographie et le contrôle par infrarouge devraient progresser à un TCAC de 16,1 % jusqu'en 2030.

Quelle région enregistrera la croissance la plus forte ?

La région Asie-Pacifique devrait croître à un TCAC de 16,5 %, menant l'expansion régionale.

Comment les entreprises répondent-elles aux limitations de charge utile des drones ?

Les fabricants développent des capteurs plus légers, des piles à combustible à hydrogène et des cellules à plus grande capacité telles que le Skydio X10 pour augmenter la charge utile sans sacrifier la portée.

Dernière mise à jour de la page le: