Taille et part de marché des microservices cloud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.31 Milliards de dollars |

| Taille du Marché (2031) | 5.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des microservices cloud par Mordor Intelligence

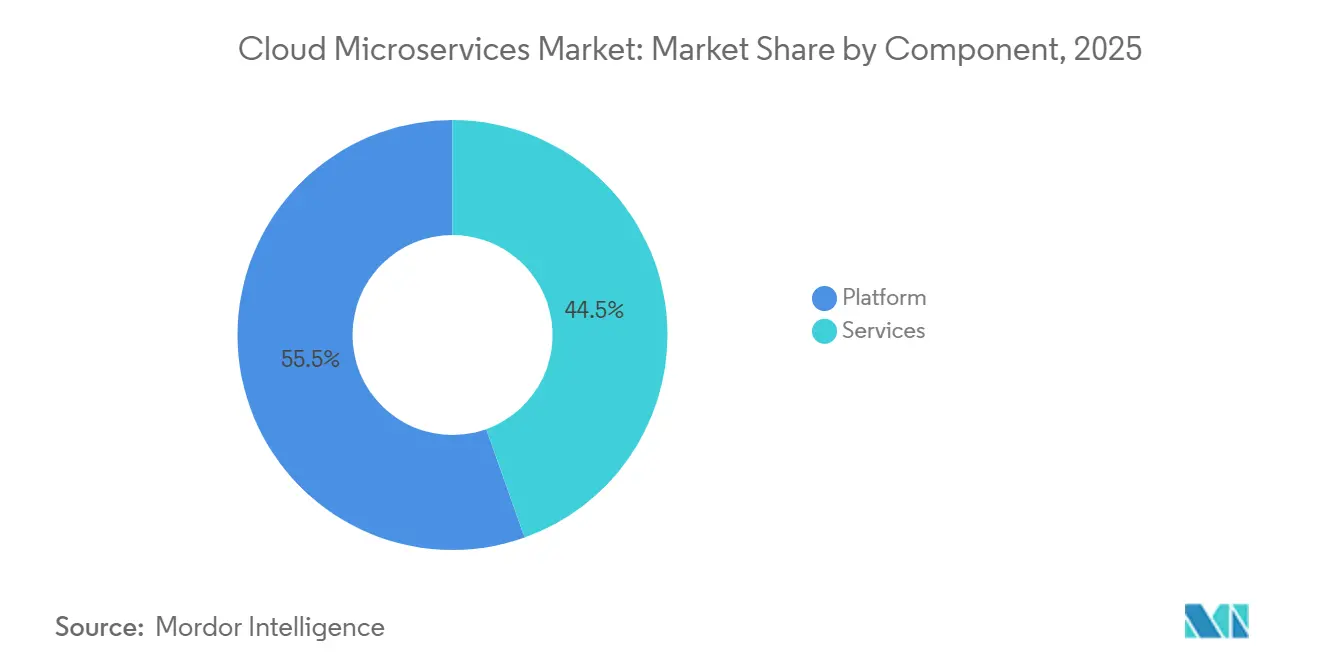

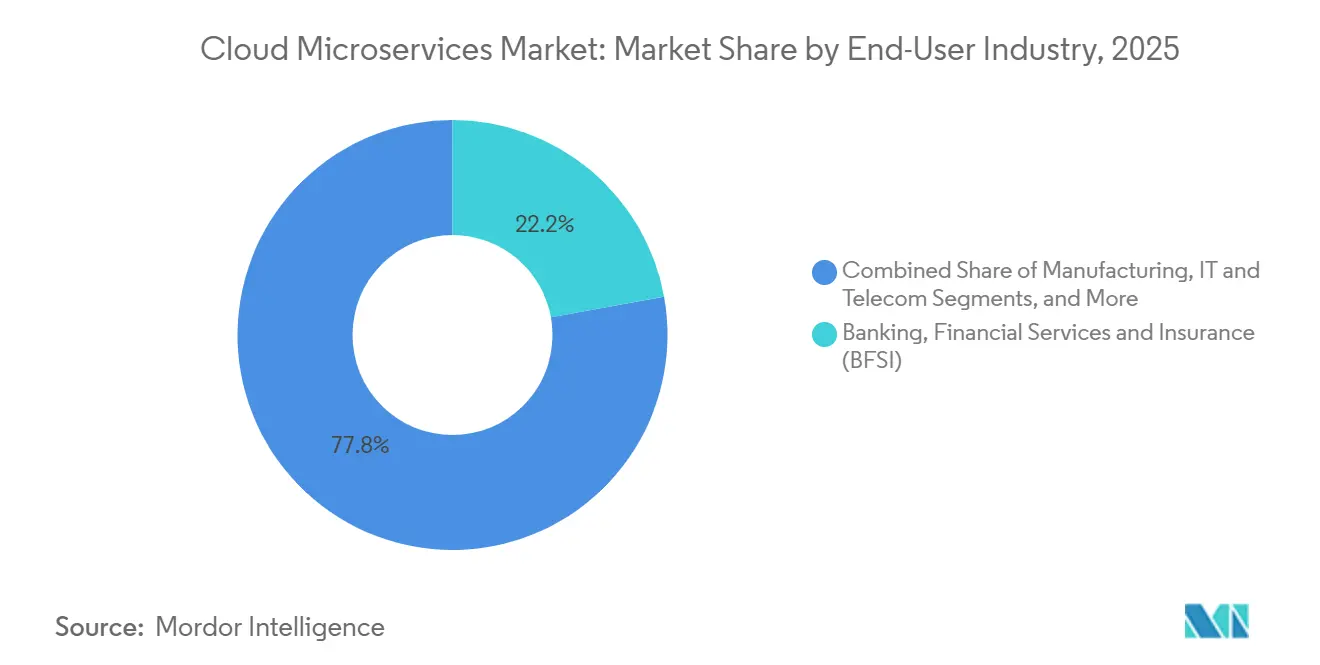

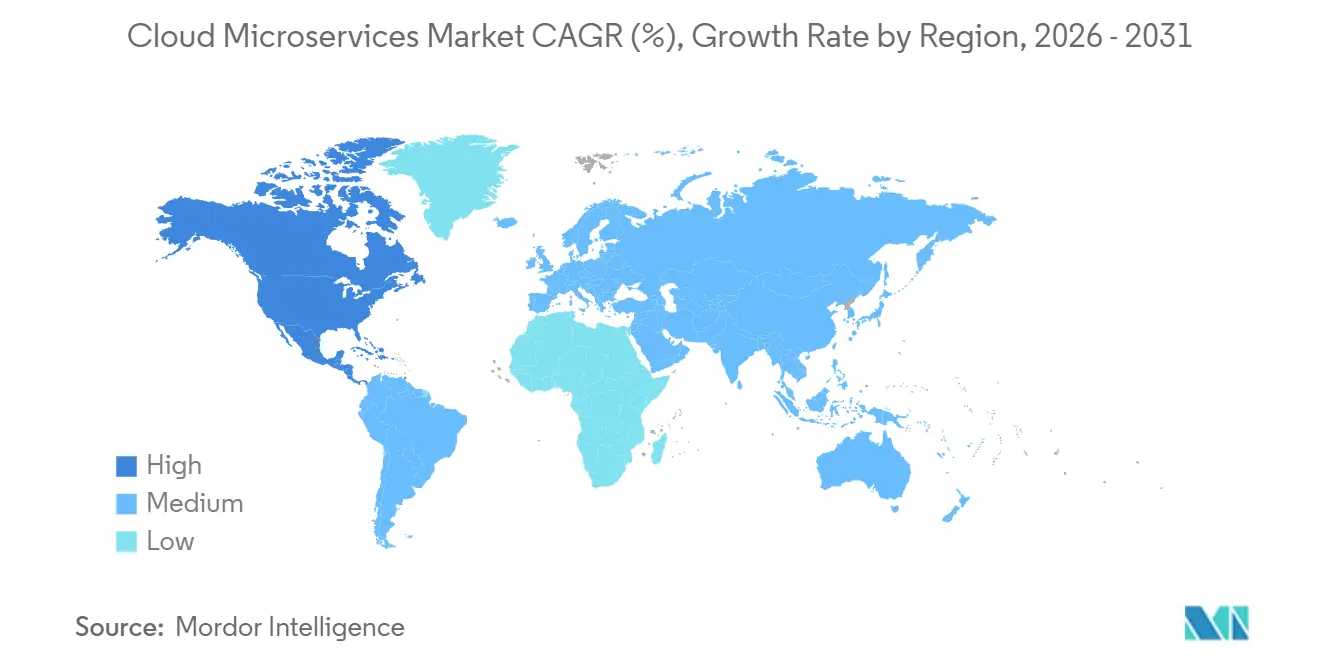

La taille du marché des microservices cloud a atteint 2,31 milliards USD en 2026 et devrait progresser jusqu'à 5,38 milliards USD d'ici 2031, reflétant un CAGR de 18,42 %. Cette dynamique est portée par les entreprises qui refactorisent leurs applications monolithiques en services orientés domaine, raccourcissant ainsi les cycles de publication et réduisant les frictions opérationnelles. Les institutions financières démantèlent leurs cœurs applicatifs hérités en modules bancaires axés sur les API pour satisfaire aux mandats de la banque ouverte, tandis que les systèmes de santé déploient des services conformes aux normes FHIR pour échanger des données patients entre des dossiers fragmentés. Les produits de plateforme ont représenté 55,46 % des revenus en 2025, mais la demande de services professionnels se développe plus rapidement à un CAGR de 18,88 % car les organisations recherchent une expertise en intégration en complément des outils logiciels. Les grandes entreprises contrôlaient 61,73 % des parts en 2025, mais les petites et moyennes entreprises accélèrent leur adoption à un CAGR de 20,53 % grâce aux offres Kubernetes managées qui abaissent la barrière à l'entrée. Le cloud public a capté 57,92 % des dépenses en 2025, bien que les déploiements cloud hybrides et multi-cloud progressent à un CAGR de 20,08 % car les entreprises cherchent à se prémunir contre la dépendance à un fournisseur et à gérer les frais d'egress qui peuvent dépasser 10 % des dépenses cloud totales. Sur le plan régional, l'Amérique du Nord était en tête avec 41,33 % des parts en 2025, soutenue par la densité des hyperscalers et la maturité des talents DevOps, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide à un CAGR de 22,12 % sur la base des politiques de cloud souverain en Chine et des programmes d'infrastructure numérique publique de l'Inde. La concurrence reste fragmentée : les hyperscalers dominent les revenus des plateformes, des fournisseurs de niche tels que Kong et HashiCorp sont en tête sur les niches du maillage de services et de la gestion des secrets, et 96 % des entreprises utilisaient ou évaluaient Kubernetes en 2025, contre 88 % en 2024.

Principaux enseignements du rapport

- Par composant, les offres de plateforme représentaient 55,46 % des revenus en 2025 ; les services devraient se développer à un CAGR de 18,88 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises détenaient 61,73 % des parts en 2025 ; les petites et moyennes entreprises devraient croître à un CAGR de 20,53 % jusqu'en 2031.

- Par secteur d'utilisation finale, la banque, les services financiers et les assurances étaient en tête avec 22,16 % des parts en 2025 ; la santé et les sciences de la vie devraient progresser à un CAGR de 21,65 % durant la période de prévision.

- Par type de cloud, les déploiements en cloud public représentaient 57,92 % des parts en 2025 ; les architectures cloud hybrides et multi-cloud devraient augmenter à un CAGR de 20,08 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord commandait 41,33 % des parts en 2025 ; l'Asie-Pacifique devrait enregistrer la croissance la plus rapide à un CAGR de 22,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des microservices cloud

Analyse de l'impact des moteurs*

| Moteur | (~)% Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération rapide de la conception d'applications axées sur les microservices parmi les entreprises natives du numérique | +3.2% | Mondial, avec une concentration en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Transition croissante des entreprises du monolithe vers la conception pilotée par domaine pour des cycles de publication plus rapides | +4.1% | Mondial, en particulier Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption généralisée des accélérateurs de maillage de services basés sur Kubernetes | +3.8% | Mondial, piloté par l'Amérique du Nord, l'Europe et les marchés principaux d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Plateformes de microservices managées par les fournisseurs cloud réduisant le coût total de possession | +3.5% | Mondial, avec une forte adoption en Amérique du Nord, en Europe et en Asie-Pacifique émergente | Court terme (≤ 2 ans) |

| Microservices natifs de la périphérie pour les charges de travail IoT à faible latence | +1.9% | Pôles manufacturiers d'Asie-Pacifique, corridors industriels d'Amérique du Nord | Long terme (≥ 4 ans) |

| Schémas directeurs de microservices spécifiques à l'industrie stimulant l'adoption verticale | +1.7% | Mondial, concentré dans les secteurs verticaux BFSI et santé | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Transition croissante des entreprises du monolithe vers la conception pilotée par domaine pour des cycles de publication plus rapides

Les grandes organisations segmentent leurs bases de code monolithiques en contextes délimités reflétant les capacités métier, ce qui réduit les charges de coordination et permet des publications indépendantes. Une banque de détail européenne a révélé que la migration vers les microservices a réduit le délai de déploiement de six semaines à trois jours, permettant des lancements rapides de produits liés aux fluctuations des taux d'intérêt. Les entreprises manufacturières ont appliqué le même modèle à la planification de la production afin que les modifications sur le plancher de l'atelier ne nécessitent plus de coordination entre plusieurs départements. L'enquête 2025 de Red Hat a montré que 68 % des responsables informatiques considèrent les microservices comme essentiels à la livraison continue, contre 54 % en 2024. Ces gains s'accompagnent de coûts initiaux, car les équipes doivent s'entendre sur les frontières des services et appliquer des contrats d'API cohérents.

Adoption généralisée des accélérateurs de maillage de services basés sur Kubernetes

Les maillages de services intègrent désormais le mTLS, la mise en forme du trafic et la traçabilité dans un plan de contrôle réutilisable qui allège les charges opérationnelles des développeurs. Google Cloud a ajouté l'injection automatique de sidecar à Traffic Director en mars 2025, supprimant les modifications manuelles de fichiers YAML qui freinaient auparavant l'adoption. Les institutions financières s'appuient sur les maillages pour satisfaire aux mandats de confiance zéro intégrés dans le règlement sur la résilience opérationnelle numérique. La Fondation Linux a constaté que 58 % des entreprises gérant plus de 50 services disposaient d'un maillage en production en 2025, contre 41 % un an plus tôt. La centralisation de l'application des politiques réduit la dérive de configuration et améliore la réponse aux incidents, ce qui soutient la croissance globale du marché des microservices cloud.

Plateformes de microservices managées par les fournisseurs cloud réduisant le coût total de possession

Les hyperscalers regroupent désormais l'orchestration, le calcul sans serveur et l'observabilité dans des offres uniques, réduisant le besoin d'équipes internes de fiabilité des sites. Microsoft a indiqué que les revenus d'Azure Container Apps ont augmenté de 140 % en glissement annuel au cours de l'exercice 2025, portés par les migrations depuis des clusters autogérés.[1]Microsoft Relations Investisseurs. "Transcription de l'appel sur les résultats de l'exercice 2025." Juillet 2025. microsoft.com Une étude de 451 Research a estimé que Kubernetes managé réduit les dépenses d'exploitation jusqu'à 40 %, principalement grâce aux économies de main-d'œuvre. Ces économies attirent des adoptants sensibles aux coûts en Europe et en Asie-Pacifique émergente. La contrepartie est une configurabilité réduite, mais les fournisseurs ouvrent progressivement des contrôles avancés de réseau et de sécurité pour combler cet écart.

Prolifération rapide de la conception d'applications axées sur les microservices parmi les entreprises natives du numérique

Les start-ups intègrent les principes des microservices dès le premier jour, évitant ainsi la dette technique qui pèse sur les piles applicatives héritées. Stripe gère des centaines de services distincts pour l'autorisation, le règlement et la résolution des litiges, permettant plusieurs déploiements en production chaque jour sans interruption de service. Les plateformes de e-commerce décomposent les catalogues en services de produits, d'inventaire et de tarification afin que chacun puisse évoluer indépendamment lors des pics d'activité. La Cloud Native Computing Foundation a rapporté que 71 % des entreprises de moins de 500 employés exécutaient des microservices en production en 2025, en hausse de 12 points par rapport à 2024. Des tests A/B plus rapides et des boucles de rétroaction plus courtes accélèrent l'itération des produits, renforçant l'avantage concurrentiel des entreprises natives du numérique.

Analyse de l'impact des freins*

| Frein | (~)% Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Complexités liées à la sécurité de service à service, à l'observabilité et à la prolifération des données | -2.8% | Mondial, particulièrement aigu dans les secteurs réglementés en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Pénurie de compétences en ingénierie des systèmes distribués | -2.4% | Mondial, plus sévère dans les marchés émergents et les villes de taille intermédiaire | Moyen terme (2-4 ans) |

| Hausse des coûts d'egress dans les maillages de services multi-cloud | -1.3% | Mondial, avec une concentration dans les déploiements multi-cloud en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Incertitude réglementaire concernant les API de micro-transactions transfrontalières | -0.9% | Europe, Asie-Pacifique et services financiers transfrontaliers | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexités liées à la sécurité de service à service, à l'observabilité et à la prolifération des données

Chaque microservice introduit de nouveaux chemins de trafic est-ouest qui doivent être authentifiés, autorisés et chiffrés. La Cloud Security Alliance a constaté que 64 % des organisations ont subi au moins un incident lié à une authentification inter-services mal configurée en 2025.[2]Cloud Security Alliance. "Incidents de sécurité cloud : résultats de l'enquête 2025." Mars 2025. cloudsecurityalliance.org La prolifération des outils aggrave la visibilité car des plateformes distinctes collectent des journaux, des métriques et des traces, entravant l'analyse des causes profondes. Seules 38 % des entreprises ont atteint une observabilité unifiée sur l'ensemble des services, selon l'enquête OpenTelemetry 2025. Les répliques de données mises en cache pour des raisons de latence compliquent davantage la conformité aux règles de résidence des données, en particulier pour les fournisseurs du marché des microservices cloud desservant des secteurs réglementés tels que la santé et la finance.

Pénurie de compétences en ingénierie des systèmes distribués

Les microservices exigent une expertise en cohérence éventuelle et en transactions compensatoires, des compétences encore rares sur le marché du travail. La Fondation Linux a rapporté que 72 % des responsables du recrutement ont qualifié l'ingénierie des systèmes distribués de rôle le plus difficile à pourvoir en 2025, avec un délai médian de recrutement dépassant 90 jours en Amérique du Nord. Moins de 30 % des programmes universitaires américains en informatique incluent des cours sur l'orchestration de conteneurs ou la conception de maillage de services, comme l'a noté l'Association for Computing Machinery dans son bilan curriculaire 2025. Les petites et moyennes entreprises peinent le plus car elles ne peuvent pas s'aligner sur les salaires des hyperscalers, les forçant à dépendre d'intégrateurs externes. Les marchés émergents font face à un déficit encore plus profond car l'adoption dépasse le développement des talents, ce qui ralentit la croissance globale du marché des microservices cloud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les plateformes soutiennent les revenus tandis que les services monétisent la complexité

Les produits de plateforme représentaient 55,46 % des revenus en 2025, soulignant leur rôle de plan de contrôle pour l'orchestration de conteneurs, la gestion des API et l'exécution sans serveur au sein du marché des microservices cloud. Les distributions Kubernetes de Red Hat, VMware et Rancher assurent la planification des charges de travail et les quotas de ressources, tandis que les passerelles de Kong, MuleSoft et Apigee gèrent le routage et la limitation du débit. La taille du marché des microservices cloud pour les plateformes est ancrée par des modèles d'abonnement qui génèrent des revenus récurrents stables et des coûts de changement élevés. Les services, qui couvrent le conseil, la mise en œuvre et les opérations managées, devraient progresser à un CAGR de 18,88 % jusqu'en 2031 car les organisations cherchent de l'aide pour décomposer les monolithes et gouverner les nouvelles frontières de services.

Le segment des services bénéficie d'une tarification basée sur les résultats et de l'émergence de prestataires qui prennent en charge les tâches quotidiennes de fiabilité des sites. Tata Consultancy Services a enregistré une croissance de 34 % en glissement annuel dans les engagements d'applications natives cloud au cours de l'exercice 2025.[3]Tata Consultancy Services. "Croissance des services d'applications natives cloud détaillée dans les résultats de l'exercice 2025." Avril 2025. tcs.com Les fournisseurs de plateformes regroupent des offres de conseil et de support, brouillant la frontière entre revenus de licences et revenus de services. Malgré une croissance plus rapide, les services restent plus exposés aux cycles économiques que les plateformes, mais les contrats à long terme liés à la disponibilité et aux objectifs de niveau de service améliorent la prévisibilité. Ensemble, les deux segments renforcent l'expansion structurelle du marché des microservices cloud en associant les capacités logicielles à l'expertise pratique.

Par taille d'entreprise : les plateformes managées permettent l'adoption par les petites entreprises

Les grandes organisations détenaient 61,73 % des parts en 2025, reflétant des budgets importants et l'accès à des talents d'ingénierie spécialisés nécessaires pour gérer des centaines de services sur plusieurs clouds. Elles déploient une observabilité avancée et une sécurité pilotée par des politiques, ce qui élargit encore le marché des microservices cloud. Les petites et moyennes entreprises devraient se développer à un CAGR de 20,53 % jusqu'en 2031 car les offres Kubernetes managées et sans serveur suppriment le besoin d'opérations de cluster en interne.

Des services tels qu'AWS Elastic Container Service et Google Cloud Run automatisent la mise à l'échelle et les correctifs, donnant aux PME une parité avec les grandes entreprises en matière de cadence de déploiement. Une étude de la Small Business Administration des États-Unis a révélé que les PME natives du cloud lançaient de nouvelles fonctionnalités 40 % plus rapidement que leurs pairs utilisant un hébergement traditionnel. Des obstacles persistent, notamment des budgets limités pour l'observabilité et une exposition plus grande aux frais d'egress, qui peuvent atteindre 15 % des dépenses cloud totales pour les conceptions multi-régions. Les distributions légères open source comme K3s attirent les entreprises soucieuses des coûts mais nécessitent plus de compétences pratiques, révélant un spectre de compromis qui continue de façonner les modèles d'adoption du marché des microservices cloud.

Par secteur d'utilisation finale : la santé mène la croissance grâce aux règles de partage des données

La banque, les services financiers et les assurances ont capté 22,16 % des revenus en 2025, les réglementations sur la banque ouverte contraignant les institutions à exposer des API de compte et de paiement. Ce segment illustre comment les mandats de conformité peuvent élargir la part de marché des microservices cloud. La santé et les sciences de la vie devraient connaître la croissance la plus rapide à un CAGR de 21,65 % entre 2026 et 2031 car les normes Fast Healthcare Interoperability Resources exigent un échange précis des données patients. Le secteur des microservices cloud voit les hôpitaux décomposer leurs modules de dossiers électroniques en services distincts qui évoluent indépendamment et prennent en charge l'analytique en temps réel.

Les plateformes de commerce de détail et de e-commerce divisent le code de paiement, de taxe et d'expédition en services séparés pour gérer les pics du Vendredi noir sans surprovisionner l'ensemble de la pile. Les fabricants exécutent des charges de travail natives de la périphérie à proximité des équipements d'usine pour analyser les relevés de capteurs à des fins de maintenance prédictive, tandis que les opérateurs de télécommunications conteneurisent les fonctions réseau pour permettre une mise à l'échelle dynamique de la 5G. Les agences du secteur public modernisent leurs systèmes orientés vers les citoyens, et quatorze départements fédéraux américains avaient transféré au moins une charge de travail critique vers les microservices d'ici 2025. Chaque secteur vertical illustre des moteurs distincts, mais tous renforcent l'expansion globale du marché des microservices cloud.

Par type de cloud : les architectures hybrides atténuent les risques de dépendance et de conformité

Les déploiements en cloud public représentaient 57,92 % des dépenses en 2025 car l'élasticité des hyperscalers convient aux charges de travail variables telles que les passerelles API. La taille du marché des microservices cloud pour les modèles cloud hybrides et multi-cloud devrait se développer à un CAGR de 20,08 % jusqu'en 2031 car les entreprises diversifient leurs fournisseurs pour éviter la dépendance et placer les données sensibles dans des géographies spécifiques.

Le cloud privé reste essentiel dans la santé et la finance, où les règles de souveraineté des données imposent un contrôle sur site. VMware a constaté que 44 % des utilisateurs de Kubernetes opéraient sur site expressément pour des besoins de conformité. Les architectures hybrides introduisent une complexité réseau et d'observabilité, favorisant l'adoption de maillages comme Istio et Consul pour appliquer une politique uniforme. Les nœuds de périphérie ajoutent une autre couche, hébergeant des microservices sensibles à la latence pour les véhicules autonomes et les flux de réalité augmentée. Pris ensemble, le mix de déploiements cimente l'expertise multi-environnement comme une capacité fondamentale au sein du marché des microservices cloud.

Analyse géographique

L'Amérique du Nord a généré 41,33 % des revenus en 2025, soutenue par des empreintes denses d'hyperscalers et des viviers de talents DevOps expérimentés. Les agences fédérales ont alloué 8,2 milliards USD à la modernisation du cloud et ont exigé des architectures de microservices dans les nouveaux projets numériques, ce qui a renforcé la demande régionale. Le Canada a bénéficié d'une dynamique liée aux mises à niveau de la banque numérique, et le Mexique a utilisé les microservices pour améliorer la visibilité de la chaîne d'approvisionnement dans le cadre du nearshoring. La proximité des sièges des fournisseurs offrait autrefois un accès anticipé aux nouvelles fonctionnalités, mais cet avantage se rétrécit à mesure que les régions mondiales arrivent à maturité.

L'Asie-Pacifique devrait progresser à un CAGR de 22,12 % jusqu'en 2031, le rythme régional le plus rapide du marché des microservices cloud. L'interface de paiement unifiée de l'Inde gère plus de 10 milliards de transactions mensuelles sur une base de microservices, tandis que la Chine promeut des distributions Kubernetes indigènes pour satisfaire aux lois de localisation des données. Les start-ups d'Indonésie et du Vietnam déploient des microservices dès leur création, contournant les contraintes héritées. Les pénuries de talents et les réglementations fragmentées constituent des obstacles, mais les mandats de cloud souverain et les déploiements de la 5G soutiennent la croissance à long terme.

L'Europe adopte les microservices sous la rigueur du règlement général sur la protection des données et du règlement sur la résilience opérationnelle numérique, ce qui suscite un intérêt pour les clouds privés et hybrides liés au cadre Gaia-X. L'Allemagne, le Royaume-Uni et la France sont en tête des dépenses, notamment dans les secteurs automobile et bancaire. L'Amérique du Sud est en retard mais gagne du terrain à mesure que les banques brésiliennes décomposent leurs cœurs applicatifs pour se conformer à la banque ouverte, tandis que l'Argentine pilote des microservices dans les portefeuilles numériques. Au Moyen-Orient et en Afrique, l'Arabie saoudite et les Émirats arabes unis appliquent des politiques de priorité au cloud pour diversifier leurs économies, et les entreprises fintech nigérianes utilisent les microservices pour étendre la portée de la monnaie mobile malgré les contraintes de bande passante. Chaque région présente des réglementations et des profils d'infrastructure distincts qui, collectivement, élargissent le marché mondial des microservices cloud.

Paysage réglementaire

Les déploiements de microservices cloud relèvent de plus en plus des exigences de sécurité cloud et de souveraineté numérique qui façonnent les choix architecturaux tels que l'isolation des charges de travail, l'auditabilité et la portabilité entre fournisseurs. Dans l'Union européenne, le Data Act (règlement (UE) 2023/2854) est entré en vigueur en septembre 2025 et inclut des obligations de changement de fournisseur cloud et d'interopérabilité pour les services de traitement de données. Cela renforce l'attention portée aux API standardisées, aux outils de sortie et à l'interopérabilité multi-cloud pour les plateformes de microservices et les service meshes.

En 2026, la définition de référentiels de sécurité cloud et la surveillance continue impulsées par les pouvoirs publics se sont renforcées pour les acheteurs réglementés et du secteur public. Les États-Unis ont publié le mémorandum présidentiel de sécurité nationale NSPM-12 en juin 2026, chargeant le Committee on National Security Systems (CNSS) de définir des configurations de sécurité cloud de référence pour les National Security Systems. Le NIST a publié la révision 3 du SP 800-172 en mai 2026, avec des exigences de sécurité renforcées pour la protection des informations non classifiées contrôlées dans les systèmes non fédéraux. FedRAMP a également fait progresser en 2026 les exigences de surveillance et d'indicateurs de sécurité cloud-native, et un audit de performance du GAO de juin 2026 a accru le contrôle des pratiques de sécurité cloud des agences, renforçant la demande de contrôles démontrables sur le trafic entre microservices, l'identité et l'application des politiques d'exécution.

Analyse de la chaîne de valeur

La chaîne de valeur des microservices cloud couvre les briques d'infrastructure et de virtualisation (IaaS, matériel et réseaux de centres de données), les couches d'exécution cloud-native (Kubernetes managé, conteneurs serverless, isolation basée sur des microVM), et les logiciels de plan de contrôle qui rendent les services distribués opérables (service mesh, passerelles API, gestion des secrets, CI/CD et observabilité). Les hyperscalers et les principaux fournisseurs de plateformes monétisent la couche plateforme via des offres managées, tandis que les projets écosystémiques portés par des organismes tels que la Cloud Native Computing Foundation contribuent à standardiser la portabilité entre clouds et environnements sur site.

En aval, les intégrateurs de systèmes mondiaux et les fournisseurs de services managés convertissent les capacités de la plateforme en résultats de production grâce à la modernisation des applications, à la décomposition orientée domaine et aux opérations SRE continues, en particulier dans les secteurs réglementés. Les récentes évolutions de l'offre montrent comment la chaîne s'adapte aux exigences de sécurité, de latence et multi-environnements : AWS a introduit les Lambda MicroVMs en juin 2026 pour une isolation au niveau VM au sein de l'exécution serverless, et a ajouté le routage sensible aux zones à Amazon ECS Service Connect en juillet 2026 pour réduire les coûts et la latence inter-zones dans le trafic de service à service. Les partenariats renforcent également la boucle services-plateforme, notamment IBM et Google Cloud qui ont créé une nouvelle practice Google Cloud (juin 2026), et Rackspace Technology et Palantir qui ont lancé un cadre opérationnel pour les entreprises réglementées couvrant le cloud privé, le cloud souverain et les environnements sur site (juillet 2026).

Paysage concurrentiel

Le marché des microservices cloud reste modérément fragmenté. Amazon Web Services, Microsoft et Google captent environ 60 % des revenus liés aux conteneurs managés et au calcul sans serveur en regroupant calcul, stockage et réseau avec une disponibilité mondiale. Des spécialistes de niveau intermédiaire tels que Kong, HashiCorp et Solo.io dominent des niches dans le maillage de services, la gestion des secrets et la sécurité des API, en se différenciant par la portabilité et la performance. Des organismes neutres vis-à-vis des fournisseurs, comme la Cloud Native Computing Foundation, accélèrent la parité en supervisant des normes open source que tous les fournisseurs doivent respecter.

Les comportements stratégiques couvrent l'intégration verticale et la spécialisation horizontale. L'acquisition d'Apptio par IBM a renforcé sa pile Red Hat OpenShift avec des analyses d'optimisation des coûts, tandis qu'Oracle a ajouté des enclaves de calcul confidentiel à son moteur Kubernetes pour attirer des charges de travail réglementées. Les microservices natifs de la périphérie pour l'IoT industriel et les runtimes WebAssembly pour des démarrages à froid plus rapides représentent des espaces blancs émergents. L'innovation technologique est centrale, comme en témoigne un brevet Google de 2025 qui applique l'apprentissage automatique pour prédire les défaillances de services à partir de flux de télémétrie. Dans l'ensemble, l'intensité concurrentielle est ancrée dans la profondeur des fonctionnalités, l'étendue de l'écosystème et la capacité à réduire la charge opérationnelle pour les acheteurs d'offres du marché des microservices cloud.

Leaders du secteur des microservices cloud

Amazon Web Services Inc.

Microsoft Corporation

IBM Corporation

Salesforce.com Inc.

Google LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La sécurité, l'identité et la gouvernance des API créent un espace clair pour les plateformes et services qui simplifient la conformité au sein de vastes parcs de microservices. Le NIST a mis à jour les directives de protection des API pour les systèmes cloud-native en mars 2026, en mettant l'accent sur des contrôles d'API fondés sur le risque et des protections d'exécution qui s'articulent avec les politiques de passerelle, l'autorisation de service à service et les exigences d'observabilité. Parallèlement, les travaux d'architecture Workload Identity (WIMSE) de l'IETF traduisent une demande des acheteurs pour des moyens standardisés de transmettre l'identité des charges de travail et le contexte de sécurité entre clusters et clouds hétérogènes, favorisant des produits et offres managées qui regroupent identité, politique et télémétrie dans des implémentations de référence reproductibles.

Les pratiques de standardisation et d'ingénierie de plateforme ouvrent également des dépenses pour des architectures interopérables et des modèles opérationnels neutres vis-à-vis des fournisseurs, dans les environnements publics, privés et souverains. La norme EN ISO/IEC 22123-3:2026 (architecture de référence pour l'informatique en nuage) fournit une terminologie commune pour les rôles et l'interopérabilité, facilitant les discussions d'achat et d'audit pour les entreprises qui décomposent des monolithes en microservices. Les rapports de la CNCF au premier trimestre 2026 indiquent que l'ingénierie de plateforme est devenue courante pour de nombreuses équipes (88 % des développeurs backend utilisant des environnements DevOps et d'ingénierie de plateforme standardisés), ce qui relève le niveau attendu d'expérience développeur intégrée sur l'ensemble build, déploiement, politique et réponse aux incidents. Avec la montée des workflows agentiques, les discussions de la CNCF sur les standards agentiques cloud-native traduisent une demande de plateformes de microservices capables de fournir interopérabilité, sécurité et observabilité standardisées pour des services à fort volume d'appels d'outils, ce qui renforce à son tour les opportunités dans le service mesh managé, l'orchestration de workflows et les offres d'automatisation des politiques.

Développements récents du secteur

- Juillet 2026 : Amazon Web Services a étendu AWS Security Hub pour prendre en charge les environnements Microsoft Azure, ajoutant une visibilité de posture inter-cloud et une surveillance centralisée des vulnérabilités sur les charges de travail. Cela facilite la gouvernance multi-cloud pour les entreprises exécutant des microservices sur des clouds concurrents et réduit les frictions opérationnelles liées à la gestion de consoles de sécurité distinctes.

- Juin 2026 : Amazon Web Services a introduit les AWS Lambda MicroVMs, ajoutant une isolation au niveau VM et une préservation d'état comme option de calcul serverless adaptée à l'exécution de code non fiable ou généré par IA. Une isolation renforcée au niveau de la couche d'exécution facilite le travail des équipes de microservices qui ont besoin de contrôles d'exécution plus stricts sans adopter des environnements Kubernetes entièrement autogérés.

- Décembre 2025 : Microsoft a lancé Azure Container Apps avec un runtime Dapr intégré, ajoutant une orchestration de workflow et une gestion d'état intégrées. Cette intégration plus poussée du runtime réduit la quantité de connexions personnalisées nécessaires pour construire et exploiter des microservices, renforçant l'attrait des plateformes managées pour les équipes qui modernisent des applications monolithiques.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des microservices cloud est défini comme le revenu généré par les plateformes de microservices livrées par le cloud et les services associés qui aident à concevoir, déployer, intégrer et exploiter des applications construites comme des services indépendants de petite taille.

Exclusions du périmètre : les logiciels de microservices purement sur site et les travaux de développement d'applications non-cloud non liés à la livraison de microservices ne sont pas comptabilisés.

Aperçu de la segmentation

- Par composant

- Plateforme

- Services

- Par taille d'entreprise

- Petites et moyennes entreprises (PME)

- Grandes entreprises

- Par secteur d'utilisation finale

- Banque, services financiers et assurances (BFSI)

- Commerce de détail et e-commerce

- Fabrication

- IT et télécommunications

- Santé et sciences de la vie

- Gouvernement et secteur public

- Autres secteurs d'utilisation finale

- Par type de cloud

- Cloud public

- Cloud privé

- Cloud hybride et multi-cloud

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par cartographier ce que les acheteurs achètent typiquement lorsqu'ils migrent vers les microservices sur le cloud, et où se situe cette dépense au sein des budgets cloud plus larges. Nous examinons des sources publiques telles que les publications du NIST sur les concepts cloud, le US Bureau of Labor Statistics pour les signaux relatifs à la main-d'œuvre développeur et informatique, les indicateurs de l'économie numérique de l'OCDE, et les statistiques de connectivité de l'UIT afin de comprendre les fondamentaux de la demande et les contraintes de mise en œuvre.

Nous nous référons également à des sources telles que les rapports annuels d'entreprises, les transcriptions d'appels de résultats, les présentations aux investisseurs, la couverture de presse technologique réputée, et les articles pertinents évalués par des pairs pour repérer les évolutions des modes d'adoption (par exemple, la conteneurisation, l'utilisation des API et la dépendance aux services cloud managés). Le cas échéant, nous utilisons des abonnements payants pour les données financières et de renseignement sur les entreprises, l'actualité et les données financières, ainsi que les bases de données de brevets pour valider les lignes d'activité et dater la montée en puissance des nouvelles offres. Ces sources de recherche documentaire sont fournies à titre illustratif uniquement, et de nombreuses autres références publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire sert à éprouver des hypothèses que les sources documentaires ne peuvent pas confirmer entièrement, telles que la répartition des dépenses de microservices entre plateforme et services, et la manière dont celle-ci varie selon le type de cloud et la taille de l'entreprise. Nous échangeons avec des experts côté offre et côté demande dans les zones APAC, EMEA et Amériques afin d'ancrer le calendrier d'adoption, l'évolution des prix et les comportements d'achat dans ce que les équipes achètent et renouvellent réellement.

Répartition des répondants de l'enquête de terrain primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28 % | Directions générales (CXO) : 13 % | APAC : 40 % |

| Rang intermédiaire : 57 % | Responsables fonctionnels/d'unité : 42 % | EMEA : 36 % |

| Acteurs plus petits : 15 % | Managers : 45 % | Amériques : 24 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit selon une logique descendante et ascendante, où les indicateurs d'adoption du cloud et l'activité de modernisation des applications d'entreprise sont d'abord convertis en un bassin de dépenses adressables réaliste, puis vérifiés au moyen d'échantillons de signaux de tarification et de volume fournisseurs. En pratique, l'approche descendante utilise une construction du bassin de demande alignée sur les revenus de la plateforme et des services liés aux microservices cloud, qui est ensuite réconciliée avec des agrégations sélectives de fournisseurs et des vérifications de canaux afin d'éviter toute dérive des totaux.

Les principaux paramètres utilisés dans le modèle incluent le rythme des programmes de migration et de modernisation cloud, la part du développement d'applications basculant vers les microservices, l'adoption des conteneurs et de l'orchestration comme signal de préparation, les taux d'attachement de services pour les travaux d'intégration et d'exploitation, et l'évolution de la valeur moyenne des contrats selon la taille de l'entreprise. Lorsque des écarts apparaissent dans les approximations ascendantes (par exemple, une divulgation limitée pour les entreprises privées), nous les combinons à l'aide de référentiels de pairs et de fourchettes de prix confirmées avant de consolider les totaux par région.

Les prévisions sont établies à l'aide d'une analyse de scénarios appuyée par une régression multivariée légère sur des indicateurs avancés tels que la croissance des dépenses cloud, la demande d'embauche pour des postes cloud-native, et le sentiment macro concernant les budgets informatiques. Les hypothèses sont revérifiées avec les retours d'entretiens afin que la prévision reflète la vitesse d'adoption attendue dans les environnements publics, privés, hybrides ou multi-cloud.

Validation des données et cycle de mise à jour

La validation s'effectue par des vérifications croisées répétées entre les résultats du modèle et des signaux de marché indépendants, par exemple si la dépense implicite par entreprise adoptante reste dans les fourchettes confirmées lors des entretiens. Les écarts importants sont signalés, et les moteurs sous-jacents sont examinés, ce qui conduit souvent à revérifier les conversions de devises, le calendrier de reconnaissance des contrats, ou la répartition entre plateforme et services.

Avant validation finale, le travail passe par un examen interne à plusieurs étapes afin que les hypothèses, les calculs et l'alignement des années soient cohérents entre les zones géographiques et les secteurs d'utilisateurs finaux. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs susceptibles de modifier les prix, l'adoption ou les modes de livraison cloud se produisent. Juste avant la livraison, une dernière relecture est effectuée afin que les clients reçoivent une vision à jour fondée sur les données disponibles les plus récentes.

Taille du marché des microservices cloud selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les microservices cloud peuvent sembler différentes même lorsque le nom du sujet est identique, car les règles d'inclusion et le calendrier de l'année mesurée ne sont pas toujours alignés. Des différences apparaissent également lorsque des cabinets s'appuient sur des indicateurs de dépenses cloud plus larges sans confirmer quelle part de cette dépense relève véritablement de la plateforme de microservices et des services associés.

Les principaux facteurs d'écart sur ce marché proviennent généralement de ce qui est comptabilisé comme revenu de microservices, de la manière dont la plateforme et les services sont traités, et de l'inclusion complète ou non des charges de travail hybrides ou multi-cloud. D'autres causes courantes sont le choix de l'année de base, la manière dont la valeur moyenne des contrats est projetée dans le temps, et la question de savoir si le modèle est actualisé après des changements majeurs dans la tarification cloud ou les cycles d'adoption des entreprises.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,31 milliards USD (2026) | |

| Cabinet de conseil mondial A | 2,33 milliards USD (2025) | Utilise une année de base différente et a tendance à mélanger une activité logicielle de microservices plus large avec un revenu spécifique au cloud, ce qui peut modifier les totaux lorsque les lignes de services et de plateforme ne sont pas clairement séparées. |

| Éditeur sectoriel B | 2,21 milliards USD (2025) | Rapporte une valeur de l'année précédente et peut appliquer une progression plus conservatrice de la valeur des contrats, ce qui abaisse le chiffre à court terme lorsque l'on suppose que les renouvellements et les taux d'attachement de services augmentent lentement. |

Le tableau montre un écart principalement expliqué par l'alignement des années et par ce qui est inclus dans le revenu comptabilisé, et dans le modèle de Mordor Intelligence, la valeur est rattachée à la plateforme de microservices livrée par le cloud et aux services associés, ce qui évite d'intégrer des travaux de microservices non-cloud. Une fois le périmètre et l'année alignés, les différences restantes proviennent généralement de la progression des prix et de la vitesse à laquelle l'adoption est supposée s'étendre selon les tailles d'entreprise. Cette approche permet de garder le résultat traçable à quelques paramètres clairs qui peuvent être revérifiés lors des mises à jour.

Questions clés auxquelles le rapport répond

À quel rythme le marché des microservices cloud va-t-il croître entre 2026 et 2031 ?

Le marché devrait se développer à un CAGR de 18,42 %, passant de 2,31 milliards USD en 2026 à 5,38 milliards USD d'ici 2031.

Quel segment devrait afficher le taux de croissance le plus élevé ?

Les services, qui comprennent le conseil, la mise en œuvre et les opérations managées, devraient progresser à un CAGR de 18,88 % car les entreprises recherchent une expertise externe.

Pourquoi les déploiements cloud hybrides et multi-cloud gagnent-ils en dynamique ?

Les entreprises cherchent à éviter la dépendance, à se conformer aux lois de résidence des données et à réduire les coûts en distribuant les charges de travail entre plusieurs fournisseurs, ce qui génère un CAGR de 20,08 % pour les architectures cloud hybrides et multi-cloud.

Quelle région va mener les gains de revenus futurs ?

L'Asie-Pacifique devrait enregistrer la croissance la plus rapide, avec un CAGR de 22,12 % jusqu'en 2031, soutenue par les mandats de cloud souverain et les systèmes de paiement numérique à grande échelle.

Quel est le principal défi limitant l'adoption ?

La pénurie d'ingénieurs en systèmes distribués et la complexité liée à la sécurisation et à l'observation de centaines de communications inter-services ralentissent le déploiement à plus grande échelle.

Dernière mise à jour de la page le: