Taille et part du marché de la surveillance aéroportée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 6.47 Milliards de dollars |

| Taille du Marché (2030) | 8.45 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.50% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

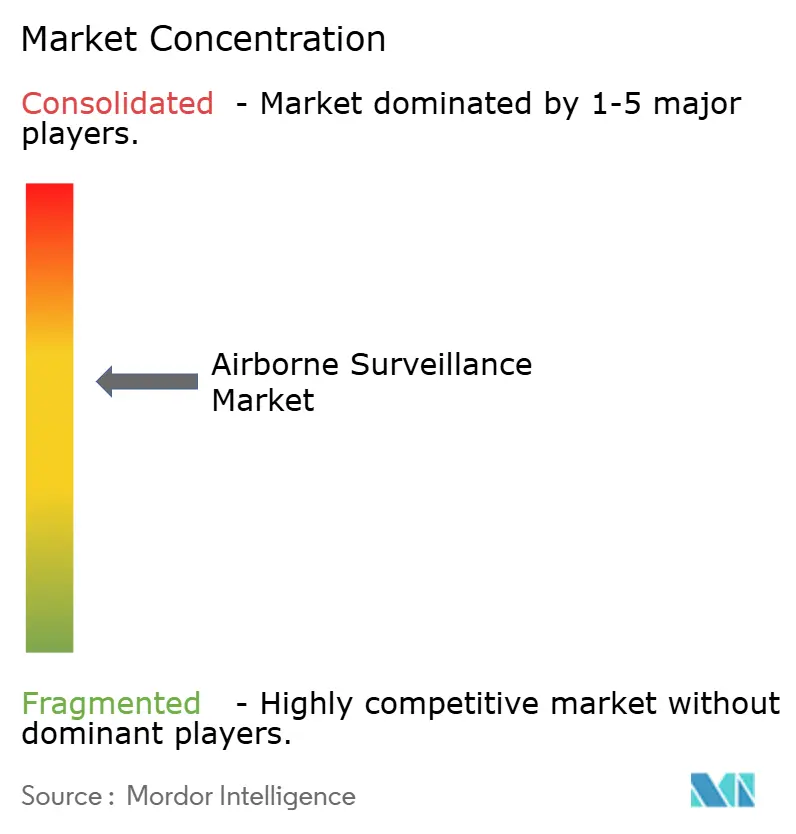

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la surveillance aéroportée par Mordor Intelligence

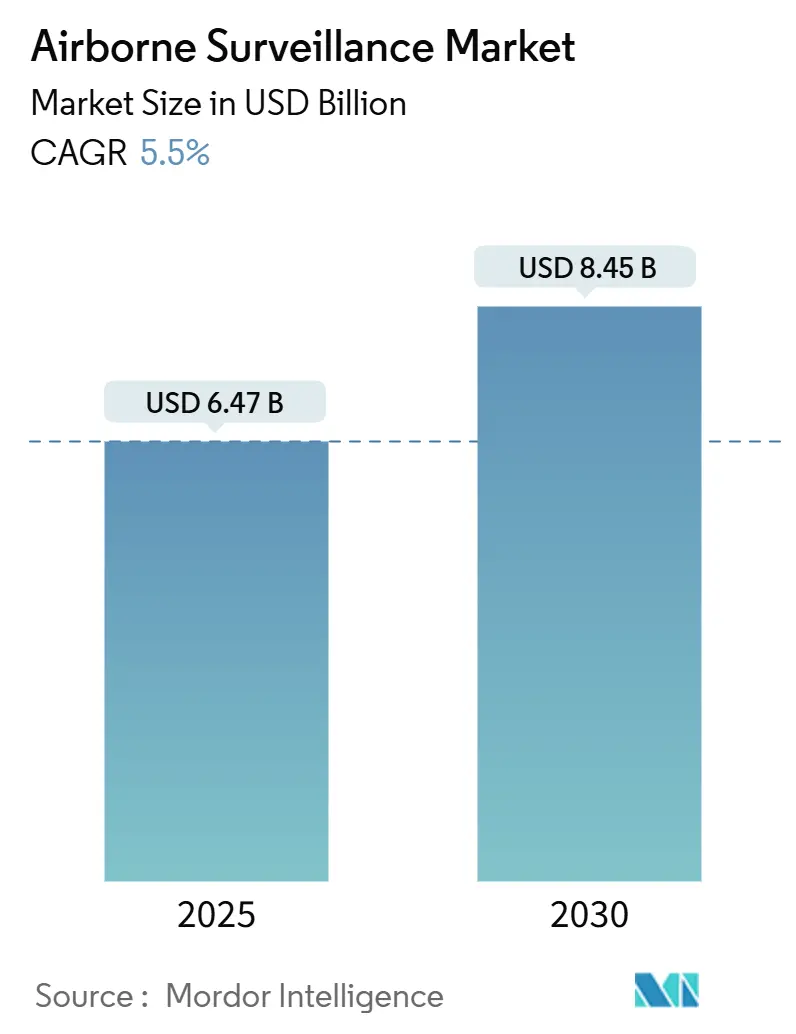

La taille du marché de la surveillance aéroportée a atteint 6,47 milliards USD en 2025 et devrait progresser jusqu'à 8,45 milliards USD d'ici 2030, reflétant un CAGR de 5,5 %. Les priorités souveraines en matière de défense, l'escalade des tensions frontalières et la convergence de l'intelligence artificielle avec les charges utiles multi-capteurs ancrent l'expansion actuelle du marché de la surveillance aéroportée. Les ministères de la défense allongent les pipelines d'approvisionnement pour les plateformes à haute altitude et longue endurance afin de passer des patrouilles réactives aux architectures de surveillance prédictive, tandis que les opérateurs commerciaux adoptent des systèmes plus petits et autonomes pour répondre aux mandats de sécurité, environnementaux et de réponse aux catastrophes. Le marché de la surveillance aéroportée est également façonné par des investissements concurrentiels dans l'informatique en périphérie qui compressent les cycles de décision de plusieurs heures à quelques minutes, élargissant ainsi les missions sans augmentation proportionnelle des effectifs. Simultanément, les architectures ouvertes modulaires permettent aux utilisateurs de renouveler les capteurs via des mises à niveau logicielles plutôt que par des révisions coûteuses de la cellule, préservant la pertinence des plateformes sur des cycles de vie de deux décennies. La collaboration accrue entre l'industrie et les régulateurs accélère la certification des vols sans pilote au-delà de la ligne de visée visuelle, supprimant les goulots d'étranglement historiques au déploiement pour les parties prenantes non militaires.

Points clés du rapport

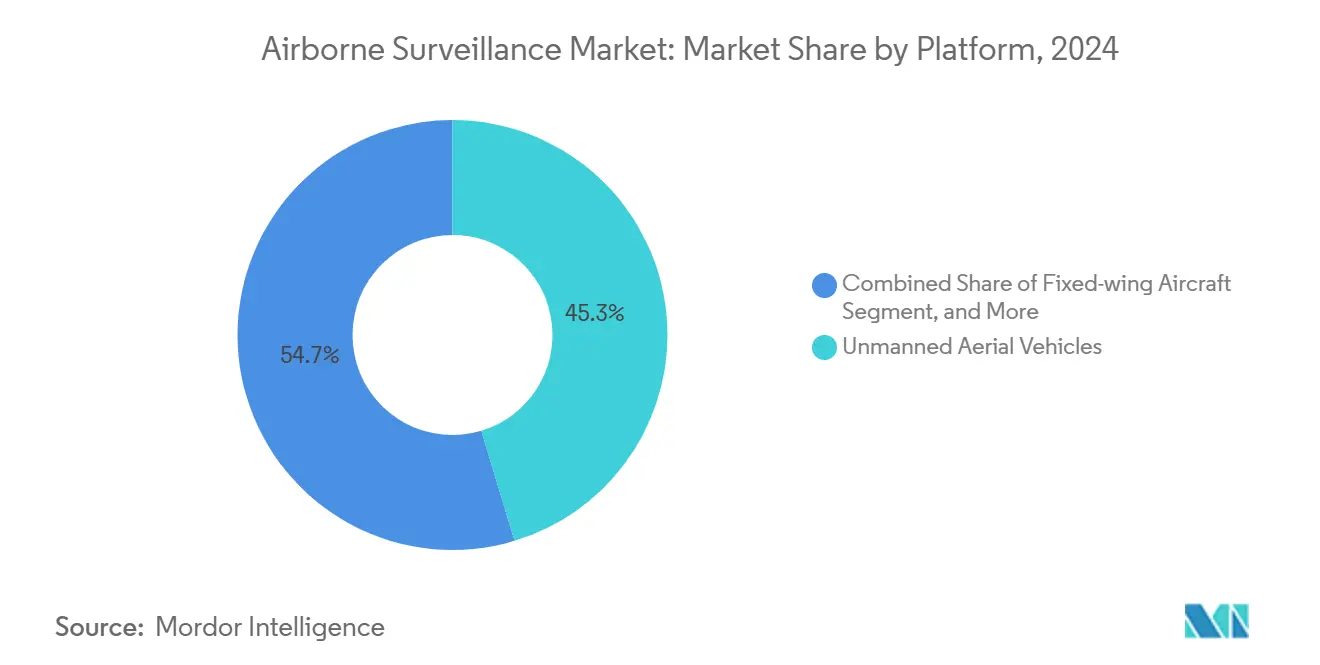

- Par plateforme, les véhicules aériens sans pilote ont dominé avec 45,34 % de la part du marché de la surveillance aéroportée en 2024 ; les UAV à voilure fixe à décollage et atterrissage vertical progressent à un CAGR de 6,82 % jusqu'en 2030.

- Par composant, les capteurs et charges utiles ont représenté 39,12 % de la taille du marché de la surveillance aéroportée en 2024, tandis que les logiciels et le traitement des données devraient se développer à un CAGR de 6,67 % entre 2025 et 2030.

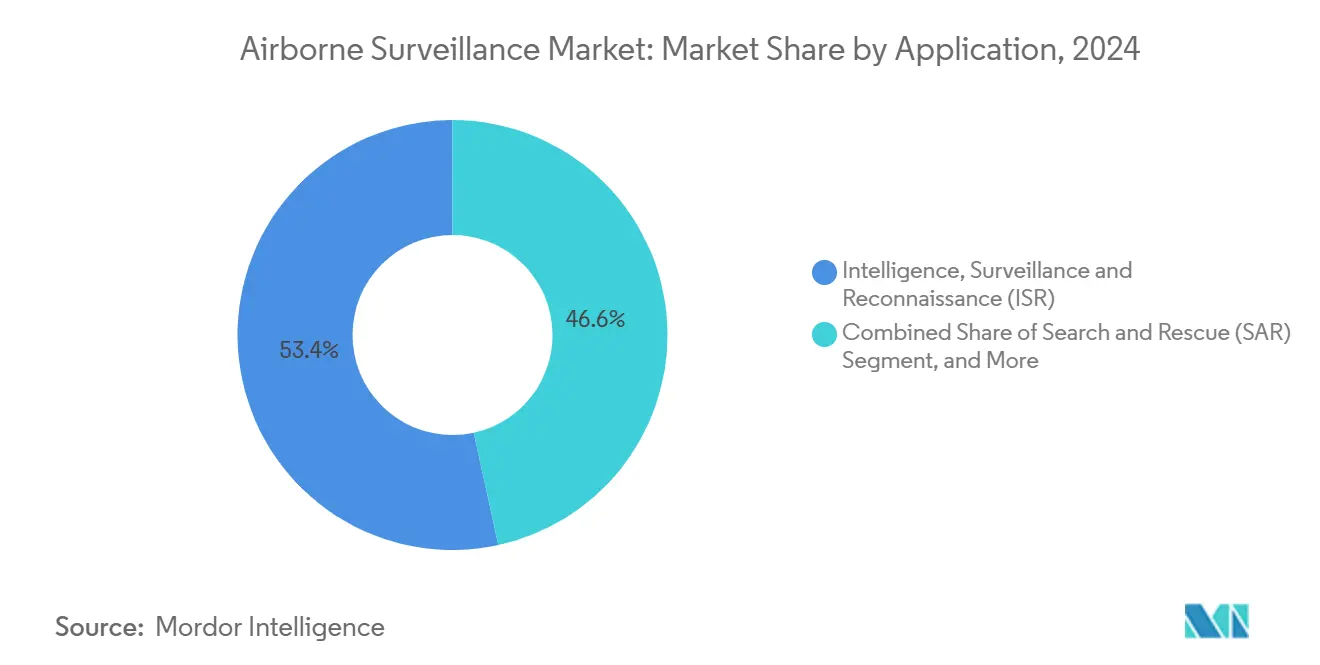

- Par application, le renseignement, la surveillance et la reconnaissance ont représenté 53,41 % de la taille du marché de la surveillance aéroportée en 2024 et progressent à un CAGR de 5,50 % jusqu'en 2030 ; la surveillance environnementale représente le cas d'usage à la croissance la plus rapide avec un CAGR de 6,13 %.

- Par utilisateur final, la défense a détenu 62,89 % de la taille du marché de la surveillance aéroportée en 2024, tandis que les déploiements commerciaux et civils devraient croître à un CAGR de 7,49 % jusqu'en 2030.

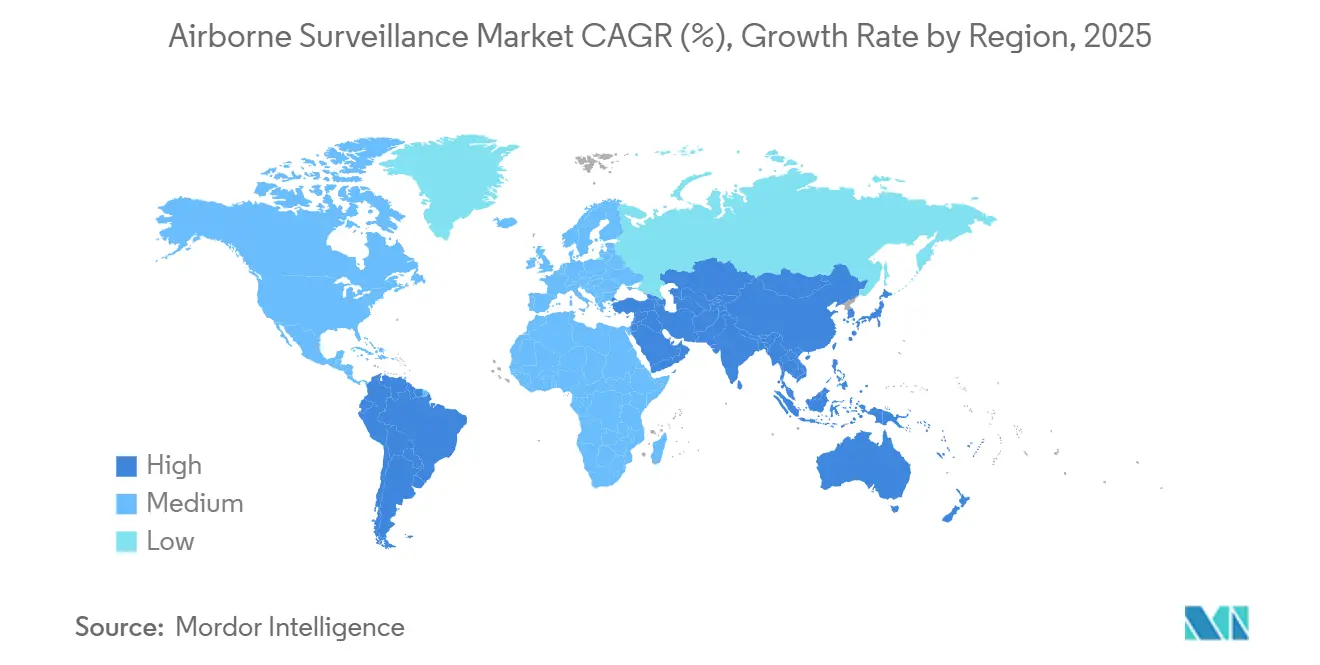

- Par géographie, l'Amérique du Nord a capturé 36,87 % de la part du marché de la surveillance aéroportée en 2024 ; l'Asie-Pacifique devrait afficher la progression régionale la plus rapide avec un CAGR de 5,91 % jusqu'en 2030.

Tendances et perspectives du marché mondial de la surveillance aéroportée

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse des dépenses de défense consacrées aux capacités ISR | +1.2% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption rapide des plateformes UAV pour le renseignement en temps réel | +0.8% | Mondial, adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Avancées dans la fusion de données multi-capteurs activée par l'IA | +1.1% | Amérique du Nord et UE en cœur, extension vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Escalade des menaces de sécurité frontalière et maritime | +0.9% | Mondial, accentué en Asie-Pacifique et au Moyen-Orient | Long terme (≥ 4 ans) |

| Émergence des véhicules pseudo-satellites à haute altitude (HAPS) | +0.6% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Drones stratosphériques à énergie solaire pour une couverture persistante | +0.5% | Mondial, avec déploiement précoce en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des dépenses de défense consacrées aux capacités ISR

Les ministères de la défense consacrent une part plus importante de leurs budgets aux programmes de renseignement, de surveillance et de reconnaissance, l'information dominante éclipsant la masse des plateformes comme déterminant de la puissance de combat. Le projet I-STAR de 1,5 milliard USD de l'Inde illustre comment les puissances émergentes privilégient désormais les aéronefs riches en capteurs qui s'intègrent directement aux réseaux de frappe, réduisant les lacunes de réponse mises en évidence lors des engagements aériens de 2019. [1]NDTV, "L'armée de l'air va recevoir des avions espions I-STAR indigènes d'une valeur de 10 000 crores de roupies," ndtv.com Des tendances similaires se manifestent en Asie du Sud-Est, où des nations de niveau intermédiaire telles que la Malaisie augmentent leurs budgets de défense à un rythme de 8,4 % pour acquérir des actifs de surveillance persistante. Les flottes de surveillance multirôles servent également des rôles humanitaires et de sécurité frontalière, renforçant le soutien politique aux acquisitions à coût élevé. Parce que les cellules ISR s'intègrent parfaitement aux structures de commandement existantes, les forces armées peuvent améliorer la conscience situationnelle sans remodeler leur doctrine organisationnelle. La demande qui en résulte renforce une boucle de rétroaction positive qui oriente la R&D vers des charges utiles plus légères et définies par logiciel, capables de mûrir dans le cycle budgétaire typique de cinq ans.

Adoption rapide des plateformes UAV pour le renseignement en temps réel

Les véhicules aériens sans pilote compriment le délai entre le capteur et la décision en diffusant des données en continu sans mettre en danger les équipages. Le déploiement du V-BAT par les Garde-côtes américains souligne comment les conceptions indépendantes des pistes offrent une endurance de 105 minutes et un suivi automatique, des attributs que les hélicoptères avec pilote ne peuvent pas reproduire économiquement. [2]Garde-côtes américains, "Capacité de système d'aéronef sans pilote basé sur des navires de patrouille," dcms.uscg.mil Les capteurs optiques activés par l'IA tels que ViDAR intégrés sur le VXE30 Stalker réduisent davantage la charge de travail des opérateurs en signalant de manière autonome les anomalies. Les agences de réglementation accélèrent les approbations générales pour les opérations au-delà de la ligne de visée visuelle, incitant les services publics civils, les opérateurs de pipelines et les compagnies d'assurance à adopter la surveillance par UAV. Les économies de coûts globales de 30 à 40 % par rapport aux sorties à voilure tournante élargissent la base d'utilisateurs adressables, en particulier parmi les agences étatiques et locales aux budgets d'aviation limités. À mesure que la logique d'essaim mûrit, les opérations multi-drones étendront la couverture de zone de manière exponentielle, intégrant le marché de la surveillance aéroportée plus profondément dans les flux de travail routiniers de sécurité publique.

Avancées dans la fusion de données multi-capteurs activée par l'IA

L'intelligence artificielle fait évoluer les systèmes aéroportés de simples collecteurs de données vers des nœuds autonomes de détection et d'action. La nacelle Agile Condor de General Atomics offre 7,5 téraflops de traitement embarqué qui exécute des modèles de reconnaissance d'objets en vol, supprimant les relais satellitaires à haute latence. [3]General Atomics, "Informatique haute performance en périphérie avec la nacelle Agile Condor," ga.com Les packages informatiques embarqués haute performance de SRC condensent ce qui nécessitait autrefois des stations au sol en cartes aéroportées modulaires, préservant la bande passante pour le trafic de commandement critique. Les algorithmes de fusion synthétisent les flux électro-optiques, infrarouges, radar à synthèse d'ouverture et de renseignement sur les signaux en une image opérationnelle cohérente, augmentant la probabilité d'identification des cibles tout en filtrant les faux positifs. Le traitement en périphérie réduit également les empreintes de données de 90 %, maintenant les réseaux contestés dégagés lors de scénarios de guerre électronique. Ensemble, ces avancées permettent une nouvelle génération d'autonomie coopérative dans laquelle les plateformes décident du mélange optimal de capteurs pour chaque tâche sans attendre le guidage au sol.

Escalade des menaces de sécurité frontalière et maritime

La criminalité transnationale, la pêche illégale et les manœuvres navales en zone grise stimulent la demande de surveillance persistante en mer et aux frontières. Le concept de navire-mère SS-UAV de la Chine, capable de lancer des essaims loin des aérodromes continentaux, signale comment la conscience positionnelle devient centrale dans la stratégie maritime. L'initiative d'aérostat de 4,2 milliards USD du Pentagone répond en plaçant des ballons chargés de radars au-dessus des tronçons frontaliers clés pour une couverture continue à grande surface. De longues frontières telles que la frontière américano-mexicaine de 3 145 kilomètres ne peuvent pas être patrouillées humainement sans des heures de vol prohibitives ; les systèmes autonomes comblent cette lacune en restant en l'air pendant des jours. Les points d'étranglement navals comme la mer Rouge illustrent comment les lacunes de surveillance laissent le transport maritime commercial vulnérable aux frappes à faible coût, incitant les gouvernements à accélérer les grilles d'alerte précoce basées sur des drones. Comme les incidents frontaliers se déroulent souvent dans des zones austères, les plateformes sans pilote à faible entretien deviennent la seule solution réalisable pour une vigilance à long terme.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coûts d'acquisition et de cycle de vie élevés | -0.7% | Mondial, particulièrement contraignant dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Réglementations aériennes strictes et fragmentées | -0.4% | Mondial, avec une intensité variable selon les régions | Court terme (≤ 2 ans) |

| Congestion du spectre de liaison de données et vulnérabilités cybernétiques | -0.3% | Mondial, accentué dans les environnements électromagnétiques denses | Moyen terme (2 à 4 ans) |

| Contraintes de capital liées aux critères ESG sur les fournisseurs de défense | -0.2% | Amérique du Nord et Europe, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'acquisition et de cycle de vie élevés

Les capteurs aéroportés complexes, les liaisons de données renforcées et l'intégration des systèmes de mission poussent les budgets d'approvisionnement au-delà des capacités de certaines économies émergentes. Le chiffre d'affaires de 71 milliards USD de Lockheed Martin en 2024 souligne comment les grands contractants imposent des prix premium pour les flottes clés en main. Les turbulences de la chaîne d'approvisionnement ont fait grimper les coûts des composants de 15 à 20 % en 2024-2025, allongeant les délais de livraison pour les processeurs et les puces radar. Les dépenses du cycle de vie — maintenance, modernisation avionique en milieu de vie et formation des équipages — triplent souvent la mise de fonds initiale sur deux décennies, comme en témoigne le programme Netra AWACS de l'Inde dépassant 1,4 milliard USD avant d'atteindre la pleine capacité opérationnelle. Ces économies contraignent les acheteurs aux budgets limités à privilégier l'utilité multi-missions, les services de location ou les insertions de capacités par étapes pour lisser les besoins de trésorerie.

Réglementations aériennes strictes et fragmentées

Les autorités de l'aviation civile procèdent avec prudence lors de l'intégration des aéronefs sans pilote dans des espaces aériens encombrés. La Federal Aviation Administration restreint toujours les vols entièrement autonomes au-dessus des zones peuplées sans dérogations, ralentissant la montée en puissance commerciale. En Europe, les politiques nationales divergentes entravent les missions transfrontalières ; les opérateurs doivent naviguer dans des processus d'autorisation uniques pour chaque juridiction, allongeant les cycles de planification. Des incidents tels que la collision au Texas d'un hélicoptère de sauvetage avec un drone de loisir mettent en évidence les enjeux de sécurité et déclenchent des ordres temporaires d'interdiction de vol qui peuvent suspendre des opérations de surveillance légitimes. La conformité aux cadres de cybersécurité d'agences telles que la CISA prolonge davantage la certification, en particulier pour les petites entreprises dépourvues d'équipes de gouvernance robustes. Le résultat est un environnement réglementaire fragmenté qui introduit des primes de risque de déploiement dans les budgets de projet.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme : la domination des UAV remodèle l'architecture de surveillance

Les plateformes sans pilote ont capturé 45,34 % de la part du marché de la surveillance aéroportée en 2024, confirmant une transition vers des flottes sans pilote orientées vers l'endurance. Les aéronefs à voilure tournante et à voilure fixe avec pilote restent indispensables pour les missions nécessitant des charges utiles lourdes ou le transport de passagers, mais leurs coûts d'exploitation plus élevés limitent leur utilisation prolongée. Les UAV à voilure fixe à décollage et atterrissage vertical, progressant à un CAGR de 6,82 %, combinent l'indépendance vis-à-vis des pistes avec l'efficacité sur de longues distances, élargissant leur attrait pour les déploiements embarqués et urbains. Les aérostats offrent une couverture stationnaire rentable pour les zones frontalières, mais souffrent de limitations par mauvais temps et en cas d'action hostile, poussant les agences vers des engins motorisés pour les zones contestées. Les pseudo-satellites à haute altitude et les drones stratosphériques à énergie solaire actuellement en phase de test pourraient supplanter certaines fonctions des satellites géostationnaires en offrant une imagerie continue à plus faible latence à une fraction des prix de lancement orbital.

La doctrine opérationnelle évolue en conséquence. Les planificateurs militaires conçoivent des grilles de surveillance en couches dans lesquelles les UAV à longue endurance assurent la surveillance maritime, les turbopropulseurs avec pilote effectuent la confirmation de position et les micro-drones réalisent la reconnaissance du dernier kilomètre. Les opérateurs commerciaux exploitent la même architecture pour l'inspection des lignes électriques et l'évaluation des catastrophes, passant des radios portées par ballon aux quadricoptères selon les circonstances. Le marché de la surveillance aéroportée gravite donc vers des cellules à architecture ouverte capables d'accepter des kits de mission dans toutes les classes de poids, garantissant que des lignes d'approvisionnement uniques soutiennent plusieurs environnements de risque et régimes réglementaires.

Par composant : le traitement logiciel propulse les capacités de nouvelle génération

Le matériel représente encore 39,12 % des dépenses, mais la création de valeur la plus forte réside désormais dans le code. Les logiciels et le traitement des données croissent à un CAGR de 6,67 %, stimulés par des mises à niveau algorithmiques qui débloquent de nouveaux profils de mission sans modifications de la cellule. Les radars d'alerte précoce aéroportés continuent de former l'épine dorsale des réseaux de défense aérienne nationale, mais l'intelligence artificielle filtre désormais les fouillis radar en temps réel, exposant les intrusions à faible observabilité qui échappaient aux générations précédentes. Les suites de commandement et de contrôle assemblent des flux de capteurs disparates, tandis que les communications sécurisées maintiennent des liaisons à latence quasi nulle avec les commandants au sol.

La modularité raccourcit les intervalles de renouvellement technologique ; les utilisateurs peuvent installer des microservices conteneurisés à bord d'aéronefs existants, orientant les cycles de capacité vers des correctifs biennaux plutôt que des programmes de modernisation décennaux. Les fournisseurs renforcent ce changement en proposant des packages d'analyse par abonnement, transformant les approvisionnements à forte intensité de capital en dépenses d'exploitation évolutives. Parce que les logiciels constituent également une surface d'attaque cybernétique, les autorités de navigabilité imposent des protocoles stricts de vérification et de validation, ce qui stimule à son tour la demande de modèles de jumeaux numériques qui répètent les correctifs avant les déploiements sur le terrain.

Par application : la surveillance environnementale émerge comme moteur de croissance

Le renseignement, la surveillance et la reconnaissance ont représenté 53,41 % de la taille du marché de la surveillance aéroportée en 2024, ancrés par les missions de défense et de sécurité intérieure. Néanmoins, la surveillance environnementale progresse à un CAGR de 6,13 % alors que les régulateurs imposent une vérification indépendante des émissions, des pêcheries et des risques d'incendie de forêt. Les plateformes autonomes équipées de capteurs hyperspectraux aident les agences à capturer les panaches de polluants, tandis que le LiDAR monté sur drone cartographie les dommages aux infrastructures après les tempêtes en quelques heures. La flexibilité à double usage permet aux flottes de défense de se reconvertir vers des missions humanitaires, améliorant l'utilisation des actifs et l'acceptabilité politique.

La recherche et le sauvetage, la patrouille frontalière et la gestion des catastrophes s'intègrent dans ce tableau. Chacun bénéficie d'une imagerie persistante à haute résolution diffusée vers des postes de commandement ou directement vers les appareils portables des premiers intervenants. Les opérateurs commerciaux trouvant de la valeur dans ces charges utiles multi-missions débloquent des flux de revenus du secteur privé qui amortissent les cycles de dépenses de défense, élargissant le marché de la surveillance aéroportée au-delà de son noyau militaire traditionnel.

Par utilisateur final : l'adoption commerciale s'accélère

Les établissements de défense détiennent encore 62,89 % des contrats, mais les clients commerciaux et civils affichent le CAGR le plus dynamique à 7,49 %. Les économies de coûts annualisées, les incitations à la propriété des données et les agendas croissants de responsabilité des entreprises propulsent l'adoption dans les secteurs de l'énergie, de l'assurance et de la logistique. Les agences de sécurité intérieure comblent l'écart en acquérant des drones à double usage qui patrouillent les ports de jour et assistent les secours en cas de tempête de nuit. Alors que les assureurs insistent sur des images granulaires de catastrophes avant de régler les sinistres, les services publics et les municipalités louent des heures de vol plutôt que d'acquérir des flottes, faisant naître un sous-segment « ISR en tant que service » qui élargit la pénétration du marché de la surveillance aéroportée.

Les partenariats public-privé facilitent l'approvisionnement en mutualisant les fonctions de maintenance et de formation, réduisant les frais généraux pour les petites agences. Pendant ce temps, les réglementations évoluent pour permettre des charges utiles plus lourdes et des portées plus longues autrefois réservées aux militaires, incitant les fabricants à adapter les cellules aux tâches non combattantes sans sacrifier la robustesse.

Analyse géographique

L'Amérique du Nord a conservé 36,87 % de la part du marché de la surveillance aéroportée en 2024, grâce à des chaînes d'approvisionnement matures, des budgets de défense stables et des écosystèmes d'innovation permissifs. Des programmes tels que le réseau d'aérostats de 4,2 milliards USD illustrent la préférence de la région pour des solutions de couverture persistante à grande surface. Les États-Unis complètent les aérostats par des flottes d'UAV, comme en témoigne le contrat V-BAT de 198 millions USD qui intègre des actifs à décollage vertical dans les bases de patrouille maritime. Le Canada fait progresser la surveillance complémentaire grâce à des initiatives de connaissance du domaine côtier, tandis que le Mexique collabore sur des corridors de capteurs partagés le long de la frontière sud.

L'Asie-Pacifique est la région qui progresse le plus rapidement, enregistrant un CAGR de 5,91 % jusqu'en 2030. Le Japon a augmenté ses allocations de défense de 59 milliards USD pour renforcer les capacités d'alerte précoce, et les prototypes de navires-mères SS-UAV de la Chine illustrent les ambitions indigènes de projeter la surveillance au-delà des eaux territoriales. L'achat par l'Inde de 12 AWACS et d'un trio d'aéronefs I-STAR élargit la couverture aéroportée sur les frontières montagneuses, soulignant comment des redondances régionales émergent pour dissuader les concurrents de même niveau. L'Australie et la Corée du Sud amplifient la demande via des pactes de développement conjoint qui sécurisent le transfert de technologie tout en répondant aux objectifs d'interopérabilité.

L'Europe affiche des gains plus stables, soutenus par des cadres d'approvisionnement collectifs et les efforts de modernisation de l'OTAN. L'acquisition par la France du GlobalEye suédois souligne la coopération transfrontalière sur les normes de commandement et de contrôle, tandis que le programme A321MPA d'Airbus remplace les flottes vieillissantes d'Atlantique-2 par des jets riches en capteurs alignés avec de futurs partenaires sans pilote. Des initiatives continentales telles que l'Eurodrone préparent le terrain pour des doctrines unifiées, même si les États individuels poursuivent des capacités de niche adaptées aux théâtres arctique, méditerranéen ou baltique. Ailleurs, les États du Golfe et les nations d'Afrique du Nord privilégient les aérostats radar côtiers et les drones MALE pour sécuriser les voies maritimes, tandis que les forces aériennes sud-américaines se concentrent sur la surveillance des incendies de forêt et l'interception des stupéfiants, en s'appuyant souvent sur des systèmes occidentaux excédentaires reconditionnés avec de nouveaux équipements électroniques de mission.

Paysage concurrentiel

La concentration du marché reste modérée, les intégrateurs aérospatiaux historiques contrôlant la plupart des contrats de défense à haute valeur tandis que des entrants agiles s'emparent de niches commerciales. Lockheed Martin, Northrop Grumman et Airbus s'appuient sur des écosystèmes de fabrication éprouvés et des financements à l'exportation pour défendre leur position dominante, mais font face à des challengers agiles tels que Shield AI proposant des couches logicielles autonomes interopérables avec plusieurs cellules. Les fournisseurs établis répondent en s'associant avec des spécialistes de l'IA, comme le montre Saab collaborant avec Helsing pour intégrer du code d'apprentissage automatique dans la suite de capteurs Arexis.

Les stratégies mettent l'accent sur l'intégration verticale des piles de traitement des données ; les acteurs qui acquièrent des entreprises d'analyse en nuage peuvent commercialiser des solutions de bout en bout plutôt que du matériel seul. Les dépôts de brevets sur l'intelligence en essaim et les véhicules hybrides aéro-sous-marins laissent présager de futures ruptures dans l'ordre concurrentiel, où la polyvalence des plateformes l'emporte sur la production de masse. Pendant ce temps, les fournisseurs de composants investissent dans des processeurs durcis aux rayonnements et des puces de liaison de données sécurisées pour s'aligner sur les architectures à confiance zéro, s'intégrant plus profondément dans les chaînes de valeur.

La croissance commerciale crée de l'espace pour des modèles centrés sur les services où les opérateurs louent du temps de capteur, à l'instar des abonnements de télédétection par satellite. Ce changement presse les fournisseurs de matériel pur à se diversifier dans les filiales d'analyse, de maintenance et de formation des pilotes, lissant les revenus à travers les creux d'approvisionnement. Dans l'ensemble, la rivalité s'intensifie autour de la capacité de mise à niveau logicielle et des métriques de coût total de possession plutôt que de la vitesse ou du plafond seuls, remodelant la différenciation sur l'ensemble du marché de la surveillance aéroportée.

Leaders du secteur de la surveillance aéroportée

The Boeing Company

Lockheed Martin Corporation

Northrop Grumman Corporation

Airbus SE

BAE Systems plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Airbus a livré le premier aéronef de surveillance maritime C295 d'Espagne dans le cadre du programme de 1,695 milliard EUR, renforçant la couverture maritime souveraine de l'Europe.

- Juillet 2025 : Airbus Defence and Space a remporté le contrat A321MPA de la France pour remplacer les Atlantique-2, en intégrant des capteurs Thales pour la lutte anti-sous-marine.

- Juin 2025 : La France a commandé quatre aéronefs GlobalEye à Saab pour moderniser les capacités d'alerte précoce aéroportée, renforçant les liens de défense franco-suédois.

- Juin 2025 : L'Inde a approuvé 1,5 milliard USD pour trois avions espions I-STAR indigènes afin de renforcer le renseignement de frappe de précision.

Portée du rapport mondial sur le marché de la surveillance aéroportée

| Aéronefs à voilure fixe |

| Aéronefs à voilure tournante |

| Véhicules aériens sans pilote (UAV) |

| Aérostats |

| Pseudo-satellites à haute altitude (HAPS) |

| Capteurs et charges utiles |

| Radars d'alerte précoce aéroportés |

| Systèmes de communication |

| Systèmes de commandement et de contrôle |

| Logiciels et traitement des données |

| Renseignement, surveillance et reconnaissance (ISR) |

| Recherche et sauvetage (SAR) |

| Patrouille frontalière et côtière |

| Gestion des catastrophes |

| Surveillance environnementale |

| Défense |

| Sécurité intérieure |

| Commercial et civil |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par plateforme | Aéronefs à voilure fixe | ||

| Aéronefs à voilure tournante | |||

| Véhicules aériens sans pilote (UAV) | |||

| Aérostats | |||

| Pseudo-satellites à haute altitude (HAPS) | |||

| Par composant | Capteurs et charges utiles | ||

| Radars d'alerte précoce aéroportés | |||

| Systèmes de communication | |||

| Systèmes de commandement et de contrôle | |||

| Logiciels et traitement des données | |||

| Par application | Renseignement, surveillance et reconnaissance (ISR) | ||

| Recherche et sauvetage (SAR) | |||

| Patrouille frontalière et côtière | |||

| Gestion des catastrophes | |||

| Surveillance environnementale | |||

| Par utilisateur final | Défense | ||

| Sécurité intérieure | |||

| Commercial et civil | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la surveillance aéroportée en 2025 ?

Il s'établit à 6,47 milliards USD, avec une dynamique vers 8,45 milliards USD d'ici 2030.

Quel type de plateforme domine les approvisionnements actuels ?

Les UAV dominent le marché avec 45,34 % de part, reflétant leur persistance rentable.

Quelle région affiche le taux de croissance le plus élevé ?

L'Asie-Pacifique affiche la progression la plus rapide, avançant à un CAGR de 5,91 % jusqu'en 2030.

Quel domaine d'application croît le plus rapidement en dehors de la défense ?

La surveillance environnementale mène l'adoption civile avec un CAGR de 6,13 %.

Comment les coûts influencent-ils les décisions d'acquisition ?

Les dépenses de cycle de vie élevées incitent les acheteurs à privilégier les mises à niveau modulaires et les modèles de location de services plutôt que la propriété directe.

Quel changement technologique remodèle le plus les capacités ?

La fusion multi-capteurs pilotée par l'IA raccourcit le cycle du renseignement, permettant la classification des menaces en vol sans dépendance aux nœuds au sol.

Dernière mise à jour de la page le: