Taille et part du marché de l'aviation cloud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.13 Milliards de dollars |

| Taille du Marché (2031) | 15.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'aviation cloud par Mordor Intelligence

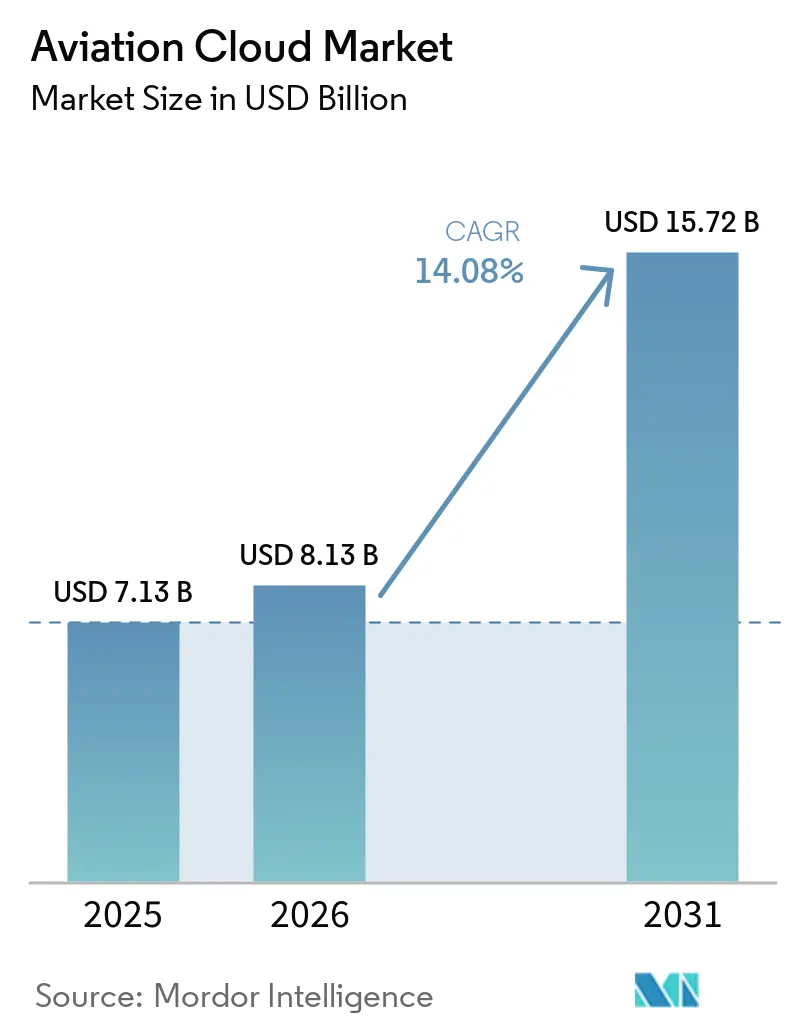

La taille du marché de l'aviation cloud devrait passer de 7,13 milliards USD en 2025 à 8,13 milliards USD en 2026 et devrait atteindre 15,72 milliards USD d'ici 2031, à un CAGR de 14,08 % sur la période 2026-2031. La migration rapide des charges de travail depuis les centres de données sur site vers des régions hyperscale améliore l'analytique en temps réel, l'évolutivité élastique et l'économie multi-locataires que les systèmes aéronautiques traditionnels ne peuvent pas offrir. La réallocation des capitaux vers les plateformes cloud s'est intensifiée après que les dépenses informatiques mondiales des compagnies aériennes et des aéroports ont atteint 50,8 milliards USD en 2025, le marché de l'aviation cloud absorbant la part à la croissance la plus rapide de ces budgets. Les architectures hybrides sont en plein essor alors que les transporteurs se conforment aux lois sur la résidence des données tout en exploitant la capacité des hyperscalers, et les services de plateforme permettent aux compagnies aériennes de développer des analyses propriétaires sans gérer l'infrastructure de base. La dynamique concurrentielle reste fluide alors que les hyperscalers s'empressent d'obtenir des certifications de conformité spécifiques à l'aviation, tandis que les fournisseurs de niche utilisent des microservices sans serveur pour concurrencer les logiciels de planification des ressources d'entreprise traditionnels.

Principaux enseignements du rapport

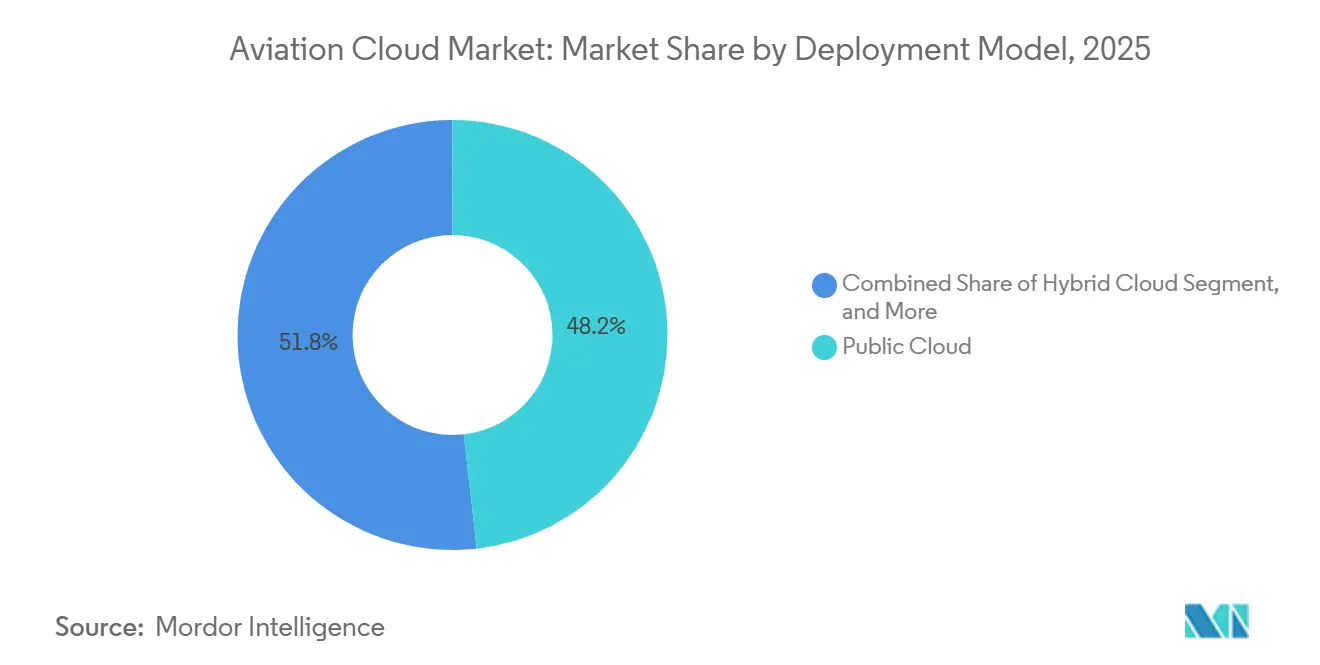

- Par modèle de déploiement, le cloud public a dominé avec 48,2 % de la part du marché de l'aviation cloud en 2025, tandis que le cloud hybride a affiché le CAGR projeté le plus élevé de 16,9 % jusqu'en 2031.

- Par modèle de service, le logiciel en tant que service a capturé 41,5 % des revenus du marché de l'aviation cloud en 2025, et la plateforme en tant que service devrait se développer à un CAGR de 15,7 % jusqu'en 2031.

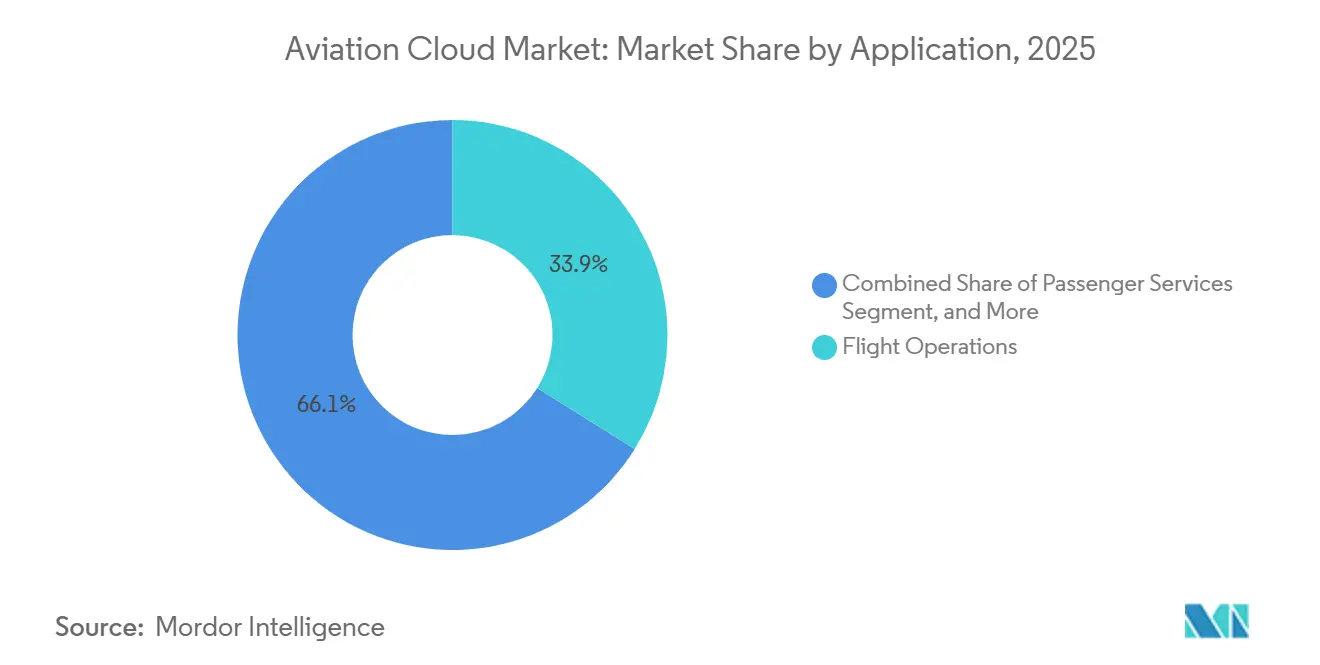

- Par application, les opérations de vol représentaient 33,9 % de la taille du marché de l'aviation cloud en 2025, et la maintenance, la réparation et la révision progressent à un CAGR de 16,1 % jusqu'en 2031.

- Par utilisateur final, les compagnies aériennes détenaient 63,7 % de la part du marché de l'aviation cloud en 2025, tandis que les prestataires MRO devraient croître à un CAGR de 15,4 % entre 2026 et 2031.

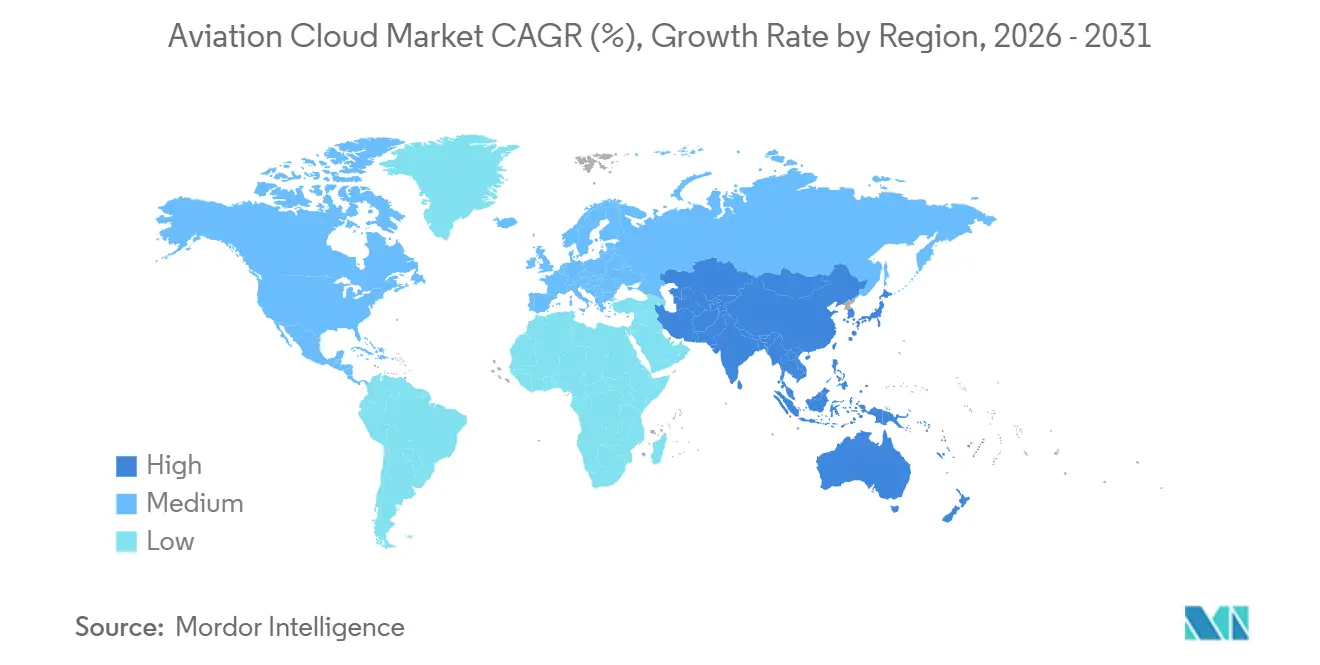

- Par géographie, l'Amérique du Nord a représenté 36,3 % de la part des revenus du marché de l'aviation cloud en 2025, et l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 15,1 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'aviation cloud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance explosive des budgets de transformation numérique des compagnies aériennes | +3.20% | Mondial, plus fort en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante d'analytique des données de vol en temps réel | +2.80% | Mondial, précoce en Amérique du Nord et en Europe, adoption rapide en Asie-Pacifique | Court terme (≤ 2 ans) |

| Optimisation des coûts cloud par rapport aux systèmes informatiques aéronautiques traditionnels | +2.40% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Expansion de l'IaaS par les hyperscalers vers les aéroports de niveau 2 | +1.90% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Mandats de cloud souverain pour les données aéronautiques | +1.60% | Europe, Moyen-Orient, Asie-Pacifique | Moyen terme (2-4 ans) |

| Fusion satellite-edge pour la couverture des routes océaniques | +1.30% | Mondial, priorité sur les routes transocéaniques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance explosive des budgets de transformation numérique des compagnies aériennes

Les compagnies aériennes détournent des capitaux des programmes de nouveaux aéronefs vers des plateformes cloud qui accélèrent l'innovation en matière d'expérience passager et la résilience opérationnelle. Ce changement est visible dans le chiffre de dépenses informatiques de 50,8 milliards USD de SITA pour 2025, où la migration vers le cloud a progressé plus rapidement que toute autre catégorie.[1]SITA, "Air Transport IT Insights 2025," sita.aero Parmi les exemples, on peut citer le lancement en 2026 par Virgin Atlantic d'une diffusion en continu par satellite qui s'appuie sur des back-ends cloud pour les mises à jour de fidélité en temps réel, tandis que plusieurs compagnies à bas coûts en Asie du Sud-Est exploitent des systèmes de réservation entièrement sans serveur.[2]Virgin Atlantic, "Starlink In-Flight Connectivity Launch," virgin-atlantic.com Les délais de retour sur investissement se sont raccourcis à mesure que les transporteurs ferment des centres de données à forte intensité de location et réduisent leurs effectifs informatiques, faisant du marché de l'aviation cloud un pilier central de la stratégie numérique des compagnies aériennes.

Demande croissante d'analytique des données de vol en temps réel

Les plateformes pilotées par les événements traitent désormais les rapports de turbulences, la télémétrie de surveillance de l'état de santé et les tracés radar en quelques secondes, permettant des économies de carburant et de maintenance. Le déploiement de Turbulence Aware par Lufthansa et l'intégration de la maintenance prédictive de JetBlue avec Airbus Skywise ont tous deux converti des flux de capteurs bruts en décisions opérationnelles en moins d'une seconde en 2025.[3]Lufthansa, "IATA Turbulence Aware Partnership," lufthansa.com La preuve de concept d'EUROCONTROL en 2025 a étendu le modèle aux prestataires de services de navigation aérienne, indiquant que le traitement en temps réel devient obligatoire dans l'ensemble du secteur de l'aviation cloud.

Optimisation des coûts cloud par rapport aux systèmes informatiques aéronautiques traditionnels

Les environnements hybrides ont démontré des économies annuelles à deux chiffres une fois que les transporteurs intègrent les coûts d'énergie, de location et d'amortissement dans les comparaisons de référence. Delta Air Lines a réduit ses dépenses d'infrastructure de 18 % après avoir migré la gestion des revenus vers une architecture mixte en 2025, et l'approche multi-cloud de Sabre avec Google Cloud et Oracle propose une tarification à la consommation qui élimine les licences initiales importantes pour les petits transporteurs.[4]Delta Air Lines, "Hybrid Cloud Architecture Migration," delta.com Une conception rigoureuse reste essentielle, car des frais de sortie de données non maîtrisés ou des transferts inter-régions peuvent diluer les économies projetées.

Expansion de l'IaaS par les hyperscalers vers les aéroports de niveau 2

Les points de calcul en périphérie installés dans les terminaux secondaires prennent désormais en charge la surveillance des files d'attente, l'embarquement biométrique et le suivi des bagages avec une latence inférieure à 50 millisecondes. Les déploiements dans les aéroports de Monterrey et de Guadalajara au Mexique en 2026 ont réduit les temps d'attente aux contrôles de sécurité de plus d'un cinquième, démontrant des avantages tangibles pour les passagers. Les gouvernements d'Asie-Pacifique alimentent des déploiements similaires en développant les aéroports dans les villes de taille moyenne, en intégrant le cadre biométrique Digi Yatra de l'Inde qui repose entièrement sur l'infrastructure du marché de l'aviation cloud.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de conformité liés à la cybersouveraineté et à la résidence des données | -1.40% | Europe, Moyen-Orient, Asie-Pacifique, émergent en Amérique du Sud | Moyen terme (2-4 ans) |

| Pénurie de compétences en DevSecOps cloud de niveau aéronautique | -1.10% | Mondial, plus aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Volatilité des prix du carburéacteur retardant le renouvellement informatique | -0.80% | Mondial, plus lourd pour les compagnies à bas coûts et les compagnies des marchés émergents | Court terme (≤ 2 ans) |

| Incertitude sur le partage du spectre stratosphérique | -0.50% | Mondial, affecte les plans de connectivité par satellite | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de conformité liés à la cybersouveraineté et à la résidence des données

Des législations fragmentées contraignent les transporteurs à répliquer leur infrastructure dans plusieurs juridictions, augmentant les besoins en capital de 15 à 25 % par rapport aux configurations mono-région. Le cadre de l'Union européenne de 2025 exige le traitement en pays des dossiers nominatifs des passagers, tandis que Qatar Airways a opté pour un modèle de cloud privé en 2026 pour satisfaire aux mandats nationaux. Des contraintes comparables en Chine et en Inde obligent les compagnies aériennes à maintenir des lacs de données et des chaînes d'audit distincts, ce qui complique la gouvernance uniforme à travers les réseaux mondiaux.

Pénurie de compétences en DevSecOps cloud de niveau aéronautique

Peu d'ingénieurs maîtrisent à la fois l'orchestration Kubernetes et les réseaux à confiance zéro tout en naviguant dans les règles de traçabilité DO-178C. Lufthansa Systems a signalé des dépassements de calendrier de six mois en 2025 en raison de ce double déficit de compétences. À mesure que les hyperscalers lancent des services sans serveur, d'informatique confidentielle et d'intelligence artificielle, la complexité de la configuration continue d'augmenter, creusant l'écart de compétences et ralentissant la migration des charges de travail sur le marché de l'aviation cloud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : les architectures hybrides équilibrent souveraineté et échelle

Le cloud hybride devrait croître de 16,9 % par an jusqu'en 2031, reflétant la demande des compagnies aériennes pour un contrôle souverain des données sans renoncer à l'élasticité des hyperscalers. Delta Air Lines stocke les informations des passagers sur des nœuds privés tout en entraînant des modèles de prévision de la demande sur des GPU publics, illustrant le schéma à deux niveaux qui anime le marché de l'aviation cloud. Les déploiements publics restent privilégiés pour les SaaS multi-locataires, tels que les réservations ou la planification des équipages, tandis que le cloud privé persiste parmi les compagnies nationales soumises à des directives étatiques explicites. Les clouds communautaires, bien que modestes, permettent aux alliances régionales de partager des créneaux et des données de maintenance sous une gouvernance commune, évitant une exposition unilatérale.

Les déploiements prospectifs interconnectent désormais des instances privées avec des zones en périphérie à l'intérieur des aéroports pour minimiser la latence liée aux flux de passagers, au suivi des bagages et à l'embarquement biométrique. Cette structure permet aux compagnies aériennes de gérer localement la conformité pour les plans de vol sensibles tout en exécutant des tâches d'analytique à fort volume dans des clusters publics extensibles. À mesure que les régulateurs clarifient les normes d'audit cloud, les transporteurs devraient affiner leurs politiques de placement des charges de travail plutôt que d'abandonner le modèle hybride qui ancrera la croissance future du marché de l'aviation cloud.

Par modèle de service : les couches de plateforme débloquent des analyses propriétaires

La plateforme en tant que service devrait enregistrer le CAGR le plus rapide de 15,7 % car elle offre des lacs de données gérés et des moteurs de diffusion d'événements qui éliminent les tâches lourdes non différenciées. Airbus Skywise, au service de 200 compagnies aériennes d'ici 2025, permet aux transporteurs d'injecter des flux de données de vol, de maintenance et météorologiques dans un lac partagé, puis d'exécuter des modèles de fiabilité personnalisés sans provisionner de serveurs. Le logiciel en tant que service représente toujours 41,5 % des revenus de 2025, porté par les suites de services aux passagers, de contrôle des départs et de gestion des revenus migrées des mainframes vers des clouds multi-locataires. L'infrastructure en tant que service sous-tend les deux couches, les compagnies aériennes provisionnant des ressources de calcul lors de la migration de code monolithique pour une refactorisation progressive.

La fonction en tant que service, bien que de niche, émerge pour des déclencheurs discrets tels que les changements automatiques de tarifs lorsque des concurrents baissent leurs prix ou la logique de re-réservation automatique lors de perturbations météorologiques. Ce modèle de paiement à l'exécution évite les ressources inactives, le rendant attractif pour les opérations irrégulières. L'effet cumulatif de ces modèles de service soutient l'expansion du marché de l'aviation cloud, les transporteurs associant les tâches techniques à la couche d'abstraction la plus rentable.

Par application : la numérisation MRO dépasse les opérations de vol

Les charges de travail de maintenance, réparation et révision devraient se développer de 16,1 % jusqu'en 2031, comme l'illustre Thai Airways qui a migré sa suite de planification vers le cloud et réduit les temps d'immobilisation de 12 %. Les dossiers numériques, le suivi des pièces par blockchain et les algorithmes prédictifs nécessitent une ingestion évolutive depuis les unités de surveillance de l'état de santé des aéronefs, renforçant la dépendance au cloud. Les opérations de vol restent la plus grande tranche, représentant 33,9 % des revenus en 2025, couvrant la répartition, la planification des équipages et la planification des vols, où l'ingestion météorologique en moins d'une seconde façonne les redéroutements tactiques.

Les plateformes de services aux passagers intègrent l'identité biométrique, l'enregistrement mobile et les API de bagages afin que les voyageurs changent de canal sans ressaisir leurs données. Les opérations aéroportuaires exploitent la coordination en temps réel entre les compagnies aériennes, les prestataires de services au sol et les douanes pour améliorer la ponctualité. Les moteurs d'optimisation des équipages tiennent compte des règles réglementaires de repos et des préférences, tandis que les modules de fret, de carburant et de durabilité complètent la pile applicative, chacun bénéficiant d'un échange de données cloud à faible latence au sein du secteur de l'aviation cloud.

Par utilisateur final : les prestataires MRO accélèrent l'adoption du cloud

Les prestataires MRO devraient augmenter leurs dépenses à un CAGR de 15,4 % à mesure qu'ils numérisent leurs processus pour concurrencer les réseaux de services alignés sur les OEM. Le déploiement d'IFS en 2026 chez Albatechnics a réduit les délais de cycle de devis de 35 %, prouvant l'impact sur les résultats financiers. Les compagnies aériennes dominent toujours 63,7 % de la valeur de 2025, modernisant les réservations, la fidélité et le contrôle opérationnel sur des empreintes hybrides. Les aéroports déploient l'embarquement biométrique, la prédiction des files d'attente et la gestion des ressources qui s'appuient sur des clouds partagés reliant les compagnies aériennes, la sécurité et l'immigration.

Les prestataires de services de navigation aérienne migrent la fusion de la surveillance et l'aide à la décision vers des plateformes gérées conformes à la vision numérique 2035 de CANSO, tandis que les OEM diffusent des données de surveillance de l'état de santé vers des analyses centralisées qui alimentent les améliorations de conception. Les régulateurs analysent les rapports de sécurité à l'aide de l'apprentissage automatique pour signaler plus tôt les dangers émergents. Les prestataires de services au sol et les transitaires s'intègrent via des API ouvertes, démontrant comment chaque acteur du marché de l'aviation cloud exploite une infrastructure évolutive pour la conscience situationnelle et l'efficacité opérationnelle.

Analyse géographique

L'Amérique du Nord, qui représentait 36,3 % des revenus de 2025, bénéficie de l'approbation précoce de la FAA des systèmes de contrôle du trafic aérien natifs du cloud et des programmes pluriannuels de migration des compagnies aériennes. Delta, United et American exploitent des architectures hybrides qui maintiennent un basculement sur site tout en faisant évoluer les ressources de calcul pour les pics des fêtes. NAV CANADA a également migré le traitement des données de vol vers une pile Azure hybride, illustrant la confiance des régulateurs dans les plateformes publiques contrôlées. Les opérateurs aéroportuaires mexicains ont adopté des SaaS d'analytique des files d'attente, signalant un débordement régional.

L'Asie-Pacifique devrait afficher un CAGR de 15,1 % jusqu'en 2031 et générer le gain absolu le plus important en termes de taille du marché de l'aviation cloud. Digi Yatra en Inde et le mandat de la Chine selon lequel tous les nouveaux aéroports intègrent des systèmes de ressources cloud accélèrent l'adoption même dans les installations de niveau 3. Les compagnies aériennes d'Indonésie, du Japon et d'Australie migrent les charges de travail de maintenance, d'inventaire et d'expérience passager vers le cloud, sautant souvent entièrement les centres de données traditionnels. La connectivité par satellite sur les routes intercontinentales de Singapore Airlines démontre la demande croissante d'applications de diffusion en continu et de fidélité hébergées dans le cloud.

La trajectoire de l'Europe est façonnée par le Cadre de souveraineté cloud de 2025, qui exige que les dossiers des passagers restent dans les États membres. Cette règle oriente les transporteurs vers des clouds privés ou communautaires et stimule les constructions d'infrastructure locales. Les compagnies aériennes du Moyen-Orient telles que Qatar Airways préfèrent les déploiements privés à l'intérieur des frontières nationales tout en s'intégrant aux systèmes de distribution mondiaux. L'Amérique du Sud présente une adoption mixte, le Brésil et le Chili modernisant les opérations aéroportuaires via des plateformes cloud qui réduisent les temps de rotation et améliorent l'allocation des ressources.

Paysage concurrentiel

Les hyperscalers Amazon Web Services, Microsoft Azure et Google Cloud ancrent la capacité fondamentale du marché de l'aviation cloud. Cependant, SITA, Amadeus et Sabre dominent les charges de travail SaaS spécifiques au domaine aéronautique, entraînant une fragmentation modérée au sein du marché. Les alliances stratégiques brouillent de plus en plus les frontières traditionnelles. Par exemple, le partenariat de Sabre en 2025 avec Google Cloud et Oracle introduit des modèles de facturation à la consommation adaptés aux petits transporteurs, améliorant l'accessibilité. De même, la stratégie multi-cloud de SITA personnalise les solutions régionales pour répondre aux préoccupations de souveraineté des données. Pendant ce temps, des innovateurs de niche exploitent des fonctions sans serveur pour relever des défis spécifiques, tels que l'optimisation du jumelage des équipages ou les services auxiliaires dynamiques, à des coûts réduits. Ces innovateurs capitalisent sur les lacunes laissées par les fournisseurs de progiciels de gestion intégrés traditionnels, se taillant des opportunités sur le marché.

Les intégrateurs de systèmes tels que Accenture, Capgemini et Tata Consultancy Services monétisent leur expertise en proposant des services gérés qui intègrent la sécurité, la conformité et le placement des charges de travail. Ces intégrateurs se concentrent de plus en plus sur les accréditations réglementaires, telles que l'ISO 27001 et l'audit de sécurité opérationnelle de l'IATA, qui deviennent des facteurs critiques pour l'obtention de contrats. Les fournisseurs qui investissent tôt dans l'obtention de ces certifications acquièrent un avantage concurrentiel. De plus, la profondeur des portefeuilles de services, le déploiement de nœuds de calcul en périphérie dans les aéroports et l'utilisation d'enclaves d'informatique confidentielle pour le code critique de sécurité émergent comme des différenciateurs clés. Ces facteurs devraient influencer significativement la dynamique des parts de marché dans le secteur de l'aviation cloud.

Dans une perspective d'avenir, le marché de l'aviation cloud est prêt pour une évolution supplémentaire à mesure que les fournisseurs explorent des technologies avancées pour améliorer leurs offres. L'intégration de l'intelligence artificielle et de l'apprentissage automatique dans les solutions cloud devrait stimuler l'innovation, permettant la maintenance prédictive et la prise de décision en temps réel. De plus, l'adoption de modèles de cloud hybride devrait augmenter, permettant aux compagnies aériennes d'équilibrer l'efficacité des coûts et la flexibilité opérationnelle. À mesure que la concurrence s'intensifie, la capacité à fournir des solutions évolutives, sécurisées et conformes restera primordiale. Les fournisseurs capables de répondre efficacement à ces exigences tout en favorisant des partenariats stratégiques et en maintenant un accent sur l'innovation devraient s'imposer comme des leaders dans ce marché dynamique.

Leaders du secteur de l'aviation cloud

Amazon Web Services Inc.

Microsoft Corporation

Google LLC

International Business Machines Corporation (IBM)

SITA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : l'Aeropuerto Internacional de la Ciudad de México a activé son Sistema Integral de Gestión Aeroportuaria basé sur le cloud dans ses deux terminaux, réduisant le temps de rotation moyen de 15 % lors des départs de pointe.

- Mars 2026 : GE Aerospace et NAVBLUE ont signé un protocole d'accord pour co-développer une plateforme d'opérations de vol cloud combinant les données de santé des moteurs avec des outils d'optimisation des performances.

- Mars 2026 : AERODOM a déployé une suite d'opérations aéroportuaires cloud dans six aéroports de la République dominicaine, réduisant le temps de rotation moyen de 18 %.

- Mars 2026 : Veryon a intégré son cloud de suivi de maintenance avec le système de flotte d'Airbus Helicopters, automatisant la conformité à la navigabilité pour les opérateurs d'aéronefs à voilure tournante.

Périmètre du rapport sur le marché mondial de l'aviation cloud

Le rapport sur le marché de l'aviation cloud est segmenté par modèle de déploiement (cloud public, cloud privé, cloud hybride et cloud communautaire), modèle de service (infrastructure en tant que service (IaaS), plateforme en tant que service (PaaS), logiciel en tant que service (SaaS), fonction en tant que service (FaaS)), application (opérations de vol, services aux passagers, opérations aéroportuaires, maintenance réparation et révision (MRO), gestion des équipages et de la main-d'œuvre, autres applications), utilisateur final (compagnies aériennes, aéroports, prestataires MRO, prestataires de services de navigation aérienne (ANSP), OEM et intégrateurs d'aéronefs, régulateurs de l'aviation, et autres utilisateurs finaux), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Cloud public |

| Cloud privé |

| Cloud hybride |

| Cloud communautaire |

| Infrastructure en tant que service (IaaS) |

| Plateforme en tant que service (PaaS) |

| Logiciel en tant que service (SaaS) |

| Fonction en tant que service (FaaS) |

| Opérations de vol |

| Services aux passagers |

| Opérations aéroportuaires |

| Maintenance réparation et révision (MRO) |

| Gestion des équipages et de la main-d'œuvre |

| Autres applications |

| Compagnies aériennes |

| Aéroports |

| Prestataires MRO |

| Prestataires de services de navigation aérienne (ANSP) |

| OEM et intégrateurs d'aéronefs |

| Régulateurs de l'aviation |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Turquie | ||

| Arabie saoudite | ||

| Israël | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par modèle de déploiement | Cloud public | ||

| Cloud privé | |||

| Cloud hybride | |||

| Cloud communautaire | |||

| Par modèle de service | Infrastructure en tant que service (IaaS) | ||

| Plateforme en tant que service (PaaS) | |||

| Logiciel en tant que service (SaaS) | |||

| Fonction en tant que service (FaaS) | |||

| Par application | Opérations de vol | ||

| Services aux passagers | |||

| Opérations aéroportuaires | |||

| Maintenance réparation et révision (MRO) | |||

| Gestion des équipages et de la main-d'œuvre | |||

| Autres applications | |||

| Par utilisateur final | Compagnies aériennes | ||

| Aéroports | |||

| Prestataires MRO | |||

| Prestataires de services de navigation aérienne (ANSP) | |||

| OEM et intégrateurs d'aéronefs | |||

| Régulateurs de l'aviation | |||

| Autres utilisateurs finaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Australie | |||

| Indonésie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Turquie | |||

| Arabie saoudite | |||

| Israël | |||

| Qatar | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'aviation cloud ?

La taille du marché de l'aviation cloud s'élevait à 8,13 milliards USD en 2026 et devrait atteindre 15,72 milliards USD d'ici 2031, selon Mordor Intelligence.

Quelle région devrait connaître la croissance la plus rapide en matière d'adoption de l'aviation cloud ?

L'Asie-Pacifique devrait se développer à un CAGR de 15,1 % jusqu'en 2031, portée par la construction de nouveaux aéroports et les mandats de traitement numérique.

Quel modèle de déploiement prend de l'élan ?

Le cloud hybride progresse le plus rapidement, avec un CAGR de 16,9 % attendu alors que les compagnies aériennes équilibrent les exigences de souveraineté et d'évolutivité.

Qui sont les principaux acteurs des services d'aviation cloud ?

Amazon Web Services, Microsoft Azure, Google Cloud, SITA, Amadeus et Sabre dominent, avec des intégrateurs tels que Accenture et Capgemini fournissant un soutien à la migration.

Quel domaine d'application offre le plus fort potentiel de croissance ?

Les charges de travail de maintenance réparation et révision devraient croître de 16,1 % jusqu'en 2031 car les dossiers numérisés et l'analytique prédictive nécessitent une capacité cloud évolutive.

Quels défis pourraient ralentir l'expansion du marché ?

Les lois strictes sur la résidence des données et la pénurie d'ingénieurs maîtrisant à la fois la sécurité cloud et les normes de sécurité aéronautique représentent les freins les plus immédiats à l'adoption.

Dernière mise à jour de la page le: