Taille et part du marché des services mobiles par satellite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

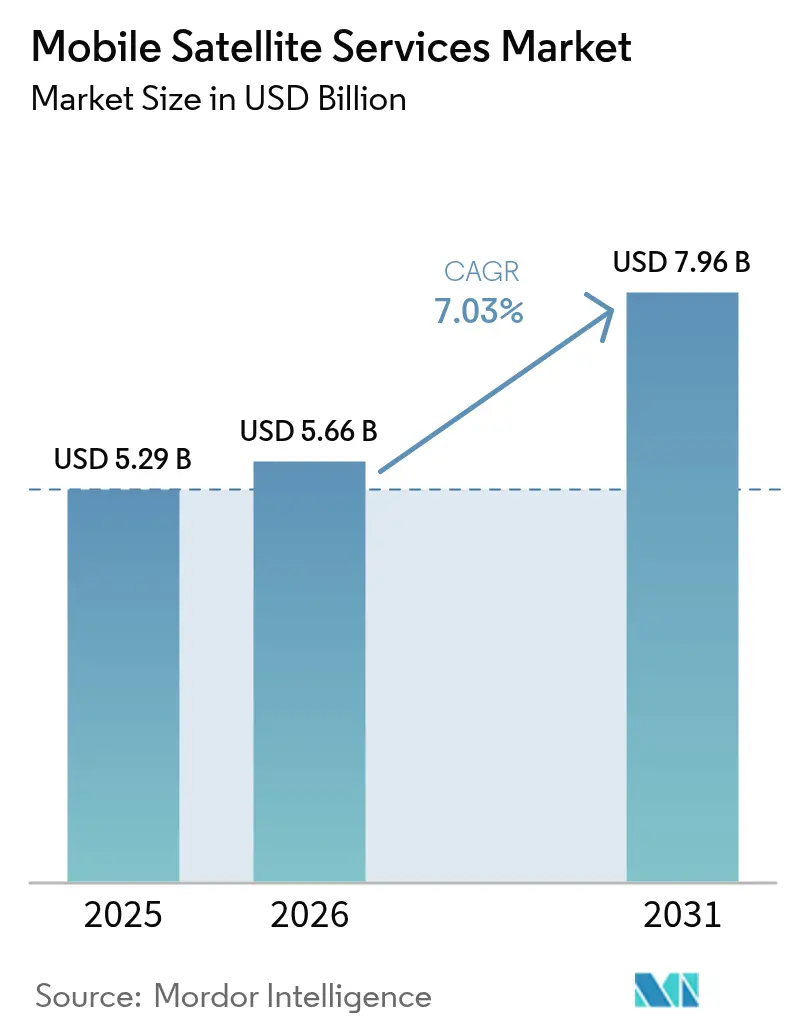

| Taille du Marché (2026) | 5.66 Milliards de dollars |

| Taille du Marché (2031) | 7.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.03% CAGR |

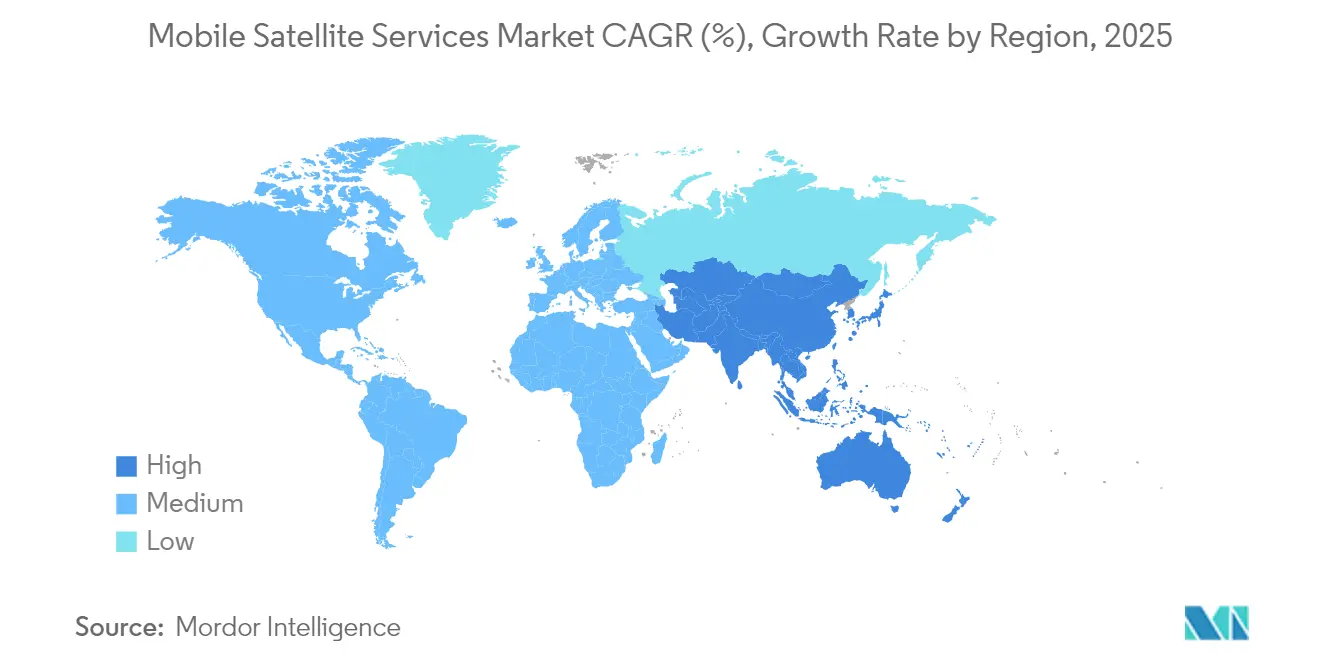

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs-Market---key-players.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services mobiles par satellite par Mordor Intelligence

La taille du marché des services mobiles par satellite en 2026 est estimée à 5,66 milliards USD, en hausse par rapport à la valeur de 2025 de 5,29 milliards USD, avec des projections pour 2031 indiquant 7,96 milliards USD, progressant à un TCAC de 7,03 % sur la période 2026-2031. La migration rapide des liaisons centrées sur la voix vers la connectivité haut débit et directe vers les appareils remodèle les schémas de demande tout en réduisant la dépendance au réseau terrestre de transport. La commercialisation des normes de réseau non terrestre 3GPP, la forte baisse des coûts de lancement pour les constellations en orbite basse (LEO), et les lacunes persistantes en matière de connectivité dans les zones rurales et maritimes élargissent les opportunités du marché des services mobiles par satellite. Les cycles d'approvisionnement gouvernementaux s'accélèrent car les liaisons souveraines sécurisées sont passées de dépenses discrétionnaires à des infrastructures stratégiques, et les programmes de numérisation des entreprises intègrent désormais la capacité satellitaire comme assurance standard contre les pannes de fibre ou de réseau cellulaire. L'intensification de la concurrence des opérateurs LEO à intégration verticale pousse également les opérateurs géostationnaires historiques à moderniser les technologies de leur flotte, à adopter des charges utiles définies par logiciel et à regrouper la capacité multi-orbite dans des contrats basés sur l'utilisation.

Points clés du rapport

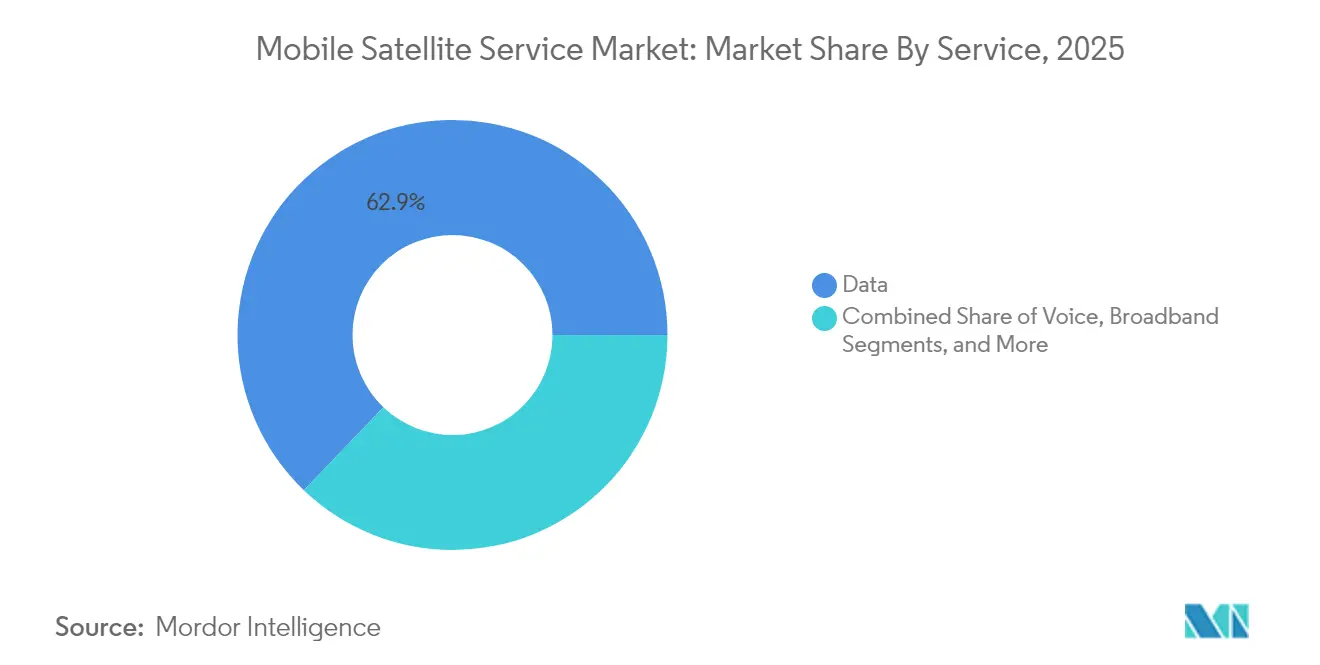

- Par service, les solutions de données ont dominé avec une part de revenus de 62,85 % en 2025, tandis que l'IoT/M2M devrait se développer à un TCAC de 12,05 % jusqu'en 2031.

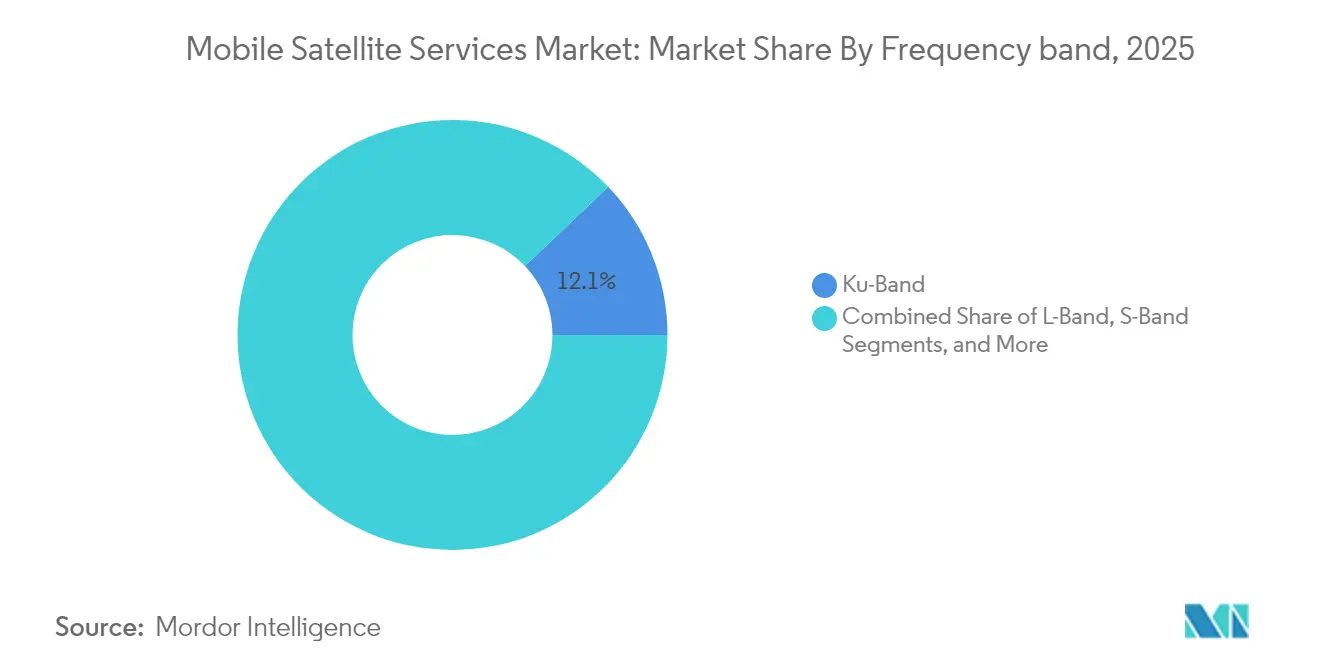

- Par bande de fréquence, la bande Ku a détenu 12,10 % de la part du marché des services mobiles par satellite en 2025 ; la bande Ka devrait croître à un TCAC de 7,78 % jusqu'en 2031.

- Par utilisateur final, le secteur maritime a capturé 29,15 % de la taille du marché des services mobiles par satellite en 2025 ; l'aviation progresse à un TCAC de 11,35 % durant la période de prévision.

- Par géographie, l'Amérique du Nord a été en tête avec une part de 37,65 % en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 9,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des services mobiles par satellite

Analyse de l'impact des moteurs*

| Moteur | (~) Impact sur les prévisions de TCAC (~%) | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Intégration croissante des réseaux mobiles satellite-terrestres | +1.8% | Mondial, premiers déploiements en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande croissante des gouvernements et de la défense pour des liaisons sécurisées | +1.2% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Besoins croissants de connectivité pour les actifs IoT/M2M distants | +1.5% | Mondial, notamment les zones rurales et maritimes | Long terme (≥ 4 ans) |

| Essor des programmes de communications résilientes aux catastrophes | +0.9% | Mondial, régions sujettes aux catastrophes | Moyen terme (2-4 ans) |

| La norme 3GPP-NTN permettant les MSS directs vers les appareils | +1.1% | Mondial | Moyen terme (2-4 ans) |

| Les constellations LEO à bande étroite réduisant la latence et les coûts | +1.3% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intégration croissante des réseaux mobiles satellite-terrestres

- Le transfert transparent entre les réseaux spatiaux et terrestres est passé du concept à la réalité commerciale précoce après que la Commission fédérale des communications a adopté son cadre de couverture supplémentaire depuis l'espace en 2024, autorisant les opérations satellitaires secondaires dans le spectre mobile terrestre.[1]Commission fédérale des communications, "Cadre de couverture supplémentaire depuis l'espace," fcc.govLes opérateurs mobiles intègrent désormais la capacité satellitaire comme couche de secours automatisée afin que les abonnés conservent le service sur le même terminal lorsque le réseau de transport en fibre, les liaisons micro-ondes ou les radios cellulaires tombent en panne. AT&T et Verizon ont ouvert la voie à des essais d'itinérance nationale utilisant les charges utiles en bande L et S d'AST SpaceMobile pour fournir des services de messagerie lorsque les antennes-relais sont hors service. Les opérateurs satellitaires bénéficient de revenus de gros supplémentaires, tandis que les opérateurs de télécommunications renforcent leurs cartes de couverture sans dépenses en capital. Il en résulte un cercle vertueux qui élargit le marché des services mobiles par satellite en estompant la frontière historique entre les réseaux terrestres et non terrestres.

Demande croissante des gouvernements et de la défense pour des liaisons sécurisées

Les exigences en matière de connectivité souveraine ont augmenté après que plusieurs points de tension géopolitiques ont mis en évidence la dépendance à l'égard d'opérateurs étrangers. La Commission européenne a approuvé 10,6 milliards EUR (11,3 milliards USD) pour le programme multi-orbite IRIS² qui fournira un haut débit chiffré aux institutions, aux premiers intervenants et aux infrastructures critiques.[2]Commission européenne, "Aperçu du programme de connectivité sécurisée IRIS²," ec.europa.euDes procédures d'approvisionnement similaires aux États-Unis, au Japon et en Inde spécifient un chiffrement résistant aux technologies quantiques et une redondance multi-orbite. SES a finalisé son acquisition d'Intelsat pour 3,1 milliards USD début 2025 afin de renforcer son portefeuille gouvernemental et d'offrir une capacité GEO-MEO-LEO en couches dans le cadre de contrats à interlocuteur unique.[3]SES S.A., "SES acquiert Intelsat pour 3,1 milliards USD," ses.com Les contrats gouvernementaux à forte marge soutiennent donc les mises à niveau de la flotte et élargissent le bassin de revenus accessible pour le marché des services mobiles par satellite.

Besoins croissants de connectivité pour les actifs IoT/M2M distants

Les capteurs longue durée pour l'agriculture, l'exploitation minière et la surveillance des pipelines représentent une nouvelle base de clientèle structurelle. La balise Ceres Tag de Globalstar transmet la localisation du bétail pendant jusqu'à 10 ans grâce à l'énergie solaire, éliminant les remplacements manuels de batteries et reconfigurant l'économie de la gestion animale. La plateforme OGx d'ORBCOMM a introduit des terminaux semi-duplex qui réduisent la consommation d'énergie de 40 %, abaissant le coût des points de terminaison IoT satellitaire bidirectionnel et élargissant les points de terminaison adressables de milliers à des millions.[4]ORBCOMM Inc., "ORBCOMM présente le service IoT satellitaire de nouvelle génération OGx," orbcomm.comLa réduction des coûts de lancement et les bus CubeSat produits en série continuent de stimuler de nouvelles constellations LEO à bande étroite, chacune cherchant à capter les mêmes revenus de capteurs distants tout en contribuant à élargir le marché global des services mobiles par satellite.

Essor des programmes de communications résilientes aux catastrophes

Des événements météorologiques extrêmes ont perturbé à deux reprises les dorsales terrestres en Amérique du Nord depuis 2024, poussant les entreprises et les gouvernements à adopter le satellite comme couche d'assurance permanente. Apple a activé la messagerie d'urgence par texte sur les terminaux grand public, et le plus grand opérateur mobile d'Australie a intégré les SMS directs vers satellite dans son plan d'obligation de service universel. Les terminaux portables qui se déploient en moins de 10 minutes sont désormais des postes budgétaires standard dans les budgets de contingence des services publics et des transports. Cette priorité accordée à la résilience soutient une croissance des revenus à deux chiffres pour les MSS à bande étroite, même si le revenu moyen par utilisateur reste modeste.

Analyse de l'impact des freins*

| Frein | (~) Impact sur les prévisions de TCAC (~%) | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Manque d'interopérabilité entre les systèmes MSS hérités | −0.7% | Mondial, flottes d'entreprises | Moyen terme (2-4 ans) |

| Réglementation croissante du spectre et des créneaux orbitaux | −0.5% | Mondial | Long terme (≥ 4 ans) |

| Coût élevé des terminaux utilisateurs en raison des antennes à réseau phasé | −0.8% | Mondial, segments grand public | Court terme (≤ 2 ans) |

| Règles d'atténuation des débris spatiaux augmentant les assurances de lancement | −0.4% | Secteur spatial mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Manque d'interopérabilité entre les systèmes MSS hérités

Les entreprises disposant de flottes transcontinentales jonglent encore avec plusieurs terminaux car les passerelles en bande L, bande S et bande Ku ne sont pas interopérables. L'Association des services mobiles par satellite, créée en 2024 pour défendre les normes d'itinérance, peine à surmonter la fragmentation des jeux de puces, ce qui entraîne un coût total de possession plus élevé pour les armateurs et les compagnies aériennes qui traversent de nombreuses zones de couverture. Sans itinérance transparente, la valeur perçue du marché des services mobiles par satellite reste inférieure à celle du réseau cellulaire terrestre, où une seule carte SIM offre un accès mondial. Des terminaux multimode émergent, mais la certification, les compromis de conception d'antenne et la faible échelle de production ont ralenti leur adoption.

Coût élevé des terminaux utilisateurs en raison des antennes à réseau phasé

Les antennes à panneau plat permettent des services à haut débit mais restent coûteuses en raison des fronts d'extrémité en nitrure de gallium et des tolérances thermiques strictes. SpaceX a réduit le prix de son antenne grand public à 599 USD ; cependant, les terminaux d'aviation pour entreprises dépassent encore 10 000 USD, limitant les déploiements aux cabines premium. IEEE Spectrum a signalé de nouvelles conceptions de métasurfaces qui réduisent la consommation de 500 W à 70 W, promettant une production grand public moins coûteuse une fois que la fabrication passera des lignes pilotes aux lignes à grand volume. Jusqu'à ce point d'inflexion, le coût des appareils ralentira la montée en volume sur le marché des services mobiles par satellite.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : la domination des données stimule l'adoption de l'IoT

La connectivité de données a représenté 62,85 % des revenus de 2025, soulignant comment le haut débit et la diffusion en continu ancrent désormais les budgets des clients sur le marché des services mobiles par satellite. Les entreprises réservent des circuits à haut débit pour acheminer la vidéosurveillance, l'accès au bien-être des équipages et les mises à jour logicielles à distance qui seraient autrement impossibles. La voix conserve une niche dans la détresse maritime et la sécurité des cockpits, mais les contrats axés sur la bande passante éclipsent la facturation à la minute. Les abonnements IoT/M2M ont connu la croissance la plus rapide et devraient afficher un TCAC de 12,05 % jusqu'en 2031, à mesure que l'agriculture, l'exploitation minière et les services publics développent leurs flottes de capteurs distants. Chaque nouveau module de capteur génère des revenus supplémentaires à un coût d'exploitation satellitaire négligeable, rendant le segment stratégiquement important pour l'expansion des marges. La taille du marché des services mobiles par satellite pour les points de terminaison IoT est donc appelée à augmenter sensiblement malgré un revenu moyen par appareil plus faible.

La croissance de la vidéo et des données pousse les opérateurs à adopter des charges utiles régénératives afin que le trafic puisse être traité à bord, réduisant ainsi les goulots d'étranglement au sol. Le lancement par la Chine de 12 satellites LEO améliorés par l'IA exécutant 744 TOPS illustre l'informatique en périphérie orbitale, où les gains d'efficacité spectrale libèrent un débit supplémentaire à vendre sans allocation de spectre supplémentaire. Les concentrateurs flexibles définis par logiciel permettent de redéployer la capacité des couloirs maritimes saisonniers vers les zones de reprise après ouragan en quelques minutes, améliorant l'utilisation. La transition vers des contrats de capacité en tant que service incite également les opérateurs à fournir des garanties de performance plutôt que des liaisons au mieux, un modèle importé de l'informatique en nuage. Ces évolutions renforcent collectivement la primauté des données et valident l'attente que les données représenteront encore plus de 60 % du marché des services mobiles par satellite d'ici 2031.

Par bande de fréquence : accélération de la bande Ka dans le cadre du leadership de la bande Ku

La bande Ku a maintenu une part de marché des services mobiles par satellite de 12,10 % en 2025, car les compagnies aériennes, les paquebots de croisière et les plateformes énergétiques continuent de s'appuyer sur son catalogue d'équipements au sol matures. Des décennies d'antennes stabilisées déployées confèrent aux opérateurs de la bande Ku un cycle de remplacement et des revenus après-vente dont les nouvelles bandes sont dépourvues. Cette base installée ancre les revenus malgré les contraintes de capacité et la sensibilité à l'affaiblissement dû à la pluie aux latitudes tropicales. Les opérateurs atténuent ces limites en associant la bande Ku à des superpositions GEO pour les médias de diffusion et en proposant des forfaits gigaoctet à prix groupé pour fidéliser les armateurs sensibles aux coûts.

La bande Ka, affichant un TCAC de 7,78 % jusqu'en 2031, attire de nouveaux satellites multi-faisceaux offrant jusqu'à 300 Gbps de capacité, comme le démontre ChinaSat-27. La Commission fédérale des communications a ouvert la tranche 17,3-17,8 GHz aux réseaux non géostationnaires en 2025, apportant de l'oxygène aux constellations émergentes. Des faisceaux ponctuels plus petits augmentent la réutilisation des fréquences, permettant aux prix par gigaoctet de rivaliser avec les tarifs terrestres et élargissant ainsi la demande adressable sur le marché des services mobiles par satellite. Les opérateurs associent la bande Ka à un codage et une modulation adaptatifs, permettant des pics de bande passante en temps réel lorsque les navires entrent dans des détroits encombrés ou que les aéronefs traversent des routes commerciales gourmandes en données. Les bandes L et S restent indispensables pour la signalisation de détresse et la télématique à bande étroite, prouvant qu'une boîte à outils multi-bandes est au cœur d'une croissance durable.

Par secteur d'utilisation final : la croissance de l'aviation défie la suprématie maritime

Les services maritimes ont détenu une part de 29,15 % de la taille du marché des services mobiles par satellite en 2025, grâce aux mandats de sécurité de l'Organisation maritime internationale et à des décennies d'adoption par les flottes. Chaque navire commercial de plus de 300 GT dispose d'au moins deux terminaux satellitaires pour la redondance, garantissant un cycle de remplacement prévisible. La diffusion vidéo pour le bien-être des équipages et l'analyse en temps réel des moteurs augmentent la demande au-delà des minima réglementaires, garantissant une croissance stable de la bande passante même si les tarifs de fret restent sous pression tarifaire.

L'aviation est le groupe de clients à la croissance la plus rapide avec un TCAC prévu de 11,35 % jusqu'en 2031, les compagnies aériennes cherchant à générer des revenus accessoires grâce au Wi-Fi à haute vitesse. La décision de United Airlines d'offrir gratuitement la bande passante SpaceX Starlink sur sa flotte intérieure illustre comment la connectivité est passée d'un luxe à un service de base. Les terminaux de nouvelle génération certifiés par des certificats de type supplémentaires réduisent le temps d'installation à moins d'une journée, soutenant des rétrofits accélérés. Les propriétaires d'avions d'affaires adoptent également des forfaits multi-orbites afin que les dirigeants puissent participer à des appels vidéo à 10 000 mètres d'altitude sans mise en mémoire tampon. À mesure que les attentes des passagers convergent avec le haut débit domestique, le segment de l'aviation dépassera vraisemblablement la demande de bande passante maritime avant 2031, bien que le secteur maritime continue de fournir des durées de contrat garanties plus longues.

Analyse géographique

L'Amérique du Nord a conservé une part de 37,65 % du marché des services mobiles par satellite en 2025 grâce aux importants contrats du Département de la défense, aux voies réglementaires bien établies et aux premiers pilotes directs vers les appareils. Les États-Unis ont représenté la majeure partie des revenus régionaux, portés par les diffusions de flotte sur les pipelines énergétiques et les réseaux de premiers intervenants. Le Canada a accru sa demande grâce aux mandats de service universel dans ses territoires nordiques, et le Mexique a tiré parti de la capacité satellitaire partagée pour connecter les communautés montagneuses. La réaffectation régionale de la bande C a fourni une bande passante de liaison descendante supplémentaire, permettant aux opérateurs d'élargir leurs offres de haut débit grand public sans lancer de nouveaux engins spatiaux.

L'Asie-Pacifique devrait afficher un TCAC de 9,95 %, le plus rapide de toutes les régions, alors que les gouvernements poursuivent la souveraineté numérique et que les conglomérats privés numérisent leurs chaînes logistiques. Les cadences de lancement restent soutenues, et des acteurs régionaux tels que KDDI ont commercialisé « au Starlink Direct » pour apporter la messagerie aux smartphones standard à travers la topographie montagneuse du Japon. La Chine a élargi sa capacité nationale en ajoutant des satellites à haut débit en bande Ka qui desserviront les routes maritimes de la Ceinture et de la Route, tandis que l'Inde a accueilli des accords entre Bharti Airtel et SpaceX pour élargir le haut débit rural. Les archipels d'Asie du Sud-Est ont signé des cadres d'approvisionnement qui regroupent la capacité pour les secours en cas de catastrophe, la surveillance des pêches et la connectivité scolaire dans un seul contrat souverain. L'Europe a connu une demande institutionnelle robuste ancrée par le programme de sécurité IRIS². L'Agence européenne du GNSS a accéléré les subventions pour la recherche sur les liaisons montantes à sécurité quantique, et le consortium SpaceRISE a commencé à construire un réseau multi-orbite combinant des segments GEO, MEO et LEO. Les opérateurs du Moyen-Orient ont collaboré avec des armateurs européens pour assurer la couverture maritime le long des nouvelles routes maritimes de la mer Rouge, et les opérateurs de télécommunications africains ont acquis de la capacité en bande Ka auprès de fournisseurs européens pour combler les lacunes nationales en matière de fibre. L'Amérique latine a poursuivi des superpositions satellitaires résilientes aux catastrophes dans les zones à ouragans, et les nations andines ont adopté des téléphones satellitaires portables en bande L pour les interventions d'urgence dans des terrains où les liaisons micro-ondes sont irréalisables.

Paysage réglementaire

La réglementation des services mobiles par satellite (MSS) est de plus en plus façonnée par la connectivité directe aux appareils (D2D) et l'intégration satellite-terrestre, les régulateurs nationaux créant des voies permettant l'utilisation par satellite du spectre terrestre tout en réaffirmant les droits des titulaires MSS en place. Aux États-Unis, la Federal Communications Commission (FCC) a adopté son cadre Supplemental Coverage from Space (SCS) en 2024, permettant aux titulaires de licences terrestres d'utiliser la couverture satellite comme couche secondaire dans le spectre mobile, un facteur habilitant pour la messagerie basée sur les téléphones et les cas d'usage de résilience.

Les régulateurs renforcent également les garde-fous concernant les interférences et l'accès au spectre dans les bandes MSS à mesure que l'activité D2D se développe. La Space Bureau de la FCC a émis une ordonnance le 23 avril 2026 (DA-26-398) affirmant les droits exclusifs des titulaires MSS en place dans certaines bandes, notamment 2 GHz et 1,6/2,4 GHz, et rejetant plusieurs demandes visant un accès D2D plus large. En Europe, la Commission européenne a proposé en mai 2026 un nouveau cadre d'autorisation pour la connectivité directe entre satellites et appareils mobiles à travers l'UE. Le Royaume-Uni a fait progresser l'habilitation nationale via The Wireless Telegraphy (Direct to Device Satellite Communications) (Exemption) Regulations 2026, en vigueur depuis le 25 février 2026, qui exempte les appareils D2D spécifiés d'une licence individuelle lorsqu'ils respectent les normes ETSI référencées. À l'échelle mondiale, la Résolution 253 de l'UIT (Rév.CMR-23) définit le programme d'étude pour la connectivité directe entre les stations spatiales et les équipements utilisateurs IMT, avec des résultats attendus pour la CMR-27 et un accent mis sur des conditions techniques coordonnées au-delà des frontières.

Analyse de la chaîne de valeur

La chaîne de valeur des MSS couvre en amont la R&D des satellites et terminaux, la fabrication et le lancement; en milieu de chaîne l'infrastructure au sol, l'intégration réseau et les opérations satellitaires; et en aval la distribution via les opérateurs de réseaux mobiles (MNO), les intégrateurs de services maritimes et aéronautiques, et les fournisseurs de solutions d'entreprise proposant des services de voix, données, haut débit et IoT/M2M. L'intégration verticale a augmenté à mesure que les acteurs axés sur les constellations LEO regroupent capacité de constellation, terminaux et service de détail, tandis que les opérateurs et intégrateurs multi-orbites se différencient par une connectivité liée, des accords de niveau de service et un réseau défini par logiciel capable de déplacer la capacité entre faisceaux, régions et cas d'usage.

Les principales contraintes et points de création de valeur se concentrent autour de l'accès au spectre, de l'interopérabilité et de l'économie des appareils. La fragmentation des licences nationales et la coordination transfrontalière des interférences peuvent ralentir le déploiement des constellations et le lancement de services D2D de qualité itinérance. En conséquence, les parties prenantes ont tendance à privilégier l'intégration standardisée 3GPP NTN et des conditions d'exploitation alignées sur les régulateurs. Les évolutions politiques récentes, notamment l'exemption de licence pour appareils D2D au Royaume-Uni en vigueur depuis le 25 février 2026 et la proposition de la Commission européenne en mai 2026 pour une approche d'autorisation unique à l'échelle de l'UE pour les systèmes MSS à 2 GHz, montrent comment les processus réglementaires affectent de plus en plus le délai de mise sur le marché en aval, le choix des partenaires (opérateur satellite plus MNO), et l'économie du déploiement à grande échelle des terminaux utilisateurs, tant pour le marché de masse que pour les flottes d'entreprise.

Paysage concurrentiel

Les opérateurs GEO traditionnels ont réalisé des fusions très médiatisées pour atteindre une échelle rivalisant avec les méga-constellations. La finalisation par SES de son acquisition d'Intelsat début 2025 a consolidé 79 actifs GEO opérationnels sous une gestion unifiée des revenus, accordant un levier sur les locataires d'ancrage dans les médias et le gouvernement. Eutelsat a doublé ses commandes OneWeb pour consolider sa stratégie multi-orbite, tandis que Telesat a obtenu des prêts au niveau national pour faire avancer ses plans LEO Lightspeed. Ces mouvements signalent une convergence prudente mais laissent de la place aux nouveaux entrants car les barrières financières ont diminué grâce aux lanceurs réutilisables qui réduisent considérablement les coûts par kilogramme.

Les perturbateurs LEO se concentrent sur des piles à intégration verticale qui regroupent le lancement, l'engin spatial et le service de détail, permettant des prix agressifs pour le haut débit maritime et grand public. SpaceX a déclaré un chiffre d'affaires interne de 6,6 milliards USD provenant de Starlink en 2024, indiquant un véritable élargissement du marché plutôt qu'une redistribution. Les startups concurrentes se différencient par la location de spectre et les partenariats régionaux ; AST SpaceMobile, par exemple, a signé des garanties de capacité pluriannuelles avec Vodafone et Telefónica pour intégrer la couverture directe vers les cellules dans les accords d'itinérance existants. Les brevets technologiques soutiennent les avantages concurrentiels, comme le contrôleur de direction de faisceau d'Iridium enregistré auprès de l'Office des brevets et des marques des États-Unis qui améliore la fiabilité des réseaux phasés.

Les opérateurs pivotent également vers des charges utiles définies par logiciel et la reconfiguration en orbite pour exploiter les fluctuations de la demande. La nouvelle génération de satellites de SES peut réaffecter des gigahertz de bande passante en quelques heures, permettant une capacité de pointe lors de grands événements ou de crises humanitaires. Skylo et TerreStar se sont associés pour ouvrir le service direct vers les appareils à travers le Canada, combinant le réseau central de Skylo avec la licence de spectre de TerreStar pour éliminer les lacunes d'itinérance. Parce que la technologie, la diversité orbitale et l'intégration de la vente au détail façonnent désormais l'avantage concurrentiel plus que la seule localisation orbitale, le marché des services mobiles par satellite favorise les opérateurs capables de renouveler rapidement leur matériel et de négocier des approbations de spectre spécifiques à chaque région.

Leaders du secteur des services mobiles par satellite

Globalstar Inc.

Ericsson Inc.

Inmarsat PLC

EchoStar Mobile Limited

Iridium Communications Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le MSS direct aux appareils crée une nouvelle voie de distribution grâce à des offres pilotées par les MNO qui maintiennent les utilisateurs sur des smartphones standards. Cela déplace l'expansion des terminaux spécialisés vers la connectivité intégrée et les forfaits groupés. Les lancements commerciaux prouvent qu'une autorisation réglementaire associée à un partenariat opérateur-satellite peut transformer des essais en services payants, comme l'illustre Globe Telecom qui a lancé un service Starlink Mobile de connexion directe aux téléphones aux Philippines en juillet 2026 suite à l'approbation de la NTC. Le même canal soutient également des programmes de communication résiliente aux catastrophes et des initiatives de service universel, où le satellite est traité comme une couche de secours intégrée dès la conception plutôt que comme un outil réservé aux urgences.

Les programmes d'achats institutionnels et de connectivité sécurisée multi-orbite laissent également aux opérateurs la possibilité de vendre du chiffrement, de la redondance et des services inter-régionaux dans le cadre de contrats simplifiés. Le programme IRIS2 soutenu par la Commission européenne (10,6 milliards d'EUR) soutient la demande de connectivité haut débit sécurisée pour les institutions et les infrastructures critiques, s'alignant sur des offres combinant GEO/MEO/LEO et s'intégrant aux réseaux terrestres. Parallèlement, la croissance de l'IoT/M2M offre une opportunité à fort volume où les points de terminaison optimisés en énergie et les terminaux à moindre coût élargissent l'adoption dans l'agriculture, la logistique, les services publics et la surveillance des actifs maritimes, notamment ORBCOMM OGx et des dispositifs de suivi longue durée comme Globalstar Ceres Tag. Le principal goulot d'étranglement restant est le coût des terminaux pour les cas d'usage à haut débit, en particulier l'aviation et la mobilité premium, ainsi que le rythme de l'harmonisation réglementaire nécessaire pour soutenir une couverture D2D de qualité itinérance à l'échelle mondiale.

Développements récents du secteur

- Juillet 2026 : Inmarsat Maritime (Viasat) a annoncé que son service de connectivité NexusWave a été sélectionné pour soutenir la stratégie mondiale de digitalisation de la flotte de Hapag-Lloyd. Ce succès renforce la demande des grands groupes de transport maritime pour une connectivité maritime liée et multi-réseaux prenant en charge des opérations à forte intensité de données, le bien-être des équipages et le déploiement d'applications à l'échelle de la flotte.

- Février 2025 : Inmarsat Maritime et A.P. Moller - Maersk ont signé un accord pour mettre à niveau les services de communication par satellite à travers la flotte de Maersk, composée d'environ 340 porte-conteneurs, avec une mise en œuvre s'étalant de 2025 à 2026. L'ampleur de ce déploiement renforce le rôle des MSS comme système opérationnel central pour les compagnies maritimes et soutient une adoption plus large des offres à haut débit et de services gérés.

- Septembre 2024 : Ericsson a rejoint la Mobile Satellite Services Association (MSSA) pour faire avancer un écosystème de réseau non terrestre. Cette démarche apporte le soutien d'un fournisseur télécom aux efforts sectoriels autour de l'interopérabilité et de l'intégration alignée sur 3GPP, qui sont essentiels pour étendre les services satellite-terrestres au-delà des terminaux de niche.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché des services mobiles par satellite est défini comme les revenus tirés de la connectivité satellite bidirectionnelle qui soutient les utilisateurs mobiles ou éloignés, y compris les liaisons voix et données pour les terminaux terrestres, maritimes et aéronautiques.

Exclusions du périmètre : nous ne comptons pas les services satellites fixes construits autour d'installations VSAT statiques, ni les flux de télévision satellite unidirectionnels de diffusion uniquement.

Aperçu de la segmentation

- Par service

- Voix

- Données

- Haut débit

- IoT / M2M

- Par bande de fréquence

- Bande L

- Bande S

- Bande Ku

- Bande Ka

- Par secteur d'utilisation final

- Maritime

- Aviation

- Gouvernement et défense

- Entreprise et énergie

- Mobile terrestre

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie de l'environnement de la demande et des limites opérationnelles qui façonnent l'utilisation des services. Nous nous appuyons sur des sources publiques telles que les publications de l'UIT, les dépôts et données de licences de la FCC, et les communications des régulateurs télécoms nationaux pour comprendre les autorisations de spectre, les permissions de service et les obligations de couverture. Pour les signaux d'usage militaire et civil, nous nous référons également à des sources telles que les documents budgétaires gouvernementaux, les agences de sécurité maritime et les organismes de sécurité et de navigation aériennes.

Pour maintenir un modèle de revenus réaliste, nous examinons les rapports annuels des opérateurs satellites, les présentations aux investisseurs et les communiqués de presse concernant les ajouts de capacité, les tendances d'abonnés et les feuilles de route produits. Lorsqu'elles sont disponibles, les statistiques du commerce d'import-export et les journaux de lancement de satellites aident à valider le calendrier des expansions de réseau qui apparaissent ensuite dans les revenus de service. Nous utilisons également des abonnements payants pour les données financières et de renseignement d'entreprise, l'actualité et les finances, les bases de données de brevets, ainsi que les bases de données aéronautiques et de l'aviation lors de la vérification croisée des signaux d'adoption. Ces sources documentaires sont uniquement illustratives, et nous avons utilisé des références publiques supplémentaires pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester ce que les sources documentaires ne peuvent pas expliquer entièrement, comme le mix de services réel, l'évolution des prix, et où se situent les revenus d'itinérance et de gros dans les contrats. Nous échangeons avec un ensemble équilibré d'opérateurs de réseaux, de partenaires de distribution, d'acteurs de l'écosystème des terminaux et de grands utilisateurs finaux à travers les secteurs maritime, aéronautique, de mobilité terrestre et gouvernemental, avec une couverture englobant les principales régions afin que le calendrier de déploiement régional ne biaise pas nos hypothèses.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 38 % | Direction générale (CXO) : 14 % | APAC : 40 % |

| Niveau intermédiaire : 40 % | Responsables fonctionnels/d'unité : 37 % | EMEA : 33 % |

| Petits acteurs : 22 % | Managers : 49 % | Amériques : 27 % |

Dimensionnement et prévisions du marché

Le modèle de base est construit à l'aide d'une reconstruction descendante de la demande qui part des bases de terminaux actifs et des schémas d'utilisation des services à travers la mobilité terrestre, maritime et aéronautique, puis convertit cette utilisation en revenus en utilisant le mix de services et les prix réalisés. Nous corroborons ensuite les résultats avec des approximations ascendantes sélectives, telles que des vérifications échantillonnées des plans tarifaires, des retours de canaux sur les activations, et des consolidations limitées de fournisseurs lorsque les divulgations le permettent.

Les principales données utilisées dans le modèle comprennent la base installée de terminaux connectés par usage final, la pénétration des forfaits haut débit versus bande étroite, le revenu moyen par utilisateur par type de service, la part d'itinérance et de gros dans les contrats d'entreprise, ainsi que le calendrier des ajouts de capacité et des extensions de couverture par bande et classe orbitale. Lorsque certaines parties de la chaîne ne sont pas divulguées, les lacunes sont traitées via des ratios proxy issus de cas d'usage de mobilité adjacents similaires, puis ajustées via les retours d'entretiens avant que les totaux finaux ne soient arrêtés.

Pour les prévisions, nous nous appuyons sur une analyse de scénarios soutenue par un petit ensemble de prévisions de facteurs, notamment les expéditions de terminaux attendues, la demande de connectivité mobile dans le maritime et l'aviation, et les mises à niveau de constellations prévues qui peuvent modifier le débit atteignable et la tarification. La vision prospective reste pragmatique, et les hypothèses ne sont ajustées que lorsque plusieurs signaux indépendants pointent dans la même direction.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par triangulation entre signaux indépendants, y compris les divulgations de revenus, les indicateurs d'activité des terminaux et les jalons connus d'expansion de réseau. Si une année présente une hausse ou une baisse inhabituelle, nous revisitons l'arbre des facteurs et déclenchons des appels de suivi pour confirmer si le changement provient de la tarification, des ajouts d'abonnés, de la structure contractuelle ou d'un événement isolé.

Avant validation finale, le modèle est examiné par étapes, en commençant par des vérifications internes par les pairs sur les formules et la logique des unités, suivies d'une vérification de cohérence par rapport aux marchés de connectivité satellite connexes. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des lancements majeurs de capacité, des changements réglementaires ou des annonces de contrats importants. Juste avant la livraison, un analyste effectue une dernière passe afin que la vision reflète les informations publiques les plus récentes disponibles.

Taille du marché des services mobiles par satellite selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les services mobiles par satellite peuvent sembler très éloignées, même lorsqu'elles décrivent des cas d'usage similaires, car les calculs sont sensibles au calendrier, à l'interprétation des prix et à ce qui est traité comme revenu de connectivité mobile par rapport à fixe.

Un facteur courant d'écart est la cadence d'actualisation, car le marché peut évoluer rapidement après un lancement de capacité, une réinitialisation tarifaire ou le renouvellement d'un contrat majeur de mobilité. Le calendrier de conversion des devises et la manière dont l'ARPU mixte est construit (forfaits de détail versus gros, et la façon dont l'itinérance est comptabilisée) peuvent également faire évoluer le chiffre publié à la hausse ou à la baisse, et ces choix comptent d'autant plus dans un marché avec un panier de services mixte. Ces vérifications, qui sont refaites lorsque de nouveaux dépôts et mises à jour de résultats arrivent, expliquent pourquoi le processus d'actualisation du modèle utilisé par Mordor Intelligence peut aboutir à une valeur d'année courante différente d'autres chiffres publiés.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,66 milliards d'USD (2026) | |

| Cabinet de conseil mondial A | 6,31 milliards d'USD (2025) | Utilise une année de base et une fenêtre d'étude différentes, et la construction des revenus peut être plus élevée lorsque la tarification mixte inclut des services plus larges de messagerie et de localisation sans séparer clairement le traitement de gros et d'itinérance. |

| Éditeur sectoriel B | 7,41 milliards d'USD (2031) | S'appuie sur une projection de prévision plus longue à partir d'une année de base antérieure, et la formulation du périmètre peut inclure des revenus adjacents de vidéo et de suivi qui ne sont pas toujours liés à une véritable utilisation de service mobile bidirectionnel. |

Pris ensemble, l'écart entre les estimations s'explique principalement par l'alignement des années, la construction tarifaire et l'endroit où les revenus de services adjacents sont comptabilisés. Notre approche maintient des hypothèses traçables à des signaux de demande observables tels que l'activité des terminaux, le mix de services et le calendrier documenté d'expansion du réseau, ce qui aide le chiffre final à rester reproductible lorsque le marché évolue.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des services mobiles par satellite ?

Le marché est évalué à 5,66 milliards USD en 2026 et est en bonne voie pour atteindre 7,96 milliards USD d'ici 2031.

À quelle vitesse le marché des services mobiles par satellite devrait-il croître ?

Le secteur devrait se développer à un taux de croissance annuel composé de 7,03 % de 2026 à 2031.

Quel segment de service connaît la croissance la plus rapide ?

La connectivité satellitaire IoT/M2M est le service à la croissance la plus rapide, affichant un TCAC de 12,05 % jusqu'en 2031.

Quelle région offre le potentiel de hausse à court terme le plus fort ?

L'Asie-Pacifique est en tête du potentiel de croissance avec un TCAC projeté de 9,95 %, porté par des lancements de constellations à grande échelle et des initiatives de couverture rurale.

Pourquoi les compagnies aériennes investissent-elles massivement dans les liaisons satellitaires ?

Les compagnies aériennes cherchent à améliorer l'expérience des passagers et l'efficacité opérationnelle, poussant les revenus de la connectivité aéronautique à un TCAC de 11,35 % qui défie la position historique du secteur maritime.

Quel est le principal obstacle de coût à une adoption plus large ?

Les prix élevés des terminaux utilisateurs à réseau phasé — dépassant souvent 10 000 USD pour le matériel de qualité entreprise — restent le principal obstacle à l'adoption grand public.

Dernière mise à jour de la page le: