Taille et part du marché des équipements de dragage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 5.80 Milliards de dollars |

| Taille du Marché (2030) | 7.57 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.48% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de dragage par Mordor Intelligence

La taille du marché des équipements de dragage est évaluée à 5,8 milliards USD en 2025 et devrait atteindre 7,57 milliards USD d'ici 2030, avec une expansion à un TCAC de 5,48 % au cours de la période de prévision. La montée en puissance des programmes de modernisation des infrastructures, l'accélération des travaux d'adaptation climatique et la transition énergétique mondiale maintiennent une demande robuste même en période de volatilité économique. Les ports continuent d'approfondir leurs chenaux pour les navires post-Panamax, les voies navigables fédérales reçoivent des allocations record pour les travaux de génie civil, et les développeurs d'énergie éolienne offshore contractent des services de préparation des fonds marins de précision. Les propriétaires d'équipements bénéficient d'une visibilité pluriannuelle sur le financement public, ce qui réduit la cyclicité des revenus. Parallèlement, la réglementation environnementale se renforce, incitant à des mises à niveau de la propulsion hybride et à la croissance des systèmes de traitement à usage bénéfique. L'intensité concurrentielle reste modérée, car les barrières capitalistiques freinent les nouvelles entrées rapides, mais les entrepreneurs établis s'efforcent néanmoins d'acquérir des outils de navigation autonome et de productivité basés sur l'intelligence artificielle.

Principaux enseignements du rapport

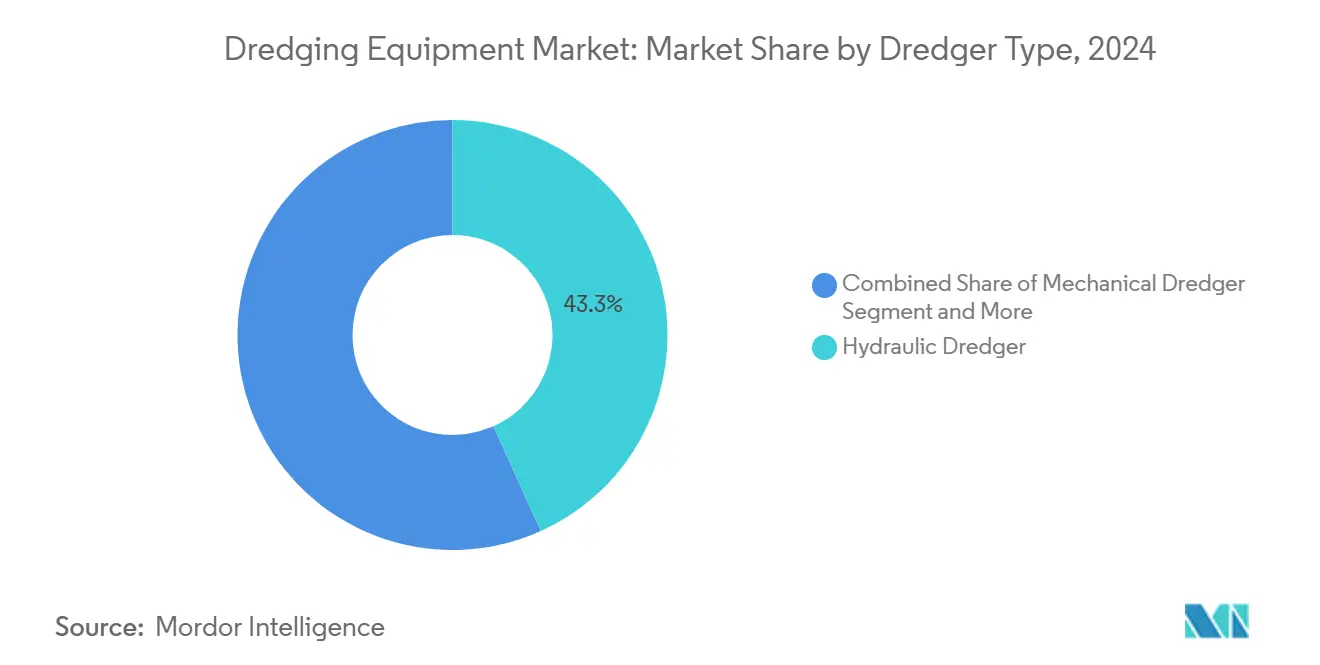

- Par type de drague, les unités hydrauliques ont dominé avec 43,32 % de la part du marché des équipements de dragage en 2024, tandis que les dragues mécaniques ont enregistré le TCAC le plus rapide de 7,28 % jusqu'en 2030.

- Par application, l'entretien des chenaux de navigation représentait 29,92 % de la taille du marché des équipements de dragage en 2024 ; la construction d'énergies renouvelables offshore affiche le TCAC le plus élevé de 9,26 % jusqu'en 2030.

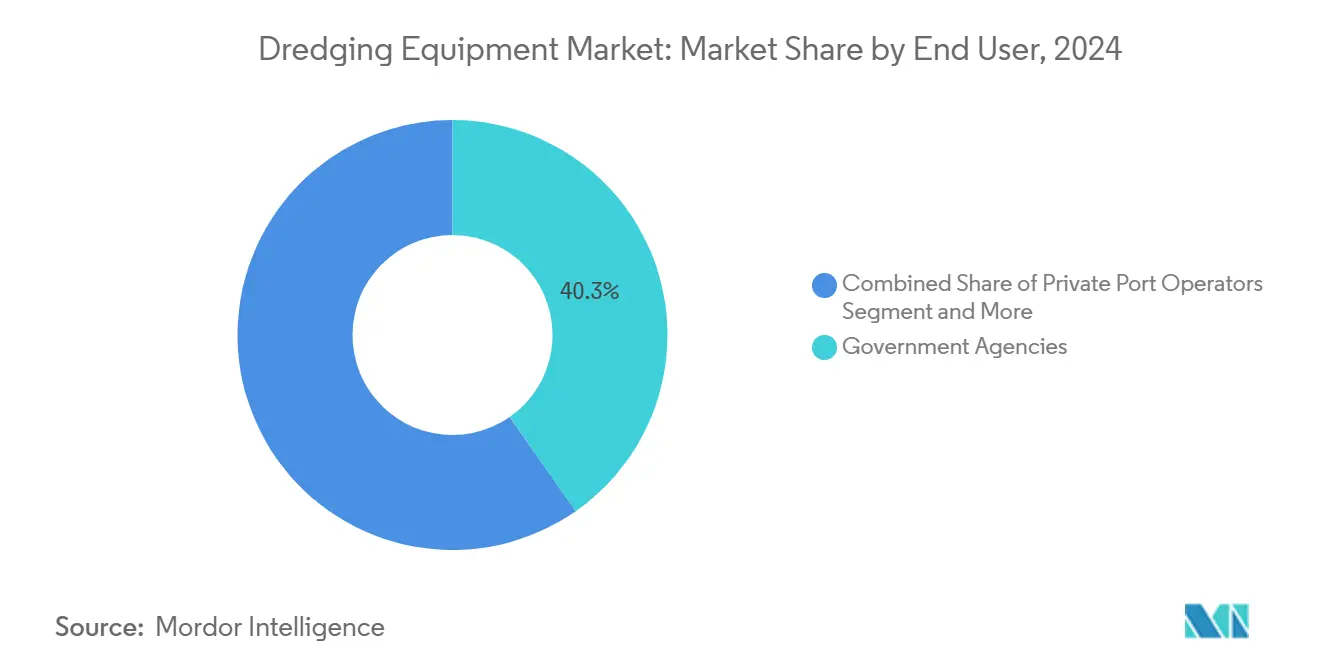

- Par utilisateur final, les agences gouvernementales détenaient 40,28 % de la taille du marché des équipements de dragage en 2024, tandis que les opérateurs portuaires privés se sont développés à un TCAC de 7,96 % jusqu'en 2030.

- Par modèle de propriété, les flottes appartenant aux entrepreneurs représentaient 43,82 % de la part du marché des équipements de dragage en 2024 ; les arrangements de propriété par projet progressent le plus rapidement avec un TCAC de 8,92 % jusqu'en 2030.

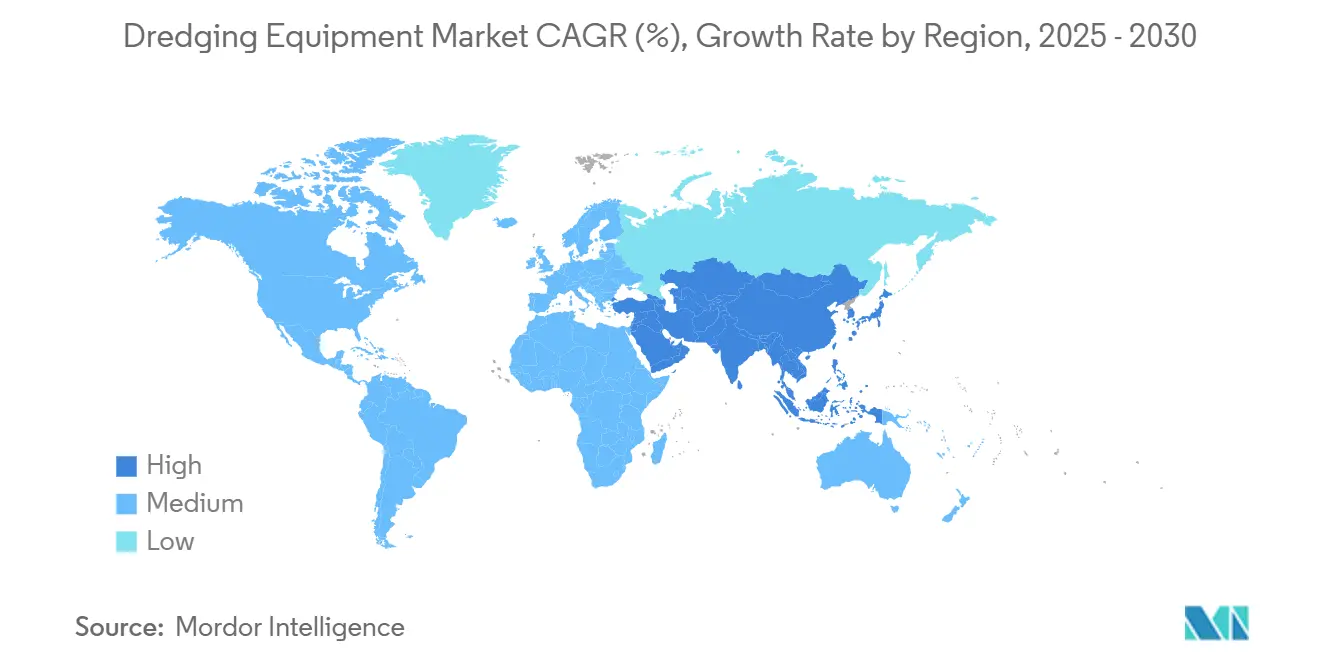

- Par géographie, l'Asie-Pacifique représentait 34,27 % de la part du marché des équipements de dragage en 2024 et maintiendra la croissance régionale la plus élevée avec un TCAC de 7,82 % jusqu'en 2030.

Tendances et perspectives mondiales du marché des équipements de dragage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de la capacité portuaire | +1.2% | Mondial, avec une concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Énergie éolienne offshore et câbles | +0.9% | Amérique du Nord et UE, en expansion vers l'APAC | Long terme (≥ 4 ans) |

| Modernisation des voies navigables intérieures | +0.8% | Amérique du Nord en tête, débordement vers l'Europe | Moyen terme (2 à 4 ans) |

| Technologies de dragage autonome | +0.6% | Mondial, adoption précoce aux Pays-Bas et aux États-Unis | Long terme (≥ 4 ans) |

| Réutilisation bénéfique des sédiments | +0.5% | Mondial, plus forte dans les régions côtières | Court terme (≤ 2 ans) |

| Substituts de sable issus de l'économie circulaire | +0.4% | Mondial, avec des gains précoces en Europe et en Asie | Long terme (≥ 4 ans |

| Source: Mordor Intelligence | |||

Expansion accélérée de la capacité portuaire

Des mégaprojets tels que l'élargissement du chenal maritime de Houston et la mise à niveau du bassin de virage du port d'Oakland signalent collectivement une évolution structurelle vers des chenaux plus profonds et plus larges. Chaque initiative implique des millions de mètres cubes de sédiments, contraignant les propriétaires de flotte à moderniser les pompes, les têtes de coupe et la capacité des trémies. Des tirants d'eau plus importants génèrent des multiplicateurs économiques considérables ; le projet de 50 pieds du fleuve Mississippi offre un ratio coût-bénéfice de 7,2 pour 1. Les entrepreneurs disposant d'équipements hydrauliques à haute puissance bénéficient d'une utilisation optimale alors que les ports s'empressent d'accueillir les navires post-Panamax. Cette urgence exerce une pression constante sur le marché des équipements de dragage pour des actifs plus grands et plus économes en énergie, et stimule les commandes de dragues électriques ou hybrides répondant aux normes de qualité de l'air urbain.

Développement de l'énergie éolienne offshore et des câbles sous-marins

La capacité mondiale d'énergie éolienne offshore devrait passer de 57 GW en 2021 à 316 GW d'ici 2030, une expansion sixfold qui nécessite un nivellement précis des fonds marins, le creusement de tranchées pour les fondations et l'enfouissement des câbles [1]"Perspectives de l'énergie éolienne offshore 2030,", WindEurope, windeurope.org. Les spécifications de pose de câbles exigent de plus en plus des profondeurs d'enfouissement de 1,5 à 1,8 mètre pour les protéger des engins de pêche et des ancres, imposant des levés géophysiques denses et des opérations de dragage à faible turbidité[2]"Meilleures pratiques d'enfouissement des câbles,", NYSERDA, nyserda.ny.gov. La rareté des navires intensifie l'opportunité : seule une poignée de navires de pose de roches et d'installation polyvalents respectent les nouvelles limites d'émissions réglementaires. Des commandes comme les dragues à injection d'eau hybrides de Van Oord illustrent l'évolution technologique vers des coques optimisées en énergie et des systèmes de soutien par batteries. En Amérique du Nord, les entrepreneurs se positionnent sur ce créneau, mettant en service des navires d'installation de roches à plusieurs millions de dollars pour capter les marges croissantes des câbles sous-marins.

Modernisation des voies navigables intérieures par les gouvernements

En 2024, la loi sur le développement des ressources en eau a franchi des étapes importantes en assouplissant les obstacles au remboursement des projets, en introduisant une participation fédérale aux coûts de construction des voies navigables intérieures et en garantissant un financement fédéral intégral pour le dragage d'entretien jusqu'à 16,8 mètres. Ces changements législatifs améliorent la faisabilité financière des projets à grande échelle, ouvrant la voie à une exécution plus fluide et à des retours sur investissement plus rapides. Cette politique offre une assurance à long terme aux propriétaires de flotte, sécurisant un carnet de commandes pluriannuel et instillant la confiance nécessaire pour investir dans des équipements avancés, notamment des dragues à aspiration par désagrégation mécanique ou à trémie automotrice plus grandes. Les principaux entrepreneurs tirent la majeure partie de leurs revenus annuels des contrats fédéraux et trouvent les dispositions de la loi particulièrement avantageuses. Cette continuité politique stabilise leurs flux de revenus et a un impact direct sur les cycles de renouvellement des équipements, permettant aux entrepreneurs de moderniser leurs flottes en fonction de l'évolution des exigences des projets. La loi renforce le secteur des infrastructures de voies navigables intérieures en s'attaquant aux défis de financement et opérationnels et en favorisant une croissance durable du marché.

Adoption du dragage autonome assisté par intelligence artificielle

Les prototypes de dragues à trémie automotrice autonomes disposent désormais de suites de navigation modulaires intégrant le LiDAR, le positionnement dynamique et des boucles de contrôle par apprentissage automatique. Des concepts de dragues de maintenance submersibles, dotées de géométries de coque optimisées, promettent des économies significatives en puissance de propulsion et de pompage. Bien que ces navires autonomes aient des coûts d'investissement plus élevés que leurs homologues conventionnels, la modélisation des bénéfices sur le cycle de vie suggère qu'ils peuvent générer le double des rendements pour les propriétaires sur 15 ans. En conséquence, les premiers adoptants bénéficient d'un avantage concurrentiel prononcé, profitant d'une réduction des risques pour les équipages, d'une diminution de la consommation de carburant et d'une précision accrue dans les volumes excavés, notamment dans les zones écologiquement sensibles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de conformité environnementale plus stricts | -0.7% | Mondial, plus strict en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| CAPEX élevé, longue période de retour sur investissement | -0.5% | Mondial, plus prononcé dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Pénurie de main-d'œuvre qualifiée | -0.4% | Amérique du Nord et UE en tête, expansion mondiale | Long terme (≥ 4 ans) |

| Volatilité du carburant marin | -0.3% | Mondial, avec un impact aigu sur les projets longue distance | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Renforcement des coûts de conformité environnementale

En 2025, le Colorado a introduit son programme de permis de dragage et de remblayage, allongeant les délais de documentation et ajoutant de la complexité aux processus de conformité. Bien qu'elles visent à renforcer la surveillance réglementaire, ces lois au niveau des États prolongent involontairement les délais d'ingénierie et gonflent les prévisions de dépenses d'exploitation. Ces délais prolongés et ces coûts accrus exercent une pression significative sur les marges des entrepreneurs, affectant particulièrement les petites entreprises qui manquent souvent des ressources nécessaires pour absorber de telles charges financières et opérationnelles. Par conséquent, cela a réduit la participation des petites entreprises sur le marché des équipements de dragage, ce qui pourrait avoir un impact sur la concurrence et l'innovation du marché.

Volatilité des prix et disponibilité du carburant marin

Les perturbations géopolitiques dans le canal de Suez et en mer Rouge font régulièrement monter en flèche les prix du carburant de soute, compromettant l'économie des campagnes de dragage de plusieurs mois. Les mises à niveau à propulsion hybride, comme une drague à benne preneuse récemment livrée qui réduit les émissions de CO₂, offrent un soulagement partiel mais nécessitent un capital initial élevé. Les contrats de projet à prix fixe manquent souvent de clauses de répercussion des coûts de carburant, créant une exposition financière lorsque les prix du gazole marin augmentent de manière inattendue, notamment sur les projets en eaux profondes de longue durée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de drague : la domination hydraulique face à la résurgence mécanique

Les dragues hydrauliques représentaient 43,32 % de la part du marché des équipements de dragage en 2024, reflétant leur utilisation privilégiée sur les projets d'approfondissement de chenaux à grand volume et de remblayage terrestre nécessitant une capacité de pompage continu vers le rivage. Les dragues mécaniques, cependant, affichent le TCAC le plus rapide de 7,28 % jusqu'en 2030, soutenues par des fenêtres environnementales plus strictes qui récompensent la précision des bennes preneuses et l'efficacité sur les sites confinés. Les unités à aspiration par désagrégation mécanique au sein du segment hydraulique maintiennent leur traction dans les régions à sols mixtes grâce à de puissants équipements de bras de coupe et à des têtes de coupe à vitesse variable adaptées aux intercalaires rocheux. Les modernisations à entraînement électrique sur des projets tels que l'expansion du bassin de virage du port d'Oakland renforcent une tendance vers des systèmes hydrauliques à faibles émissions.

La croissance du côté mécanique découle des mandats de remédiation où les plafonds de turbidité favorisent les flux de travail de creusement et de chalandage, comme l'approfondissement du chenal à fond mou du port d'Auckland. La demande se manifeste également dans les écluses fluviales vieillissantes qui nécessitent l'extraction de rochers plutôt que le pompage des déblais à terre. Par conséquent, les fabricants se diversifient dans des accessoires de benne preneuse modulaires et des barges à vérin à faible tirant d'eau, élargissant le marché des équipements de dragage. Le secteur des équipements de dragage commercialise désormais des ensembles de propulseurs hybrides et des presses-filtres montées sur barges qui s'associent parfaitement aux bennes mécaniques, signalant une ère d'ensembles multi-outils intégrés plutôt que de silos purement hydrauliques ou mécaniques.

Par application : l'entretien de la navigation en tête tandis que l'énergie offshore progresse

L'entretien des chenaux de navigation a conservé une part de 29,92 % de la taille du marché des équipements de dragage en 2024. Les ports qui nécessitaient auparavant des campagnes biennales d'entretien font désormais face à des campagnes annuelles en raison d'une sédimentation accrue due aux tempêtes, garantissant des volumes d'appels d'offres stables.

Néanmoins, la construction d'énergies renouvelables offshore enregistre un TCAC de 9,26 % jusqu'en 2030, le plus rapide parmi toutes les utilisations, alors que les développeurs de projets préparent les fonds marins pour les pylônes en treillis, les monopieux et les câbles dynamiques. Les travaux de remblayage terrestre en Asie restent substantiels : la rénovation des docks occidentaux de Douvres a déplacé 720 000 m³ de déblais vers un nouveau domaine logistique, confirmant l'appétit continu pour l'expansion du littoral urbain. Les travaux de remédiation environnementale progressent également, portés par des directives Superfund et du cadre de l'eau de l'UE plus strictes qui exigent une confirmation précise de l'épaisseur de coupe, stimulant les achats de sonars multifaisceaux, de bras de creusement GPS et d'unités de séparation des matériaux dragués au sein du marché des équipements de dragage.

Par utilisateur final : les agences gouvernementales dominent tandis que les opérateurs privés accélèrent

Les agences gouvernementales représentaient 40,28 % de la taille du marché des équipements de dragage en 2024 en raison des obligations fédérales de maintenir la sécurité de la navigation et la résilience aux inondations. Les opérateurs portuaires privés, cependant, progressent le plus rapidement avec un TCAC de 7,96 % car la résilience des chaînes d'approvisionnement pousse les propriétaires de terminaux à approfondir les postes à quai indépendamment des cycles de financement public.

En Nouvelle-Zélande, le port d'Auckland et les terminaux d'exportation de GNL à financement privé sur la côte du Golfe des États-Unis ont obtenu des contrats avec des ensembles mécaniques ou à aspiration par désagrégation mécanique dédiés pour améliorer l'efficacité opérationnelle et répondre à la demande croissante. Ces contrats soulignent la dépendance croissante aux équipements de dragage spécialisés pour soutenir le développement des infrastructures et maintenir les chenaux de navigation. Parallèlement, les consortiums EPC s'imposent en proposant des services groupés de conception-construction-exploitation, qui rationalisent l'exécution des projets et réduisent les complexités opérationnelles. Cette approche stimule la demande d'installations de dragage flexibles sur le marché des équipements de dragage, car les parties prenantes recherchent des solutions adaptables pour répondre à diverses exigences de projet et optimiser l'utilisation des ressources.

Par modèle de propriété : le modèle appartenant aux entrepreneurs en tête avec la propriété par projet en progression

Le modèle appartenant aux entrepreneurs représentait 43,82 % de la part du marché des équipements de dragage en 2024, des entreprises telles que Boskalis et Great Lakes déployant des flottes mondiales auprès de plusieurs clients. Les flottes appartenant aux projets s'accélèrent à un TCAC de 8,92 % au cours de la période de prévision, les partenariats public-privé acquérant des dragues construites sur mesure pour des mégaprojets décennaux.

Le renforcement de la participation fédérale aux coûts aux États-Unis rend l'achat direct d'équipements réalisable pour les autorités portuaires des États, tandis que les fonds souverains asiatiques financent des unités à aspiration par désagrégation mécanique construites sur mesure pour des îles de remblayage. Les pools de location et de crédit-bail servent les petits contrats de remédiation, offrant une voie aux entrepreneurs de taille intermédiaire pour participer à des travaux spécialisés sans dépenses d'investissement prohibitives.

Analyse géographique

L'Asie-Pacifique contrôlait 34,27 % de la part du marché des équipements de dragage en 2024 et maintenait le TCAC le plus élevé de 7,82 % jusqu'en 2030. La poussée de la Chine vers le sable manufacturé renforce la demande d'installations hydrauliques à haut débit, tandis que les restrictions environnementales encouragent les bennes mécaniques à faible turbidité. Les ports en eaux profondes construits au Bangladesh, au Vietnam et aux Philippines élargissent encore le carnet de commandes régional.

L'Amérique du Nord affiche une croissance mature mais régulière, ancrée par un soutien législatif sans précédent. Le marché des équipements de dragage pour les seuls États-Unis est soutenu par des projets fédéraux de chenaux simultanés ainsi que par des modernisations d'écluses de voies navigables intérieures. L'accent fort mis sur les programmes d'utilisation bénéfique et de restauration des habitats stimule l'acquisition de barges de traitement des sédiments et de systèmes de mise en place sur le littoral.

L'Europe reste un précurseur technologique. L'innovation se concentre sur la propulsion hybride et la gestion des matériaux dans l'économie circulaire. Les mandats de recyclage de l'UE favorisent un marché secondaire pour les installations de lavage des déblais de dragage, positionnant le marché des équipements de dragage pour des gains progressifs malgré des plafonds d'émissions plus stricts.

L'Afrique et le Moyen-Orient émergent comme des corridors d'opportunités à haute valeur ajoutée. Le projet de port en eaux profondes de Ndayane au Sénégal retire 10 millions de m³ de sol, nécessitant de grandes dragues à aspiration par désagrégation mécanique non disponibles localement. L'expansion pétrochimique du Golfe et les projets d'élargissement du canal de la mer Rouge stimulent les commandes de nouvelles constructions auprès des entités EPC régionales, bien que le financement des projets dépende de la stabilité des prix du carburant.

Paysage concurrentiel

Le marché mondial des équipements de dragage est modérément fragmenté, aucun acteur unique ne dominant à l'échelle internationale, mais les cinq premiers opérateurs contrôlent néanmoins des flottes technologiquement avancées. Great Lakes a signalé un carnet de commandes de revenus significatif dominé par des travaux d'approfondissement capitalistique et de protection côtière, tout en se diversifiant dans l'installation de roches pour l'énergie éolienne offshore avec le nouveau navire Acadia.

Des acteurs européens de taille intermédiaire comme Jan De Nul et DEME poursuivent une spécialisation de niche dans la méga-remblayage et le creusement de tranchées pour câbles inter-réseaux. Les entreprises liées aux États asiatiques s'étendent grâce à des packages de financement concessionnels, associant le dragage à des participations dans la propriété portuaire le long des corridors de la Ceinture et de la Route. Les équipementiers s'associent étroitement avec les entrepreneurs de services pour co-développer des suites de contrôle autonomes, partageant les coûts de recherche et développement et réduisant les délais de mise sur le marché.

La différenciation concurrentielle repose de plus en plus sur la conformité aux critères environnementaux, sociaux et de gouvernance et sur les contrôles de productivité numérique. Les opérateurs dotés de motorisations hybrides et de tableaux de bord de production basés sur l'intelligence artificielle remportent régulièrement des appels d'offres stipulant des plafonds d'émissions ou des tolérances de coupe de précision. Les nouveaux entrants font face à un double obstacle de capex élevé et d'exigences strictes en matière d'équipage, renforçant les avantages d'échelle des acteurs établis tout en assurant une consolidation régulière mais non rapide sur le marché des équipements de dragage.

Leaders du secteur des équipements de dragage

Damen Shipyards Group

Boskalis Westminster

DEME Group

Jan De Nul Group

Royal IHC (IHC Merwede Holding B.V. )

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Le Cabinet d'Antigua-et-Barbuda a approuvé l'acquisition d'équipements de dragage spécialisés pour remédier aux retards et relancer les opérations bloquées dans les ports de Saint-Jean et de Crabbs. Cette décision vise à améliorer l'efficacité des activités portuaires, à assurer l'achèvement dans les délais des projets en cours et à soutenir le développement des infrastructures maritimes du pays.

- Mai 2025 : Italdraghe, en partenariat avec un chantier naval indien renommé, a signé un contrat important pour fournir six dragues à aspiration par désagrégation mécanique SGT 450 (18") au marché indien. Cet accord témoigne de l'engagement d'Italdraghe à renforcer sa présence régionale et à répondre à la demande croissante de solutions de dragage avancées. La collaboration avec le chantier naval indien souligne l'importance stratégique des partenariats locaux pour assurer une production efficace et une livraison dans les délais de ces dragues de pointe.

Portée du rapport mondial sur le marché des équipements de dragage

| Drague mécanique |

| Drague hydraulique |

| Autres |

| Entretien des chenaux de navigation |

| Expansion des ports et des havres |

| Remblayage terrestre |

| Construction d'énergies renouvelables offshore |

| Remédiation environnementale |

| Construction et exploitation minière (extraction de sable) |

| Rétablissement après sinistre et contrôle des inondations |

| Agences gouvernementales |

| Opérateurs portuaires privés |

| Entrepreneurs EPC |

| Entreprises minières et énergétiques |

| Appartenant aux entrepreneurs |

| Appartenant aux projets (gouvernement/partenariat public-privé) |

| Flotte de location et de crédit-bail |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Vietnam | |

| Royaume-Uni | |

| France | |

| Pays-Bas | |

| Norvège | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Indonésie | |

| Malaisie | |

| Philippines | |

| Singapour | |

| Vietnam | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Qatar | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de drague | Drague mécanique | |

| Drague hydraulique | ||

| Autres | ||

| Par application | Entretien des chenaux de navigation | |

| Expansion des ports et des havres | ||

| Remblayage terrestre | ||

| Construction d'énergies renouvelables offshore | ||

| Remédiation environnementale | ||

| Construction et exploitation minière (extraction de sable) | ||

| Rétablissement après sinistre et contrôle des inondations | ||

| Par utilisateur final | Agences gouvernementales | |

| Opérateurs portuaires privés | ||

| Entrepreneurs EPC | ||

| Entreprises minières et énergétiques | ||

| Par modèle de propriété | Appartenant aux entrepreneurs | |

| Appartenant aux projets (gouvernement/partenariat public-privé) | ||

| Flotte de location et de crédit-bail | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Vietnam | ||

| Royaume-Uni | ||

| France | ||

| Pays-Bas | ||

| Norvège | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Indonésie | ||

| Malaisie | ||

| Philippines | ||

| Singapour | ||

| Vietnam | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Qatar | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des équipements de dragage en 2025 ?

La taille du marché des équipements de dragage s'élève à 5,8 milliards USD en 2025.

Quelle application se développe le plus rapidement ?

La construction d'énergies renouvelables offshore affiche le TCAC le plus élevé de 9,26 % à mesure que les projets de parcs éoliens et de câbles sous-marins se multiplient.

Pourquoi les dragues hydrauliques sont-elles privilégiées dans les grands projets ?

Leur capacité de pompage continu vers le rivage gère efficacement d'énormes volumes de sédiments, leur conférant une part de marché de 43,32 % en 2024.

Comment la nouvelle législation américaine impacte-t-elle l'investissement dans les flottes ?

La participation fédérale aux coûts de 75 % prévue par la loi sur le développement des ressources en eau réduit le risque des projets, incitant les agences publiques à envisager des dragues appartenant aux projets.

Quelle région mène la croissance jusqu'en 2030 ?

L'Asie-Pacifique est en tête de l'expansion avec un TCAC projeté de 7,82 % porté par la modernisation des ports et les activités de remblayage terrestre.

Dernière mise à jour de la page le: