Taille et parts du marché des équipements de manutention de conteneurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.27 Milliards de dollars |

| Taille du Marché (2031) | 10.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de manutention de conteneurs par Mordor Intelligence

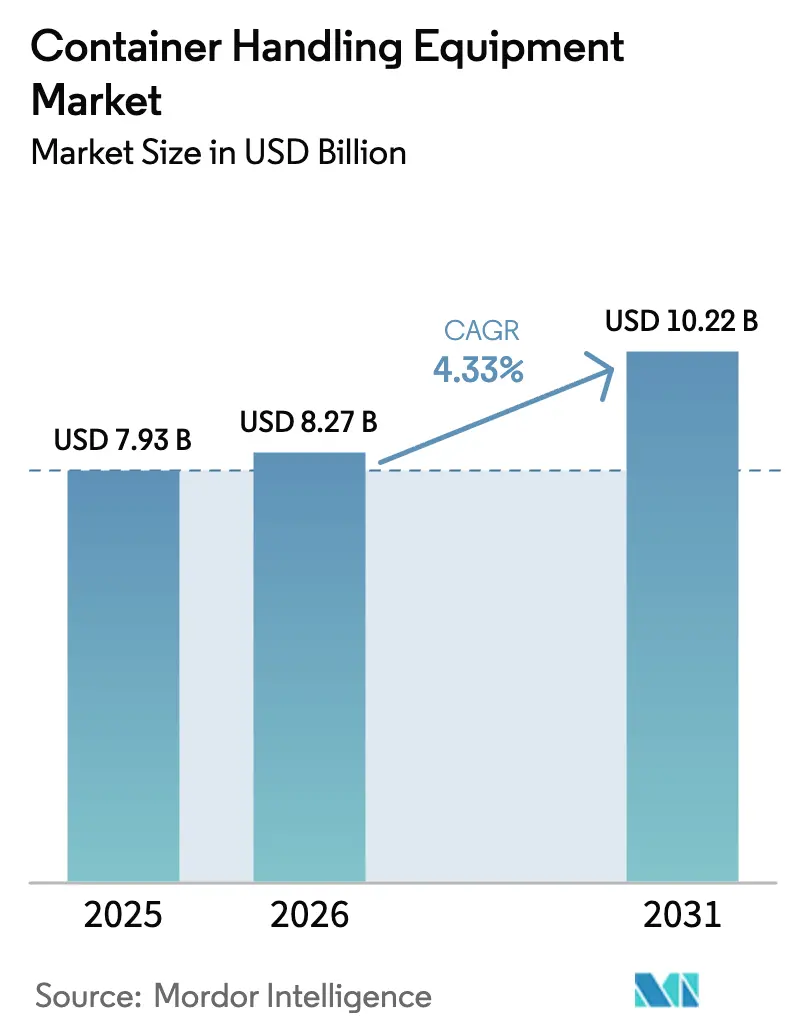

La taille du marché des équipements de manutention de conteneurs devrait passer de 7,93 milliards USD en 2025 à 8,27 milliards USD en 2026 et devrait atteindre 10,22 milliards USD d'ici 2031, avec un TCAC de 4,33 % sur la période 2026-2031. Cette croissance mesurée reflète l'équilibre que les opérateurs cherchent à maintenir entre des mandats de décarbonisation ambitieux et l'intensité capitalistique de l'électrification des flottes. Les propriétaires de terminaux retardent les remplacements généralisés jusqu'à ce que les infrastructures de recharge et les mises à niveau du réseau électrique se concrétisent, tandis que les fournisseurs de technologies se concentrent sur des modernisations modulaires qui minimisent les temps d'arrêt. La région Asie-Pacifique est apparue comme un contributeur important aux revenus, tandis que le segment de la propulsion électrique à batterie connaît une croissance substantielle. Cette tendance souligne que les avancées en matière de technologie de propulsion devraient jouer un rôle plus important dans la définition du prochain cycle d'investissement, surpassant le volume de débit.

Les pressions concurrentielles s'intensifient, les fabricants chinois proposant des prix considérablement inférieurs à ceux de leurs homologues européens pour des spécifications similaires. En réponse, les marques établies privilégient les contrats de service sur le cycle de vie qui englobent la maintenance prédictive, les logiciels de gestion de l'énergie et les garanties de disponibilité. Par ailleurs, les dépôts intérieurs et les cours de triage ferroviaire, traditionnellement éclipsés par les ports maritimes, connaissent désormais une expansion régulière. Cette évolution est portée par les chargeurs qui déplacent les activités de transbordement vers l'intérieur des terres afin d'atténuer la congestion aux portes maritimes.

Principaux enseignements du rapport

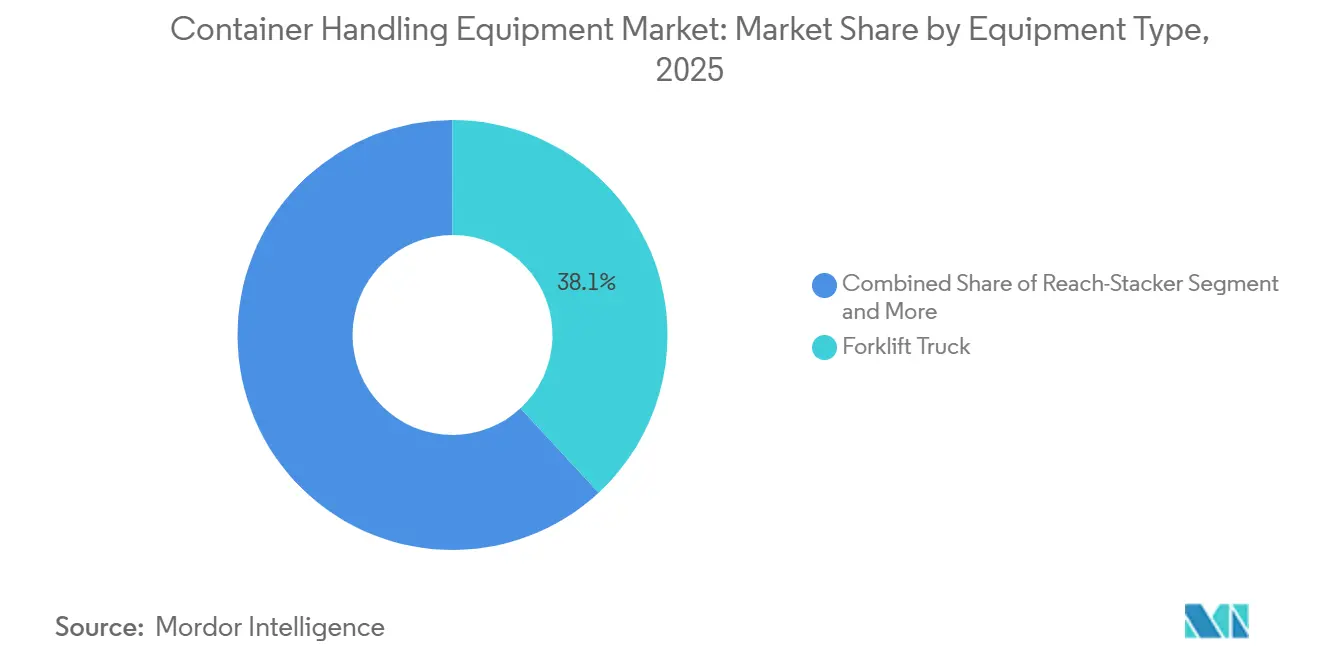

- Par type d'équipement, les chariots élévateurs ont capté 38,12 % des parts du marché des équipements de manutention de conteneurs en 2025, tandis que les véhicules à guidage automatique devraient croître à un TCAC de 10,85 % jusqu'en 2031.

- Par type de propulsion, les unités à motorisation diesel ont maintenu 58,04 % de la taille du marché des équipements de manutention de conteneurs en 2025 ; les unités électriques à batterie progressent à un TCAC de 17,31 % jusqu'en 2031.

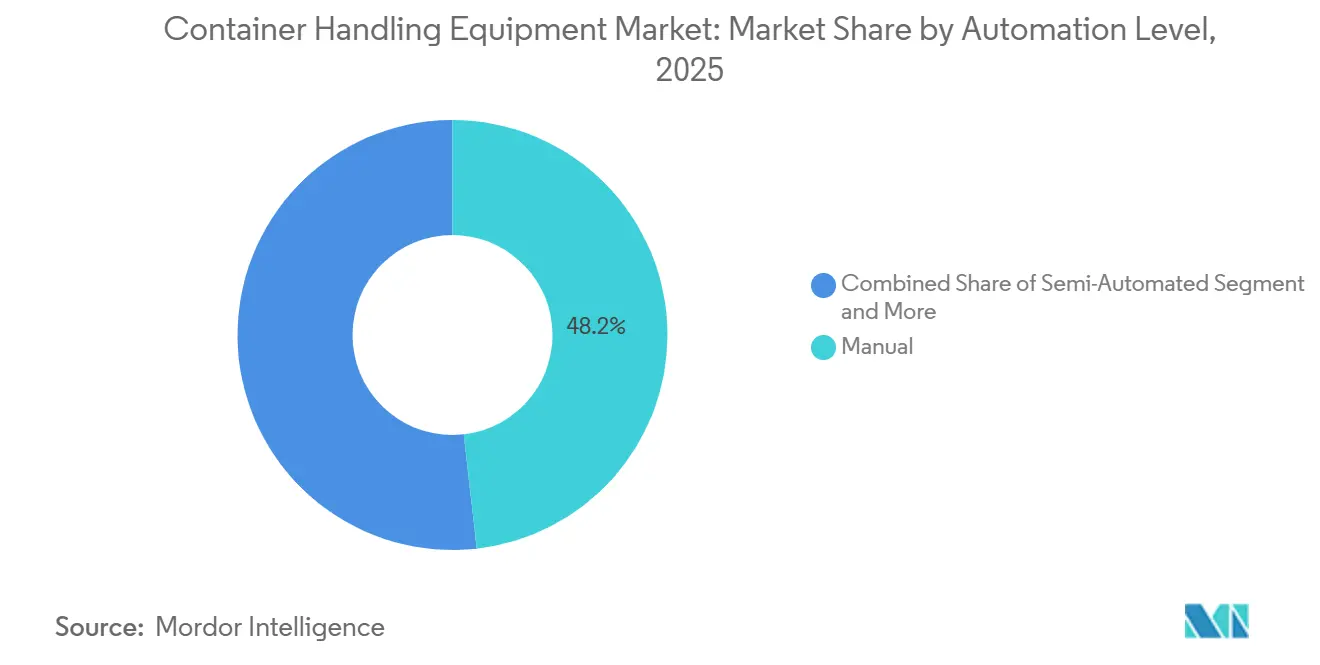

- Par niveau d'automatisation, les systèmes manuels détenaient 48,15 % des parts du marché des équipements de manutention de conteneurs en 2025 ; les configurations entièrement automatisées devraient se développer à un TCAC de 20,14 % jusqu'en 2031.

- Par utilisateur final, les ports maritimes et les terminaux fluviaux ont contribué à hauteur de 73,25 % de la taille du marché des équipements de manutention de conteneurs en 2025, tandis que les dépôts intérieurs et les cours de triage ferroviaire devraient progresser à un TCAC de 8,96 % jusqu'en 2031.

- Par géographie, la région Asie-Pacifique contrôlait 44,22 % de la taille du marché des équipements de manutention de conteneurs en 2025 et devrait progresser à un TCAC de 6,88 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des équipements de manutention de conteneurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Automatisation des opérations de terminal | +1.5% | Cœur Asie-Pacifique, en expansion vers le Moyen-Orient et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Électrification des flottes de manutention de conteneurs | +1.2% | Mondial, avec l'Amérique du Nord et l'UE en tête | Moyen terme (2-4 ans) |

| Expansion mondiale de la capacité portuaire | +0.9% | Mondial, concentré en Asie-Pacifique et au Moyen-Orient | Court terme (≤ 2 ans) |

| Infrastructure de recharge modulaire haute capacité | +0.6% | Amérique du Nord, UE, hubs sélectionnés en Asie-Pacifique | Moyen terme (2-4 ans) |

| Marché secondaire des reach stackers | +0.4% | Mondial, émergent en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Manutentionnaires portuaires à hydrogène | +0.3% | Hubs de l'UE et terminaux sélectionnés au Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Automatisation et numérisation des opérations de terminal

L'installation de Tuas de PSA à Singapour a mis en œuvre des technologies d'automatisation avancées, qui ont considérablement amélioré l'efficacité opérationnelle et réduit les besoins en main-d'œuvre. Les stations d'exploitation à distance de Konecranes à Hambourg permettent à un seul opérateur de gérer simultanément plusieurs grues de quai, améliorant ainsi l'utilisation des grues pendant les quarts de travail hors pointe. Au port de Tianjin, l'intégration de la connectivité 5G assure une coordination précise des transporteurs autonomes, facilitant des opérations de trafic mixte sûres et efficaces. Des superpositions de logiciels intermédiaires de Navis et Kalmar sont utilisées pour moderniser les systèmes d'exploitation de terminaux existants ; cependant, le processus de mise en œuvre nécessite un temps considérable. À l'avenir, l'échange de données standardisé peut réduire les frictions d'intégration ; pour la messagerie relative à l'état et aux événements des équipements de conteneurs, la norme ISO 9897 (CEDEX) définit les codes de communication généraux.

Accent croissant sur l'électrification des flottes de manutention de conteneurs

Les régulateurs resserrent les normes d'émissions, incitant les opérateurs à adopter des flottes électriques à batterie là où le taux d'utilisation est suffisamment élevé pour garantir un retour sur investissement en l'espace d'un cycle commercial. DP World a déployé des véhicules de transfert interne entièrement électriques à Laem Chabang dans le cadre de sa feuille de route de décarbonisation des terminaux ; l'électrification plus large des équipements de terminal est mise en œuvre de manière progressive plutôt que sous forme d'une conversion complète de la flotte. L'Agence de protection de l'environnement des États-Unis a déboursé 411 millions USD en 2024 dans le cadre du Programme pour des ports propres afin de remplacer plusieurs unités diesel d'ici 2027 [1]"Financement du Programme pour des ports propres," Agence de protection de l'environnement des États-Unis, epa.gov. Les terminaux à forte utilisation en Californie et au New Jersey sont en tête de la transition vers les équipements électriques. Dans le même temps, les installations plus petites retardent les investissements en raison des coûts nettement plus élevés des unités électriques par rapport au diesel. APM Terminals Barcelone a considérablement réduit les émissions d'oxydes d'azote sur site après le déploiement de portiques à enjambeur électriques à batterie, bien que l'installation ait nécessité une mise à niveau substantielle du réseau électrique, cofinancée par l'autorité portuaire. Plusieurs ports d'Amérique du Nord et d'Europe ont formé l'Alliance pour les équipements portuaires zéro émission afin de standardiser les protocoles de recharge et de tirer parti des achats groupés de batteries pour réaliser des économies d'échelle.

Expansion de la capacité portuaire et hausse du débit mondial en EVP

Le débit mondial de conteneurs a connu une croissance significative, les expansions de capacité étant principalement concentrées au Moyen-Orient et en Asie du Sud-Est. DP World a étendu son terminal 4 de Jebel Ali, augmentant la capacité et intégrant des technologies d'automatisation avancées. Le port du roi Abdallah en Arabie Saoudite a également augmenté sa capacité, en ajoutant des équipements de pointe pour améliorer l'efficacité opérationnelle. À Singapour, l'accent reste mis sur l'exploitation de l'automatisation pour maximiser la productivité en raison de la disponibilité limitée des terres. À l'inverse, les terminaux aux États-Unis continuent d'accuser un retard dans l'adoption de l'automatisation, se situant nettement derrière les leaders mondiaux comme la Chine, comme l'a noté le Bureau de la responsabilité gouvernementale.

L'infrastructure de recharge modulaire haute capacité accélère le déploiement électrique

La recharge continue d'être un défi majeur pour le marché des équipements de manutention de conteneurs. Au port de Los Angeles, le système modulaire d'ABB combine des chargeurs rapides avec une unité de stockage de batteries, permettant une recharge efficace lors des changements de quart sans entraîner de pénalités de demande supplémentaires. La technologie FastCharge de Kalmar permet une recharge rapide et est désormais utilisée dans plusieurs terminaux à travers le monde. Les chargeurs mobiles de Siemens offrent une adaptabilité, car ils peuvent être déplacés dans les différentes zones du terminal pour s'adapter à l'évolution des configurations de la cour. Cependant, malgré ces avancées technologiques, la recharge haute capacité augmente les coûts globaux du projet, et les frais de demande des services publics ont un impact significatif sur les économies d'exploitation. À Rotterdam, un microréseau pilote qui intègre l'énergie éolienne avec la technologie véhicule-réseau démontre le potentiel de réduction efficace des coûts d'électricité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés, retours lents | -1.1% | Mondial, aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Délais d'approvisionnement en composants volatils | -0.8% | Mondial, concentré en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Goulots d'étranglement du réseau électrique portuaire existant | -0.6% | Amérique du Nord, UE, ports sélectionnés en Asie-Pacifique | Moyen terme (2-4 ans) |

| Complexité de l'intégration des systèmes en site existant | -0.5% | Mondial, grave dans les terminaux avec des systèmes d'exploitation de terminaux existants | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût en capital élevé et longues périodes de retour sur investissement

Les unités électriques à batterie sont nettement plus chères que leurs homologues diesel, l'infrastructure de recharge augmentant encore les budgets des projets. Par exemple, les reach stackers électriques à batterie sont proposés à des prix considérablement plus élevés que les modèles diesel, et les chargeurs rapides ajoutent également des coûts substantiels. Les opérateurs dans les marchés émergents rencontrent des difficultés pour obtenir des financements, car les banques locales restent prudentes quant aux valeurs résiduelles. Cette prudence entraîne des taux de location plus élevés par rapport au diesel. Bien que la loi américaine sur la réduction de l'inflation prévoie des crédits d'impôt à l'investissement, les structures d'équité fiscale associées ont tendance à prolonger les délais des projets [2]"Orientations sur la loi sur la réduction de l'inflation," Département du Trésor des États-Unis, treasury.gov. Les remplacements de batteries, nécessaires après plusieurs années d'utilisation, représentent souvent un coût élevé qui est fréquemment exclu des budgets initiaux. Cette omission peut réduire substantiellement les économies anticipées. Les terminaux plus petits, traitant des volumes de fret moins importants, peinent à répartir efficacement les coûts fixes d'infrastructure. Par conséquent, le diesel continue d'être l'option la plus rentable à moins que les réglementations n'imposent une transition.

Volatilité des délais d'approvisionnement en composants critiques

Les délais de livraison pour les batteries lithium-ion et les semi-conducteurs industriels ont considérablement augmenté, créant des difficultés pour respecter les calendriers de déploiement des équipements avant les échéances des subventions. Les fabricants de batteries se concentrent sur les clients du secteur automobile, ce qui entraîne une disponibilité limitée pour les secteurs industriels. Les fonderies réallouent leurs capacités en s'éloignant des nœuds de semi-conducteurs existants utilisés dans les contrôleurs de moteurs en raison d'une rentabilité plus faible. Les incertitudes tarifaires liées à l'acier chinois entraînent un glissement vers la fabrication locale, mais la création de nouvelles installations implique des périodes de montée en puissance prolongées. La dépendance à des sources uniques pour les moteurs de traction et les onduleurs a causé des retards dans l'exécution de plusieurs commandes importantes. Pour relever ces défis, les opérateurs passent leurs commandes d'équipements beaucoup plus tôt, une stratégie qui sécurise l'approvisionnement mais restreint la flexibilité financière.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : la domination des chariots élévateurs face à la disruption des véhicules à guidage automatique

Les chariots élévateurs représentaient 38,12 % des parts du marché des équipements de manutention de conteneurs en 2025, témoignant de leur polyvalence dans les ports maritimes, les dépôts intérieurs et les entrepôts. Les véhicules à guidage automatique, bien que partant d'une base plus modeste, croissent à un TCAC de 10,85 %, portés par la hausse des coûts de main-d'œuvre et la volonté d'assurer des opérations continues. D'ici le milieu des années 2020, les tracteurs de terminal devraient mener la transition vers l'électrification, les modèles électriques à batterie gagnant une traction significative. En revanche, les reach stackers adoptent l'électrification plus lentement en raison des besoins énergétiques plus élevés de leurs cycles de travail à flèche télescopique par rapport aux chariots élévateurs à mât fixe. Les portiques à enjambeur utilisent de plus en plus des groupes motopropulseurs hybrides diesel-électriques, qui capturent efficacement l'énergie de freinage et offrent des économies de carburant notables sans nécessiter d'infrastructure de recharge.

Le déploiement des véhicules à guidage automatique (VGA) devrait s'étendre à l'échelle mondiale, avec une adoption notable dans les régions clés. Bien que les VGA impliquent des coûts initiaux plus élevés, ils offrent des efficacités opérationnelles en optimisant la densité des cours à conteneurs et en réduisant les temps d'attente des camions. De plus, les grues à portique sur pneumatiques et les grues de quai sont équipées de capacités de téléopération, améliorant leur utilisation pendant les heures creuses. Les grues à portique sur rails entièrement autonomes ont démontré des améliorations significatives en matière de sécurité et des gains d'efficacité opérationnelle. Cependant, les projets de VGA continuent de faire face à des défis liés aux coûts d'infrastructure pour les systèmes de guidage, nécessitant une évaluation minutieuse des coûts à long terme avant la mise en œuvre.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par type de propulsion : la prédominance du diesel face à l'accélération électrique

La propulsion diesel a conservé 58,04 % des parts du marché des équipements de manutention de conteneurs en 2025, reflétant la base installée bien établie et l'infrastructure de ravitaillement omniprésente. Les équipements électriques à batterie devraient se développer à un TCAC de 17,31 % jusqu'en 2031, portés par la baisse des prix des batteries. Les unités hybrides ont capté une part nominale des nouvelles ventes, offrant des gains en matière d'émissions sans nécessiter une infrastructure de recharge complète. L'hydrogène est resté une niche mais est prêt à croître à mesure que la production d'hydrogène vert s'intensifie dans les grands ports hubs.

Dans un avenir proche, l'Agence de protection de l'environnement des États-Unis prévoit de remplacer un nombre significatif d'unités diesel, en se concentrant sur des États clés tels que la Californie, le New Jersey et Washington. Pendant ce temps, les ports européens seront bientôt confrontés à des pénalités pour les unités diesel non conformes, ce qui favorisera une transition vers l'électrification. Bien que le diesel continue de dominer les actifs à forte utilisation — ceux fonctionnant de manière intensive tout au long de l'année — en raison de l'avantage du ravitaillement continu par rapport aux temps d'arrêt pour la recharge, le coût total de possession se transforme. Dans de nombreuses régions, les coûts de l'électricité augmentent par rapport aux prix du diesel.

Par niveau d'automatisation : les opérations manuelles persistent face aux gains de l'automatisation

Les systèmes manuels détenaient 48,15 % des parts du marché des équipements de manutention de conteneurs en 2025, principalement parce que les marchés émergents à forte intensité de main-d'œuvre ont des niveaux de salaires inférieurs au seuil de rentabilité de l'automatisation. Les solutions semi-automatisées ont capté une part significative en ajoutant l'évitement des collisions et le positionnement intelligent sans éliminer les conducteurs. Les configurations entièrement automatisées devraient croître à un TCAC de 20,14 % jusqu'en 2031, notamment en Chine et au Moyen-Orient, où les projets sur site vierge adoptent de plus en plus des opérations sans intervention humaine. La phase IV de Yangshan fonctionne entièrement sans intervention manuelle, atteignant une haute précision de manutention et des coûts d'exploitation réduits.

Les modernisations en site existant sont généralement plus lentes et plus coûteuses à mettre en œuvre. À Hambourg, les grues téléopérées ont considérablement amélioré l'utilisation, mais ont nécessité une personnalisation extensive du système d'exploitation de terminal sur une période prolongée. Aux États-Unis et dans certaines régions européennes, les accords de travail limitent l'étendue de l'automatisation, nécessitant l'utilisation de flottes hybrides et limitant l'adoption immédiate de l'automatisation. Le respect des normes de sécurité ISO 3691-4 entraîne des coûts considérables en raison de la nécessité de capteurs redondants. Cependant, les cours automatisées démontrent des avantages clairs en offrant un débit plus élevé par acre, ce qui devient de plus en plus critique à mesure que la disponibilité des terres à proximité des portes urbaines diminue.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par utilisateur final : les ports maritimes en tête, les dépôts intérieurs en accélération

Les terminaux portuaires maritimes et fluviaux représentaient 73,25 % de la taille du marché des équipements de manutention de conteneurs en 2025, portés par la concentration du commerce international aux portes maritimes. Les dépôts intérieurs et les cours de triage ferroviaire devraient toutefois croître à un TCAC de 8,96 % jusqu'en 2031, les propriétaires de fret cherchant à effectuer des transbordements à proximité des quais et à renforcer la résilience de la chaîne d'approvisionnement. Les stations de fret de conteneurs au service du commerce électronique ont capté une part significative de la demande, en tirant parti des systèmes de stockage haute densité.

Les dépôts intérieurs reliés au rail utilisent des reach stackers électriques et des grues à portique sur pneumatiques pour décharger les trains à double empilage, réduisant les temps de séjour dans les terminaux maritimes de 20 à 30 %. L'acquisition par BNSF Railway de grues à portique électriques pour les sites intermodaux du sud de la Californie démontre le rôle croissant du rail. Les exploitants d'entrepôts privilégient les chariots élévateurs lithium-ion qui permettent une recharge opportuniste, évitant les échanges de batteries qui nécessitent beaucoup d'espace au sol. Le déplacement vers l'intérieur des terres devrait s'accentuer à mesure que la valeur des terrains portuaires et les restrictions urbaines limitent l'expansion sur les quais.

Analyse géographique

La région Asie-Pacifique représentait 44,22 % des parts du marché des équipements de manutention de conteneurs en 2025 et devrait croître à un TCAC de 6,88 % jusqu'en 2031. La Chine à elle seule a traité plus de 220 millions d'EVP de janvier à août 2024 et reproduit le modèle d'automatisation de la phase IV de Yangshan à Qingdao et Tianjin. L'Autorité portuaire Jawaharlal Nehru de l'Inde (JNPA) a déclaré que sa capacité de manutention de conteneurs devrait augmenter à environ 10,4 millions d'EVP d'ici 2027 à mesure que les projets entrent en service. Les hubs d'Asie du Sud-Est, tels que Singapour et Port Klang, utilisent l'automatisation pour compenser le resserrement des marchés du travail. Dans le même temps, le Japon et la Corée du Sud privilégient l'électrification des flottes existantes pour respecter leurs engagements de neutralité carbone.

L'Europe détenait une part notable des revenus de 2025, contrainte par un débit mature et des protections du travail, mais portée par des échéances zéro émission. Rotterdam a traité 13,8 millions d'EVP en 2024 et continue d'électrifier et de piloter des carburants alternatifs parallèlement à des initiatives d'alimentation à quai pour réduire les émissions de CO2 liées au transport maritime d'ici 2030. Le programme de grues téléopérées de Hambourg a amélioré l'utilisation, et Anvers-Bruges investit dans des tracteurs électriques et des portiques automatisés sur rails. Les ports d'Europe du Sud, tels que Valence et Le Pirée, étendent leur capacité pour capter les flux de fabrication délocalisés vers la Méditerranée. L'Amérique du Nord a capté une part significative de la taille du marché des équipements de manutention de conteneurs en 2025. Le port de Los Angeles a reçu une subvention de 411,7 millions USD dans le cadre du Programme pour des ports propres, soutenant le remplacement de près de 425 pièces d'équipements de manutention de fret et l'installation d'environ 300 bornes de recharge (plus d'autres infrastructures de soutien) sur la fenêtre de mise en œuvre[3]. Vancouver et Montréal au Canada se concentrent sur les grues à portique automatisées pour s'intégrer aux corridors ferroviaires transcontinentaux, tandis que les ports mexicains bénéficient des tendances de délocalisation de proximité en provenance des États-Unis.

Le Moyen-Orient et l'Afrique occupaient une position notable sur le marché. Le terminal 4 de Jebel Ali de DP World a considérablement augmenté sa capacité et introduit des équipements automatisés avancés en 2025. Le port du roi Abdallah en Arabie Saoudite a étendu ses opérations, tandis que le terminal à conteneurs du canal de Suez en Égypte a mis en service de nouvelles grues à portique électriques. L'Afrique du Sud, malgré des défis opérationnels, s'est engagée à réaliser des investissements substantiels pour la modernisation des ports. Le port d'Ambarlı en Turquie modernise son infrastructure avec des véhicules à guidage autonome pour améliorer la connectivité le long des corridors Europe-Asie centrale. L'Amérique du Sud détenait également une part modeste du marché. Les principaux ports du Brésil ont été modernisés dans le cadre d'efforts de privatisation. Le port du Callao au Pérou a amélioré son infrastructure avec des grues et des systèmes de portique avancés en 2025. L'Argentine et le Chili adoptent des technologies d'automatisation pour faire face aux défis liés à la main-d'œuvre. Par ailleurs, les restrictions de transit par le canal de Panama, causées par des conditions de sécheresse, ont déplacé la demande vers les terminaux de la côte Pacifique, stimulant les achats d'équipements.

Paysage réglementaire

La réglementation affectant les équipements de manutention de conteneurs se durcit autour de deux thèmes : la sécurité au travail et le contrôle des émissions atmosphériques. Aux États-Unis, les normes de l'OSHA pour les terminaux maritimes et le débardage définissent des exigences opérationnelles et de maintenance. Par exemple, l'OSHA 1917.50 exige que les spreaders de manutention de conteneurs soient soumis à un essai de surcharge (25 % au-dessus de la capacité nominale) avant leur première utilisation et après toute réparation structurelle, ce qui impose une inspection structurée, une documentation des essais et une planification des temps d'arrêt pour les propriétaires de grues et de spreaders.

En matière d'émissions et de conformité technologique, les réglementations étatiques et régionales orientent de plus en plus les achats vers des équipements à faibles émissions ou à zéro émission dans les ports et les cours de triage ferroviaire. Le California Air Resources Board (CARB) administre la réglementation relative aux équipements mobiles de manutention de fret (Mobile Cargo Handling Equipment, 13 CCR 2479) et poursuit son évaluation formelle de la trajectoire vers les objectifs de transition technologique zéro émission dans le cadre de la résolution CARB 17-8 (mentionnée dans les travaux d'évaluation technologique de l'agence publiés en 2026). Le New Jersey Administrative Code 7:27-34 établit des exigences échelonnées pour les moteurs des équipements de manutention de fret alimentés au diesel, avec des jalons par palier (Tier), notamment les moteurs Tier 1 d'ici le 1er mars 2026. Parallèlement, les mises à jour des normes accroissent les exigences de conformité technique pour les OEM : la norme EN 15056:2026 définit les exigences de sécurité relatives aux spreaders interagissant avec les conteneurs de fret ISO, et l'interopérabilité mondiale repose sur des normes ISO relatives aux conteneurs telles que l'ISO 668 et l'ISO 3874, ce qui renforce l'importance de conceptions certifiées et de processus de conformité traçables pour les livraisons internationales.

Analyse de la chaîne de valeur

La chaîne de valeur s'étend des métaux et structures fabriquées en amont, aux sous-systèmes d'électrification et d'automatisation, à la fabrication et à l'assemblage des équipements principaux, jusqu'aux services de mise en service et de cycle de vie en aval. Les principaux intrants amont comprennent les structures en acier, les systèmes hydrauliques, les spreaders et les twistlocks, ainsi que l'électronique de la chaîne de transmission telle que les moteurs de traction, les onduleurs, les semi-conducteurs industriels et les blocs-batteries lithium-ion pour les plateformes électriques à batterie et hybrides. Les OEM et les fournisseurs spécialisés intègrent ces composants dans les engins de manutention de conteneurs (chariots à mât rétractable, portiques de parc, RTG, grues STS, tracteurs de terminal et AGV), puis les livrent via des contrats directs avec les exploitants de terminaux, des partenaires EPC et des autorités portuaires. Les commandes importantes récentes reflètent la nature des projets qui sous-tendent la demande et la nécessité d'une exécution technique et logistique, notamment la commande passée par Liebherr en juin 2026 pour sept grues de quai destinées au Sparrows Point Container Terminal à Baltimore, ainsi que les programmes de fourniture multi-terminaux de RTG de Konecranes.

En aval, la couche de services devient de plus en plus déterminante, les ports privilégiant la disponibilité opérationnelle, la gestion de l'énergie et la maintenance assistée par logiciel plutôt que le prix d'achat initial le plus bas. Cela inclut l'installation et la mise en service, la formation des opérateurs, les dépôts de pièces détachées, les diagnostics à distance et les programmes de rétrofit (électrification, automatisation et opérations à distance) qui maintiennent en fonctionnement les terminaux existants tout en améliorant leurs capacités. La volatilité des délais d'approvisionnement en composants pour les batteries et les semi-conducteurs industriels peut inciter à commander plus tôt et à conclure des accords-cadres, tandis que les efforts de normalisation et les exigences de sécurité (y compris les essais de spreaders et les normes de sécurité actualisées) accroissent la demande de pièces certifiées, d'inspections documentées et de couverture de service assurée par les OEM sur l'ensemble du parc installé.

Paysage concurrentiel

Le marché des équipements de manutention de conteneurs est modérément concentré, Kalmar, Konecranes, ZPMC, Liebherr et SANY fournissant ensemble une part notable des expéditions mondiales en 2025. Les fabricants chinois utilisent des chaînes d'approvisionnement intégrées verticalement pour proposer des prix inférieurs de jusqu'à 30 % à ceux de leurs rivaux européens, forçant les acteurs établis à se différencier par des services sur le cycle de vie.

L'électrification par modernisation est un domaine d'opportunité émergent. Taylor Machine Works propose un kit pour convertir les reach stackers diesel, ciblant les unités nord-américaines et européennes. GAUSSIN propose des tracteurs électriques autonomes avec des échanges de batteries en cinq minutes et dispose de projets pilotes à Dubaï et à Singapour. Les plateformes logicielles deviennent centrales ; Kalmar TLS et Navis N4 se disputent le titre de système d'exploitation pour les terminaux automatisés, faisant écho aux stratégies de plateformes dans les secteurs adjacents. L'activité de dépôt de brevets en matière d'évitement des collisions et d'optimisation de l'énergie a augmenté, menée par Konecranes, ABB et Siemens.

Les revenus sur le cycle de vie dépassent désormais les marges sur le matériel. Les opérateurs exigent des garanties de performance liées à la disponibilité et aux kilowattheures consommés. Les marques chinoises répondent avec des dépôts de pièces sur site, tandis que les entreprises européennes regroupent les diagnostics à distance et l'analyse prédictive. Les assembleurs régionaux maintiennent des positions là où des règles de contenu local s'appliquent, entretenant une fragmentation en dessous du premier niveau.

Leaders du secteur des équipements de manutention de conteneurs

SANY Group

Liebherr Group

Konecranes Oyj

Kalmar Corporation (Cargotec)

Shanghai Zhenhua Heavy Industries Co., Ltd. (ZPMC)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les espaces blancs à court terme se concentrent là où la décarbonation et l'automatisation peuvent être déployées sans reconstruction complète des terminaux. Les tracteurs de terminal, les RTG et d'autres actifs à forte utilisation connaissent des trajectoires d'électrification plus rapides lorsqu'ils sont associés à des solutions modulaires de recharge et de gestion de l'énergie, et les exploitants valident cette approche par des actions à l'échelle de la flotte plutôt que par de simples projets pilotes. Par exemple, DP World a déployé 35 tracteurs de terminal électriques au terminal à conteneurs sud du Jeddah Islamic Ports en juillet 2026, et YILPORT a passé une importante commande multi-pays de 53 RTG E-Hybrid de Konecranes (incluant des unités automatisées) destinés à être déployés dans des terminaux en Europe, en Afrique et en Amérique centrale. Ces initiatives élargissent le marché adressable pour les solutions de recharge, de stockage d'énergie et d'intégration au réseau, qui réduisent l'exposition à la demande de pointe et simplifient les plans de conversion progressive.

L'opportunité d'automatisation s'élargit des méga-terminaux greenfield aux rétrofits de grues et de cours brownfield, où des mises à niveau progressives permettent d'obtenir des gains de sécurité et de productivité sans remplacement complet des équipements. En témoignent le lancement par ABB en mai 2026 de sa solution Waterside Automation pour les grues de quai, ainsi que des déploiements au niveau des terminaux, tels que les grues à conteneurs entièrement automatisées d'Adani Ports à Vizhinjam (avec ABB), annoncées en juin 2026. Une demande parallèle se développe pour des kits d'opération à distance et des programmes de modernisation qui prolongent la durée de vie utile des flottes de grues existantes tout en respectant des contraintes de sécurité et d'émissions plus strictes. Cet environnement favorise des modèles économiques associant matériel, systèmes de contrôle, intégration logicielle et contrats de service pluriannuels, en particulier pour les terminaux qui doivent équilibrer les contraintes de dépenses d'investissement avec les échéances de conformité et les exigences de débit.

Développements récents du secteur

- Juillet 2026 : Konecranes a conclu un accord pour acquérir une participation de 70 % dans Mitsubishi Electric FA Industrial Products afin d'étendre sa présence au Japon. Cette opération renforce l'accès à des capacités locales et élargit la couverture de service pour les équipements installés, soutenant les revenus liés au cycle de vie, à la disponibilité opérationnelle et à la modernisation.

- Juin 2026 : Liebherr a obtenu une commande de sept grues de quai pour le Sparrows Point Container Terminal à Baltimore, aux États-Unis. Ce contrat renforce la demande pour des grues de quai de grande capacité en Amérique du Nord et ajoute une base installée significative qui génère généralement une activité de mise en service et de maintenance à long terme.

- Octobre 2025 : Konecranes a dévoilé le portique à conteneurs à pile à combustible hydrogène Noell lors de TOC Americas. Cette présentation marque une impulsion plus large vers des équipements portuaires prêts pour l'hydrogène sur le marché.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre les revenus générés par les équipements utilisés pour lever, déplacer, empiler et positionner les conteneurs ISO dans les ports, terminaux, dépôts et cours intermodales, mesurés en tant que ventes d'équipements et livraisons installées, en USD.

Exclusions du périmètre : les logiciels et systèmes d'automatisation autonomes qui ne sont pas vendus avec un équipement physique de levage de conteneurs sont exclus.

Aperçu de la segmentation

- Par type d'équipement

- Chariot élévateur

- Reach stacker

- Portique à enjambeur

- Grue à portique sur pneumatiques

- Grue de quai

- Véhicule à guidage automatique (VGA)

- Tracteur de terminal / camion de cour

- Par type de propulsion

- Diesel

- Hybride

- Électrique à batterie

- Pile à combustible hydrogène

- Autres (essence, GPL, etc.)

- Par niveau d'automatisation

- Manuel

- Semi-automatisé

- Entièrement automatisé

- Par utilisateur final

- Terminaux portuaires maritimes et fluviaux

- Dépôts intérieurs de conteneurs / cours de triage ferroviaire

- Stations de fret de conteneurs et entrepôts

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays-Bas

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Turquie

- Arabie Saoudite

- Émirats arabes unis

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous avons commencé par établir une base factuelle sur les flux de conteneurs, l'activité portuaire et les cycles de remplacement des équipements, puis avons déterminé comment ceux-ci se traduisent en achats pour les terminaux et les nœuds intérieurs. Des sources publiques ont permis d'ancrer le contexte de la demande et le cadre réglementaire, notamment les indicateurs de commerce maritime et d'escales portuaires de l'UNCTAD, les séries logistiques et commerciales de la Banque mondiale, les statistiques de transport de l'OCDE et les statistiques annuelles des autorités portuaires nationales, lorsqu'elles étaient disponibles. Nous avons également examiné les documents de l'IAPH et les orientations en matière de sécurité ou d'émissions d'agences telles que l'OMI afin de comprendre les contraintes opérationnelles qui influencent les décisions d'achat.

Pour relier la demande aux revenus des fournisseurs, nous avons examiné les documents déposés par les entreprises, les présentations aux investisseurs, les brochures produits et une couverture médiatique sectorielle fiable sur les mises à niveau de flottes et les nouveaux projets de terminaux. Le cas échéant, des abonnements payants couvrant les données financières des entreprises et l'actualité ont permis de vérifier les répartitions de revenus, et des bases de données de brevets ont été utilisées pour suivre l'évolution des fonctionnalités d'électrification et d'automatisation. Cette liste de recherche documentaire est indicative, et d'autres sources ont été utilisées tout au long de la collecte des données, de la validation et de la clarification.

Entretiens et enquêtes primaires

Nos travaux primaires se sont concentrés sur des entretiens et de courtes enquêtes auprès de responsables des opérations portuaires et terminales, d'équipes de maintenance de flottes, de distributeurs d'équipements et de gestionnaires de cours logistiques dans les principaux corridors commerciaux. Nous avons utilisé ces échanges pour confirmer les déclencheurs d'achat, le calendrier de remplacement habituel et la manière dont les prix varient selon la classe d'équipement, le choix de la chaîne de transmission et le cycle d'utilisation, puis avons comblé les lacunes constatées dans les données publiques.

Répartition des répondants aux travaux de terrain de la recherche primaire

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 35 % | Dirigeants (CXO) : 14 % | APAC : 42 % |

| Rang intermédiaire : 46 % | Responsables fonctionnels/d'unité : 30 % | EMEA : 36 % |

| Acteurs plus petits : 19 % | Managers : 56 % | Amériques : 22 % |

Dimensionnement et prévisions du marché

Le dimensionnement a été établi selon une logique descendante, où le débit de conteneurs et l'activité des cours sont convertis en un bassin de demande d'équipement adressable, puis traduits en revenus à l'aide des comportements observés en matière de tarification et de remplacement. Les principales données d'entrée comprenaient la croissance du débit en EVP dans les principaux points d'entrée, la part des conteneurs traités par les dépôts intérieurs et les cours ferroviaires, l'âge de remplacement habituel des flottes d'équipements lourds de manutention, le déplacement du mix vers les unités électriques et hybrides, ainsi que les fourchettes de prix de vente moyens par type d'équipement et capacité de levage. Après la combinaison de ces signaux, le total final du marché a été obtenu, avec des ajustements pour le calendrier d'achat régional et l'irrégularité liée aux projets.

Nous avons ensuite effectué des vérifications ascendantes sélectives afin de garantir la cohérence des totaux, notamment des agrégations de revenus des fournisseurs à partir de communications publiques, des estimations de PVM échantillonnées multipliées par les expéditions unitaires estimées par grande région, et des contrôles de canal auprès des distributeurs et prestataires de services. Lorsque la visibilité des expéditions était incomplète, les lacunes ont été comblées à l'aide de ratios proxy liés au débit et à l'intensité de la flotte, puis vérifiées lors des entretiens primaires. Pour les prévisions, une analyse de scénarios a été appliquée aux cycles de dépenses d'investissement portuaires, au rythme d'adoption de l'électrification et à la variabilité de la croissance commerciale, et les pondérations des scénarios ont été ajustées en fonction de ce que les répondants ont décrit comme la trajectoire d'approvisionnement la plus probable.

Validation des données et cycle de mise à jour

Nous validons les résultats en comparant la tendance de revenus modélisée à des signaux indépendants tels que les annonces d'expansion portuaire, les plans d'investissement en automatisation de terminaux et les évolutions observées du mix de motorisation des flottes. Toute hausse brutale est examinée pour détecter des erreurs de saisie de données, des effets ponctuels liés à des projets et des décalages de conversion de devises, puis les hypothèses sont revues avant validation finale. Un second examen par un analyste est effectué pour confirmer que les données d'entrée, les calculs et la logique sont cohérents entre les régions et les années.

Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des perturbations commerciales majeures, de grands projets de construction de terminaux ou des changements réglementaires accélérant l'électrification des équipements. Avant la livraison, une vérification finale est effectuée afin que les clients reçoivent la vision la plus actuelle disponible à ce moment-là.

Dimensionnement du marché des équipements de manutention de conteneurs par Mordor Intelligence comparé à d'autres estimations publiées

Les tailles de marché publiées pour les équipements de manutention de conteneurs peuvent varier même lorsque le sujet semble identique, car les chercheurs définissent souvent différemment ce qui constitue un revenu d'équipement et quels utilisateurs finaux sont inclus. Les écarts proviennent également de la manière dont la tarification est traitée dans le temps, de la manière dont les dépenses d'investissement portuaires cycliques sont prises en compte, et du fait que la manutention intérieure soit ou non intégrée aux terminaux maritimes.

Le tableau de référence montre un écart principalement expliqué par le périmètre et la logique tarifaire. Dans le modèle de Mordor Intelligence, le total est construit à partir des terminaux portuaires ainsi que des dépôts intérieurs et des cours intermodales, avec un décompte des revenus limité aux équipements et des prix ajustés par classe d'équipement plutôt que par un PVM unique combiné.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 8,27 milliards d'USD (2026) | |

| Revue commerciale A | 7,99 milliards d'USD (2024) | Limite souvent la couverture aux achats d'équipements de terminaux maritimes et peut ne pas inclure pleinement les dépôts intérieurs et la manutention en cours ferroviaires, ce qui réduit le bassin de demande adressable au cours des années d'expansion intermodale. |

| Éditeur sectoriel B | 10,26 milliards d'USD (2025) | Utilise une définition plus large pouvant intégrer des équipements de manutention de matériaux adjacents et applique une tarification combinée plus élevée, ce qui peut accroître les totaux lorsque la progression des PVM n'est pas séparée entre grues, chariots et portiques. |

En examinant conjointement les trois chiffres, le principal constat est que le périmètre et la rigueur tarifaire expliquent la majeure partie de l'écart, et non un désaccord sur la croissance commerciale. En reliant la demande au débit et à l'intensité de la flotte, puis en vérifiant le résultat par rapport aux signaux des fournisseurs et au comportement d'achat réel, notre estimation reste traçable à des variables claires et à des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la valeur mondiale projetée des équipements de manutention de conteneurs d'ici 2031 ?

Le secteur devrait atteindre 10,22 milliards USD d'ici 2031, contre 8,27 milliards USD en 2026.

Quelle technologie de propulsion connaît la croissance la plus rapide dans les terminaux à conteneurs ?

Les équipements électriques à batterie se développent à un TCAC de 17,31 % jusqu'en 2031, portés par la convergence de la baisse des prix des batteries et des mandats d'émissions.

Pourquoi les dépôts intérieurs de conteneurs connaissent-ils une demande croissante en équipements ?

Les stratégies de transbordement à proximité des quais déplacent les boîtes loin des ports maritimes congestionnés, poussant la demande en équipements pour les dépôts intérieurs et les cours de triage ferroviaire à un TCAC de 8,96 % jusqu'en 2031.

Comment les ports surmontent-ils les contraintes de capacité du réseau électrique pour l'électrification ?

Les terminaux associent des chargeurs rapides à un stockage de batteries sur site ou à des microréseaux, réduisant les frais de pointe de demande et évitant des mises à niveau des services publics sur plusieurs années.

Dernière mise à jour de la page le: