Taille et Part du Marché des Équipements de Construction Compacts

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

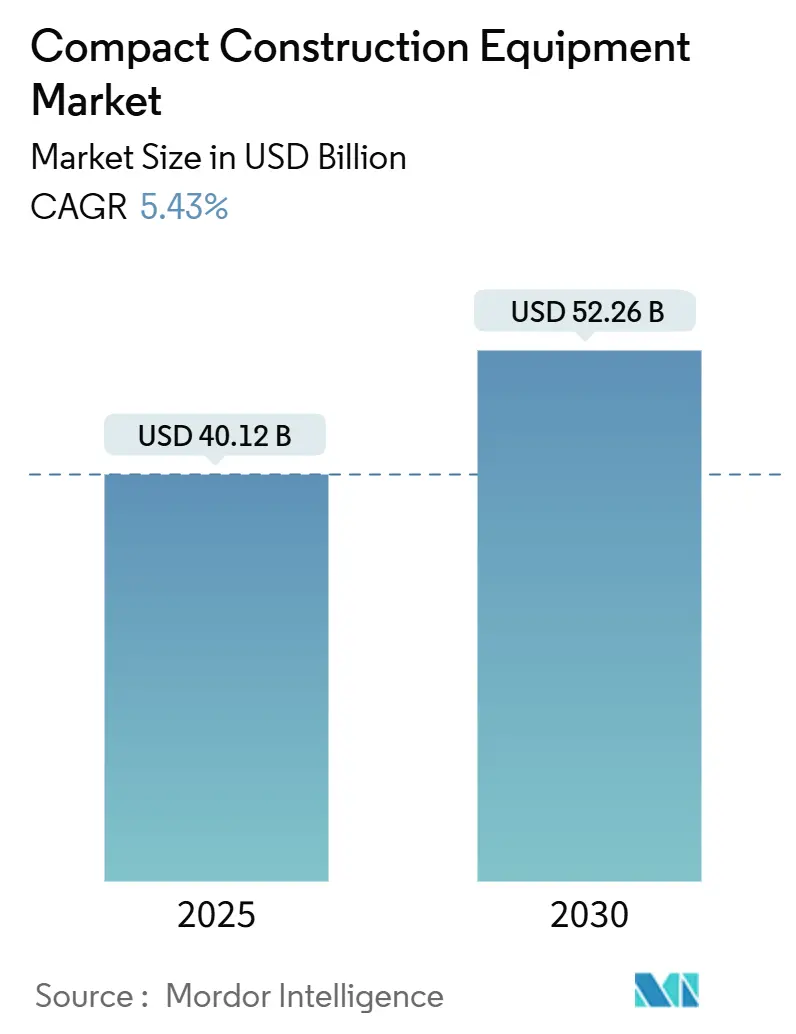

| Taille du Marché (2025) | 40.12 Milliards de dollars |

| Taille du Marché (2030) | 52.26 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.43% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Équipements de Construction Compacts par Mordor Intelligence

La taille du marché des équipements de construction compacts a atteint 40,12 milliards USD en 2025 et devrait atteindre 52,26 milliards USD d'ici 2030, progressant à un TCAC de 5,43 % sur la période. L'essor des projets de réaménagement urbain favorise les machines de moins de 13 tonnes, tandis que les réglementations sur les émissions accélèrent l'adoption des engins électriques à batterie. La forte pénétration de la location, notamment pour les flottes de moins de 10 tonnes, maintient un taux d'utilisation élevé et raccourcit les cycles de renouvellement. Le déploiement rapide de la télématique améliore la disponibilité des machines et pallie les pénuries d'opérateurs grâce à la maintenance prédictive. Conjuguées, ces forces génèrent une demande soutenue, même lorsque les catégories d'équipements lourds traditionnels arrivent à maturité.

Points Clés du Rapport

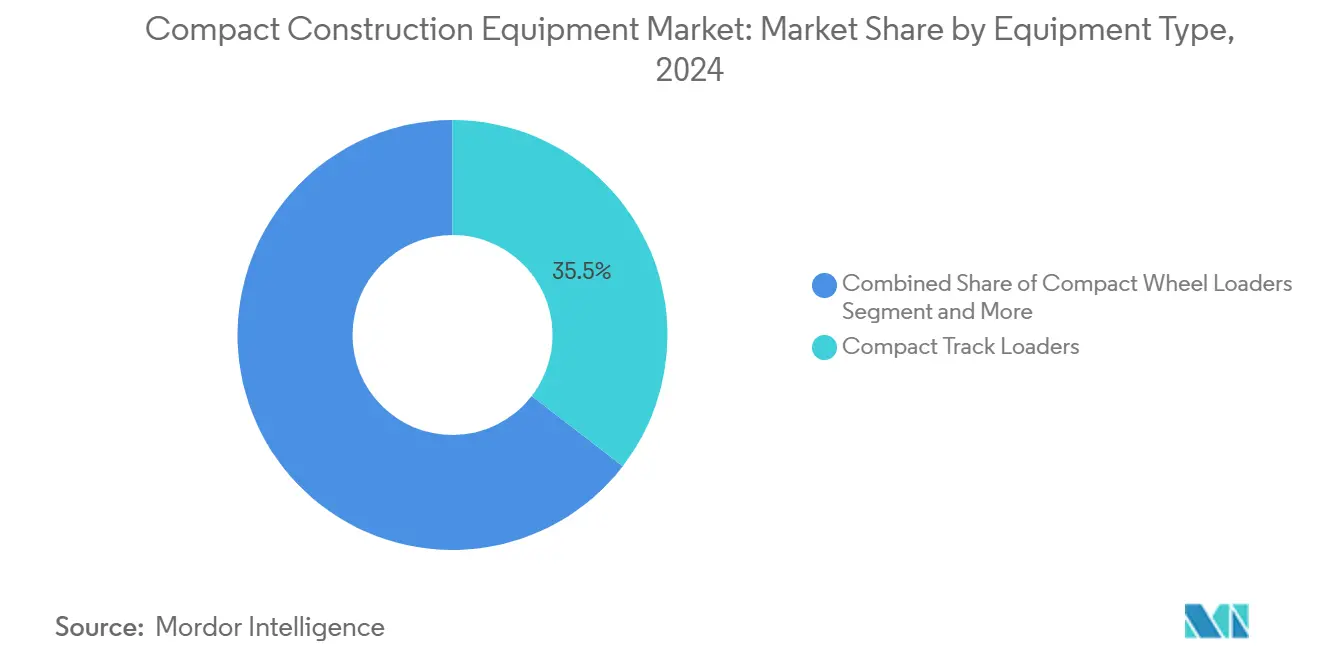

- Par type d'équipement, les chargeuses compactes sur chenilles ont dominé avec 35,45 % de la part du marché des équipements de construction compacts en 2024 ; les excavatrices compactes devraient croître à un TCAC de 10,48 % jusqu'en 2030.

- Par poids en service, la classe 2 à 5 tonnes représentait 47,96 % de la taille du marché des équipements de construction compacts en 2024, tandis que la catégorie de moins de 2 tonnes devrait progresser à un TCAC de 7,59 % jusqu'en 2030.

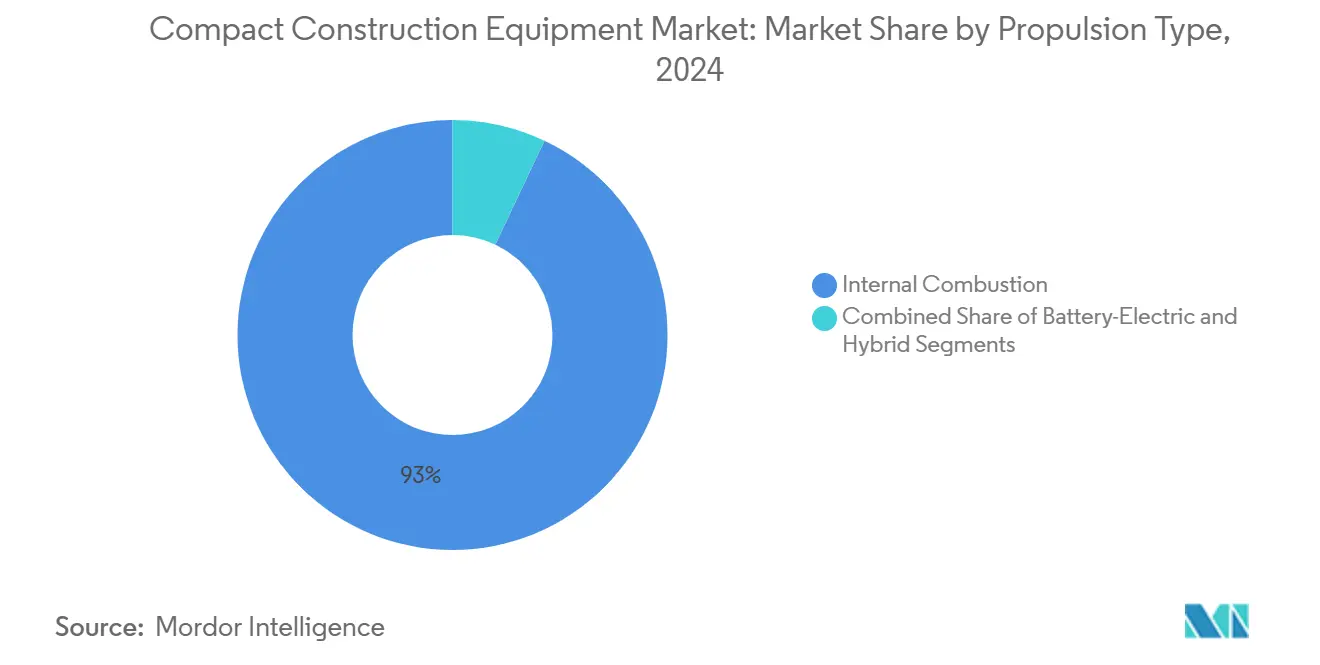

- Par type de propulsion, les moteurs à combustion interne représentaient 92,96 % de la taille du marché des équipements de construction compacts en 2024, mais les unités électriques à batterie devraient connaître une forte croissance à un TCAC de 14,97 %.

- Par secteur d'utilisation final, la construction résidentielle détenait une part de 29,19 % de la taille du marché des équipements de construction compacts en 2024 ; les services publics et l'énergie affichent la croissance la plus rapide à un TCAC de 6,68 %.

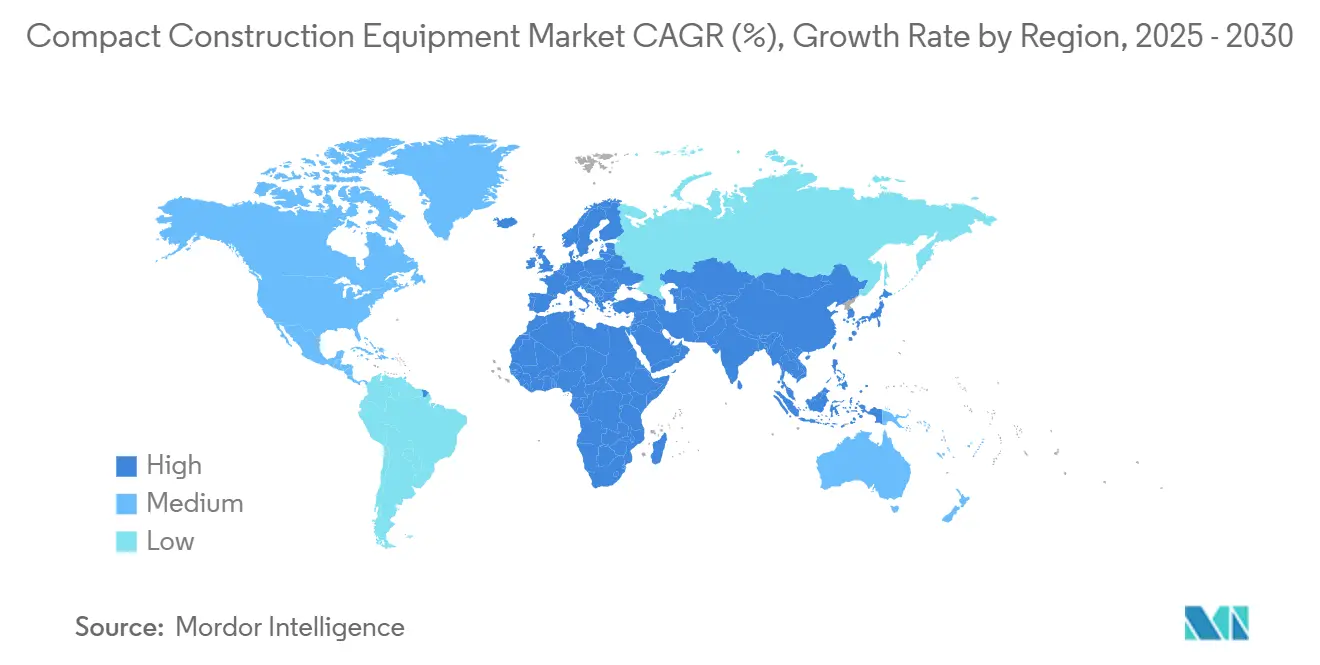

- Par géographie, l'Amérique du Nord a capté 46,92 % de la part de marché en 2024, tandis que l'Europe devrait être la région à la croissance la plus rapide avec un TCAC de 6,95 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Équipements de Construction Compacts

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Projets Rapides de Réaménagement Urbain | +1.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Adoption des Machines Électriques à Batterie | +1.1% | Europe et Amérique du Nord, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Transition vers les Chargeuses Compactes sur Chenilles | +0.8% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Expansion des Réseaux de Location | +0.7% | Mondial, porté par l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Télématique Assistée par l'IA | +0.6% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2 à 4 ans) |

| Petits Projets d'Énergie Renouvelable | +0.4% | Mondial, concentré en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Projets Rapides de Réaménagement Urbain Stimulent la Demande d'Équipements Compacts

La réhabilitation urbaine réduit l'emprise des chantiers, rendant la maniabilité essentielle. Les excavatrices de moins de 5 tonnes et les chargeuses compactes sur chenilles offrent la précision nécessaire sans dépasser les limites sonores. Les entrepreneurs signalent moins d'arrêts car les machines plus petites naviguent dans les ruelles étroites inaccessibles aux équipements plus grands. Les pénuries de main-d'œuvre renforcent la valeur des unités compactes polyvalentes, permettant à un seul opérateur d'accomplir des tâches diverses. Les constructeurs américains ont besoin de 439 000 travailleurs supplémentaires en 2025, renforçant le recours aux machines plus petites et productives[1]« ABC prévoit 439 000 nouveaux travailleurs nets dans la construction nécessaires en 2025 », personnel d'Equipment World, equipmentworld.com.

Adoption des Machines Compactes Électriques à Batterie Motivée par les Émissions

Les règles de la norme Stage V en Europe et les politiques de construction propre de la Californie imposent des limites strictes aux émissions à l'échappement. Les excavatrices électriques à batterie atteignent désormais des cycles de travail de 6 à 8 heures et peuvent se recharger rapidement en moins de deux heures, permettant un fonctionnement sur un poste complet dans les centres urbains. Singapour finance une part importante des coûts d'achat pour les modèles électriques approuvés, réduisant l'écart de prix[2]« Programme de subvention pour les excavatrices électriques », Gouvernement de Singapour, gobusiness.gov.sg. Les entrepreneurs bénéficient d'autorisations de travail nocturne car les unités électriques réduisent le bruit à 70 dB ou moins.

Transition des Entrepreneurs des Chargeuses Compactes sur Chenilles vers les Chargeuses Compactes Articulées

Les entrepreneurs choisissent de plus en plus les chargeuses compactes sur chenilles plutôt que les chargeuses compactes articulées en raison de leur meilleure stabilité et de leur impact réduit sur le sol, notamment sur les terrains meubles ou irréguliers. Cela les rend idéales pour des travaux tels que l'aménagement paysager et les travaux de voirie, où il est important de minimiser les dommages en surface. Les chargeuses sur chenilles gèrent également plus efficacement les accessoires plus lourds, ajoutant à leur polyvalence sur le chantier. Les systèmes à changement rapide facilitent la transition des opérateurs entre les tâches sans délais, améliorant l'efficacité globale. Cette transition reflète une tendance plus large vers des équipements offrant à la fois performance et adaptabilité dans des conditions variées.

Expansion des Réseaux de Location Axés sur les Machines de Moins de 10 Tonnes

Le marché de la location se concentre de plus en plus sur les équipements compacts, notamment les machines de moins de 10 tonnes, car les entrepreneurs recherchent des solutions flexibles adaptées à des délais de projet plus courts et à des tâches spécialisées. La location permet d'accéder aux dernières technologies sans la charge financière de la propriété, ce qui en fait un choix pratique pour de nombreuses entreprises. Les grandes sociétés de location élargissent leurs flottes et leur couverture géographique pour répondre à la demande croissante, en consolidant les actifs pour une meilleure efficacité. Cette évolution reflète des changements plus larges dans l'économie de la construction, où l'agilité et la maîtrise des coûts sont essentielles. Malgré la pression concurrentielle, la croissance de la location reste forte, signalant un intérêt continu pour les solutions d'équipements compacts.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé des Véhicules Électriques à Batterie | -0.9% | Mondial, plus prononcé dans les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Pénurie d'Opérateurs Qualifiés | -0.5% | Mondial, aiguë en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Tension sur l'Approvisionnement en Cellules de Batteries LFP | -0.3% | Mondial, chaîne d'approvisionnement concentrée en Asie | Court terme (≤ 2 ans) |

| Contraintes d'Alimentation Électrique du Réseau | -0.2% | Mondial, particulièrement sur les chantiers éloignés ou ruraux | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût Initial Élevé des Variantes Électriques à Batterie

Les équipements compacts électriques à batterie se heurtent encore à un obstacle majeur à l'adoption en raison de leur coût initial élevé — généralement 40 à 60 % supérieur aux alternatives diesel. Cette prime est largement due aux batteries lithium-ion coûteuses, à l'électronique spécialisée et à une échelle de production limitée. Bien que les modèles électriques offrent des coûts d'exploitation plus faibles sur la durée, leur viabilité économique dépend fortement des modes d'utilisation — les environnements urbains à forte utilisation tendent à justifier l'investissement plus rapidement que les scénarios ruraux à faible utilisation. La chargeuse-pelleteuse 580 EV de Case Construction illustre le potentiel, mais les acheteurs doivent évaluer soigneusement le coût total de possession. Les incitations gouvernementales et les programmes de financement, comme la subvention de 70 % de Singapour pour les excavatrices électriques, sont essentiels pour combler l'écart d'accessibilité et accélérer l'adoption.

Pénurie d'Opérateurs Qualifiés d'Équipements Compacts

Le secteur de la construction fait face à une grave pénurie d'opérateurs d'équipements qualifiés, ce qui ralentit les délais des projets et limite l'utilisation des machines compactes. Ce problème est particulièrement difficile dans les catégories d'équipements compacts, où les opérateurs doivent être polyvalents sur différentes machines et accessoires, rendant la formation plus complexe. Avec de nombreux opérateurs expérimentés approchant de la retraite et peu de nouveaux entrants rejoignant le secteur, le vivier de talents se réduit. La hausse des salaires reflète le déséquilibre entre l'offre et la demande, poussant les entreprises à explorer les technologies d'automatisation et de téléopération. Bien que des solutions comme la formation par simulation émergent, leur adoption reste limitée en raison des coûts et de l'acceptation des utilisateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Équipement : La Polyvalence Stimule la Progression des Excavatrices

Les chargeuses compactes sur chenilles conservent 35,45 % de la part du marché des équipements de construction compacts en 2024 grâce aux accessoires polyvalents et à la faible pression au sol. Les excavatrices compactes affichent le TCAC le plus rapide à 10,48 %, portées par les travaux de tranchées pour les réseaux et les travaux de fondation dans les centres urbains denses. Leur rayon de rotation de queue inférieur à 1,5 mètre permet les réparations de voirie sans fermeture de voie. Les dépôts de location privilégient ces deux catégories, représentant plus de la moitié du chiffre d'affaires annuel de la taille du marché des équipements de construction compacts. La demande de chargeuses compactes sur roues reste stable dans les cours de granulats et les centres de recyclage, où la capacité du godet prime sur la précision de creusement.

Les chariots élévateurs répondent aux besoins de manutention verticale des matériaux sur les projets à usage mixte, une tâche de niche mais essentielle. Les nacelles à ciseaux répondent aux besoins d'accès en hauteur pour la maintenance et l'aménagement des bâtiments. Les variantes électriques gagnent du terrain en premier lieu dans les excavatrices, où les cycles de travail correspondent à la technologie actuelle des batteries. La conception du châssis inférieur étanche des chargeuses compactes sur chenilles réduit la fréquence de maintenance, un avantage clé pour la location. Les options hydrauliques à haut débit prennent en charge les souffleurs à neige et les accessoires de raboteuse à froid, élargissant l'utilisation saisonnière.

Par Poids en Service : Les Machines de Moins de 2 Tonnes Trouvent leur Place en Milieu Urbain

La tranche 2 à 5 tonnes contribue à 47,96 % du chiffre d'affaires 2024, reflétant son équilibre entre capacité de levage et portabilité sur remorque. Les entrepreneurs déplacent ces unités entre les chantiers avec des camionnettes standard, réduisant les frais de transport. Les modèles de moins de 2 tonnes affichent un TCAC de 7,59 %, servant aux excavations de piscines en arrière-cour et aux travaux de sous-sol inaccessibles aux équipements plus grands. Leur faible encombrement répond aux réglementations routières européennes qui limitent les charges par essieu dans les quartiers historiques.

Les machines pesant entre 5 et 8 tonnes s'attaquent aux tranchées de réseaux plus profondes et aux petites réparations de ponts où les marges de puissance sont importantes. La classe 8 à 13 tonnes frôle le territoire des machines de taille moyenne mais reste dans la définition compacte selon certains régimes réglementaires. La consommation de carburant augmente fortement au-delà de 8 tonnes, suscitant un intérêt pour les systèmes hybrides qui récupèrent l'énergie de rotation. Les unités de moins de 2 tonnes intègrent souvent des châssis inférieurs rétractables pour passer par des ouvertures de 76 cm, permettant les tâches de démolition intérieure.

Par Type de Propulsion : L'Élan Électrique se Renforce

Les moteurs à combustion interne ont généré 92,96 % de la valeur 2024, mais les unités électriques à batterie progressent rapidement à un TCAC de 14,97 %. Les systèmes de propulsion électrique à batterie gagnent en dynamisme sur le marché des équipements de construction, bien que les moteurs à combustion interne traditionnels dominent encore. La croissance des options électriques est alimentée par des réglementations sur les émissions plus strictes, la baisse des coûts des batteries et les améliorations du stockage d'énergie qui rendent les machines électriques plus viables pour une utilisation sur une journée complète. Les batteries au lithium fer phosphate deviennent le choix privilégié en raison de leur sécurité et de leur durabilité, bien que les défis de la chaîne d'approvisionnement causent des retards.

Les moteurs à combustion interne continuent d'être privilégiés pour les applications exigeantes et les chantiers éloignés où les options de recharge sont limitées. Les systèmes hybrides offrent un compromis, réduisant les émissions et la consommation de carburant sans dépendre entièrement des batteries. L'infrastructure de recharge est en retard par rapport à la disponibilité des équipements, mais des systèmes de batteries mobiles émergent comme solutions créatives pour les sites hors réseau. Les incitations gouvernementales contribuent à accélérer la transition en rendant les équipements électriques plus accessibles financièrement.

Par Secteur d'Utilisation Final : La Construction Résidentielle Stimule la Demande

La construction résidentielle détenait une part de marché de 29,19 % en 2024, portée par les projets de réaménagement et de rénovation où les excavatrices de moins de 5 tonnes et les chargeuses compactes sur chenilles peuvent travailler dans des espaces restreints et dans le respect des limites sonores. Les constructeurs privilégient les hydrauliques à attache rapide et les accessoires polyvalents (tarières, trancheuses, brise-roches) pour compresser les séquences de tâches et réduire les dépendances aux sous-traitants. Les mini-engins électriques à batterie gagnent des parts dans les quartiers urbains grâce aux faibles émissions et aux autorisations de travail en soirée et de nuit, tandis que la télématique aide les petits entrepreneurs à suivre l'utilisation et la maintenance préventive. Les flottes de location restent le principal mode d'accès pour les particuliers et les petits constructeurs, maintenant des cycles de renouvellement courts et assurant la disponibilité pendant les saisons de pointe.

Les secteurs des services publics et de l'énergie, en croissance à un TCAC de 6,68 %, deviennent rapidement des moteurs clés de la demande d'équipements compacts, notamment pour les projets d'énergie renouvelable comme les installations solaires et éoliennes. Ces travaux nécessitent souvent des machines capables d'opérer sur des terrains sensibles avec un minimum de perturbations, faisant des équipements compacts à faible impact le choix privilégié. La construction résidentielle continue également d'être un marché majeur, les machines compactes étant bien adaptées aux espaces restreints et aux projets de plus petite envergure comme les logements accessoires. L'accent croissant sur la durabilité et la gestion efficace des chantiers pousse les entrepreneurs à adopter des équipements polyvalents répondant à la fois aux besoins environnementaux et opérationnels.

Analyse Géographique

L'Amérique du Nord a généré 46,92 % du chiffre d'affaires 2024, soutenue par les mises en chantier résidentielles et le renouvellement des infrastructures ciblant les réseaux d'eau, d'électricité et de haut débit. Les financements fédéraux soutiennent la demande d'excavatrices de moins de 5 tonnes qui minimisent les perturbations de la voirie. Les États-Unis représentent les trois quarts des ventes régionales, tandis que le Canada bénéficie de projets de ressources utilisant des chargeuses compactes sur chenilles sur terrain meuble. Les expansions d'usines au Mexique stimulent l'adoption de chariots élévateurs et de nacelles à ciseaux, bien que la croissance globale soit en retrait.

L'Europe enregistre le TCAC le plus rapide à 6,95 % jusqu'en 2030, rebondissant après un repli en 2024 lorsque les ventes de mini-excavatrices ont chuté significativement. Les mandats sur les émissions resserrent les cycles de renouvellement des flottes, stimulant la pénétration électrique d'ici 2027. L'Allemagne investit dans les réseaux d'énergie renouvelable, nécessitant des équipements de tranchée à faible emprise. Les programmes de régénération urbaine du Royaume-Uni spécifient des machines compactes pour protéger les bâtiments patrimoniaux. La Scandinavie pilote des chargeuses compactes autonomes pour le déneigement, reflétant les pénuries de main-d'œuvre.

L'Asie-Pacifique présente une dynamique contrastée. La Chine est en tête des livraisons mondiales d'équipements électriques. La croissance intérieure se stabilise mais les commandes à l'exportation augmentent, les équipementiers chinois ciblant les marchés émergents avec des mini-engins électriques compétitifs en termes de coûts. L'Inde maintient une expansion à deux chiffres sur les chantiers de métro et d'autoroutes. Le Japon modernise ses réseaux vieillissants avec des excavatrices électriques à faible bruit adaptées aux quartiers denses. Les nations d'Asie du Sud-Est expérimentent des stations d'échange de batteries sur les chantiers urbains, en préparation de déploiements plus larges.

Paysage Concurrentiel

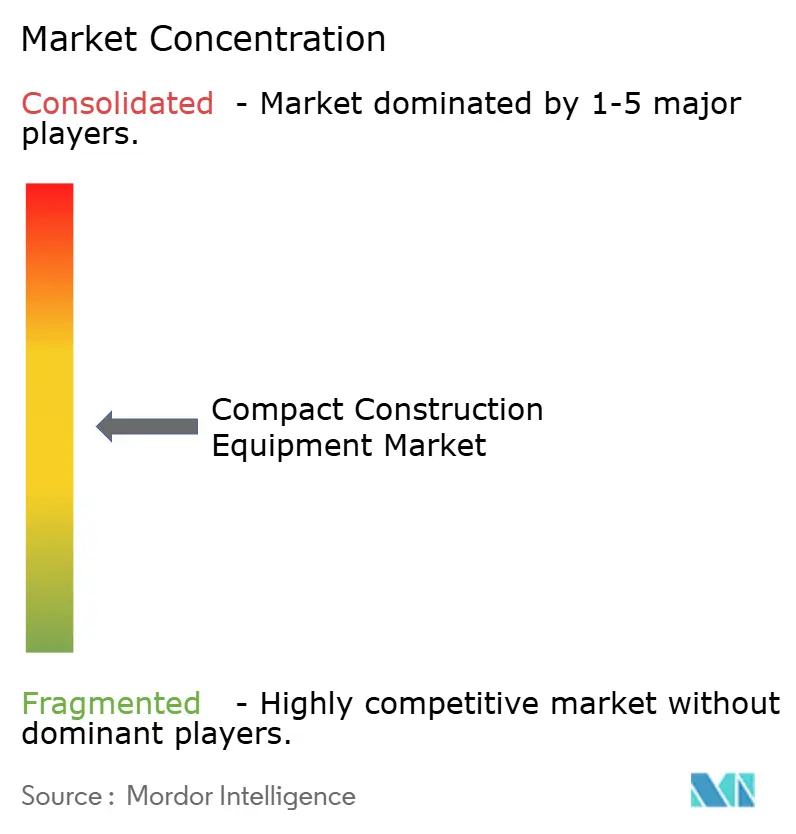

Le marché des équipements de construction compacts présente une fragmentation modérée, indiquant des opportunités substantielles d'espaces blancs tant pour l'expansion du marché que pour le repositionnement concurrentiel. Cette fragmentation reflète la diversité des exigences d'application dans les catégories d'équipements compacts, où les capacités spécialisées et les préférences régionales empêchent la consolidation dominante du marché typique des segments d'équipements de construction lourds. Caterpillar s'appuie sur la logistique des pièces et la couverture des concessionnaires pour défendre ses parts, tandis que Kubota développe sa capacité de mini-excavatrices en Europe. Des entrants chinois tels que XCMG s'étendent à l'étranger, proposant des mini-engins électriques à des prix catalogue comparativement plus bas.

Les alliances technologiques façonnent la stratégie. HD Hyundai collabore avec des entreprises de robotique pour déployer des cycles de creusement autonomes, réduisant les coûts d'excavation au mètre. Les fabricants nouent des partenariats pour accélérer les délais de développement et répartir les coûts de recherche et développement sur diverses plateformes de produits, en se concentrant sur la différenciation technologique par l'électrification, l'intégration de la télématique et les capacités autonomes. Les géants de la location influencent les spécifications, favorisant les machines avec des attaches rapides standardisées pour maximiser la flexibilité des flottes.

Les partenariats sur les batteries sécurisent l'approvisionnement en cellules, un avantage critique lors des pénuries de 2025. Les opportunités d'espaces blancs se concentrent dans les engins électriques de moins de 2 tonnes, les chargeuses compactes articulées téléopérées et les tableaux de bord de maintenance assistés par l'IA. Les start-ups axées sur les écosystèmes d'échange de batteries attirent des financements en capital-risque, ciblant la réduction des temps d'arrêt. Les marques établies répondent avec des chargeurs intégrés et des analyses prédictives. La course à l'intégration de capacités autonomes dans les machines compactes s'accélère à mesure que la pénurie de main-d'œuvre persiste.

Leaders du Secteur des Équipements de Construction Compacts

Caterpillar Inc.

Yanmar Compact Equipment

Doosan Bobcat

CNH Industrial

Deere & Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Yanmar Compact Equipment a lancé quatre nouveaux modèles de niveau construction avec visibilité à 360° et double vitesse automatique.

- Avril 2025 : CASE Construction Equipment a introduit une chargeuse compacte sur roues électrique ainsi que des améliorations aux chargeuses sur chenilles et aux chargeuses compactes articulées.

- Avril 2025 : Hyundai Construction Equipment Europe a dévoilé sa première mini-excavatrice électrique ainsi que de nouveaux modèles de chargeuses compactes articulées et de chargeuses sur chenilles.

- Décembre 2024 : Kubota a annoncé une expansion de 40 % de sa capacité de mini-excavatrices en Europe d'ici 2028.

Portée du Rapport Mondial sur le Marché des Équipements de Construction Compacts

| Excavatrices Compactes |

| Chargeuses Compactes sur Roues |

| Chargeuses Compactes sur Chenilles |

| Chariots Élévateurs |

| Plateformes de Travail Aérien – Nacelles à Ciseaux |

| Autres Types d'Équipements |

| Moins de 2 Tonnes |

| 2 à 5 Tonnes |

| 5 à 8 Tonnes |

| 8 à 13 Tonnes |

| Moteur à Combustion Interne |

| Électrique à Batterie (Li-ion) |

| Hybride Électrique |

| Construction Résidentielle |

| Construction Commerciale |

| Installations et Usines Industrielles |

| Développement des Infrastructures |

| Services Publics et Énergie |

| Aménagement Paysager et Agriculture |

| Autres Secteurs d'Utilisation Final |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type d'Équipement | Excavatrices Compactes | |

| Chargeuses Compactes sur Roues | ||

| Chargeuses Compactes sur Chenilles | ||

| Chariots Élévateurs | ||

| Plateformes de Travail Aérien – Nacelles à Ciseaux | ||

| Autres Types d'Équipements | ||

| Par Poids en Service | Moins de 2 Tonnes | |

| 2 à 5 Tonnes | ||

| 5 à 8 Tonnes | ||

| 8 à 13 Tonnes | ||

| Par Type de Propulsion | Moteur à Combustion Interne | |

| Électrique à Batterie (Li-ion) | ||

| Hybride Électrique | ||

| Par Secteur d'Utilisation Final | Construction Résidentielle | |

| Construction Commerciale | ||

| Installations et Usines Industrielles | ||

| Développement des Infrastructures | ||

| Services Publics et Énergie | ||

| Aménagement Paysager et Agriculture | ||

| Autres Secteurs d'Utilisation Final | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des équipements de construction compacts en 2025 ?

La taille du marché des équipements de construction compacts a atteint 40,12 milliards USD en 2025.

Quel TCAC est prévu pour les équipements compacts jusqu'en 2030 ?

Le marché devrait se développer à un TCAC de 5,43 % entre 2025 et 2030.

Quel type d'équipement connaît la croissance la plus rapide ?

Les excavatrices compactes devraient croître à un TCAC de 10,48 % à mesure que les travaux de réseaux urbains augmentent.

Quelle technologie de propulsion affiche la croissance la plus élevée ?

Les modèles électriques à batterie sont en tête avec un TCAC de 14,97 %, portés par les réglementations sur les émissions.

Quelle région connaît la croissance la plus rapide ?

L'Europe affiche le TCAC le plus rapide à 6,95 % en raison des règles strictes sur les émissions et de la densification urbaine.

Dernière mise à jour de la page le: