Taille et Part du Marché des Équipements de Construction en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

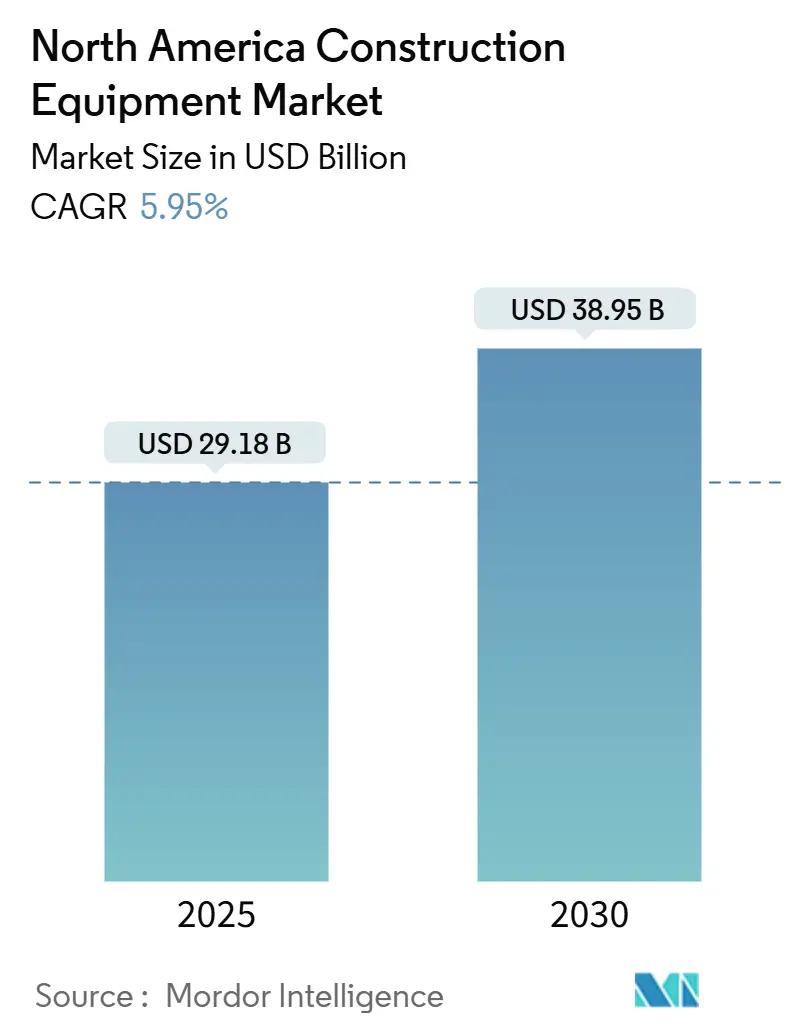

| Taille du Marché (2025) | 29.18 Milliards de dollars |

| Taille du Marché (2030) | 38.95 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.95% CAGR |

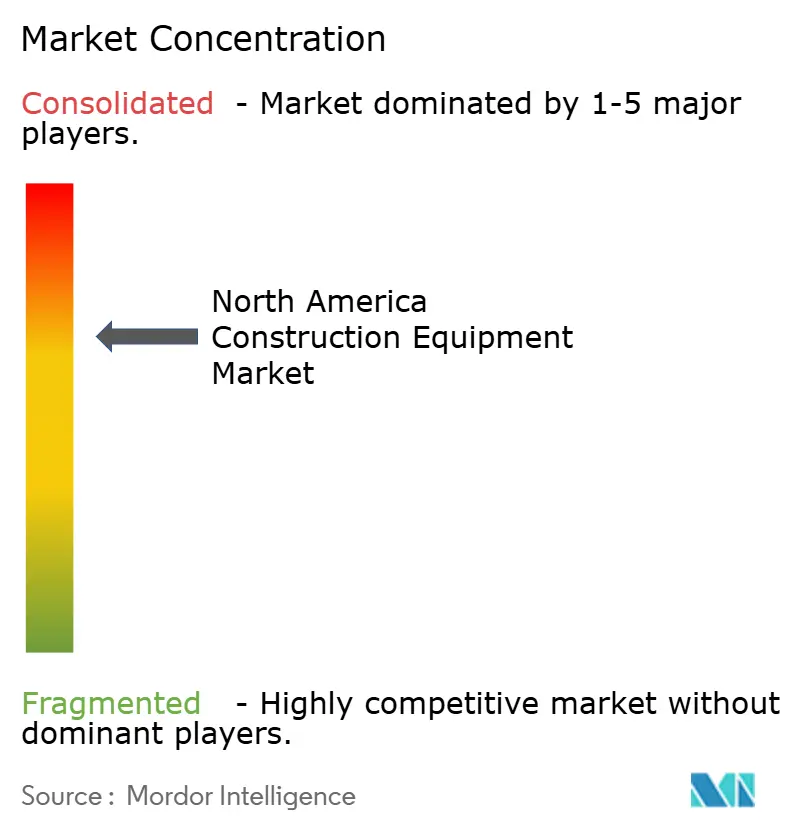

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Équipements de Construction en Amérique du Nord par Mordor Intelligence

La taille du marché des équipements de construction en Amérique du Nord s'établit à 29,18 milliards USD en 2025 et devrait atteindre 38,95 milliards USD d'ici 2030, reflétant un CAGR de 5,95 % sur la période de prévision. Des crédits fédéraux robustes alimentent des mises à niveau significatives des routes, des ponts et des réseaux à haut débit, entraînant une demande soutenue pour les machines de terrassement et de béton. Ce cycle d'investissement à long terme soutient la croissance dans diverses catégories d'équipements. Les opérateurs de location récoltent les bénéfices et profitent de taux d'utilisation accrus, les entrepreneurs préférant les locations à court terme aux achats en capital, un changement principalement motivé par la hausse des coûts des emprunts. L'application plus stricte des normes d'émissions Tier 4 Final et Stage V a accéléré le renouvellement des flottes, amplifiant la demande de machines plus récentes et conformes. Parallèlement, les projets de construction de centres de données, notamment aux États-Unis, nécessitent des équipements spécialisés, élargissant davantage le paysage de la demande du marché. Bien que les récents droits de douane sur l'acier aient pesé sur les coûts des composants, la hausse globale des prix est restée modeste. Les prix moyens des équipements ont légèrement augmenté, garantissant l'accessibilité et soutenant les activités d'approvisionnement en cours.

Principaux Enseignements du Rapport

- Par type d'équipement, le terrassement a capturé 49,52 % de la part du marché des équipements de construction en Amérique du Nord en 2024, et les outils légers et compacts progressent à un CAGR de 6,21 % jusqu'en 2030.

- Par type de propulsion, les groupes motopropulseurs à combustion interne représentaient 81,21 % de la taille du marché des équipements de construction en Amérique du Nord en 2024, tandis que l'électrique à batterie a enregistré le CAGR projeté le plus élevé à 8,23 % jusqu'en 2030.

- Par capacité, les machines lourdes de plus de 11 tonnes détenaient une part de 45,29 % du marché des équipements de construction en Amérique du Nord en 2024 ; les unités compactes de moins de 6 tonnes ont progressé à un CAGR de 7,18 % jusqu'en 2030.

- Par puissance, les équipements évalués à 250–500 CV ont dominé le marché des équipements de construction en Amérique du Nord, avec une part de 38,31 % en 2024 ; les moteurs jusqu'à 250 CV devraient croître à un CAGR de 7,27 % jusqu'en 2030.

- Par application, les applications d'infrastructure ont capturé 43,21 % de la part du marché des équipements de construction en Amérique du Nord en 2024 ; la construction résidentielle et commerciale devrait connaître la croissance la plus rapide, avec un CAGR de 7,35 % jusqu'en 2030.

- Par canal de vente, les canaux de location ont commandé une part de 54,28 % de la taille du marché des équipements de construction en Amérique du Nord en 2024 et progressent à un CAGR de 6,37 % de 2025 à 2030.

- Par pays, les États-Unis contrôlaient 78,63 % de la part du marché des équipements de construction en Amérique du Nord en 2024 ; le Canada est prêt pour l'expansion la plus rapide à un CAGR de 6,24 % jusqu'en 2030.

Tendances et Perspectives du Marché des Équipements de Construction en Amérique du Nord

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Le Financement Fédéral des Infrastructures Stimule la Demande d'Équipements | +1.1% | États-Unis, répercussions sur le Canada | Moyen terme (2 à 4 ans) |

| Le Modèle de Location Gagne sur la Propriété | +0.8% | Amérique du Nord | Long terme (≥ 4 ans) |

| Des Normes d'Émissions Plus Strictes Entraînent le Renouvellement des Flottes | +0.7% | États-Unis, Canada | Moyen terme (2 à 4 ans) |

| L'Essor des Centres de Données Stimule les Besoins en Machines Spécialisées | +0.6% | États-Unis, certains marchés canadiens | Court terme (≤ 2 ans) |

| Les Projets de Minéraux Critiques Canadiens Stimulent la Demande Hors Route | +0.5% | Canada, régions nord des États-Unis | Long terme (≥ 4 ans) |

| Les Contrats de Télématique des Équipementiers Accélèrent les Nouvelles Ventes | +0.4% | Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Un Solide Pipeline de Financement Fédéral des Infrastructures

Les décaissements pluriannuels de la loi sur l'investissement dans les infrastructures et l'emploi offrent aux entrepreneurs des charges de travail prévisibles, incitant à des décisions anticipées d'acquisition et de renouvellement de flottes. Les travaux routiers et les ouvrages d'art restent les plus grands consommateurs de bulldozers et d'excavateurs de 250 à 500 CV, et les clauses d'achat américain orientent les acheteurs vers des unités fabriquées localement. Avec les agences d'État qui publient des appels d'offres groupés, les carnets de commandes des équipementiers restent bien garnis, amortissant la volatilité du marché. Le flux prévisible de projets permet également aux flottes de location de pré-positionner des actifs à haute puissance près des corridors prioritaires pour maximiser l'utilisation. Dans l'ensemble, le pipeline de financement soutient la demande de base même pendant les périodes de resserrement du crédit.

Des Normes d'Émissions Tier 4/Stage V Plus Strictes Déclenchant le Renouvellement des Flottes

Les restrictions sur les chantiers urbains interdisant les anciens moteurs diesel contraignent les entrepreneurs à éliminer progressivement les flottes non conformes. Les équipementiers intègrent en standard les filtres à particules diesel et les systèmes de réduction catalytique sélective, limitant l'attrait des retrofits sur le marché secondaire[1]"La Conformité Tier 4/Stage V Entraîne le Renouvellement des Flottes,", CONEXPO-CON/AGG, conexpoconagg.com. Les délais de conformité accélèrent les commandes de nouvelles unités diesel et électriques émergentes, augmentant les marges des équipementiers grâce à des variantes riches en technologie. Étant donné que les projets publics stipulent souvent des seuils d'émissions, la conformité devient un prérequis pour soumissionner, liant directement la réglementation à la croissance des ventes. À mesure que les flottes se modernisent, l'intégration de la télématique s'approfondit, générant des revenus de services récurrents pour les équipementiers.

Les Projets de Minéraux Critiques Canadiens Augmentant la Demande d'Équipements Hors Route

Les incitations fédérales pour l'extraction du lithium, du nickel et des terres rares stimulent l'acquisition de camions de transport, de niveleuses et de chargeuses de plus de 500 CV capables de gérer les terrains arctiques. La seule allocation d'infrastructure de 42,5 millions CAD (31,2 millions USD) pour les routes d'accès aux mines du nord augmente les besoins en bouteurs lourds et en camions à benne articulés[2]"L'Investissement dans le Corridor des Minéraux Critiques du Canada,", Mining & Energy, miningandenergy.ca. Les équipementiers proposant des packages d'hivernisation et des cabines chauffées bénéficient d'un avantage concurrentiel. Les longues durées de vie des projets signifient que les unités restent actives pendant plus de huit ans, se traduisant par une forte demande de pièces détachées et de contrats de service sur le terrain.

Les Contrats de Productivité Basés sur la Télématique des Équipementiers Accélérant les Nouvelles Ventes

Les fabricants vendent désormais des garanties de disponibilité basées sur des abonnements, associées à la télématique d'usine, permettant une maintenance préventive basée sur les données. Les entrepreneurs apprécient la réduction des temps d'arrêt imprévus, et les équipementiers s'assurent des revenus de services pluriannuels qui lissent les fluctuations cycliques. Les informations télématiques alimentent l'optimisation de la valeur résiduelle, assurant aux sociétés de crédit-bail des prix de revente plus élevés. À mesure que les preuves se multiplient, davantage de propriétaires de flottes échangent leurs anciens équipements contre des remplaçants équipés de capteurs, faisant progresser les volumes et les marges de service.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Des Taux d'Intérêt Élevés Freinent les Dépenses d'Investissement | -0.9% | Amérique du Nord | Court terme (≤ 2 ans) |

| La Pénurie de Compétences des Opérateurs Persiste | -0.6% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Les Droits de Douane sur l'Acier des États-Unis Gonflent les Coûts des Composants | -0.5% | États-Unis, répercussions sur le Canada | Court terme (≤ 2 ans) |

| Les Lacunes du Réseau et de la Recharge Rapide Retardent l'Adoption des Équipements Électriques | -0.4% | Amérique du Nord, centres urbains | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Un Environnement de Taux d'Intérêt Élevés Freinant les Dépenses d'Investissement

Les taux d'intérêt élevés sur les prêts pour les équipements de construction rendent les nouvelles unités moins abordables, entraînant une baisse significative des volumes de financement d'équipements par rapport à l'année précédente. En réponse, les petits entrepreneurs retardent le renouvellement de leurs flottes, prolongent les cycles de vie de leurs actifs et se tournent de plus en plus vers le marché des équipements d'occasion. Bien que les filiales de financement captif des équipementiers proposent des taux promotionnels pour stimuler la demande, un resserrement plus large du crédit freine toujours les ventes à court terme. Cependant, avec la Réserve fédérale qui devrait assouplir sa politique d'ici 2026, les perspectives à moyen terme sont plus favorables. Pendant ce temps, les revendeurs pivotent, en se concentrant sur des structures de crédit-bail flexibles pour maintenir le trafic en salle d'exposition et engager les acheteurs.

Pénuries Aiguës de Compétences des Opérateurs

Le secteur de la construction au Canada fait face à un décalage des compétences plutôt qu'à un surplus de main-d'œuvre, avec un chômage coexistant avec des retards persistants dans les projets. Les postes qualifiés — notamment les opérateurs d'excavateurs expérimentés — sont en pénurie, exigeant des primes salariales et gonflant les budgets de main-d'œuvre. La pénurie est exacerbée par le départ à la retraite des baby-boomers et des filières de formation sous-développées, entraînant des machines inactives même chez les entrepreneurs bien financés. Alors que les équipementiers accélèrent le déploiement de fonctionnalités semi-autonomes pour atténuer les lacunes en main-d'œuvre, des tâches complexes comme le nivellement de finition nécessitent encore une expertise humaine. Ces conditions maintiendront les pénuries d'opérateurs bien au-delà de la prochaine décennie, renforçant l'urgence du développement de la main-d'œuvre et de l'innovation en matière d'automatisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Équipement : Le Terrassement Maintient sa Domination Tandis que les Compacts Progressent

Les équipements de terrassement contrôlaient 49,52 % de la taille du marché des équipements de construction en Amérique du Nord en 2024. Cette domination découle des besoins d'excavation et de nivellement à grande échelle des routes qui reposent sur des bouteurs et des excavateurs à haute puissance. Les allocations continues de la loi sur l'investissement dans les infrastructures et l'emploi garantissent des pipelines pluriannuels pour les flottes de terrassement lourd, tandis que les valeurs de revente restent résilientes en raison de la demande mondiale pour les exportations de seconde vie. Les parcs de location compétitifs stockent des excédents d'excavateurs sur chenilles pour répondre aux pics périodiques d'activité d'appels d'offres, lissant l'utilisation des flottes.

Les outils légers et compacts représentent la catégorie la plus dynamique, enregistrant un CAGR de 6,21 % jusqu'en 2030. Les projets de densification urbaine avec accès restreint adoptent les mini-excavateurs, les chargeuses compactes à direction à glissement et les chargeuses sur roues compactes qui manœuvrent facilement dans des espaces restreints. Ces machines tombent généralement en dessous de 6 tonnes, s'alignant avec les stratégies d'inventaire des sociétés de location axées sur les actifs à forte rotation. Leur consommation de carburant réduite s'aligne avec les objectifs de durabilité des entrepreneurs, et les variantes à batterie offrent un fonctionnement silencieux adapté aux travaux résidentiels.

Par Type de Propulsion : Le Diesel Domine mais les Électriques Accélèrent

Les moteurs à combustion interne ont conservé 81,21 % de la taille du marché des équipements de construction en Amérique du Nord en 2024, grâce à une infrastructure d'approvisionnement en carburant répandue et à une livraison de couple éprouvée dans les applications lourdes. Les feuilles de route des équipementiers montrent une optimisation continue du diesel via un post-traitement avancé et un contrôle du ralenti bas. Les propriétaires de flottes apprécient la familiarité et le savoir-faire en matière de service sur le terrain associés au diesel, renforçant les décisions de remplacement au sein du même groupe motopropulseur.

Les unités électriques à batterie croissent à un CAGR inégalé de 8,23 %, soutenues par les mandats d'émissions municipaux et les réglementations sur les chantiers intérieurs qui limitent les émissions diesel. Les premiers adoptants comprennent les entrepreneurs en services publics et les promoteurs d'entrepôts ayant besoin d'équipements à zéro émission à l'échappement. Le coût initial élevé et la logistique de recharge contraignent encore une adoption plus large, mais les avancées technologiques pointent vers des cycles de service plus longs et une recharge CC plus rapide, qui éroderont progressivement la domination du diesel au-delà de 2030.

Par Capacité : Les Machines Lourdes Pilotent les Projets Financés Tandis que les Compacts Prospèrent

Les unités lourdes de plus de 11 tonnes représentaient 45,29 % de la taille du marché des équipements de construction en Amérique du Nord en 2024. Les méga-projets tels que les mises à niveau des autoroutes inter-États et les expansions portuaires nécessitent des machines à haute capacité capables de déplacer rapidement des matériaux en vrac. Les flottes de location maintiennent des inventaires importants d'excavateurs de 30 tonnes et de chargeuses de 12 tonnes, compte tenu de leur rôle essentiel dans le respect des jalons contractuels.

Les machines compactes de moins de 6 tonnes devraient croître à un CAGR de 7,18 %, reflétant la forte activité de construction de logements et le réaménagement commercial de petits lots. Leurs empreintes plus légères réduisent les coûts de remédiation des sites, tandis que la transportabilité sur des remorques légères réduit les dépenses logistiques pour les entrepreneurs couvrant des chantiers dispersés. Les équipementiers proposent désormais des coupleurs à attache rapide, rendant les compacts encore plus polyvalents pour les travaux de tranchée, de levage et d'aménagement paysager.

Par Puissance : La Puissance Intermédiaire Domine, la Puissance Inférieure Gagne du Terrain

Les machines évaluées à 250–500 CV ont capturé une part de 38,31 % de la taille du marché des équipements de construction en Amérique du Nord en 2024, offrant un compromis idéal entre la capacité du godet et la consommation de carburant pour les travaux de terrassement courants. Les entrepreneurs apprécient les avantages de la standardisation, rationalisant les inventaires de pièces et la formation des opérateurs à travers les flottes.

Jusqu'à 250 CV progresse à un CAGR de 7,27 %, porté par la croissance des excavateurs compacts et moyens utilisés dans les tranchées urbaines et de services publics. L'électrification convient à cette plage de puissance, avec des capacités de batterie désormais suffisantes pour des performances sur un quart de travail complet sur de nombreux chantiers métropolitains. Les projets de démonstration des équipementiers montrent une parité du coût total de possession en cinq ans en tenant compte des économies de carburant et de la réduction de la maintenance.

Par Application : Les Infrastructures Restent au Cœur, le Logement Rebondit

Les travaux d'infrastructure représentaient 43,21 % de la demande de 2024, portés par les programmes de resurfaçage des routes et de réhabilitation des ponts qui nécessitent un déploiement soutenu d'équipements. Les partenariats public-privé accélèrent les expansions aéroportuaires et portuaires, stimulant les grues de manutention des matériaux et les finisseurs de béton. Les projets miniers et de carrières maintiennent une demande de base pour les grands camions rigides, notamment dans l'ouest des États-Unis.

Les activités de construction résidentielle et commerciale enregistrent un CAGR de 7,35 %, reflétant un rebond des mises en chantier de maisons individuelles et le besoin de développements à usage mixte près des centres urbains. Les engins de terrassement compacts et les chariots télescopiques prospèrent dans ces environnements, car les promoteurs font face à des emprises de site plus étroites et à des ordonnances communautaires sur le bruit.

Par Canal de Vente : La Location Commande et se Développe

Les entreprises de location ont accumulé 54,28 % de la taille du marché des équipements de construction en Amérique du Nord en 2024. La consolidation parmi les principaux loueurs améliore la couverture géographique, réduisant les temps d'arrêt pour les entrepreneurs transfrontaliers. Les plateformes de location numérique intègrent désormais des flux télématiques, permettant une optimisation de l'utilisation à la volée et une planification automatisée de la restitution.

La location est également le canal à la croissance la plus rapide à un CAGR de 6,37 %, alimentée par des taux d'intérêt élevés et des pratiques strictes de gestion du bilan. Les entrepreneurs apprécient le traitement hors bilan et les clauses de maintenance intégrées. Les ventes d'équipements d'occasion complètent les offres de location, fournissant des canaux de sortie pour les flottes de plus de cinq ans sans encombrer les inventaires.

Analyse Géographique

Les États-Unis représentaient 78,63 % de la demande de 2024, propulsés par la loi sur l'investissement dans les infrastructures et l'emploi et une vague de projets de centres de données hyperscale. Les équipements de fondation spécialisés, tels que les batteurs de pieux à faibles vibrations, restent en pénurie, soutenant des tarifs de location premium. Les droits de douane sur l'acier effectifs en 2025 augmentent les coûts des composants, mais la discipline tarifaire des équipementiers a limité l'inflation annuelle des équipements à 2,1 % jusqu'en octobre 2024, préservant l'intention d'achat. Le resserrement du crédit continue d'orienter les acheteurs vers des structures de crédit-bail jusqu'à ce que les baisses de taux attendues se matérialisent après 2026.

Le Canada devrait croître à un CAGR de 6,24 %, soutenu par des initiatives minières de minéraux critiques et un soutien fédéral totalisant 42,5 millions CAD pour les routes d'accès et les infrastructures de traitement. Les retrofits d'équipements pour les climats rigoureux — conduites de carburant chauffées, cabines isolées et hydrauliques basse température — deviennent des facteurs de différenciation pour les équipementiers cherchant à gagner des parts de marché. Les pénuries de compétences maintiennent l'utilisation légèrement en dessous de l'optimum, encourageant l'adoption de solutions de transport semi-autonomes pour compenser les lacunes en opérateurs.

Le reste de l'Amérique du Nord, y compris le Mexique, saisit des opportunités supplémentaires alors que la délocalisation de proximité de la fabrication déclenche des parcs industriels en champ libre nécessitant des travaux de terrassement, de drainage et d'installation de services publics. Les acquisitions de concessionnaires locaux par les grands loueurs américains améliorent la disponibilité des pièces et la couverture des services, réduisant les temps d'arrêt pour les entrepreneurs transfrontaliers. Cependant, les éventuelles escalades tarifaires sur l'acier canadien augmenteraient les coûts des intrants pour les assembleurs mexicains, modifiant potentiellement les stratégies d'approvisionnement de la chaîne d'approvisionnement.

Paysage Concurrentiel

Les équipementiers mondiaux sont en concurrence avec un grand nombre de fabricants régionaux et de consolidateurs de location, produisant un mix concurrentiel fragmenté. L'acquisition de H&E par United Rentals illustre comment l'échelle en termes de taille de flotte et de portée géographique confère un pouvoir de fixation des prix et une plus grande étendue de services[3]"United Rentals Finalise l'Accord H&E,", Equipment World, equipmentworld.com. Les plateformes télématiques de Caterpillar et Komatsu proposent désormais une tarification liée à la disponibilité, déplaçant l'accent des ventes unitaires vers la valeur client sur le cycle de vie.

Des espaces blancs existent dans l'infrastructure de recharge rapide pour les excavateurs et les chargeuses électriques. Des start-ups s'associent avec des services publics pour déployer des conteneurs de batteries mobiles, tandis que les équipementiers établis co-développent des normes de recharge pour pérenniser les flottes de prochaine génération. L'acquisition d'AUSA par JLG signale une tentative d'élargir les portefeuilles de produits de niche et de pénétrer les segments compacts tout-terrain attrayants pour les clients de l'aménagement paysager et de l'agriculture.

La stabilisation des prix après les pics d'inflation de 2024 donne aux fabricants financièrement sains la marge d'investir dans des fonctionnalités autonomes et des carburants alternatifs, y compris des prototypes à pile à combustible hydrogène pour l'exploitation minière à distance. Le Rental Equipment Register note une expérimentation croissante avec des contrats d'équipement en tant que service, où les entrepreneurs ne paient que pour les heures productives, brouillant davantage la frontière entre propriété et location.

Leaders du Secteur des Équipements de Construction en Amérique du Nord

Caterpillar Inc.

Deere & Company

Komatsu Ltd.

Volvo CE

CNH Industrial

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : United Rentals a acquis H&E Rentals pour 4,8 milliards USD, dont 1,4 milliard USD de dette nette. Cette décision stratégique renforce United Rentals avec une flotte supplémentaire de 64 000 unités réparties sur 160 sites.

- Décembre 2024 : Bee Equipment Sales a été acquis par la division ROMCO de SMT, élargissant sa portée à 16 sites au Texas et au Nouveau-Mexique.

Portée du Rapport sur le Marché des Équipements de Construction en Amérique du Nord

| Terrassement |

| Manutention des Matériaux |

| Machines à Béton et Routières |

| Outils Légers et Compacts |

| Combustion Interne |

| Hybride Hydraulique |

| Électrique à Batterie |

| Pile à Combustible Hydrogène |

| Lourd (Plus de 11 t) |

| Moyen (6 - 11 t) |

| Compact / Mini (Moins de 6 t) |

| Jusqu'à 250 CV |

| 250 - 500 CV |

| Plus de 500 CV |

| Infrastructure |

| Construction Résidentielle et Commerciale |

| Exploitation Minière et Carrières |

| Pétrole et Gaz / Pipelines |

| Industrie et Fabrication |

| Équipement Neuf |

| Location |

| Occasion / Reconditionné |

| États-Unis |

| Canada |

| Reste de l'Amérique du Nord |

| Par Type d'Équipement | Terrassement |

| Manutention des Matériaux | |

| Machines à Béton et Routières | |

| Outils Légers et Compacts | |

| Par Type de Propulsion | Combustion Interne |

| Hybride Hydraulique | |

| Électrique à Batterie | |

| Pile à Combustible Hydrogène | |

| Par Capacité | Lourd (Plus de 11 t) |

| Moyen (6 - 11 t) | |

| Compact / Mini (Moins de 6 t) | |

| Par Puissance | Jusqu'à 250 CV |

| 250 - 500 CV | |

| Plus de 500 CV | |

| Par Application | Infrastructure |

| Construction Résidentielle et Commerciale | |

| Exploitation Minière et Carrières | |

| Pétrole et Gaz / Pipelines | |

| Industrie et Fabrication | |

| Par Canal de Vente | Équipement Neuf |

| Location | |

| Occasion / Reconditionné | |

| Par Pays | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des équipements de construction en Amérique du Nord en 2025 ?

Il est évalué à 29,18 milliards USD en 2025 et devrait croître à un CAGR de 5,95 % jusqu'en 2030.

Quelle catégorie d'équipements détient la plus grande part ?

Les équipements de terrassement sont en tête avec une part de 49,52 % en 2024, portés par les projets routiers et les ouvrages d'art.

Qu'est-ce qui motive le passage à la location d'équipements ?

Les taux d'emprunt élevés et le besoin de flottes flexibles et conformes aux normes d'émissions poussent les entrepreneurs vers des modèles de location commandant une part de 54,28 % en 2024.

À quelle vitesse l'adoption des équipements électriques à batterie progresse-t-elle ?

La propulsion électrique à batterie enregistre un CAGR de 8,23 % en raison des réglementations sur les émissions et des restrictions sur les chantiers urbains.

Quel pays se développe le plus rapidement en Amérique du Nord ?

Le Canada affiche la croissance la plus rapide, prévue à un CAGR de 6,24 % jusqu'en 2030, sur la base des projets de minéraux critiques et de sables bitumineux.

Dernière mise à jour de la page le: