Taille et part du marché des équipements de construction d'occasion

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 132.67 Milliards de dollars |

| Taille du Marché (2031) | 174.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

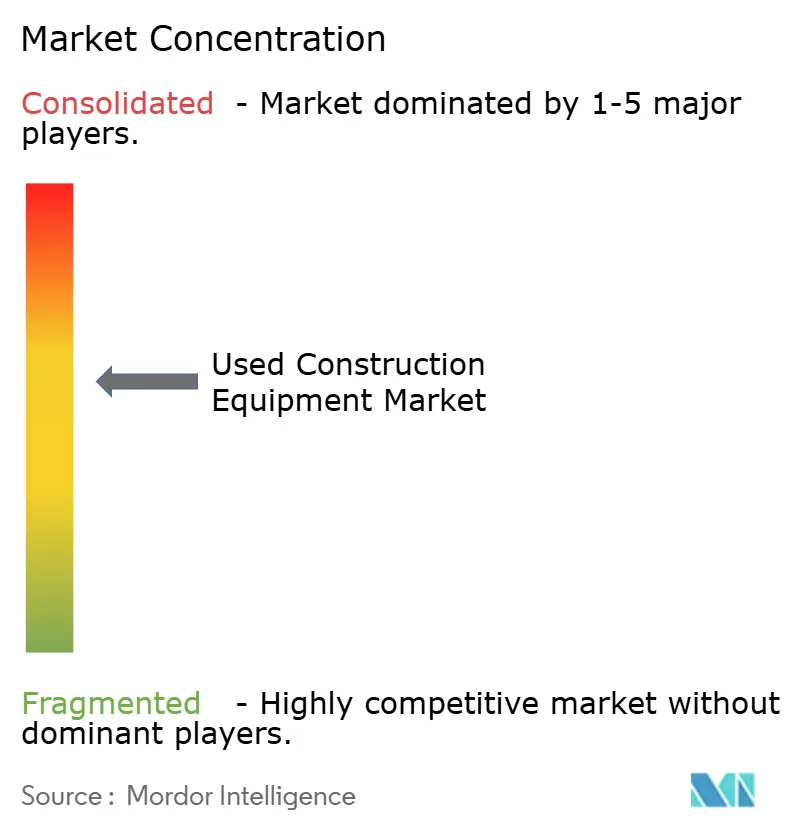

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de construction d'occasion par Mordor Intelligence

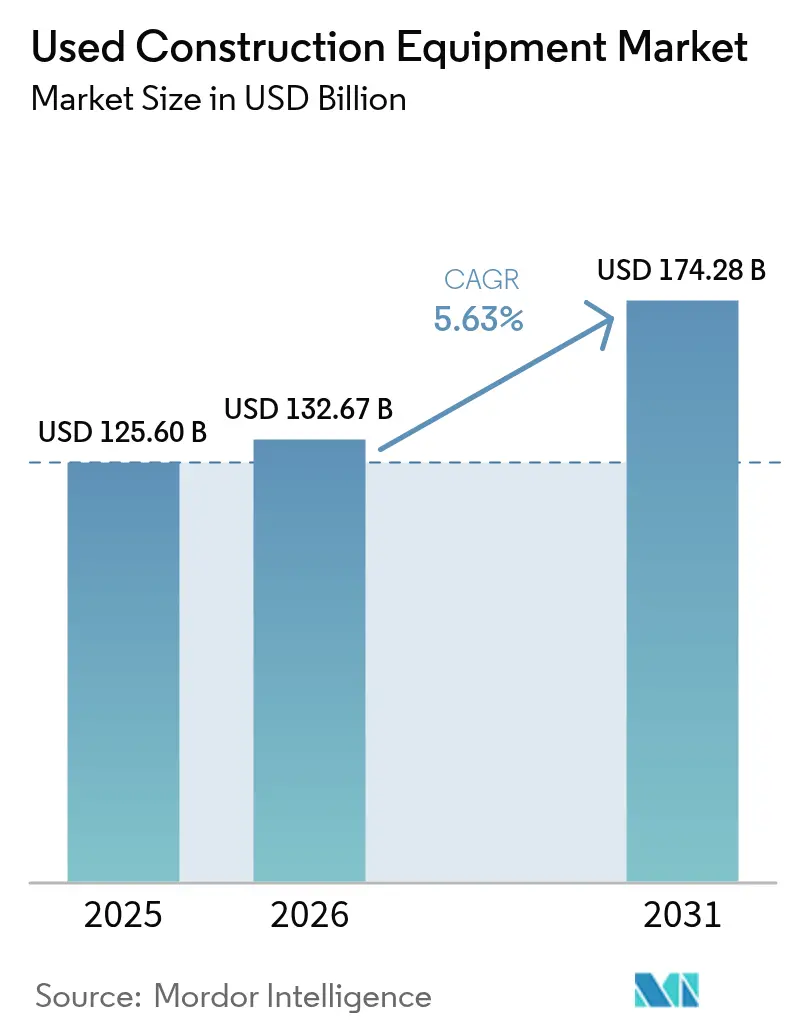

La taille du marché des équipements de construction d'occasion en 2026 est estimée à 132,67 milliards USD, en progression par rapport à la valeur de 2025 de 125,60 milliards USD, avec des projections pour 2031 affichant 174,28 milliards USD, soit une croissance à un TCAC de 5,63 % sur la période 2026-2031. Les solides pipelines d'infrastructures en Asie-Pacifique, l'accélération des valeurs résiduelles et les perturbations des chaînes d'approvisionnement qui allongent les délais de livraison des équipements d'origine recalibrent les décisions d'achat vers des actifs immédiatement déployables. Les gestionnaires de flottes, dans les régions matures comme dans les régions émergentes, considèrent désormais les machines d'occasion comme une capacité fondamentale, comprimant les fenêtres de remplacement traditionnelles et remodelant les modèles de valeur résiduelle. L'écart croissant entre les dates de démarrage des projets et la livraison des nouveaux équipements stimule également les flux transfrontaliers, les concessionnaires expédiant des stocks des régions à croissance plus lente vers celles à croissance plus rapide pour arbitrer les différentiels de prix. Par ailleurs, les mandats d'électrification dans les centres urbains créent deux courbes de valeur distinctes : les unités électriques conformes atteignent des prix premium, tandis que les machines diesel plus anciennes maintiennent leur demande dans les territoires non réglementés.

Principaux enseignements du rapport

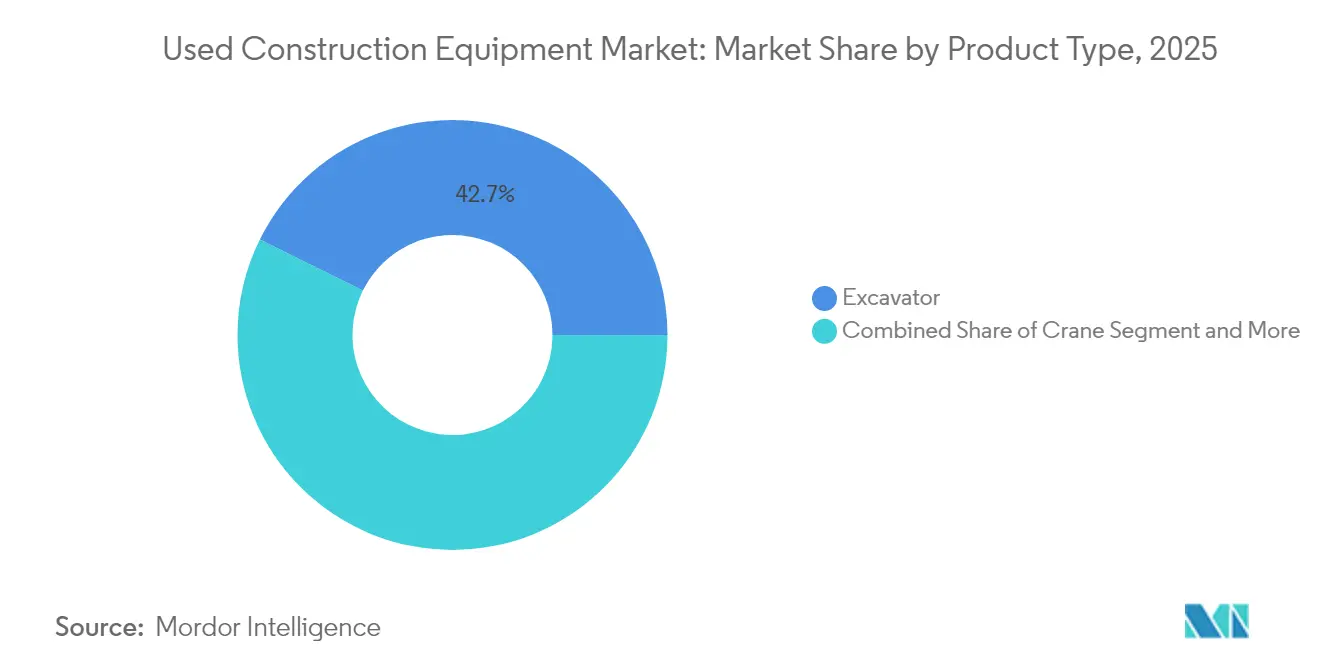

- Par type de produit, les excavatrices ont représenté 42,68 % de la part du marché des équipements de construction d'occasion en 2025 ; les grues ont enregistré le TCAC le plus élevé, à 6,42 %, prévu jusqu'en 2031.

- Par type de motorisation, les moteurs à combustion interne ont dominé avec 90,92 % de la part du marché des équipements de construction d'occasion en 2025, tandis que les groupes motopropulseurs électriques se développent à un TCAC de 8,08 % jusqu'en 2031.

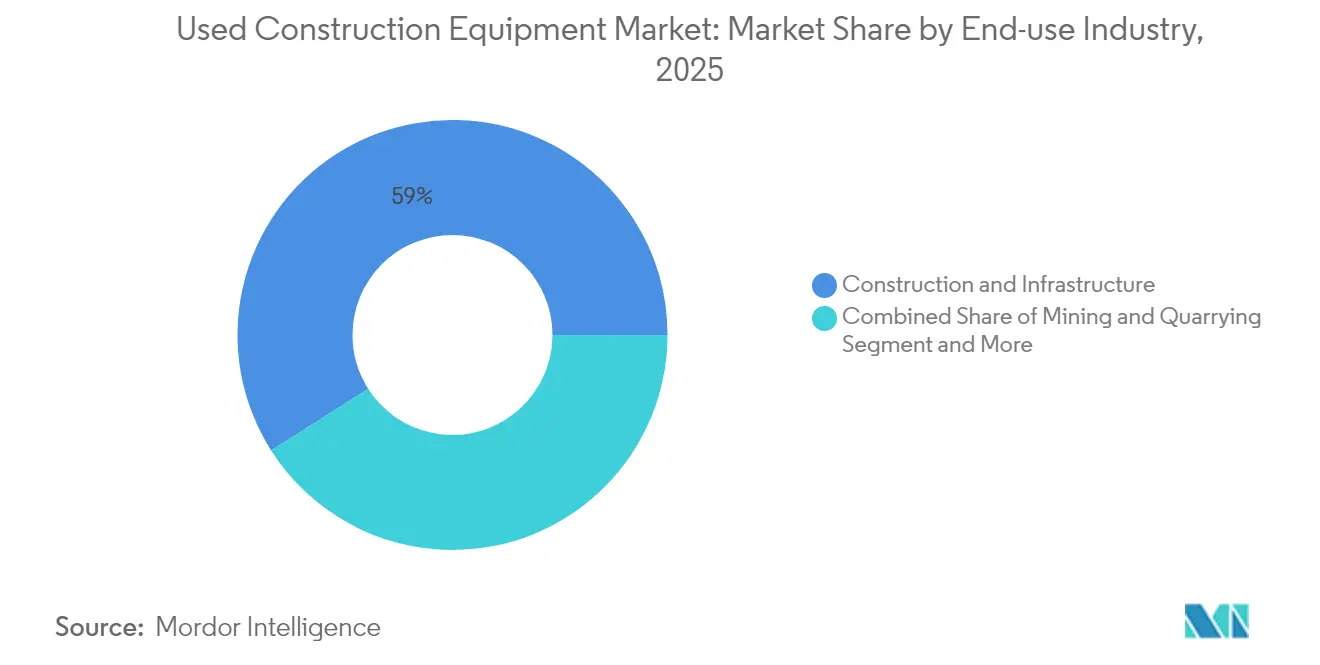

- Par secteur d'utilisation finale, la construction et l'infrastructure ont représenté 59,02 % de la part du marché des équipements de construction d'occasion en 2025 et progressent à un TCAC de 6,15 % jusqu'en 2031.

- Par canal de vente, les concessionnaires et courtiers ont détenu 53,78 % de la part du marché des équipements de construction d'occasion en 2025 ; les plateformes de vente aux enchères ont enregistré le TCAC le plus élevé, à 7,03 %, prévu jusqu'en 2031.

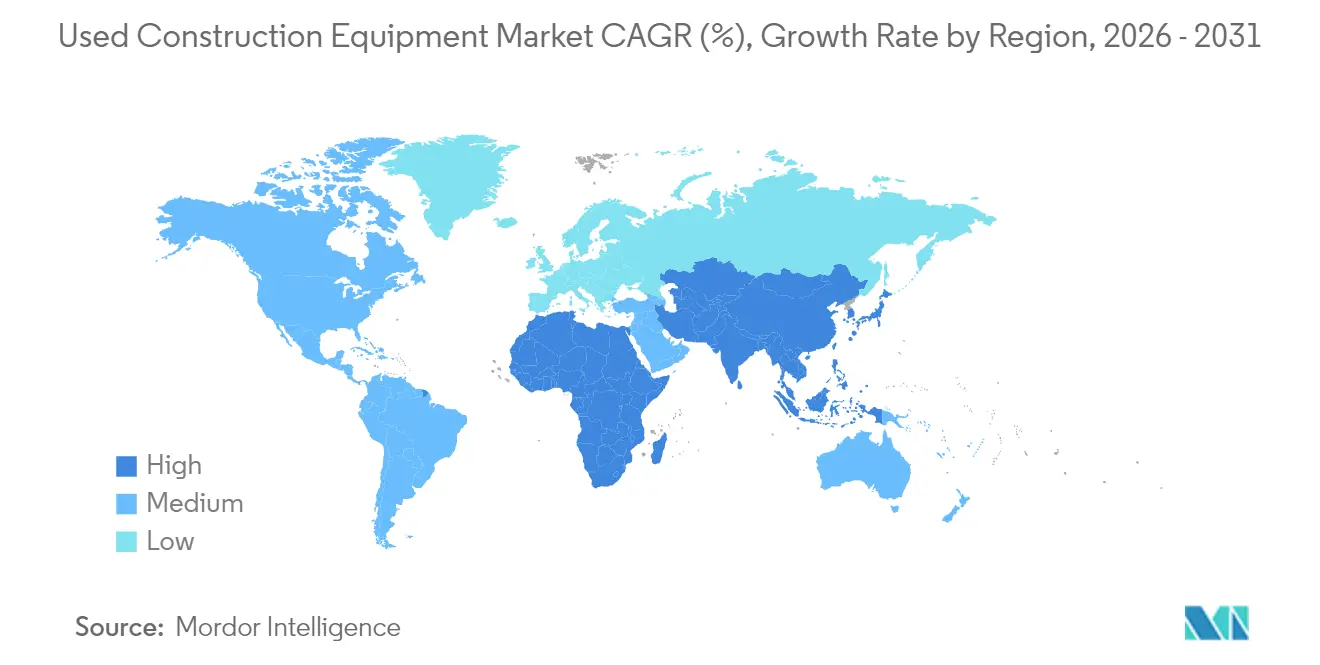

- Par géographie, l'Asie-Pacifique a représenté 47,62 % de la part du marché des équipements de construction d'occasion en 2025 et mène la croissance à un TCAC de 6,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des équipements de construction d'occasion

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Renouvellements de flotte liés aux perturbations de la chaîne d'approvisionnement | +1.2% | Mondial, avec un impact maximal en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Relance des infrastructures dans les marchés émergents | +1.1% | Cœur Asie-Pacifique, avec des retombées au Moyen-Orient et en Amérique du Sud | Long terme (≥ 4 ans) |

| Hausse des valeurs résiduelles et retour sur investissement à la revente | +0.9% | Mondial, notamment en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Mandats d'électrification pour les chantiers urbains | +0.8% | Europe et certaines villes d'Amérique du Nord, en expansion mondiale | Long terme (≥ 4 ans) |

| Numérisation rapide des plateformes de vente aux enchères | +0.7% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Programmes de rachat et de certification OEM | +0.6% | Amérique du Nord et Europe, émergents en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Renouvellements de flotte liés aux perturbations de la chaîne d'approvisionnement

Les délais de livraison OEM qui s'étendent de 12 à 18 mois ont transformé les actifs d'occasion en solutions de transition qui deviennent fréquemment des composantes permanentes de la flotte. Les entrepreneurs paient désormais des primes élevées par rapport aux références de valorisation d'avant 2024 pour une livraison immédiate, en particulier dans les catégories spécialisées où la production en usine reste contrainte. La demande ne suit plus les cycles économiques traditionnels et dépend désormais des dates de démarrage des chantiers, créant une traction structurelle qui soutient le marché des équipements de construction d'occasion à court terme. Les concessionnaires signalent que les modèles standardisés, tels que les excavatrices de 20 à 30 tonnes et les chargeuses à roues de taille intermédiaire, se négocient le plus rapidement, car la disponibilité des pièces et la familiarité des opérateurs réduisent le risque d'adoption. La dynamique est particulièrement intense en Amérique du Nord et en Asie-Pacifique, où les mégaprojets se superposent aux pénuries de logements. Ces conditions maintiennent des prix supérieurs à la tendance et incitent les gestionnaires de flotte à se prémunir contre la disponibilité future en bloquant tôt les capacités du marché secondaire.

Relance des infrastructures dans les marchés émergents

Les gouvernements d'Asie-Pacifique ont besoin d'environ 43 000 milliards USD de dépenses en capital d'ici 2035, avec le Pipeline national d'infrastructures de 1 400 milliards USD de l'Inde et les plans de renouvellement urbain de la Chine comme exemples phares [1]"Répondre aux besoins en infrastructures de l'Asie," Banque asiatique de développement, adb.org. La production nationale ne peut pas couvrir entièrement la demande à court terme en équipements standardisés, de sorte que les importations de machines âgées de 3 à 5 ans comblent l'écart. Les concessionnaires au Japon, en Europe et en Amérique du Nord expédient de plus en plus d'unités conformes vers l'Inde, l'Indonésie et les Philippines, créant une forte augmentation des flux transfrontaliers depuis 2024. L'arbitrage de prix se réduit à mesure que les acheteurs dans les marchés émergents obtiennent une visibilité en temps réel sur les annonces mondiales, obligeant les vendeurs à aligner leurs prix demandés sur les références internationales. Les gouvernements privilégient souvent la rapidité des projets à l'âge des équipements, rendant les machines légèrement usagées acceptables tant que les seuils de fiabilité sont respectés.

Hausse des valeurs résiduelles stimulant le retour sur investissement à la revente

Les courbes de dépréciation typiques se sont considérablement contractées, transformant la cession d'un centre de coûts en source de profit pour de nombreux propriétaires. Le potentiel de plus-value à la revente modifie les structures de crédit-bail, les durées des contrats se raccourcissant à trois ans pour que les flottes puissent capturer des valeurs de sortie élevées. Les acheteurs choisissent les marques et configurations affichant les meilleures performances sur le marché secondaire, déplaçant le levier de négociation vers les OEM qui publient des garanties de rachat transparentes. Les petits entrepreneurs bénéficient de meilleures reprises qui leur ouvrent l'accès à des machines de gamme supérieure autrefois hors de leur budget. La boucle de rétroaction entre l'offre tendue et les prix élevés renforce l'appréciation des actifs, attirant davantage de capitaux sur le marché des équipements de construction d'occasion.

Mandats d'électrification pour les chantiers urbains

La Zone à faibles émissions pour les engins mobiles non routiers de Londres et les engagements des villes norvégiennes en faveur de chantiers de construction zéro émission propulsent les machines électriques vers une sphère premium, souvent au-dessus des équivalents diesel [2]"Zone à faibles émissions pour les engins mobiles non routiers," Transport for London, tfl.gov.uk. Les entrepreneurs remportent des marchés en partie grâce à la conformité aux normes d'émission, ce qui traduit les calendriers réglementaires en demande d'équipements tangible. Étant donné que la production électrique des OEM reste limitée, les primo-adoptants bénéficient de primes de rareté sur les marchés de revente. Les flottes diesel parallèles dominent encore les tâches rurales et lourdes, de sorte que les courbes de valeur bifurquent par géographie plutôt que par technologie seule. Les améliorations des batteries réduisent l'écart de performance, mais le coût total de possession favorise déjà les électriques dans les projets urbains à faible utilisation où la consommation de diesel au ralenti et les coûts de retrofitage obligatoire érodent les marges.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Cycles de prix volatils des équipements d'occasion | -0.8% | Mondial, avec les plus fortes fluctuations dans les régions dépendantes des matières premières | Court terme (≤ 2 ans) |

| Difficultés de financement pour les actifs plus anciens | -0.6% | Amérique du Nord et Europe, émergents en Asie-Pacifique | Moyen terme (2-4 ans) |

| Incertitude réglementaire sur le retrofitage des moteurs | -0.5% | Europe et Amérique du Nord, s'étendant à l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Normes d'inspection et de qualité fragmentées | -0.4% | Mondial avec une application inégale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Cycles de prix volatils des équipements d'occasion

Les fluctuations trimestrielles entravent les décisions de financement et de cession, en particulier pour les équipements à vocation minière qui suivent les super-cycles des matières premières. En période de récession, les valeurs des camions de transport et des grandes chargeuses peuvent diminuer de moitié en 12 mois avant de se redresser à mesure que les prix des métaux rebondissent. Les petits entrepreneurs sans flottes diversifiées subissent des tensions sur leur bilan, retardant parfois les achats jusqu'à ce que la volatilité se dissipe, ce qui comprime la liquidité et amplifie de nouvelles baisses de prix. Des flux de trésorerie moins prévisibles dissuadent également les prêteurs, resserrant le crédit au moment précis où les acheteurs ont le plus besoin de financement pour tirer parti des stocks à prix réduit.

Difficultés de financement pour les actifs de plus de 8 ans

Les banques se retirent des prêts sur les machines de plus de huit ans car le risque de défaut augmente et les valeurs résiduelles deviennent difficiles à modéliser. Les spreads de taux d'intérêt s'élargissent et les ratios prêt/valeur chutent significativement, poussant de nombreuses transactions vers le paiement comptant. Les grandes flottes de location peuvent absorber ce coût, mais les petits opérateurs se trouvent exclus des équipements de qualité en fin de vie. Les plateformes de pair-à-pair et les titres adossés à des actifs apportent un soulagement partiel, mais leur envergure reste faible et leur couverture géographique inégale. Le déficit de financement impose un plafond pratique à la liquidité du marché secondaire pour les machines vieillissantes, limitant le potentiel de croissance total.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les excavatrices en tête tandis que les grues accélèrent

Les excavatrices ont représenté 42,68 % de la taille du marché des équipements de construction d'occasion en 2025, en raison de leur polyvalence dans les tâches de préparation des sites, de tranchées et de démolition. La facilité d'accès aux pièces et la familiarité des opérateurs réduisent les temps d'arrêt et soutiennent une forte absorption dans les flottes de location. La liquidité de cette catégorie attire à la fois les investisseurs institutionnels et les petits entrepreneurs, maintenant un rythme de rotation soutenu même lors des ralentissements saisonniers. Les grues progressent à un TCAC de 6,42 % jusqu'en 2031, la densification urbaine alimentant la demande de solutions de levage à grande hauteur. Le resserrement des créneaux de production OEM pour les grues à tour et sur chenilles amplifie la prime sur les unités récentes dotées de carnets d'entretien précis. Les vendeurs peuvent ainsi capturer des marges supérieures à la moyenne, et les acheteurs les acceptent car les alternatives de location sont rares lors des pics des cycles de construction. Les accessoires et équipements de manutention des matériaux ajoutent une flexibilité modulaire, encourageant les entrepreneurs à optimiser leurs flottes autour de porteurs principaux et d'outillage spécialisé plutôt que de multiplier les machines dédiées. Cette approche modulaire renforce l'absorption des systèmes à attache rapide qui accélèrent les changements d'outil sur chantier.

La hausse des normes de sécurité attire également l'attention sur les modèles équipés de télématique qui enregistrent les cycles d'utilisation et les événements de surcharge. Les unités disposant d'historiques électroniques complets se négocient plus rapidement et à des valeurs plus élevées, en particulier en Europe, où la conformité réglementaire est stricte. Par ailleurs, les dispositions de commande standardisées entre les grandes marques facilitent la polyvalence des opérateurs, permettant aux flottes mixtes de réaffecter les opérateurs sans perte de productivité. Cette capacité renforce le leadership des excavatrices, tandis que le levage spécialisé distingue toujours les grues comme la niche de croissance la plus rapide au sein du marché des équipements de construction d'occasion.

Par type de motorisation : la domination des moteurs à combustion interne face à la disruption électrique

Les moteurs à combustion interne continuent de détenir 90,92 % de la part du marché des équipements de construction d'occasion en 2025 en raison de leur densité énergétique incomparable et de l'omniprésence des infrastructures diesel. Les terrassements lourds dans les projets miniers et pipeliniers éloignés maintiendront le diesel indispensable au-delà de l'horizon de prévision. Pourtant, les machines électriques affichent un TCAC de 8,08 % et sont déjà incontournables dans les centres-villes soumis à des limites de décibels et à des budgets carbone. Des primes de 20 à 30 % persistent pour les unités conformes car l'offre est limitée et la courbe d'apprentissage pour la maintenance est abrupte. Les flottes exploitant les travaux de nuit dans les zones à émissions contrôlées constatent des coûts d'exploitation totaux inférieurs pour les électriques, en particulier lorsque les services publics locaux proposent une recharge en heures creuses à tarif réduit.

Les systèmes hybrides occupent un espace étroit mais résilient, notamment sur les équipements à cycles d'utilisation variables, tels que les chariots télescopiques qui fonctionnent longuement au ralenti. Les groupes motopropulseurs diesel-électriques réduisent la consommation de carburant et retardent les calendriers de remplacement des batteries, équilibrant le coût en capital par rapport aux économies opérationnelles. Cependant, la prime technologique se réduit à mesure que les prix des batteries continuent de baisser. Pour l'instant, la domination des moteurs à combustion interne confère au marché des équipements de construction d'occasion une profondeur essentielle et une stabilité des valeurs, tandis que la croissance dans les zones zéro émission pose les bases d'un glissement progressif mais irréversible vers les électriques.

Par secteur d'utilisation finale : la construction et l'infrastructure tirent la demande

Les applications de construction et d'infrastructure ont contrôlé 59,02 % de la part du marché des équipements de construction d'occasion en 2025 et devraient progresser à un TCAC de 6,15 % tandis que les gouvernements cherchent à résorber leur retard dans les transports, l'énergie et le logement. Les mégaprojets compriment les délais de démarrage des projets, obligeant les entrepreneurs à s'approvisionner en unités prêtes à être déployées plutôt que d'attendre de longs cycles de fabrication sur commande. L'exploitation minière et les carrières constituent un volume de charge de base stable pour les camions de transport ultra-lourds et les grands bouteurs dont la valeur secondaire est fortement corrélée aux prix des matières premières. L'agriculture et la sylviculture génèrent des flux commerciaux saisonniers qui maintiennent la rotation des stocks, bien que les volumes restent faibles par rapport aux infrastructures.

L'expansion des entrepôts pour le commerce électronique stimule les constructions industrielles intégrant l'automatisation de la manutention des matériaux, poussant une demande croisée pour les chargeuses compactes et les chariots télescopiques. Les entrepreneurs redéploient désormais les équipements entre les segments pour maximiser l'utilisation ; une excavatrice peut creuser des drains sur un chantier d'infrastructure au printemps et charger des granulats dans une carrière plus tard. Cette polyvalence accroît la fongibilité, soutenant la liquidité et maintenant des prix planchers stables.

Par canal de vente : les concessionnaires dominent tandis que les ventes aux enchères se numérisent

Les réseaux de concessionnaires et de courtiers ont conservé 53,78 % de la part du marché des équipements de construction d'occasion en 2025 en combinant des packages d'inspection, de garantie et de financement qui réduisent les risques des transactions. Ils excellent dans les catégories lourdes ou spécialisées où le support technique après-vente est essentiel. Les ventes aux enchères physiques et en ligne se développent à un TCAC de 7,03 % car les enchères mondiales élargissent les bassins de clients et réduisent les frais. Les catalogues numériques, les inspections en réalité augmentée et les services d'entiercement rassurent les acheteurs internationaux, facilitant l'importation d'équipements depuis les régions excédentaires.

Les branches de pré-vente certifiées OEM superposent au paysage concessionnaires-enchères une couche d'assurance de marque. Des primes de 10 à 15 % sont courantes, mais les acheteurs les acceptent souvent car les garanties et les offres de financement simplifiées rationalisent les achats. Les cessions de flottes de location alimentent tous les canaux, et leur historique de maintenance bien documenté maintient des taux de liquidation élevés. Au fil du temps, le choix du canal devient une décision de portefeuille : les flottes mélangent les achats chez les concessionnaires pour les machines critiques, les acquisitions aux enchères pour les opportunités ponctuelles, et les programmes OEM pour les déploiements sensibles à la garantie.

Analyse géographique

L'Asie-Pacifique a représenté 47,62 % de la part du marché des équipements de construction d'occasion en 2025 et progressera à un TCAC de 6,74 % jusqu'en 2031 à mesure que l'Inde, la Chine et les nations d'Asie du Sud-Est accélèrent leurs dépenses dans les corridors de transport, les énergies renouvelables et le logement. Le Pipeline national d'infrastructures de l'Inde et les politiques de renouvellement urbain de la Chine favorisent une absorption soutenue des machines, dépassant la capacité des OEM locaux et incitant aux importations depuis le Japon, l'Europe et l'Amérique du Nord. Les délais de transit des équipements se raccourcissent grâce aux investissements régionaux dans la logistique maritime, permettant des arrivées en flux tendu qui s'alignent sur les calendriers de mobilisation des projets.

La croissance en Amérique du Nord est soutenue par un écosystème de marché secondaire mature et des dotations régulières pour les travaux publics aux États-Unis. Les programmes de rachat OEM sont les plus avancés ici, permettant aux entrepreneurs de renouveler leurs flottes tous les trois à quatre ans sans subir de fortes dépréciations. La hausse des projets de ressources au Canada a stimulé la demande d'équipements forestiers et pipeliniers spécialisés, approfondissant la liquidité dans le commerce transfrontalier. L'Europe affiche des volumes modérés mais des valeurs unitaires élevées, portées par des cadres réglementaires stricts en matière d'émissions qui élèvent le prix des machines conformes à la norme Stade V. Les valeurs résiduelles restent solides en partie parce que les programmes de remboursement en Allemagne et dans les pays nordiques subventionnent l'adoption d'équipements plus propres. Les mini-excavatrices électriques et les chargeuses à roues compactes sont surreprésentées dans les reventes européennes grâce aux marchés urbains denses et à l'adoption réglementaire précoce.

Le Moyen-Orient et l'Afrique sont des points chauds émergents, en particulier les nations du Conseil de coopération du Golfe qui équilibrent la diversification des recettes pétrolières avec des programmes de construction ambitieux. Des mégaprojets tels que NEOM en Arabie saoudite nécessitent des flottes immédiates, favorisant les importations de machines récentes et fiables. L'expansion minière en Afrique subsaharienne soutient la demande de plusieurs équipements de construction, bien que le risque politique et la logistique limitent encore la profondeur plus large du marché. L'Amérique du Sud suit les cycles des matières premières ; le Brésil et le Chili achètent massivement lors des hausses du cuivre et du minerai de fer, puis ralentissent lors des baisses, injectant de la volatilité mais aussi des opportunités d'arbitrage dans les flux mondiaux.

Paysage concurrentiel

L'arène concurrentielle reste modérément fragmentée. Les principaux programmes de pré-vente certifiés alignés sur les OEM et les plus grandes maisons de vente aux enchères indépendantes détiennent ensemble une part majeure de la valeur des transactions mondiales, le reste étant réparti entre des milliers de concessionnaires et courtiers régionaux. Des OEM tels que Caterpillar, Komatsu, Liebherr et XCMG captent la marge du marché secondaire en regroupant garanties, abonnements à la télématique et financement dans une seule facture. Les concessionnaires indépendants répondent en se spécialisant dans des niches telles que les foreuses de fondation ou les machines à coffrage glissant, où l'implication des OEM est plus légère.

L'adoption technologique est déterminante. Les acteurs leaders déploient des capteurs IoT et des analyses prédictives qui rendent compte en temps réel de l'état des machines, attirant les acheteurs qui valorisent les garanties de disponibilité. L'acquisition par Komatsu d'une entreprise d'analytique basée sur l'IA équipe son réseau de concessionnaires de tableaux de bord de maintenance prédictive qui guident les évaluations de reprise, resserrant l'écart achat-vente [3]"Komatsu acquiert Octodots Analytics," Komatsu Ltd., komatsu.com. Hitachi s'associe à des start-ups spécialisées dans le stockage d'énergie pour retrofiter les excavatrices plus anciennes avec des kits hybrides, créant des voies de mise à niveau qui prolongent la durée de vie des actifs tout en respectant les règles locales d'émission.

Les maisons de vente aux enchères investissent massivement dans l'infrastructure cloud et les alliances logistiques mondiales pour proposer des solutions d'exportation clés en main qui réduisent les délais de livraison de six semaines à trois. Les systèmes de gestion des concessionnaires s'intègrent désormais aux plateformes en ligne, offrant aux vendeurs une visibilité instantanée sur les références de prix mondiales et accélérant la rotation des stocks. Le référencement croisé des équipements sur plusieurs canaux maximise l'exposition, mais intensifie également la concurrence sur la qualité de service, forçant les acteurs plus lents à se moderniser sous peine de perdre des parts de marché.

Leaders du secteur des équipements de construction d'occasion

Caterpillar Inc.

Komatsu Ltd.

Deere & Company

Volvo Construction Equipment

Hitachi Construction Machinery Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : JCB Inde a signé un protocole d'accord avec Shriram Automall India Limited pour rationaliser la revente de machines JCB d'occasion, associant le soutien du fabricant à la portée de la place de marché phygitale de SAMIL.

- Décembre 2024 : XCMG Machinery a lancé sa marque « XCMG Certified Used Equipment », faisant progresser un modèle circulaire qui privilégie la gestion du cycle de vie vert pour l'industrie mondiale de la construction.

- Juin 2024 : Shriram Automall India a formé une alliance stratégique avec Volvo Construction Equipment, s'appuyant sur les plateformes de vente aux enchères et les services de soutien de SAMIL pour les actifs d'occasion.

- Mai 2024 : Liebherr s'est associé à Krank Technology pour introduire le « Used Equipment Marketplace », sa plateforme de vente numérique propriétaire pour certaines gammes de construction et de manutention des matériaux.

Périmètre du rapport mondial sur le marché des équipements de construction d'occasion

Les équipements de construction lourds d'occasion, spécialement conçus pour réaliser des tâches de construction, le plus souvent des opérations de terrassement, sont désignés sous le terme d'équipements de construction d'occasion.

Le marché des équipements de construction d'occasion est segmenté par type de produit (grue, chariot télescopique, excavatrice, équipement de manutention des matériaux, chargeuse et rétrocaveuse, et autres), par type de motorisation (moteur à combustion interne, électrique et hybride) et par géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Le rapport propose la taille du marché et les prévisions en valeur (milliards USD) pour tous les segments ci-dessus.

| Grue |

| Chariot télescopique |

| Excavatrice |

| Équipement de manutention des matériaux |

| Chargeuse et rétrocaveuse |

| Accessoires et autres |

| Moteur à combustion interne |

| Électrique |

| Hybride |

| Construction et infrastructure |

| Exploitation minière et carrières |

| Agriculture et sylviculture |

| Industrie et entreposage |

| Concessionnaire / Courtier |

| Vente aux enchères (physique et en ligne) |

| Cession de flottes de location |

| Pré-vente certifiée OEM directe |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Russie | |

| Espagne | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Grue | |

| Chariot télescopique | ||

| Excavatrice | ||

| Équipement de manutention des matériaux | ||

| Chargeuse et rétrocaveuse | ||

| Accessoires et autres | ||

| Par type de motorisation | Moteur à combustion interne | |

| Électrique | ||

| Hybride | ||

| Par secteur d'utilisation finale | Construction et infrastructure | |

| Exploitation minière et carrières | ||

| Agriculture et sylviculture | ||

| Industrie et entreposage | ||

| Par canal de vente | Concessionnaire / Courtier | |

| Vente aux enchères (physique et en ligne) | ||

| Cession de flottes de location | ||

| Pré-vente certifiée OEM directe | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Espagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quelle vitesse la demande de machines d'occasion croît-elle en Asie-Pacifique ?

La demande en Asie-Pacifique se développe à un TCAC de 6,74 % jusqu'en 2031, soutenue par des mégaprojets d'infrastructure nécessitant des flottes immédiatement déployables.

Quelle catégorie d'équipements détient la plus grande part de valeur de revente mondiale ?

Les excavatrices sont en tête avec 42,68 % des transactions mondiales grâce à leur polyvalence et au solide soutien des concessionnaires.

Pourquoi les valeurs résiduelles augmentent-elles plutôt que de diminuer ?

La faiblesse de l'offre OEM, les délais de livraison allongés et l'urgence élevée des projets ont porté les valeurs résiduelles à cinq ans à environ 50 % des prix de liste d'origine, rendant la cession profitable.

Comment les réglementations sur les émissions influencent-elles les décisions d'achat ?

Les mandats zéro émission en milieu urbain poussent les acheteurs vers des unités électriques ou conformes à la norme Stade V qui peuvent atteindre des primes de 20 à 30 % par rapport aux équipements diesel conventionnels.

Dernière mise à jour de la page le: