Taille et part du marché des équipements miniers au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

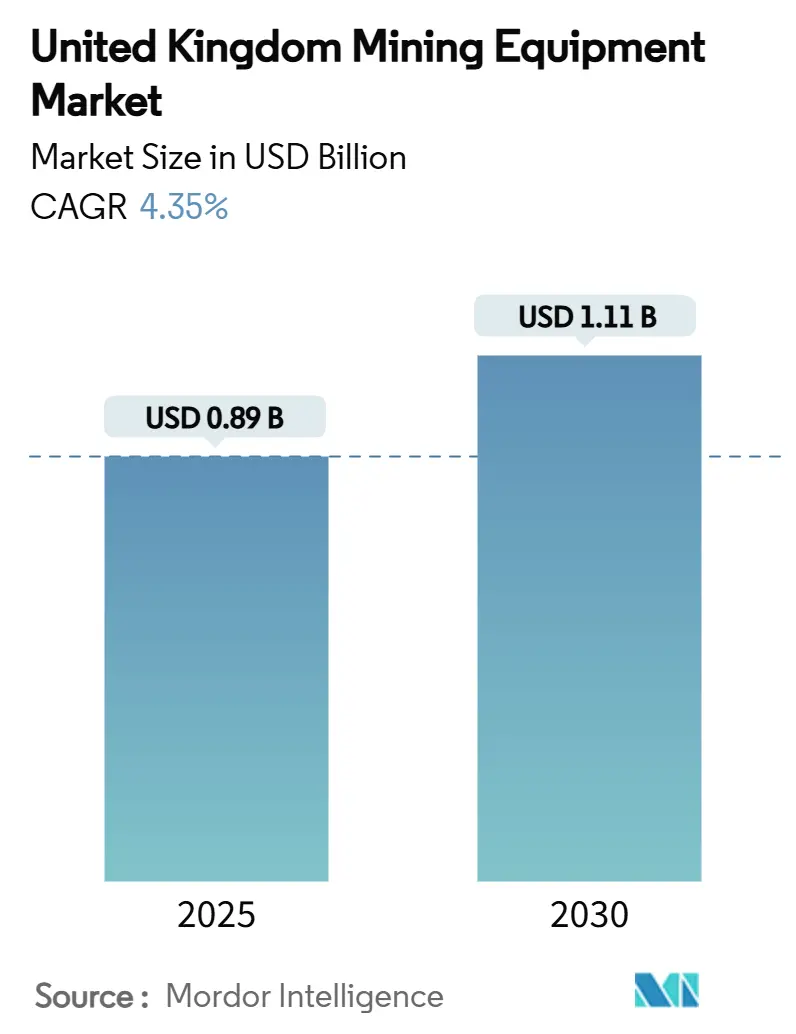

| Taille du Marché (2025) | 0.89 Milliards de dollars |

| Taille du Marché (2030) | 1.11 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.35% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements miniers au Royaume-Uni par Mordor Intelligence

La taille du marché des équipements miniers au Royaume-Uni s'établit à 0,89 milliard USD en 2025 et devrait atteindre 1,11 milliard USD d'ici 2030, enregistrant un CAGR de 4,35 % au cours de la période de prévision. Cette trajectoire de croissance reflète un pivot du charbon vers l'extraction de minéraux critiques et les granulats portés par les infrastructures, positionnant le marché des équipements miniers au Royaume-Uni comme un outil stratégique de décarbonisation industrielle plutôt que comme un jeu de produits de base axé sur les volumes. Les métaux critiques pour les batteries, la conformité aux normes d'émissions de niveau V et les investissements dans le transport autonome stimulent la demande, tandis que les incitations gouvernementales et l'allègement des coûts de l'électricité renforcent la confiance dans les dépenses d'investissement. Dans le même temps, les contraintes strictes en matière de permis environnementaux et les fluctuations des prix des matières premières tempèrent les cycles d'équipements à court terme. L'intensité concurrentielle reste modérée, les équipementiers mondiaux rivalisant avec des innovateurs locaux dont les offres zéro émission et numériques répondent aux critères évolutifs de sécurité et de productivité.

Principaux enseignements du rapport

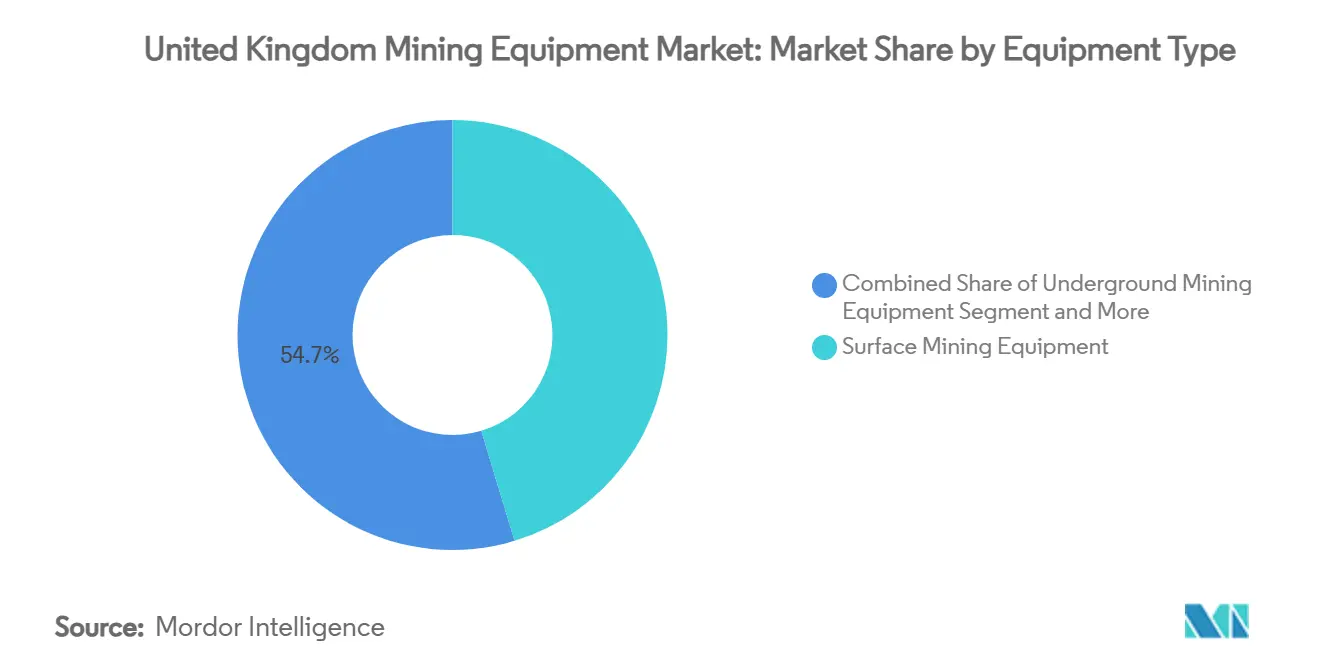

- Par type d'équipement, l'exploitation minière de surface a capté 45,34 % de la part du marché des équipements miniers au Royaume-Uni en 2024, tandis que les chargeuses devraient progresser à un CAGR de 7,46 % jusqu'en 2030.

- Par niveau d'automatisation, les équipements manuels détenaient une part de 53,72 % du marché des équipements miniers au Royaume-Uni en 2024, tandis que les solutions entièrement automatisées ont enregistré le CAGR le plus rapide à 9,23 % jusqu'en 2030.

- Par type de groupe motopropulseur, les machines à moteur à combustion interne commandaient une part de 69,26 % de la taille du marché des équipements miniers au Royaume-Uni en 2024, les variantes électriques à batterie progressant à un CAGR de 9,28 % jusqu'en 2030.

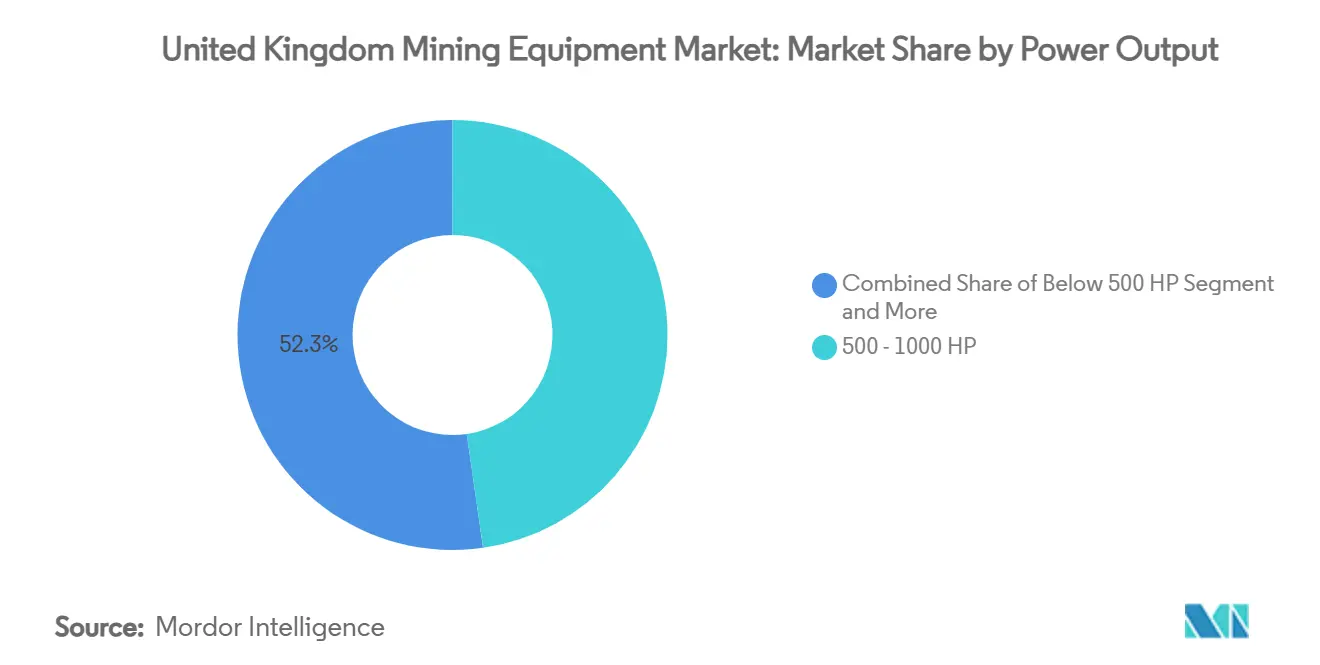

- Par puissance, la tranche 500-1 000 CV a dominé le marché des équipements miniers au Royaume-Uni avec 47,74 % de la part en 2024 ; les unités de moins de 500 CV devraient croître à un CAGR de 8,37 % jusqu'en 2030.

- Par application, l'exploitation minière des métaux représentait 42,19 % de la taille du marché des équipements miniers au Royaume-Uni en 2024, et l'exploitation minière des minéraux progresse à un CAGR de 7,43 % jusqu'en 2030.

- Par géographie, l'Angleterre dominait avec une part de 68,74 % de la taille du marché des équipements miniers au Royaume-Uni en 2024, tandis que l'Écosse affichait le CAGR le plus élevé à 8,54 % jusqu'en 2030.

Tendances et perspectives du marché des équipements miniers au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande en métaux critiques pour les batteries | +1.2% | Angleterre, Écosse, Pays de Galles | Moyen terme (2-4 ans) |

| Incitations de la stratégie britannique sur les minéraux critiques | +0.8% | National, avec des gains précoces en Cornouailles, dans le Yorkshire | Long terme (≥ 4 ans) |

| Renouvellement de la flotte pour la conformité aux normes d'émissions de niveau V | +0.6% | National | Court terme (≤ 2 ans) |

| Adoption du transport autonome | +0.5% | Angleterre, Écosse | Moyen terme (2-4 ans) |

| Reconversion des mines en fin de vie | +0.4% | Nord de l'Angleterre, Pays de Galles, Écosse | Long terme (≥ 4 ans) |

| Hausse de la demande en granulats pour HS2 et l'éolien offshore | +0.3% | Angleterre | Court terme (≤ 2 ans |

| Source: Mordor Intelligence | |||

Demande croissante en métaux critiques pour les batteries

Les besoins en lithium, cobalt et terres rares pour les batteries de véhicules électriques et les équipements d'énergie renouvelable reconfigurent les spécifications des équipements vers une extraction de précision et un traitement contrôlé de la contamination. L'essai souterrain de saumure de Cornish Lithium — considéré comme la première source nationale de lithium de qualité batterie — nécessite des foreuses à filon étroit, des pompes à haut rendement et des lignes de traitement modulaires capables d'opérer dans des formations géologiques complexes. Le British Geological Survey a cartographié des zones prospectives de métaux critiques en Écosse, au Pays de Galles et dans le nord de l'Angleterre, suscitant une demande de foreuses à carottage avancées et de capteurs géophysiques[1]« Zones prospectives de matières premières critiques », British Geological Survey, bgs.ac.uk. La reconversion des anciennes exploitations charbonnières pour l'extraction de chaleur géothermique stimule davantage les commandes de pompes submersibles et de systèmes de télésurveillance capables de gérer des fluides corrosifs. Les opérateurs tiennent compte de la durée de vie et de la recyclabilité des équipements, car les taux de récupération influencent directement les indicateurs de sécurité d'approvisionnement national dans le cadre de la Stratégie sur les minéraux critiques. À mesure que la production nationale s'intensifie, le marché des équipements miniers au Royaume-Uni bénéficie d'une visibilité à long terme sur les achats et d'un pivot vers des gisements à haute valeur ajoutée et faible volume.

Incitations gouvernementales dans le cadre de la stratégie britannique sur les minéraux critiques

La stratégie alloue des garanties de crédit via UK Export Finance et simplifie la planification pour accélérer l'ouverture des mines, créant une demande directe pour les concasseurs, les circuits de broyage et les flottes de transport lourd. L'allègement fiscal sur les industries à forte intensité énergétique à partir de 2027 réduit les dépenses d'exploitation, rendant les foreuses et chargeuses électriques compétitives par rapport à leurs homologues diesel[2]« Stratégie sur les minéraux critiques », Gouvernement britannique, gov.uk. Les coentreprises public-privé avec le Canada et d'autres alliés débloquent des usines pilotes cofinancées, stimulant les commandes de systèmes de manutention des matériaux et de valorisation adaptés au raffinage intermédiaire. La cohérence des politiques entre les ministères chargés des affaires, de l'énergie et du trésor lie les subventions à des indicateurs de durabilité vérifiables, orientant les équipementiers vers des plateformes zéro émission à l'échappement et à faible bruit.

Renouvellement de la flotte pour satisfaire aux normes d'émissions strictes de niveau V

Les règles de niveau V couvrant les moteurs jusqu'à 560 kW et au-delà obligent les opérateurs à retirer les anciennes flottes ou à installer des filtres à particules diesel et des kits de réduction catalytique sélective[3]« Moteurs de niveau V », Komatsu Ltd., komatsu.com. Les délais de conformité en 2026-2027 créent une courbe de remplacement anticipée pour les camions, les pelles frontales et les générateurs. Les équipementiers qui intègrent le matériel de post-traitement sans compromettre le couple conservent la préférence à l'achat, augmentant la part du segment premium sur le marché des équipements miniers au Royaume-Uni. Le resserrement anticipé vers le niveau VI et les prochaines directives de décarbonisation hors route incitent les acheteurs à privilégier des plateformes électriques ou à carburant alternatif à l'épreuve du futur. Par conséquent, les établissements de financement traitent les actifs conformes comme présentant un risque moindre, améliorant la disponibilité des contrats de crédit-bail et raccourcissant les délais de remboursement malgré des prix initiaux plus élevés.

Adoption croissante des systèmes de transport autonome

Les engins autonomes réduisent l'exposition de la main-d'œuvre et améliorent la régularité de la charge utile, s'alignant sur les objectifs du Health and Safety Executive en matière d'accidents du travail. Le cap du million de mètres de forage autonome atteint par Caterpillar témoigne de la maturité des algorithmes de guidage machine, réduisant la variation des tirs de mine et les coûts de traitement en aval. L'intégration du lidar, du radar et de la connectivité 5G permet une optimisation de la flotte en temps réel, un avantage clé dans les carrières britanniques sensibles aux conditions météorologiques où les heures exploitables sont limitées. Une adoption plus large devrait augmenter les taux d'utilisation des équipements de 15 à 20 %, renforçant une boucle de rétroaction positive pour de nouveaux investissements en automatisation au sein du marché des équipements miniers au Royaume-Uni.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contraintes de permis et contrôle ESG | -0.7% | National, en particulier dans les zones pittoresques des Cornouailles et du Lake District | Long terme (≥ 4 ans) |

| Volatilité des matières premières | -0.5% | National | Court terme (≤ 2 ans) |

| Pénurie de compétences en automatisation | -0.4% | Angleterre, Écosse | Moyen terme (2-4 ans) |

| Déficit de confiance des investisseurs post-Brexit | -0.3% | National, avec un impact plus élevé dans le nord de l'Angleterre et au Pays de Galles | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contraintes strictes en matière de permis environnementaux et contrôle ESG

Les promoteurs doivent naviguer dans des réglementations nationales, dévolues et locales qui se chevauchent pour protéger les zones d'une beauté naturelle exceptionnelle et exiger des engagements de gain net en biodiversité. La séparation des droits miniers de surface et de sous-sol complique l'accès aux terres, allongeant les délais d'approbation et gonflant les dépenses juridiques[4]« Guide des permis environnementaux », Gouvernement britannique, gov.uk. Le reporting ESG est devenu courant, et les grands opérateurs évaluent désormais leurs émissions de portée 1 et de portée 2, poussant les acheteurs d'équipements à privilégier les groupes motopropulseurs électriques, à hydrogène ou compatibles HVO. Les consultations communautaires exigent souvent des équipements de suppression du bruit et une surveillance environnementale en temps réel, ajoutant jusqu'à 10 % au coût de base des équipements. Ces couches de contrôle ralentissent les achats et tempèrent le CAGR global du marché des équipements miniers au Royaume-Uni.

Volatilité des prix des matières premières freinant les cycles de dépenses d'investissement

Les fluctuations des prix mondiaux du cuivre, du lithium et des granulats se traduisent directement par une incertitude sur les flux de trésorerie des projets, incitant les opérateurs à reporter l'expansion de la flotte jusqu'à ce que la visibilité sur le remboursement s'améliore. Les prêteurs couvrent le risque par des marges d'intérêt plus élevées et des clauses restrictives plus strictes, rendant les acquisitions de technologies avancées plus difficiles à justifier en période de ralentissement. Par conséquent, les opérateurs privilégient des actifs modulaires et adaptés à la location qui peuvent être rapidement redéployés entre les chantiers, bien qu'une telle flexibilité puisse compromettre la productivité maximale. Les cycles d'achat présentent donc un schéma stop-and-go prononcé, réduisant de 0,5 % la trajectoire de croissance à long terme du marché des équipements miniers au Royaume-Uni.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : l'exploitation de surface domine la demande en infrastructures

Les outils d'extraction de surface ont conservé 45,34 % de la part du marché des équipements miniers au Royaume-Uni en 2024 grâce aux grands contrats de granulats pour HS2 et les carrières de fondations pour l'éolien offshore. Les chargeuses mènent la croissance à un CAGR de 7,46 % grâce au guidage autonome et aux moteurs de niveau V qui améliorent la productivité et réduisent la consommation de carburant. Les foreuses et brise-roches bénéficient d'une demande soutenue car l'exploration de minéraux critiques nécessite un carottage de haute précision pour limiter la dilution. Les lignes de concassage et de criblage s'adaptent aux ajouts de capacité sur les friches industrielles autour des carrières des Midlands, tandis que les concasseurs à mâchoires compacts gagnent du terrain sur les chantiers de rénovation urbaine. La demande de camions de transport se bifurque : les unités diesel à haute capacité servent les carrières de calcaire à ciel ouvert, tandis que les variantes électriques à batterie émergentes s'attaquent aux gisements minéraux souterrains où les coûts de ventilation dominent. Dans l'ensemble, les équipements de surface restent l'ancre du marché des équipements miniers au Royaume-Uni, bien que les évolutions technologiques favorisent les sous-segments électrifiés et automatisés.

Une part plus modeste mais stratégiquement importante revient aux machines d'exploitation souterraine et de traitement des minéraux, reflétant la volonté du Royaume-Uni de domestiquer les chaînes de valeur du lithium et des terres rares. À mesure que les usines pilotes passent à un débit commercial, les séparateurs à milieu dense, les cellules de flottation en colonne et les broyeurs à haute pression apparaissent sur les listes d'appels d'offres. La sous-catégorie des chargeuses bénéficie de systèmes d'échange de batteries qui permettent des cycles de service de 22 heures, résolvant les goulots d'étranglement de ventilation. Ensemble, ces tendances soutiennent l'élargissement progressif du marché des équipements miniers au Royaume-Uni au-delà des granulats conventionnels vers des circuits de traitement de minéraux critiques à plus forte valeur ajoutée.

Par niveau d'automatisation : les opérations manuelles face à la pression de transformation

Les machines manuelles représentent encore la majorité avec 53,72 % de la taille du marché des équipements miniers au Royaume-Uni en 2024, reflétant les habitudes bien ancrées des opérateurs et la polyvalence de la supervision humaine sur des fronts géologiques complexes. Néanmoins, les flottes entièrement autonomes devraient afficher un CAGR de 9,23 % jusqu'en 2030, soutenues par la baisse des coûts des capteurs et l'amélioration de la connectivité réseau sur les sites éloignés. Les kits de modernisation semi-autonomes comblent l'écart, permettant des bulldozers et des foreuses téléopérés qui permettent à un seul opérateur de gérer plusieurs machines depuis des salles de contrôle centralisées. L'adoption s'accélère là où les pénuries de main-d'œuvre coïncident avec des objectifs de sécurité stricts, comme les équipes de nuit dans les carrières profondes. Les primes d'assurance reconnaissent déjà la moindre exposition aux accidents sur le transport autonome, réduisant le coût total de possession et incitant les retardataires à franchir le pas.

Les opérateurs suivent une feuille de route par phases : assistance au godet de chargeuse aujourd'hui, transport autonome ensuite, puis forage entièrement robotisé. Les premières installations montrent que la variance de la charge utile tombe en dessous de ±3 %, se traduisant par une alimentation plus régulière du broyeur et une énergie moindre par tonne broyée. Bien que les actifs manuels restent indispensables pour les tâches irrégulières telles que la maintenance ou les inspections géotechniques, leur part de marché diminuera régulièrement à mesure que les algorithmes et l'informatique en périphérie s'étendront aux décisions opérationnelles plus fines.

Par type de groupe motopropulseur : la transition électrique s'accélère malgré la domination des moteurs à combustion interne

Les moteurs à combustion interne ont maintenu une part de 69,26 % de la taille du marché des équipements miniers au Royaume-Uni en 2024, grâce à des chaînes d'approvisionnement matures et à la commodité du ravitaillement. La certification de niveau V et la compatibilité HVO atténuent les émissions tout en préservant le temps de fonctionnement, assurant la pertinence du diesel sur les cycles à forte sollicitation. Pourtant, les unités électriques à batterie devraient croître à un CAGR de 9,28 %, portées par les économies sur les coûts de ventilation souterraine et l'allègement du prix de l'électricité pour les utilisateurs à forte intensité énergétique accordé à partir de 2027. Les démonstrations de moteurs à combustion à hydrogène de JCB offrent une voie alternative zéro carbone pour les usages dépassant l'autonomie actuelle des batteries.

Les groupes motopropulseurs hybrides constituent une étape de transition, associant le freinage régénératif à des moteurs de taille réduite pour réaliser des économies de carburant à deux chiffres sur les routes de longue distance. Les projets pilotes d'infrastructure de recharge colocalisés avec des parcs éoliens illustrent des carrières alimentées par des énergies renouvelables, renforçant les récits de décarbonisation exigés par les clients en aval. Par conséquent, le mix de groupes motopropulseurs du marché des équipements miniers au Royaume-Uni devrait évoluer sensiblement d'ici 2030, les plateformes électrifiées, prêtes à l'hydrogène et hybrides grignotant le leadership historique du diesel.

Par puissance : les équipements compacts gagnent du terrain dans l'exploitation minière urbaine

Les unités de moins de 500 CV sont prêtes pour un CAGR de 8,37 % car la réutilisation des friches industrielles et les programmes de tunnelisation urbaine nécessitent des actifs maniables et à faible bruit. Les mini-pelles et chargeuses sur roues électriques permettent des opérations en équipe de nuit dans le respect des ordonnances municipales strictes, renforçant leur intérêt économique malgré des coûts d'acquisition plus élevés. Pendant ce temps, la classe 500-1 000 CV conserve 47,74 % de la part du marché des équipements miniers au Royaume-Uni, équilibrant idéalement la charge utile, les dimensions de transport et l'efficacité énergétique pour les références des carrières.

Les bulldozers et camions de transport de plus de 1 000 CV restent indispensables pour les opérations à haut débit sur calcaire et roche dure, mais se heurtent à des obstacles d'accès aux sites et d'émissions dans les zones densément peuplées. Les moteurs de traction et la technologie des onduleurs des équipementiers se diffusent désormais vers les classes de puissance intermédiaires, brouillant les lignes de segmentation traditionnelles. Sur la période de prévision, les taux de croissance différentiels rééquilibreront progressivement le marché des équipements miniers au Royaume-Uni vers des actifs compacts mais à forte utilisation, notamment dans les régions poursuivant une régénération urbaine bas carbone.

Par application : les minéraux critiques stimulent la croissance de l'exploitation minière des métaux

Les applications d'exploitation minière des métaux détenaient 42,19 % de la part du marché des équipements miniers au Royaume-Uni en 2024, les puits de cuivre, d'étain et de tungstène en Cornouailles et dans le North Yorkshire ayant augmenté leur production en réponse aux directives de la chaîne d'approvisionnement de l'UE. L'exploitation minière des minéraux couvrant les granulats et les minéraux industriels progressera plus rapidement à un CAGR de 7,43 %, reflétant à la fois la commercialisation du lithium et la demande soutenue de construction. Les achats d'équipements pour l'exploitation du charbon ont plafonné depuis la mise à la retraite des centrales thermiques, se limitant désormais à la maintenance du parc existant.

Les capteurs de tri de minerai de précision et les variateurs de fréquence sont essentiels lorsqu'on cible des gisements à haute teneur mais géologiquement complexes, nécessaires aux chaînes d'approvisionnement en énergie propre. Les usines de retraitement des résidus élargissent encore la palette d'équipements en introduisant des épaississeurs à pâte et des filtres-presses conçus pour récupérer les métaux tout en réduisant les volumes de déchets. Ces inflexions technologiques augmentent la densité de valeur par tonne extraite, soutenant la formation continue de capital sur les projets en terrain vierge et sur les friches industrielles au sein du marché des équipements miniers au Royaume-Uni.

Analyse géographique

L'Angleterre continue de dominer le marché des équipements miniers au Royaume-Uni, avec une part de 68,74 % en 2024. Les grandes infrastructures soutiennent une demande élevée en équipements de surface à grand volume, comme le programme de 10 millions de tonnes de granulats de HS2 et les déploiements de fondations pour l'éolien offshore dans le cadre du plan Clean Power 2030. Les Midlands, le Yorkshire et les Cornouailles forment un triangle d'activité où les cycles de remplacement se chevauchent avec l'exploration de niche du lithium, générant des commandes parallèles pour des concasseurs lourds et des foreuses à filon étroit. La proximité de la chaîne d'approvisionnement avec le port de Felixstowe et d'autres hubs logistiques simplifie l'importation, la remise en état et la distribution des pièces détachées des équipements, réduisant les temps d'arrêt.

L'Écosse affiche la croissance projetée la plus rapide à un CAGR de 8,54 % alors que l'exploration de minéraux critiques et les projets géothermiques sur les eaux de mine passent du stade pilote à l'échelle commerciale. La Coal Authority calcule qu'un seul système de chaleur sur eaux de mine de 6 MW peut compenser les émissions de CO₂, attirant des financements municipaux et des appels d'offres d'équipements pour des pompes submersibles, des échangeurs de chaleur et des instruments de surveillance. Le terrain accidenté, les conditions météorologiques plus rudes et les sites éloignés exigent une fiabilité de démarrage à froid et des spécifications de télématique plus élevées, favorisant les équipementiers ayant une expérience de terrain éprouvée dans les pays nordiques ou au Canada.

Le Pays de Galles tire parti de son patrimoine minier industriel pour reconvertir des puits pour des projets de terres rares et géothermiques. Les autorités de planification exigent de plus en plus des équipements zéro émission à l'échappement pour une utilisation souterraine, stimulant la demande de chargeuses électriques. Les clusters de carrières d'Irlande du Nord approvisionnent les infrastructures nationales et irlandaises, soutenant un rythme de remplacement régulier pour les tombereaux articulés et les cribles mobiles. Ensemble, ces tendances illustrent l'hétérogénéité géographique qui sous-tend les futures allocations du marché des équipements miniers au Royaume-Uni.

Paysage concurrentiel

L'arène concurrentielle est modérément concentrée : cinq équipementiers mondiaux détiennent la part du lion mais font face à la concurrence de niche de challengers nationaux et asiatiques. Caterpillar, Komatsu et Sandvik maintiennent des portefeuilles larges, des réseaux de concessionnaires établis et des filiales de financement, sécurisant des accords-cadres avec les mineurs de premier rang. Sandvik et Epiroc capitalisent sur leurs offres électriques à batterie pour les déploiements souterrains, annonçant chacun des commandes record de plusieurs millions de dollars jusqu'en 2025, illustrant l'accélération du renouvellement de la flotte vers l'électrification.

JCB amplifie sa pertinence locale grâce à son programme de prototype de moteur à hydrogène, qui s'aligne sur les subventions de la stratégie hydrogène du gouvernement et renforce la bonne volonté politique. Le solide réseau de location et de service de l'entreprise raccourcit les délais de livraison pour les équipements de puissance intermédiaire, émoussant la concurrence par les prix des entrants asiatiques à faible coût. SANY et XCMG, quant à eux, étendent leur présence européenne via des coentreprises avec des mineurs mondiaux, tirant parti de conditions de location attractives pour pénétrer les flottes sensibles aux prix.

Les fournisseurs de capteurs et de logiciels comme Luminar et Ouster surfent sur la vague de l'automatisation, intégrant des packages lidar dans les écosystèmes des équipementiers et générant des revenus récurrents grâce aux abonnements d'analyse. Ces partenariats soulignent un glissement des offres purement matérielles vers des modèles de service sur le cycle de vie qui regroupent l'autonomie, l'électrification et la maintenance prédictive. À l'horizon, l'avantage concurrentiel dépendra de réductions d'émissions démontrables, de gains de productivité basés sur les données et de la capacité à personnaliser pour les environnements d'exploitation diversifiés qui caractérisent le marché des équipements miniers au Royaume-Uni.

Leaders du secteur des équipements miniers au Royaume-Uni

Caterpillar Inc.

Komatsu Ltd.

Sandvik AB

Epiroc AB

Liebherr Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : CATL et BHP s'apprêtent à explorer des innovations en matière de batteries adaptées aux équipements miniers et aux locomotives. Leur attention porte sur les infrastructures de recharge rapide, les systèmes de stockage d'énergie et les solutions de recyclage des batteries adaptées aux activités minières de BHP.

- Juin 2025 : BHP a conclu un partenariat avec XCMG Mining Equipment, visant à améliorer les solutions de flotte dans l'ensemble de ses opérations mondiales. Cette collaboration, concrétisée par un accord mondial complet, met l'accent sur la planification stratégique et le déploiement des équipements miniers, en accord avec les exigences strictes de BHP en matière de sécurité, de technique et de durabilité.

Périmètre du rapport sur le marché des équipements miniers au Royaume-Uni

| Équipements miniers de surface |

| Équipements miniers souterrains |

| Équipements de traitement des minéraux |

| Foreuses et brise-roches |

| Équipements de concassage, de pulvérisation et de criblage |

| Chargeuses |

| Camions miniers |

| Équipements manuels |

| Équipements semi-autonomes |

| Équipements entièrement autonomes |

| Véhicules à moteur à combustion interne |

| Véhicules électriques à batterie |

| Véhicules hybrides |

| Moins de 500 CV |

| 500 - 1 000 CV |

| Plus de 1 000 CV |

| Exploitation minière des métaux |

| Exploitation minière des minéraux |

| Exploitation du charbon |

| Angleterre |

| Écosse |

| Pays de Galles |

| Irlande du Nord |

| Par type d'équipement | Équipements miniers de surface |

| Équipements miniers souterrains | |

| Équipements de traitement des minéraux | |

| Foreuses et brise-roches | |

| Équipements de concassage, de pulvérisation et de criblage | |

| Chargeuses | |

| Camions miniers | |

| Par niveau d'automatisation | Équipements manuels |

| Équipements semi-autonomes | |

| Équipements entièrement autonomes | |

| Par type de groupe motopropulseur | Véhicules à moteur à combustion interne |

| Véhicules électriques à batterie | |

| Véhicules hybrides | |

| Par puissance | Moins de 500 CV |

| 500 - 1 000 CV | |

| Plus de 1 000 CV | |

| Par application | Exploitation minière des métaux |

| Exploitation minière des minéraux | |

| Exploitation du charbon | |

| Par géographie | Angleterre |

| Écosse | |

| Pays de Galles | |

| Irlande du Nord |

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché des équipements miniers au Royaume-Uni d'ici 2030 ?

1,11 milliard USD sur la base d'un CAGR projeté de 4,35 % entre 2025 et 2030.

Quel type d'équipement mène actuellement les ventes au Royaume-Uni ?

Les machines d'exploitation minière de surface détiennent 45,34 % de la demande nationale.

À quelle vitesse les machines électriques à batterie devraient-elles croître ?

Les variantes électriques à batterie enregistrent un CAGR de 9,28 %, le plus rapide parmi les groupes motopropulseurs.

Pourquoi les réglementations de niveau V sont-elles importantes pour les acheteurs d'équipements ?

Elles imposent une technologie de réduction des particules et des NOx, déclenchant un remplacement à court terme de la flotte et augmentant la demande de machines conformes.

Comment les équipementiers répondent-ils aux exigences zéro émission pour les applications lourdes ?

Les approches comprennent le transport électrique à batterie, les moteurs à combustion à hydrogène et les plateformes diesel compatibles HVO, soutenues par l'allègement des coûts énergétiques gouvernementaux.

Dernière mise à jour de la page le: