Taille et part du marché des équipements portuaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 21.66 Milliards de dollars |

| Taille du Marché (2031) | 28.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.39% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements portuaires par Mordor Intelligence

La taille du marché des équipements portuaires en 2026 est estimée à 21,66 milliards USD, en progression par rapport à la valeur de 2025 de 20,55 milliards USD, avec des projections pour 2031 indiquant 28,16 milliards USD, affichant un TCAC de 5,39 % sur la période 2026-2031. La croissance de la taille des porte-conteneurs, le renforcement des réglementations en matière de décarbonisation et l'accélération de l'automatisation des terminaux continuent de remodeler les décisions d'approvisionnement dans chaque grande plateforme logistique. Le débit de conteneurs a déjà établi de nouveaux records, les ports automatisés chinois à eux seuls ayant traité 16,04 milliards de tonnes de marchandises et 300 millions de boîtes en 2024, soit une hausse de 3,4 % en glissement annuel [1]"Statistiques de débit portuaire 2024," Ministère des Transports de la République populaire de Chine, mot.gov.cn. Les tensions géopolitiques influencent également les stratégies d'approvisionnement, comme en témoigne l'effort américain de 20 milliards USD visant à relocaliser la fabrication de grues et à renforcer la cybersécurité portuaire. Parallèlement, l'Asie-Pacifique conserve la plus grande empreinte régionale, et les grues demeurent la catégorie d'équipements la plus achetée.

Principaux enseignements du rapport

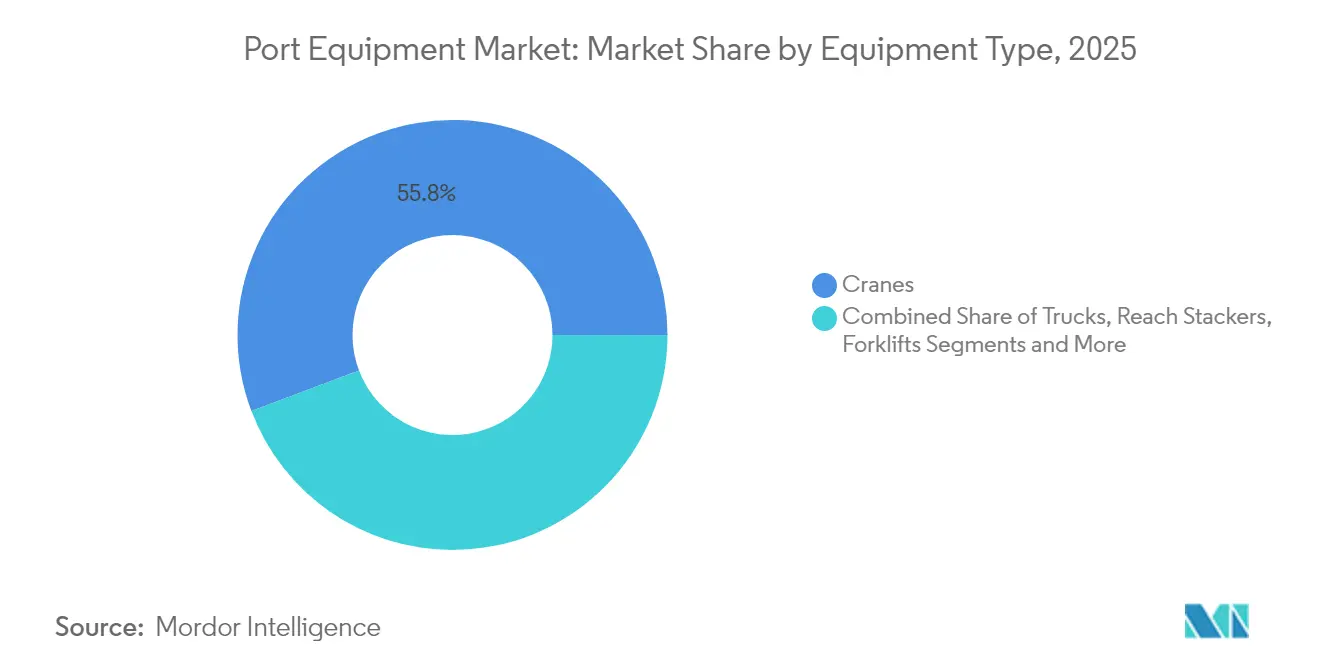

- Par type d'équipement, les grues ont représenté 55,76 % de la part de marché des équipements portuaires en 2025 et devraient croître à un TCAC de 6,97 % pendant la période de prévision (2026-2031).

- Par application, la manutention de conteneurs a dominé le marché des équipements portuaires avec 54,22 % de la part en 2025 ; la logistique d'entrepôt et de parc devrait croître à un TCAC de 8,03 % pendant la période de prévision (2026-2031).

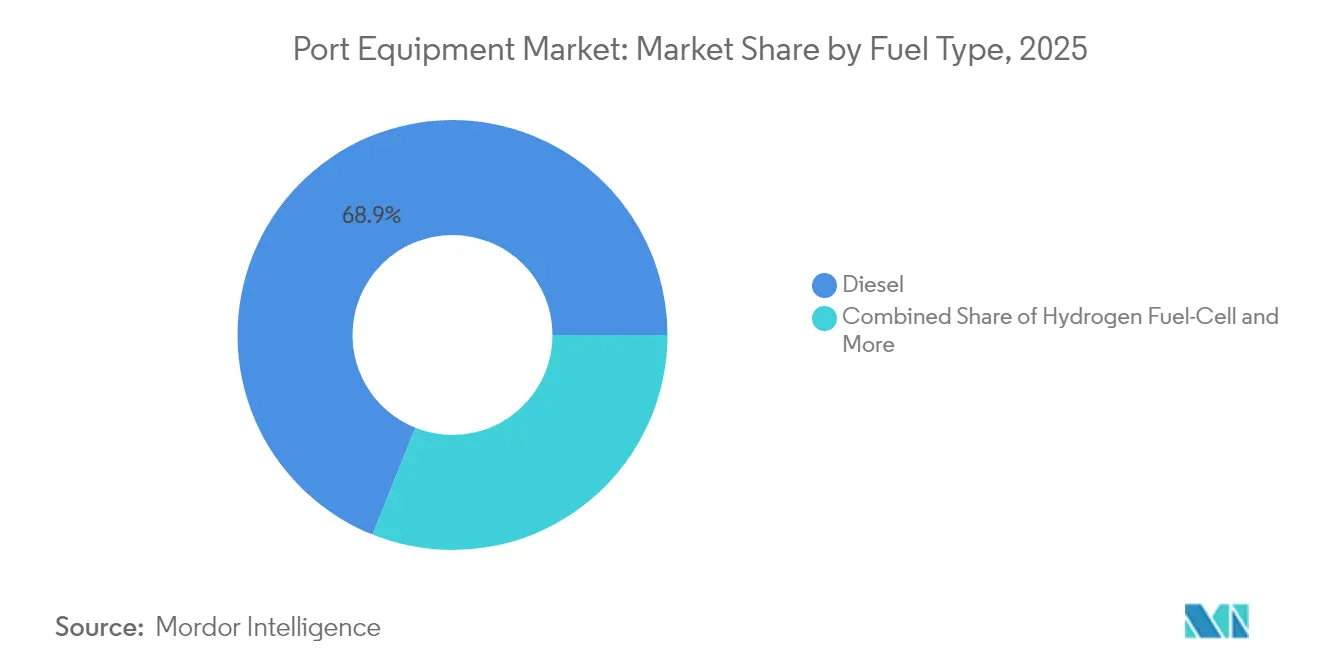

- Par type de carburant, les unités diesel représentaient 68,94 % de la part de marché des équipements portuaires en 2025, tandis que les modèles électriques et hybrides devraient afficher un TCAC de 8,95 % pendant la période de prévision (2026-2031).

- Par mode d'exploitation, le mode conventionnel (manuel/semi-automatique) représentait 90,92 % de la taille du marché des équipements portuaires en 2025, tandis que les modèles entièrement autonomes devraient croître à un TCAC de 16,05 % pendant la période de prévision (2026-2031).

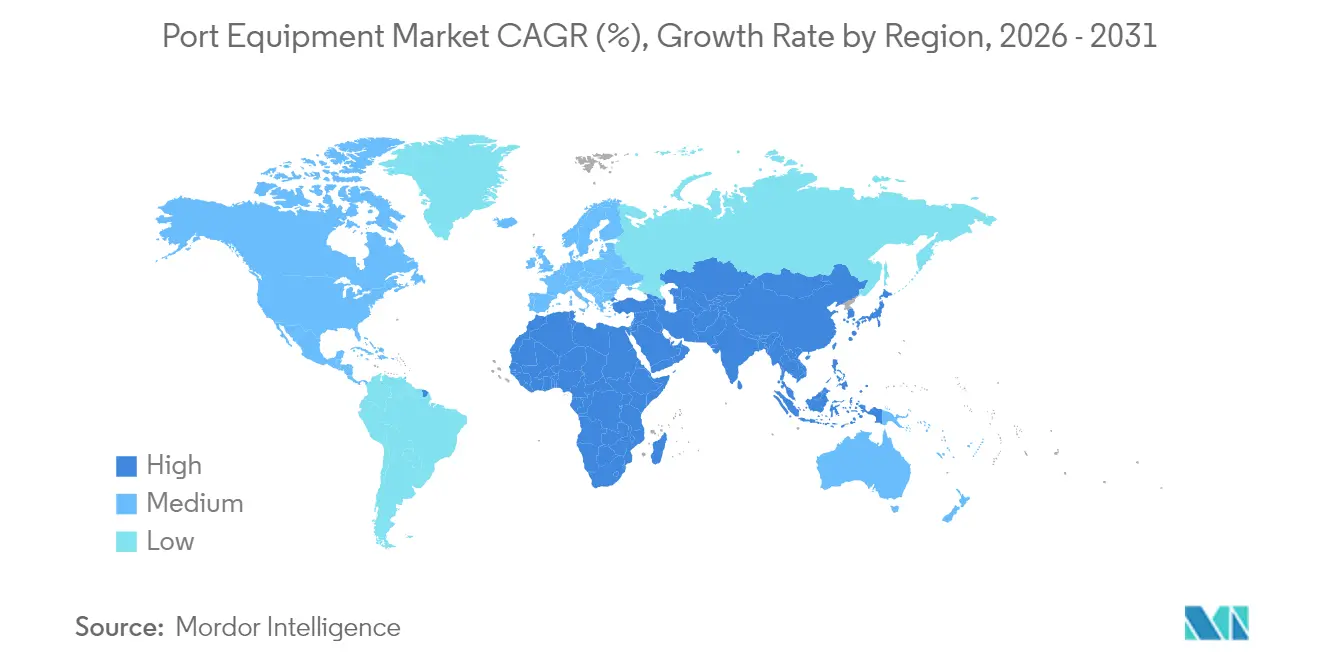

- Par géographie, l'Asie-Pacifique détenait 45,88 % de la part de marché des équipements portuaires en 2025 ; la région devrait enregistrer un TCAC de 6,18 % pendant la période de prévision (2026-2031).

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des équipements portuaires

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Augmentation de la taille des porte-conteneurs | +1.2% | Plateformes mondiales | Moyen terme (2-4 ans) |

| Réglementations plus strictes en matière de décarbonisation portuaire | +0.9% | Amérique du Nord et UE ; extension vers l'APAC | Long terme (≥ 4 ans) |

| Automatisation rapide des terminaux | +0.8% | Cœur APAC ; extension vers le MEA | Moyen terme (2-4 ans) |

| Menace tarifaire sur les grues chinoises | +0.6% | Amérique du Nord ; secondaire en UE | Court terme (≤ 2 ans) |

| Conformité en matière de cybersécurité des technologies opérationnelles | +0.4% | Mondial ; dirigé par l'Amérique du Nord | Moyen terme (2-4 ans) |

| Véhicules autonomes à commande à distance | +0.3% | APAC et UE, premiers adoptants | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'augmentation de la taille des porte-conteneurs stimule la demande de grues méga-STS et ASC

Les porte-conteneurs ultra-larges mesurent désormais 400 m et peuvent transporter jusqu'à 23 000 EVP, obligeant les terminaux à acquérir des grues de quai avec une portée supérieure à 74 m pour desservir 24 rangées. Chaque escale peut nécessiter 3 800 camions et 50 trains de fret, sollicitant fortement les actifs de portail, de parc et de rail, comme observé à Hambourg. Le port de Savannah a récemment réceptionné les plus grandes grues STS de la côte Est pour traiter des navires de 16 000 EVP, ajoutant environ 1,5 million d'EVP de capacité annuelle. Pourtant, la productivité des grues n'a augmenté que de 90 % en deux décennies, contre une hausse de 202 % de la taille des baies, élargissant les goulots d'étranglement opérationnels et stimulant la demande d'automatisation et de spreaders à double levage.

Les réglementations plus strictes en matière de décarbonisation portuaire accélèrent le déploiement des flottes électriques et hybrides

La Californie exige que 90 % des équipements de manutention de fret soient zéro émission d'ici 2036, une réglementation affectant environ 33 500 camions de transport et des milliers d'actifs de terminaux [2]"Règlement sur les locomotives et équipements de manutention de fret en service," California Air Resources Board, arb.ca.gov. Les terminaux réagissent : APM Suape a alloué 47 millions USD pour 28 unités entièrement électriques afin de devenir le premier site entièrement électrifié d'Amérique du Sud d'ici 2026. Une grue STS électrique peut économiser 3,3 millions USD en diesel et réduire 776 t de CO₂ par an, renforçant le modèle économique. La Zero Emission Port Alliance (Alliance pour les ports zéro émission) prévoit que 94 % des achats de ses membres seront des modèles à batterie électrique d'ici 2035, établissant des normes pour les tracteurs et les cavaliers porteurs.

L'automatisation rapide des terminaux pour pallier les pénuries de main-d'œuvre et accroître le débit

La Chine exploite déjà 52 terminaux automatisés de conteneurs et de vrac, Qingdao affichant une augmentation du débit de 15 % et Yantai un gain d'efficacité de 20 %. À Rotterdam, l'installation de Maasvlakte II a réalisé une hausse de productivité de 40 % en associant des grues STS à commande à distance à des AGV à batterie. Malgré ces avantages, seulement 4 % de l'ensemble des terminaux à conteneurs sont entièrement automatisés, principalement parce que les projets peuvent coûter entre 500 millions et 1 milliard USD, bien que les déploiements par phases atténuent les perturbations.

La menace tarifaire sur les grues chinoises remodèle les stratégies d'approvisionnement régionales

Washington a imposé de nouveaux droits de douane et offert un programme d'incitation de 20 milliards USD pour fabriquer des grues sur le territoire national, ciblant ZPMC de Chine, qui détient une part significative en Inde et une présence substantielle dans les installations américaines. Konecranes et PACECO constituent des réseaux de partenaires américains pour produire des machines conformes au programme Build America, Buy America (Construire américain, Acheter américain), une évolution qui ouvre la voie aux concurrents européens.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| CAPEX de plusieurs millions de dollars et longs cycles de retour sur investissement | -1.1% | Mondial ; critique dans les marchés émergents | Long terme (≥ 4 ans) |

| Volatilité des prix des matières premières | -0.7% | Régions à forte intensité manufacturière | Moyen terme (2-4 ans) |

| Essor de la location d'équipements | -0.5% | Amérique du Nord et UE ; expansion mondiale | Moyen terme (2-4 ans) |

| Contrôles à l'exportation géopolitiques | -0.4% | Marchés restreints | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

CAPEX de plusieurs millions de dollars et longs cycles de retour sur investissement

L'automatisation d'un terminal peut nécessiter entre 500 millions et 1 milliard USD, avec des volumes de seuil de rentabilité dépassant 544 000 EVP dans une conception à neuf postes d'amarrage. Plus de 50 % des équipements sont désormais financés en externe, et la location est en hausse car les opérateurs cherchent à éviter les sorties de trésorerie initiales importantes [3]"Perspectives du financement d'équipements aux États-Unis 2024," Equipment Leasing & Finance Association, elfaonline.org. Les horizons de retour sur investissement prolongés freinent les appétits d'achat, donnant de l'élan aux contrats d'équipement en tant que service qui regroupent la maintenance tout en réduisant potentiellement les ventes de nouvelles unités.

Volatilité des prix des matières premières

L'acier a atteint 950 USD/t en mars 2022 avant de glisser à 579,5 USD/t en juillet 2024, obligeant les fabricants à jongler avec les suppléments et à couvrir les stocks. Hyster-Yale s'attend toujours à des coûts de fret et de matériaux élevés malgré de solides marges. Les groupes motopropulseurs électriques ajoutent une exposition aux terres rares pour les batteries et les moteurs, faisant de la gestion des coûts un élément central des offres compétitives.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : les grues dominent dans un contexte de progression de l'automatisation

La taille du marché des équipements portuaires pour les grues représentait 55,76 % de la part en 2025 et est en bonne voie pour un TCAC de 6,97 % jusqu'en 2031. Les modèles de portique navire-à-terre dominent les listes d'achats alors que les opérateurs réaménagent la portée au-delà de 74 m pour desservir des navires de 24 rangées. Des projets tels que les cinq nouvelles grues de quai pour grands porte-conteneurs ultra-larges du port de Tanjung Pelepas illustrent la ruée vers la pérennisation des actifs en bord de mer. Les grues de stockage automatisées prennent de l'élan ; l'extension de sept blocs de Hutchison BEST a accru la capacité de parc de 25 % tout en réduisant les retraitements de camions. Les portiques sur pneumatiques et sur rails s'électrifient rapidement, PSA Halifax ayant contracté huit portiques sur pneumatiques à batterie auprès de Konecranes pour créer le premier parc entièrement électrique d'Amérique du Nord. Les camions restent la sous-catégorie à la croissance la plus rapide, les AGV et les tracteurs de terminal intégrant l'autonomie, les capteurs de vision et des groupes motopropulseurs propres. Le plan de Toyota d'exporter des AGV éprouvés à Nagoya à l'étranger souligne le potentiel d'exportation de la technologie développée en Asie.

Note: Parts des segments de tous les segments individuels disponibles à l'achat du rapport

Par application : la manutention de conteneurs en tête, la logistique d'entrepôt s'accélère

La manutention de conteneurs a absorbé 54,22 % de la part de revenus du marché des équipements portuaires en 2025, grâce à une expansion record des volumes et aux cascades de méga-navires. Les nouvelles grues STS, les automates de parc et les spreaders à double levage dominent les plans de dépenses d'investissement alors que les ports cherchent à améliorer la productivité aux postes d'amarrage et à réduire le temps de présence des navires. La logistique d'entrepôt, en revanche, devrait progresser à un TCAC de 8,03 % avec la demande de robots mobiles automatisés et de systèmes de convoyeurs intelligents stimulée par le cross-docking lié au commerce électronique. La manutention de vracs maintient un élan régulier dans les régions riches en minéraux, soutenue par des grappins de plus grande capacité et des déchargeurs de navires continus. L'entretien des navires — amarrage, terminaux Ro-Ro et passagers — bénéficie d'investissements ciblés là où les échanges de croisières et de véhicules rebondissent. Les cycles de construction d'infrastructures portuaires créent des pics épisodiques dans les batteurs de pieux lourds, les dragues et les solutions de levage, les gouvernements déployant des programmes de relance économique.

Par type de carburant : la transition électrique s'accélère malgré la domination du diesel

Le diesel reste le cheval de bataille avec 68,94 % de la part du marché des équipements portuaires en 2025, apprécié pour son autonomie et la rapidité du ravitaillement dans les postes d'amarrage éloignés. Les vents réglementaires contraires et l'économie du coût total de possession propulsent les équipements électriques et hybrides à un TCAC de 8,95 % jusqu'en 2031, en faisant le segment le plus dynamique du marché des équipements portuaires. L'usine de chariots élévateurs électriques de 100 millions USD de Toyota Material Handling illustre les changements d'empreinte manufacturière à mesure que la demande de batteries prend de l'ampleur. Les prototypes de piles à combustible à hydrogène passent du stade pilote à celui de flottes limitées. MITSUI E&S et PACECO ont déployé le premier portique sur pneumatiques à hydrogène du port de Los Angeles, égalant les performances du diesel sans connexion au réseau. Pendant ce temps, Taylor Machine Works associe des moteurs construits par Cummins pour atteindre l'échelle commerciale. La diversité des groupes motopropulseurs devient un élément central des spécifications, les opérateurs exigeant des options pour respecter les plafonds d'émissions en constante évolution et les objectifs de disponibilité.

Note: Parts des segments de tous les segments individuels disponibles à l'achat du rapport

Par mode d'exploitation : les opérations conventionnelles dominent, les systèmes autonomes affichent une croissance explosive

Les opérations manuelles et semi-automatisées représentaient 90,92 % du marché des équipements portuaires en 2025, soulignant la dépendance persistante à la supervision humaine pour les levages complexes, la gestion des exceptions et la sécurité aux postes d'amarrage. Les flottes conventionnelles bénéficient de coûts initiaux plus faibles, de régimes de maintenance établis et de la familiarité de la main-d'œuvre, ce qui en fait le choix par défaut pour de nombreux ports des marchés émergents. Les variantes à télécommande ajoutent une efficacité progressive sans le CAPEX perturbateur de la pleine automatisation, permettant aux opérateurs d'échelonner les mises à niveau autour des extensions de postes d'amarrage. Cependant, les pénuries de main-d'œuvre, les exigences de sécurité et l'augmentation des rotations de navires exposent des plafonds de productivité que les systèmes manuels peinent à franchir. Les opérations entièrement autonomes devraient progresser à un TCAC de 16,05 % jusqu'en 2031, portées par des déploiements réussis tels que Qingdao et Yantai, où le débit et l'efficacité ont augmenté respectivement de 15 % et 20 %. APM Terminals' Maasvlakte II a démontré une hausse de productivité de 40 % en associant des grues STS sans pilote à des AGV à batterie, validant le retour sur investissement des CAPEX à forte automatisation. Les coûts restent un obstacle — les projets peuvent aller de 500 millions à 1 milliard USD par terminal, mais les déploiements par phases et le financement basé sur la performance réduisent cet écart. Le plan de Toyota Industries d'exporter des AGV éprouvés au port de Nagoya, où les unités atteignent une précision de positionnement de 20 mm, signale une base de fournisseurs en maturation qui devrait accélérer l'adoption à grande échelle. À mesure que les prix des technologies baissent et que les organismes de réglementation resserrent les objectifs de sécurité et d'émissions, les systèmes autonomes sont appelés à remodeler les futures commandes.

Analyse géographique

L'Asie-Pacifique représentait 45,88 % du marché des équipements portuaires en 2025 et devrait progresser à un TCAC de 6,18 % jusqu'en 2031. La Chine ancre la région avec 52 terminaux automatisés traitant 16,04 milliards de t de marchandises par an, renforçant le moteur de croissance du marché des équipements portuaires. Le port PSA Tuas de Singapour illustre l'ambition régionale en visant une capacité annuelle de 65 millions d'EVP grâce à l'automatisation pilotée par l'IA. Les restrictions indiennes sur les achats de grues chinoises ouvrent des opportunités pour les fournisseurs nationaux et non chinois de gagner des parts de marché.

L'Amérique du Nord a généré des pics de demande après que Washington a annoncé des droits de douane sur les grues chinoises, accompagnés d'une incitation de 20 milliards USD pour la fabrication locale. Les directives de cybersécurité de la Garde côtière des États-Unis poussent les ports à moderniser ou remplacer environ 200 unités de fabrication chinoise, créant un marché de services parallèle. Le Canada priorise l'électrification, PSA Halifax ayant commandé huit portiques sur pneumatiques à batterie dans le cadre d'une stratégie nationale zéro émission. Ensemble, ces facteurs remodèlent les modèles d'approvisionnement et accélèrent les mises à niveau technologiques à travers le continent. L'Europe détenait une part de revenus substantielle dans le marché des équipements portuaires en 2024 et continue de porter les agendas de durabilité et d'intégration numérique. EUROGATE a déployé un réseau campus 5G à Hambourg, Brême et Wilhelmshaven pour soutenir les opérations à distance et les diagnostics en temps réel. Le Moyen-Orient et l'Afrique émergent comme des zones à forte croissance, les gouvernements déployant des fonds d'infrastructure souverains pour moderniser les plateformes logistiques. DP World a engagé 3 milliards USD pour des projets de terminaux africains, tandis que le port NEOM d'Arabie Saoudite installe des grues automatisées avant son lancement en 2026. L'Égypte a également attiré 700 millions USD de Hutchison Ports pour de nouvelles installations à Sokhna et Alexandrie, soulignant l'appétit croissant de la région pour les équipements.

Paysage concurrentiel

La concentration du marché est modérée. Kalmar, Konecranes et ZPMC ancrent le classement, mais des acteurs en progression tels que Sany et Liebherr grignotent des parts en regroupant des suites d'automatisation avec des offres de services localisées. La décision de Cargotec en 2024 de scinder Kalmar a affiné son orientation produit sur la manutention de conteneurs et de matériaux lourds, tandis que Konecranes a constitué un réseau de fournisseurs américains pour livrer des grues conformes au programme Build America et élargir sa gamme de parcs électrifiés.

La différenciation migre de la pure capacité de levage vers les logiciels intégrés, la résilience cybernétique et la flexibilité énergétique. ZPMC conserve un avantage d'échelle, mais l'examen sécuritaire aux États-Unis et dans certaines parties de l'Europe ouvre des opportunités pour ses concurrents. L'accord de Liebherr portant sur 2,8 milliards USD pour des équipements miniers zéro émission avec Fortescue laisse entrevoir des retombées intersectorielles, préfigurant la cascade de modules à hydrogène et à batterie dans les actifs portuaires.

Les offres d'équipements en tant que service se développent. Kalmar et Hyster-Yale regroupent désormais des garanties de disponibilité et des diagnostics à distance sous forme d'abonnement, convertissant le CAPEX clients en OPEX et consolidant des relations riches en données. Les fournisseurs de niches autonomes s'associent aux fabricants d'équipements d'origine établis pour intégrer des stacks de perception, fragmentant davantage la propriété intellectuelle et les bassins de revenus.

Leaders du secteur des équipements portuaires

Liebherr Group

Kalmar (Cargotec)

Konecranes Oyj

Sany Heavy Industry Co., Ltd.

ZPMC (Shanghai)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Kalmar a signé avec Maputo Port Development Company pour fournir cinq tracteurs de terminal T2i, quatre chariots élévateurs lourds et un chariot élévateur moyen.

- Décembre 2024 : Adani Gangavaram Port a introduit deux grues de navire électriques à grappin pour accélérer les cycles de manutention de marchandises.

- Septembre 2024 : Hutchison BEST a déployé le premier cavalier porteur électrique d'Europe du Sud à Barcelone.

- Juillet 2024 : Konecranes a rejoint une initiative de la Maison-Blanche visant à développer des fabricants américains alternatifs de grandes grues STS.

Périmètre du rapport mondial sur le marché des équipements portuaires

Le marché des équipements portuaires couvre les dernières tendances et développements technologiques dans le marché des équipements portuaires, la demande par type d'équipement (grues, camions, cavaliers porteurs, chariots élévateurs et autres), application (manutention de conteneurs, entretien des navires), type de carburant (diesel, électrique, hybride) et géographie.

| Grues | Portique navire-à-terre (STS) |

| Portique sur pneumatiques (RTG) | |

| Portique sur rails (RMG) | |

| Grues de stockage automatisées (ASC) | |

| Grues mobiles de port | |

| Camions | Tracteurs de terminal |

| Tracteurs de remorquage | |

| Véhicules à guidage automatique (AGV) | |

| Cavaliers porteurs | |

| Chariots élévateurs | |

| Autres |

| Manutention de conteneurs |

| Manutention de vracs |

| Entretien des navires (amarrage, Ro-Ro) |

| Construction d'infrastructures portuaires |

| Logistique d'entrepôt et de parc |

| Diesel |

| Électrique et hybride |

| Pile à combustible à hydrogène |

| Conventionnel (manuel/semi-automatique) |

| Entièrement autonome |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Italie | |

| Pays-Bas | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie Saoudite | |

| Turquie | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type d'équipement | Grues | Portique navire-à-terre (STS) |

| Portique sur pneumatiques (RTG) | ||

| Portique sur rails (RMG) | ||

| Grues de stockage automatisées (ASC) | ||

| Grues mobiles de port | ||

| Camions | Tracteurs de terminal | |

| Tracteurs de remorquage | ||

| Véhicules à guidage automatique (AGV) | ||

| Cavaliers porteurs | ||

| Chariots élévateurs | ||

| Autres | ||

| Par application | Manutention de conteneurs | |

| Manutention de vracs | ||

| Entretien des navires (amarrage, Ro-Ro) | ||

| Construction d'infrastructures portuaires | ||

| Logistique d'entrepôt et de parc | ||

| Par type de carburant | Diesel | |

| Électrique et hybride | ||

| Pile à combustible à hydrogène | ||

| Par mode d'exploitation | Conventionnel (manuel/semi-automatique) | |

| Entièrement autonome | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Pays-Bas | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des équipements portuaires ?

Le marché des équipements portuaires est évalué à 21,66 milliards USD en 2026 et devrait atteindre 28,16 milliards USD d'ici 2031.

Quel type d'équipement détient la plus grande part de revenus ?

Les grues dominent avec 55,76 % des revenus mondiaux en 2025 et devraient croître à un TCAC de 6,97 % jusqu'en 2031.

À quelle vitesse les équipements portuaires électriques se développent-ils ?

Les modèles électriques et hybrides représentent le segment de carburant à la croissance la plus rapide, avec un TCAC attendu de 8,95 % entre 2026 et 2031.

Pourquoi l'Asie-Pacifique est-elle le plus grand marché régional ?

La région bénéficie des 52 terminaux automatisés de la Chine, de dépenses d'infrastructure soutenues et d'une perspective de TCAC de 6,18 %.

Dernière mise à jour de la page le: