Taille et part du marché des équipements d'exploitation minière à ciel ouvert

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

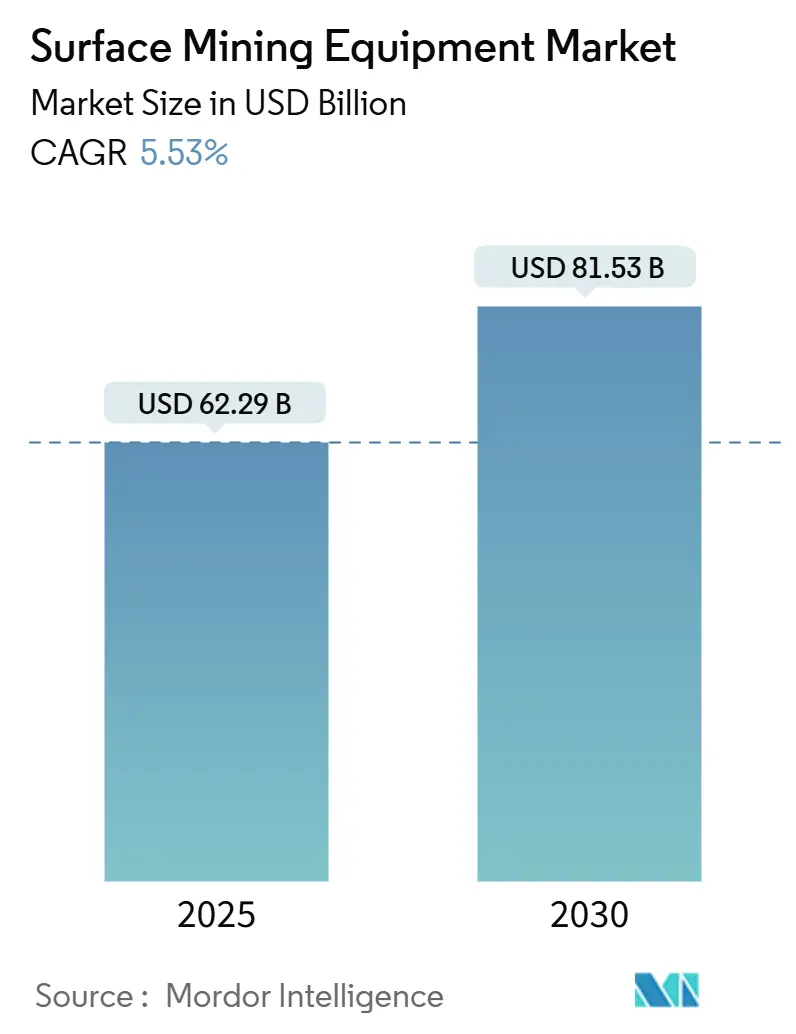

| Taille du Marché (2025) | 62.29 Milliards de dollars |

| Taille du Marché (2030) | 81.53 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.53% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements d'exploitation minière à ciel ouvert par Mordor Intelligence

La taille du marché des équipements d'exploitation minière à ciel ouvert s'élevait à 62,29 milliards USD en 2025 et devrait atteindre 81,53 milliards USD d'ici 2030, progressant à un CAGR de 5,53 % au cours de la période de prévision (2025-2030). La demande robuste découle de l'extraction accélérée de minéraux critiques utilisés dans les véhicules électriques, de l'expansion des grands projets de mines de charbon à ciel ouvert en Asie-Pacifique, et du remplacement régulier des flottes diesel vieillissantes. Les fabricants d'équipements accélèrent les lancements de produits autonomes et électriques pour pallier les pénuries de main-d'œuvre qualifiée, rationaliser la productivité et répondre aux mandats d'émissions de plus en plus stricts. L'intensité concurrentielle s'accroît à mesure que les fabricants d'équipements d'origine établis s'appuient sur des plateformes numériques, des services de maintenance prédictive et des prototypes électriques à batterie pour sécuriser des contrats d'approvisionnement à long terme. La dynamique d'investissement reste résiliente malgré la volatilité des prix des matières premières, car les opérateurs considèrent la modernisation des flottes comme essentielle pour réduire les coûts unitaires, se conformer aux critères environnementaux, sociaux et de gouvernance, et maintenir la production à partir de gisements plus profonds et de moindre teneur.

Principaux enseignements du rapport

- Par type d'équipement, les camions de transport ont capté une part de 32,28 % du marché des équipements d'exploitation minière à ciel ouvert en 2024, tandis que le segment des excavatrices devrait enregistrer le CAGR le plus rapide de 6,81 % au cours de la période de prévision (2025-2030).

- Par source d'énergie, le diesel détenait une part de 73,94 % du marché des équipements d'exploitation minière à ciel ouvert en 2024, tandis que le segment des équipements électriques devrait croître à un CAGR de 12,53 % au cours de la période de prévision (2025-2030).

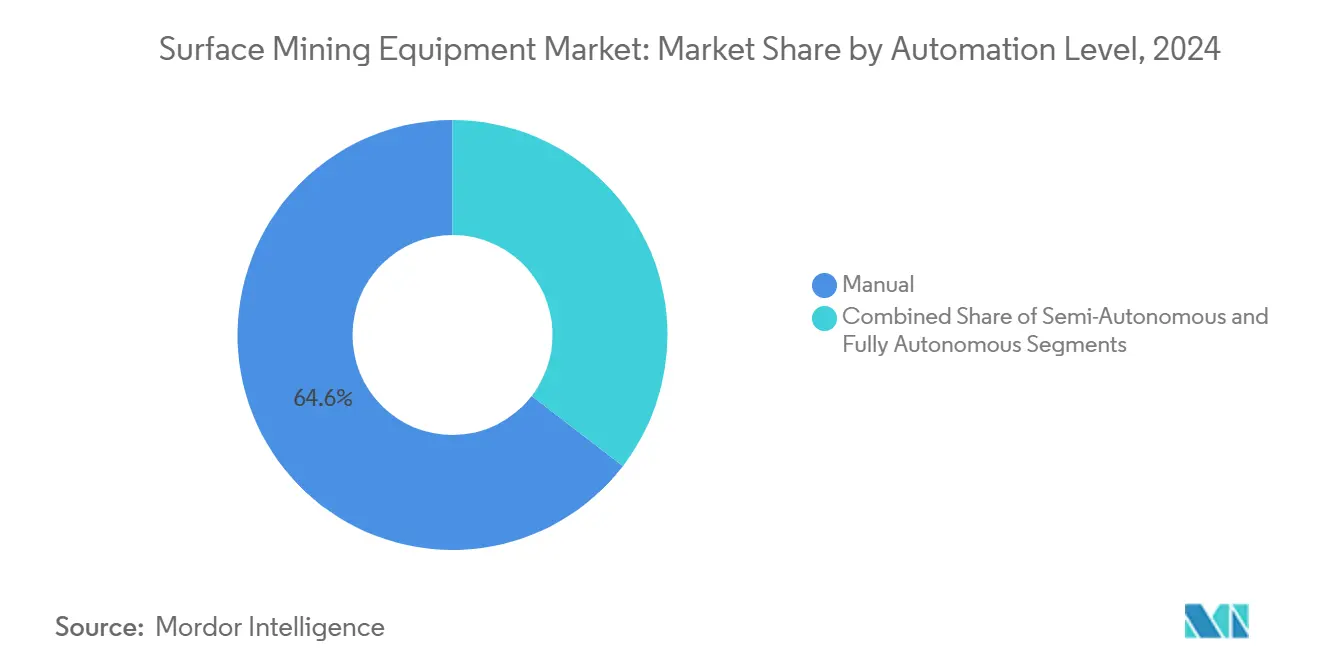

- Par niveau d'automatisation, les opérations manuelles représentaient une part de 64,56 % du marché des équipements d'exploitation minière à ciel ouvert en 2024. Le segment des systèmes entièrement autonomes devrait croître à un CAGR de 14,36 % au cours de la période de prévision (2025-2030).

- Par application, l'exploitation minière du charbon représentait une part de 43,74 % du marché des équipements d'exploitation minière à ciel ouvert en 2024, le segment de l'exploitation minière des métaux devant croître à un CAGR de 7,14 % au cours de la période de prévision (2025-2030).

- Par géographie, l'Asie-Pacifique dominait le marché des équipements d'exploitation minière à ciel ouvert avec une part de 49,98 % en 2024. Le segment de l'Amérique du Sud devrait croître à un CAGR de 5,62 % au cours de la période de prévision (2025-2030).

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché des équipements d'exploitation minière à ciel ouvert*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande de minéraux critiques | +1.3% | Mondial, avec des gains précoces en Amérique du Sud, en Australie et en Afrique | Long terme (≥ 4 ans) |

| Initiatives de mines numériques | +1.2% | Amérique du Nord et UE, cœur de l'APAC, extension vers le MEA | Moyen terme (2-4 ans) |

| Cycles de remplacement des flottes | +1.1% | Mondial | Court terme (≤ 2 ans) |

| Projets de mines de charbon à ciel ouvert | +0.8% | Cœur de l'APAC, extension vers le MEA | Moyen terme (2-4 ans) |

| Camions de transport de très grande capacité de classe ultra | +0.6% | Mondial | Moyen terme (2-4 ans) |

| Objectifs ESG au niveau des mines | +0.3% | Amérique du Nord et UE, avec adoption précoce dans les régions minières progressistes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de minéraux critiques pour la chaîne d'approvisionnement de la mobilité électrique

Les besoins mondiaux en lithium devraient être multipliés par dix d'ici 2050, tandis que la demande en cuivre pourrait doubler d'ici 2035. Les stratégies nationales en matière de ressources privilégient désormais les investissements dans les projets de cuivre, de lithium et de cobalt, notamment au Chili, au Pérou, en Argentine et dans certaines zones africaines. Cette ruée vers les minéraux oblige les opérateurs à se procurer des camions de transport de classe ultra, des excavatrices à haute capacité et des systèmes de manutention de matériaux précis conçus pour des corps minéralisés complexes.[1]"Le rôle des minéraux critiques dans les transitions vers une énergie propre," Agence internationale de l'énergie, iea.org Des cadres réglementaires tels que la loi européenne sur les matières premières critiques accélèrent les achats, car l'accès à des chaînes d'approvisionnement conformes devient une condition pour bénéficier des subventions en aval pour les véhicules électriques.

Initiatives de mines numériques accélérant les investissements dans l'automatisation des flottes

À l'échelle mondiale, un parc important de camions de transport autonomes améliore la productivité, réduit les coûts opérationnels et améliore sensiblement les résultats en matière de sécurité. Ces camions sont de plus en plus adoptés dans divers secteurs, démontrant leur potentiel à révolutionner les opérations de transport traditionnelles. Les partenariats entre les grands mineurs et les fabricants d'équipements intègrent des groupes motopropulseurs électriques à batterie avec des plateformes autonomes pour satisfaire les objectifs en matière de main-d'œuvre et d'émissions. Les algorithmes de maintenance prédictive, les nœuds de calcul en périphérie et les technologies de réseau avancées telles que la 5G constituent l'épine dorsale de ces déploiements. Pour les opérations à grande échelle, la mise en œuvre implique souvent des investissements substantiels. Les premiers adoptants ont observé des améliorations marquées de la disponibilité des équipements et une réduction des pannes imprévues. Les contraintes en matière de main-d'œuvre qualifiée persistent pour la maintenance des systèmes et la cybersécurité, mais les simulateurs de formation intégrés et les centres de support à distance comblent ces lacunes.

Cycles de remplacement des flottes d'équipements diesel vieillissants

Les équipements de transport achetés lors du super-cycle des matières premières de 2010-2015 arrivent maintenant en fin de vie. Les nouveaux niveaux réglementaires pour les émissions de particules augmentent les coûts de conformité pour les moteurs existants, faisant pencher les calculs coûts-avantages en faveur d'un remplacement complet. Les récents lancements de tombereaux articulés affichent des gains d'efficacité énergétique de 15 % et une architecture modulaire conçue pour de futures conversions hybrides ou électriques[2]"Volvo Construction Equipment dévoile une toute nouvelle gamme de tombereaux articulés," Volvo Construction Equipment, volvoce.com. Les décisions de remplacement coïncident avec les feuilles de route d'électrification, obligeant les opérateurs à trouver un équilibre entre la fiabilité éprouvée du diesel et les alternatives zéro émission émergentes.

Adoption de camions de transport de très grande capacité de classe ultra

Les camions de transport de très grande taille, dotés d'une capacité de charge nettement supérieure, peuvent réduire substantiellement les coûts de transport par unité par rapport à leurs homologues plus petits. Les véhicules de classe ultra réduisent le nombre d'opérateurs et simplifient la planification de la maintenance en concentrant la capacité dans un nombre réduit d'actifs. Les nouveaux modèles intègrent des groupes motopropulseurs prêts pour l'autonomie, des capteurs avancés d'évitement des collisions et des systèmes d'assistance hybride qui récupèrent l'énergie de freinage. L'infrastructure des sites miniers doit être mise à niveau pour supporter des essieux plus lourds et des outils de chargement plus grands, mais les dépenses d'exploitation réduites justifient les dépenses d'investissement. Les batteries avec une densité d'énergie suffisante pour les applications de classe ultra sont encore en cours de développement, faisant de l'hybridation la voie à court terme.

Analyse de l'impact des freins sur le marché des équipements d'exploitation minière à ciel ouvert*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -1.4% | Mondial | Court terme (≤ 2 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement | -1.2% | Mondial, avec des effets aigus en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Réglementations sur les émissions et la réhabilitation des terres | -0.7% | Amérique du Nord et UE, s'étendant à l'APAC | Long terme (≥ 4 ans) |

| Pénurie de main-d'œuvre qualifiée | -0.3% | Mondial, avec des impacts sévères dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières freinant les cycles de dépenses d'investissement

Les prix du cuivre ont reflété une volatilité significative en 2024, incitant les opérateurs à différer les achats de flottes jusqu'à ce que la visibilité des coûts se stabilise. Les modèles de financement intègrent désormais la location basée sur la performance, permettant aux mineurs de payer par tonne déplacée plutôt que de capitaliser les équipements en amont. Les établissements de crédit intègrent de plus en plus des clauses de durabilité, liant les marges d'intérêt aux réductions d'émissions, ce qui complique les achats traditionnels. La volatilité a l'impact le plus prononcé sur les matières premières en vrac telles que le minerai de fer et le charbon thermique, où des marges plus serrées amplifient le risque budgétaire.

Goulots d'étranglement de la chaîne d'approvisionnement pour l'électronique avancée et les batteries

Les délais d'approvisionnement en semi-conducteurs se sont allongés en 2025, tandis que les modules de batteries de qualité minière spécialisés ont fait face à des limites d'allocation en raison de la demande automobile qui absorbait la production de cellules. Les équipementiers ont diversifié leurs bases de fournisseurs en s'approvisionnant en moteurs, groupes motopropulseurs et unités de contrôle auprès de fournisseurs régionaux alternatifs, mais les exigences de certification ont prolongé les délais de validation. Les composants d'infrastructure de recharge tels que les onduleurs à haute capacité et les sous-stations portables ont également connu des retards, limitant les déploiements rapides de flottes électriques. Les stratégies de substitution ont parfois réduit les performances, bien que les normes de fiabilité soient restées non négociables dans le cadre des réglementations de sécurité minière.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché des équipements d'exploitation minière à ciel ouvert

Par type d'équipement :

les camions de transport assurent le leadership du marchéLes camions de transport ont généré une part de 32,28 % du marché des équipements d'exploitation minière à ciel ouvert en 2024, illustrant leur rôle central dans le déplacement de matériaux à grande échelle dans les mines à ciel ouvert. La taille du marché des équipements d'exploitation minière à ciel ouvert pour les camions de transport devrait croître à un CAGR de 6,81 % au cours de la période de prévision (2025-2030), les opérateurs privilégiant les charges utiles de classe ultra pour réduire les coûts de transport par tonne. Les nouvelles conceptions intègrent des kits autonomes, des radars d'évitement des collisions et des châssis prêts pour les batteries, signalant une évolution vers des plateformes pérennes. Les excavatrices restent essentielles pour le décapage des stériles et le chargement du minerai, les modèles électriques de taille moyenne étendant l'exploitation minière zéro émission aux banquettes confinées et aux zones écologiquement sensibles.

La croissance des bulldozers et des chargeuses s'aligne sur l'expansion des infrastructures au sein des mines, mais leur demande incrémentale est inférieure à celle des actifs de déplacement de matériaux. Les nouvelles variantes de niveleuses et de bouteurs offrent un contrôle intelligent de la lame et des groupes motopropulseurs à assistance hybride, mais font face à des horizons de rentabilité plus longs. Les fabricants d'équipements améliorent les offres de service après-vente avec la télématique en temps réel, augmentant l'utilisation sur le cycle de vie. La conformité aux normes de sécurité en évolution incite au renouvellement des flottes même dans les segments où la croissance de la production est modérée, renforçant une demande de base régulière pour les diverses catégories au sein du marché plus large des équipements d'exploitation minière à ciel ouvert.

Par source d'énergie :

la transformation électrique s'accélère malgré la domination du dieselLes moteurs diesel ont conservé une part de 73,94 % du marché des équipements d'exploitation minière à ciel ouvert en 2024 en raison de leur haute densité énergétique, de la logistique d'approvisionnement en carburant établie et de leur durabilité éprouvée. Néanmoins, le segment des modèles électriques devrait croître à un CAGR de 12,53 % au cours de la période de prévision (2025-2030), stimulé par les engagements de décarbonation des entreprises et un coût total de possession inférieur dans les cycles d'utilisation appropriés. Grâce aux systèmes de recharge rapide et aux technologies d'assistance par trolley, les camions de transport électriques à batterie peuvent désormais fonctionner pendant des périodes prolongées, atténuant les préoccupations concernant leur autonomie limitée. Parallèlement, les groupes motopropulseurs hybrides facilitent cette transition, offrant des gains significatifs en matière d'efficacité énergétique sans nécessiter de modifications majeures de l'infrastructure actuelle.

La mise à l'échelle de l'infrastructure reste un facteur limitant car l'accès au réseau électrique, la production d'énergie renouvelable et la recharge haute tension sont des investissements spécifiques au site. Les organisations qui passent du diesel ont signalé des réductions significatives des coûts opérationnels, malgré un investissement en capital initial important. Ces réductions de coûts sont principalement attribuées à la baisse des dépenses en carburant, à la réduction des besoins de maintenance et à l'amélioration de l'efficacité énergétique, qui améliorent collectivement la durabilité financière à long terme. Les gains d'efficacité du diesel grâce à la combustion avancée, aux systèmes de post-traitement et aux carburants alternatifs tels que le diesel renouvelable tempéreront les pertes de parts de marché jusqu'à ce que la technologie des batteries arrive à maturité pour les plateformes de classe ultra. Les incitations gouvernementales et les mécanismes de tarification du carbone accélèrent l'adoption, en particulier dans les juridictions appliquant des plafonds d'émissions agressifs.

Par niveau d'automatisation :

les opérations manuelles cèdent la place à un avenir autonomeLe segment des équipements manuels dominait le marché des équipements d'exploitation minière à ciel ouvert en 2024, avec une part de 64,56 %, mais les impératifs de sécurité et les pénuries de main-d'œuvre élèvent les priorités de déploiement autonome. Les solutions entièrement autonomes devraient croître à un CAGR de 14,36 % au cours de la période de prévision (2025-2030), une trajectoire portée par des gains de productivité validés, la baisse des coûts des capteurs et les investissements dans l'infrastructure numérique. Les kits semi-autonomes permettent des mises à niveau par rétrofit sur les flottes existantes, élargissant la demande adressable du marché des équipements d'exploitation minière à ciel ouvert tout en réduisant le risque initial pour les opérateurs prudents.

La complexité de l'infrastructure est le principal obstacle ; une connectivité fiable à large bande passante, un calcul en périphérie à faible latence et un géo-clôturage complet sont des prérequis. La formation de la main-d'œuvre passe également de l'exploitation des équipements à la surveillance des systèmes et à l'analyse des données, exigeant de nouveaux cadres de compétences. Les protocoles de cybersécurité et la certification réglementaire ajoutent du temps et des coûts, mais sous-tendent l'acceptation des parties prenantes. L'intégration avec des solutions autonomes de forage, de dynamitage et de tri du minerai promet un changement radical dans l'optimisation à l'échelle de la mine une fois que les normes d'interopérabilité seront matures.

Par application :

l'ampleur de l'exploitation minière du charbon contraste avec la croissance de l'exploitation minière des métauxLes opérations charbonnières représentaient une part de 43,74 % du marché des équipements d'exploitation minière à ciel ouvert en 2024, reflétant l'ampleur de la production de charbon thermique en Asie-Pacifique nécessaire pour la charge de base du secteur électrique. La part de marché des équipements d'exploitation minière à ciel ouvert dans le charbon devrait s'éroder progressivement à mesure que les politiques de décarbonation se resserrent, mais la demande absolue reste importante jusqu'en 2030. La sélection des équipements favorise les transporteurs de classe ultra et les draglines à haute capacité qui maximisent les économies d'échelle dans l'enlèvement des stériles.

L'exploitation minière des métaux devrait croître à un CAGR de 7,14 % au cours de la période de prévision (2025-2030) d'ici la fin de la décennie, à mesure que les chaînes d'approvisionnement des véhicules électriques et des énergies renouvelables absorbent des volumes croissants de cuivre, de lithium, de nickel et de terres rares. Les opérateurs investissent dans des fosses plus profondes, le concassage et le convoyage en fosse, et des équipements de manutention sélective du minerai pour faire face à la baisse des teneurs. L'exploitation minière des minéraux, y compris le minerai de fer et les matières premières industrielles, maintient une croissance régulière car les stimulus d'infrastructure dans les marchés émergents soutiennent la demande d'acier. Les dynamiques d'application dépendent donc des trajectoires politiques, des cycles des matières premières et de l'adoption technologique, façonnant la matrice de demande hétérogène qui caractérise le marché des équipements d'exploitation minière à ciel ouvert.

Analyse géographique

Marché des équipements d'exploitation minière à ciel ouvert en APAC

L'Asie-Pacifique représente une part de 49,98 % du marché des équipements d'exploitation minière à ciel ouvert en 2024, soutenue par les vastes opérations charbonnières en Chine, en Inde et en Indonésie, ainsi que par l'expansion des projets de métaux de base en Australie. La demande régionale du marché des équipements d'exploitation minière à ciel ouvert bénéficie de chaînes d'approvisionnement intégrées, d'une capacité de fabrication nationale et de cadres fiscaux favorables. Les projets pilotes d'électrification gagnent du terrain au Japon et en Corée du Sud, où des incitations réglementaires axées sur la technologie encouragent l'adoption précoce. La croissance est modérée par des pénuries de main-d'œuvre qualifiée dans les systèmes numériques avancés et par des changements de politique intermittents concernant la dépendance au charbon, mais les cycles de remplacement restent robustes dans les mines existantes.

Marché des équipements d'exploitation minière à ciel ouvert en Amérique du Sud

La région Amérique du Sud devrait croître avec un CAGR de 5,62 % au cours de la période de prévision (2025-2030). Elle continuera à dépasser les moyennes mondiales grâce aux développements de projets de cuivre et de lithium au Chili, au Pérou et en Argentine. Les flux d'investissement ciblent des gisements plus profonds nécessitant des équipements de classe ultra, du transport autonome et des solutions de forage électrique. L'examen ESG encourage le déploiement de prototypes électriques à batterie, de microréseaux d'énergie renouvelable et de procédés de valorisation économes en eau. Les lacunes infrastructurelles et les délais d'obtention des permis constituent des risques d'exécution, mais les stratégies souveraines qui classent les minéraux critiques comme actifs d'intérêt national apportent une clarté réglementaire.

Marché des équipements d'exploitation minière à ciel ouvert en Amérique du Nord et en EMEA

L'Amérique du Nord devrait croître avec un CAGR de 4,46 % au cours de la période de prévision (2025-2030), portée par les programmes de modernisation dans les mines de métaux et de potasse établies et par les nouvelles incitations fédérales en faveur de l'approvisionnement national en minéraux critiques. Les normes de sécurité élevées favorisent l'adoption précoce de systèmes avancés d'évitement des collisions, de surveillance de la fatigue et de télécommande. Les opérations de sables bitumineux du Canada soutiennent la demande de grands bouteurs et de camions de transport spécialisés, tandis que les mines de roche dure des États-Unis explorent des corridors d'électrification par assistance par trolley. L'Europe devrait crotre de 3,93 % au cours de la période de prévision, les mines en reconversion en Scandinavie, en Pologne et en Espagne privilégiant les améliorations d'efficacité plutôt que les ajouts de capacité. Le Moyen-Orient et l'Afrique ont enregistré une croissance de 5,13 % ; les fonds souverains des États du Golfe allouent des capitaux à des projets aurifères et de métaux pour batteries en Afrique, catalysant des commandes du marché des équipements d'exploitation minière à ciel ouvert conformes aux protocoles de durabilité des meilleures pratiques.

Paysage concurrentiel

La concentration concurrentielle est modérée car les cinq premiers fabricants représentent collectivement la majorité des revenus annuels des équipements d'exploitation minière à ciel ouvert. Les leaders du marché se différencient grâce à des plateformes numériques intégrées verticalement qui regroupent le matériel, les logiciels et les services dans le cadre de contrats basés sur la performance. Un fabricant d'équipements a intégré la technologie de détection du minerai dans sa suite de gestion de flotte, permettant un contrôle de la teneur en temps réel qui améliore l'efficacité du dynamitage et du broyage. Un autre pionnier a dépassé le cap des 700 unités de camions de transport autonomes, créant des avantages d'échelle dans le support des salles de contrôle, la logistique des pièces de rechange et l'étalonnage des capteurs.

L'électrification est l'axe concurrentiel le plus perturbateur. Un équipementier a dévoilé le premier tombereau articulé électrique de 30 tonnes et a rafraîchi l'ensemble de sa plateforme avec des gains d'efficacité énergétique de 15 % pour les variantes diesel. Les entrants chinois exploitent leur compétitivité en termes de coûts et leur itération rapide de produits pour pénétrer les marchés sensibles aux prix, gagnant des parts en Russie, en Asie centrale et dans certaines parties de l'Afrique. Les modèles de collaboration évoluent également : les spécialistes des groupes motopropulseurs s'associent aux constructeurs de camions pour co-développer des systèmes hybrides, tandis que les intégrateurs de batteries travaillent avec les opérateurs miniers sur le déploiement de l'infrastructure de recharge.

Les services après-vente contribuent à une part croissante des revenus à mesure que l'analyse prédictive réduit les temps d'arrêt imprévus et optimise le remplacement des composants. Les logiciels par abonnement, les portails de diagnostic à distance et les simulateurs de formation des opérateurs approfondissent la fidélisation des clients. Les coûts de certification pour l'autonomie et l'électrique haute tension créent des barrières à l'entrée qui protègent les acteurs établis, tout en offrant des niches aux fournisseurs de modules spécialisés. Les régimes de propriété intellectuelle, la conformité à la cybersécurité et la comptabilité carbone sur le cycle de vie définiront de plus en plus l'avantage concurrentiel au-delà de la simple échelle de production.

Leaders du secteur des équipements d'exploitation minière à ciel ouvert

Caterpillar Inc.

Komatsu Ltd.

Hitachi Construction Machinery Co., Ltd.

Liebherr-International AG

Volvo Construction Equipment

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché des équipements d'exploitation minière à ciel ouvert

- Caterpillar Inc.

- Komatsu Ltd.

- Hitachi Construction Machinery Co., Ltd.

- Liebherr-International AG

- Volvo Construction Equipment

- Sandvik AB

- Epiroc AB

- Doosan Infracore Co., Ltd.

- Hyundai Construction Equipment Co., Ltd.

- Terex Corporation

- Belarusian Autoworks (BELAZ)

- SANY Group

- XCMG Construction Machinery Co., Ltd.

- JCB Ltd.

- Deere and Company (Wirtgen)

- BEML Limited

Développements récents du secteur sur le marché des équipements d'exploitation minière à ciel ouvert

- Septembre 2025 : Cummins et Komatsu ont signé un accord pour co-développer des groupes motopropulseurs hybrides pour les camions de transport de surface de nouvelle génération, élargissant la collaboration avec le fournisseur de systèmes d'entraînement Wabtec.

- Août 2025 : Sandvik a présenté un simulateur de formation pour le forage de surface AutoMine qui accélère la compétence des opérateurs pour les foreuses automatisées.

- Février 2025 : MacLean Engineering a créé une division de véhicules d'exploitation minière à ciel ouvert pour appliquer une décennie d'expertise en conception électrique à batterie aux applications souterraines et de surface.

- Janvier 2025 : Epiroc a reçu une commande importante d'un grand producteur de minerai de fer pour des équipements de forage et de transport autonomes, avec des livraisons prévues pour le quatrième trimestre 2025.

Portée du rapport mondial sur le marché des équipements d'exploitation minière à ciel ouvert

Aperçu de la Segmentation

| Bulldozers |

| Excavatrices |

| Camions de transport |

| Chargeuses |

| Autres |

| Diesel |

| Électrique |

| Hybride |

| Manuel |

| Semi-autonome |

| Entièrement autonome |

| Exploitation minière des métaux |

| Exploitation minière des minéraux |

| Exploitation minière du charbon |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type d'équipement | Bulldozers | |

| Excavatrices | ||

| Camions de transport | ||

| Chargeuses | ||

| Autres | ||

| Par source d'énergie | Diesel | |

| Électrique | ||

| Hybride | ||

| Par niveau d'automatisation | Manuel | |

| Semi-autonome | ||

| Entièrement autonome | ||

| Par application | Exploitation minière des métaux | |

| Exploitation minière des minéraux | ||

| Exploitation minière du charbon | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des équipements d'exploitation minière à ciel ouvert ?

Le marché est évalué à 62,29 milliards USD en 2025 et devrait atteindre 81,53 milliards USD d'ici 2030.

Quelle catégorie d'équipements domine la demande mondiale ?

Les camions de transport sont en tête, détenant 32,28 % des revenus en 2024 et restant essentiels pour le déplacement de matériaux à grande échelle dans les mines à ciel ouvert.

À quelle vitesse l'adoption des équipements électriques progresse-t-elle ?

Les équipements d'exploitation minière à ciel ouvert électriques devraient progresser à un CAGR de 12,53 % jusqu'en 2030, dépassant toutes les autres catégories de sources d'énergie.

Quelle région devrait connaître la croissance la plus rapide ?

L'Amérique du Sud devrait réaliser le CAGR le plus rapide de 5,62 % en raison de vastes pipelines de projets de cuivre et de lithium.

Quel impact l'autonomie aura-t-elle sur les flottes futures ?

Les systèmes entièrement autonomes devraient se développer à un CAGR de 14,36 %, portés par les gains de productivité et les améliorations de la sécurité.

Dernière mise à jour de la page le: