Taille et Part du Marché des Équipements Miniers aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

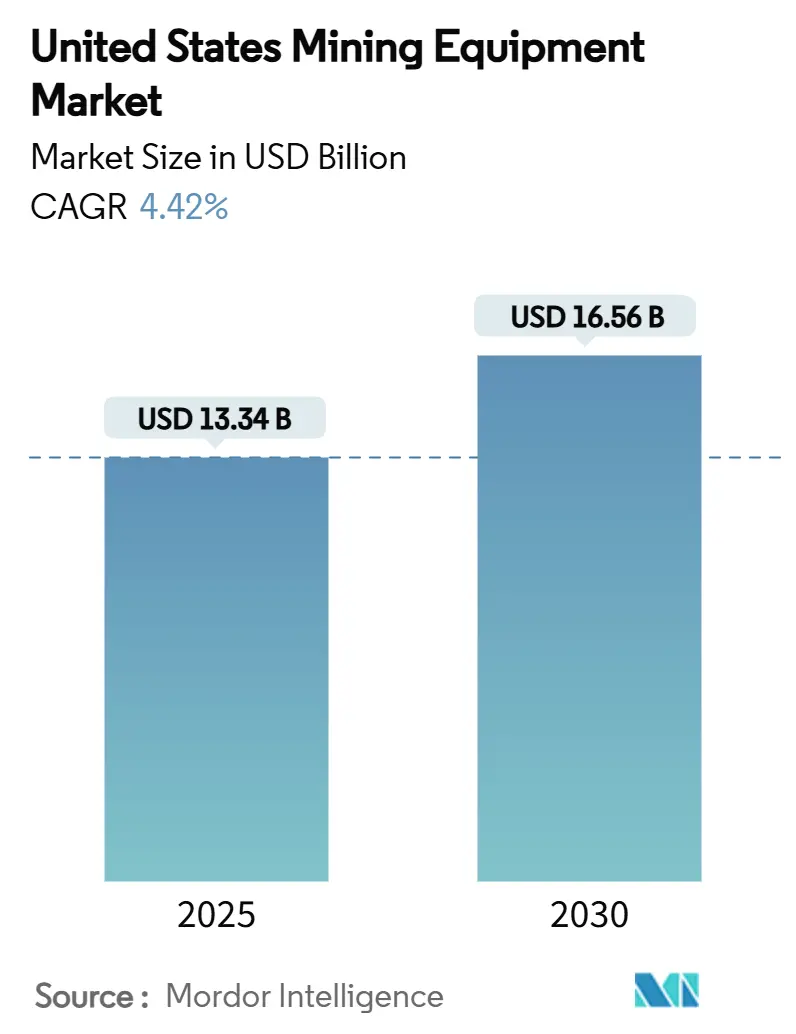

| Taille du Marché (2025) | 13.34 Milliards de dollars |

| Taille du Marché (2030) | 16.56 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.42% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Équipements Miniers aux États-Unis par Mordor Intelligence

La taille du marché des équipements miniers aux États-Unis s'établit à 13,34 milliards USD en 2025 et devrait atteindre 16,56 milliards USD d'ici 2030, progressant à un TCAC de 4,42 %. Ensemble, le financement fédéral des infrastructures, les cycles de renouvellement de flotte en rapide évolution et un pivot accéléré vers l'électrification et l'automatisation confèrent au marché des équipements miniers aux États-Unis son élan prospectif. Les mégaprojets de construction issus de la loi sur l'investissement dans les infrastructures et l'emploi continuent d'absorber de vastes quantités de granulats et de minéraux industriels, suscitant des commandes d'équipements qui maintiennent les carnets de commandes des usines bien remplis. Parallèlement, les exploitants confrontés aux obligations de ventilation dans les mines souterraines adoptent des véhicules électriques à batterie qui réduisent les coûts énergétiques et limitent les émissions. Des prix des matières premières modérés mais stables encouragent des dépenses en capital disciplinées, tandis que les pénuries de main-d'œuvre poussent les mines à déployer des plateformes d'autonomie et de télé-exploitation.

Points Clés du Rapport

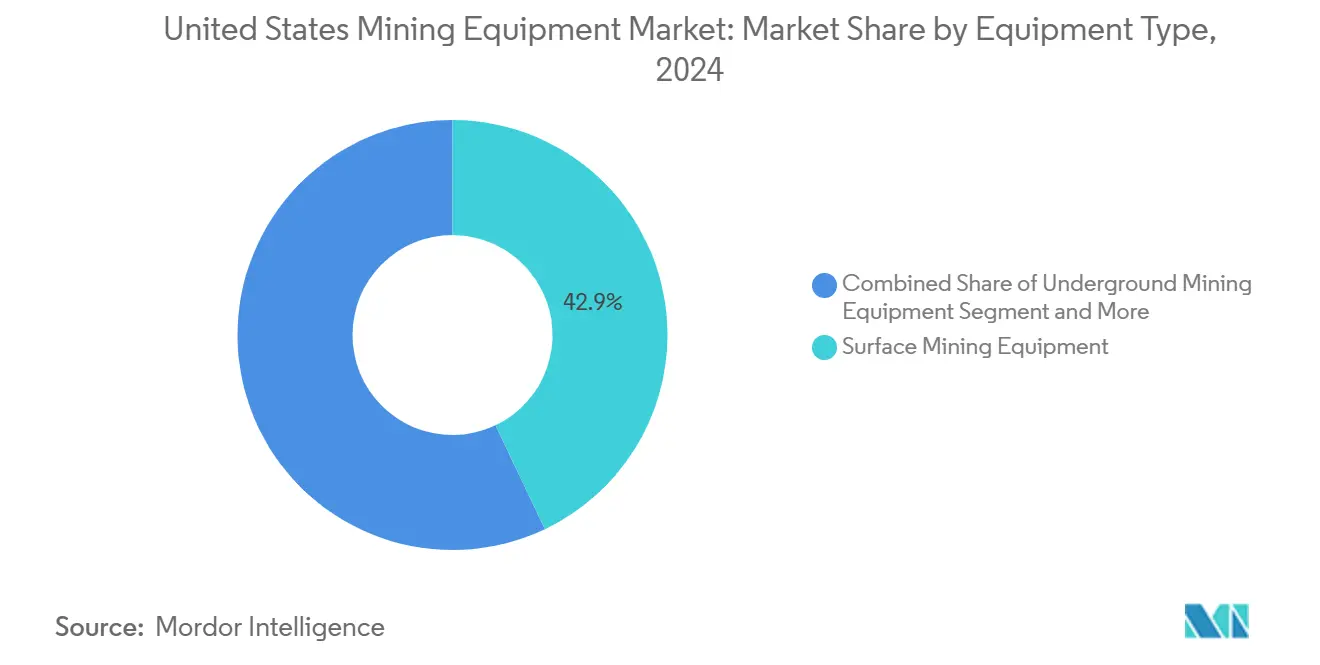

- Par type d'équipement, les équipements miniers de surface ont dominé avec une part de revenus de 42,93 % du marché des équipements miniers aux États-Unis en 2024 ; les équipements miniers souterrains devraient croître à un TCAC de 10,11 % jusqu'en 2030.

- Par source d'énergie, les machines à essence représentaient une part de revenus de 65,97 % du marché des équipements miniers aux États-Unis en 2024, tandis que les équipements électriques devraient s'accélérer à un TCAC de 11,23 % jusqu'en 2030.

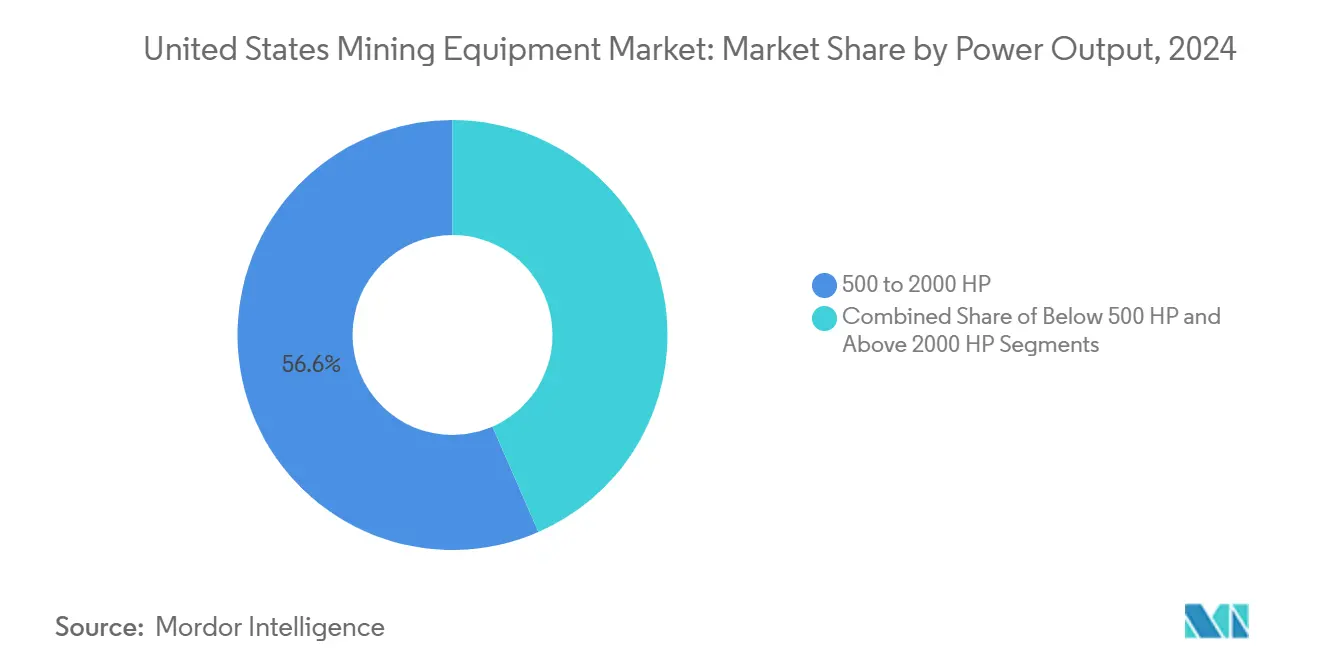

- Par puissance, la tranche 500-2 000 CV a capté 56,55 % de la part de revenus du marché des équipements miniers aux États-Unis en 2024, tandis que les machines de moins de 500 CV devraient se développer à un TCAC de 8,75 % jusqu'en 2030.

- Par application, l'exploitation minière des métaux a sécurisé 47,12 % de la part de revenus du marché des équipements miniers aux États-Unis en 2024 et progresse à un TCAC de 10,23 % jusqu'en 2030.

Tendances et Perspectives du Marché des Équipements Miniers aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Boom des Dépenses Fédérales en Infrastructures | +1.2% | États de l'Ouest, Région des Appalaches, Texas | Moyen terme (2-4 ans) |

| Cycle de Remplacement d'une Flotte Vieillissante | +0.9% | Nevada, Arizona, Wyoming, Colorado | Long terme (≥ 4 ans) |

| Transition vers les Équipements Électriques à Batterie | +0.8% | Californie, Nevada, États Miniers de l'Ouest | Moyen terme (2-4 ans) |

| Essor des Projets de Minéraux Critiques | +0.7% | Nevada, Wyoming, Texas, États des Montagnes Rocheuses | Long terme (≥ 4 ans) |

| Automatisation des Mines Souterraines Profondes | +0.5% | Région des Appalaches, Opérations Souterraines de l'Ouest | Moyen terme (2-4 ans) |

| Nouveaux Avantages Fiscaux | +0.3% | National, Adoption Précoce en Californie et au Nevada | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Boom des Dépenses Fédérales en Infrastructures

Le financement du Congrès a déclenché une vague de plus de 60 000 projets de transport, faisant augmenter significativement les dépenses de construction de voies publiques en 2024 et intensifiant la demande de granulats, de pierre concassée et de minéraux industriels. Les mines situées à proximité des corridors routiers et ferroviaires augmentent leur capacité de flotte pour répondre aux besoins en matériaux en aval. Les usines de fabrication de semi-conducteurs et les usines de batteries émergeant dans le cadre des incitations de la loi CHIPS et de la loi sur la réduction de l'inflation nécessitent des intrants de carrière spécialisés, créant une demande constante pour les chargeurs, les concasseurs et les systèmes de criblage. Le pipeline pluriannuel offre aux fabricants une visibilité claire qui sous-tend l'investissement dans de nouvelles lignes d'assemblage et des plateformes numériques améliorant la disponibilité des équipements.

Cycle de Remplacement Robuste pour les Flottes Vieillissantes

Le report des dépenses en capital entre 2015 et 2020 a poussé la durée de vie économique médiane des camions de transport, des foreuses et des excavatrices au-delà des seuils de remplacement optimaux, augmentant les coûts de maintenance et compromettant la sécurité. Les prix des matières premières étant désormais favorables et l'économie de durée de service se détériorant, les gestionnaires de flotte retirent les actifs plus anciens et commandent des unités de nouvelle génération dotées de logiciels d'optimisation du carburant et de capteurs de maintenance prédictive. Le taux d'utilisation des camions de transport dépasse 85 %, mais les arrêts imprévus peuvent représenter 40 à 60 % du coût de possession, faisant du remplacement l'option financièrement prudente.

Transition vers les Équipements Mobiles Électriques à Batterie

Les camions de transport électriques à batterie offrent jusqu'à 65 % de coûts d'exploitation inférieurs par tonne par rapport aux modèles diesel, grâce au freinage par récupération d'énergie et à un nombre réduit de pièces mobiles. Les mines souterraines défendent cette transition car l'élimination des particules diesel réduit les besoins en énergie de ventilation d'environ 50 % et améliore la sécurité des travailleurs. Les dépenses en infrastructure de recharge, autrefois perçues comme contraignantes, diminuent à mesure que les systèmes de recharge rapide à haute capacité et d'échange automatisé arrivent à maturité. Les équipementiers accélèrent la commercialisation : les plateformes de transfert d'énergie automatisées de Caterpillar réduisent les temps d'inactivité et améliorent la productivité.

Essor des Projets de Minéraux Critiques (Lithium, Terres Rares)

Les grands projets lithifères tels que Thacker Pass (80 000 t de carbonate de lithium par an) et Rhyolite Ridge stimulent la demande de chargeurs à haute capacité, de bouteurs et de concasseurs mobiles capables de traiter des argiles abrasives. Les projets de terres rares comme Round Top au Texas nécessitent des équipements de manutention de matériaux spécialisés tolérant les résidus de lixiviation corrosifs. Les équipementiers répondent avec des nuances d'acier résistantes à la corrosion et des faisceaux électriques étanches adaptés aux environnements de traitement difficiles. Le regroupement régional de ces projets concentre les services après-vente au Nevada, au Wyoming et au Texas, favorisant la création de centres de distribution de pièces et de centres de diagnostic à distance.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Cycles des Prix des Métaux | -0.8% | National, Concentré dans les États d'Exploitation Minière des Métaux | Court terme (≤ 2 ans) |

| CAPEX Élevé pour les Équipements Électriques | -0.6% | États de l'Ouest, Régions d'Adoption Précoce | Moyen terme (2-4 ans) |

| Retards de Permis pour les Mines Américaines en Champ Vierge | -0.4% | États de l'Ouest, Juridictions des Terres Fédérales | Long terme (≥ 4 ans) |

| Pénuries de Main-d'Œuvre Qualifiée | -0.3% | National, Aigu dans les Régions Minières Éloignées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Cycles des Prix des Métaux

La volatilité des prix des métaux pose des défis importants aux décisions d'investissement dans les équipements miniers. Les métaux de base ont connu des fluctuations de prix dramatiques, largement influencées par des facteurs macroéconomiques tels que les politiques de taux d'intérêt de la Réserve fédérale américaine et les fluctuations de l'économie chinoise. Ces conditions affectent directement le calendrier des achats d'équipements, car les sociétés minières retardent souvent leurs acquisitions et prolongent la durée de vie des flottes existantes pour gérer le risque financier. Cette tendance se reflète dans la baisse de l'indice des prix à la production pour l'ensemble des industries minières, qui est passé de 216,486 en avril 2025 à 208,052 en mai 2025, indiquant des pressions plus larges sur les prix des matières premières[1]"Indice des prix à la production par secteur : ensemble des industries minières", FRED, fred.stlouisfed.org. De plus, la manipulation du marché chinois et la surproduction, notamment dans la production de nickel via des investissements en Indonésie, ont faussé les prix, sapant la confiance des investisseurs et entraînant des fermetures de mines dans les régions à coûts plus élevés.

CAPEX Initial Élevé pour les Équipements Électrifiés

La transition vers les équipements miniers électrifiés se heurte également à des obstacles importants en raison des dépenses en capital initiales élevées. Les équipements électrifiés coûtent généralement 15 à 25 % de plus que leurs équivalents diesel, malgré des coûts d'exploitation inférieurs et de meilleures performances dans certaines applications. Par exemple, les chargeurs sur roues électriques affichent des primes de prix substantielles et des coûts de possession mensuels plus élevés, qui compensent souvent les économies de carburant, créant des obstacles financiers pour les entrepreneurs et les exploitants disposant de budgets en capital limités. L'évaluation du coût total de possession des équipements électriques est complexe, impliquant des considérations telles que l'infrastructure de recharge, les coûts de remplacement des batteries et les cycles de service opérationnels, des domaines dans lesquels de nombreuses sociétés minières manquent de l'expertise nécessaire. La technologie des batteries, bien qu'en amélioration, représente encore 30 à 40 % du prix d'achat, et son remplacement engendre des engagements financiers à long terme, créant des défis aigus pour les petites opérations minières et les entrepreneurs qui manquent de la solidité financière nécessaire pour absorber les coûts initiaux plus élevés, même lorsque les économies opérationnelles à long terme justifient l'investissement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Équipement : Le Segment Souterrain Prend de la Vitesse

La taille du marché des équipements miniers aux États-Unis pour les machines souterraines est sur le point de dépasser la croissance des équipements de surface, tout en restant en deçà de la part de revenus de 42,93 % de ces derniers. Les flottes de surface continuent de dominer les fosses à fort volume de cuivre, d'or et de charbon, s'appuyant sur des camions de transport de 400 tonnes courtes et des pelles à câble électrique capables d'atteindre environ 90 % de disponibilité mécanique. Les équipements miniers souterrains ont enregistré des perspectives de croissance à un TCAC de 10,11 % jusqu'en 2030, signalant le passage vers des gisements plus profonds nécessitant des chargeurs à faible profil, des foreuses à boulons de câble et des systèmes avancés de soutènement du terrain.

Les systèmes de concassage, de pulvérisation et de criblage prospèrent sur les deux fronts. Les normes de suppression des poussières de l'Agence de protection de l'environnement accélèrent l'adoption de convoyeurs fermés et de systèmes de lavage humide qui minimisent les rejets de particules. Les foreuses et brise-roches innovent grâce au positionnement automatisé, réduisant le temps de cycle et améliorant la fragmentation. Les actifs auxiliaires, trains de convoyeurs, pompes et ventilateurs, font l'objet de modernisations numériques qui alimentent les données sur l'état des machines dans des tableaux de bord centralisés de gestion des mines.

Par Source d'Énergie : L'Élan Électrique s'Accélère

Les modèles à essence détenaient 65,97 % de la part du marché des équipements miniers aux États-Unis en 2024, mais les options électriques ont enregistré un TCAC de 11,23 %, le plus rapide au sein de la segmentation par source d'énergie. Les pionniers valident les performances : les camions de transport à batterie atteignent des cycles de service de 400 km sur une seule charge dans certaines fosses. Le marché des équipements miniers aux États-Unis bénéficie des subventions californiennes à l'électrification hors route qui financent les déploiements pilotes. Cependant, les opérations éloignées manquant de capacité de réseau continuent de s'appuyer sur des groupes électrogènes diesel ou hybrides.

Un déploiement plus large dépend de réseaux de recharge évolutifs et de techniciens concessionnaires qualifiés dans les systèmes haute tension. De plus, la pression réglementaire ajoute de l'urgence. Les objectifs fédéraux de réduction du carbone et les règles locales de qualité de l'air convergent avec les mandats des investisseurs, incitant les mines à inclure les émissions totales dans les modèles de valeur actuelle nette des projets. Les fabricants regroupent l'infrastructure de recharge avec les ventes d'équipements, répartissant les charges en capital via des contrats de service garantissant la disponibilité.

Par Puissance : La Tranche Intermédiaire Reste le Cheval de Bataille

En 2024, les machines d'une puissance comprise entre 500 et 2 000 CV représentaient 56,55 % des revenus totaux, illustrant un équilibre entre capacité et efficacité énergétique dans le transport, l'excavation et le traitement. Parallèlement, le segment des machines de moins de 500 CV devrait croître à un TCAC de 8,75 %, porté par l'adoption de chargeurs électrifiés pour filons étroits et de camions articulés compacts, de plus en plus privilégiés dans l'exploitation minière sélective. D'autre part, les machines dépassant 2 000 CV, telles que les draglines et les camions de classe ultra, sont utilisées dans les fosses de charbon et de cuivre à faible pendage. Ces machines plus grandes visent à réduire les coûts par tonne grâce aux économies d'échelle.

Sur le marché américain, le segment ultra-puissance des équipements miniers connaît une croissance, notamment lorsque les études d'optimisation des fosses préconisent des hauteurs de banc plus élevées et une densité de trafic réduite. Les équipementiers tracent une voie vers des conceptions de châssis modulaires. Ces conceptions sont polyvalentes, permettant l'intégration de groupes motopropulseurs diesel, bi-carburant ou électriques à batterie. Une telle stratégie répond non seulement aux technologies d'alimentation en évolution, mais préserve également la valeur résiduelle des machines.

Par Application : L'Exploitation Minière des Métaux Commande l'Investissement

En 2024, l'extraction de minerais métalliques a revendiqué une part de marché de 47,12 % et devrait croître à un TCAC de 10,23 %. Cette croissance est portée par des politiques nationales mettant l'accent sur l'autonomie stratégique dans les chaînes d'approvisionnement en cuivre, lithium et terres rares. À mesure que les décisions de production sont prises, le marché des équipements miniers aux États-Unis s'aligne de plus en plus sur ces projets. Bien que l'exploitation minière des non-métaux, principalement les granulats, bénéficie des initiatives d'infrastructure, ses taux de croissance se modèrent à mesure que les capacités des carrières approchent de leurs limites.

Dans les bassins orientés vers l'exportation, la demande d'équipements pour le charbon reste stable. Cette stabilité persiste même lorsque les services publics ajustent leurs préférences en matière de combustibles, créant un marché de services durable pour les draglines et les mineurs de paroi haute. Les fabricants adaptent les solutions de manutention des matériaux : des revêtements haute abrasion conçus pour les porphyres de cuivre et les pompes résistantes aux acides pour les saumures de lithium aux concentrateurs de terres rares optimisés pour la récupération de fines particules.

Analyse Géographique

Les États de l'Ouest dominent le marché des équipements miniers aux États-Unis, représentant la majeure partie de la production de cuivre et d'or de surface ainsi que chaque grand projet lithifère actuellement en construction. Le Nevada se classe premier en nombre de flottes actives, suivi de près par l'Arizona et le Wyoming. Les centres de services régionaux à Elko, Reno et Tucson stockent des composants critiques et dépêchent des techniciens de terrain par hélicoptère vers des sites éloignés lorsque l'accès routier est limité pendant les tempêtes hivernales.

Le corridor des Appalaches se concentre sur la Pennsylvanie, la Virginie-Occidentale et le Kentucky, où les opérations d'extraction de charbon profond s'appuient sur des mineurs continus à haute capacité et des systèmes de taille longue. À mesure que les volumes de charbon se stabilisent, ces mines modernisent les équipements existants avec des systèmes de captage du méthane et des modules d'automatisation qui compensent la rareté de la main-d'œuvre. Les programmes pilotes de minéraux critiques émergents dans la région explorent la récupération des terres rares à partir de réservoirs de cendres de charbon, créant de nouvelles niches d'équipements pour les unités de traitement modulaires.

Le Texas et la chaîne des Montagnes Rocheuses représentent un pôle en pleine expansion, ancré par le projet de terres rares Round Top et une série de prospects lithifères hébergés dans des carbonates. Les incitations des États accélèrent les permis, tandis que l'infrastructure du secteur énergétique facilite la logistique pour les expéditions d'équipements surdimensionnés. Les équipementiers prévoient des centres de distribution à Amarillo et Cheyenne pour raccourcir les délais de livraison des pièces. L'Alaska, avec ses vastes gisements polymétalliques mais peu développés, voit l'adoption précoce du transport autonome par temps froid pour atténuer les contraintes de main-d'œuvre et les risques liés aux conditions climatiques extrêmes.

Paysage Concurrentiel

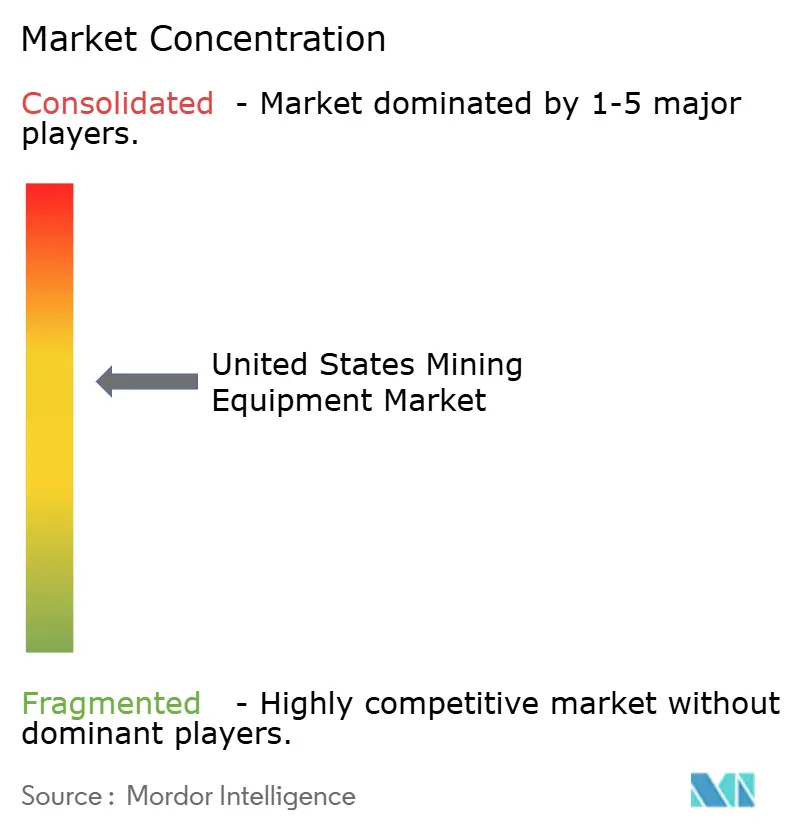

Sur le marché américain des équipements miniers, les cinq premiers acteurs détiennent une part notable, mais cette concentration ouvre des portes aux fabricants spécialisés et aux intégrateurs technologiques pour se tailler des niches grâce à l'innovation. Caterpillar Inc. se positionne en tête, capitalisant sur sa vaste gamme de produits et son solide réseau de services. Pendant ce temps, Komatsu Ltd. se concentre sur l'automatisation de pointe et les technologies économes en carburant.

La technologie est le théâtre de la concurrence. La plateforme MineStar Command de Caterpillar a déplacé de manière autonome plus de 8,6 milliards de tonnes métriques sans accident, fournissant aux clients des preuves concrètes des gains de productivité[2]"Cat MineStar Command for Hauling Manages the Autonomous Ecosystem to Increase Haulage Efficiency, Enhance Safety," Caterpillar, cat.com. Epiroc déploie un nombre significatif de foreuses et d'unités de chargement-transport-déchargement sans conducteur couvrant des flottes de marques mixtes, captant de lucratifs contrats de modernisation. Sandvik pousse des solutions d'analyse en périphérie qui prédisent les défaillances de composants jusqu'à six semaines à l'avance, réduisant les temps d'arrêt.

Les challengers de niche se taillent des positions en se spécialisant dans les groupes motopropulseurs électriques, l'infrastructure de recharge rapide et les matériaux pour environnements difficiles. Modular Mining et Hexagon étendent leur influence via des logiciels d'optimisation de flotte agnostiques à la marque du matériel, diluant le verrouillage des équipementiers. Les réseaux de concessionnaires restent essentiels : les mines choisissent souvent les équipements non seulement pour leurs performances, mais aussi pour la proximité et la réactivité des équipes de service sur le terrain.

Leaders du Secteur des Équipements Miniers aux États-Unis

Caterpillar Inc.

Komatsu Ltd.

Hitachi Construction Machinery

Sandvik AB

Epiroc AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2024 : Caterpillar a lancé Cat Precision Mining à MINExpo, intégrant la technologie de détection du minerai avec la classification des matériaux en temps réel.

- Septembre 2024 : Komatsu a dévoilé son unité de chargement-transport-déchargement électrique à batterie WX04B et son camion de transport HX45, élargissant sa gamme souterraine zéro émission.

- Septembre 2024 : Epiroc a présenté la foreuse de surface électrique à batterie SmartROC D65 visant des opérations de surface zéro émission.

- Mai 2024 : Caterpillar a annoncé une modernisation de 90 millions USD de ses installations au Texas pour produire le nouveau moteur industriel C13D destiné aux équipements lourds hors route.

Périmètre du Rapport sur le Marché des Équipements Miniers aux États-Unis

| Équipements Miniers Souterrains |

| Équipements Miniers de Surface |

| Équipements de Concassage, Pulvérisation et Criblage |

| Foreuses et Brise-Roches |

| Autres |

| Essence |

| Électrique |

| Inférieure à 500 CV |

| 500 à 2 000 CV |

| Supérieure à 2 000 CV |

| Exploitation Minière des Métaux |

| Exploitation Minière des Non-Métaux |

| Exploitation Houillère |

| Type d'Équipement | Équipements Miniers Souterrains |

| Équipements Miniers de Surface | |

| Équipements de Concassage, Pulvérisation et Criblage | |

| Foreuses et Brise-Roches | |

| Autres | |

| Source d'Énergie | Essence |

| Électrique | |

| Puissance | Inférieure à 500 CV |

| 500 à 2 000 CV | |

| Supérieure à 2 000 CV | |

| Application | Exploitation Minière des Métaux |

| Exploitation Minière des Non-Métaux | |

| Exploitation Houillère |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des équipements miniers aux États-Unis en 2025 ?

Le marché est évalué à 13,34 milliards USD en 2025.

Quel est le TCAC prévu jusqu'en 2030 ?

Le marché des équipements miniers aux États-Unis devrait croître à un TCAC de 4,42 % jusqu'en 2030.

Quel type d'équipement connaît la croissance la plus rapide ?

Les équipements miniers souterrains devraient progresser à un TCAC de 10,11 % jusqu'en 2030.

Pourquoi les machines électriques à batterie gagnent-elles du terrain ?

Elles réduisent les coûts d'exploitation jusqu'à 65 % par tonne et répondent à des règles de ventilation souterraine et d'émissions de plus en plus strictes.

Dernière mise à jour de la page le: