Taille et parts du marché des jetables médicaux en non-tissé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

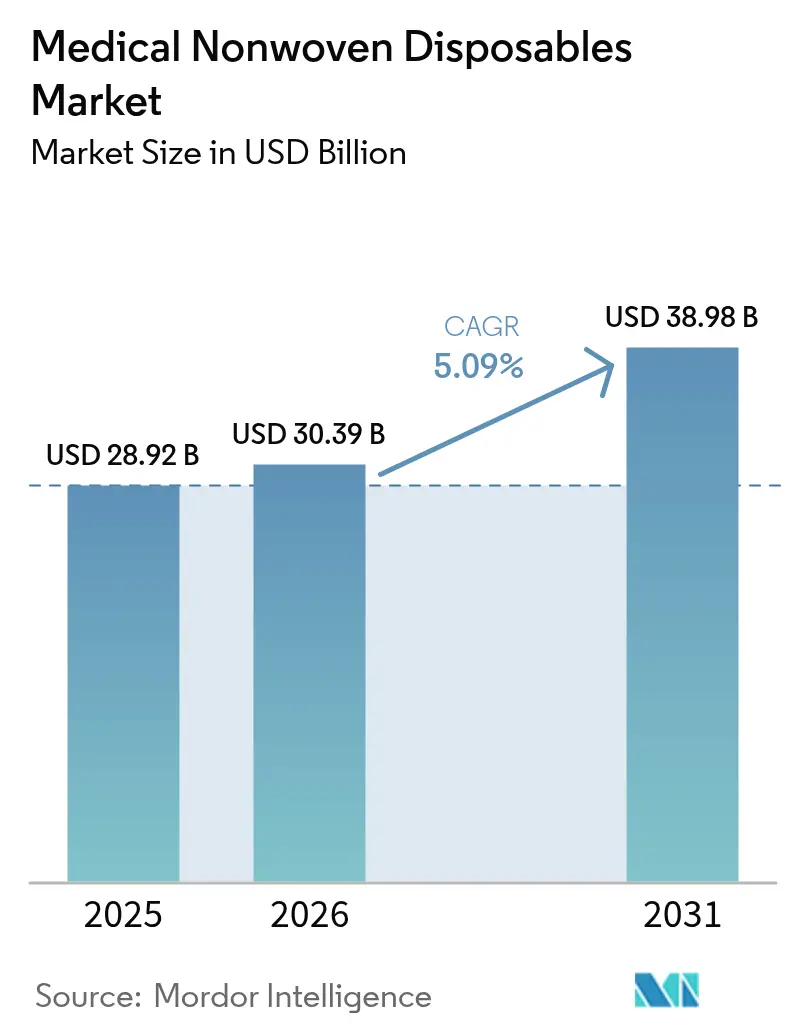

| Taille du Marché (2026) | 30.39 Milliards de dollars |

| Taille du Marché (2031) | 38.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.09% CAGR |

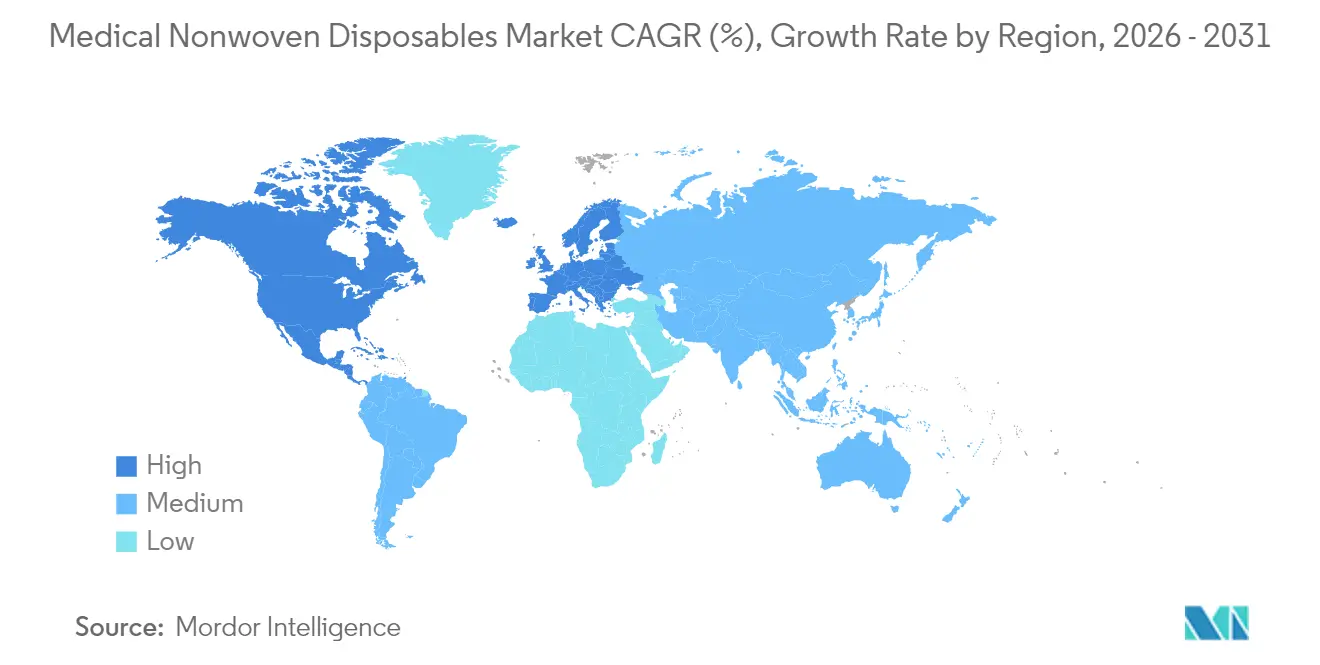

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

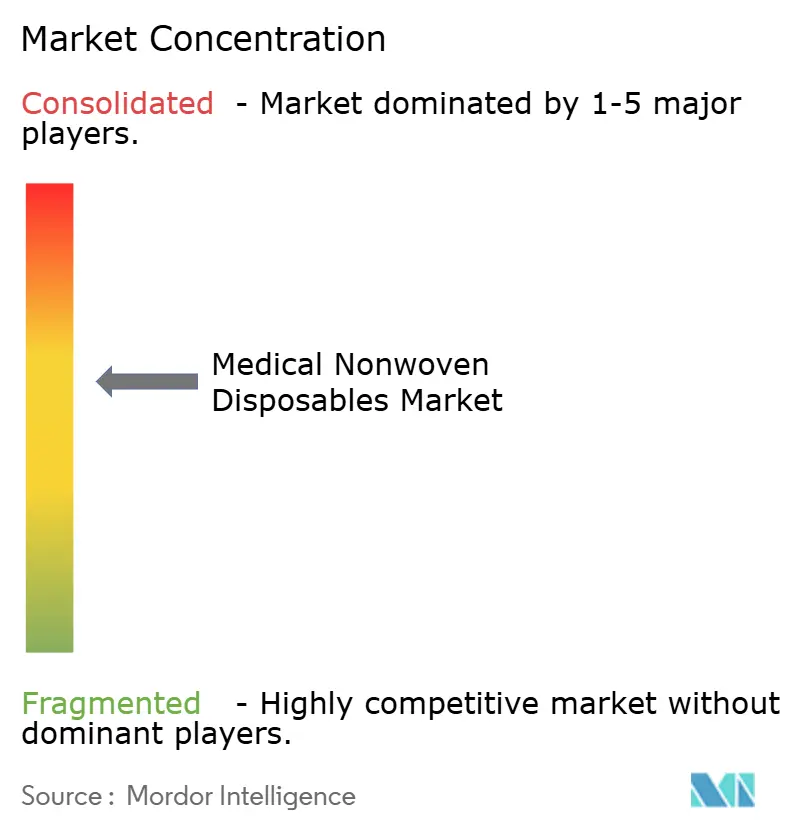

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des jetables médicaux en non-tissé par Mordor Intelligence

La taille du marché des jetables médicaux en non-tissé est estimée à 30,39 milliards USD en 2026, en hausse par rapport à la valeur de 2025 de 28,92 milliards USD, avec des projections pour 2031 indiquant 38,98 milliards USD, croissant à un TCAC de 5,09 % sur la période 2026-2031.

La demande croissante de produits barrières contre les infections, l'adoption généralisée de vêtements chirurgicaux jetables et les évolutions démographiques constantes vers des populations plus âgées continuent de soutenir la croissance des volumes. L'innovation produit, notamment les composites respirants et les finitions antimicrobiennes, permet une tarification premium tout en aidant les hôpitaux à se conformer à des protocoles de contrôle des infections de plus en plus stricts. Les dépenses d'investissement consacrées à la capacité nationale d'équipements de protection individuelle (EPI) aux États-Unis, en Europe et dans certains marchés d'Asie-Pacifique renforcent la résilience de l'approvisionnement, mais la pression sur les coûts persiste en raison des fluctuations des prix de la résine de polypropylène. Les impératifs de durabilité réorientent progressivement les investissements vers des substrats spunbond biodégradables, mais le polypropylène reste indispensable en raison de ses performances de stérilité éprouvées et de son historique réglementaire bien établi. L'intensité concurrentielle reste modérée ; les principaux fournisseurs utilisent l'intégration en amont et des technologies de barrière propriétaires pour protéger leurs marges dans un marché qui récompense encore l'échelle et la fiabilité.

Principaux enseignements du rapport

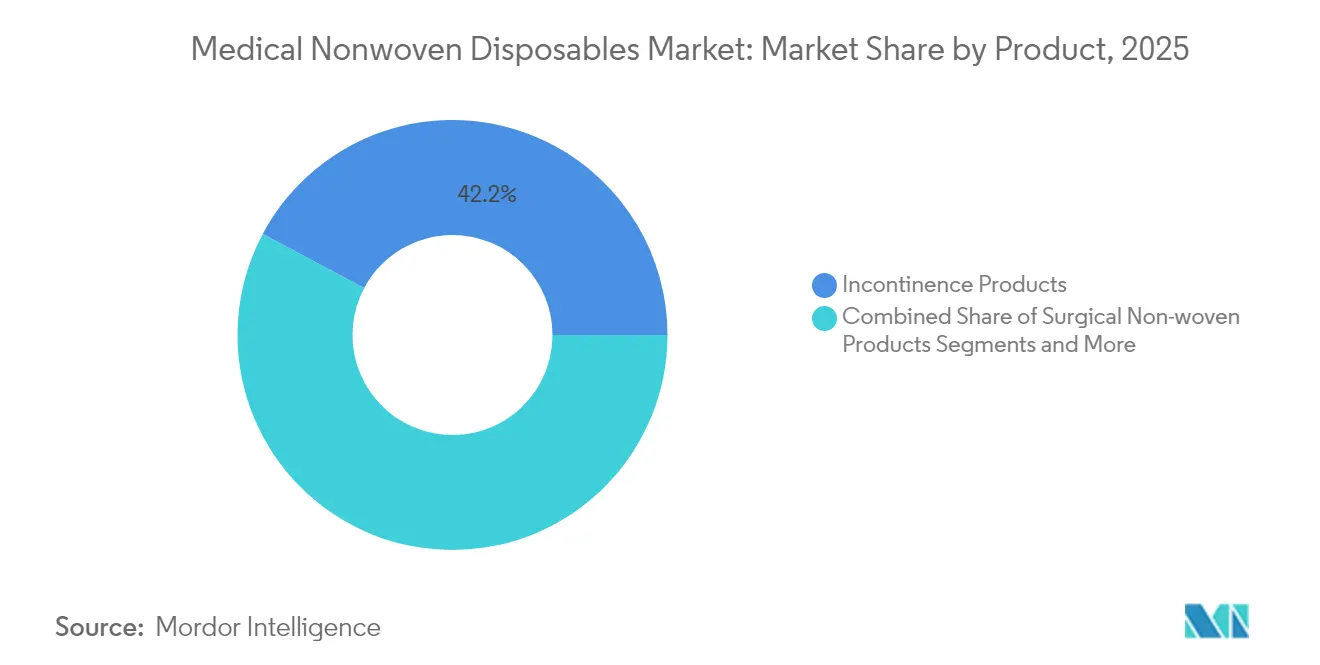

- Par catégorie de produit, les produits d'incontinence ont dominé avec une part de revenus de 42,21 % en 2025 ; les pansements pour plaies avancés devraient se développer à un TCAC de 5,68 % jusqu'en 2031.

- Par matériau, le spunbond en polypropylène représentait 47,62 % de la part du marché des jetables médicaux en non-tissé en 2025, tandis que les alternatives biodégradables devraient croître à un TCAC de 5,55 % jusqu'en 2031.

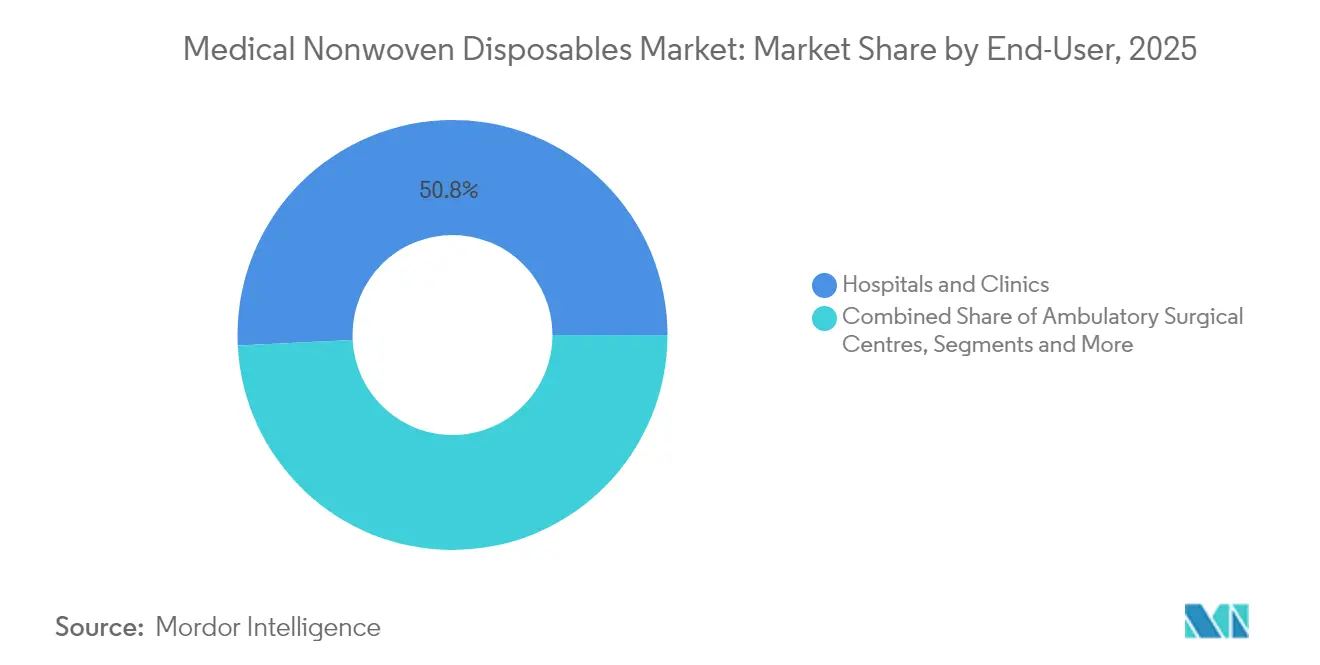

- Par utilisateur final, les hôpitaux et cliniques représentaient 50,78 % de la taille du marché des jetables médicaux en non-tissé en 2025 et les centres chirurgicaux ambulatoires progressent à un TCAC de 5,92 % jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières ont dominé avec une part de revenus de 45,71 % en 2025 ; les pharmacies en ligne devraient progresser à un TCAC de 6,04 % sur la période 2026-2031.

- Par géographie, l'Amérique du Nord a capté 39,83 % de la part du marché des jetables médicaux en non-tissé en 2025 et l'Asie-Pacifique devrait croître à un TCAC de 6,42 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des jetables médicaux en non-tissé

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de la population gériatrique mondiale | +1.2% | Mondial, avec la plus forte concentration en Amérique du Nord, en Europe et au Japon | Long terme (≥ 4 ans) |

| Incidence croissante des infections associées aux soins de santé | +0.8% | Mondial, particulièrement aigu dans les systèmes de santé en développement | Moyen terme (2-4 ans) |

| Expansion des volumes chirurgicaux dans les économies émergentes | +0.9% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Directives strictes de contrôle des infections dans les établissements ambulatoires | +0.6% | Amérique du Nord, Europe, avec répercussions sur l'APAC | Court terme (≤ 2 ans) |

| Adoption croissante de non-tissés spun-melt imprégnés d'antimicrobiens | +0.7% | Mondial, porté par les marchés de santé avancés | Moyen terme (2-4 ans) |

| Subventions gouvernementales pour la fabrication nationale d'EPI et de textiles médicaux | +0.5% | États-Unis, Union européenne, certains pays d'APAC | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la population gériatrique mondiale

Les personnes âgées de 60 ans et plus dépassent déjà 310 millions en Chine seule, un chiffre qui stimule la demande à long terme pour les produits absorbants pour adultes et les pansements pour plaies avancés [1]LBX Pharmacy Chain, "Rapport annuel 2024," LBX Pharmacy Chain, lbxpharmacy.cn. La prévalence des plaies chroniques augmente fortement avec l'âge, obligeant les hôpitaux et les services de soins à domicile à maintenir des stocks plus importants de pansements en non-tissé respirants et respectueux de la peau. Les établissements de soins de longue durée se développent dans le monde entier, et chaque lit se traduit directement par une demande récurrente de protège-matelas et de protège-alèses jetables. Des études cliniques associent le vieillissement à des taux plus élevés de fragilité, de malnutrition et d'infections liées aux dispositifs, renforçant davantage la dépendance institutionnelle aux draps et blouses stériles à usage unique[2]Agence pour la recherche et la qualité des soins de santé, "Prévention des infections associées aux soins de santé," AHRQ, ahrq.gov. Ensemble, ces pressions démographiques créent une base prévisible et pluriannuelle pour le marché des jetables médicaux en non-tissé.

Incidence croissante des infections associées aux soins de santé

Les infections associées aux soins de santé coûtent aux hôpitaux américains entre 35,7 et 45 milliards USD chaque année, les analystes estimant que 70 % des cas peuvent être évités grâce à de meilleurs matériaux barrières et à des contrôles des flux de travail. Les équipes d'approvisionnement hospitalier privilégient donc les non-tissés intégrant des couches imperméables aux fluides et des agents chimiques antimicrobiens. Les programmes d'audit et de retour d'information mesurent de plus en plus la conformité au niveau des matériaux, renforçant le lien entre le choix du produit et le remboursement. Les pansements de gaze avancés infusés d'ions d'argent ou d'additifs cationiques ont démontré des réductions significatives des taux d'infections du site opératoire, validant une tarification premium pour ces solutions. Les régulateurs en Europe et aux États-Unis exigent désormais des données de performance sur la résistance à la pénétration microbienne, accélérant le remplacement des packs de coton traditionnels par des composites techniques. Il en résulte une adoption régulière et soutenue par les prix de références de non-tissés antimicrobiens à marges plus élevées.

Expansion des volumes chirurgicaux dans les économies émergentes

Le nombre de procédures ambulatoires et hospitalières continue d'augmenter en Asie-Pacifique et dans certaines parties de l'Amérique latine, à mesure que les assureurs publics et privés élargissent leur couverture. Les données de Medicare montrent que les centres chirurgicaux ambulatoires ont traité 3,3 millions de bénéficiaires en 2022, soulignant comment les établissements ambulatoires se traduisent par une consommation supplémentaire de blouses, de charlottes et de couvre-chaussures à usage unique. Les prestataires dans des contextes à ressources limitées préfèrent les packs SMS jetables qui équilibrent coût et protection, créant des opportunités d'exportation pour les grands convertisseurs en Chine et en Inde. Les programmes de relance gouvernementaux visant à moderniser les hôpitaux provinciaux stimulent davantage la demande de champs opératoires stériles. Avec l'essor de la chirurgie mini-invasive, les films de champs plus fins et respirants résistant aux solutions de préparation à base d'alcool sont devenus un différenciateur clé de produit. Ces tendances soutiennent collectivement une croissance supérieure à la moyenne pour les sous-segments axés sur les procédures du marché des jetables médicaux en non-tissé.

Directives strictes de contrôle des infections dans les établissements ambulatoires

La Food and Drug Administration américaine alignera pleinement son règlement sur le système de management de la qualité sur la norme ISO 13485:2016 en février 2026, imposant des règles uniformes de contrôle de la conception et de traçabilité aux fabricants de vêtements chirurgicaux. Les blouses d'isolement non stériles relèvent désormais des règles de classe II qui exigent des performances documentées en matière de barrière aux fluides, tandis que les champs chirurgicaux sont réglementés en vertu du 21 CFR 878.4370 avec des mandats de test similaires. Les centres chirurgicaux ambulatoires doivent respecter ces normes sans capacité de stérilisation sur site, ils dépendent donc fortement de kits en non-tissé pré-emballés et stérilisés en phase terminale. La compatibilité avec l'oxyde d'éthylène est donc devenue un attribut matériel critique, orientant les convertisseurs vers des structures riches en polypropylène qui tolèrent une exposition répétée aux agents stérilisants. Les délais de conformité et le risque d'audit entraînent des pics d'approvisionnement à court terme pour les produits certifiés, renforçant les prévisions de volume pour les non-tissés à haute spécification.

Adoption croissante de non-tissés spun-melt imprégnés d'antimicrobiens

Les hôpitaux considèrent désormais la finition antimicrobienne comme une première ligne de défense plutôt que comme une amélioration optionnelle. Les composites spun-melt qui dispersent des additifs de zinc ou de cuivre dans la matrice fibreuse inhibent la croissance des bactéries gram-positives et gram-négatives, prolongeant le temps de port sécurisé des blouses et des masques. Les données de terrain confirment des comptages d'unités formant colonies plus faibles sur les champs traités par rapport au polypropylène non traité, soutenant l'inclusion dans les formulaires pour des marques antimicrobiennes spécifiques. La demande mondiale est la plus prononcée dans les procédures à risque élevé telles que la chirurgie d'implants orthopédiques, où une infection peut doubler la durée de séjour du patient. Étant donné que les mélanges maîtres d'additifs s'intègrent parfaitement dans les lignes de fusion existantes, les fournisseurs augmentent rapidement leur production, traduisant les avancées en science des matériaux directement en revenus plus élevés pour le marché des jetables médicaux en non-tissé.

Subventions gouvernementales pour la fabrication nationale d'EPI

La loi Make PPE in America engage les agences fédérales à s'approvisionner en produits de protection sélectionnés auprès d'usines nationales pendant au moins cinq ans, fournissant des signaux de volume clairs aux convertisseurs américains [3]Bureau de la gestion et du budget de la Maison Blanche, "Avis sur les prévisions de demande d'EPI," whitehouse.archives.gov. Le Département de la sécurité intérieure a reflété cette position dans ses réglementations d'acquisition, garantissant effectivement des commandes de base jusqu'en 2029. Des programmes similaires dans l'Union européenne réservent des quotas d'approvisionnement aux producteurs intra-bloc. Ces mesures politiques donnent aux acteurs verticalement intégrés des flux de trésorerie prévisibles pour justifier des investissements de plusieurs millions de dollars dans des lignes spunbond. La formation de capital renforce la résilience de l'approvisionnement, raccourcit les délais de livraison et améliore la compétitivité mondiale des fournisseurs locaux, ce qui soutient l'expansion régulière du marché des jetables médicaux en non-tissé.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations environnementales liées aux déchets à base de polypropylène | -0.9% | Mondial, avec la pression réglementaire la plus forte en Europe et en Californie | Long terme (≥ 4 ans) |

| Évolution vers des procédures robotiques et laparoscopiques réutilisables | -0.6% | Amérique du Nord, Europe, marchés APAC avancés | Moyen terme (2-4 ans) |

| Volatilité des prix de la résine de polypropylène due à la rationalisation des capacités | -0.7% | Impact sur la chaîne d'approvisionnement mondiale, aigu dans la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Acceptation clinique lente des non-tissés en biopolymère en raison du coût | -0.4% | Marchés sensibles aux coûts dans les économies émergentes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations environnementales liées aux déchets à base de polypropylène

Des études du cycle de vie menées pendant la pandémie de COVID-19 ont enregistré de fortes augmentations des volumes de déchets en non-tissé, mettant en évidence la pression sur les décharges et les empreintes carbone associées aux EPI à usage unique. Les régulateurs de l'Union européenne et de l'État de Californie explorent désormais des régimes de responsabilité élargie des producteurs qui pourraient augmenter les coûts de conformité pour les produits jetables. Les hôpitaux des centres urbains ont commencé à piloter des collectes en circuit fermé pour des alternatives textiles stérilisables, pouvant potentiellement éroder la demande de blouses SMS à faible valeur ajoutée. Les marques réagissent en introduisant du spunbond en acide polylactique (PLA) qui se dégrade à 95 % en 90 jours dans des conditions de compostage industriel, mais les primes de prix et les données de stérilisation limitées freinent la substitution rapide. À moins que la parité des coûts ne soit atteinte, la durabilité restera un frein qui tempère modestement le TCAC à long terme du marché des jetables médicaux en non-tissé.

Évolution vers des procédures robotiques et laparoscopiques réutilisables

La croissance de la chirurgie mini-invasive réduit la taille du champ opératoire et la zone d'exposition aux fluides, permettant à certains établissements de substituer des accessoires de champs à surface dure aux kits de tissu jetables. Les programmes de respirateurs purificateurs d'air motorisés réutilisables dans les grands systèmes de santé réduisent les taux de consommation annuels de masques jusqu'à 90 % et peuvent économiser des millions de dollars sur un cycle d'amortissement de cinq ans. Bien que les volumes de procédures continuent d'augmenter, la consommation par cas de champs et de blouses standard peut diminuer, exerçant une pression sur les ventes unitaires. Les fournisseurs répondent avec des packs procéduraux allégés adaptés aux plateformes robotiques, mais l'expansion du marché reste plus lente que pour les produits de chirurgie ouverte. Cette dynamique introduit un frein modéré et spécifique aux segments sur la croissance globale du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : Dominance démographique des gammes d'incontinence

Le segment de l'incontinence représentait 42,21 % de la part du marché des jetables médicaux en non-tissé en 2025. L'adoption constante par les consommateurs de culottes pour adultes, de protège-alèses et de protège-slips spécifiques au genre souligne comment les campagnes de réduction de la stigmatisation et les conceptions de produits discrètes convertissent les besoins latents en achats actifs. Les fabricants ont amélioré l'absorption sans ouate et la douceur au contact de la peau, des attributs qui attirent les opérateurs de soins de longue durée et les acheteurs de détail. Les volumes de sous-vêtements jetables pour adultes augmentent dans les supermarchés et les canaux de commerce électronique, aidés par des références grande taille adaptées aux tours de taille jusqu'à 241 cm.

Les pansements pour plaies avancés constituent le groupe de produits à la croissance la plus rapide avec un TCAC de 5,68 %, car les échafaudages de nanofibres électrofilées imitent la matrice extracellulaire et favorisent des environnements de cicatrisation humide. Les patchs bioresorbables auto-adhésifs intégrant des agents antibactériens et des facteurs de croissance à libération contrôlée raccourcissent les intervalles de changement de pansement, allégeant la charge de travail infirmière et réduisant le risque d'infection. Les packs chirurgicaux restent une catégorie fondamentale, la croissance du nombre de procédures compensant les modestes initiatives d'optimisation des packs. Collectivement, ces tendances garantissent que la taille du marché des jetables médicaux en non-tissé continue de bénéficier à la fois des produits de base axés sur le volume et des pansements spécialisés à valeur ajoutée.

Par matériau : Le polypropylène domine mais les alternatives vertes s'accélèrent

Le spunbond en polypropylène représentait 47,62 % de la taille du marché des jetables médicaux en non-tissé en 2025 en raison de son rapport coût-performance favorable et de sa voie de conformité simple. Les stratifiés SMS et SMMS combinent la résistance du spunbond avec la filtration soufflée en fusion pour répondre aux applications chirurgicales à haute contrainte, et les ajouts de capacité aux États-Unis et au Vietnam sont calibrés pour les volumes de soins de santé. Les voiles soufflés en fusion maintiennent une importance critique pour les respirateurs de classe N95, les gouvernements constituant des stocks de médias pour se prémunir contre de futures épidémies respiratoires.

Les substrats en biopolymère et en fibres naturelles ont affiché la croissance la plus élevée à un TCAC de 5,55 %. Les fibres PLA issues de l'amidon de maïs ou de la canne à sucre offrent des performances hypoallergéniques et une évacuation de l'humidité pour les serviettes hygiéniques de nouvelle génération. Des start-ups exploitent des flux de déchets agricoles tels que les feuilles d'ananas et la bagasse pour filer des pâtes biodégradables en noyaux absorbants, un développement qui réduit la teneur en carbone fossile tout en soutenant les économies rurales. Bien que les volumes restent faibles, les primes de prix ont commencé à se réduire à mesure que les vitesses de ligne augmentent, préparant le terrain pour une adoption plus large au cours de la période de prévision.

Par utilisateur final : Les hôpitaux ancrent la demande, les sites ambulatoires progressent

Les hôpitaux et cliniques ont absorbé 50,78 % de la taille du marché des jetables médicaux en non-tissé en 2025. Ils génèrent des commandes en vrac de blouses chirurgicales stériles, de champs et de couvre-chaussures, souvent par le biais d'appels d'offres pluriannuels qui favorisent les fournisseurs intégrés. Les modèles de remboursement liés à la qualité encouragent les établissements de soins aigus à spécifier des tissus barrières de qualité supérieure pour réduire les pénalités liées aux infections.

Les centres chirurgicaux ambulatoires ont affiché la croissance la plus rapide à un TCAC de 5,92 %, les assureurs orientant les procédures à faible risque loin des salles d'opération hospitalières plus coûteuses. Les centres chirurgicaux ambulatoires préfèrent les kits procéduraux tout-en-un qui accélèrent la rotation des salles et simplifient les stocks. L'utilisation dans les soins à domicile est également en hausse ; les protège-matelas jetables et les pansements à faible adhérence permettent des soins personnels sécurisés dans des contextes de vieillissement à domicile, élargissant encore la base de clientèle du marché des jetables médicaux en non-tissé.

Par canal de distribution : La disruption numérique gagne du terrain

Les pharmacies hospitalières détenaient une part de revenus de 45,71 % en 2025, les chaînes d'approvisionnement intégrées maintenant les stocks à haute valeur à portée de main des blocs opératoires. Les organisations d'achats groupés négocient des contrats multi-établissements qui fixent le volume et le prix pendant jusqu'à cinq ans, assurant une absorption prévisible pour les convertisseurs.

Les pharmacies en ligne ont réalisé un TCAC de 6,04 %, bénéficiant d'un essor du commerce électronique qui a porté les ventes mondiales de détail de soins de santé à 309,62 milliards USD en 2022 et pourrait dépasser 732,3 milliards USD d'ici 2027. La livraison directe aux consommateurs de références d'incontinence et de soins des plaies contourne les rayons des magasins, réduisant les coûts de manutention tout en améliorant la confidentialité pour les acheteurs. Les plateformes B2B mettent désormais en relation les cliniques avec des fournisseurs vérifiés, indiquant que les canaux numériques vont tailler une part de plus en plus importante du marché des jetables médicaux en non-tissé.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 39,83 % aux revenus de 2025 grâce à des normes avancées de contrôle des infections, à une forte intensité de procédures et à des incitations fédérales qui orientent les contrats d'EPI vers les usines nationales. Les fabricants américains ont engagé plus de 290 millions USD dans de nouvelles lignes après que les prévisions de demande fédérales ont garanti la visibilité des commandes, bien que les coûts unitaires nationaux restent supérieurs aux références asiatiques. Le Canada se concentre sur les stocks provinciaux pour la résilience pandémique, soutenant davantage l'utilisation régionale de non-tissés premium.

L'Asie-Pacifique devrait afficher le TCAC le plus rapide de 6,42 % jusqu'en 2031, les gouvernements élargissant la couverture santé universelle et développant les infrastructures chirurgicales. La Chine commande un volume d'exportation significatif en pansements pour plaies et en packs, tirant parti des économies d'échelle et améliorant les systèmes qualité pour maintenir sa part mondiale. L'Inde, l'Indonésie et le Vietnam combinent de faibles coûts de main-d'œuvre avec une consommation locale croissante, incitant les multinationales à établir des coentreprises pour une production plus proche du marché. Le Japon et la Corée du Sud soutiennent la demande de champs à haute spécification en chirurgie robotique, soutenant la croissance en valeur.

L'Europe enregistre une expansion régulière grâce à des mandats environnementaux stricts qui stimulent l'adoption précoce de tissus spunbond biodégradables. Les règles de responsabilité élargie des producteurs fixent des objectifs de recyclage progressifs pour les jetables médicaux, orientant les achats vers des blouses compostables certifiées dans les hôpitaux nordiques. Les établissements d'Europe de l'Est absorbent la fabrication à façon de niche tandis que les convertisseurs de l'UE occidentale se concentrent sur des lignes spécialisées durables.

Le Moyen-Orient et l'Afrique et l'Amérique du Sud représentent ensemble une contribution modeste mais croissante au marché des jetables médicaux en non-tissé. Les investissements dans des hôpitaux phares et des régimes d'assurance maladie nationaux en Arabie saoudite, aux Émirats arabes unis, au Brésil et au Chili créent une demande de packs de procédures jetables, même si la volatilité macroéconomique retarde parfois les appels d'offres publics.

Paysage concurrentiel

Le marché présente une concentration modérée ; les cinq premiers fournisseurs contrôlent environ 45 % des revenus mondiaux. Kimberly-Clark a annoncé 2 milliards USD d'expansion en Amérique du Nord pour raccourcir les délais de livraison et renforcer son portefeuille hospitalier. Berry Global investit dans des capacités de soufflage en fusion multicouches qui intègrent la charge électrostatique sur la ligne, améliorant la filtration tout en réduisant les étapes de traitement secondaire.

Freudenberg a déclaré 604,4 millions EUR de dépenses en R&D pour 2024 et continue de pousser des composites à faible grammage pour les pansements pour plaies avancés. Le challenger asiatique Magnera a augmenté la largeur du spunbond à 6,6 mètres, permettant des productions de tissu EPI à haut rendement qui servent à la fois les marchés d'exportation et nationaux.

Les fusions et acquisitions se concentrent sur des acquisitions de technologies de niche : Alkegen a attiré de nouveaux capitaux pour ses fibres spéciales haute température, et des convertisseurs spécialisés en Allemagne ont acquis des start-ups de nanofibres pour sécuriser des plateformes de soins des plaies prêtes pour les capteurs. La concurrence se concentre sur les performances de barrière, les références en matière de durabilité et la livraison garantie dans les délais, des facteurs qui façonnent collectivement les préférences des acheteurs sur le marché des jetables médicaux en non-tissé.

Leaders du secteur des jetables médicaux en non-tissé

Unicharm Corporation

Kimberly-Clark Corporation

Georgia-Pacific LLC

Cardinal Health, Inc.

Medtronic PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2024 : Singletto, basée à Seattle, a obtenu l'autorisation de la FDA pour des masques faciaux imprégnés de bleu de méthylène qui désactivent les agents pathogènes au contact, offrant une couche de protection supplémentaire pour les professionnels de santé.

- Août 2024 : Manjushree Spntek a introduit les non-tissés hybrides Hightex pour les blouses de chimiothérapie avec une résistance supérieure à la perméation des médicaments cytotoxiques.

- Juin 2024 : Principle Business Enterprises a ajouté une taille 3XL à sa gamme de sous-vêtements jetables Tranquility, avec un panneau de taille plus haut et des coutures latérales allongées pour les utilisateurs grande taille.

- Mai 2024 : Medicare Hygiene Limited est entré dans l'espace cosmétique avec les lingettes humides compostables Earthika, élargissant son portefeuille au-delà de ses produits de base de bandages et de jetables chirurgicaux.

Portée du rapport mondial sur le marché des jetables médicaux en non-tissé

Les jetables médicaux en non-tissé sont des produits essentiels dans le domaine des soins de santé. Les jetables médicaux ont dépassé les articles médicaux fabriqués à partir de tissus tissés en termes de popularité, offrant une alternative plus hygiénique qui aide efficacement à prévenir la contamination et les infections. Les jetables en non-tissé peuvent fournir des matériaux aux caractéristiques particulières, telles que l'absorbance, la résilience, la douceur, la résistance et l'élasticité.

Le marché des jetables médicaux en non-tissé est segmenté par produit (produits d'incontinence et produits chirurgicaux en non-tissé), canal de distribution (pharmacies hospitalières, pharmacies de détail et autres canaux de distribution) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde.

| Produits d'incontinence | Couches pour adultes |

| Serviettes hygiéniques féminines | |

| Couches pour nourrissons | |

| Produits chirurgicaux en non-tissé | Blouses chirurgicales |

| Champs et packs chirurgicaux | |

| Masques faciaux, charlottes et couvre-chaussures | |

| Pansements pour plaies avancés | |

| Équipements de protection individuelle (EPI) |

| Spunbond en polypropylène |

| Soufflé en fusion |

| Composites SMS/SMMS |

| Pâte air-laid |

| Non-tissés biodégradables/en biopolymère |

| Hôpitaux et cliniques |

| Centres chirurgicaux ambulatoires |

| Établissements de soins de longue durée |

| Environnements de soins à domicile |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Produits d'incontinence | Couches pour adultes |

| Serviettes hygiéniques féminines | ||

| Couches pour nourrissons | ||

| Produits chirurgicaux en non-tissé | Blouses chirurgicales | |

| Champs et packs chirurgicaux | ||

| Masques faciaux, charlottes et couvre-chaussures | ||

| Pansements pour plaies avancés | ||

| Équipements de protection individuelle (EPI) | ||

| Par matériau | Spunbond en polypropylène | |

| Soufflé en fusion | ||

| Composites SMS/SMMS | ||

| Pâte air-laid | ||

| Non-tissés biodégradables/en biopolymère | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Centres chirurgicaux ambulatoires | ||

| Établissements de soins de longue durée | ||

| Environnements de soins à domicile | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des jetables médicaux en non-tissé en 2026 ?

La taille du marché des jetables médicaux en non-tissé s'élève à 30,39 milliards USD en 2026, avec un TCAC projeté de 5,09 % jusqu'en 2031.

Qui sont les acteurs clés du marché des jetables médicaux en non-tissé ?

Unicharm Corporation, Kimberly-Clark Corporation, Georgia-Pacific LLC, Cardinal Health, Inc. et Medtronic PLC sont les principales entreprises opérant sur le marché des jetables médicaux en non-tissé.

Quelle est la région à la croissance la plus rapide sur le marché des jetables médicaux en non-tissé ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé de 6,42 % sur la période 2026-2031.

Pourquoi les non-tissés antimicrobiens gagnent-ils du terrain ?

Les hôpitaux associent ces tissus à des réductions mesurables des taux d'infection, soutenant l'adoption premium.

Dernière mise à jour de la page le: