Taille et Part du Marché des Fournitures Hospitalières en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

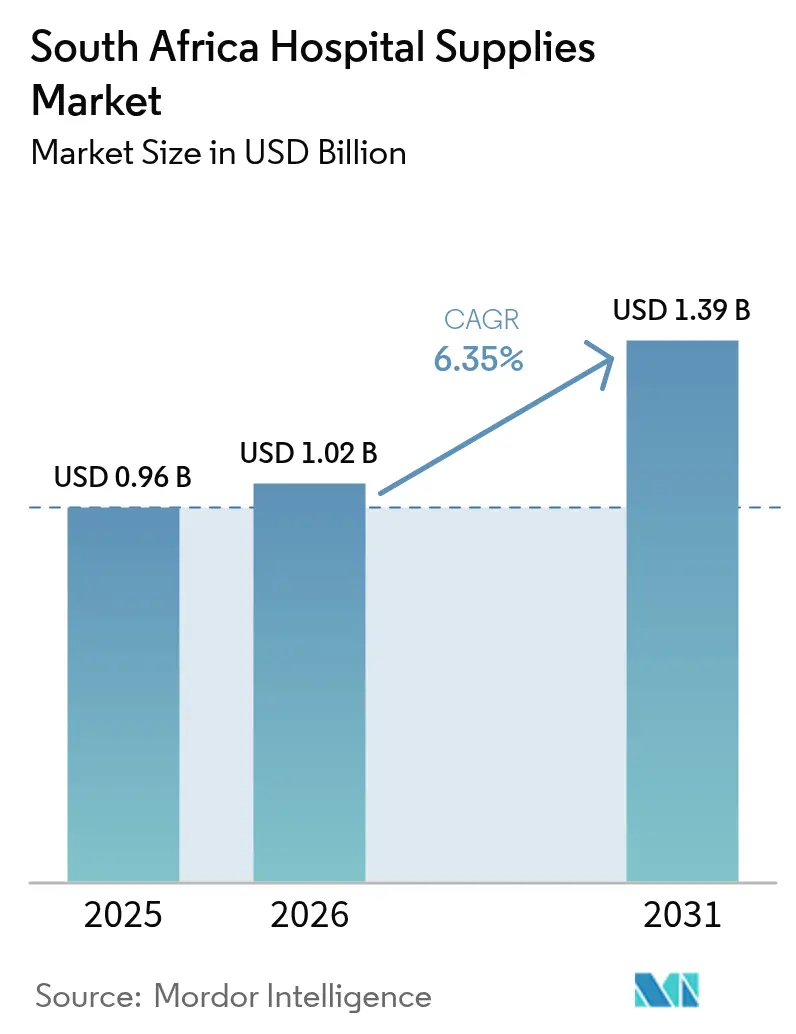

| Taille du marché de l'année de base (2025) | 0.96 Milliards de dollars |

| Taille du Marché (2026) | 1.02 Milliards de dollars |

| Taille du Marché (2031) | 1.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.35% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Fournitures Hospitalières en Afrique du Sud par Mordor Intelligence

La taille du Marché des Fournitures Hospitalières en Afrique du Sud devrait passer de 0,96 milliard USD en 2025 à 1,02 milliard USD en 2026 et devrait atteindre 1,39 milliard USD d'ici 2031 à un CAGR de 6,35 % sur la période 2026-2031.

Le panorama associe une demande résiliente émanant d'une population vieillissante, l'impact croissant des maladies non transmissibles et un flux régulier d'ajouts de lits dans le secteur privé. Les consommables restent le principal contributeur aux revenus, car les règles de contrôle des infections génèrent des commandes obligatoires et récurrentes, tandis que les équipements de stérilisation affichent la croissance unitaire la plus rapide à mesure que les établissements renforcent leurs protocoles d'hygiène. La loi sur l'Assurance Maladie Nationale (AMN) de 2023 annonce un glissement à moyen terme vers un modèle à payeur unique qui favorisera les appels d'offres fondés sur la valeur, mais la dynamique à court terme profite encore aux groupes privés bien capitalisés qui étendent leur présence dans les villes secondaires. La vulnérabilité du côté de l'offre persiste car plus de 90 % des dispositifs sont importés, exposant le marché des fournitures hospitalières en Afrique du Sud aux fluctuations des taux de change, aux goulets d'étranglement du fret et aux coûts des droits d'importation qui réduisent les marges des hôpitaux, même si les incitations à la fabrication locale gagnent du terrain

Principaux Enseignements du Rapport

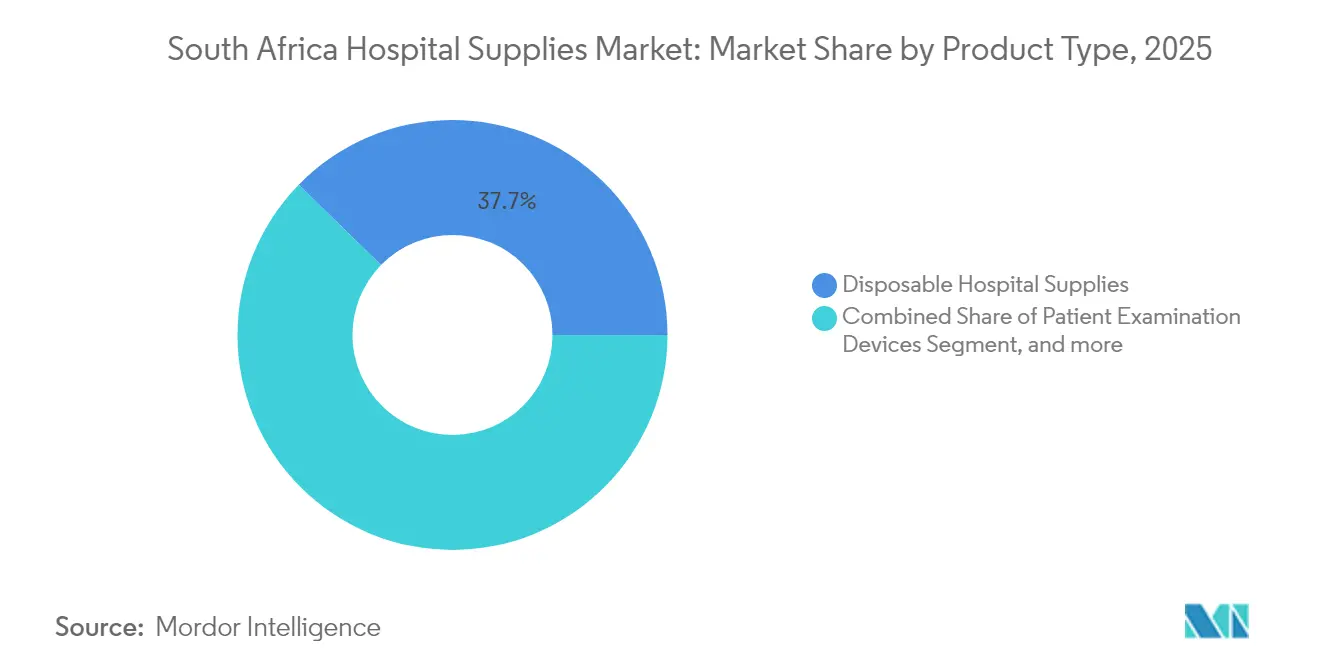

- Par type de produit, les consommables ont dominé avec 37,68 % de la part du marché des fournitures hospitalières en Afrique du Sud en 2025, et les équipements de stérilisation et de désinfection devraient progresser à un CAGR de 7,78 % jusqu'en 2031.

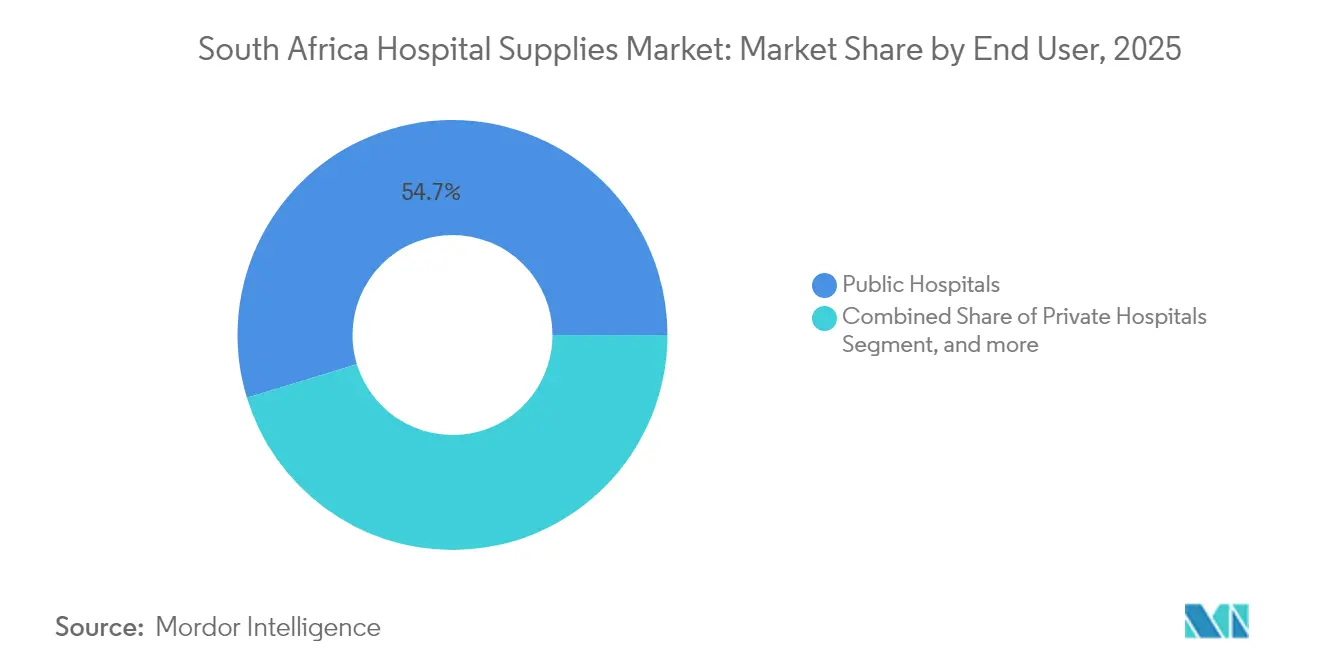

- Par utilisateur final, les hôpitaux publics ont détenu 54,72 % de la part du marché des fournitures hospitalières en Afrique du Sud en 2025, et les cliniques spécialisées et centres de chirurgie ambulatoire devraient se développer à un CAGR de 6,69 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Fournitures Hospitalières en Afrique du Sud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Vieillissement de la Population et Charge Croissante des Maladies Non Transmissibles Nécessitant des Soins en Hospitalisation | +1,8 | National, concentration urbaine | Long terme (≥ 4 ans) |

| Expansion des Groupes Hospitaliers Privés et des Capacités en Lits | +2,2 | Centres urbains, extension vers les villes secondaires | Moyen terme (2-4 ans) |

| Croissance du Tourisme Médical dans la Région | +0,7 | Johannesburg, Le Cap, Durban | Moyen terme (2-4 ans) |

| Augmentation des Volumes Chirurgicaux et Préparation aux Urgences | +0,6 | Centres nationaux de traumatologie | Court terme (≤ 2 ans) |

| Fabrication Locale et Résilience de la Chaîne d'Approvisionnement | +0,4 | Gauteng, Cap-Oriental | Moyen terme (2-4 ans) |

| Initiatives Gouvernementales pour la Couverture Sanitaire Universelle | +0,9 | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population et charge croissante des maladies non transmissibles nécessitant des soins en hospitalisation

Le quadruple fardeau sanitaire de l'Afrique du Sud s'oriente désormais vers des affections chroniques qui exigent des hospitalisations plus longues et des consommables spécialisés. Les maladies non transmissibles représentent 55 % des décès nationaux, et une étude publiée dans Nature en 2025 a montré que 55 % des adultes sont en surpoids et 38,2 % physiquement inactifs, des facteurs qui augmentent les charges de cas en cardiologie, néphrologie et oncologie.[1]M. Barry, "Obésité et Inactivité chez les Adultes Sud-Africains," Nature, nature.com Les hôpitaux réagissent en élargissant leurs stocks de consommables pour la télémétrie, la perfusion et la dialyse, ce qui augmente les dépenses moyennes en fournitures par lit occupé. Le marché des fournitures hospitalières en Afrique du Sud connaît donc une croissance prévisible des volumes pour les sets d'administration de médicaments, les bandelettes de glycémie et les sondes cardiovasculaires, même lorsque les pressions tarifaires freinent les achats discrétionnaires. Les établissements tertiaires urbains déploient ensuite des périphériques de surveillance à distance pour raccourcir les séjours, élargissant la base adressable pour les dispositifs portables et les kits d'extension de soins à domicile fournis via des packs de sortie.

Expansion des groupes hospitaliers privés et des capacités en lits

Life Healthcare a ajouté 58 lits de soins aigus et 24 lits de rééducation en 2025, s'engageant à investir 2,3 milliards de rands (123 millions USD) dans des salles d'imagerie et des blocs opératoires.[2]Life Healthcare Group, "Résultats Intermédiaires de l'Exercice 2025," lifehealthcare.co.za Lenmed a augmenté sa capacité totale de 8,4 % pour atteindre 2 388 lits et vise près de 3 000 d'ici 2028. Chaque nouveau service nécessite des moniteurs patients, des ventilateurs et des consommables étiquetés RFID bien avant l'admission des patients, créant une demande préréservée qui protège les fournisseurs contre les ralentissements des achats ailleurs. Les opérateurs privés renouvellent également leurs équipements sur des cycles de cinq à sept ans, bien plus rapidement que les établissements publics, ce qui augmente le volume de remplacement pour les postes d'anesthésie et les stérilisateurs basse température. Les constructions à activation numérique soutiennent les pompes intelligentes interfacées avec les dossiers médicaux électroniques et les kits de suivi des actifs, ancrant une part plus élevée de consommables liés aux logiciels au sein du marché des fournitures hospitalières en Afrique du Sud.

Croissance du tourisme médical dans la région

Les patients entrants voyagent pour des interventions orthopédiques, cardiaques et esthétiques dont les tarifs sont inférieurs de 30 à 40 % à ceux de nombreux pays de l'OCDE. Une étude de 2025 a souligné le lien entre les mises à niveau des équipements et la croissance du tourisme médical.[3]B. Deonarain, "Opportunités dans le Tourisme Médical Sud-Africain," South African Journal of Science, sajs.co.za Les hôpitaux phares se positionnent pour l'accréditation de la Commission Internationale Mixte en acquérant des instruments robotiques, des endoscopes 4K et des équipements de confort hôtelier pour les patients. La demande postopératoire des patients visiteurs se répercute dans les centres de rééducation, stimulant les commandes de consommables de kinésithérapie et de pansements avancés. Les assureurs privés proposent souvent des forfaits touristiques qui stipulent des consommables haut de gamme, augmentant la valeur par cas au sein du marché des fournitures hospitalières en Afrique du Sud.

Initiatives gouvernementales pour la couverture sanitaire universelle

La loi sur l'Assurance Maladie Nationale désigne l'État comme acheteur unique à terme, une mesure destinée à remodeler les règles des appels d'offres sans atténuer la demande absolue. Six nouveaux hôpitaux universitaires annoncés en 2024 prolongeront les pipelines des établissements d'enseignement pour l'imagerie diagnostique, la stérilisation à haut débit et les réactifs de pathologie. Les seuils de contenu national intégrés dans le Plan Directeur MEDTECH créent des opportunités de coentreprises pour la production de tubulures, de champs opératoires et de seringues, diversifiant progressivement le marché des fournitures hospitalières en Afrique du Sud au-delà de la dépendance exclusive aux importations.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Glissement vers les Soins à Domicile et les Centres de Chirurgie Ambulatoire | -1,2 | Grandes zones métropolitaines | Moyen terme (2-4 ans) |

| Droits d'Importation Élevés sur les Équipements Spécialisés | -0,7 | National | Court terme (≤ 2 ans) |

| Complexité Réglementaire et Retards d'Approbation | -0,6 | National | Court terme (≤ 2 ans) |

| Lacunes Infrastructurelles dans les Zones Rurales | -0,5 | Limpopo, Cap-du-Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Glissement vers les soins à domicile et les centres de chirurgie ambulatoire

L'Enquête sur les Effectifs 2025 de l'Association Américaine des Hôpitaux met en évidence la croissance mondiale des services ambulatoires, faisant écho aux tendances observées à Johannesburg et au Cap. Les établissements à plus petite empreinte ont besoin de moniteurs portables, de circuits d'anesthésie à usage unique et de kits de stérilisation compacts plutôt que de stocks volumineux pour les services. Bien que cette transition stimule certains consommables, elle supprime les commandes en vrac de blouses, de linge et de dispositifs multipatients typiques des hospitalisations prolongées, réduisant la courbe de croissance du marché des fournitures hospitalières en Afrique du Sud.

Droits d'importation élevés sur les équipements spécialisés

Les dispositifs médicaux sont soumis à des droits de 10 à 25 % plus des frais de permis pour les unités d'occasion, ce qui gonfle les coûts à l'arrivée. L'Administration du Commerce International note que les hôpitaux publics, qui servent 85 % des citoyens, font face à des plafonds budgétaires qui retardent les remplacements. Les réglementations sur le contrôle des importations administrées par l'ITAC ajoutent des formalités administratives, prolongeant les délais de livraison et forçant les établissements à utiliser les actifs au-delà des fenêtres de service optimales. Ces obstacles freinent le renouvellement des équipements d'investissement, déprimant indirectement les ventes de consommables à haute valeur ajoutée associés sur le marché des fournitures hospitalières en Afrique du Sud jusqu'à ce que la capacité de fabrication locale se développe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Consommables Assurent la Stabilité des Revenus

Les articles à usage unique ont capté 37,68 % du marché des fournitures hospitalières en Afrique du Sud en 2025, une position de leadership soutenue par la conformité obligatoire au contrôle des infections. Le profil défensif du segment protège les revenus des cycles d'approvisionnement car les gants, les champs opératoires et les seringues sont réapprovisionnés quotidiennement indépendamment des gels d'investissement. Une revue publiée dans le Journal of Cleaner Production en 2025 a signalé des volumes de déchets importants liés aux plastiques médicaux à usage unique, incitant les hôpitaux à tester des polymères recyclables et à auditer les chaînes d'approvisionnement. Néanmoins, les priorités immédiates de contrôle des infections l'emportent sur les préoccupations de durabilité, maintenant une fréquence de commande élevée.

Les équipements de stérilisation et de désinfection, bien qu'ayant une base plus petite, devraient enregistrer un CAGR de 7,78 % jusqu'en 2031, ce qui en fait la tranche à la croissance la plus rapide du marché des fournitures hospitalières en Afrique du Sud. Les protocoles hérités de la COVID-19 ont étendu les cycles de désinfection des salles par ultraviolets et stimulé l'acquisition de stérilisateurs à plasma basse température. Les gestionnaires d'hôpitaux provinciaux intègrent désormais la capacité de stérilisation dans les plans de mise en service des nouveaux blocs opératoires, augmentant les dépenses moyennes par mètre carré. Les dispositifs d'examen des patients et le matériel de salle d'opération affichent une croissance à un chiffre moyen à mesure que les opérateurs privés modernisent leurs blocs opératoires, tandis que les aides à la mobilité répondent à la démographie croissante des personnes âgées. Collectivement, la dynamique par type de produit illustre un marché équilibrant les consommables non discrétionnaires avec des investissements à forte intensité technologique qui débloquent des certifications de sécurité prisées par les assureurs et les patients étrangers.

Par Utilisateur Final : Le Secteur des Cliniques Spécialisées Mène les Achats

Les hôpitaux publics ont représenté 54,72 % du marché des fournitures hospitalières en Afrique du Sud en 2025 grâce à des flux de trésorerie solides et à des achats flexibles. Netcare a augmenté son chiffre d'affaires de l'exercice 2024 de 6,3 % pour atteindre 25,2 milliards de rands (1,41 milliard USD) et a achevé la première phase d'un système intégré de dossiers médicaux électroniques, stimulant la demande d'interopérabilité entre dispositifs et logiciels. Les acteurs privés commandent généralement des consommables haut de gamme et des stérilisateurs à haut débit pour maintenir des plannings de blocs opératoires à rotation rapide, améliorant les marges des fournisseurs.

Les cliniques spécialisées et les centres de chirurgie ambulatoire devraient enregistrer un CAGR de 6,69 % jusqu'en 2031, reflétant les incitations des assureurs à transférer les procédures des services d'hospitalisation à frais généraux élevés. Ces établissements privilégient des sets d'instruments compacts et facilement re-stérilisables, des champs opératoires de niche et des unités d'imagerie portables adaptées aux flux de travail de courte durée. Les hôpitaux publics, bien que responsables de la majorité des volumes de patients, obtiennent des parts de valeur plus faibles car les appels d'offres pilotés par le Trésor se concentrent sur les offres conformes au prix le plus bas. Cependant, des prêts de la Société Financière Internationale tels que la facilité de 200 millions de rands (11,2 millions USD) accordée à Lenmed en 2024 élargissent l'accès à de nouveaux équipements dans les provinces mal desservies, améliorant progressivement la qualité du secteur public. Dans toutes les catégories d'utilisateurs, les stratégies d'approvisionnement fusionnent de plus en plus les performances des dispositifs avec les capacités de suivi numérique, encourageant les fournisseurs à regrouper les consommables avec des tableaux de bord de gestion des stocks basés sur le cloud.

Analyse Géographique

Le Gauteng, le Cap-Occidental et le KwaZulu-Natal absorbent collectivement la majeure partie du marché des fournitures hospitalières en Afrique du Sud, car ces provinces métropolitaines abritent les plus grandes concentrations de lits privés et d'hôpitaux universitaires tertiaires. Le Gauteng centré sur Johannesburg bénéficie de plus d'un tiers des spécialistes nationaux, ce qui génère des commandes denses pour les diagnostics avancés, les kits de perfusion et les consommables chirurgicaux robotiques. Le réseau à forte traumatologie de Durban au KwaZulu-Natal remplace continuellement les consommables pour voies aériennes et les sondes d'échographie d'urgence pour gérer les volumes élevés d'accidents de la route.

Des nœuds de croissance secondaires comme les provinces de Mpumalanga et du Nord-Ouest connaissent une demande croissante à mesure que les groupes privés implantent des cliniques satellites pour désengorger les établissements phares. Ces centres démarrent généralement avec des blocs opératoires ambulatoires et des services de diagnostic, créant une demande en phase initiale pour des packs modulaires de services de stérilisation centrale (CSSD), des kits de diagnostic au point de soins et des autoclaves portables. Les gouvernements locaux encouragent l'investissement par des allocations d'amortissement accéléré qui compensent en partie les coûts logistiques élevés des approvisionnements entrants. Au fil du temps, la pénétration dans les villes secondaires nivelle la concentration géographique en redirigeant une fraction des dépenses loin du cluster tri-métropolitain traditionnel, mais le tonnage global reste ancré autour des grands ports où les chaînes d'approvisionnement sont les plus fiables.

Les régions rurales telles que le Limpopo et le Cap-du-Nord continuent de faire face à des goulets d'étranglement infrastructurels qui ralentissent l'adoption d'équipements sophistiqués. La mauvaise connectivité routière augmente les frais de fret, incitant les établissements publics à prioriser les consommables de base — gants, sets de perfusion intraveineuse, sutures — plutôt que les dispositifs d'investissement. Le plan de performance 2024/25 du Département National de la Santé alloue des fonds de réhabilitation aux cliniques rurales, mais les progrès sont progressifs. Le déploiement de l'Assurance Maladie Nationale vise à standardiser les achats entre provinces, regroupant potentiellement la demande rurale en appels d'offres plus importants et plus prévisibles qui favorisent les fournisseurs à prix de volume. Jusqu'à ce que les obstacles liés au transport et à la chaîne du froid s'atténuent, les dispositifs sophistiqués resteront concentrés dans les centres métropolitains, tandis que les modes de consommation ruraux maintiennent une orientation vers les articles essentiels à faible complexité au sein du marché des fournitures hospitalières en Afrique du Sud.

Paysage réglementaire

L'Afrique du Sud réglemente les fournitures hospitalières principalement par l'intermédiaire de la South African Health Products Regulatory Authority (SAHPRA), en vertu du Medicines and Related Substances Act et des Medical Device Regulations (Government Gazette 40480). L'agrément d'établissement reste central : les fabricants, importateurs, exportateurs et distributeurs de dispositifs médicaux de classes B, C et D doivent détenir une licence SAHPRA, ce qui uniformise les attentes de conformité pour l'ensemble de la base d'approvisionnement importée et nationale.

Les exigences réglementaires se sont renforcées autour des systèmes qualité et de la surveillance des produits. La SAHPRA a communiqué que, à compter du 1er juin 2025, les titulaires de licences d'établissement pour dispositifs médicaux doivent fournir une preuve documentaire de la certification ISO 13485:2016 (avec des délais de vérification s'étendant jusqu'en avril 2028). En mars 2026, la SAHPRA a achevé une étude de faisabilité sur l'enregistrement des dispositifs médicaux qui s'oriente vers une approche fondée sur le risque pour l'enregistrement des dispositifs et des DIV. La SAHPRA a également renforcé les attentes en matière de licences et de conformité par le biais d'un dialogue avec les parties prenantes, notamment un webinaire de mai 2026 sur la conformité en matière de licences pour dispositifs médicaux, apportant des précisions opérationnelles pour les fournisseurs desservant à la fois les appels d'offres publics et les groupes hospitaliers privés.

Analyse de la chaîne de valeur

La chaîne de valeur repose principalement sur des dispositifs et consommables finis importés, aux côtés d'une production locale concentrée sur des catégories de moindre complexité et de sites de fabrication sélectionnés dans le pays. Les activités amont sont portées par la fabrication mondiale des équipementiers d'origine et par la transformation ou l'assemblage local le cas échéant ; les activités intermédiaires dépendent des importateurs, distributeurs et grossistes agréés par la SAHPRA. La demande en aval se concentre sur les appels d'offres des hôpitaux publics et les achats des groupes hospitaliers privés, les cliniques et les centres de chirurgie ambulatoire prenant une importance croissante pour les consommables à forte rotation et les besoins de stérilisation compacts.

Les goulots d'étranglement ont tendance à se concentrer autour de l'exécution réglementaire et des achats, ainsi que des contraintes de fonds de roulement. La SAHPRA a renforcé la gouvernance de la chaîne d'approvisionnement en formalisant la surveillance des activités externalisées ou sous-traitées via des lignes directrices de licence mises à jour publiées en avril 2026, relevant les attentes de conformité pour la logistique tierce, les prestataires de services et les opérations sous contrat soutenant la distribution et les activités post-commercialisation. Dans le circuit public, les retards de paiement et les frictions administratives ont pesé sur la trésorerie des fournisseurs. Des pratiques d'inventaire manuelles et des lacunes en matière de maintenance peuvent également provoquer des ruptures de stock et des interruptions de service, augmentant la valeur des distributeurs disposant d'une capacité de financement, d'une discipline d'entreposage et d'un soutien à la gestion des stocks orienté hôpital.

Paysage Concurrentiel

Le marché des fournitures hospitalières en Afrique du Sud présente une concentration modérée, les cinq principaux fournisseurs multinationaux et locaux détenant une part combinée majeure des revenus. Les grands groupes mondiaux 3M, B. Braun, Becton Dickinson et Medtronic s'appuient sur de larges catalogues et des pipelines de R&D pour sécuriser les formulaires hospitaliers pour les soins des plaies haut de gamme, les systèmes de perfusion et les consommables d'électrochirurgie. Leur capacité à regrouper les consommables avec des contrats de service crée des avantages de fidélisation, notamment dans les environnements privés qui valorisent les garanties de disponibilité.

Les entreprises locales telles qu'Aspen Pharmacare et Adcock Ingram exploitent leur connaissance approfondie des cycles d'appels d'offres provinciaux pour concurrencer sur les aiguilles, les seringues et les champs opératoires de base. Aspen a obtenu un package de financement de la SFI de 500 millions d'euros (570,3 millions USD) en avril 2025 pour développer la fabrication de vaccins et de médicaments essentiels à Gqeberha, intégrant potentiellement la production de plastiques connexes dans le cadre de sa stratégie « Afrique pour l'Afrique ». Ces initiatives s'alignent sur le Plan Directeur MEDTECH, qui exige des seuils minimaux de contenu local dans les prochains appels d'offres publics. Les entrants nationaux bénéficient également de chaînes logistiques plus courtes qui atténuent la volatilité des changes, un argument de vente lorsque les acheteurs publics luttent contre les fluctuations du taux de change du rand.

Les alliances stratégiques remodèlent la dynamique du marché. Netcare collabore avec Philips pour intégrer directement les données des moniteurs de chevet dans les dossiers médicaux électroniques, un partenariat qui pré-qualifie les consommables Philips pour un déploiement à l'échelle du système. Lenmed coopère avec Steris pour l'infrastructure CSSD automatisée dans ses nouveaux services, sécurisant des engagements pluriannuels en consommables. Pendant ce temps, 3M canalise des capitaux dans la capacité de technologie adhésive en Afrique du Sud pour respecter les règles de contenu local. À mesure que les achats gouvernementaux gravitent vers des cadres fondés sur la valeur, les fournisseurs doivent compléter l'étendue de leur catalogue par un assemblage en pays ou un transfert de technologie, renforçant une concurrence modérée mais s'intensifiant au sein du marché des fournitures hospitalières en Afrique du Sud.

Leaders du Secteur des Fournitures Hospitalières en Afrique du Sud

B. Braun Melsungen AG

Becton Dickinson and Company

Cardinal Health

3M

Medtronic

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les achats centralisés et la contractualisation pluriannuelle créent un espace clair pour les fournisseurs capables de mettre à l'échelle une livraison conforme et à haut volume dans le système public tout en maintenant la continuité de service pour les groupes hospitaliers privés. Le cadre de l'Assurance nationale de santé (NHI) (Act 20 de 2023) établit une Health Products Procurement Unit pour une passation de marchés coordonnée, et les travaux de réforme des achats en 2026 introduisent des outils tels que des accords-cadres et des contrats transversaux à terme pour les produits de santé récurrents à fort volume. La structure de contrat transversal RT252-2025 pour les instruments et équipements chirurgicaux, avec une durée de 60 mois s'étendant jusqu'en 2029, montre comment l'agrégation de la demande est mise en œuvre, favorisant les fournisseurs capables de soutenir des catalogues de produits standardisés, une disponibilité constante et un reporting à travers les provinces.

Les programmes réglementaires et de localisation ajoutent également des voies d'entrée différenciées sur le marché. La SAHPRA a publié le Medical Devices Reliance Guideline en février 2026 pour rationaliser les activités pré- et post-commercialisation via des voies de reconnaissance, ce qui favorise une gestion de cycle de vie plus rapide pour les portefeuilles multinationaux lorsqu'elle est associée à des dossiers techniques locaux solides et à des systèmes de vigilance. Parallèlement, les communications de la SAHPRA sur la certification ISO 13485:2016 (preuve obligatoire pour les titulaires de licence d'établissement depuis juin 2025, avec vérification jusqu'en avril 2028) et la politique révisée de fabrication locale (juin 2025) renforcent les opportunités de fabrication, d'assemblage ou de partenariat local qualifié dans le pays. Ces étapes comptent le plus pour la préparation aux appels d'offres et les considérations de contenu local, en particulier dans les catégories de produits jetables récurrents et les flux de travail de stérilisation liés à la conformité au contrôle des infections et au débit des blocs opératoires.

Développements récents du secteur

- Avril 2026 : Becton, Dickinson and Company a annoncé le lancement mondial du module HemoSphere Stream pour la surveillance continue et non invasive de la pression artérielle. Ce lancement élargit la pile technologique de surveillance avancée de BD et renforce sa capacité à combiner le matériel de surveillance avec des consommables et des flux de travail de soins connectés utilisés en soins aigus.

- Mai 2025 : Life Healthcare Group a annoncé son intention d'ajouter 58 lits de soins aigus et 24 lits de réadaptation et d'étendre ses installations de diagnostic, soutenue par des prévisions de dépenses d'investissement pour l'exercice 2025 d'environ 2,3 milliards de rands. Cette expansion accroît la consommation de base de consommables de contrôle des infections et augmente la capacité installée pour les blocs opératoires et le diagnostic, ce qui stimule les fournitures récurrentes liées aux procédures.

- Juin 2024 : IFC et Lenmed Hospital Group se sont associés pour une facilité de prêt senior en monnaie locale de 200 millions de rands afin de soutenir l'expansion, les achats d'équipements et la croissance de la capacité dans les communautés mal desservies. Ce financement soutient l'achat d'équipements médicaux avancés et de consommables associés, élargissant la demande adressable au-delà des plus grands groupes hospitaliers privés basés dans les métropoles.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la valeur des fournitures hospitalières vendues et utilisées en Afrique du Sud dans les principaux contextes de soins, y compris les articles nécessaires à l'examen des patients, aux blocs opératoires, au soutien à la mobilité, à la stérilisation et à l'usage courant de jetables.

Exclusions du périmètre : nous excluons les produits pharmaceutiques, les réactifs de laboratoire autonomes et les produits de santé de détail grand public qui ne sont pas achetés pour être utilisés au sein d'établissements cliniques.

Aperçu de la segmentation

- Par Type de Produit

- Dispositifs d'Examen des Patients

- Équipements de Salle d'Opération

- Aides à la Mobilité et Équipements de Transport

- Équipements de Stérilisation et de Désinfection

- Fournitures Hospitalières à Usage Unique

- Autres Types

- Par Utilisateur Final

- Hôpitaux Publics

- Hôpitaux Privés

- Cliniques Spécialisées et Centres de Chirurgie Ambulatoire

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire les limites du marché, cartographier la demande des systèmes de santé publics et privés, et établir des hypothèses de prix et d'utilisation réalistes. Nous avons examiné des références du système de santé public telles que les jeux de données de Statistics South Africa, les publications du National Department of Health, les mises à jour de la South African Health Products Regulatory Authority et les documents budgétaires du National Treasury, qui ont aidé à ancrer l'ampleur de l'activité hospitalière adressable.

Pour traduire l'activité en demande d'approvisionnement, nous nous sommes également appuyés sur des sources telles que les indicateurs de santé de l'OMS et de la Banque mondiale, les statistiques commerciales et douanières sud-africaines pour les importations de fournitures médicales pertinentes, des articles évalués par des pairs en économie de la santé et en clinique, ainsi que les rapports annuels et présentations aux investisseurs des groupes hospitaliers. Le cas échéant, des abonnements payants pour les données financières et les renseignements d'entreprise, ainsi qu'une base de données au niveau des expéditions import-export, ont été utilisés pour vérifier l'exposition des fournisseurs et les schémas de flux de produits. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques et payantes ont été utilisées pour recueillir, valider et clarifier les hypothèses finales.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour éprouver les hypothèses documentaires sur le comportement d'achat, le calendrier des appels d'offres, les évolutions de la répartition entre établissements publics et privés, et les cycles de remplacement typiques pour les principales catégories de fournitures. Nous avons échangé avec un panel de responsables des achats et des opérations hospitalières, de distributeurs et de spécialistes de catégories, puis vérifié la cohérence à travers les principales provinces présentant une concentration plus élevée d'établissements et d'activité d'achat.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 27 % | Direction générale : 15 % | |

| Rang intermédiaire : 52 % | Responsables fonctionnels/d'unité : 31 % | |

| Acteurs plus petits : 21 % | Managers : 54 % |

Dimensionnement du marché et prévisions

Le dimensionnement a débuté par une approche descendante où l'activité hospitalière, la capacité en lits, l'intensité des procédures et les budgets d'achat sont convertis en un bassin de demande pour les fournitures, puis filtrés par la part effectivement satisfaite via des canaux formels. Pour garder un total réaliste, nous l'avons ensuite corroboré à l'aide d'approximations ascendantes sélectives, telles que l'agrégation d'un échantillon de revenus de fournisseurs et de distributeurs, et un contrôle de cohérence en multipliant le volume unitaire par le prix de vente moyen pour les catégories à forte utilisation.

Les intrants clés utilisés dans le modèle comprenaient la répartition entre établissements publics et privés, les cycles d'appels d'offres et les durées des contrats, la dépendance à l'importation pour certains groupes de produits, l'inflation des prix et les mouvements de coût débarqué liés aux devises, les cycles de remplacement et d'utilisation pour les équipements réutilisables, et les taux de consommation pour les fournitures jetables liés au débit des patients. Lorsque les signaux ascendants manquaient pour les catégories plus petites, nous avons utilisé des taux de pénétration prudents et les avons réalignés sur les indicateurs de demande plus larges.

Pour les prévisions, nous nous sommes appuyés sur une analyse de scénarios soutenue par de simples contrôles de régression, où des facteurs tels que les tendances des dépenses de santé, la croissance de l'utilisation et les pressions sur les coûts des intrants ont été variés puis validés par un consensus d'experts issu des entretiens. Les hypothèses ont été maintenues traçables, afin que les changements d'utilisation ou de tarification puissent être clairement observés dans les résultats des prévisions.

Validation des données et cycle de mise à jour

La validation a été effectuée par triangulation progressive, où les totaux ont été vérifiés par rapport à des signaux indépendants tels que les tendances d'importation pour les classes de produits pertinentes, l'expansion de la capacité hospitalière et les changements dans les schémas d'achat entre les secteurs public et privé. Lorsqu'une ligne montrait un écart inhabituel, elle était réexaminée pour détecter des erreurs de conversion d'unités, un double comptage entre les catégories de produits, ou un saut de prix irréaliste, puis revue à nouveau avant validation finale.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées si des événements matériels liés aux politiques, aux devises ou à la chaîne d'approvisionnement modifient sensiblement la demande ou les prix. Avant la livraison, un analyste effectue un nouvel examen des intrants principaux et des développements récents afin que les chiffres reflètent la vision la plus actuelle disponible.

Taille du marché des fournitures hospitalières en Afrique du Sud selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les fournitures hospitalières en Afrique du Sud peuvent varier même lorsque les titres semblent similaires, car les catégories de produits comptabilisées et le périmètre des utilisateurs finaux ne sont pas toujours les mêmes. Des différences apparaissent également lorsqu'une estimation s'appuie davantage sur les valeurs d'importation, tandis qu'une autre s'appuie davantage sur les dépenses des établissements ou la couverture des revenus des fournisseurs.

En suivant les règles d'inclusion au niveau des catégories, puis en actualisant les vérifications de tarification liées aux devises et de calendrier des cycles d'appels d'offres, Mordor Intelligence maintient le total ancré à la réalité des achats hospitaliers plutôt qu'à un univers plus large d'équipements médicaux ou de consommables.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,96 milliard USD (2025) | |

| Cabinet de conseil mondial A | 1,80 milliard USD (2025) | Utilise un périmètre d'utilisateurs finaux plus large pouvant inclure les cliniques, les laboratoires et les maisons de soins, ce qui élargit les volumes au-delà des achats hospitaliers. Le périmètre semble également englober des catégories adjacentes de dispositifs et de mobilier, ce qui augmente le total pour la même année de référence. |

| Portail sectoriel B | 0,90 milliard USD (2022) | Ancre l'estimation sur une année antérieure et peut sous-estimer la valeur actuelle si les effets de prix et de taux de change ne sont pas reportés de manière cohérente. Le périmètre sous-jacent n'est pas clairement séparé selon les achats exclusivement hospitaliers, ce qui peut également créer des omissions ou des chevauchements entre les catégories de fournitures. |

L'écart observé dans le tableau s'explique principalement par les limites de périmètre et le calendrier, et pas seulement par les hypothèses de croissance. Une fois que la définition des utilisateurs finaux est limitée aux hôpitaux, et que la tarification et le rythme des achats sont traités de manière cohérente, l'estimation devient plus facile à reproduire et à mettre à jour lorsque les conditions changent.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des fournitures hospitalières en Afrique du Sud ?

Le marché est évalué à 1,02 milliard USD en 2026.

Quel taux de croissance annuel composé (CAGR) est prévu pour le marché ?

Un CAGR de 6,35 % est projeté entre 2026 et 2031.

Quel segment de produits génère actuellement les revenus les plus élevés ?

Les fournitures hospitalières à usage unique sont en tête avec une part de 37,68 % en 2025.

Quel segment de produits devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Les équipements de stérilisation et de désinfection devraient se développer à un CAGR de 7,78 %.

Quelle catégorie d'utilisateurs finaux représente la plus grande part de marché ?

Les hôpitaux publics dominent avec 54,72 % de la valeur du marché en 2025.

Comment le régime d'Assurance Maladie Nationale (AMN) influencera-t-il les achats ?

L'AMN centralisera les achats sous un acheteur gouvernemental unique, favorisant des appels d'offres plus importants et fondés sur la valeur et renforçant la certitude des volumes pour les fournisseurs.

Dernière mise à jour de la page le: