Taille et part du marché des endoscopes à usage unique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

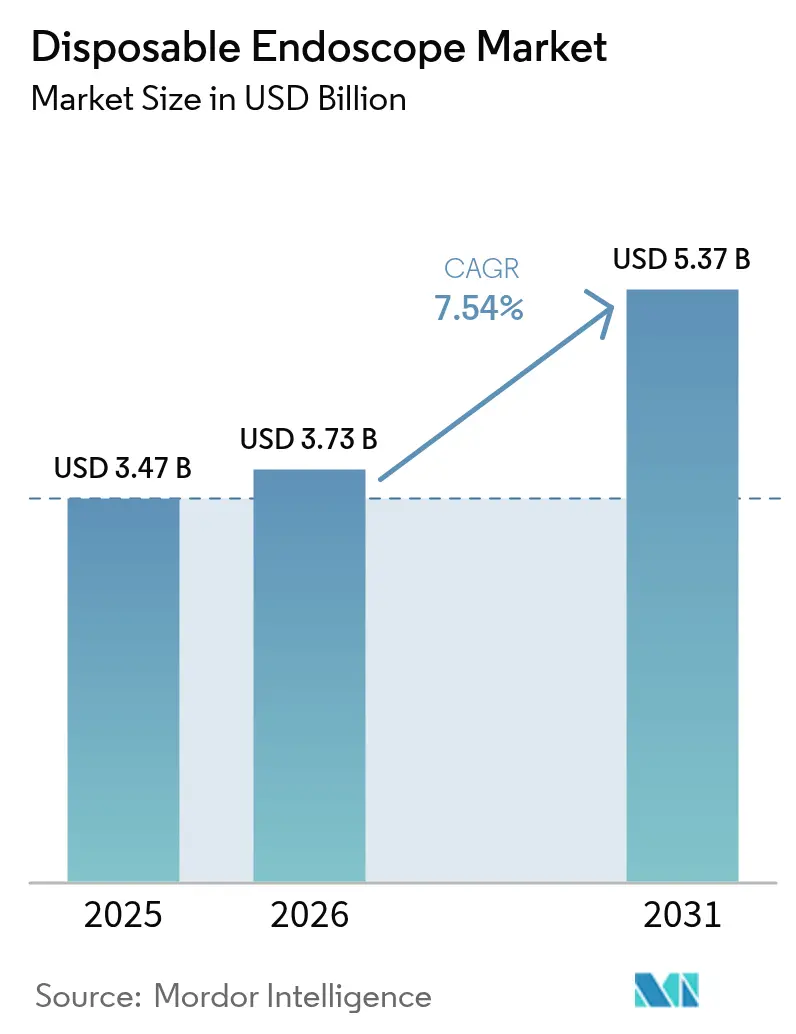

| Taille du Marché (2026) | 3.73 Milliards de dollars |

| Taille du Marché (2031) | 5.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.54% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des endoscopes à usage unique par Mordor Intelligence

La taille du marché des endoscopes à usage unique en 2026 est estimée à 3,73 milliards USD, en hausse par rapport à la valeur de 2025 de 3,47 milliards USD, avec des projections pour 2031 indiquant 5,37 milliards USD, progressant à un CAGR de 7,54 % sur la période 2026-2031. Sur l'horizon de prévision, la baisse des coûts des capteurs CMOS, la clarification des codes de remboursement américains et les normes rigoureuses de retraitement font pencher les équipes d'achat hospitalières vers la technologie à usage unique, positionnant le marché des endoscopes à usage unique pour surpasser le domaine plus large de l'endoscopie flexible. Les hôpitaux considèrent les dispositifs à usage unique comme un moyen rapide de réduire le risque infectieux, de simplifier les flux de travail et de réaffecter la main-d'œuvre, tandis que les fournisseurs bénéficient de réductions de coûts liées aux économies d'échelle qui compensent désormais la volatilité des résines plastiques. L'adoption accélérée en bronchoscopie, laryngoscopie et urétéroscopie — notamment dans les unités de soins intensifs et les structures ambulatoires — souligne la transition des endoscopes à usage unique, passant de solutions de niche pour le contrôle des infections à des outils courants d'optimisation des flux de travail. À mesure que les duodénoscopes entrent en pratique clinique en raison des préoccupations de contamination croisée lors des CPRE, le marché des endoscopes à usage unique devrait connaître une inflexion de croissance supplémentaire, élargissant les sources de revenus pour les fabricants.

Principaux enseignements du rapport

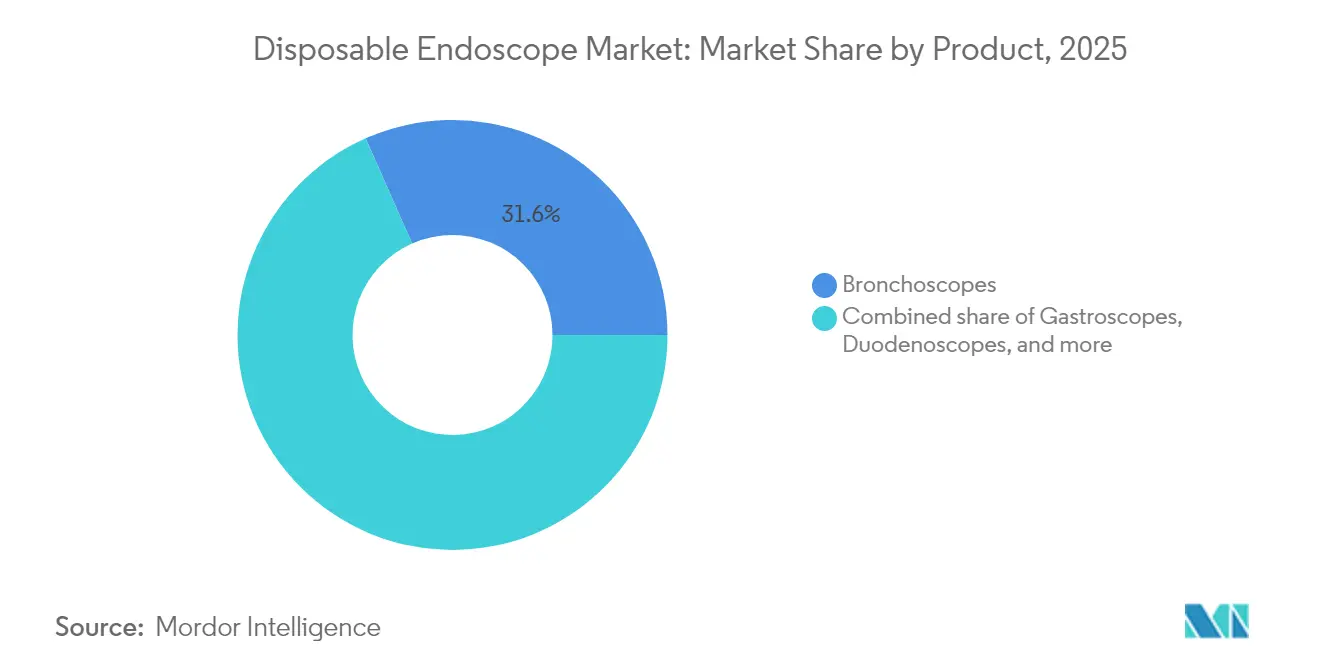

- Par produit, les bronchoscopes ont dominé avec 31,62 % de la part du marché des endoscopes à usage unique en 2025 ; les duodénoscopes devraient progresser à un CAGR de 9,28 % jusqu'en 2031.

- Par application, la gastroentérologie représentait 39,85 % de la taille du marché des endoscopes à usage unique en 2025, tandis que la pneumologie affiche le CAGR projeté le plus élevé de 8,95 % jusqu'en 2031.

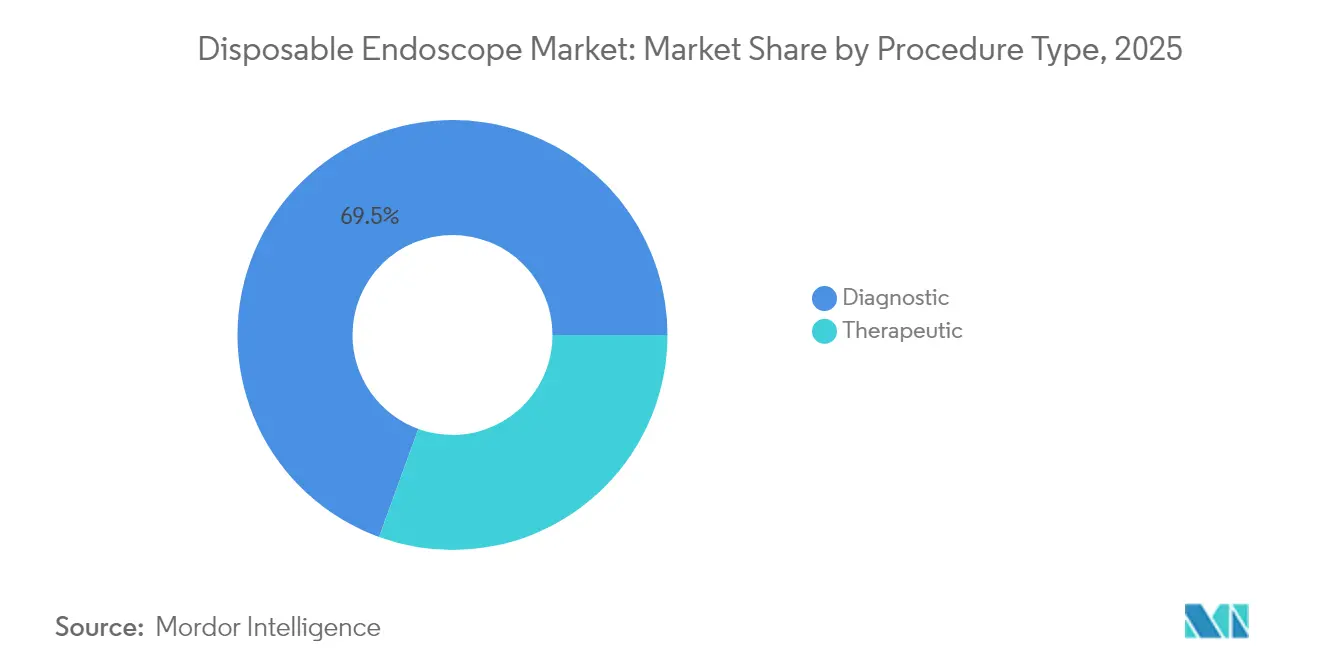

- Par procédure, les actes diagnostiques ont capté le volume le plus important et suivent une trajectoire de CAGR de 6,92 % ; les actes thérapeutiques sont les plus dynamiques à mesure qu'émergent des solutions à diamètre de canal élargi.

- Par utilisateur final, les hôpitaux détenaient 69,88 % du marché des endoscopes à usage unique en 2025, tandis que les centres de chirurgie ambulatoire affichent les meilleures perspectives de croissance à 9,82 % grâce à l'adoption des codes CPT de catégorie III.

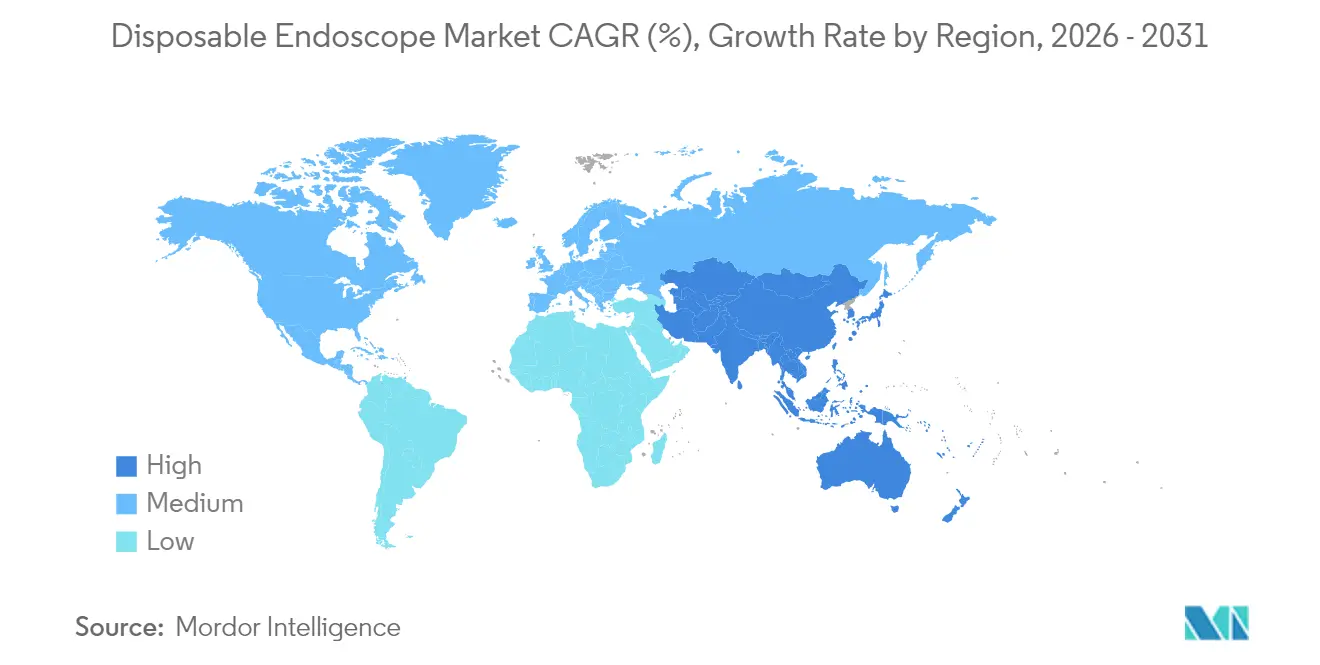

- Par géographie, l'Amérique du Nord représentait 44,92 % de la taille du marché des endoscopes à usage unique en 2025, et l'Asie-Pacifique devrait croître à un CAGR de 8,61 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des endoscopes à usage unique

Analyse de l'impact des facteurs de croissance*

| Analyse de l'impact des facteurs de croissance | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Capteurs d'imagerie CMOS à parité de coût | +1.4% | Mondial | Moyen terme (2-4 ans) |

| Suivi en temps réel de la désinfection par la Commission mixte | +1.1% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Codes CPT de catégorie III de l'Association médicale américaine | +1.2% | États-Unis | Court terme (≤ 2 ans) |

| Demande soutenue de bronchoscopie en soins intensifs | +0.9% | Mondial | Moyen terme (2-4 ans) |

| Transition vers des initiatives de « bloc opératoire vert » favorisant l'adoption d'endoscopes en polymère entièrement recyclable | +0.6% | Pays nordiques | Moyen terme (2-4 ans) |

| Politique d'achats groupés basés sur le volume (VBP) en Chine favorisant les marques nationales d'endoscopes à usage unique | +0.8% | Chine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Seuil de rentabilité technologique des capteurs d'imagerie CMOS à usage unique

Les modules CMOS à faible coût offrent désormais une résolution de qualité diagnostique à un coût de production inférieur de 35,0 % à celui de 2022, permettant aux hôpitaux de proximité de remplacer les tours réutilisables par des dispositifs à usage unique prêts à l'emploi. Les mises à jour du micrologiciel effectuées en usine éliminent les temps d'arrêt des consoles et incitent les équipes d'achat à évaluer les endoscopes sur la base des gains annuels en pixels, une évolution qui reflète les cycles de remplacement de l'électronique grand public. En conséquence, le marché des endoscopes à usage unique s'étend au-delà des centres tertiaires, les établissements ruraux adoptant des modèles à usage unique qui suppriment les goulets d'étranglement du retraitement et évitent les dépenses d'investissement en machines de lavage.

Mise en œuvre de normes accélérées d'accréditation hospitalière

Les règles révisées de la Commission mixte introduites en 2024 imposent le suivi en temps réel de chaque cycle de désinfection de haut niveau, contraignant les unités d'endoscopie de taille moyenne à investir plus de 50 000 USD dans du matériel de conformité[1]Commission mixte, « Normes de nettoyage des dispositifs et de contrôle des infections 2024 », jointcommission.org. La pression financière a réduit la période de retour sur investissement des endoscopes à usage unique à seulement 12 mois dans les centres à fort volume, convainquant les comités financiers que les dispositifs à usage unique résolvent à la fois les lacunes en matière de contrôle des infections et la hausse des coûts de main-d'œuvre. En réaffectant le personnel de traitement stérile à des rôles en contact direct avec les patients, les hôpitaux alignent leurs dépenses sur les objectifs de soins basés sur la valeur et améliorent la disponibilité clinique.

Demande accrue de bronchoscopie en soins intensifs après la COVID

Les volumes de bronchoscopie en soins intensifs restent élevés car les cliniciens s'appuient sur la visualisation directe pour gérer les pneumonies et le dégagement des sécrétions. La disponibilité immédiate et le délai de rotation nul ont orienté 32 % des revenus du marché des endoscopes à usage unique en 2024 vers les bronchoscopes à usage unique. Les hôpitaux qui acquièrent des chariots compacts à écran intégré plutôt que des tours traditionnelles amplifient l'utilisation des équipements, soutenant un taux d'occupation des lits plus élevé sans conflits de planification.

Extension des codes de remboursement pour les endoscopes à usage unique de catégorie III

Les codes CPT dédiés aux endoscopes à usage unique lancés en 2023 résolvent l'ambiguïté de paiement et améliorent les marges ambulatoires jusqu'à 20 %[2]Association médicale américaine, « Codes CPT® de catégorie III pour les endoscopes à usage unique », ama-assn.org. Les centres de chirurgie ambulatoire ont rapidement adopté ces codes, et les cliniques spécialisées les intègrent désormais dans les estimateurs de coûts pour les patients, consolidant une voie de financement pérenne. La clarté du remboursement stimule l'investissement dans les regroupements de chirurgie de jour qui standardisent les flux de travail à usage unique.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût élevé par acte dans les hôpitaux à faible volume | −0.7% | Mondial | Moyen terme (2-4 ans) |

| Taille de lumière limitée pour les thérapies avancées | −0.9% | Mondial | Long terme (≥ 4 ans) |

| Évolution du règlement européen sur les dispositifs médicaux (RDM) allongeant le délai de mise sur le marché des nouvelles références | −0.6% | Union européenne | Moyen terme (2-4 ans) |

| Lacunes dans les données probantes cliniques sur la qualité d'image par rapport aux endoscopes HD réutilisables chez les chirurgiens ORL | −0.5% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Équation coût-bénéfice incertaine pour les hôpitaux de proximité à faible volume

Les établissements réalisant moins de 500 procédures par an font face à des coûts par acte supérieurs de 20 % lors du passage aux dispositifs à usage unique, car leurs salles de retraitement existantes sont sous-utilisées. Beaucoup adoptent des flottes hybrides, réservant les dispositifs à usage unique aux CPRE à haut risque ou à la bronchoscopie en soins intensifs, tout en conservant des coloscopies réutilisables pour les dépistages de routine. Le modèle à double inventaire complique les audits de déchets et les achats, mais permet aux administrateurs de concilier les impératifs de contrôle des infections avec les réalités budgétaires.

La taille limitée de la lumière restreint les interventions thérapeutiques avancées

La plupart des duodénoscopes à usage unique disposent de canaux opérateurs de 1,2 mm, trop étroits pour les accessoires utilisés lors d'extractions complexes de calculs. Les gastroentérologues interventionnels dépendent donc de plateformes réutilisables compatibles avec des dispositifs de 2,0 mm. Les fournisseurs testant des conceptions à calibre variable font face à des coûts matériaux plus élevés, ce qui oriente les revenus à court terme vers les dispositifs diagnostiques à usage unique et reporte les lancements de gamme thérapeutique comme levier de croissance futur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les bronchoscopes dominent tandis que les duodénoscopes accélèrent

Les bronchoscopes ont généré 31,62 % de la part du marché des endoscopes à usage unique en 2025, consolidant le leadership du segment grâce à leurs profils fins qui permettent de naviguer dans les bronches distales sans compromettre la fidélité de l'image. Les hôpitaux universitaires privilégient les bronchoscopes à usage unique comme outils de formation, car les conflits de planification liés au partage des équipements disparaissent, améliorant le débit pédagogique. La surveillance soutenue des pneumonies associées à la ventilation maintient le volume procédural et, combinée à des coûts prévisibles par acte, consolide la taille du marché des endoscopes à usage unique pour les bronchoscopes sur une trajectoire de croissance solide. Les fournisseurs répondent en proposant des offres groupées comprenant écrans, chariots et stockage en nuage, réduisant l'empreinte opérationnelle dans les soins intensifs surchargés.

Les duodénoscopes représentent une part de revenus plus modeste mais devraient afficher un CAGR supérieur à 9 % jusqu'en 2031, les préoccupations liées à la contamination des élévateurs poussant les unités de CPRE à adopter des endoscopes à usage unique à prix premium. Les fabricants livrent désormais des élévateurs à usage unique conformes aux directives de la FDA, et les équipes d'achat constatent des compensations de coûts grâce à l'annulation des contrats de maintenance. Des projets pilotes dans des centres tertiaires démontrent des gains de planification car les retards de retraitement disparaissent, encourageant les pôles régionaux à suivre une fois la compatibilité des accessoires élargie.

Par type d'application : la gastroentérologie mène et la pneumologie progresse rapidement

La gastroentérologie représentait 39,85 % de la taille du marché des endoscopes à usage unique en 2025, portée par les craintes de contamination croisée lors des CPRE et l'adoption croissante des dispositifs à usage unique pour les coloscopies ambulatoires. Les unités de gastroentérologie signalent moins de retards de retraitement, permettant une planification plus dense qui attire les patients dans les marchés d'assurance à franchise élevée. Les gains d'efficacité opérationnelle qui en résultent, associés à la disponibilité de feuilles de route d'élargissement des canaux thérapeutiques, maintiennent l'attention des fournisseurs sur le développement d'innovations spécifiques à la gastroentérologie.

La pneumologie affiche la croissance la plus rapide car les volumes soutenus de bronchoscopie pour le diagnostic des pneumonies et la stadification du cancer du poumon correspondent bien aux caractéristiques des endoscopes à usage unique. Les cliniciens citent la réduction des temps d'arrêt et le moindre risque de contamination lors des aspirations transbronchiques à l'aiguille comme facteurs déterminants. Les hôpitaux intègrent la bronchoscopie à usage unique dans leurs indicateurs d'amélioration de la qualité, augmentant les taux de biopsie le jour même et stimulant la demande complémentaire de paniers de récupération à usage unique adaptés aux canaux étroits.

Par type de procédure : le diagnostic domine mais le thérapeutique offre un potentiel de croissance

Les procédures diagnostiques devraient se développer à un CAGR de 6,92 % de 2026 à 2031. Leurs exigences d'imagerie simples s'alignent sur la conception optimisée en termes de coûts des endoscopes à usage unique, permettant aux fournisseurs de produire en masse sans architecture de canal complexe. Les administrateurs apprécient les configurations de plateau simplifiées qui réduisent le temps de rotation des salles, notamment dans les établissements confrontés à des pénuries d'infirmières.

Les procédures thérapeutiques restent un contributeur de revenus plus modeste mais représentent un créneau de croissance stratégique. Les prototypes à usage unique émergents acceptant des accessoires de 1,8 mm laissent entrevoir une évolution future où les CPRE, les polypectomies et les extractions de calculs urétéraux — à fort remboursement — migrent vers des plateformes à usage unique. Le succès permettrait non seulement d'augmenter les prix unitaires, mais aussi de créer une demande après-vente pour des accessoires compatibles, augmentant la valeur à vie des comptes.

Par utilisateur final : les hôpitaux restent le cœur du marché, les centres de chirurgie ambulatoire progressent fortement

Les hôpitaux détenaient une part dominante de 69,88 % du marché des endoscopes à usage unique en 2025. Les établissements universitaires valorisent les dispositifs à usage unique pour standardiser la formation des résidents, et les hôpitaux visant des certifications de type Magnet ou similaires intègrent des indicateurs à usage unique dans leurs tableaux de bord de prévention des infections. Les signalements publics d'infections liées aux endoscopes ont diminué, renforçant la perception que les dispositifs à usage unique constituent un moyen rapide d'améliorer la qualité.

Les centres de chirurgie ambulatoire (CSA) affichent les meilleures perspectives de croissance. Les codes CPT de catégorie III suppriment l'incertitude sur les revenus, et les CSA tirent parti de l'absence de retraitement pour réaffecter l'espace en salles de procédures supplémentaires. La tarification prévisible par acte s'aligne sur les modèles de regroupement par capital-investissement, encourageant une adoption plus large et attirant des procédures hors des contextes hospitaliers — stimulant les gains de volume unitaire pour les fabricants.

Analyse géographique

L'Amérique du Nord a dominé le marché des endoscopes à usage unique avec une part de 44,92 % en 2025. Les réseaux de distribution intégrés américains consolident les achats et négocient des remises sur volume, tandis que les réglementations de la Commission mixte et des Centres pour les services Medicare et Medicaid élèvent la prévention des infections au rang de priorité stratégique. De nombreux hôpitaux reportent le remplacement des machines de lavage-désinfection lorsque les coûts annuels de maintenance dépassent les seuils de location, orientant les fonds vers des programmes de conversion aux dispositifs à usage unique. Le Canada suit une logique clinique similaire mais s'appuie sur des subventions technologiques provinciales qui allongent les cycles d'achat. L'autorisation 510(k) de la FDA pour les urétéroscopes flexibles à usage unique tels que l'Olympus RenaFlex en 2024 donne aux équipes cliniques une confiance réglementaire.

L'Asie-Pacifique affiche le CAGR régional le plus élevé à 8,61 %. Les appels d'offres provinciaux chinois incluent des endoscopes à usage unique pour atteindre les objectifs de contrôle des infections dans le cadre des directives de la Commission nationale de la santé, favorisant les fabricants locaux qui évitent les droits de douane à l'importation. Les chaînes d'hôpitaux privés en Inde mettent en avant l'absence de retards de retraitement comme levier de différenciation, et les processeurs connectés au nuage facilitent le télé-mentorat pour les cas complexes de gastroentérologie. Le Japon adopte une approche sélective, équilibrant la prédominance de sa fabrication nationale d'endoscopes réutilisables avec les avantages cliniques des dispositifs à usage unique. Les entreprises sud-coréennes telles que Hunan Vathin déclenchent une concurrence par les prix qui élargit les volumes unitaires malgré la compression des marges, tandis que l'Australie impose des obligations de comptabilité carbone qui reconnaissent la charge du cycle de vie des désinfectants chimiques. L'Europe présente des schémas d'adoption fragmentés. Les pays nordiques affichent la consommation par habitant la plus élevée, s'appuyant sur des directives de « bloc opératoire vert » qui privilégient les indicateurs du cycle de vie carbone ; la logistique de recyclage des endoscopes influence désormais les scores d'appels d'offres. L'Allemagne et la France substituent les dispositifs à usage unique principalement pour les CPRE à haut risque et la bronchoscopie en soins intensifs, prolongeant ailleurs les flottes réutilisables pour préserver les budgets d'investissement. Le Service national de santé britannique qualifie les endoscopes à usage unique d'outil pour atteindre les objectifs zéro infection, mais une adoption plus large attend un alignement budgétaire. L'Europe du Sud et de l'Est met en œuvre des flottes hybrides : dispositifs à usage unique pour les CPRE thérapeutiques, réutilisables pour les dépistages de masse par coloscopie. Les coûts du règlement européen sur les dispositifs médicaux pèsent sur les petits fournisseurs, risquant de réduire la diversité des marques et d'inciter les groupes hospitaliers à conclure des contrats pluriannuels avec les grands fournisseurs mondiaux en place.

Paysage concurrentiel

Le marché des endoscopes à usage unique évolue d'une fragmentation initiale vers une consolidation. Olympus et Boston Scientific s'appuient sur leurs plateformes d'imagerie installées, proposant des endoscopes à usage unique groupés avec des processeurs familiers pour réduire les frictions au changement. Ambu contre-attaque avec un logiciel d'amélioration de l'image conçu pour fonctionner indépendamment des tours existantes, séduisant les nouveaux acheteurs et les utilisateurs insatisfaits. À mesure que la parité d'image en 1080p approche, la concurrence se déplace vers le diamètre du canal, l'ergonomie des poignées et la capture intégrée des données.

Les modèles de qualité thérapeutique avec des canaux opérateurs plus larges représentent un créneau très disputé. 3NT Medical se concentre sur les sous-spécialités ORL, prouvant que des conceptions sur mesure peuvent fidéliser dans des domaines peu desservis. Les fabricants chinois tels que Micro-Tech Endoscopy et Hunan Vathin concurrencent par les prix mais sont en retard en matière d'imagerie premium, créant un marché mondial à deux niveaux. Les alliances entre fabricants d'endoscopes et entreprises d'accessoires — comme les acquisitions de start-ups d'optique par Boston Scientific — signalent que l'interopérabilité des accessoires déterminera les futurs achats, reflétant les modèles économiques imprimante-et-cartouche.

Les modèles économiques évoluent à mesure que les fournisseurs lancent des offres d'abonnement regroupant endoscopes, conteneurs de transport et logistique de recyclage dans un forfait mensuel unique. Cette formule convertit les achats d'investissement épisodiques en flux de revenus prévisibles, reflétant l'économie du logiciel en tant que service. Les hôpitaux bénéficient d'une budgétisation simplifiée et d'une gestion intégrée de fin de vie, tandis que les fournisseurs fidélisent sur le long terme et collectent des données d'utilisation pour affiner les prévisions de production. Les fournisseurs intégrant la traçabilité dans les dossiers médicaux électroniques acquièrent un avantage fondé sur les données qui transcende le matériel.

Leaders du secteur des endoscopes à usage unique

Ambu A/S

Olympus Corp.

Boston Scientific Corp.

Fujifilm Holdings Corp.

Pentax Medical (HOYA)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : MEDNOVA a dévoilé un portefeuille de bronchoscopie et d'urétéroscopie à usage unique intégrant des modules CMOS à coût maîtrisé et des contrats de service groupés pour répondre aux exigences de budgétisation par acte.

- Mai 2024 : Olympus a introduit un moniteur portable adapté aux endoscopes à usage unique pour bronchoscopie et ORL, permettant à plusieurs salles de partager une seule plateforme vidéo tout en maintenant la fidélité de l'image.

- Avril 2024 : Olympus a obtenu l'autorisation 510(k) de la FDA américaine pour RenaFlex, son premier système d'urétéroscope flexible à usage unique, élargissant sa gamme de dispositifs à usage unique.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des endoscopes à usage unique comme la demande mondiale, en termes de valeur en dollars, pour les scopes flexibles ou rigides stérilisés en usine, destinés à un seul patient, utilisés dans le cadre de procédures diagnostiques et thérapeutiques en gastroentérologie, pneumologie, urologie, orthopédie, gynécologie et médecine d'urgence.

Exclusions du périmètre : les endoscopes réutilisables, les programmes de location et les tours de visualisation autonomes sont exclus de cette évaluation.

Aperçu de la segmentation

- Par produit

- Gastroscopes

- Bronchoscopes

- Duodénoscopes

- Laryngoscopes

- Coloscopies

- Urétéroscopes

- Autres endoscopes

- Par type d'application

- Gastroentérologie

- Pneumologie

- Urologie

- ORL

- Autres types d'application

- Par type de procédure

- Diagnostique

- Thérapeutique

- Par utilisateur final

- Hôpitaux

- Centres de chirurgie ambulatoire

- Autres utilisateurs finaux

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables des achats dans des hôpitaux à fort volume d'activité, des pneumologues utilisant des bronchoscopes à usage unique, ainsi que des régulateurs du marché de l'UE.

Des enquêtes de suivi auprès de distributeurs en Asie et en Amérique latine ont permis de clarifier les fourchettes de prix, les marges avant impôts et les cycles de remplacement, ce qui a permis de confirmer ou de corriger les hypothèses initiales de recherche documentaire.

Recherche documentaire

Nous avons commencé par des ensembles de données accessibles au public, tels que les volumes de procédures de l'OMS, les Statistiques de santé de l'OCDE et les directives régionales de contrôle des infections. Nous avons ensuite intégré les codes de fret douanier pour le HS 901890 et les fichiers d'exportation d'Eurostat afin d'évaluer les flux unitaires.

Les bases de données d'approbation des dispositifs de la FDA américaine et du MDR de l'UE nous ont aidés à suivre les lancements de produits, tandis que les tableaux de bord des achats hospitaliers publiés par NHS Supply Chain et Vizient ont fourni des informations sur les prix d'achat habituels.

Des bases de données payantes telles que D&B Hoovers et Dow Jones Factiva ont fourni des indices de revenus concrets qui ont permis de trianguler les performances au niveau des entreprises.

Ces sources sont illustratives et non exhaustives, et de nombreuses références supplémentaires ont été examinées lors de la validation.

Dimensionnement du marché et prévisions

Nous avons appliqué une reconstruction descendante qui relie les volumes nationaux de procédures aux taux de pénétration pondérés pour les dispositifs à usage unique, qui sont ensuite multipliés par les prix de vente moyens vérifiés.

Des vérifications ascendantes sélectives, telles que les cumuls de revenus des fournisseurs et les audits des stocks des canaux de distribution, ont été utilisées pour affiner les totaux.

Les variables clés de notre modèle comprennent : 1) les volumes annuels de bronchoscopies et de CPRE, 2) les pénalités de réadmission liées aux infections, 3) le remboursement moyen par procédure dans le cadre des CPT 31622-31624, et 4) les tendances des prix des capteurs CMOS.

La régression multivariée appliquée à ces facteurs a produit les prévisions 2025-2030 après une analyse de scénarios pour les évolutions de politique.

Les lacunes dans les données, comme les ASP manquants dans les économies plus petites, ont été comblées par des majorations régionales normalisées validées par les distributeurs.

Cycle de validation des données et de mise à jour

Les résultats passent par deux révisions d'analystes, des vérifications des écarts par rapport aux ratios historiques et un audit senior avant leur publication.

Les rapports sont actualisés tous les douze mois, avec des mises à jour intermédiaires si des rappels, des approbations majeures ou des révisions des codes de remboursement modifient les fondamentaux de la demande.

Pourquoi notre référence sur les endoscopes à usage unique se distingue

Les chiffres publiés varient car les entreprises choisissent différentes listes de dispositifs, types de prix et vitesses de mise à jour.

Nous ancrons notre référence sur un périmètre clairement défini, des indicateurs de procédures en temps réel et des actualisations annuelles.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,47 Md USD (2025) | Mordor Intelligence | - |

| 1,90 Md USD (2024) | Global Consultancy A | Exclut les cas d'usage en urologie et en orthopédie, repose uniquement sur les quantités expédiées |

| 2,29 Md USD (2024) | Industry Portal B | Utilise les prix catalogue sans remise régionale ; dernière actualisation mi-2024 |

| 2,58 Md USD (2025) | Research Firm C | Prévision construite uniquement sur la base de communiqués de presse d'entreprises, validation primaire limitée |

Les estimations qui omettent les spécialités à forte croissance ou ignorent l'érosion des ASP négociés sous-estiment le marché, tandis que les modèles basés sur les prix catalogue surévaluent la valeur. En combinant des entretiens en direct avec des hôpitaux et des données granulaires sur le commerce et le remboursement, Mordor Intelligence fournit une référence équilibrée et transparente que les décideurs peuvent tracer et reproduire en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des endoscopes à usage unique d'ici 2031 ?

Le marché des endoscopes à usage unique devrait atteindre 5,37 milliards USD d'ici 2031, reflétant un CAGR de 7,54 % à partir de 2026.

Quel produit domine les ventes d'endoscopes à usage unique aujourd'hui ?

Les bronchoscopes à usage unique sont en tête avec 31,62 % des revenus de 2025, car leur disponibilité immédiate convient à la gestion des voies aériennes en soins intensifs.

Pourquoi les centres de chirurgie ambulatoire adoptent-ils rapidement les endoscopes à usage unique ?

Les codes CPT de catégorie III dédiés et l'absence de salles de retraitement permettent aux centres de réduire les frais généraux et d'assurer des marges prévisibles par acte.

Quel est le principal frein aux endoscopes à usage unique de qualité thérapeutique ?

Les limites actuelles des canaux opérateurs de 1,2 mm restreignent les interventions avancées, maintenant de nombreuses procédures de CPRE et d'extraction de calculs sur des plateformes réutilisables.

Quelle région affiche les meilleures perspectives de croissance ?

L'Asie-Pacifique affiche un CAGR de 8,61 % jusqu'en 2031, portée par les nouvelles constructions hospitalières qui intègrent la technologie à usage unique dès leur conception.

Comment les fournisseurs adaptent-ils leurs modèles économiques ?

Les entreprises déploient de plus en plus des offres d'abonnement couvrant endoscopes, plateaux de transport et logistique de recyclage dans un forfait mensuel unique, transformant les ventes d'investissement en revenus récurrents.

Dernière mise à jour de la page le: