Taille et Part du Marché des Capteurs de Dispositifs Médicaux Jetables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.03 Milliards de dollars |

| Taille du Marché (2031) | 18.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

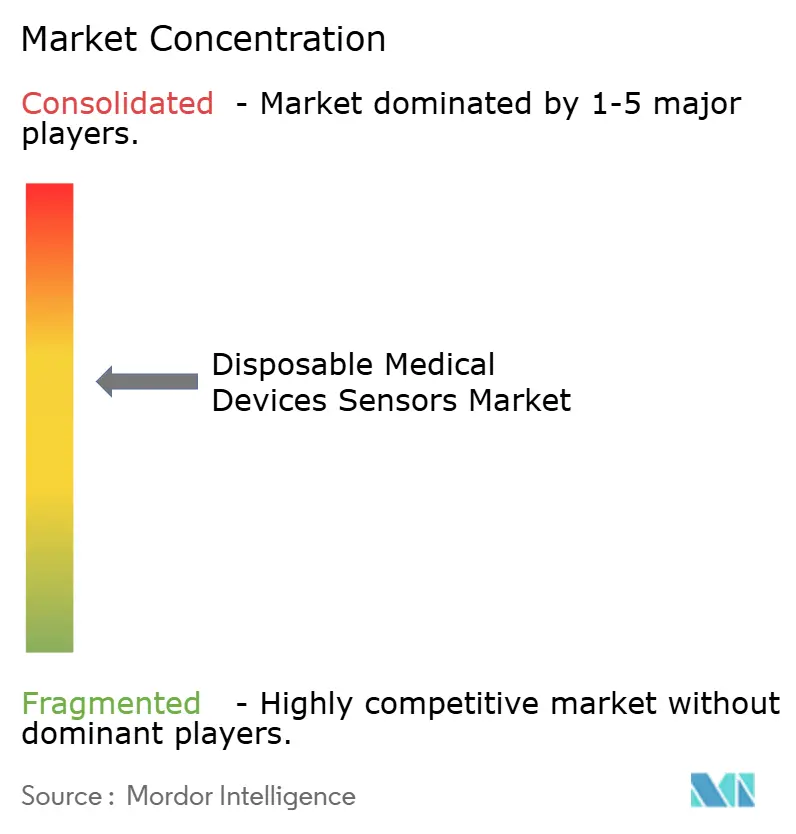

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Capteurs de Dispositifs Médicaux Jetables par Mordor Intelligence

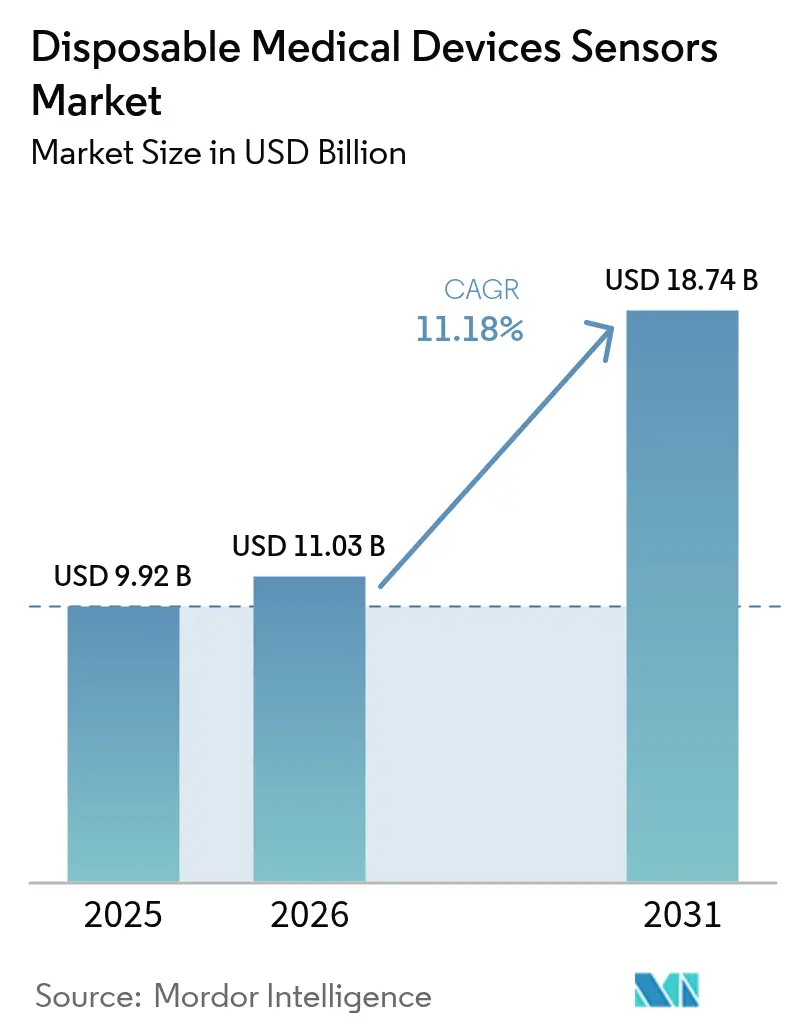

La taille du marché des capteurs de dispositifs médicaux jetables était évaluée à 9,92 milliards USD en 2025 et devrait croître de 11,03 milliards USD en 2026 pour atteindre 18,74 milliards USD d'ici 2031, à un TCAC de 11,18 % durant la période de prévision (2026-2031). L'accent continu mis sur la prévention des infections, le recours plus large aux dispositifs à usage unique durant la pandémie de COVID-19, et la demande croissante de surveillance à distance des patients soutiennent cette expansion[1]U.S. Food and Drug Administration, "Amendements au Règlement sur le Système Qualité," fda.gov. Les avantages en termes de coûts par rapport aux dispositifs réutilisables, le passage aux soins à domicile, et les rapides avancées technologiques en matière de miniaturisation, de connectivité et de biodégradabilité stimulent davantage la croissance. Les stratégies concurrentielles s'articulent autour de partenariats combinant le matériel de détection avec l'analyse de données, tandis que les prestataires amplifient leurs achats pour réduire le risque de contamination croisée et éviter les dépenses de stérilisation. Enfin, les pressions en faveur de la durabilité poussent les entreprises leaders à explorer des matériaux écologiques et des modèles de recyclage en circuit fermé, créant de nouvelles voies d'innovation pour le marché des capteurs de dispositifs médicaux jetables.

Points Clés du Rapport

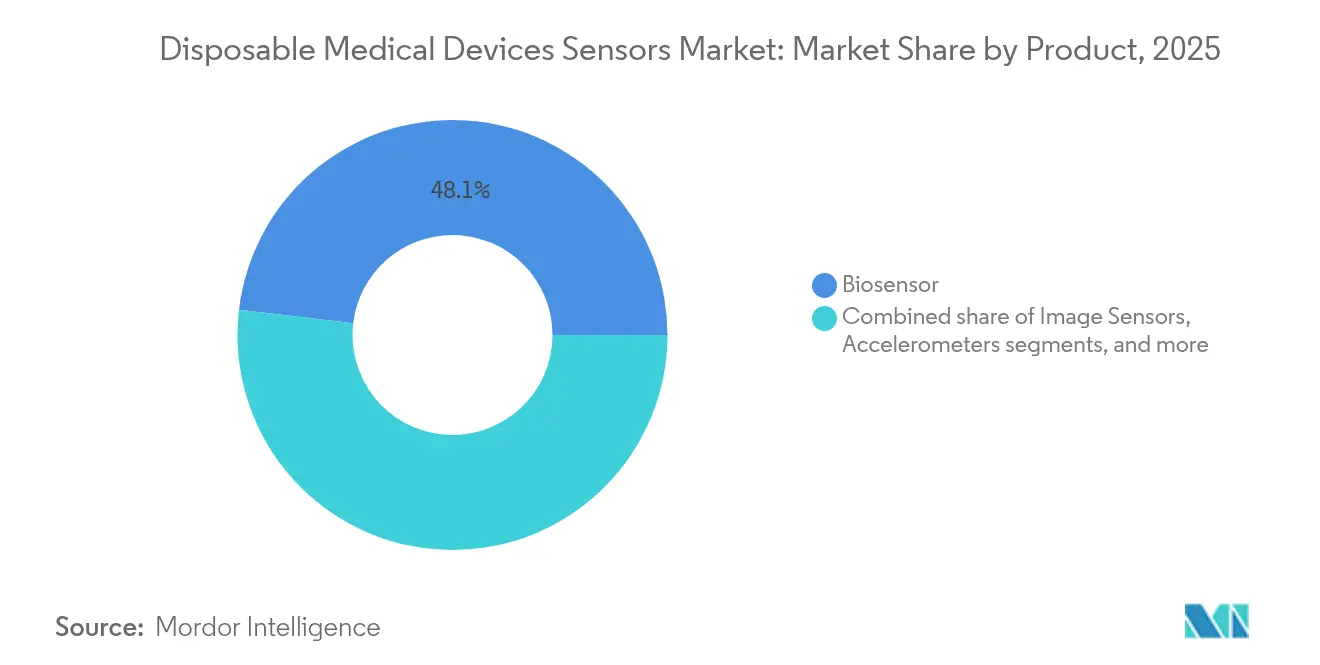

- Par catégorie de produit, les biocapteurs ont dominé avec une part de revenus de 48,12 % en 2025 ; les capteurs d'image devraient se développer à un TCAC de 13,38 % jusqu'en 2031.

- Par application, la surveillance des patients détenait 46,05 % de la part du marché des capteurs de dispositifs médicaux jetables en 2025, tandis que le diagnostic devrait croître à 14,11 % jusqu'en 2031.

- Par technologie, les MEMS représentaient une part de 42,25 % de la taille du marché des capteurs de dispositifs médicaux jetables en 2025 et les capteurs à technologie nanotechnologique progressent à un TCAC de 13,71 % jusqu'en 2031.

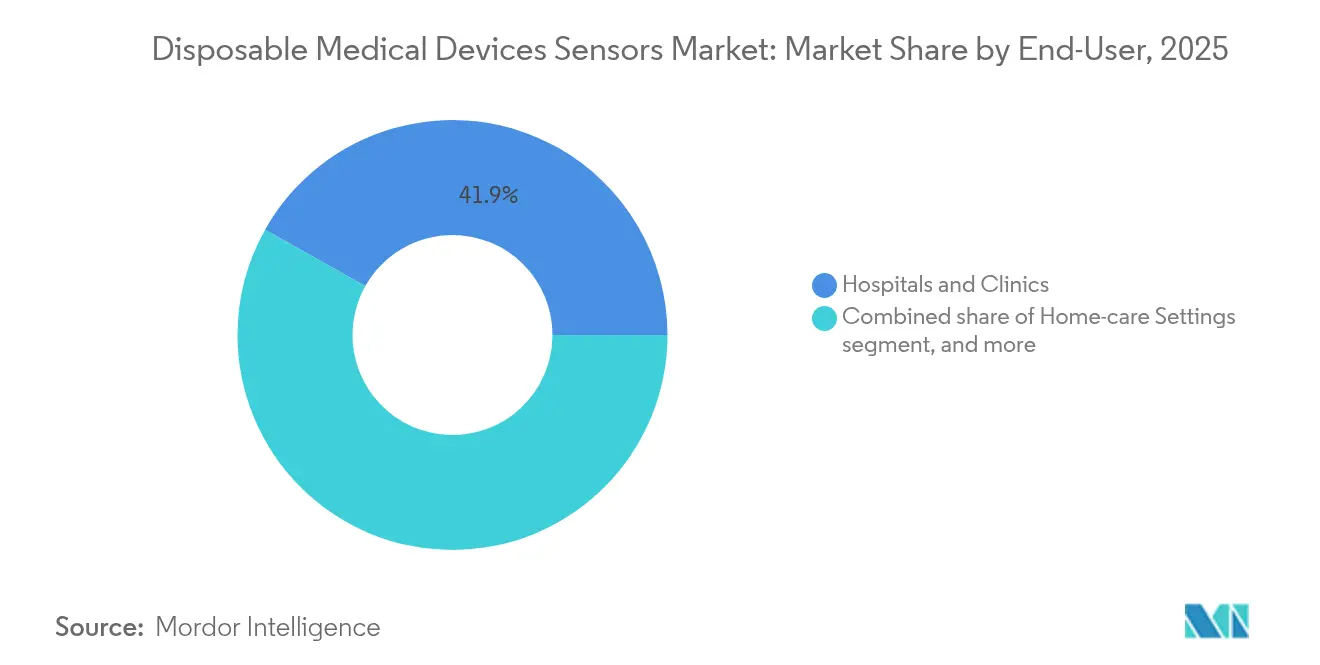

- Par utilisateur final, les hôpitaux et cliniques ont capté 41,85 % des revenus en 2025 ; les environnements de soins à domicile devraient progresser à un TCAC de 14,33 % jusqu'en 2031.

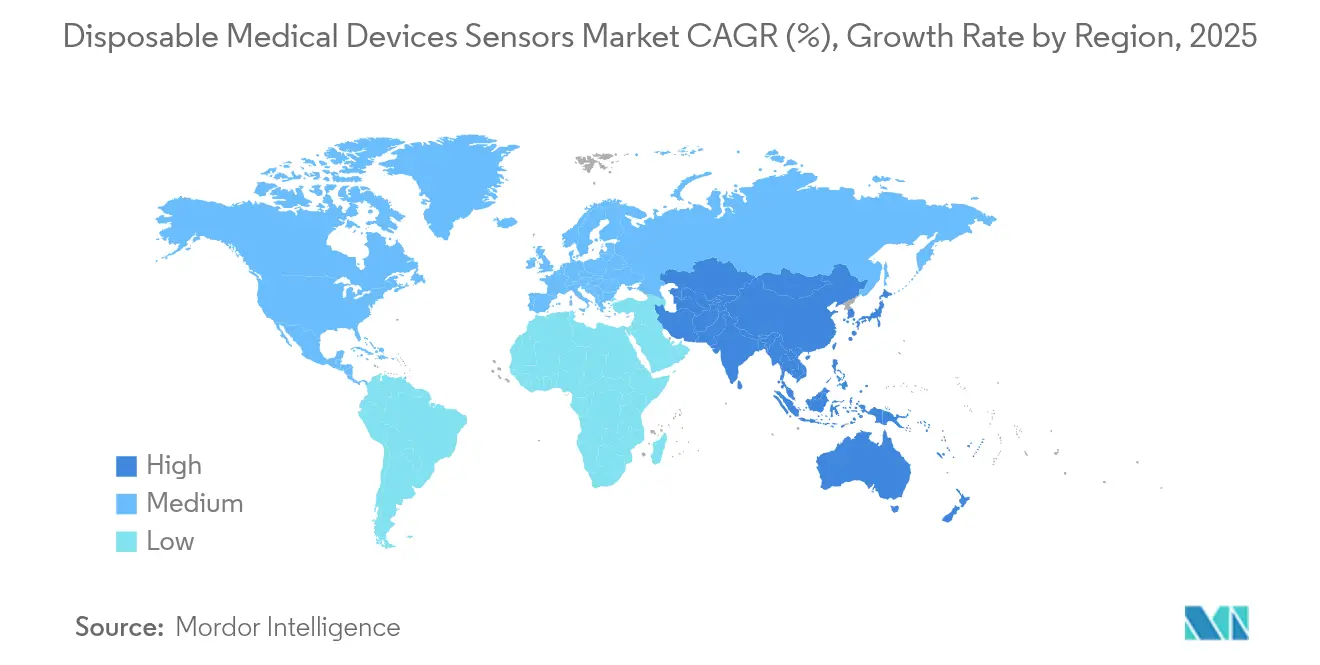

- Par géographie, l'Amérique du Nord a dominé avec une part de 38,21 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 12,29 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Capteurs de Dispositifs Médicaux Jetables

Analyse de l'Impact des Moteurs*

| Moteur | % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Prévalence Croissante des Maladies Chroniques | +2.8% | Mondial, plus élevé en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande Croissante pour les Diagnostics au Point de Soins | +2.1% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Expansion des Dispositifs de Surveillance de la Santé Portables | +1.9% | Cœur en Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Avancées Technologiques dans la Miniaturisation des Biocapteurs | +1.6% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Adoption Croissante dans les Marchés Émergents | +1.4% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique Latine | Long terme (≥ 4 ans) |

| Politiques Gouvernementales et de Remboursement Favorables | +1.2% | Amérique du Nord et Union Européenne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Maladies Chroniques

Le nombre d'adultes vivant avec le diabète a dépassé 537 millions en 2024, suscitant une demande sans précédent pour les capteurs jetables de surveillance du glucose tels que le FreeStyle Libre d'Abbott, qui compte plus de 6 millions d'utilisateurs dans 60 pays. Les prestataires privilégient de plus en plus les capteurs cardiaques à usage unique pour l'évaluation du rythme à long terme, les maladies cardiovasculaires demeurant la première cause de mortalité mondiale. Les solutions continues et jetables suppriment les tâches de stérilisation et maintiennent la précision sur une utilisation prolongée, soutenant les protocoles de soins chroniques pour les populations vieillissantes. À mesure que les systèmes de santé pivotent des soins épisodiques vers les soins continus, le marché des capteurs de dispositifs médicaux jetables bénéficie d'un flux de revenus durable provenant de la demande de renouvellement.

Demande Croissante pour les Diagnostics au Point de Soins

La pandémie a renforcé la valeur clinique des tests au plus près du patient, et les biocapteurs jetables se sont révélés essentiels pour la détection rapide des antigènes dans les services d'urgence et les cliniques rurales. Les régulateurs américains continuent d'assouplir l'accès au marché en accordant des voies accélérées aux dispositifs de point de soins qualifiés, améliorant ainsi la rapidité de mise sur le marché. Les bandelettes de capteurs connectées aux smartphones permettent des lectures immédiates et le téléchargement vers le cloud, remodelant les flux de données diagnostiques. Un diagnostic plus rapide réduit les temps d'attente des patients, diminue les coûts en aval et élève les attentes en matière de résultats cliniques, assurant une hausse durable pour le marché des capteurs de dispositifs médicaux jetables.

Expansion des Dispositifs de Surveillance de la Santé Portables

Les expéditions mondiales de dispositifs portables grand public et médicaux sont en passe d'atteindre 2 milliards d'unités, avec des accéléromètres MEMS et des biocapteurs intégrés pour le suivi des constantes vitales. Les patchs adhésifs à usage unique améliorent le confort cutané et réduisent les risques d'hygiène pour un port de plusieurs jours. Les avancées de STMicroelectronics permettent une détection cardiaque et de la pression artérielle non invasive et continue dans des facteurs de forme miniaturisés. L'analyse prédictive intégrée à ces dispositifs portables soutient l'intervention précoce et les programmes d'adhésion aux maladies chroniques, approfondissant davantage la pénétration des capteurs jetables.

Avancées Technologiques dans la Miniaturisation des Biocapteurs

Les capteurs de pression MEMS peuvent désormais être fabriqués pour environ 10 USD par unité tout en conservant une précision de qualité clinique, permettant une jetabilité rentable[2]MEMS Exchange, "Tendances des Coûts dans les Capteurs de Pression Jetables," mems-exchange.org. Les électrodes nanostructurées poussent les limites de détection au niveau moléculaire, permettant une identification plus précoce des maladies. L'impression tridimensionnelle réduit les cycles de développement, et les biopolymères introduisent des substrats compostables qui répondent aux préoccupations liées à l'élimination. Couplés à des puces sans fil à faible consommation d'énergie, les capteurs ultra-petits transmettent des données de manière transparente aux systèmes de dossiers de santé électroniques, renforçant l'attrait du marché des capteurs de dispositifs médicaux jetables.

Analyse de l'Impact des Contraintes*

| Analyse de l'Impact des Contraintes | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Processus d'Approbation Réglementaire Strict | −1.8% | Mondial, plus prononcé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Préoccupations Concernant la Confidentialité et la Sécurité des Données | −1.2% | Mondial, plus élevé dans les marchés développés | Moyen terme (2-4 ans) |

| Sensibilité aux Prix dans les Environnements à Contraintes Budgétaires | −0.9% | Marchés émergents, établissements de santé ruraux | Long terme (≥ 4 ans) |

| Standardisation et Interopérabilité Limitées | −0.7% | Mondial, affectant les écosystèmes de dispositifs connectés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Processus d'Approbation Réglementaire Strict

Les nouvelles règles américaines sur le Règlement du Système Qualité, en vigueur à partir de février 2026, ajoutent des charges cliniques et documentaires susceptibles d'allonger le délai de mise sur le marché pour les petits innovateurs. Les directives d'interopérabilité exigent désormais des preuves de conformité lors des soumissions préalables à la mise sur le marché, entraînant des coûts de vérification supplémentaires[3]Regulatory Affairs Professionals Society, "Directive FDA sur l'Interopérabilité des Dispositifs," raps.org. L'harmonisation entre les régions restant limitée, les entreprises doivent naviguer dans plusieurs voies d'approbation, ce qui peut retarder les lancements mondiaux et modérer temporairement la croissance du marché des capteurs de dispositifs médicaux jetables.

Préoccupations Concernant la Confidentialité et la Sécurité des Données

Les capteurs connectés élargissent les surfaces d'attaque pour les cybermenaces, incitant les hôpitaux à exiger des audits de chiffrement rigoureux avant tout achat. Les cadres HIPAA et RGPD exigent un consentement granulaire et une gestion robuste des données, compliquant la conception des dispositifs et augmentant les coûts. L'absence d'un référentiel unifié en matière de cybersécurité conduit les fabricants à adopter des architectures conservatrices susceptibles de limiter les ensembles de fonctionnalités et de ralentir l'adoption, en particulier dans les flux de travail cliniques sensibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Les Biocapteurs Mènent la Vague d'Innovation

Les biocapteurs ont capté 48,12 % des revenus en 2025, renforçant leur rôle de principal moteur de croissance du marché des capteurs de dispositifs médicaux jetables. Les formats électrochimiques dominent la surveillance du glucose et des marqueurs cardiaques, tandis que les biocapteurs optiques accélèrent le dépistage des maladies infectieuses où un délai d'exécution rapide est critique. Les capteurs d'image affichent le TCAC le plus rapide de 13,38 % grâce aux avancées des puces CMOS compactes qui améliorent l'endoscopie par capsule et les endoscopes à usage unique, élargissant la portée clinique. Les capteurs de pression restent des éléments incontournables dans les unités de soins intensifs, remplaçant les transducteurs réutilisables qui nécessitent un étalonnage. Les accéléromètres, les sondes de température et les dispositifs hybrides complètent une boîte à outils en expansion pour la surveillance multi-paramètres en milieu hospitalier et à domicile.

Par Application : Le Diagnostic Stimule l'Évolution du Marché

La surveillance des patients détenait 46,05 % des revenus de 2025, les hôpitaux et les payeurs ayant approuvé la surveillance continue pour les affections chroniques et la récupération post-procédure. Les codes de surveillance à distance aux États-Unis soutiennent des déploiements à grande échelle, poussant régulièrement la part du marché des capteurs de dispositifs médicaux jetables à la hausse dans cette catégorie. Le diagnostic, cependant, affiche le TCAC le plus marqué de 14,11 % à mesure que les plateformes de point de soins déplacent les tests des laboratoires centralisés vers les lits des patients, les cliniques de détail et même les domiciles. Les dosages rapides d'antigènes et les cartouches de laboratoire sur puce réduisent le temps de diagnostic de plusieurs heures à quelques minutes, améliorant le triage et les efforts de confinement.

Par Utilisateur Final : Les Environnements de Soins à Domicile Transforment la Prestation des Soins de Santé

Les hôpitaux et cliniques ont représenté 41,85 % des ventes en 2025, portés par des politiques de stérilisation strictes qui favorisent les dispositifs à usage unique par rapport à leurs homologues réutilisables. Les laboratoires de diagnostic dépendent des jetables pour éliminer la contamination croisée entre échantillons, préservant l'intégrité des résultats. Les centres chirurgicaux ambulatoires déploient également des capteurs à usage unique à mesure que les procédures ambulatoires gagnent en complexité et en exigences de surveillance. Ces clients institutionnels ancrent la demande de base, assurant la stabilité des volumes pour les producteurs.

Par Technologie : La Domination des MEMS Face au Défi de la Nanotechnologie

Les plateformes MEMS ont généré 42,25 % des revenus de 2025 grâce à des usines de fabrication matures qui fournissent des capteurs de pression, de mouvement et de débit à faible coût. Les puces d'imagerie CMOS complètent les MEMS en alimentant des endoscopes jetables haute résolution et des caméras rétiniennes. Les étiquettes RFID et NFC offrent une connectivité instantanée, permettant aux cliniciens de télécharger les lectures directement vers les dossiers de santé électroniques. Ensemble, ces technologies forment l'épine dorsale de l'écosystème actuel des capteurs jetables.

Analyse Géographique

L'Amérique du Nord a représenté 38,21 % des revenus mondiaux en 2025, soutenue par des systèmes de remboursement sophistiqués et une expansion rapide du remboursement de la surveillance à distance des patients. Les exemptions de la FDA pour certaines classes de dispositifs raccourcissent les cycles d'approbation et favorisent l'innovation continue. Les principaux prestataires intègrent les données des capteurs aux dossiers de santé électroniques, exigeant des protocoles de communication standardisés et stimulant l'adoption dans les réseaux hospitaliers.

L'Asie-Pacifique devrait enregistrer un TCAC de 12,29 % jusqu'en 2031, le plus rapide au monde. Les investissements gouvernementaux dans les infrastructures de santé publique, un fardeau croissant des maladies chroniques et un pouvoir d'achat des consommateurs en hausse alimentent la demande. Les politiques de remboursement actualisées de la Chine et la culture d'innovation axée sur les coûts de l'Inde offrent un terrain fertile aux producteurs locaux, défiant les multinationales établies. Bien que le financement par capital-risque ait refroidi par rapport aux sommets précédents, les investisseurs stratégiques soutiennent toujours les entreprises proposant des solutions différenciées et abordables, élargissant le volume total adressable pour le marché des capteurs de dispositifs médicaux jetables.

L'Europe affiche une croissance régulière soutenue par le Règlement européen sur les Dispositifs Médicaux, qui intègre des exigences environnementales accélérant l'adoption des capteurs biodégradables. Les mandats de durabilité poussent les entreprises à repenser leurs produits et leurs chaînes d'approvisionnement, engendrant une collaboration entre les scientifiques des matériaux et les fabricants de dispositifs. Le Moyen-Orient, l'Afrique et l'Amérique du Sud offrent collectivement des opportunités inexploitées à mesure que la construction hospitalière et les initiatives de couverture sanitaire universelle prennent de l'ampleur. Les fournisseurs qui adaptent des jetables robustes et à faible coût aux conditions locales sont en mesure de saisir les avantages du premier entrant et de renforcer la diversité mondiale sur le marché des capteurs de dispositifs médicaux jetables.

Paysage réglementaire

Les capteurs de dispositifs médicaux à usage unique sont régis par une classification basée sur les risques et des exigences de système qualité. Aux États-Unis, la surveillance de la FDA couvre l'enregistrement des établissements, le référencement des dispositifs et les voies de mise sur le marché telles que le 510(k) et les exemptions, la réglementation sur le système de gestion de la qualité (QMSR) alignant les attentes américaines en matière de système qualité sur la norme ISO 13485:2016 à compter de février 2026. Ce changement devrait renforcer les contrôles de conception, la gestion des fournisseurs et les normes de documentation pour la fabrication de capteurs jetables à grand volume. Dans les principaux marchés, les mises à jour relatives à la sécurité, à l'étiquetage et aux résidus de stérilisation affectent également les sondes jetables et les composants de capteurs à usage unique.

Paysage Concurrentiel

La structure du marché reste modérément fragmentée, bien qu'une consolidation soit anticipée à mesure que l'analyse de données devient partie intégrante de la valeur des dispositifs. Abbott et Medtronic ont forgé une alliance pour connecter les capteurs FreeStyle Libre aux pompes à insuline automatisées, signalant une préférence pour les écosystèmes coopératifs plutôt que les plateformes isolées. Le Laboratoire d'Innovation en IA de GE Healthcare investit dans des algorithmes d'apprentissage profond qui complètent son empreinte matérielle, renforçant les solutions de bout en bout plutôt que les capteurs autonomes.

La différenciation des produits repose de plus en plus sur la miniaturisation et la sophistication logicielle. Les nouveaux entrants exploitent l'impression 3D et les nanomatériaux pour dépasser les conceptions héritées à une fraction du coût de développement historique. Pendant ce temps, les acteurs établis explorent des modèles d'économie circulaire qui convertissent les capteurs usagés en matières premières, s'alignant sur les objectifs de durabilité des hôpitaux et écartant les risques réglementaires. Les entreprises qui réussissent combinent des cadres de sécurité des données transparents avec une fabrication évolutive pour sécuriser des contrats d'approvisionnement pluriannuels et défendre leur part sur le marché des capteurs de dispositifs médicaux jetables.

Leaders du Secteur des Capteurs de Dispositifs Médicaux Jetables

Medtronic plc

GE Healthcare

Koninklijke Philips N.V.

Abbott Laboratories

Honeywell International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les changements réglementaires et l'alignement sur les normes peuvent se traduire par des avantages d'exécution pour les fournisseurs capables de développer la fabrication de capteurs jetables tout en respectant les délais de conformité. Le QMSR de la FDA, en vigueur à partir de février 2026, aligne les exigences américaines en matière de système qualité sur la norme ISO 13485:2016, ce qui soutient les chaînes d'approvisionnement mondiales et multisites et réduit la divergence dans la qualification des fournisseurs pour les composants à grand volume. Les voies d'entrée sur le marché et les exigences des flux de travail hospitaliers soutiennent également les opportunités autour de la détection jetable à faible risque et de la surveillance connectée, en particulier lorsque le remplacement récurrent des capteurs s'intègre aux modèles de soins existants.

Développements récents du secteur

- Juillet 2026 : Inflexion a acquis le fabricant allemand de dispositifs médicaux Primed pour environ 300 millions d'euros, élargissant son exposition aux produits stériles à usage unique utilisés en chirurgie et en soins intensifs. L'opération améliore l'accès à une fabrication et une distribution établies dans une catégorie de dispositifs jetables essentielle qui intègre fréquemment des composants de détection et de surveillance à usage unique. La consolidation peut également modifier la dynamique concurrentielle grâce à une meilleure assurance d'approvisionnement et à un pouvoir de négociation accru face aux acheteurs hospitaliers.

- Juin 2026 : Medtronic a obtenu l'autorisation 510(k) de la FDA américaine pour son système d'oxymétrie de pouls Nellcor avec le processeur intelligent Nell-EQ, visant à améliorer la cohérence de la surveillance de la saturation en oxygène sur différents tons de peau. Cette autorisation soutient des voies de mise à niveau de la base installée pour les écosystèmes d'oxymétrie de pouls où les sondes jetables et les accessoires de détection à usage unique associés génèrent une demande récurrente. Elle relève également le niveau de performance que les fournisseurs concurrents d'oxymétrie et de sondes jetables doivent atteindre sur les marchés réglementés.

- Août 2024 : Medtronic a obtenu l'autorisation de la FDA pour Simplera, un produit de surveillance continue du glucose (CGM) jetable, et a formalisé sa collaboration mondiale avec Abbott pour le développement conjoint de solutions CGM. Cette action renforce l'interopérabilité entre les capteurs CGM et les écosystèmes d'administration d'insuline et met en évidence l'accent mis sur des éléments de détection évolutifs et remplaçables dans la surveillance des patients.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre les capteurs à usage unique intégrés à des dispositifs médicaux ou utilisés avec ceux-ci pour capter un signal physiologique ou biochimique et le convertir en une sortie électrique à des fins de diagnostic, de surveillance ou de thérapie dans divers contextes de soins.

Exclusions du périmètre : nous excluons les sondes réutilisables, les câbles multi-patients et les consommables intelligents tels que les ensembles de perfusion.

Aperçu de la segmentation

- Par Produit

- Biocapteurs

- Biocapteurs Électrochimiques

- Biocapteurs Optiques

- Capteurs d'Image

- Accéléromètres

- Capteurs de Pression

- Capteurs de Température

- Autres Produits

- Biocapteurs

- Par Application

- Surveillance des Patients

- Diagnostic

- Thérapeutique

- Par Utilisateur Final

- Hôpitaux et Cliniques

- Environnements de Soins à Domicile

- Laboratoires de Diagnostic

- Centres Chirurgicaux Ambulatoires

- Instituts de Recherche et Académiques

- Par Technologie

- MEMS

- CMOS

- Capteurs Polymériques Imprimés en 3D

- Capteurs à Technologie Nanotechnologique

- Étiquettes RFID / NFC

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- CCG

- Reste de l'Amérique du Sud

- Reste du Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a commencé par cartographier les domaines où les capteurs jetables sont le plus souvent utilisés, puis en reliant la demande à l'activité de santé réelle. Des sources publiques ont été utilisées pour ancrer le modèle, telles que les publications du CDC et de l'OMS pour la charge de morbidité et les schémas de dépistage, les statistiques de santé de l'OCDE pour les volumes de procédures et les tendances de prestation de soins, et les bases de données de la FDA pour les autorisations de dispositifs et les signaux de sécurité.

Pour vérifier le rythme de commercialisation, nous avons également examiné des sources telles que les données commerciales de l'USITC pour les mouvements pertinents de dispositifs et de composants, des revues cliniques à comité de lecture pour les pratiques d'adoption et de remplacement, ainsi que des rapports annuels d'entreprises, des présentations aux investisseurs et une presse réputée pour les commentaires sur le mix produit et les prix. Dans certains cas, un abonnement payant couvrant les données financières des entreprises et un autre couvrant les brevets ont été utilisés pour améliorer la cohérence des répartitions de revenus et de l'orientation technologique. Ces exemples ne sont pas exhaustifs, et de nombreuses autres références publiques et payantes ont été utilisées pour collecter, valider et clarifier les données.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour éprouver des hypothèses qui ne peuvent pas être lues de manière fiable dans des documents publics, en particulier concernant les éléments de capteurs réellement jetables au point de soins et l'évolution des prix en fonction du volume. Nous avons échangé avec un ensemble de fabricants, de fournisseurs de composants, de distributeurs, ainsi que des parties prenantes hospitalières et de soins à domicile en Asie-Pacifique, en EMEA et dans les Amériques, puis avons aligné ces apports sur le modèle documentaire avant de finaliser les totaux.

Répartition des répondants des travaux de terrain de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 33% | Cadres dirigeants : 18% | Asie-Pacifique : 48% |

| Rang intermédiaire : 49% | Responsables fonctionnels/d'unité : 28% | EMEA : 31% |

| Acteurs plus petits : 18% | Managers : 54% | Amériques : 21% |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit à l'aide d'une approche descendante où les volumes de procédures et de surveillance ont été reconstitués par contexte de soins, puis traduits en demande de capteurs jetables à l'aide des taux d'utilisation et de remplacement. Pour chaque cas d'usage majeur, nous avons appliqué des données pratiques telles que les jours de surveillance des patients, les volumes de tests diagnostiques, les taux de fixation à usage unique, le nombre moyen de capteurs utilisés par épisode, le mix des canaux et les prix de vente moyens ajustés selon les achats hospitaliers versus les achats de soins à domicile.

Une fois le pool de demande formé, des approximations ascendantes sélectives ont été utilisées comme vérification, telles que l'échantillonnage des revenus des fournisseurs, des vérifications des canaux au niveau régional et des calculs de volume multiplié par le prix de vente moyen pour les formats de capteurs jetables courants. Lorsque les répartitions de revenus n'étaient pas directement observables, les écarts ont été traités en utilisant des mix de référence issus de catégories de dispositifs comparables, suivis d'une vérification par des experts pour s'assurer que les volumes implicites paraissaient réalistes.

Pour les prévisions, nous nous sommes appuyés sur une analyse de scénarios soutenue par des lignes de tendance dans la reprise des procédures, l'expansion de la surveillance des maladies chroniques, les protocoles de prévention des infections et le rythme d'adoption de la surveillance à distance des patients. Les hypothèses ont été examinées avec les personnes interrogées afin que la prévision reflète ce qui sera probablement acheté et utilisé, et pas seulement ce qui est techniquement possible.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été triangulés par rapport à des signaux indépendants, notamment le nombre implicite de capteurs par procédure, des fourchettes de prix réalistes par région et une croissance d'une année sur l'autre correspondant aux cycles d'adoption observés. Lorsque des écarts importants apparaissaient, les hypothèses étaient réexaminées et sélectivement revérifiées avec des experts jusqu'à ce que les facteurs déterminants soient clairement expliqués.

Avant validation finale, le travail passe par des examens d'analystes en plusieurs étapes qui vérifient la cohérence des unités, l'alignement temporel des devises, et si une seule donnée d'entrée influence excessivement le résultat. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants modifient la demande ou les prix, suivies d'un examen final avant livraison afin que les clients reçoivent la vision la plus récente.

Estimation du marché mondial des capteurs de dispositifs médicaux jetables de Mordor Intelligence comparée à d'autres estimations publiées

Différentes sources publient souvent des tailles de marché différentes pour les capteurs de dispositifs médicaux jetables, car les limites du marché ne sont pas toujours définies de la même manière. Les plus grandes différences proviennent généralement du fait qu'une source ne compte que les éléments de capteurs ou compte également l'ensemble des dispositifs jetables intégrant des capteurs, et du fait que la logique de dimensionnement s'appuie sur l'activité de santé ou principalement sur les déclarations de revenus des fournisseurs.

Les écarts clés proviennent également de l'année de référence utilisée comme point de départ, du rythme d'évolution du prix de vente moyen supposé pour les jetables à grand volume, et de la manière dont la conversion des devises est gérée lorsqu'un modèle combine plusieurs régions. En suivant les indicateurs de demande liés aux procédures et en actualisant les hypothèses de prix et d'utilisation par des entretiens, Mordor Intelligence maintient l'estimation liée à la consommation de capteurs à usage unique, plutôt qu'aux revenus généraux des dispositifs qui peuvent inclure des consommables adjacents.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 11,03 milliards USD (2026) | |

| Cabinet de recherche sectorielle A | 4,78 milliards USD (2024) | Utilise une interprétation plus étroite du produit, plus proche des capteurs de balayage portables ou de poche, ce qui peut exclure plusieurs formats de capteurs jetables utilisés dans la surveillance de routine et les flux de travail hospitaliers. |

| Éditeur d'analyses sectorielles B | 12,95 milliards USD (2024) | Utilise une année de référence antérieure et une définition plus large des capteurs médicaux jetables, où certains consommables intégrant des capteurs et des hypothèses agressives d'évolution du prix de vente moyen et d'adoption peuvent accroître le total plus rapidement. |

L'écart observé dans le tableau s'explique principalement par ce qui est comptabilisé comme un capteur jetable et par le degré de lien entre l'utilisation et l'activité clinique réelle. Avec une règle d'inclusion claire et des facteurs de demande reproductibles (épisodes, fixation et prix), le chiffre final reste plus facile à auditer et à mettre à jour à mesure que les schémas de pratique évoluent.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des capteurs de dispositifs médicaux jetables ?

Le marché des capteurs de dispositifs médicaux jetables est évalué à 11,03 milliards USD en 2026 et devrait atteindre 18,74 milliards USD d'ici 2031.

Quel segment de produit détient la plus grande part ?

Les biocapteurs représentent 48,12 % des revenus de 2025, ce qui en fait la principale catégorie de produits.

Quel domaine d'application connaît la croissance la plus rapide ?

Le diagnostic mène la croissance avec un TCAC de 14,11 % jusqu'en 2031, à mesure que les tests au point de soins gagnent une large acceptation.

Pourquoi les environnements de soins à domicile sont-ils importants pour la demande future ?

Les applications de soins à domicile affichent un TCAC de 14,33 % car les payeurs et les prestataires favorisent la surveillance à distance pour réduire les coûts d'hospitalisation et améliorer le confort des patients.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait croître à un TCAC de 12,29 % jusqu'en 2031, bénéficiant de l'expansion des infrastructures de santé et de la prévalence croissante des maladies chroniques.

Comment les réglementations affectent-elles les nouveaux lancements de capteurs ?

Des règles plus strictes en matière de système qualité et d'interopérabilité allongent les délais de développement et augmentent les coûts de conformité, en particulier pour les petits innovateurs, tempérant la croissance à court terme du marché.

Dernière mise à jour de la page le: