Taille et part du marché des dispositifs d'endoscopie au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

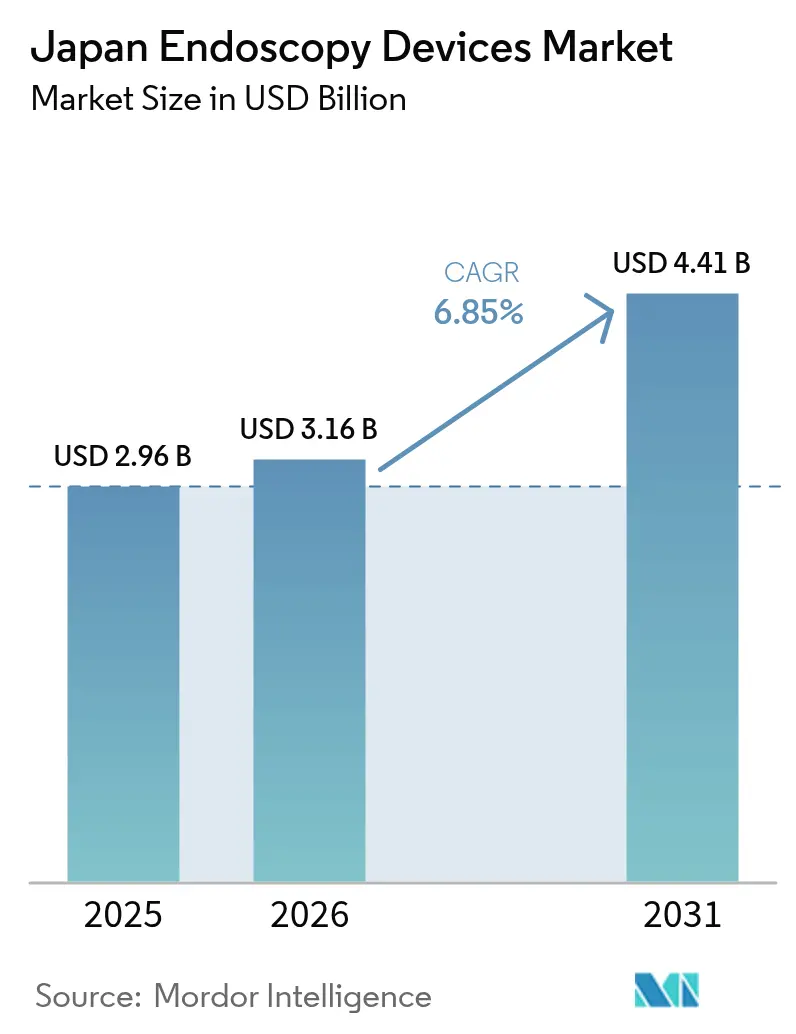

| Taille du marché de l'année de base (2025) | 2.96 Milliards de dollars |

| Taille du Marché (2026) | 3.16 Milliards de dollars |

| Taille du Marché (2031) | 4.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.85% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs d'endoscopie au Japon par Mordor Intelligence

La taille du marché des dispositifs d'endoscopie au Japon était évaluée à 2,96 milliards USD en 2025 et devrait croître de 3,16 milliards USD en 2026 pour atteindre 4,41 milliards USD d'ici 2031, à un CAGR de 6,85 % durant la période de prévision (2026-2031). L'assurance maladie universelle du Japon, une population vieillissante rapidement et une demande croissante de soins peu invasifs alimentent ensemble une croissance soutenue des procédures. Les plateformes assistées par robot, la visualisation guidée par intelligence artificielle et les mises à niveau d'imagerie 4K/8K maintiennent les dépenses d'investissement à un niveau élevé tout en permettant une détection plus précoce des lésions et une intervention thérapeutique plus précise. Les centres de chirurgie ambulatoire (CCA) se développent rapidement en tant que pôles rentables, déplaçant les travaux diagnostiques de routine hors des hôpitaux et stimulant la demande de systèmes compacts à haut débit. Les champions nationaux Olympus, Fujifilm et Hoya (Pentax) dominent actuellement le marché, mais les acteurs étrangers exploitent les modules d'intelligence artificielle et les accessoires à usage unique pour gagner des parts, intensifiant les cycles technologiques concurrentiels. Les prestataires tournés vers l'avenir considèrent les salles d'endoscopie avancée comme des générateurs de revenus plutôt que des centres de coûts, les codes de remboursement pour les procédures améliorées par intelligence artificielle dépassant les tarifs standard.

Points clés du rapport

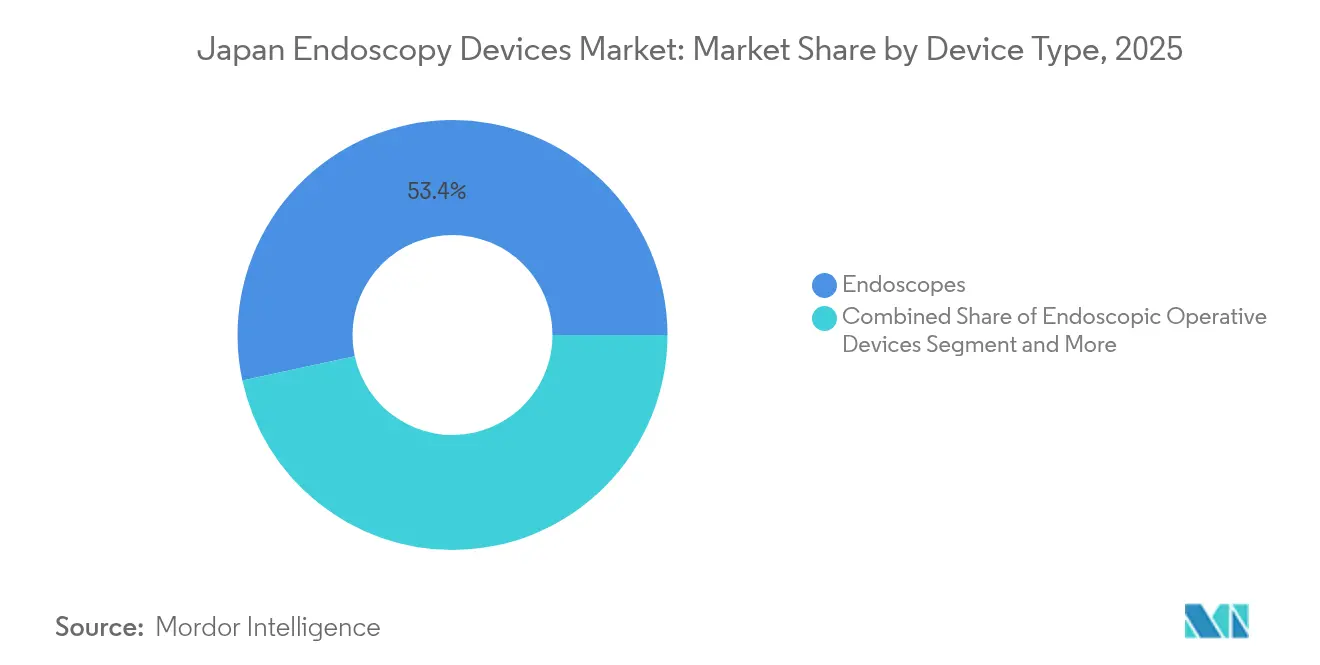

- Par type de dispositif, les endoscopes flexibles conventionnels ont dominé avec une part de revenus de 53,40 % en 2025 ; les endoscopes assistés par robot devraient se développer à un CAGR de 14,1 % jusqu'en 2031.

- Par application, la gastroentérologie représentait 60,35 % de la taille du marché des dispositifs d'endoscopie au Japon en 2025, tandis que l'urologie enregistre la croissance projetée la plus rapide à un CAGR de 11,7 % jusqu'en 2031.

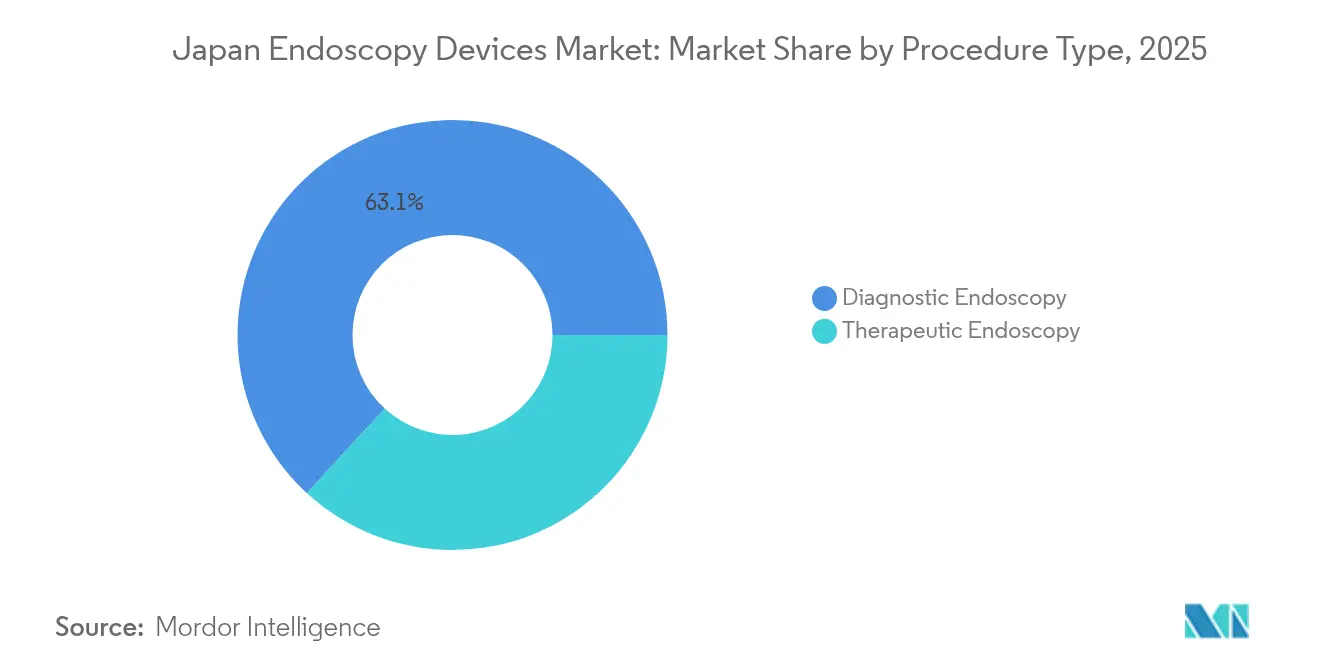

- Par type de procédure, les travaux diagnostiques représentaient 63,15 % de la part du marché des dispositifs d'endoscopie au Japon en 2025 et les procédures thérapeutiques progressent à un CAGR de 10,6 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont capturé une part de 71,10 % de la taille du marché des dispositifs d'endoscopie au Japon en 2025, tandis que les CCA affichent la trajectoire de croissance la plus élevée à un CAGR de 10 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs d'endoscopie au Japon

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Remboursement par l'assurance maladie universelle | +1.8% | National (accent urbain) | Moyen terme (2-4 ans) |

| Mandats gouvernementaux de dépistage du cancer | +2.1% | National | Long terme (≥ 4 ans) |

| Expansion du réseau de centres de chirurgie ambulatoire | +1.5% | Urbain puis régional | Moyen terme (2-4 ans) |

| Adoption de la détection et du diagnostic assistés par intelligence artificielle | +1.9% | National (universités en premier) | Court terme (≤ 2 ans) |

| Augmentation des troubles gastro-intestinaux liés au mode de vie | +1.2% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La couverture maladie universelle stimule l'adoption de l'endoscopie avancée

La révision 2024 de l'Assurance Maladie Nationale du Japon a introduit des codes de remboursement améliorés pour les procédures assistées par intelligence artificielle, augmentant les revenus hospitaliers jusqu'à 30 % par rapport aux endoscopes conventionnels[1]Michihiro Misawa, "Mise en œuvre de l'intelligence artificielle dans la pratique de la coloscopie au Japon," JMA J, jmaj.jp. Les établissements accélèrent en conséquence les mises à niveau des équipements pour maintenir leur éligibilité aux tarifs. Les hôpitaux universitaires ont agi en premier, mais les centres régionaux suivent désormais à mesure que les budgets d'investissement s'alignent sur des facturations plus élevées. La politique favorise la détection précoce, poussant ainsi la demande de coloscopie avec détection assistée par intelligence artificielle qui améliore les taux de détection des adénomes et réduit les visites répétées. Les fournisseurs répondent en regroupant les logiciels d'analyse avec les nouvelles tours pour simplifier les décisions d'achat. À moyen terme, l'alignement des remboursements devrait standardiser la visualisation guidée par intelligence artificielle dans la plupart des préfectures.

Les mandats gouvernementaux de dépistage du cancer augmentent les volumes de procédures

Les dépistages biennaux gastriques et colorectaux pour les citoyens de plus de 50 ans sont devenus obligatoires en 2024, entraînant une hausse de 23 % du total des procédures endoscopiques cette année-là et une nouvelle augmentation de 18 % attendue en 2025. Les mandats stimulent particulièrement les volumes de résection endoscopique, les cas de dissection sous-muqueuse endoscopique gastrique atteignant déjà 57 % des résections tumorales. Les cliniques provinciales augmentent leur capacité pour atteindre les quotas, ce qui entraîne des achats en gros de tours de visualisation et d'endoscopes haute définition. Le gouvernement lie l'allocation des subventions aux indicateurs de débit, incitant à la déclaration de données en temps réel via la base de données d'endoscopie du Japon. À long terme, la politique de dépistage ancre un pipeline de procédures stable qui soutient le marché des dispositifs d'endoscopie au Japon.

L'expansion des centres de chirurgie ambulatoire transforme la prestation de soins

Les centres de chirurgie ambulatoire ont réalisé 22 % de la charge de travail endoscopique du Japon en 2024, contre 14 % l'année précédente, grâce aux réformes de la politique de santé encourageant les soins ambulatoires. Les salles spécialement conçues traitent 35 % de cas supplémentaires par salle par rapport aux unités hospitalières, stimulant la demande de tours compactes et de logiciels de flux de travail simplifiés. Les principaux fournisseurs ciblent ce canal avec des offres clés en main comprenant la location, la formation et des modules d'intelligence artificielle optimisés pour un débit élevé. La saturation urbaine oriente la prochaine vague de centres de chirurgie ambulatoire vers des pôles régionaux, soutenus par des systèmes de chariots mobiles nécessitant une infrastructure minimale. La croissance à moyen terme reste robuste car les payeurs comparent les tarifs des procédures aux coûts hospitaliers.

L'intégration de l'intelligence artificielle révolutionne les capacités diagnostiques

L'autorisation réglementaire d'EndoBRAIN en 2024 a marqué la première solution de détection assistée par intelligence artificielle approuvée au remboursement au Japon, ouvrant la voie à une montée en puissance commerciale. Les premiers adoptants signalent une détection des adénomes supérieure de 12 à 15 % et jusqu'à 30 % de lésions manquées en moins. Début 2025, 43 % des hôpitaux universitaires et 28 % des hôpitaux régionaux avaient déployé des systèmes assistés par intelligence artificielle. Les fournisseurs regroupent l'analyse en nuage, la maintenance prédictive et les tableaux de bord de formation pour justifier des prix premium. L'impact à court terme sur le CAGR est notable car les cycles d'approvisionnement s'accélèrent avant les réinitialisations budgétaires. L'accumulation rapide de preuves valide davantage la valeur clinique et économique de l'intelligence artificielle, assurant une plus grande traction en matière de remboursement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût d'investissement élevé et contrôle des prix de l'Assurance Maladie Nationale | -1.3% | National (petits établissements) | Moyen terme (2-4 ans) |

| Pénurie de personnel certifié | -1.7% | National (zones rurales aiguës) | Long terme (≥ 4 ans) |

| Préoccupations environnementales concernant les endoscopes à usage unique | -0.8% | National (axé sur l'écologie) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les coûts d'investissement et les contrôles des prix créent des obstacles à l'investissement

Un système haute définition avec imagerie avancée coûte entre 30 et 45 millions JPY (200 000 à 300 000 USD)[2]Yusuke Koide et al., "Tendances des coûts d'investissement au Japon," Springer, springer.com. Les révisions biennales de l'Assurance Maladie Nationale réduisent les tarifs des procédures standard de 4,2 %, allongeant les délais de remboursement, notamment pour les cliniques à faible volume. Les subventions favorisent les nouvelles technologies, mais les petits prestataires peinent à lever des capitaux initiaux, creusant le fossé numérique. Les achats groupés et les programmes de location des fabricants atténuent partiellement les obstacles, mais l'impact à moyen terme sur le CAGR du marché reste négatif.

Les pénuries de personnel limitent la capacité procédurale

Le Japon manque actuellement d'environ 3 200 endoscopistes certifiés et fait face à un taux de vacance de 42 % dans les régions rurales. Un tiers des praticiens ont plus de 60 ans, soulevant des préoccupations de succession. Les déficits infirmiers compliquent la sécurité de la sédation et le retraitement des instruments. Les prototypes de robots infirmiers de bloc opératoire sont prometteurs mais restent expérimentaux. À moins que les filières de formation ne s'élargissent, les contraintes de capacité limiteront la croissance des procédures même si la demande augmente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : les plateformes assistées par robot redéfinissent la précision

Les systèmes assistés par robot représentent la catégorie à la croissance la plus rapide, se développant à un CAGR de 14,1 % sur une base réduite, tandis que les endoscopes flexibles détiennent la plus grande part de revenus à 53,40 % en 2025, soutenant la taille du marché des dispositifs d'endoscopie au Japon pour le matériel de visualisation. L'approbation élargie du système Hinotori en 2024 illustre la dynamique clinique et l'engagement des fournisseurs. L'articulation avancée et la réduction des tremblements soutiennent les procédures complexes de dissection sous-muqueuse endoscopique et de chirurgie endoluminale transluminale par orifices naturels. Parallèlement, les tours 4K/8K stimulent la demande de remplacement parmi les hôpitaux cherchant à satisfaire les exigences minimales de qualité d'image des modules d'intelligence artificielle. Les accessoires bénéficient d'une demande régulière, maintenant les marges même si la tarification des tours subit la pression de l'Assurance Maladie Nationale. L'intégration du jumeau numérique promet une simulation préopératoire qui pourrait réduire la durée des procédures et soutenir l'audit des résultats.

Les systèmes robotiques commandent des prix premium, mais les modèles de location ciblent les centres de chirurgie ambulatoire désireux de se différencier. Les dispositifs capsulaires gagnent du terrain en milieu urbain grâce à la préférence des patients pour le dépistage gastro-intestinal non invasif, bien que la couverture de remboursement reste limitée. Sur la période de prévision, les mises à niveau optiques continues, la robotique et l'analyse des soins connectés maintiennent ce segment au cœur du marché des dispositifs d'endoscopie au Japon.

Par application : la gastroentérologie domine tandis que l'urologie s'accélère

La gastroentérologie contribue à 60,35 % des revenus, soutenue par le dépistage gouvernemental qui garantit des volumes élevés de coloscopies et de dissections sous-muqueuses endoscopiques. L'urologie, l'application à la progression la plus rapide, croît à un CAGR de 11,7 % grâce aux robots à port unique permettant des néphrectomies et prostatectomies minimisant les cicatrices. L'orthopédie maintient un pipeline régulier d'arthroscopies, tandis que la cardiologie exploite l'imagerie intracardiaque pour le guidage de l'ablation. L'ORL et la gynécologie progressent modestement grâce aux endoscopes de spécialité et à la faisabilité de l'hystérectomie laparoscopique du robot Dexter.

La part du marché des dispositifs d'endoscopie au Japon pour la gastroentérologie devrait rester dominante jusqu'en 2031, mais les revenus supplémentaires proviendront de plus en plus de l'urologie et des applications transversales. Les fournisseurs privilégient donc des plateformes modulaires capables d'une utilisation multidisciplinaire pour maximiser le retour sur investissement.

Par type de procédure : l'endoscopie thérapeutique gagne en dynamisme

Les procédures diagnostiques ont encore généré 63,15 % des revenus du marché des dispositifs d'endoscopie au Japon en 2025, mais les cas thérapeutiques progressent désormais à un CAGR de 10,6 %. Les directives 2024 mises à jour pour la dissection sous-muqueuse endoscopique colorectale et la résection muqueuse endoscopique ont harmonisé l'adoption des techniques et l'accréditation. L'imagerie assistée par intelligence artificielle améliore la caractérisation des lésions, permettant des flux de travail « diagnostiquer et traiter » qui brouillent les frontières procédurales. La part du marché des dispositifs d'endoscopie au Japon pour les accessoires thérapeutiques croît en conséquence, soutenant les consommables tels que les couteaux électrochirurgicaux et les poudres hémostatiques.

Les hôpitaux investissent dans des blocs opératoires hybrides équipés pour les interventions avancées, tandis que les centres de chirurgie ambulatoire se concentrent sur la polypectomie à haut volume et la résection muqueuse. Sur la période de prévision, la préférence des payeurs pour la thérapie en session unique et la demande des patients pour une récupération rapide maintiennent l'expansion thérapeutique en avance sur la croissance diagnostique.

Par utilisateur final : les hôpitaux dominent tandis que les centres de chirurgie ambulatoire se développent rapidement

Les hôpitaux détenaient une part de revenus de 71,10 % en 2025, reflétant une infrastructure complète, des équipes multidisciplinaires et la capacité à financer des systèmes premium. La taille du marché des dispositifs d'endoscopie au Japon générée par les centres de chirurgie ambulatoire augmente cependant rapidement à un CAGR de 10 % à mesure que l'économie ambulatoire s'aligne sur les objectifs nationaux de maîtrise des coûts. Le Centre de cancérologie de Shizuoka illustre une conception à haut débit avec 10 salles de procédures et 30 lits de réveil.

Les hôpitaux conservent les cas thérapeutiques complexes impliquant l'échoendoscopie, la cholangiopancréatographie rétrograde endoscopique et la chirurgie endoluminale transluminale par orifices naturels, tandis que les centres de chirurgie ambulatoire captent les coloscopies et gastroscopies de routine. Les cliniques spécialisées restent des acteurs de niche axés sur des services ciblés. La directive 2024 du ministère encourageant les soins ambulatoires devrait continuer à déplacer les travaux de routine vers les centres de chirurgie ambulatoire, stimulant la demande de tours portables et d'analyses d'intelligence artificielle par abonnement.

Analyse géographique

Tokyo, Osaka et Nagoya représentent collectivement environ 64,20 % des revenus du marché des dispositifs d'endoscopie au Japon grâce à la concentration d'hôpitaux tertiaires, d'instituts de recherche et de budgets d'adopteurs précoces. Les centres universitaires de ces métropoles avaient atteint 43 % de pénétration des systèmes d'intelligence artificielle début 2025, contre 28 % à l'échelle nationale. La densité urbaine soutient un taux de dépistage plus élevé, créant des cycles réguliers de remplacement des tours tous les cinq ans.

Les disparités régionales persistent : Tottori enregistre 1 236 résections gastriques par million d'habitants, tandis qu'Okinawa n'en compte que 251, soulignant les disparités dans l'offre de spécialistes et l'adhésion au dépistage. Les programmes gouvernementaux de sensibilisation financent des unités mobiles et des projets de télé-opération exploitant les capacités à distance du système Hinotori. Ces programmes visent à réduire les écarts diagnostiques d'ici 2028.

Les préfectures rurales abritent une proportion plus importante de personnes âgées, ce qui augmente la demande de procédures tout en faisant face à des pénuries aiguës de personnel. Des formations subventionnées et des incitations pour les médecins remplaçants visent à ajouter 500 endoscopistes certifiés dans les zones mal desservies au cours des quatre prochaines années. La base de données d'endoscopie du Japon, élargie en 2024, aide les décideurs politiques à cartographier les besoins en ressources et à surveiller les indicateurs de qualité, favorisant une croissance du marché plus équitable entre les régions.

Paysage réglementaire

Les dispositifs d'endoscopie au Japon sont réglementés par la loi sur les produits pharmaceutiques et les dispositifs médicaux (PMD Act). L'entrée sur le marché nécessite une voie alignée sur la classe de risque du dispositif (approbation, certification par un tiers ou notification), la Pharmaceuticals and Medical Devices Agency (PMDA) menant l'évaluation scientifique et le ministère de la Santé, du Travail et des Affaires sociales (MHLW) accordant l'autorisation de mise sur le marché finale. Pour les plateformes d'endoscopie avancées intégrant un logiciel d'aide au diagnostic, le Japon traite généralement ces modules comme des logiciels en tant que dispositif médical (SaMD), ce qui accroît l'attention portée à l'évaluation des performances et aux preuves cliniques lors de l'examen.

Les fabricants et les titulaires d'autorisation de mise sur le marché doivent se conformer aux exigences du système de gestion de la qualité (QMS) japonais en vertu de l'ordonnance ministérielle du MHLW n° 169 (2004), alignée sur l'ISO 13485:2016. Cela couvre la conception, la production, la surveillance post-commercialisation et le contrôle des fournisseurs. En 2025, le Japon a adopté des amendements à la PMD Act (14 mai 2025), leur mise en œuvre et leur interprétation par le secteur se poursuivant en 2026. Cela renforce la nécessité de consultations précoces auprès de la PMDA pour l'imagerie endoscopique innovante, l'aide à la détection des lésions basée sur l'IA et les dispositifs thérapeutiques, où les attentes en matière de données cliniques et de documentation peuvent affecter les délais d'examen.

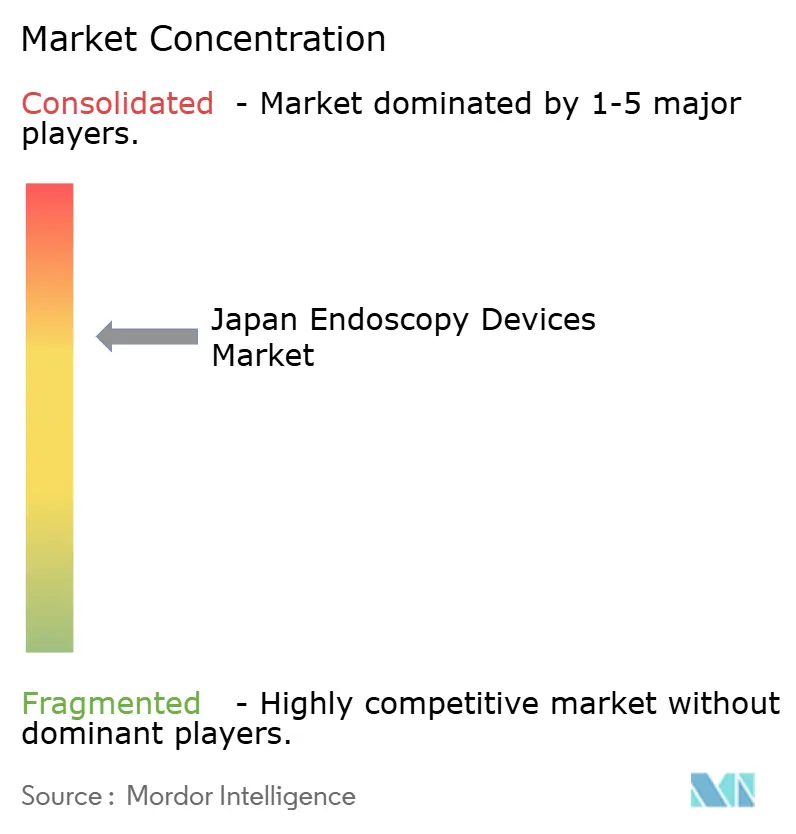

Paysage concurrentiel

Olympus, Medtronic, Boston Scientific Corporation et d'autres contrôlent une part significative des revenus nationaux, reflétant des décennies d'innovation optique et des relations hospitalières bien établies. L'initiative Elevate 2024 d'Olympus renforce les processus de conformité et renouvelle sa gamme de plateformes avec des tours natives en intelligence artificielle[3]Olympus Corporation, "Rapport intégré 2024," olympus-global.com. Fujifilm met l'accent sur l'imagerie 4K avec des modules d'intelligence artificielle intégrés, tandis que la scission prévue de PENTAX Medical par Hoya en 2026 vise à accélérer la prise de décision au niveau des dispositifs et la croissance internationale.

Les entreprises étrangères s'attaquent aux points de douleur de niche. Boston Scientific élargit ses portefeuilles AXIOS et de chirurgie endoluminale pour capter la demande d'accessoires thérapeutiques. Medtronic exploite l'intelligence artificielle GI Genius pour s'introduire dans les ventes de visualisation. Ambu vante des endoscopes stériles à usage unique qui éliminent le retraitement, tandis qu'AI Medical Service concède sous licence des logiciels de détection des lésions à plusieurs fabricants de matériel, se positionnant comme agnostique en termes de plateforme.

La concurrence future dépendra de l'étendue de l'intelligence artificielle, des références en matière de durabilité et des solutions adaptées aux centres de chirurgie ambulatoire. Les différenciateurs de conception environnementale, tels que les polymères recyclables et les sources lumineuses à faible consommation d'énergie, pourraient devenir des critères d'achat à mesure que les directives d'achats écologiques se resserrent. Les spécialistes de la robotique et les fournisseurs d'analyse en nuage sont susceptibles d'être des collaborateurs plutôt que des entrants autonomes compte tenu de l'intensité capitalistique du matériel d'endoscopie de base.

Leaders du secteur des dispositifs d'endoscopie au Japon

Medtronic PLC

Boston Scientific Corp.

Johnson & Johnson (Ethicon Endo-Surgery)

Olympus Corp.

Cook Group Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'espace blanc le plus évident se situe à l'intersection entre les capacités d'IA alignées sur le remboursement et les exigences de débit de dépistage plus élevé, car de nombreux hôpitaux et centres de chirurgie ambulatoire recherchent des flux de travail intégrés plutôt que des remplacements de matériel autonomes. Le Japon dispose déjà d'un pipeline procédural soutenu par les politiques publiques, issu du dépistage biennal obligatoire du cancer gastrique et colorectal pour les citoyens de plus de 50 ans (mis en œuvre en 2024), et les prestataires mettent activement à niveau leurs chaînes d'imagerie pour être admissibles aux parcours cliniques activés par l'IA. Les activités d'Olympus s'inscrivent également dans cette évolution, notamment le lancement des ventes au Japon du système EVIS X1 avec mode d'observation combiné NBI+TXI (novembre 2025), ainsi que la publication de preuves cliniques pour son application CADe basée sur le cloud (essai EAGLE, février 2026), qui fournit une base structurée pour les discussions sur l'adoption de l'IA avec les cliniciens et les administrateurs.

L'évolution réglementaire ouvre une autre voie de commercialisation pour les innovateurs travaillant sur des besoins cliniques non satisfaits. L'amendement à la PMD Act entrant en vigueur en mai 2026 élargit les voies d'enregistrement conditionnel pour certains dispositifs et DIV disposant de solides preuves cliniques mais d'alternatives limitées, ce qui peut concerner les outils d'endoscopie thérapeutique avancée et les compléments pilotés par logiciel qui ne correspondent pas aux normes de certification existantes. Parallèlement, les points d'examen de la PMDA relatifs à la détection des lésions basée sur l'IA et aux contrôles SaMD poussent les fabricants vers des ensembles de données auditables, une documentation des performances et des pratiques de cycle de vie logiciel conformes au QMS, créant une place pour les entreprises capables d'associer des modules d'IA conformes à des tours d'endoscopie, des systèmes d'échoendoscopie (EUS) et des modèles d'abonnement avec service destinés aux sites à fort débit.

Développements récents du secteur

- Juin 2026 : Olympus a introduit de nouveaux moniteurs LCD 4K pour le marché japonais afin d'améliorer la visualisation endoscopique. Ce lancement soutient la demande de remplacement en équipements de visualisation et complète des cycles de mise à niveau plus larges liés à l'imagerie haute résolution et aux flux de travail prêts pour l'IA dans les salles d'endoscopie.

- Décembre 2025 : Covidien Japan a obtenu l'approbation de la PMDA pour une version améliorée du système d'endoscopie par capsule PillCam COLON 2. Cette mise à jour renforce l'option de l'endoscopie par capsule pour l'évaluation colorectale dans les contextes où les parcours de dépistage non invasifs ou à ressources limitées sont privilégiés.

- Janvier 2024 : Canon Medical Systems et Olympus ont convenu de collaborer sur des systèmes d'échoendoscopie (EUS), le Japon figurant parmi les premières régions de lancement. Ce partenariat associe un grand fabricant d'équipements d'imagerie à un fournisseur de plateformes d'endoscopie de premier plan, favorisant le développement de systèmes EUS intégrés et l'attrait pour les centres gastro-intestinaux qui étendent leurs capacités diagnostiques et thérapeutiques avancées.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché japonais des dispositifs d'endoscopie correspond au revenu généré par les dispositifs utilisés pour réaliser des procédures endoscopiques diagnostiques et thérapeutiques au Japon. Cela inclut les endoscopes (sondes), les équipements de visualisation, les dispositifs opératoires, ainsi que les accessoires et consommables associés vendus pour ces procédures.

Exclusions du périmètre : cette évaluation exclut les frais de procédure, les services médicaux et les infrastructures hospitalières générales qui ne sont pas vendues comme dispositifs spécifiques à l'endoscopie.

Aperçu de la segmentation

- Par type de dispositif

- Endoscopes

- Endoscope rigide

- Endoscope flexible

- Endoscope capsulaire

- Endoscope assisté par robot

- Dispositifs opératoires endoscopiques

- Équipements de visualisation

- Caméra endoscopique

- Système de visualisation SD

- Système de visualisation HD

- Système de visualisation UHD 4K/8K

- Accessoires et consommables

- Endoscopes

- Par application

- Gastroentérologie

- Chirurgie orthopédique

- Cardiologie

- Chirurgie ORL

- Gynécologie

- Urologie

- Par type de procédure

- Endoscopie diagnostique

- Endoscopie thérapeutique

- Par utilisateur final

- Hôpitaux

- Centres de chirurgie ambulatoire (CCA)

- Cliniques spécialisées

Sources de données, évaluation du marché et validation

Recherche documentaire

Le travail documentaire commence par la constitution d'une base factuelle sur la prestation de soins de santé au Japon et la demande de procédures, puis par la cartographie de la manière dont les ventes de dispositifs d'endoscopie sont rapportées via les canaux publics. Nous nous appuyons généralement sur des sources publiques telles que les statistiques du ministère japonais de la Santé, du Travail et des Affaires sociales, les données de santé de l'OCDE, les indicateurs de santé de l'OMS et les revues cliniques à comité de lecture qui suivent les volumes de dépistage et de procédures.

Pour convertir les signaux de demande en revenus, nous examinons également le contexte réglementaire et produit à l'aide de sources telles que les mises à jour de sécurité de la PMDA et les listes d'approbation des dispositifs. Les publications des associations professionnelles et les recommandations des hôpitaux ou des sociétés savantes sur l'adoption de l'endoscopie sont utilisées pour comprendre l'adoption au niveau des catégories. Les rapports annuels des entreprises, les présentations aux investisseurs et la presse locale aident à confirmer l'orientation du mix produit, par exemple les évolutions vers la visualisation haute définition et la croissance de l'usage thérapeutique. Le cas échéant, des abonnements payants pour les données financières d'entreprises, les actualités, les bases de données de brevets et les données au niveau des expéditions import-export sont utilisés uniquement pour vérifier les unités, l'orientation des prix et le calendrier. Les sources listées ici sont illustratives, et de nombreuses autres références publiques et payantes ont été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Des discussions primaires ont été menées auprès d'un ensemble de fabricants, de distributeurs, d'équipes d'achats hospitaliers et de cliniciens utilisant régulièrement des systèmes d'endoscopie. Cela permet au modèle de refléter à la fois les réalités de l'offre et l'utilisation clinique au Japon. Nous utilisons ces contributions pour valider la répartition entre sondes, visualisation, dispositifs opératoires et accessoires récurrents, puis pour éprouver les prix et les cycles de remplacement selon les contextes de soins au Japon.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 28 % | Directeurs généraux : 17 % | |

| Niveau intermédiaire : 55 % | Responsables fonctionnels/d'unité : 25 % | |

| Petits acteurs : 17 % | Managers : 58 % |

Évaluation et prévision du marché

L'évaluation commence par une construction descendante qui reconstitue le bassin de demande adressable à partir de l'activité des procédures au Japon et du mix des contextes de soins, puis le relie aux tendances de dépenses en dispositifs au niveau des catégories. Les intrants les plus déterminants comprennent la répartition entre procédures diagnostiques et thérapeutiques, le parc installé et le cycle de remplacement des endoscopes flexibles et rigides, la pénétration des chaînes de visualisation HD et 4K, l'intensité d'utilisation des accessoires jetables par procédure, et le déplacement des cas éligibles vers les centres de chirurgie ambulatoire.

Ces totaux sont ensuite recoupés avec des approximations ascendantes sélectives, telles que l'agrégation des revenus représentatifs des fournisseurs au Japon, l'utilisation de fourchettes de prix de vente moyen (ASP) x unités échantillonnées pour les principales classes de dispositifs, et la validation des marges de canal via des vérifications auprès des distributeurs. Lorsque des lacunes apparaissent, par exemple une visibilité publique limitée pour certains accessoires et consommables, les hypothèses sont complétées par des fourchettes issues d'entretiens, puis affinées à l'aide des schémas d'achat hospitaliers et de la consommation type par procédure. Pour les prévisions, une analyse de scénarios est utilisée concernant la croissance des procédures, le calendrier de remplacement et l'évolution des prix, et la trajectoire finale est alignée sur les attentes des experts en matière de cycles de mise à niveau et de sensibilité au remboursement.

Validation des données et cycle de mise à jour

La validation se fait par plusieurs passages qui comparent les résultats du modèle avec des signaux indépendants, les exceptions étant ensuite examinées avant validation finale. Nous vérifions les sauts brusques d'une année à l'autre, les répartitions incohérentes entre les classes de dispositifs, ainsi que tout décalage entre la croissance des procédures et la demande de dispositifs implicite.

Un second examen par un analyste est utilisé pour retester les hypothèses clés, et des appels de suivi sont déclenchés lorsque les retours d'entretiens ou de nouvelles divulgations publiques modifient une variable critique telle que l'orientation des ASP ou la cadence de remplacement. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs se produisent, tels que des actions réglementaires majeures, des évolutions technologiques dans les normes de visualisation, ou des chocs de demande. Avant la livraison, un dernier passage d'actualisation est effectué afin que les clients reçoivent la vue la plus récente.

Taille du marché japonais des dispositifs d'endoscopie selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les dispositifs d'endoscopie au Japon ne correspondent pas toujours, et les écarts proviennent généralement de différences dans la couverture des produits, d'années de base différentes, et de méthodes différentes pour convertir les signaux de procédures en revenus de dispositifs. Certaines sources mélangent également des outils de chirurgie mini-invasive plus larges dans la même catégorie, ce qui peut gonfler les totaux, et la tendance prévisionnelle peut sembler plus lisse que ce que montrent généralement les cycles d'achat.

Une différence courante réside dans le fait de savoir si les accessoires et consommables récurrents sont entièrement comptabilisés, et comment les systèmes assistés par robot et les chaînes de visualisation sont traités lorsqu'ils sont vendus dans le cadre d'une configuration groupée. Certaines estimations externes s'appuient fortement sur une seule année de base et maintiennent les prix constants, et le calendrier des devises et la cadence de mise à jour créent alors un écart supplémentaire. Certaines études utilisent également une définition plus restreinte, centrée principalement sur les endoscopes, ce qui réduit la taille indiquée et modifie le profil de croissance. Chez Mordor Intelligence, nous ne comptabilisons que les sondes spécifiques à l'endoscopie, les équipements de visualisation, les dispositifs opératoires, ainsi que les accessoires et consommables associés vendus au Japon. Nous actualisons également le mix des procédures et le calendrier de remplacement au fur et à mesure de l'apparition de nouveaux signaux.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,96 milliards USD (2025) | |

| Cabinet de conseil mondial A | 2,47 milliards USD (2024) | Utilise une année de base antérieure et semble s'appuyer davantage sur des répartitions par type de produit avec une clarté limitée sur la manière dont les accessoires et consommables sont valorisés, ce qui peut sous-estimer les revenus récurrents. |

| Éditeur sectoriel B | 2,39 milliards USD (2022) | Utilise une année de départ plus ancienne et peut mettre davantage l'accent sur les revenus des endoscopes et des systèmes de visualisation que sur les dispositifs opératoires et l'ensemble des consommables induits, ce qui réduit le total et modifie le mix. |

Globalement, l'écart s'explique principalement par le choix de l'année de base et par ce qui est inclus au-delà des sondes de base. En maintenant le périmètre lié aux catégories de dispositifs spécifiques à l'endoscopie, puis en vérifiant les totaux par rapport au mix des procédures et au comportement de remplacement, la taille finale du marché reste traçable à des intrants clairs et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

À quelle vitesse la demande d'endoscopes assistés par robot va-t-elle croître au Japon ?

Les endoscopes assistés par robot devraient se développer à un CAGR de 14,1 % entre 2026 et 2031, le plus élevé parmi toutes les catégories de dispositifs.

Quel domaine clinique représente la plus grande part des dépenses japonaises en endoscopes ?

La gastroentérologie représente 60,35 % des revenus nationaux en 2025 en raison des dépistages gastriques et colorectaux obligatoires.

Pourquoi les centres de chirurgie ambulatoire sont-ils importants pour les fournisseurs d'équipements ?

Les centres de chirurgie ambulatoire réalisent déjà 22 % des procédures et croissent à un CAGR de 10 %, créant une base de clients à haut débit pour des systèmes compacts et prêts pour l'intelligence artificielle.

Qu'est-ce qui limite le déploiement plus large des endoscopes à usage unique ?

Les préoccupations relatives aux déchets environnementaux et le coût plus élevé par procédure découragent l'adoption malgré les avantages en matière de contrôle des infections.

Comment l'intelligence artificielle transforme-t-elle la coloscopie de routine ?

Les modules de détection et de diagnostic assistés par intelligence artificielle améliorent la détection des adénomes jusqu'à 15 % et réduisent les lésions manquées de 30 %, conduisant à un remboursement favorable et à une adoption rapide par les hôpitaux.

Quelles régions du Japon font face aux plus grands écarts d'accès à l'endoscopie ?

Les préfectures rurales, notamment Okinawa, affichent encore de faibles taux de procédures en raison de pénuries de spécialistes, ce qui stimule des programmes de télé-endoscopie et d'endoscopie mobile soutenus par les politiques publiques.

Dernière mise à jour de la page le: