Taille et part du marché des dispositifs d'endoscopie en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

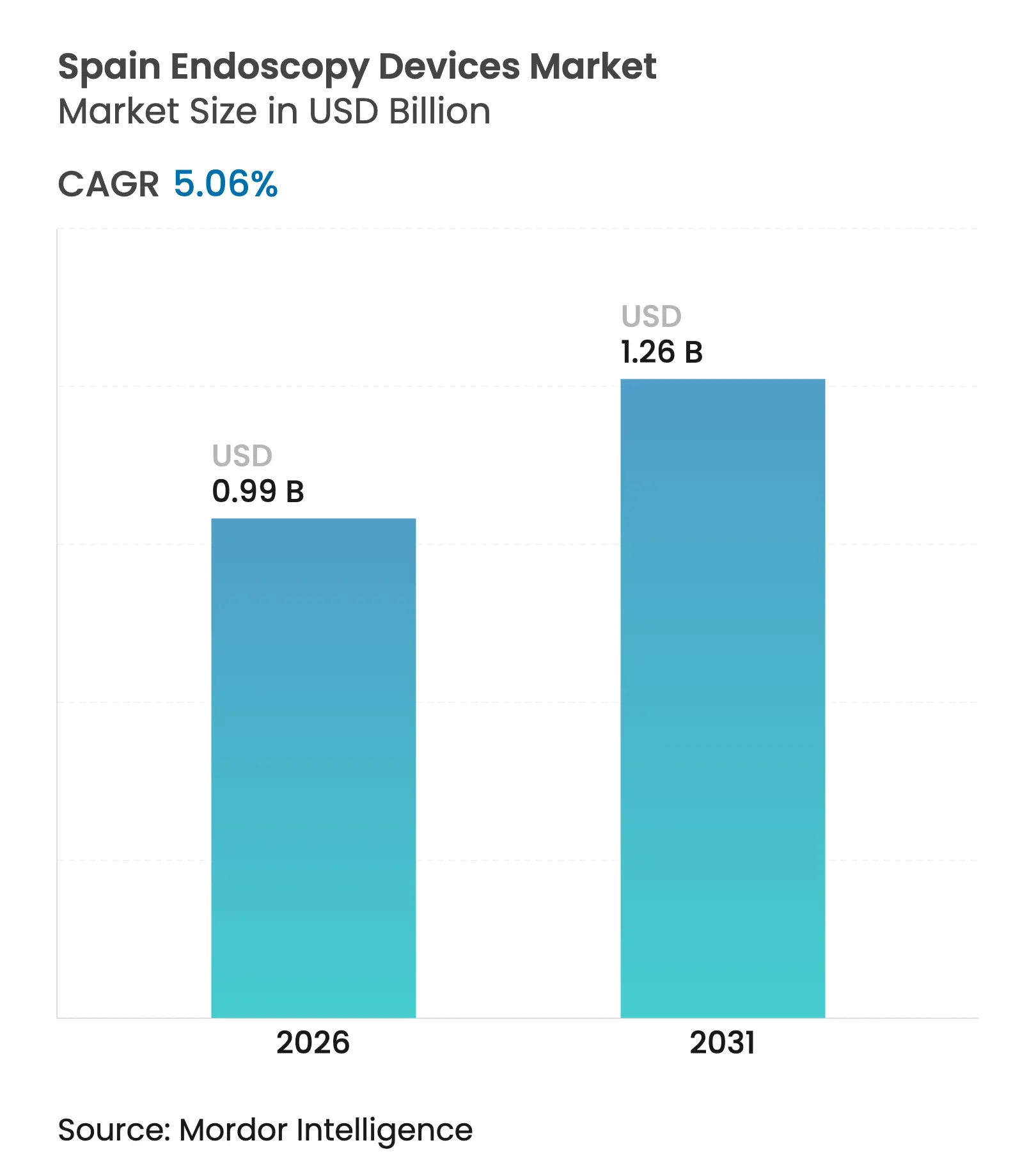

| Taille du marché de l'année de base (2025) | 940 Milliards de dollars |

| Taille du Marché (2026) | 0.99 Milliards de dollars |

| Taille du Marché (2031) | 1.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.06% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs d'endoscopie en Espagne par Mordor Intelligence

La taille du marché des dispositifs d'endoscopie en Espagne était évaluée à 940 millions USD en 2025 et devrait croître de 987,56 millions USD en 2026 pour atteindre 1,26 milliard USD d'ici 2031, à un CAGR de 5,06 % durant la période de prévision (2026-2031). La demande croissante de procédures mini-invasives, des volumes de diagnostic plus élevés liés au dépistage du cancer colorectal et la modernisation rapide vers des plateformes HD et compatibles avec l'IA accélèrent les cycles de renouvellement des équipements. Le débit des procédures augmente également à mesure que les souscriptions à l'assurance maladie privée progressent en Espagne, stimulant la demande de dispositifs dans les centres de chirurgie ambulatoire. Parallèlement, le vieillissement de la population fait augmenter la prévalence des maladies gastro-intestinales, renforçant le besoin de systèmes de visualisation avancés qui réduisent les durées d'hospitalisation et diminuent les coûts globaux de traitement. Les principaux fabricants répondent à cette tendance avec des endoscopes à usage unique qui comblent les lacunes en matière de contrôle des infections et avec des mises à jour logicielles intégrant des algorithmes de reconnaissance des lésions en temps réel.

Principaux enseignements du rapport

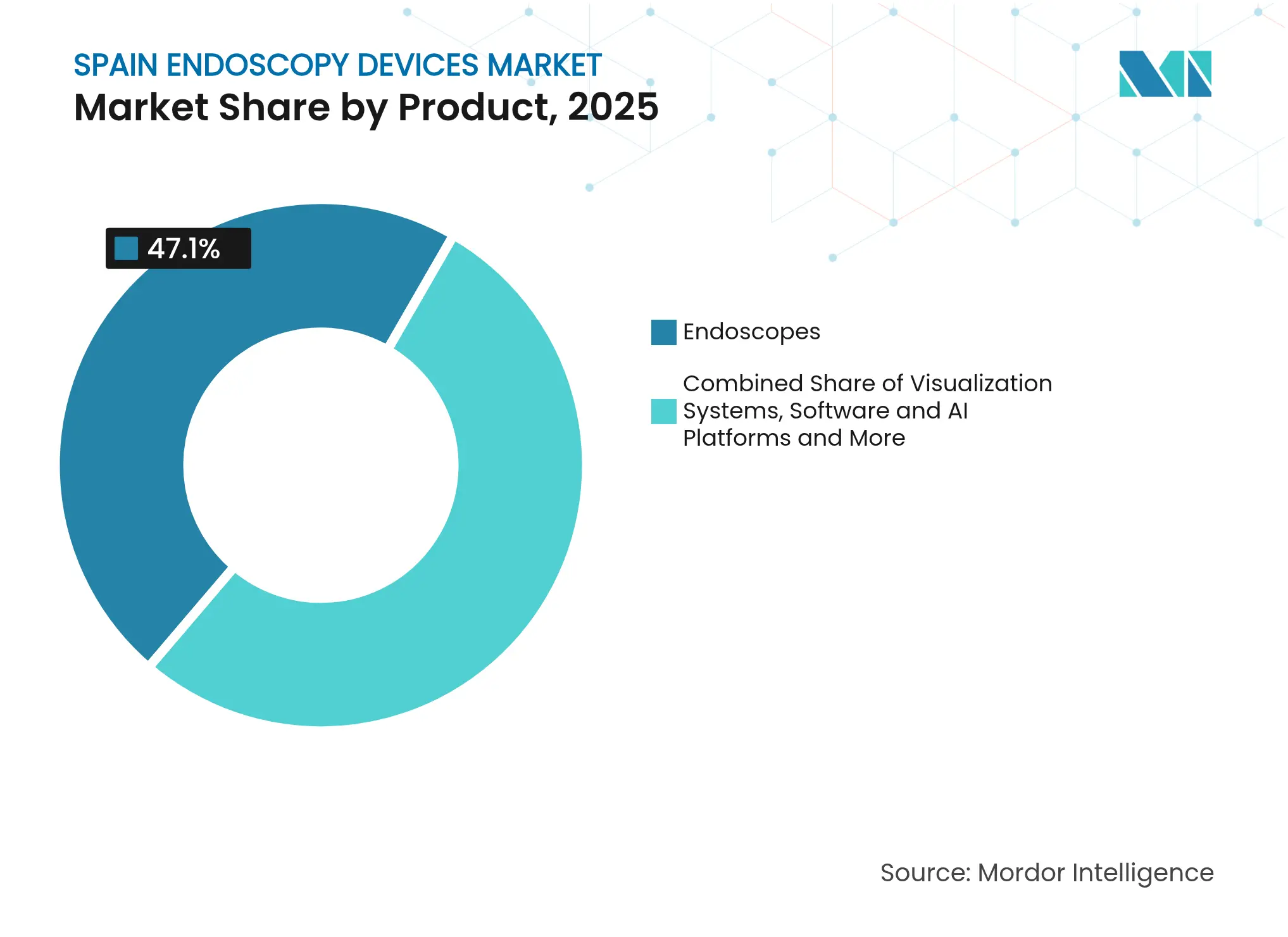

- Par catégorie de produit, les endoscopes ont dominé avec 47,10 % de la part du marché des dispositifs d'endoscopie en Espagne en 2025, tandis que les endoscopes jetables progressent à un CAGR de 11,4 % jusqu'en 2031.

- Par application, la gastroentérologie représentait 56,60 % de la taille du marché des dispositifs d'endoscopie en Espagne en 2025 et la pneumologie connaît la croissance la plus rapide avec un CAGR de 8,7 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux publics détenaient 51,20 % de la part du marché des dispositifs d'endoscopie en Espagne en 2025 ; les centres de chirurgie ambulatoire devraient se développer à un CAGR de 8,2 % jusqu'en 2031.

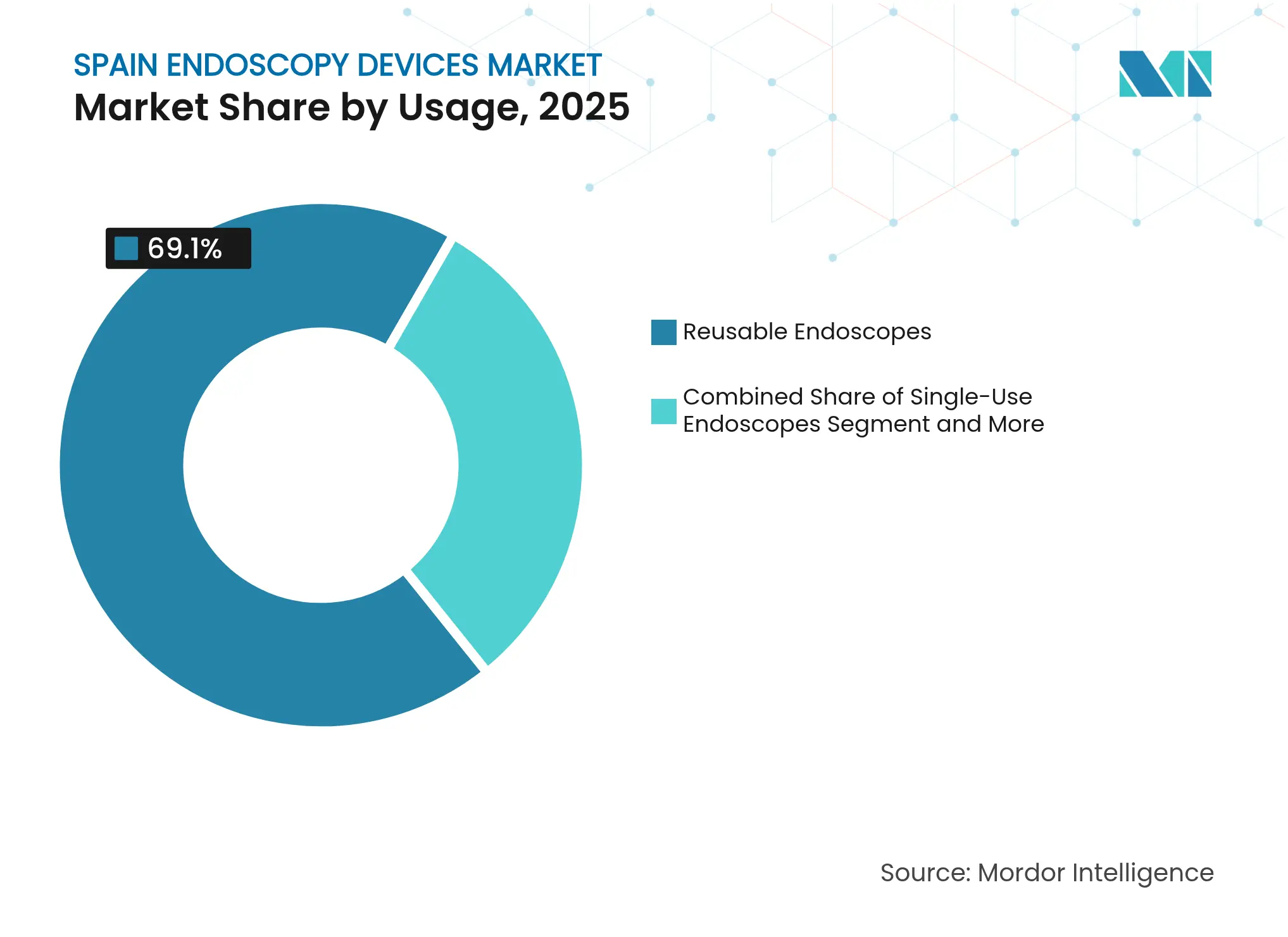

- Par type d'usage, les systèmes réutilisables dominaient avec une part de 69,10 % en 2025, tandis que les endoscopes jetables devraient afficher un CAGR de 11,4 % entre 2026 et 2031.

- Par technologie, les plateformes HD 2D ont capté 63,00 % de la taille du marché des dispositifs d'endoscopie en Espagne en 2025 et les systèmes assistés par IA devraient progresser à un CAGR de 14,6 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs d'endoscopie en Espagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des troubles gastro-intestinaux et du cancer dans une population vieillissante | +1.8% | Asturies, Castille-et-León, Galice | Moyen terme (2 à 4 ans) |

| Évolution vers les procédures mini-invasives | +1.2% | Madrid, Barcelone, Valence | Court terme (≤ 2 ans) |

| Avancées technologiques en imagerie HD/4K et IA | +1.5% | Principaux hôpitaux publics et privés | Moyen terme (2 à 4 ans) |

| Pénétration croissante de l'assurance maladie privée | +0.9% | Madrid, Barcelone, Pays basque | Long terme (≥ 5 ans) |

| Cycle de remplacement des plateformes robotiques et numériques | +0.7% | Centres d'enseignement et spécialisés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des troubles gastro-intestinaux et du cancer dans une population espagnole vieillissante

Le cancer colorectal est désormais la deuxième tumeur maligne la plus fréquente en Espagne, et 20,5 % des Espagnols ont déjà plus de 65 ans. L'extension du dépistage national stimule les volumes de coloscopies, et la cohorte TEOGIC anticipe une hausse de 15 % à 20 % des procédures d'ici 2027. Les prestataires privilégient donc des endoscopes grand champ haute définition et des modules de détection assistée par ordinateur (CADe) par IA pour repérer précocement les lésions planes. Les hôpitaux de Galice et des Asturies ont accéléré leurs calendriers de remplacement des équipements, invoquant une incidence régionale plus élevée des cancers gastro-intestinaux à début précoce. Les fabricants en bénéficient car les cahiers des charges des appels d'offres exigent désormais des modes d'amélioration de l'image tels que l'imagerie en bande étroite associée à des analyses en nuage.

Évolution vers les procédures mini-invasives réduisant la durée d'hospitalisation et les coûts

Les hôpitaux publics utilisent ces gains pour réduire les listes d'attente, tandis que les groupes privés commercialisent des formules de sortie le jour même. Les assureurs remboursent désormais les approches laparoscopiques ou endoscopiques à parité avec la chirurgie traditionnelle, renforçant leur adoption. Les fournisseurs de dispositifs proposent de plus en plus des offres groupées comprenant sources d'énergie, insufflateurs et tours d'imagerie, avec des contrats au coût par procédure adaptés aux budgets contraints du Système national de santé (SNS).

Avancées technologiques rapides en imagerie HD/4K et intégration de l'IA

La coloscopie assistée par IA améliore la détection des adénomes de 26 % et la détection des polypes de 30 % par rapport à la pratique standard[1]Anson Mwango et al., "Coloscopie assistée par intelligence artificielle," ijgii.org. Olympus a obtenu l'approbation CE pour des dispositifs CADe en nuage qui réduisent le temps de lecture à moins de quatre minutes. Les premiers adoptants comprennent de grands hôpitaux madrilènes, qui font état d'une réduction des listes d'attente et d'une meilleure formation pour les endoscopistes juniors. L'intégration de caméras 4K à puce en bout d'endoscope avec des logiciels d'IA réduit également les taux de biopsie, économisant environ 320 EUR par coloscopie.

Pénétration croissante de l'assurance maladie privée stimulant les volumes de procédures

L'assurance privée en Espagne a atteint 12 millions de contrats en 2024, soit 25,8 % de la population. Les hôpitaux privés, qui détiennent 32 % des lits nationaux, renouvellent rapidement leurs équipements avec des bronchoscopes jetables et des tours vidéo haut de gamme pour se différencier par la qualité de service. Les centres de chirurgie ambulatoire se concentrent à Madrid et en Catalogne, où la couverture dépasse 30 %, et enregistrent collectivement une croissance à deux chiffres des coloscopies de dépistage. Les fournisseurs pilotent souvent les innovations dans ces centres avant un déploiement national.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement et de maintenance élevés | -1.2% | Hôpitaux publics régionaux | Court terme (≤ 2 ans) |

| Exigences complexes de retraitement | -0.9% | Établissements anciens à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Pénurie d'infirmières et de techniciens qualifiés | -1.4% | Zones rurales, petites villes | Long terme (≥ 5 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et de maintenance du cycle de vie élevés limitant l'adoption

Les systèmes vidéo haut de gamme coûtent entre 80 000 et 150 000 EUR, tandis que les frais de maintenance annuels atteignent 8 à 12 % du prix d'achat. Le Système national de santé espagnol n'alloue que 7,9 % de son budget de santé aux technologies médicales, en dessous de la moyenne européenne de 8,3 %. Les hôpitaux régionaux de plus petite taille prolongent donc l'utilisation des équipements au-delà des années recommandées, creusant l'écart technologique avec les centres tertiaires. Les seuils de rapport coût-efficacité se situent autour de 22 000 à 25 000 EUR par QALY, limitant l'approbation des mises à niveau haut de gamme à moins qu'elles ne permettent clairement de réduire les procédures de suivi.

Exigences complexes de retraitement augmentant le coût total de possession

Seulement 30 % des unités espagnoles utilisent des laveurs-désinfecteurs automatisés et à peine la moitié renouvelle le liquide de nettoyage après chaque cycle, alimentant un taux de contamination des endoscopes de 8,69 % pour les bronchoscopes. La main-d'œuvre, les consommables et les temps d'arrêt liés au retraitement font augmenter les coûts par procédure. Les hôpitaux qui testent des endoscopes à usage unique éliminent ces étapes mais doivent équilibrer les prix plus élevés des dispositifs par rapport à la réduction du risque d'infection nosocomiale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les endoscopes en tête tandis que les jetables progressent rapidement

Les endoscopes représentaient 47,10 % de la taille du marché des dispositifs d'endoscopie en Espagne en 2025, soutenus par leur utilisation bien établie dans les services de gastroentérologie et de pneumologie. Les priorités d'investissement restent centrées sur les vidéo-gastroscopes et colonoscopes haute définition prenant en charge les modes de chromoscopie virtuelle. Les endoscopes jetables, cependant, progressent à un CAGR de 11,4 % à mesure que les audits de contrôle des infections révèlent des lacunes dans le retraitement ; les processeurs compatibles avec l'IA qui s'associent parfaitement aux modèles à usage unique facilitent la transition.

Les tours de visualisation se classent en deuxième position par chiffre d'affaires, portées par le déploiement progressif de systèmes 4K et proche infrarouge qui améliorent le contraste des lésions et facilitent l'imagerie par fluorescence. Les instruments d'endothérapie arrivent en troisième position mais bénéficient d'une adoption robuste dans les procédures thérapeutiques de dissection sous-muqueuse endoscopique (ESD) et de myotomie endoscopique per-orale (POEM). Les plateformes logicielles intégrant la détection assistée par ordinateur illustrent comment le marché des dispositifs d'endoscopie en Espagne favorise un passage d'une approche d'achat centrée sur le matériel vers des écosystèmes numériques intégrés.

Par application : la gastroentérologie domine tandis que la pneumologie s'accélère

La gastroentérologie représentait 56,60 % de la part du marché des dispositifs d'endoscopie en Espagne en 2025, liée au dépistage national du cancer colorectal visant une couverture totale d'éligibilité d'ici 2026. L'endoscopie par capsule et les thérapies endoluminales bariatriques élargissent la gamme des procédures, soutenant les achats répétés d'endoscopes fins et de sur-tubes jetables. L'utilisation en pneumologie se développe à un CAGR de 8,7 % en raison de l'augmentation des maladies respiratoires chroniques et des séquelles post-COVID qui font augmenter les volumes de bronchoscopies.

Les modules de stadification par IA pour l'évaluation des nodules pulmonaires et les bronchoscopes à usage unique se combinent pour réduire les délais de rotation en unité de soins intensifs. Les segments ORL et gynécologie restent plus modestes mais bénéficient de têtes de caméra rigides à 3 puces dont les coûts diminuent progressivement. Les acteurs du secteur des dispositifs d'endoscopie en Espagne notent également une demande croissante de visualisation peropératoire dans les blocs opératoires hybrides, poussant les fournisseurs à intégrer les endoscopes aux systèmes de navigation chirurgicale.

Par utilisateur final : les hôpitaux publics en tête tandis que les centres de chirurgie ambulatoire croissent rapidement

Les hôpitaux publics détenaient 51,20 % de la taille du marché des dispositifs d'endoscopie en Espagne en 2025, tirant parti des achats centralisés pour négocier des tarifs groupés couvrant processeurs, sources lumineuses et services. Néanmoins, les mesures d'austérité pluriannuelles prolongent les cycles de remplacement, incitant certains établissements à rénover les équipements existants plutôt qu'à en acheter de nouveaux. Les centres de chirurgie ambulatoire enregistrent un CAGR de 8,2 %, portés par les volumes de l'assurance privée et une orientation vers la coloscopie et la cholangiopancréatographie rétrograde endoscopique (CPRE) en ambulatoire.

Les hôpitaux privés privilégient une expérience haut de gamme ; 57 % d'entre eux font activement la promotion de leurs salles d'endoscopie dans leurs campagnes marketing. Les cliniques spécialisées se positionnent sur des créneaux dans les procédures bariatriques et de fertilité, en s'approvisionnant en systèmes vidéo compacts adaptés à des espaces plus réduits. L'adoption décentralisée de l'analyse en nuage par IA contribue à niveler les capacités techniques entre les établissements tertiaires et communautaires.

Par usage : le réutilisable domine tandis que les jetables gagnent du terrain

Les systèmes réutilisables représentaient 69,10 % de la part du marché des dispositifs d'endoscopie en Espagne en 2025, justifiés par un coût amorti plus faible sur des centaines de procédures. Cependant, des études sur la contamination révélant une positivité de 22,31 % pour les gastroscopes ont stimulé l'achat de dispositifs à usage unique, notamment pour les patients à haut risque. Les hôpitaux évaluent des modèles hybrides combinant des noyaux d'imagerie réutilisables avec des extrémités distales jetables qui limitent le risque infectieux sans sacrifier l'optique avancée.

Les endoscopes retraités par des tiers subsistent dans des rôles de niche où les contraintes budgétaires priment sur la performance. Cependant, les recommandations du SNS mettent désormais l'accent sur la stérilité plutôt que sur les dépenses d'investissement, ce qui devrait réorienter les fonds vers les jetables dans les services de bronchoscopie en soins intensifs et de maladies infectieuses. La taille du marché des dispositifs d'endoscopie en Espagne reflète ainsi une double trajectoire où les parcs d'endoscopes réutilisables coexistent avec des gammes jetables en forte croissance.

Par technologie : la HD 2D en tête tandis que l'assisté par IA connaît la croissance la plus rapide

La HD 2D a capté 63,00 % de la taille du marché des dispositifs d'endoscopie en Espagne en 2025, appréciée pour son accessibilité financière et ses flux de travail établis. La 4K/UHD gagne du terrain dans les centres d'oncologie, offrant des motifs muqueux plus nets qui facilitent la surveillance de l'œsophage de Barrett. Les systèmes robotiques et 3D occupent des niches spécialisées pour les dissections gastro-intestinales complexes. Les plateformes assistées par IA, affichant un CAGR de 14,6 %, intègrent la connectivité en nuage pour que les mises à jour se déploient simultanément sur l'ensemble des parcs nationaux.

Les principaux hôpitaux universitaires signalent que les modules d'IA améliorent les taux de détection des adénomes tout en réduisant les orientations vers les anatomopathologistes. Les fabricants associent les algorithmes CADe à des capteurs de suivi d'endoscope qui cartographient la vitesse de retrait, standardisant la qualité entre les opérateurs. L'innovation dans le secteur des dispositifs d'endoscopie en Espagne met désormais l'accent sur les nouvelles fonctionnalités logicielles parallèlement aux améliorations optiques, reflétant les tendances de la chirurgie numérique au sens large.

Analyse géographique

Les schémas de dépenses régionaux façonnent fortement le marché des dispositifs d'endoscopie en Espagne. Madrid, la Catalogne et le Pays basque, où les budgets de santé par habitant sont supérieurs de 20 % à la moyenne nationale, sont pionniers dans l'adoption des tours 4K compatibles avec l'IA et des bronchoscopes à usage unique. La pénétration de la coloscopie assistée par IA dépasse 35 % dans les hôpitaux universitaires de ces pôles, contre moins de 10 % en Castille-La Manche. Les provinces rurales telles que l'Estrémadure subissent des délais d'attente moyens de 76 jours pour une endoscopie programmée, soit le double de leurs homologues urbains, reflétant à la fois des pénuries de personnel et de rares allocations de capital.

Les régions du nord avec des populations plus âgées — Asturies, Castille-et-León et Galice — connaissent une incidence plus élevée du cancer colorectal, ce qui pousse à accélérer le remplacement des colonoscopes anciens par des modèles à vision grand angle de 330°. Les hôpitaux y participent également à des essais multicentriques de dépistage par capsule pour pallier les pénuries de personnel. Pendant ce temps, les destinations touristiques côtières investissent dans des unités ambulatoires pour servir à la fois les résidents et les touristes médicaux, augmentant les volumes de procédures durant les mois d'été.

La prédominance du secteur privé varie considérablement : les établissements privés assurent 42 % de la capacité d'endoscopie à Madrid mais moins de 20 % en Andalousie. En conséquence, les fournisseurs adaptent leurs stratégies commerciales par région, en proposant des contrats de service groupés dans le sud tout en promouvant des abonnements à l'IA dans la capitale. La taille du marché des dispositifs d'endoscopie en Espagne reflète donc étroitement la richesse locale, le risque démographique et l'interaction entre le SNS et les assureurs privés.

Paysage concurrentiel

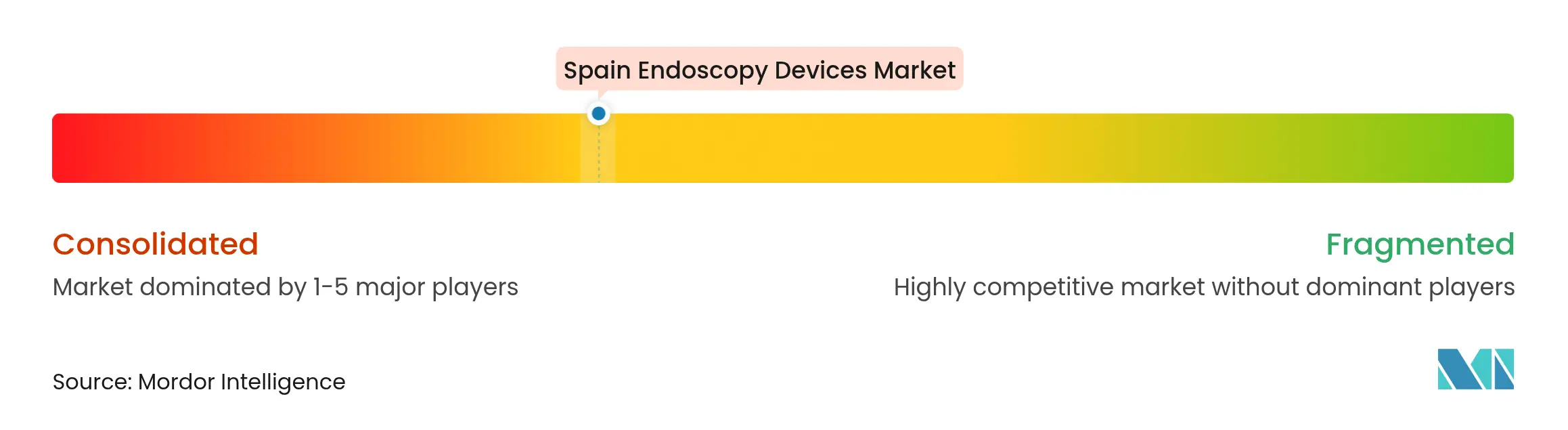

Le marché des dispositifs d'endoscopie en Espagne présente une concentration modérée : Olympus, Cook Medical, Boston Scientific Corporation et Medtronic détiennent ensemble une part significative. Olympus est en tête avec environ 30 % grâce à l'étendue de ses plateformes de gastroentérologie et à sa solide infrastructure de services. KARL STORZ a élargi sa présence dans la visualisation robotique après l'acquisition d'Asensus Surgical et du système LUNA, signalant un engagement stratégique envers la chirurgie numérique[3]KARL STORZ, "Acquisition d'Asensus Surgical," karlstorz.com. Fujifilm tire parti de la source lumineuse à 4 LED du processeur ELUXEO 8000 pour séduire les hôpitaux qui passent à l'imagerie en couleurs liées.

Medtronic positionne son module GI Genius alimenté par l'IA comme un complément neutre vis-à-vis des fournisseurs, en s'associant à la fois à Fujifilm et à Olympus pour élargir la portée de la plateforme. Ambu perturbe le marché avec des endoscopes stériles à usage unique, remportant des appels d'offres dans les unités de soins intensifs où les pénalités liées à la contamination croisée sont sévères. Des entreprises espagnoles de niche fournissent des accessoires spécialisés — pinces pédiatriques, kits de suture bariatrique — que les grands acteurs mondiaux intègrent via des accords de fabrication sous marque de distributeur (OEM).

Les tactiques concurrentielles s'articulent autour de formules de financement telles que le paiement à l'acte et les services d'équipements gérés qui transfèrent le risque en capital hors des bilans des hôpitaux publics. Les fournisseurs intègrent également des tableaux de bord en nuage qui comparent les taux de détection des adénomes au niveau des sites, favorisant des abonnements à long terme. La concurrence émergente provient de startups spécialisées en IA d'imagerie proposant des plugins en mode SaaS qui modernisent les tours HD existantes, réduisant les cycles de remplacement du matériel.

Leaders du secteur des dispositifs d'endoscopie en Espagne

Boston Scientific Corporation

Medtronic PLC

Olympus Corporation

Johnson & Johnson (Ethicon Inc.)

Cook Medical LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Fujifilm a introduit les endoscopes de la série ELUXEO 800 et le processeur ELUXEO 8000 en Espagne, ajoutant la technologie LED multi-lumière et des algorithmes de couleur améliorés.

- Septembre 2024 : KARL STORZ a finalisé l'acquisition d'Asensus Surgical, renforçant ses capacités de visualisation robotique et numérique pour les futurs déploiements en Espagne.

Périmètre du rapport sur le marché des dispositifs d'endoscopie en Espagne

Selon le périmètre du rapport, les endoscopes sont des dispositifs mini-invasifs pouvant être introduits dans les orifices naturels du corps pour observer en détail un organe interne ou un tissu. Les chirurgies endoscopiques sont réalisées pour des procédures d'imagerie et des interventions chirurgicales mineures.

Le marché des dispositifs d'endoscopie en Espagne est segmenté par type de dispositif (équipements de visualisation, endoscopes, dispositifs opératoires endoscopiques et autres dispositifs) et par application (gastroentérologie, pneumologie, chirurgie orthopédique, cardiologie, chirurgie ORL, gynécologie, neurologie et autres applications).

Le rapport propose la valeur (en USD) pour les segments ci-dessus.

| Endoscopes | Endoscopes flexibles |

| Endoscopes rigides | |

| Endoscopes à capsule | |

| Endoscopes assistés par robot | |

| Endoscopes jetables / à usage unique | |

| Systèmes de visualisation | Processeurs vidéo et sources lumineuses |

| Têtes de caméra et moniteurs | |

| Dispositifs opératoires et accessoires | Dispositifs d'endothérapie et d'énergie |

| Systèmes d'insufflation et d'irrigation | |

| Logiciels et plateformes d'IA |

| Gastroentérologie |

| Pneumologie |

| Chirurgie ORL |

| Gynécologie |

| Urologie |

| Orthopédie et arthroscopie |

| Cardiologie |

| Neurologie / Neuroendoscopie |

| Visualisation peropératoire |

| Hôpitaux publics (SNS) |

| Hôpitaux privés |

| Centres de chirurgie ambulatoire |

| Cliniques spécialisées |

| Endoscopes réutilisables |

| Endoscopes jetables / à usage unique |

| Endoscopes retraités (par des tiers) |

| Endoscopie HD 2D |

| Endoscopie 4K / UHD |

| Endoscopie 3D et robotique |

| Endoscopie assistée par IA |

| Par produit | Endoscopes | Endoscopes flexibles |

| Endoscopes rigides | ||

| Endoscopes à capsule | ||

| Endoscopes assistés par robot | ||

| Endoscopes jetables / à usage unique | ||

| Systèmes de visualisation | Processeurs vidéo et sources lumineuses | |

| Têtes de caméra et moniteurs | ||

| Dispositifs opératoires et accessoires | Dispositifs d'endothérapie et d'énergie | |

| Systèmes d'insufflation et d'irrigation | ||

| Logiciels et plateformes d'IA | ||

| Par application | Gastroentérologie | |

| Pneumologie | ||

| Chirurgie ORL | ||

| Gynécologie | ||

| Urologie | ||

| Orthopédie et arthroscopie | ||

| Cardiologie | ||

| Neurologie / Neuroendoscopie | ||

| Visualisation peropératoire | ||

| Par utilisateur final | Hôpitaux publics (SNS) | |

| Hôpitaux privés | ||

| Centres de chirurgie ambulatoire | ||

| Cliniques spécialisées | ||

| Par usage | Endoscopes réutilisables | |

| Endoscopes jetables / à usage unique | ||

| Endoscopes retraités (par des tiers) | ||

| Par technologie | Endoscopie HD 2D | |

| Endoscopie 4K / UHD | ||

| Endoscopie 3D et robotique | ||

| Endoscopie assistée par IA | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des dispositifs d'endoscopie en Espagne en 2026 ?

La taille du marché des dispositifs d'endoscopie en Espagne s'élève à 987,56 millions USD en 2026.

Quel est le CAGR prévu pour les dispositifs d'endoscopie espagnols jusqu'en 2031 ?

Le chiffre d'affaires devrait croître à un CAGR de 5,06 %, pour atteindre 1,26 milliard USD d'ici 2031.

Quelle catégorie de produit détient la plus grande part ?

Les endoscopes réutilisables conventionnels étaient en tête avec 47,10 % du chiffre d'affaires 2025.

Pourquoi les endoscopes jetables gagnent-ils du terrain ?

Ils éliminent les étapes de retraitement, réduisant le risque de contamination croisée démontré dans des études montrant 8,69 % de contamination dans les bronchoscopes réutilisés.

Quelles régions espagnoles adoptent le plus rapidement la coloscopie assistée par IA ?

Les hôpitaux universitaires de Madrid et de Catalogne ont déjà dépassé 35 % de pénétration.

Quel facteur limite le plus aujourd'hui la croissance des volumes de procédures ?

Une pénurie nationale d'infirmières et de techniciens en endoscopie qualifiés limite l'utilisation des salles, notamment dans les zones rurales.

Dernière mise à jour de la page le: