Taille et Part du Marché des Gyroscopes de Défense

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

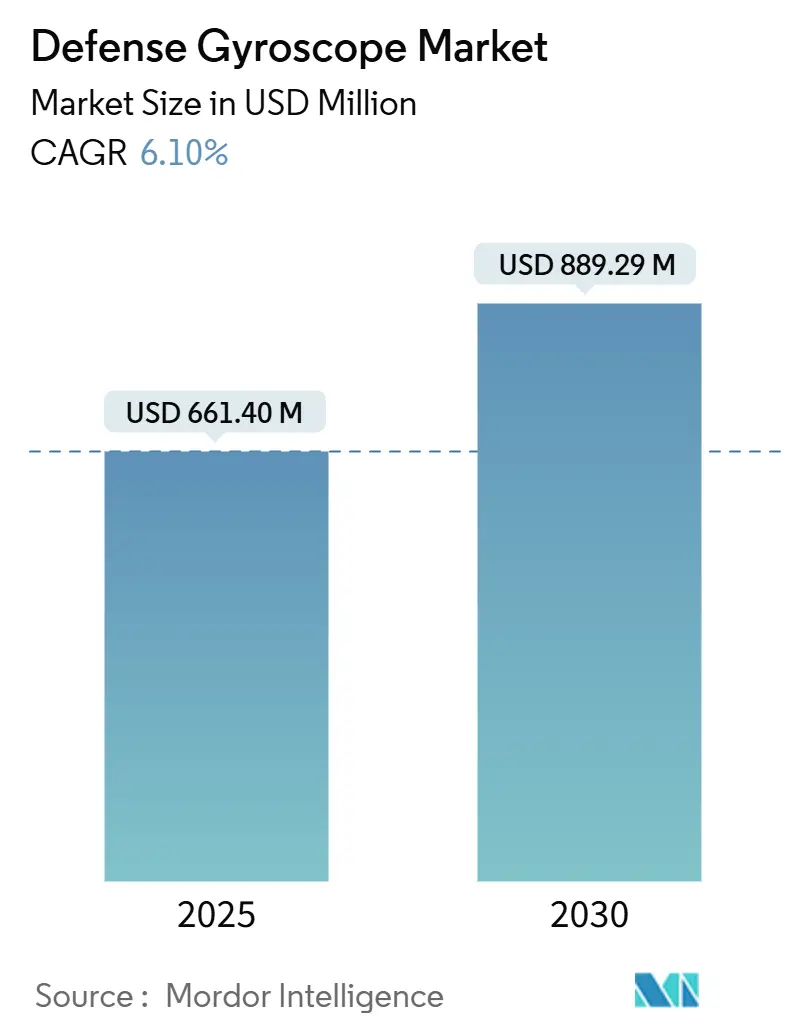

| Taille du Marché (2025) | 661.40 Millions de dollars américains |

| Taille du Marché (2030) | 889.29 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 6.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Gyroscopes de Défense par Mordor Intelligence

La taille du marché des gyroscopes de défense est de 661,4 millions USD en 2025 et devrait atteindre 889,29 millions USD d'ici 2030, progressant à un CAGR de 6,10 %. La demande est ancrée dans les programmes de modernisation de la défense, la prolifération des plateformes sans pilote et la migration continue des systèmes mécaniques vers les systèmes micro-électromécaniques (MEMS), à fibre optique et les technologies quantiques naissantes. Les agences d'approvisionnement privilégient les solutions combinant une précision de niveau tactique à navigationnel avec des métriques améliorées de taille, poids, puissance et coût (SWaP-C), créant une dynamique soutenue pour les conceptions MEMS et photoniques. L'Amérique du Nord, soutenue par le plus grand budget de défense au monde, domine actuellement le marché des gyroscopes de défense, tandis que l'Asie-Pacifique affiche la croissance la plus rapide, les puissances régionales finançant le développement de capacités indigènes. Les stratégies concurrentielles s'articulent autour de l'intégration verticale, des partenariats de recherche quantique et des initiatives de résilience de la chaîne d'approvisionnement pour sécuriser les fibres à maintien de polarisation critiques et autres intrants spécialisés.

Principaux Enseignements du Rapport

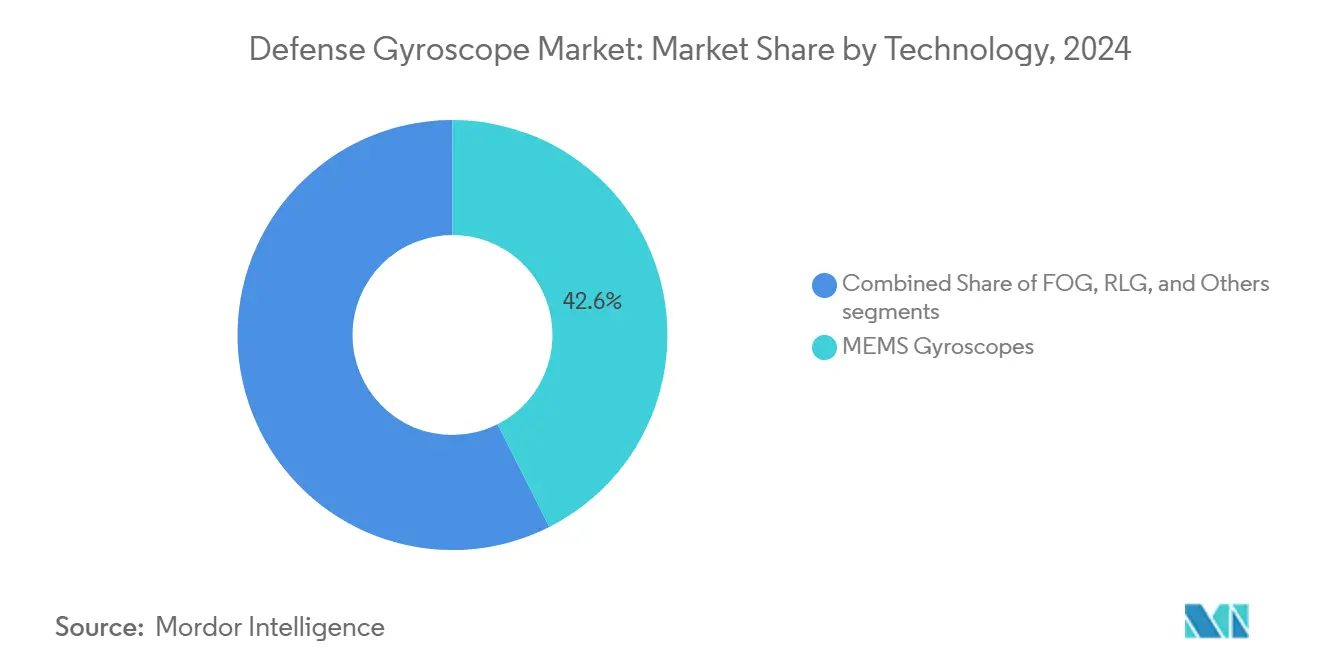

- Par technologie, les gyroscopes MEMS ont dominé avec une part de revenus de 42,56 % du marché des gyroscopes de défense en 2024 ; le segment devrait se développer à un CAGR de 7,32 % jusqu'en 2030.

- Par plateforme, les systèmes aéroportés ont détenu 36,22 % de la part du marché des gyroscopes de défense en 2024, tandis que les systèmes sans pilote ont enregistré le CAGR projeté le plus élevé à 7,89 % jusqu'en 2030.

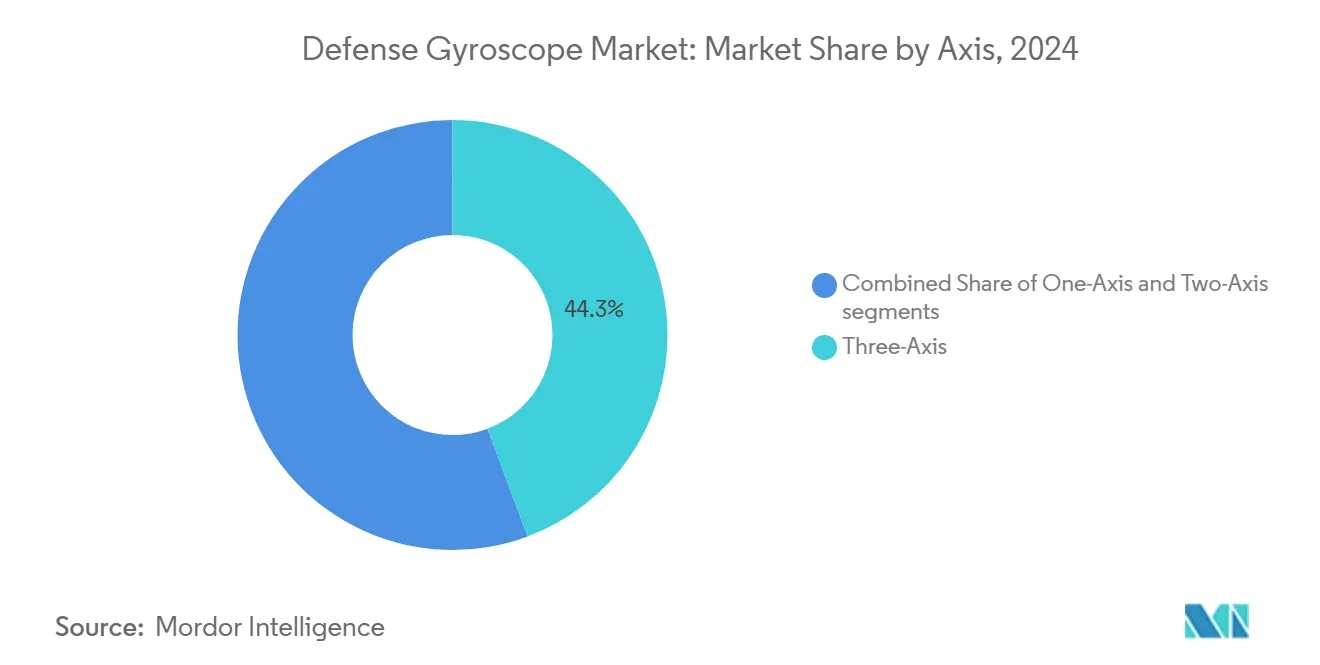

- Par configuration d'axe, les unités à trois axes ont représenté 44,32 % de la taille du marché des gyroscopes de défense en 2024 et progressent à un CAGR de 7,34 % jusqu'en 2030.

- Par application, la navigation et le positionnement ont capturé 52,62 % du marché des gyroscopes de défense en 2024 ; la robotique et l'autonomie affichent la croissance la plus rapide à 7,55 % jusqu'en 2030.

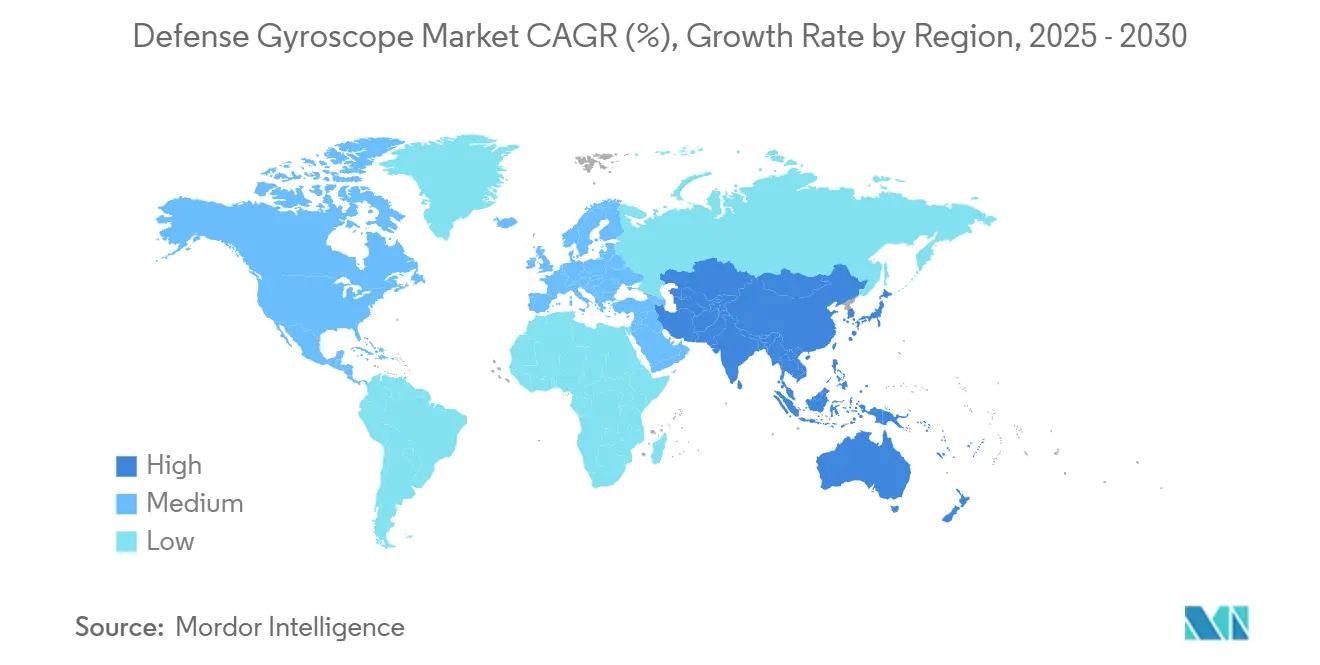

- Par géographie, l'Amérique du Nord a conservé une part de 34,22 % en 2024, tandis que l'Asie-Pacifique est positionnée pour un CAGR de 8,01 % sur l'horizon de prévision.

Tendances et Perspectives du Marché Mondial des Gyroscopes de Défense

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation des budgets mondiaux de modernisation de la défense | +1.8% | Mondial (Amérique du Nord, Europe, Asie-Pacifique) | Moyen terme (2 à 4 ans) |

| Déploiement croissant de plateformes de défense sans pilote et autonomes | +1.5% | Mondial (Amérique du Nord, Asie-Pacifique) | Moyen terme (2 à 4 ans) |

| Avancées dans la miniaturisation MEMS et photonique réduisant le SWaP-C | +1.2% | Mondial (Amérique du Nord, Europe) | Long terme (≥ 4 ans) |

| Modernisation des systèmes de navigation inertielle navals et sous-marins | +0.9% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Intégration de gyroscopes auto-calibrants à intelligence artificielle pour réduire les coûts du cycle de vie | +0.7% | Amérique du Nord, Europe, Asie-Pacifique sélective | Moyen terme (2 à 4 ans) |

| Investissements croissants dans la R&D quantique et en photonique sur silicium pour les environnements sans GPS | +0.6% | Amérique du Nord, Europe, Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des Budgets Mondiaux de Modernisation de la Défense

Les dotations budgétaires de défense ont atteint des niveaux historiques en 2025, le Japon consacrant 8 540 milliards JPY (57,2 milliards USD) et l'Inde allouant 681 210 crore INR (81,7 milliards USD). Cette hausse accélère l'acquisition de suites de navigation de précision couvrant les domaines aérien, terrestre et naval. Les doctrines d'opérations multi-domaines exigent des unités inertielles interopérables capables de maintenir leur précision dans des environnements contestés. Les maîtres d'œuvre se concentrent sur la production nationale pour réduire leur exposition aux approvisionnements étrangers, ouvrant des opportunités de marché aux fournisseurs locaux de gyroscopes. La politique de diplomatie de production des États-Unis soutient en outre la fabrication au sein de réseaux de confiance, amplifiant la demande pour les offres nord-américaines et alliées.

Déploiement Croissant de Plateformes de Défense Sans Pilote et Autonomes

Le projet GEARS de l'armée américaine a équipé 41 camions du système de chargement sur palette de kits de navigation autonome, soulignant l'accélération de l'adoption sur le terrain. Au-delà des actifs terrestres, 411 projets de constellations de satellites commerciaux — dont 39 % dans la classe CubeSat — illustrent les besoins croissants en capteurs inertiels compacts pour les architectures spatiales. Les enseignements des théâtres de guerre électronique soulignent la nécessité d'une navigation sans GPS, incitant les programmes de drones à intégrer une redondance inertielle. L'essaimage guidé par l'intelligence artificielle exige un positionnement relatif précis, favorisant la production MEMS à haut volume qui répond aux objectifs de coût à l'échelle de la flotte.

Avancées dans la Miniaturisation MEMS et Photonique Réduisant le SWaP-C

Les évaluations techniques montrent que les gyroscopes MEMS de pointe atteignent une instabilité de biais de 0,03°/h et une marche aléatoire angulaire de 0,004°/√h, réduisant l'écart traditionnel avec les modèles à fibre optique tout en préservant les avantages SWaP-C.[1]Silicon Sensing, "MEMS vs FOG : lequel choisir ?" siliconsensing.com La recherche sur les gyroscopes à fibre optique à cœur d'air a atteint une instabilité de biais de 0,0017°/h, un bond de précision décuplé lié à l'atténuation de la dérive thermique. Les sollicitations SBIR de l'armée américaine pour des gyroscopes optiques à guide d'ondes multicouche révèlent l'intention du gouvernement de financer l'intégration photonique susceptible de redéfinir la navigation de niveau tactique.[2]Army SBIR|STTR, "Gyroscope Optique à Guide d'Ondes Multicouche," armysbir.army.mil Les dispositifs optiques à l'échelle de la puce employant la co-détection multimode démontrent désormais une instabilité de biais de 1°/h, ouvrant la voie à leur insertion dans des plateformes à espace contraint.

Modernisation des Systèmes de Navigation Inertielle Navals et Sous-Marins

Les mises à niveau de flotte nécessitent des dispositifs capables d'opérer en immersion pendant plusieurs mois sans GPS. Thales a enregistré 14,70 milliards EUR (17,29 milliards USD) de commandes en 2024, incluant des packages de navigation pour sous-marins et frégates. Les essais de la Marine royale britannique sur des capteurs de navigation quantique préfigurent l'adoption d'une précision à l'échelle atomique éliminant la dérive lors de missions prolongées. Le gyroscope à fibre optique Astrix 200 d'Airbus garantit une stabilité de biais inférieure à 0,0005°/h sur une durée de vie de 15 ans, confirmant des niveaux de performance navals stricts. L'auto-calibration pilotée par l'intelligence artificielle réduit la maintenance entre les déploiements, soulignant un glissement vers des solutions FOG de niveau navigationnel et quantiques malgré des prix initiaux plus élevés.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé des gyroscopes à fibre optique (FOG) et des gyroscopes à laser en anneau (RLG) par rapport aux MEMS | -0.8% | Mondial (marchés émergents les plus touchés) | Court terme (≤ 2 ans) |

| Réglementations strictes sur le contrôle des exportations et l'ITAR limitant le transfert de technologie | -0.6% | Mondial (technologies d'origine américaine) | Moyen terme (2 à 4 ans) |

| Émergence de techniques de navigation alternatives remettant en cause l'adoption des gyroscopes | -0.4% | Mondial, avec concentration dans les secteurs des véhicules autonomes et de la robotique | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement en fibres à maintien de polarisation (PM) pour les gyroscopes photoniques | -0.3% | Mondial, avec impact principal sur les fabricants de FOG | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Gyroscopes à Fibre Optique et des Gyroscopes à Laser en Anneau par Rapport aux MEMS

Les unités FOG et RLG de niveau navigationnel sont souvent tarifées 10 à 20 fois plus cher que les alternatives MEMS de niveau tactique. La faible disponibilité des fibres à maintien de polarisation aggrave les surcoûts et freine la montée en puissance de la production, en particulier pour les acheteurs des marchés émergents. Bien que les propositions de valeur sur le cycle de vie puissent compenser les dépenses initiales, les budgets d'approvisionnement des programmes sensibles aux coûts se tournent fréquemment vers les MEMS. Les acteurs chinois, notamment ERICCO et AVIC, introduisent une concurrence par les prix, faisant pression sur les acteurs établis tout en suscitant des exigences accrues de vérification sécuritaire de la part des clients occidentaux.

Réglementations Strictes sur le Contrôle des Exportations et l'ITAR Limitant le Transfert de Technologie

Les catégories XI, XII et XV de la liste des munitions américaines imposent des licences sur les gyroscopes répondant aux seuils de moment de contrôle ou de stabilité de biais, ajoutant 30 à 60 jours aux délais d'exportation et alourdissant les charges administratives. L'exemption AUKUS de septembre 2024 offre un allègement pour l'Australie et le Royaume-Uni, mais laisse les marchés plus larges soumis aux restrictions héritées. Les stratégies à double produit — l'un pour le marché intérieur, l'autre pour l'exportation — érodent les économies d'échelle, incitant les partenaires alliés à accélérer le développement indigène pour se prémunir contre les contraintes d'approvisionnement à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : La Domination des MEMS s'Accélère

Les dispositifs MEMS ont représenté 42,56 % du marché des gyroscopes de défense en 2024 et devraient croître à un CAGR de 7,32 % jusqu'en 2030. En raison des déploiements de constellations de satellites et des acquisitions de flottes de véhicules autonomes qui récompensent l'efficacité du coût unitaire, la taille du marché des gyroscopes de défense attachée aux MEMS devrait s'élargir. Les gyroscopes à fibre optique, comme pour la navigation sous-marine, conservent leur leadership dans les applications exigeant une instabilité de biais inférieure à 0,01°/h. Les solutions RLG voient leur part s'éroder à mesure que les unités MEMS approchent une précision tactique comparable à un dixième du coût d'acquisition et de maintenance.

L'intégration photonique — gyroscopes optiques à l'échelle de la puce démontrant des performances de 1°/h — brouille les frontières traditionnelles entre les catégories MEMS et FOG, ouvrant une nouvelle voie concurrentielle pour les fournisseurs maîtrisant la fabrication de guides d'ondes au niveau de la tranche. Les autres technologies, notamment quantiques et à résonateur hémisphérique, occupent des niches en phase précoce mais attirent des investissements stratégiques de la part des maîtres d'œuvre se préparant aux cycles de renouvellement technologique post-2030.

Par Plateforme : Les Systèmes Sans Pilote Stimulent la Croissance

Les programmes aéroportés ont détenu 36,22 % de la part du marché des gyroscopes de défense en 2024, soutenus par les mises à niveau de chasseurs, les dorsales numériques des aéronefs à voilure tournante et les projets de modernisation des avions de transport. Les systèmes sans pilote affichent cependant le CAGR le plus élevé à 7,89 %, les armées déployant des essaims de drones, des véhicules terrestres à conduite optionnelle et des navires maritimes autonomes. Le marché des gyroscopes de défense bénéficie des changements doctrinaux en faveur des plateformes consommables, stimulant les achats MEMS en grande quantité.

La demande navale se concentre sur les dispositifs à fibre optique et quantiques capables de maintenir une stabilité inférieure à 0,01°/h lors de patrouilles immergées de plusieurs mois. La modernisation des véhicules terrestres introduit des nœuds de connaissance situationnelle numérique nécessitant un référencement inertiel, tandis que les fabricants de satellites spécifient des capteurs durcis aux radiations pour les actifs CubeSat et GEO.

Par Axe : Les Systèmes à Trois Axes Dominent

Les configurations à trois axes ont représenté 44,32 % de la taille du marché des gyroscopes de défense en 2024 et enregistrent un CAGR de 7,34 % jusqu'en 2030, les unités de mesure inertielle (IMU) intégrées remplaçant les assemblages multi-capteurs. Le conditionnement consolidé réduit la complexité du câblage et améliore les métriques de temps moyen entre pannes. Les configurations à deux axes et à un axe persistent dans les anneaux de stabilisation à coût optimisé et les unités de pointage à énergie dirigée, mais cèdent des parts aux solutions entièrement intégrées qui maintiennent une conscience à six degrés de liberté.

L'IMU TopAxyz de Thales, couplant des gyromètres à laser en anneau avec des accéléromètres MEMS, illustre l'architecture privilégiée : un module scellé intégrant des gyroscopes à trois axes, des accéléromètres et un traitement, fournissant aux concepteurs de systèmes des entrées de navigation prêtes à l'emploi.

Par Application : La Navigation en Tête, la Robotique s'Accélère

La navigation et le positionnement ont conservé 52,62 % du marché des gyroscopes de défense en 2024, chaque aéronef, navire et véhicule terrestre exigeant une capacité de repli inertiel dans les scénarios de contestation GPS. La robotique et l'autonomie, projetées à un CAGR de 7,55 %, progressent parallèlement aux drones de reconnaissance guidés par l'intelligence artificielle et aux convois logistiques. Le guidage et le contrôle restent stables, liés à la demande de munitions guidées de précision ; cependant, la réallocation budgétaire vers les plateformes persistantes tempère la croissance.

Les utilisateurs de stabilisation de plateforme adoptent des unités MEMS compactes offrant une précision de pointage en ligne de visée dans les tolérances tactiques, tandis que les gyroscopes quantiques font surface dans des charges utiles de recherche comme le CubeSat QYRO, laissant présager une future disruption dans la précision de niveau surveillance.

Analyse Géographique

L'Amérique du Nord a contrôlé 34,22 % de la part du marché des gyroscopes de défense en 2024, tirant parti du plus grand budget de défense mondial et d'un écosystème industriel mature. L'acquisition par Honeywell de Civitanavi Systems pour 200 millions EUR (235,22 millions USD) au troisième trimestre 2024 a renforcé la capacité régionale en fibre optique, tandis que la scission divisionnaire aérospatiale prévue réserve un chiffre d'affaires ciblé de 15 milliards USD avec 40 % dédié à la défense et à l'espace. Les initiatives d'approvisionnement entre partenaires de confiance intégrées dans la Stratégie nationale de l'industrie de défense visent à rapatrier la production de composants critiques, protégeant les chaînes d'approvisionnement des frictions géopolitiques. L'exemption AUKUS, effective depuis septembre 2024, rationalise les flux technologiques entre les États-Unis, l'Australie et le Royaume-Uni, accélérant probablement le déploiement de projets conjoints.

L'Asie-Pacifique affiche la dynamique la plus forte avec un CAGR de 8,01 % vers 2030. L'allocation de 57,2 milliards USD du Japon pour 2025 et le budget de défense de 81,7 milliards USD de l'Inde soulignent un pipeline d'approvisionnement de plusieurs milliards de dollars. La Chine cultive des fournisseurs nationaux — ERICCO et AVIC — défiant les prix occidentaux et stimulant la R&D indigène dans toute la région. L'empreinte industrielle de défense croissante de la Corée du Sud et la participation de l'Australie à l'AUKUS génèrent une demande supplémentaire. Les investissements généralisés dans la surveillance maritime sans pilote et les plateformes aériennes soutiennent l'adoption à haut volume de MEMS et de FOG de niveau intermédiaire.

L'Europe maintient une croissance équilibrée, alimentée par des cadres de défense collaboratifs et la consolidation des entreprises. Safran vise un doublement de ses revenus en électronique de défense d'ici 2028-2030 et a obtenu l'autorisation antitrust de l'Union européenne pour son acquisition à 1,8 milliard USD de la division de commandes de vol de Collins Aerospace, renforçant ses capacités de navigation inertielle.[3]GuruFocus, "L'acquisition de 1,8 milliard USD de Safran approuvée," gurufocus.com Thales, disposant d'un carnet de commandes de 39,2 milliards EUR (46,10 milliards USD), intègre la recherche quantique à ses lignes de laser en anneau établies pour assurer sa pertinence à long terme. Le financement du Fonds européen de la défense encourage la R&D transfrontalière, mais les régimes de contrôle des exportations nationaux divergents continuent d'ajouter des couches administratives aux transferts de technologie intra-bloc.

Paysage Concurrentiel

La concentration du marché est modérée ; Honeywell International Inc., Northrop Grumman Corporation et Safran dominent la structure à trois niveaux, combinant des portefeuilles MEMS, FOG et RLG au sein de chaînes d'approvisionnement verticalement intégrées. L'acquisition de Civitanavi par Honeywell renforce la présence européenne et approfondit l'expertise FOG, tandis que la séparation d'entreprise à venir vise à affûter la concentration sur les solutions de navigation aérospatiale et de défense. Northrop Grumman Corporation exploite les compétences de sa filiale LITEF en technologie laser en anneau, les fusionnant avec des recherches sur les voies en photonique sur silicium pour les IMU de nouvelle génération.

L'acquisition par Safran de l'activité de commandes de vol de Collins Aerospace élargit les capacités d'intégration dans l'avionique et le guidage inertiel, positionnant l'entreprise pour regrouper le matériel de gyroscope avec les surfaces de commandes de vol dans des offres clés en main. La démonstration QuINS de Vector Atomic et Lockheed Martin introduit des concurrents de classe quantique ; ces entrants s'associent souvent avec des maîtres d'œuvre pour surmonter les obstacles liés aux cadences de production et à la certification.

La résilience de la chaîne d'approvisionnement émerge comme un différenciateur concurrentiel essentiel. Les pénuries de fibres à maintien de polarisation lors des perturbations pandémiques ont incité plusieurs producteurs nord-américains et européens à se rapprocher géographiquement. L'infrastructure de conformité ITAR avantage les acteurs établis, bien que les révisions AUKUS de septembre 2024 ouvrent aux fournisseurs alliés plus petits une voie vers les marchés restreints. La pression des concurrents chinois à faible coût motive les entreprises occidentales à mettre en avant leur provenance de fournisseur de confiance dans les compétitions d'approvisionnement.

Leaders du Secteur des Gyroscopes de Défense

Honeywell International Inc.

Northrop Grumman Corporation

Exail Technologies

EMCORE Corporation

Safran SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Curtiss-Wright Corporation a obtenu des contrats de Rheinmetall pour fournir des systèmes de stabilisation d'entraînement de tourelle (TDSS) pour le Boxer Heavy Weapon Carrier allemand et le véhicule de combat d'infanterie (VCI) Lynx hongrois. Le TDSS intègre une technologie gyroscopique qui maintient une stabilisation précise de la tourelle pendant le mouvement du véhicule.

- Juillet 2024 : La Marine américaine a attribué au Charles Stark Draper Laboratory Inc. de Cambridge, Massachusetts, un contrat de 111 millions USD pour la fabrication de gyroscopes à fibre optique interférométrique (IFOG) destinés aux missiles nucléaires lancés par sous-marin Trident II (D5).

Portée du Rapport sur le Marché Mondial des Gyroscopes de Défense

| Gyroscopes MEMS |

| Gyroscopes à Fibre Optique (FOG) |

| Gyroscopes à Laser en Anneau (RLG) |

| Autres |

| Plateformes Aériennes |

| Plateformes Navales et Sous-Marines |

| Véhicules Terrestres |

| Engins Spatiaux et Satellites |

| Missiles et Munitions Guidées de Précision |

| Systèmes Sans Pilote |

| Un Axe |

| Deux Axes |

| Trois Axes |

| Navigation et Positionnement |

| Guidage et Contrôle |

| Stabilisation de Plateforme et Pointage |

| Robotique et Autonomie |

| Charges Utiles de Surveillance et de Renseignement, Surveillance et Reconnaissance (ISR) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Technologie | Gyroscopes MEMS | ||

| Gyroscopes à Fibre Optique (FOG) | |||

| Gyroscopes à Laser en Anneau (RLG) | |||

| Autres | |||

| Par Plateforme | Plateformes Aériennes | ||

| Plateformes Navales et Sous-Marines | |||

| Véhicules Terrestres | |||

| Engins Spatiaux et Satellites | |||

| Missiles et Munitions Guidées de Précision | |||

| Systèmes Sans Pilote | |||

| Par Axe | Un Axe | ||

| Deux Axes | |||

| Trois Axes | |||

| Par Application | Navigation et Positionnement | ||

| Guidage et Contrôle | |||

| Stabilisation de Plateforme et Pointage | |||

| Robotique et Autonomie | |||

| Charges Utiles de Surveillance et de Renseignement, Surveillance et Reconnaissance (ISR) | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des gyroscopes de défense en 2025 ?

La taille du marché des gyroscopes de défense est évaluée à 661,4 millions USD en 2025.

Quel est le CAGR attendu pour les gyroscopes de défense jusqu'en 2030 ?

Le marché devrait atteindre 889,29 millions USD d'ici 2030, progressant à un CAGR de 6,10 %.

Quelle région affiche la croissance de la demande la plus rapide pour les gyroscopes de défense ?

L'Asie-Pacifique est en tête avec un CAGR de 8,01 %, portée par la hausse des budgets de défense au Japon, en Inde, en Chine et en Corée du Sud.

Quel segment technologique domine les déploiements actuels ?

Les gyroscopes MEMS détiennent une part de marché de 42,56 % et se développent à un CAGR de 7,32 % grâce aux gains d'efficacité SWaP-C.

Quelle catégorie de plateforme enregistre le taux de croissance le plus élevé ?

Les systèmes sans pilote affichent le CAGR de plateforme le plus rapide à 7,89 %, les armées développant leurs flottes autonomes.

Quel domaine d'application contribue le plus aux revenus aujourd'hui ?

Les applications de navigation et de positionnement représentent 52,62 % des revenus du marché en raison des exigences opérationnelles en environnement sans GPS.

Dernière mise à jour de la page le: