Taille et part de marché des thérapeutiques de l'AVC

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

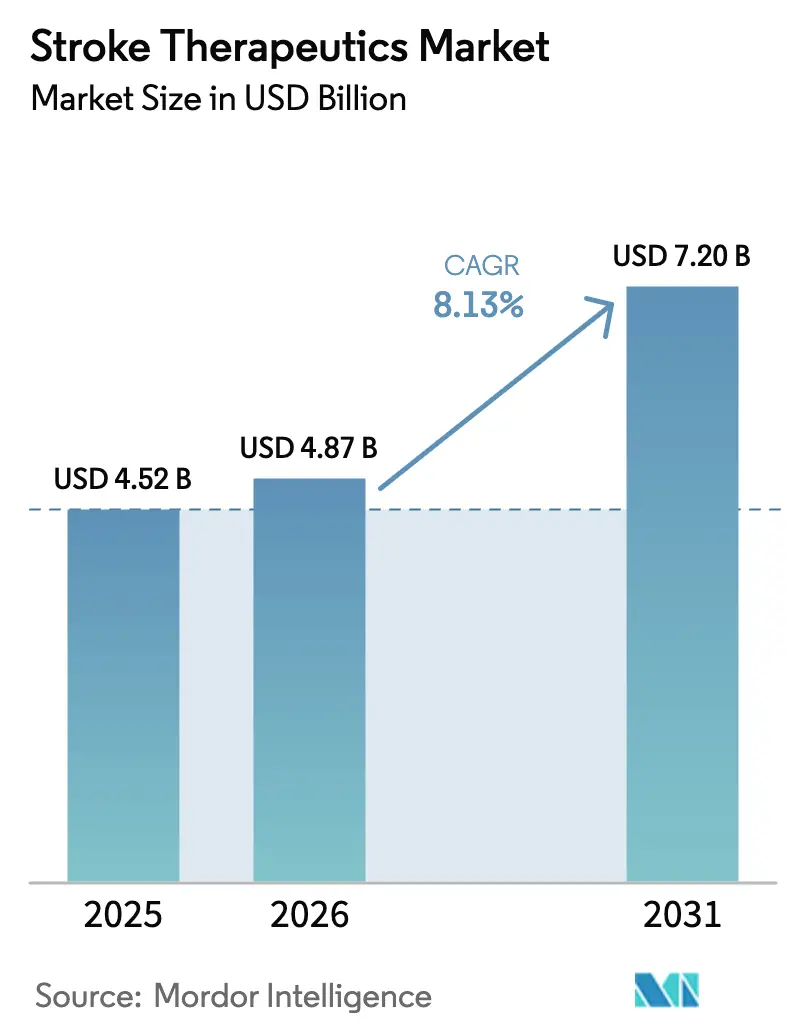

| Taille du Marché (2026) | 4.87 Milliards de dollars |

| Taille du Marché (2031) | 7.20 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.13% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des thérapeutiques de l'AVC par Mordor Intelligence

La taille du marché des thérapeutiques de l'AVC est estimée à 4,87 milliards USD en 2026, et devrait atteindre 7,20 milliards USD d'ici 2031, à un TCAC de 8,13 % au cours de la période de prévision (2026-2031). Le vieillissement démographique, les évolutions rapides des recommandations cliniques qui resserrent les objectifs de pression artérielle, et le triage hyper-aigu facilité par la technologie convergent pour maintenir le marché des thérapeutiques de l'AVC sur une trajectoire de croissance régulière. L'adoption robuste des anticoagulants oraux directs soutient une croissance régulière des revenus, même si l'érosion générique remodèle les anciennes catégories d'antiplaquettaires. Parallèlement, les plateformes d'imagerie assistées par l'IA, les programmes neuroprotecteurs à base génique et les unités mobiles d'AVC élargissent la fenêtre thérapeutique, augmentent le bassin de patients éligibles et stimulent la demande sur l'ensemble du marché des thérapeutiques de l'AVC. L'alignement continu des remboursements pour les agents thrombolytiques, conjugué aux pressions de productivité liées au coût annuel de l'AVC aux États-Unis de 56,5 milliards USD, renforce davantage la justification économique des options pharmacologiques avancées.

Principaux enseignements du rapport

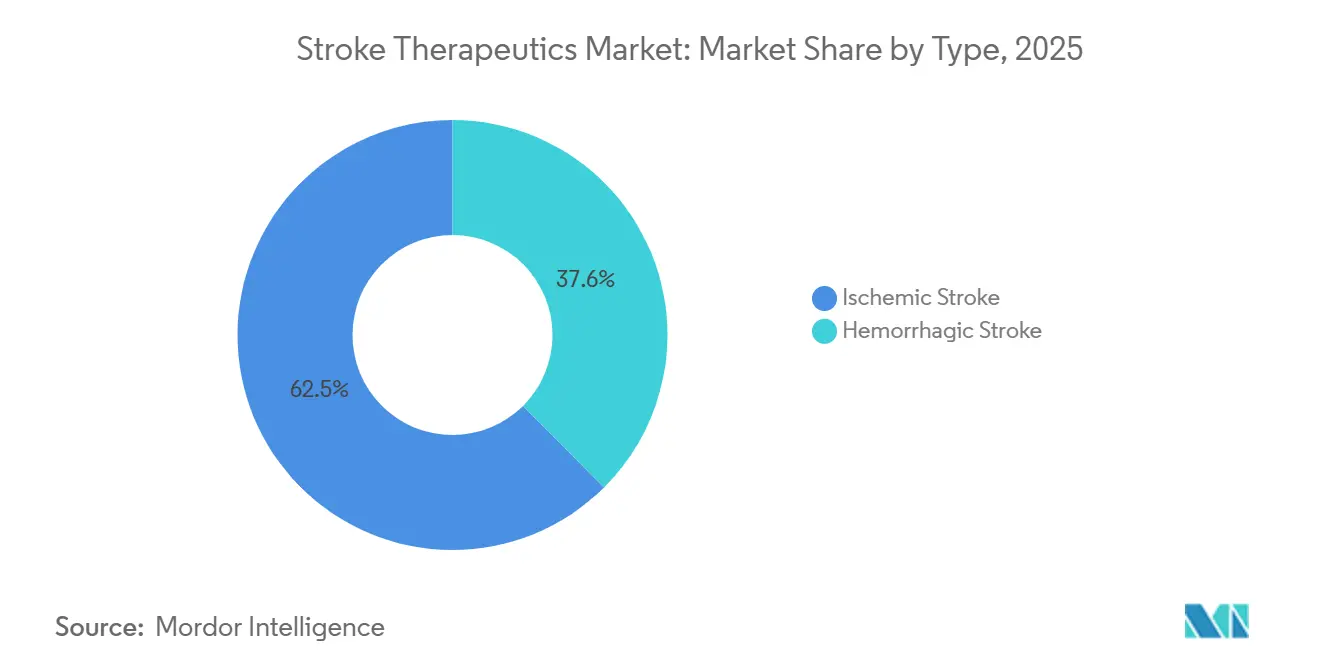

- Par type, l'AVC ischémique a dominé avec 62,45 % de la part de marché des thérapeutiques de l'AVC en 2025. L'AVC hémorragique devrait progresser à un TCAC de 10,35 % jusqu'en 2031.

- Par classe médicamenteuse, les agents antithrombotiques ont représenté 42,45 % de la taille du marché des thérapeutiques de l'AVC en 2025. Les agents antihypertenseurs devraient croître à un TCAC de 10,21 % jusqu'en 2031.

- Par voie d'administration, les formulations orales ont capté 55,67 % des revenus en 2025, tandis que l'administration intraveineuse croît à un TCAC de 10,65 %.

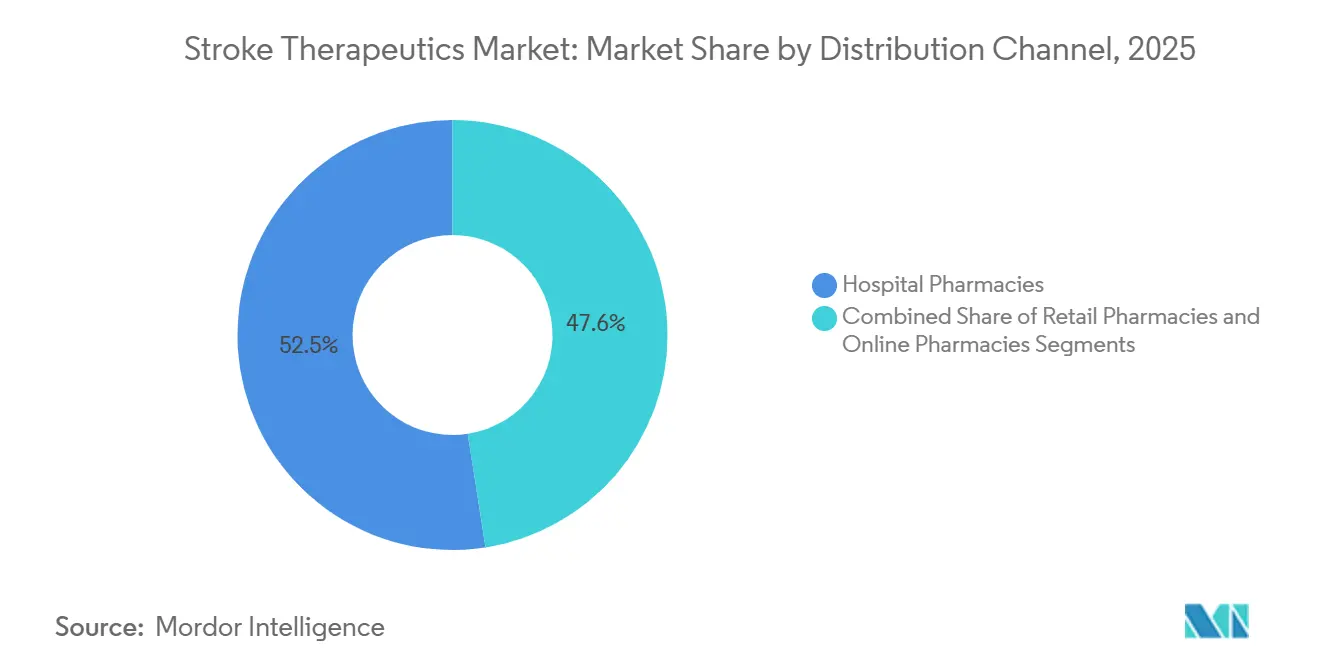

- Par canal de distribution, les pharmacies hospitalières ont détenu 52,45 % de la part des revenus en 2025 ; les pharmacies en ligne se développent à un TCAC de 11,54 %.

- Par utilisateur final, les hôpitaux ont représenté 55,43 % de la taille du marché des thérapeutiques de l'AVC en 2025, tandis que les centres de chirurgie ambulatoire devraient afficher un TCAC de 11,34 %.

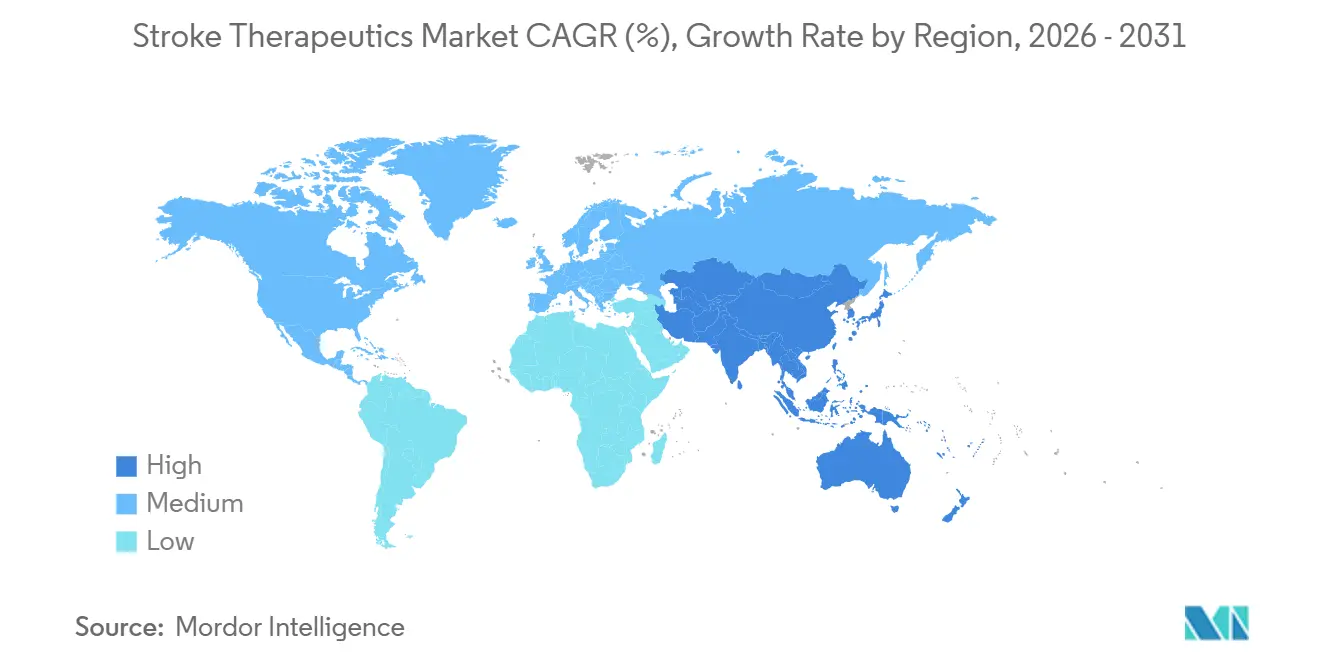

- Par géographie, l'Amérique du Nord a représenté 41,35 % de la part des revenus en 2025 ; la région Asie-Pacifique devrait croître à un TCAC de 9,54 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des thérapeutiques de l'AVC

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de l'AVC dans une population vieillissante | +2.1% | Mondial, plus élevé en Amérique du Nord, en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Investissements croissants en R&D et dans les thérapies avancées | +1.8% | Amérique du Nord et UE, avec répercussions sur l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Politiques de remboursement favorables pour les agents thrombolytiques | +1.3% | Amérique du Nord, Europe occidentale | Court terme (≤ 2 ans) |

| Émergence de plateformes neuroprotectrices à base génique | +1.2% | Amérique du Nord et UE, adoption précoce au Japon | Long terme (≥ 4 ans) |

| Systèmes de triage hyper-aigu de l'AVC assistés par l'IA | +1.0% | Mondial, gains précoces aux États-Unis, en Chine et en Allemagne | Moyen terme (2-4 ans) |

| Expansion des unités mobiles d'AVC dans les marchés émergents | +0.9% | Cœur de l'Asie-Pacifique, avec répercussions sur le MEA et l'Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'AVC dans la population vieillissante

À l'échelle mondiale, la proportion de personnes âgées de 60 ans et plus doublera entre 2015 et 2050, et le risque d'AVC double chaque décennie après 55 ans[1]Organisation mondiale de la Santé, "Vieillissement et santé," who.int. Aux États-Unis seulement, environ 795 000 AVC surviennent chaque année, dont 610 000 sont des premiers épisodes. Les comorbidités telles que l'hypertension, la fibrillation auriculaire et le diabète amplifient la demande d'anticoagulants préventifs et d'antihypertenseurs. La population japonaise est déjà vieillissante, avec 29 % de la population âgée de 65 ans ou plus en 2024, ce qui entraîne des volumes élevés de prescriptions pour les médicaments de prévention secondaire. Les mécanismes d'accélération de la FDA américaine rationalisent le développement de formulations adaptées aux personnes âgées qui tiennent compte des modifications pharmacocinétiques chez les adultes plus âgés.

Investissements croissants en R&D et dans les thérapies avancées

Les pipelines biopharmaceutiques recensent plus de 100 programmes actifs contre l'AVC, soutenus par une allocation de recherche sur l'AVC de 218 millions USD des NIH pour l'exercice fiscal 2024[2]Instituts nationaux de la santé, "Estimations du financement pour diverses catégories de recherche, de conditions et de maladies (RCDC)," nih.gov. Les domaines d'intérêt vont des antagonistes du NMDA aux implants de cellules souches, visant à prolonger ou à contourner la fenêtre thrombolytique étroite de 4,5 heures. La PhRMA note que l'AVC rejoint la maladie d'Alzheimer et la maladie de Parkinson comme principales priorités neurologiques, orientant les capitaux vers les plateformes de régénération cellulaire. L'attrition en phase tardive reste élevée ; cependant, le potentiel commercial d'un neuroprotecteur de première classe continue de susciter un fort appétit des investisseurs.

Politiques de remboursement favorables pour les agents thrombolytiques

Le CMS rembourse les activateurs tissulaires du plasminogène dans le cadre de modèles basés sur la valeur qui récompensent les délais porte-à-aiguille inférieurs à 60 minutes[3]Centres pour les services Medicare et Medicaid, "Système de paiement prospectif pour les hospitalisations," cms.gov. La parité de remboursement pour la ténectéplase, désormais recommandée par les directives cliniques comme alternative à l'altéplase, accélère la dynamique de substitution. Les payeurs privés lient de plus en plus le remboursement à des indicateurs de résultats fonctionnels, incitant les hôpitaux à déployer des protocoles d'imagerie rationalisés et de pré-notification qui augmentent l'utilisation des thrombolytiques.

Émergence de plateformes neuroprotectrices à base génique

Les désignations de thérapie avancée en médecine régénérative de la FDA accélèrent le développement de candidats cellulaires et géniques promettant une neuroprotection durable. La voie des médicaments de thérapie avancée de l'EMA offre un soutien similaire. Les perfusions de cellules souches mésenchymateuses à l'étude visent à améliorer la neurogenèse et à atténuer l'inflammation au-delà de la fenêtre hyperaiguë. Les développeurs doivent encore confirmer les gains fonctionnels à long terme sur les résultats de l'échelle de Rankin modifiée, un obstacle qui a freiné les précédents candidats neuroprotecteurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expiration des brevets accélérant l'érosion générique | -1.4% | Mondial, prononcé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Coût élevé des nouveaux produits biologiques | -0.9% | Mondial, aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Chaîne du froid transfrontalière limitée | -0.6% | Mondial, critique en Asie-Pacifique et au MEA | Long terme (≥ 4 ans) |

| Scepticisme des médecins à l'égard de la désescalade de la double thérapie antiplaquettaire | -0.5% | Amérique du Nord, Europe, certains pays d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expiration des brevets accélérant l'érosion générique

Le clopidogrel et plusieurs anticoagulants oraux directs perdent leur exclusivité, entraînant des baisses de prix de plus de 80 % au cours de la première année de commercialisation des génériques. Si les génériques élargissent l'accès, ils compriment les revenus, incitant les fabricants d'origine à adopter de nouveaux mécanismes et des associations à doses fixes. Les premières entrées de génériques de l'apixaban en 2024 illustrent la falaise de revenus imminente.

Coût élevé des nouveaux produits biologiques

Les plateformes cellulaires et géniques peuvent dépasser 500 000 USD par patient, mettant à rude épreuve les budgets des payeurs. Les évaluations de l'ICER signalent fréquemment des préoccupations en matière d'accessibilité financière, conduisant à des contrats basés sur les résultats ou à des retards de couverture. Dans les régions à faibles revenus, la liste des médicaments essentiels de l'OMS exclut toujours les produits biologiques à prix élevé, ce qui entraîne une utilisation minimale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la dominance ischémique reflète la réalité épidémiologique

L'AVC ischémique a contrôlé 62,45 % du marché des thérapeutiques de l'AVC en 2025, reflétant sa part de 87 % dans l'incidence mondiale des AVC. La taille du marché des thérapeutiques de l'AVC pour les interventions ischémiques est soutenue par les protocoles d'altéplase largement répandus et l'élargissement de l'éligibilité à la thrombectomie. L'adoption de la ténectéplase apporte une commodité supplémentaire, réduisant la charge de travail infirmière. La prévention secondaire repose largement sur des schémas à double antiplaquettaire et anticoagulants oraux directs, ancrant des revenus récurrents.

L'AVC hémorragique, bien que plus petit, devrait afficher un TCAC de 10,35 %, le plus rapide au sein du marché des thérapeutiques de l'AVC. De nouveaux agents de reversal tels que l'andexanet alfa traitent les saignements liés aux anticoagulants, tandis que les dispositifs d'évacuation mini-invasifs améliorent les résultats. À mesure que les populations asiatiques vieillissent et que la prévalence de l'hypertension augmente, les volumes hémorragiques absolus soutiennent des opportunités régionales lucratives.

Par classe médicamenteuse : les antithrombotiques ancrent le marché, les antihypertenseurs gagnent en dynamisme

Les agents antithrombotiques ont représenté 42,45 % de la taille du marché des thérapeutiques de l'AVC en 2025, portés par la prévention à vie mandatée par les recommandations cliniques. Les anticoagulants oraux directs continuent de surpasser la warfarine grâce à leur dosage fixe et à l'élimination de la surveillance de routine. Cependant, les falaises de brevets imminentes amèneront des génériques qui redistribueront la valeur sur l'ensemble du marché des thérapeutiques de l'AVC.

Les antihypertenseurs sont en voie d'atteindre un TCAC de 10,21 %, reflétant les seuils cibles plus stricts de l'AHA inférieurs à 130/80 mmHg. Les pilules combinées améliorent l'observance et alimentent une tarification premium. Pour les payeurs, un contrôle soutenu de la pression artérielle offre une réduction prouvée du risque d'AVC, soutenant un placement favorable dans les formulaires.

Par voie d'administration : l'oral domine les soins chroniques, l'IV répond aux besoins aigus

Les agents oraux ont capté 55,67 % des revenus en 2025, soutenus par la prévention secondaire chronique. Néanmoins, les formulations intraveineuses se développent à un TCAC de 10,65 % à mesure que les initiatives porte-à-aiguille stimulent une plus grande pénétration de l'altéplase et de la ténectéplase. La part de marché des thérapeutiques de l'AVC pour les voies IV bénéficie également des adjuvants antithrombotiques péri-thrombectomie administrés à l'hôpital.

Par canal de distribution : les pharmacies hospitalières dominent, les canaux numériques émergent

Les pharmacies hospitalières ont détenu 52,45 % des revenus de 2025 - les programmes d'accréditation tels que The Joint Commission imposent la disponibilité immédiate des thrombolytiques, garantissant une demande institutionnelle régulière. Pendant ce temps, les pharmacies en ligne devraient connaître une croissance à deux chiffres, reflétant le confort post-COVID des consommateurs avec les renouvellements par correspondance et la télégestion des maladies chroniques.

Par utilisateur final : les hôpitaux ancrent les soins aigus, les centres ambulatoires progressent

Les hôpitaux ont généré 55,43 % de la taille du marché des thérapeutiques de l'AVC en 2025. Les centres d'AVC complets stockent des agents de reversal, des candidats neuroprotecteurs et des anticoagulants adjuvants. Les centres de chirurgie ambulatoire, croissant à un TCAC de 11,34 %, bénéficient de la migration de la pose de stents carotidiens vers les environnements ambulatoires, ce qui stimule le recours pharmaceutique par procédure.

Analyse géographique

L'Amérique du Nord a représenté 41,35 % des revenus en 2025. Les réseaux régionaux d'AVC, les achats basés sur la valeur du CMS et la large couverture d'assurance facilitent l'adoption de médicaments premium. Le Canada suit des voies de couverture universelle similaires, bien qu'avec des formulaires spécifiques à chaque province.

L'Europe contribue à une part constante, guidée par les approbations centralisées de l'EMA et les systèmes de santé nationaux qui garantissent l'accès aux médicaments essentiels contre l'AVC. L'Organisation européenne de l'AVC harmonise les meilleures pratiques, tandis que les pays individuels affinent le remboursement en fonction des dossiers de rapport coût-efficacité.

La région Asie-Pacifique est la plus dynamique, avec un TCAC de 9,54 %. L'assurance médicale de base de la Chine répertorie désormais les anticoagulants oraux directs génériques, élargissant l'accès. Le Programme national indien de prévention et de contrôle du cancer, du diabète, des maladies cardiovasculaires et de l'AVC finance des unités d'AVC régionales en réseau en étoile, favorisant la demande de thrombolytiques aigus. Le Japon maintient une forte pénétration des thérapies premium grâce au vieillissement démographique et à un remboursement généreux.

Paysage concurrentiel

Le marché des thérapeutiques de l'AVC reste modérément fragmenté. La franchise apixaban de Bristol-Myers Squibb et Pfizer reste le leader du segment des anticoagulants mais fait face à la concurrence générique après 2024. Le dabigatran de Boehringer Ingelheim a inauguré l'ère des anticoagulants oraux directs mais se retrouve désormais en concurrence sur les prix.

Des biotechs émergentes, telles qu'Athersys et ReNeuron, font progresser des programmes neurorestauratifs à base cellulaire en essais de phase III. Les désignations de thérapie révolutionnaire de la FDA et PRIME de l'EMA raccourcissent les voies pour les premiers entrants. Les acteurs de la santé numérique, tels que Viz.ai, commercialisent des plateformes de triage algorithmique qui améliorent l'utilisation des médicaments et créent des opportunités de partenariat avec les entreprises pharmaceutiques.

La collaboration stratégique reste le thème concurrentiel dominant, avec les grands acteurs établis qui accordent des licences sur de nouveaux mécanismes, les fabricants de génériques qui se préparent aux événements de falaise des anticoagulants, et les fournisseurs de technologie qui intègrent des logiciels de diagnostic aux formulaires hospitaliers. Le marché est modérément concentré, les cinq premières entreprises représentant environ deux tiers des revenus mondiaux. Le financement continu par capital-risque et le soutien réglementaire facilitent un flux régulier de thérapies innovantes et d'outils numériques appelés à remodeler le paysage thérapeutique au cours des cinq prochaines années.

Leaders du secteur des thérapeutiques de l'AVC

Boehringer Ingelheim International GmbH

Bristol-Myers Squibb Company

F. Hoffmann La Roche Ltd.

Johnson & Johnson

Pfizer Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Genentech, membre du groupe Roche, a annoncé que la FDA a approuvé TNKase (ténectéplase) pour le traitement de l'AVC ischémique aigu chez les adultes. Il s'agit de la deuxième approbation de la FDA de Genentech pour le traitement de l'AVC, après Activase. Cette approbation souligne l'engagement continu de l'entreprise envers l'innovation dans les soins de l'AVC.

- Mai 2024 : Argenica Therapeutics, une entreprise de biotechnologie basée en Australie-Occidentale, a recruté avec succès les cinq premiers patients pour son essai clinique de phase 2. L'essai porte sur une thérapie révolutionnaire visant à minimiser les dommages aux tissus cérébraux après un AVC. L'agent neuroprotecteur, ARG-007, a été co-développé par l'Institut Perron en collaboration avec l'Université d'Australie-Occidentale.

- Février 2024 : Aruna Bio a lancé un essai de phase I/II pour évaluer sa thérapie cellulaire pour l'AVC ischémique. Les recherches précliniques menées par Aruna Bio en collaboration avec l'UGA soulignent qu'AB126 offre des avantages neuroprotecteurs et favorise également la neurorégénération, avec un accent particulier sur la réduction de l'inflammation.

Portée du rapport mondial sur le marché des thérapeutiques de l'AVC

Selon la portée de ce rapport, les thérapeutiques de l'AVC sont des traitements médicaux conçus pour prévenir, gérer ou récupérer d'un AVC en rétablissant le flux sanguin ou en protégeant le tissu cérébral. Ils comprennent les médicaments thrombolytiques, les agents neuroprotecteurs et les thérapies de réadaptation.

Le marché des thérapeutiques de l'AVC est segmenté par type (AVC ischémique et AVC hémorragique), classe médicamenteuse (agents antithrombotiques, produits biologiques neuroprotecteurs, agents antihypertenseurs, et anti-inflammatoires et antioxydants), voie d'administration (orale, intraveineuse, intra-artérielle, sous-cutanée/intramusculaire), canal de distribution (pharmacies hospitalières, de détail et en ligne), utilisateur final (hôpitaux, cliniques spécialisées, centres de chirurgie ambulatoire et autres utilisateurs finaux), et géographie (Amérique du Nord, Europe, Asie-Pacifique, MEA et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre des valeurs (en USD) pour les segments ci-dessus.

| AVC ischémique |

| AVC hémorragique |

| Agents antithrombotiques |

| Produits biologiques neuroprotecteurs |

| Agents antihypertenseurs |

| Anti-inflammatoires et antioxydants |

| Orale |

| Intraveineuse |

| Intra-artérielle |

| Sous-cutanée / Intramusculaire |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Hôpitaux |

| Cliniques spécialisées |

| Centres de chirurgie ambulatoire |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type | AVC ischémique | |

| AVC hémorragique | ||

| Par classe médicamenteuse | Agents antithrombotiques | |

| Produits biologiques neuroprotecteurs | ||

| Agents antihypertenseurs | ||

| Anti-inflammatoires et antioxydants | ||

| Par voie d'administration | Orale | |

| Intraveineuse | ||

| Intra-artérielle | ||

| Sous-cutanée / Intramusculaire | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques spécialisées | ||

| Centres de chirurgie ambulatoire | ||

| Autres utilisateurs finaux | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quel niveau de revenus le marché des thérapeutiques de l'AVC vise-t-il d'ici 2031 ?

Le marché devrait atteindre 7,20 milliards USD d'ici 2031, reflétant un TCAC de 8,13 %.

Quel type d'AVC génère actuellement le plus de ventes thérapeutiques ?

L'AVC ischémique est en tête avec 62,45 % des revenus mondiaux grâce aux schémas thrombolytiques et de prévention secondaire établis.

Quelle région affiche la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait progresser à un TCAC de 9,54 %, portée par le vieillissement démographique et l'expansion des infrastructures de santé.

Quelle classe médicamenteuse devrait dépasser la croissance globale du marché ?

Les agents antihypertenseurs devraient se développer à un TCAC de 10,21 % à mesure que les recommandations cliniques poussent vers un contrôle intensif de la pression artérielle pour les survivants.

Comment les outils d'IA influencent-ils l'adoption du traitement aigu de l'AVC ?

L'imagerie assistée par l'IA raccourcit le temps de diagnostic d'environ 20 minutes, élargissant le bassin éligible aux thrombolytiques et stimulant l'utilisation des médicaments.

Quel est le principal obstacle aux thérapies de l'AVC à base cellulaire ?

Les exigences strictes de distribution cryogénique et les coûts élevés par patient limitent l'accès, en particulier dans les pays à revenus faibles et intermédiaires.

Dernière mise à jour de la page le: