Taille et part du marché de la médecine de précision

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 125.71 Milliards de dollars |

| Taille du Marché (2031) | 237.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la médecine de précision par Mordor Intelligence

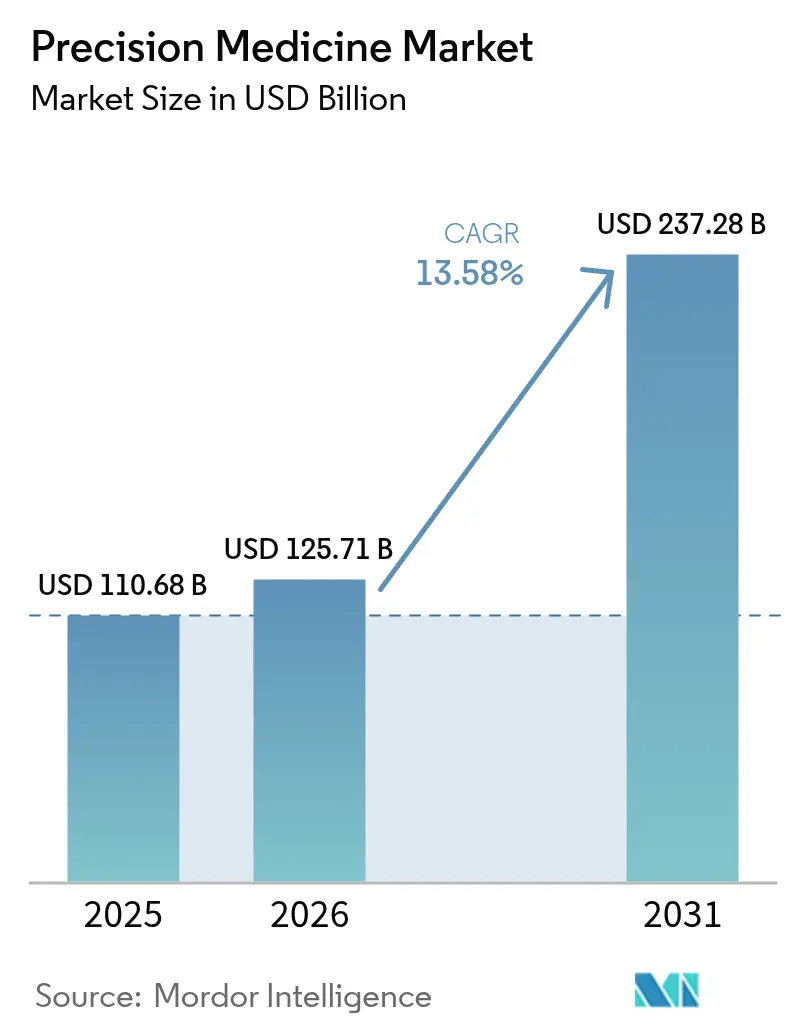

La taille du marché de la médecine de précision devrait passer de 110,68 milliards USD en 2025 et 125,71 milliards USD en 2026 à 237,28 milliards USD d'ici 2031, enregistrant un TCAC de 13,58 % entre 2026 et 2031.

Les approbations de biomarqueurs de précision s'accélèrent car les régulateurs évaluent désormais les données en temps réel, réduisant les cycles d'examen et offrant aux couples médicament-diagnostic une fenêtre commerciale plus précoce. La dynamique du secteur est renforcée par les initiatives nationales en matière de génome qui réduisent les coûts de découverte, par les outils de diagnostic basés sur l'IA qui se mettent continuellement à jour grâce aux données du monde réel, et par la réduction des temps de cycle de synthèse des oligonucléotides qui permet de produire des vaccins personnalisés le jour même. La concurrence se divise entre les intégrateurs de plateformes qui monétisent les données à grande échelle et les fournisseurs d'outils spécialisés qui proposent des analyses de premier ordre. Parallèlement, des règles divergentes en matière de souveraineté des données créent à la fois des coûts de conformité et des opportunités d'arbitrage régional.

Principaux enseignements du rapport

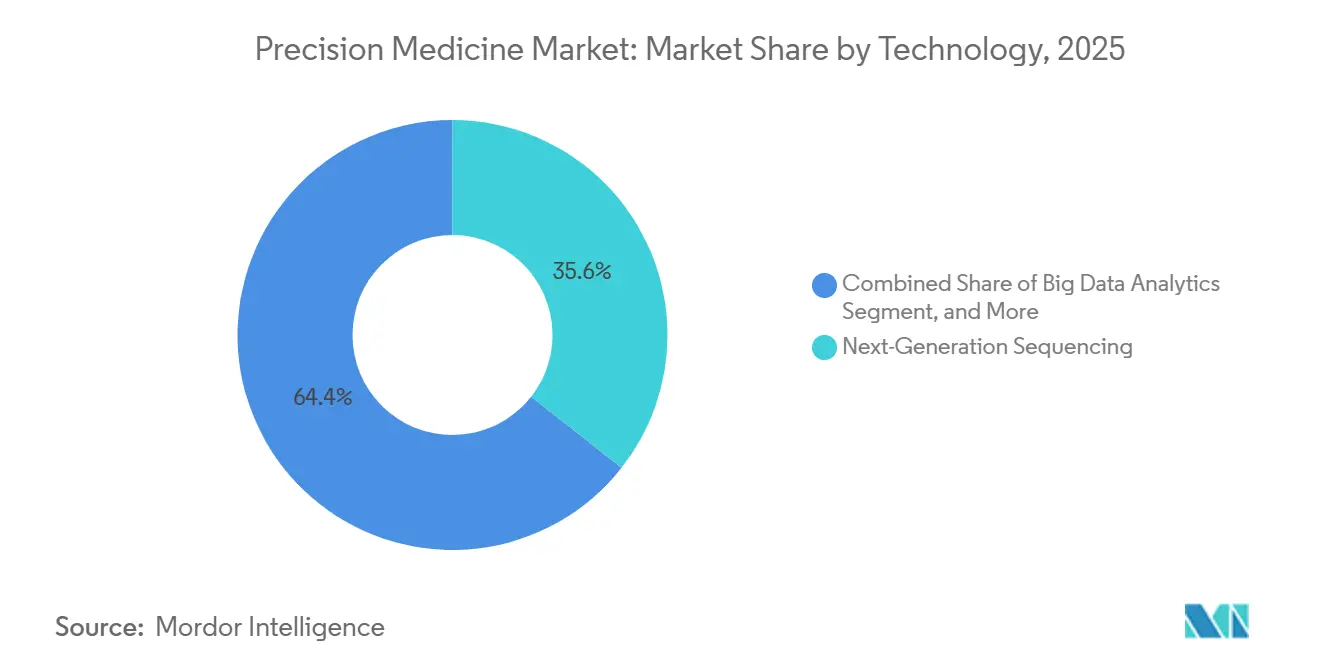

- Par technologie, le séquençage de nouvelle génération détenait 35,55 % de la part du marché de la médecine de précision en 2025 ; les outils d'IA et d'apprentissage automatique progressent à un TCAC de 17,85 % jusqu'en 2031.

- Par application, l'oncologie était en tête avec 40,53 % des revenus en 2025, tandis que les maladies rares et génétiques devraient se développer à un TCAC de 15,75 % jusqu'en 2031.

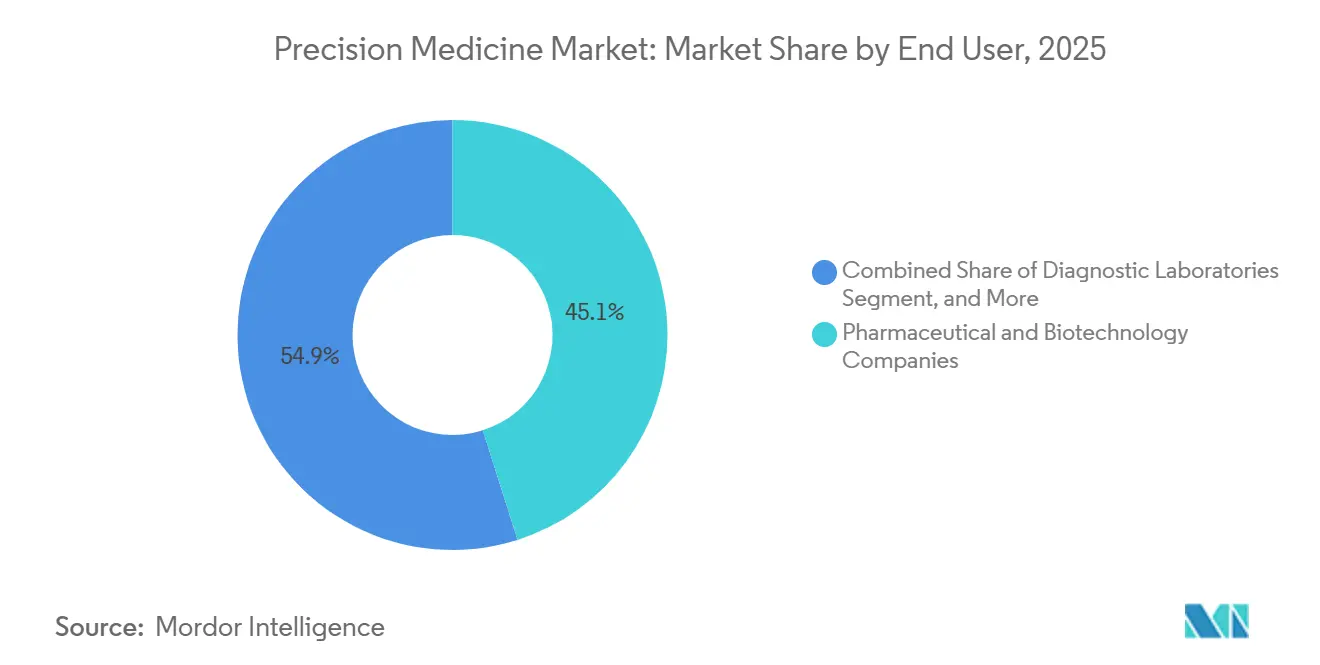

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques représentaient 45,15 % des dépenses en 2025 ; les soins à domicile progressent à un TCAC de 15,82 % jusqu'en 2031.

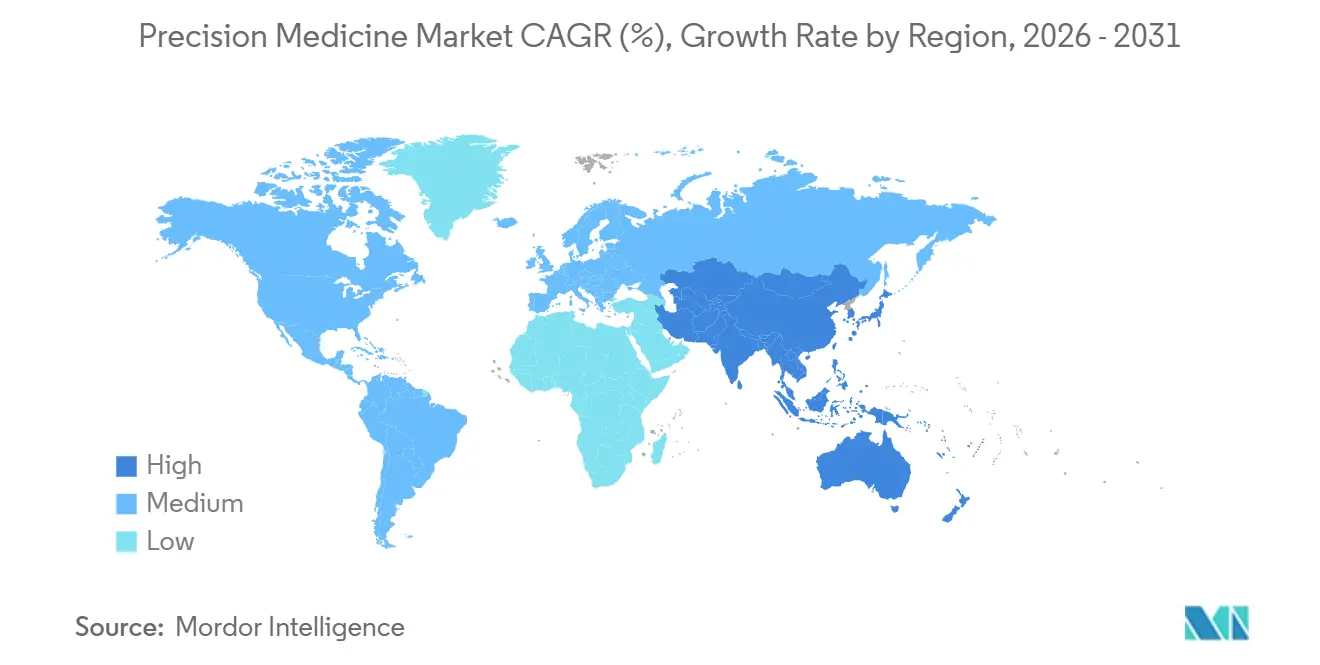

- Par géographie, l'Amérique du Nord représentait 42,55 % des revenus en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 14,72 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la médecine de précision

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Initiatives nationales en génomique accélérant le financement de la R&D | +2.3% | Mondial, avec concentration aux États-Unis, au Royaume-Uni, en Chine, en Inde, au Japon | Moyen terme (2-4 ans) |

| Intégration de l'IA et de l'apprentissage automatique en génomique | +3.2% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Avancées en biologie du cancer élargissant le pipeline de biomarqueurs | +2.7% | Mondial, dirigé par les États-Unis et l'Europe | Moyen terme (2-4 ans) |

| Déclin rapide des temps de cycle de synthèse des oligonucléotides permettant des thérapies le jour même | +1.4% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Court terme (≤ 2 ans) |

| Émergence de biobanques numériques monétisant les données génomiques multi-ethniques | +1.1% | Mondial, leadership précoce aux États-Unis, au Royaume-Uni, en Chine | Long terme (≥ 4 ans) |

| Examen oncologique en temps réel de la FDA raccourcissant les cycles d'approbation | +1.9% | Amérique du Nord, répercussion sur l'UE et le Japon | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Initiatives nationales en génomique accélérant le financement de la R&D

Les programmes génomiques soutenus par les gouvernements réduisent le risque de découverte des biomarqueurs en fournissant de larges cohortes bien phénotypées. La publication par la UK Biobank de 500 000 exomes en 2024 permet aux développeurs de médicaments d'effectuer une validation de cibles in silico avant tout investissement clinique[1].National Institutes of Health, "Statistiques d'utilisation du plan de travail des chercheurs 2025," Allofus.nih.gov L'Inde a séquencé 10 000 individus issus de 99 groupes ethniques, révélant 135 millions de variants absents des ensembles de données occidentaux et ouvrant des voies de licence pour des thérapies spécifiques à l'Asie du Sud, diversifiant davantage l'opportunité du marché mondial de la médecine de précision. Le Japon a enrôlé 200 000 citoyens pour générer des scores de risque polygénique qui alimenteront des produits de souscription de précision. Aux États-Unis, le plan de travail cloud All of Us a traité 18 500 requêtes de recherche en 2025, dont 42 % provenaient de chercheurs non américains, démontrant que la conception en accès ouvert multiplie les connaissances sans augmentation linéaire des coûts[2]National Institutes of Health, "Statistiques d'utilisation du plan de travail des chercheurs 2025," Allofus.nih.gov. L'Initiative de médecine de précision chinoise, dotée de 9,2 milliards USD, finance des biobanques provinciales, faisant de son environnement de données le plus grand en dehors des États-Unis.

Intégration de l'IA et de l'apprentissage automatique en génomique

La clarté réglementaire a transformé les algorithmes adaptatifs en outils de diagnostic courants. Les directives de la FDA publiées en janvier 2024 permettent aux dispositifs à algorithme verrouillé d'actualiser leurs modèles à l'aide de données du monde réel sans nouveau dossier 510(k), réduisant les coûts de maintenance et maintenant la sensibilité au-dessus de 95 %. Paige AI a reçu l'autorisation la même année pour un modèle de gradation du cancer de la prostate réentraîné trimestriellement. BGI a déployé un logiciel basé sur l'IA dans 300 hôpitaux chinois, réduisant le délai de diagnostic des maladies rares de 45 jours à 7 jours. Foundation Medicine a intégré l'IA générative pour inférer la charge mutationnelle tumorale à partir des données de panel, éliminant le séquençage de l'exome entier et réduisant les coûts de 40 %. L'introduction en bourse de Tempus AI à 6,1 milliards USD souligne la confiance des investisseurs dans les plateformes natives de données qui intègrent les couches cliniques, d'imagerie et d'omique, renforçant la confiance dans les modèles évolutifs à travers le marché de la médecine de précision.

Avancées en biologie du cancer élargissant le pipeline de biomarqueurs

Les diagnostics multi-analytes fragmentent l'oncologie en micro-segments avec des remboursements étroits mais lucratifs. La FDA a autorisé 23 diagnostics compagnons en 2024, dont 14 nécessitent des panels de séquençage de nouvelle génération plutôt que des tests à gène unique. Le Tagrisso d'AstraZeneca a obtenu une extension d'indication pour une mutation présente dans 2 % des cancers du poumon, illustrant les structures de prix élevés réalisables lorsque les cohortes sont définies moléculairement. L'acquisition de RayzeBio par Bristol Myers Squibb pour 4,1 milliards USD ajoute des actifs radiopharmaceutiques qui associent médicament et diagnostic d'imagerie dans une seule proposition de valeur. L'adoption de la biopsie liquide a augmenté après que le test Shield de Guardant est devenu le premier test de dépistage colorectal à base sanguine pour les adultes à risque moyen, élargissant la population testable de 150 000 patients à 50 millions d'individus asymptomatiques.

Examen oncologique en temps réel de la FDA raccourcissant les cycles d'approbation

La voie d'examen oncologique en temps réel a réduit le délai médian d'approbation à 4,3 mois en 2025, contre 10 mois auparavant, en permettant aux examinateurs d'analyser les données en continu. Mirati a utilisé cette voie pour mettre l'adagrasib sur le marché six mois plus tôt, enregistrant 180 millions USD de ventes la première année, soit 40 % au-dessus des prévisions. Novartis s'est associé à Illumina sur un panel pan-cancéreux qui accompagnera toutes les thérapies ciblées soumises dans le cadre de cette voie, standardisant les tests de biomarqueurs au lancement. L'EMA a reproduit ce dispositif avec la voie PRIME, plafonnant l'examen à 150 jours.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations fragmentées sur les données multi-omiques transfrontalières | -1.6% | Mondial, aigu dans les flux UE-Asie et États-Unis-Chine | Long terme (≥ 4 ans) |

| Coût élevé et accessibilité limitée des tests génétiques | -1.8% | Marchés émergents, zones rurales dans les économies développées | Moyen terme (2-4 ans) |

| Pénurie de généticiens cliniques limitant la capacité d'interprétation | -1.1% | Mondial, plus sévère aux États-Unis et en Europe | Moyen terme (2-4 ans) |

| Augmentation des cyberattaques sur les clouds génomiques élevant les risques de responsabilité | -0.7% | Mondial, accru en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations fragmentées sur les données multi-omiques transfrontalières

Les règles chinoises de 2024 sur les ressources génétiques humaines obligent les entreprises étrangères à conserver les génomes chinois sur le territoire national, entraînant une duplication coûteuse des infrastructures et retardant les essais multinationaux dans le secteur de la médecine de précision. Le RGPD de l'UE interdit les transferts vers des juridictions non adéquates, obligeant les biobanques américaines à négocier des clauses types qui alourdissent les charges juridiques[3]Commission européenne, "Décisions d'adéquation," Ec.europa.eu. Illumina a enregistré 45 millions USD de dépenses de conformité et des retards de lancement de huit mois en Europe en 2025. La loi indienne de 2024 sur la protection des données personnelles numériques exige le stockage local des informations génomiques sensibles, contraignant les laboratoires internationaux à de nouvelles dépenses en centres de données, limitant l'adoption clinique plus large et ralentissant l'expansion équitable dans le secteur de la médecine de précision.

Coût élevé et accessibilité limitée des tests génétiques

Le séquençage est tombé à 600 USD par génome en 2025, mais l'interprétation clinique varie de 1 200 à 3 000 USD, rendant les tests inaccessibles aux segments à paiement direct dans les économies à revenu intermédiaire supérieur[4]Nature Biotechnology, "Analyse des coûts du séquençage du génome entier 2025," Nature.com . Seulement 212 nouveaux généticiens cliniques ont été certifiés dans le monde en 2024, entraînant des délais d'attente de six mois pour les patients ruraux américains. La restructuration de 23andMe en 2025, qui a supprimé 40 % des effectifs, souligne la difficulté de maintenir des offres directes aux consommateurs lorsque le coût d'acquisition client dépasse la valeur vie client. Même dans les marchés riches, des lacunes de couverture persistent : Medicare rembourse les tests de cancer héréditaire mais exclut les scores de risque polygénique pour les maladies cardiaques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : l'IA remodèle l'économie de l'interprétation

Le séquençage de nouvelle génération a généré 35,55 % des revenus du marché de la médecine de précision en 2025, soutenu par une base installée de 25 000 séquenceurs Illumina et des offres agressives à bas coût de BGI. Les analyses basées sur l'IA devraient surpasser toutes les autres catégories avec un TCAC de 17,85 %, bénéficiant du plan de contrôle des changements simplifié de la FDA. Les plateformes de mégadonnées migrent vers des architectures natives du cloud, comme l'illustrent la valorisation de Tempus AI et l'adoption généralisée du plan de travail fédéré All of Us. Les diagnostics compagnons restent essentiels mais font face à des pressions de regroupement qui transfèrent la comptabilisation des revenus vers des flux de redevances thérapeutiques. La protéomique et la métabolomique ajoutent des couches orthogonales qui augmentent le pouvoir prédictif ; le panel de 7 000 protéines de SomaLogic réduit les faux positifs dans le scoring polygénique de 30 %.

Par application : la domination de l'oncologie masque la vélocité des maladies rares

L'oncologie représentait 40,53 % des revenus par application en 2025, la couverture Medicare s'étant élargie et 17 thérapies liées à des biomarqueurs étant entrées sur le marché américain. Les maladies rares et génétiques affichent cependant le taux de croissance le plus rapide avec un TCAC de 15,75 %, propulsées par des thérapies géniques telles que Lyfgenia, dont le prix est de 3,1 millions USD et qui nécessite des tests génétiques confirmatoires. L'élan de la neurologie repose sur les diagnostics de la maladie d'Alzheimer associés aux médicaments ciblant l'amyloïde, tandis que la cardiologie combine le dépistage du risque polygénique avec le dosage pharmacogénomique, désormais utilisé par 15 % des pratiques de cardiologie américaines. Les approches de précision en maladies infectieuses ne sont disponibles commercialement que pour les infections nosocomiales ; les utilisations métaboliques restent centrées sur le dépistage néonatal, renforçant collectivement la domination structurelle de l'oncologie sur le marché de la médecine de précision.

Par utilisateur final : la disruption des soins à domicile défie les acteurs établis des laboratoires

Les entreprises pharmaceutiques et biotechnologiques représentaient 45,15 % des dépenses en 2025 en raison des programmes obligatoires de diagnostics compagnons. Les canaux de soins à domicile progressent à un TCAC de 15,82 % à mesure que les kits d'ascendance et de bien-être contournent les laboratoires hospitaliers. Pourtant, le paradoxe du coût client de 23andMe montre que l'échelle seule ne garantit pas la rentabilité. Les laboratoires de diagnostic luttent contre la compression des remboursements en réduisant les prix des panels, comme en témoigne l'offre pharmacogénétique à 99 USD de Labcorp.

Analyse géographique

L'Amérique du Nord représentait 42,55 % des revenus du marché de la médecine de précision en 2025, portée par le profilage complet, le remboursement et l'ensemble de données All of Us. Le Canada a standardisé la couverture pour 12 paires médicament-gène en 2025, accélérant l'adoption nationale. L'Asie-Pacifique devrait cependant afficher la croissance la plus rapide avec un TCAC de 14,72 %, portée par l'initiative multimilliardaire de la Chine et le déploiement rapide de l'IA, qui a réduit le délai de diagnostic de 45 jours à 7 jours. La cohorte de 10 000 génomes de l'Inde introduit 135 millions de variants nouveaux, tandis que l'accent cardiovasculaire du Japon cible des produits de souscription soutenus par les assureurs. L'Australie atteint une couverture publique de 90 % pour les tests de maladies rares mais reste limitée en volume par la taille de sa population. L'Europe présente une variabilité intra-régionale : le Royaume-Uni a réduit les diagnostics de maladies rares à 14 jours dans le cadre du NHS, tandis que l'Allemagne se débat encore avec 16 payeurs étatiques. Le plan de 100 000 génomes de l'Arabie saoudite est en tête au Moyen-Orient, tandis que les capacités de l'Afrique du Sud restent limitées à trois laboratoires de séquençage de grade clinique. L'Amérique du Sud progresse lentement ; le Brésil couvre les tests de cancer héréditaire mais pas les analyses pan-omiques.

Paysage concurrentiel

Le marché de la médecine de précision présente une concentration modérée : les cinq premiers acteurs détenaient une part significative des revenus mondiaux en 2025, trop faible pour dominer mais suffisamment élevée pour influencer les normes. L'avantage matériel d'Illumina s'érode à mesure que BGI et Element Biosciences lancent des génomes à moins de 500 USD qui sous-cotent les prix historiques. Les entreprises de plateformes telles que Tempus AI agrègent des données cliniques, d'imagerie et omiques pour la modélisation prédictive, tandis que des spécialistes comme Guardant Health se concentrent sur les biopsies liquides qui ciblent désormais les populations de dépistage après l'autorisation FDA de Shield en 2024. Les leaders de l'IA déposent des volumes croissants de brevets. Illumina a déposé 47 brevets d'apprentissage automatique en 2024, contre 12 l'année précédente. Les avantages du premier entrant s'accumulent pour les entreprises obtenant des désignations de dispositif révolutionnaire, qui réduisent l'entrée sur le marché d'environ 18 mois. Des espaces blancs subsistent en pharmacogénomique, où la pénétration des tests précède les variants actionnables dans seulement 1 ordonnance américaine sur 10.

Leaders du secteur de la médecine de précision

Pfizer Inc.

Thermo Fisher Scientific Inc.

Novartis AG

Qiagen N.V.

Illumina Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Precision for Medicine et PathAI ont fait progresser leur collaboration pour automatiser l'analytique de pathologie numérique dans les essais cliniques mondiaux.

- Avril 2025 : Illumina et Tempus AI ont convenu de co-développer des dossiers de preuves qui accélèrent l'adoption par les payeurs des tests basés sur le séquençage.

Périmètre du rapport sur le marché mondial de la médecine de précision

Selon le périmètre du rapport, la médecine de précision, combinaison de techniques de biologie moléculaire et de biologie des systèmes, est une approche émergente du traitement et de la prévention des maladies. Le marché de cette approche prend de l'ampleur car elle tient compte de la variabilité individuelle en termes de gènes, d'environnement et de mode de vie lors du développement de médicaments et de vaccins.

Le marché de la médecine de précision est segmenté par technologie, application, utilisateur final et géographie. Par technologie, le marché est segmenté en analytique des mégadonnées, bioinformatique, séquençage de nouvelle génération (NGS), IA et apprentissage automatique, diagnostics compagnons, génomique, protéomique, métabolomique, épigénomique et transcriptomique. Par application, le marché est segmenté en oncologie, neurologie (SNC), immunologie, cardiologie, maladies infectieuses, respiratoire, maladies rares et génétiques, troubles métaboliques et autres indications. Par utilisateur final, le marché est segmenté en entreprises pharmaceutiques et biotechnologiques, laboratoires de diagnostic, hôpitaux et cliniques, instituts académiques et de recherche, organisations de recherche sous contrat, entreprises de technologies de la santé et de bioinformatique, et soins à domicile. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Analytique des mégadonnées |

| Bioinformatique |

| Séquençage de nouvelle génération (NGS) |

| IA et apprentissage automatique |

| Diagnostics compagnons |

| Génomique |

| Protéomique |

| Métabolomique |

| Épigénomique |

| Transcriptomique |

| Oncologie |

| Neurologie (SNC) |

| Immunologie |

| Cardiologie |

| Maladies infectieuses |

| Respiratoire |

| Maladies rares et génétiques |

| Troubles métaboliques |

| Autres indications |

| Entreprises pharmaceutiques et biotechnologiques |

| Laboratoires de diagnostic |

| Hôpitaux et cliniques |

| Instituts académiques et de recherche |

| Organisations de recherche sous contrat (CRO) |

| Entreprises de technologies de la santé et de bioinformatique |

| Soins à domicile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par technologie | Analytique des mégadonnées | |

| Bioinformatique | ||

| Séquençage de nouvelle génération (NGS) | ||

| IA et apprentissage automatique | ||

| Diagnostics compagnons | ||

| Génomique | ||

| Protéomique | ||

| Métabolomique | ||

| Épigénomique | ||

| Transcriptomique | ||

| Par application | Oncologie | |

| Neurologie (SNC) | ||

| Immunologie | ||

| Cardiologie | ||

| Maladies infectieuses | ||

| Respiratoire | ||

| Maladies rares et génétiques | ||

| Troubles métaboliques | ||

| Autres indications | ||

| Par utilisateur final | Entreprises pharmaceutiques et biotechnologiques | |

| Laboratoires de diagnostic | ||

| Hôpitaux et cliniques | ||

| Instituts académiques et de recherche | ||

| Organisations de recherche sous contrat (CRO) | ||

| Entreprises de technologies de la santé et de bioinformatique | ||

| Soins à domicile | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur attendue du marché de la médecine de précision en 2031 ?

Il est prévu d'atteindre 237,28 milliards USD d'ici 2031 sur la base d'un TCAC de 13,58 % à partir de 2026.

Quel segment technologique connaît la croissance la plus rapide dans la médecine de précision ?

Les outils d'IA et d'apprentissage automatique progressent à un TCAC de 17,85 %, dépassant toutes les autres technologies.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région la plus dynamique pour la médecine de précision ?

L'initiative nationale chinoise de 9,2 milliards USD et l'adoption rapide de l'interprétation assistée par IA propulsent le TCAC de 14,72 % de la région.

Comment l'examen oncologique en temps réel de la FDA a-t-il affecté les approbations de médicaments ?

La voie a réduit le délai médian d'approbation à 4,3 mois en 2025, réduisant environ de moitié les délais précédents.

Quel domaine d'application au-delà de l'oncologie affiche une croissance notable ?

Les maladies rares et génétiques se développent à un TCAC de 15,75 % à mesure que les thérapies géniques à haute valeur atteignent le marché.

Dernière mise à jour de la page le: