Taille et Part du Marché des Machines d'Étiquetage Numérique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.22 Milliards de dollars |

| Taille du Marché (2031) | 20.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.65% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Machines d'Étiquetage Numérique par Mordor Intelligence

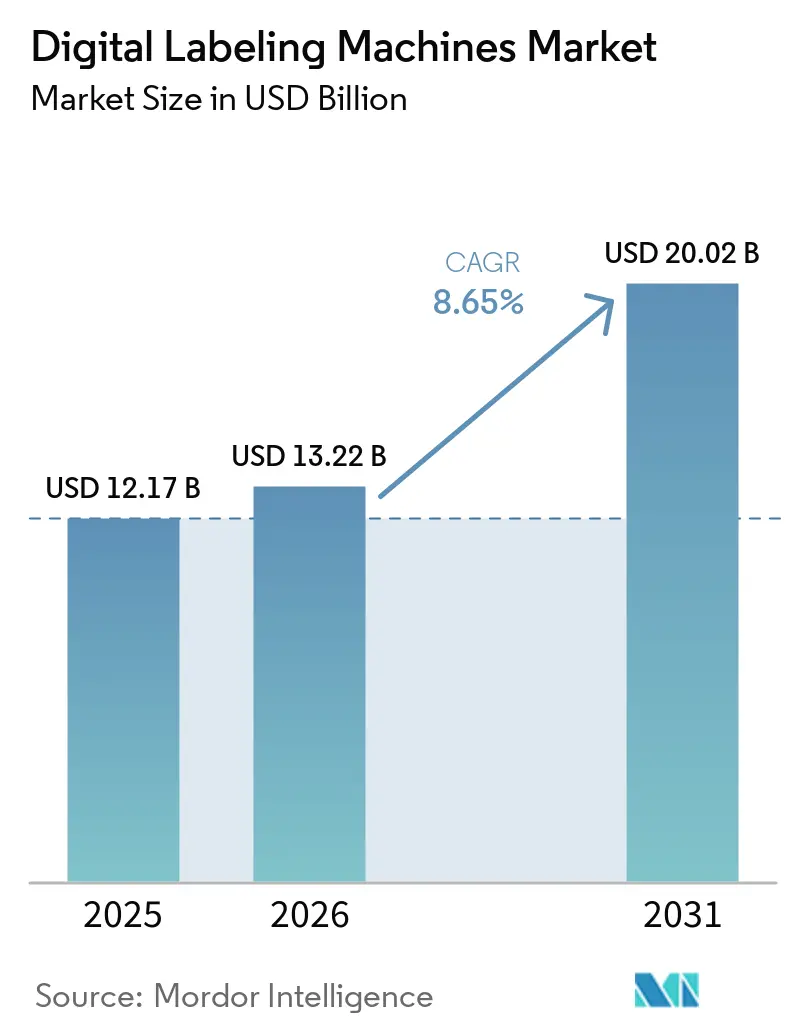

La taille du marché des machines d'étiquetage numérique était évaluée à 12,17 milliards USD en 2025 et devrait croître de 13,22 milliards USD en 2026 pour atteindre 20,02 milliards USD d'ici 2031, à un TCAC de 8,65 % durant la période de prévision (2026-2031). Un virage décisif vers des flux de travail à la demande et à données variables se dessine, alors que les marques poursuivent la conformité à la sérialisation, les promotions versionnées et les emballages hyper-localisés. Les réglementations exigeant une traçabilité de bout en bout accélèrent le remplacement des équipements, tandis que les modèles de traitement des commandes du commerce électronique s'appuient sur la génération d'étiquettes en temps réel pour maintenir le flux des colis. Les convertisseurs sont tout autant motivés par des considérations économiques, telles que l'élimination des coûts de plaques par les presses numériques, la réduction des temps d'arrêt lors des changements de série et la diminution des déchets, ce qui est essentiel alors que les longueurs de tirage médianes ne cessent de diminuer. Les fournisseurs concurrents élargissent leurs suites logicielles qui automatisent la gestion des couleurs et le traitement des données, transformant les presses en centres de flux de travail plutôt qu'en matériel isolé.

Principaux Enseignements du Rapport

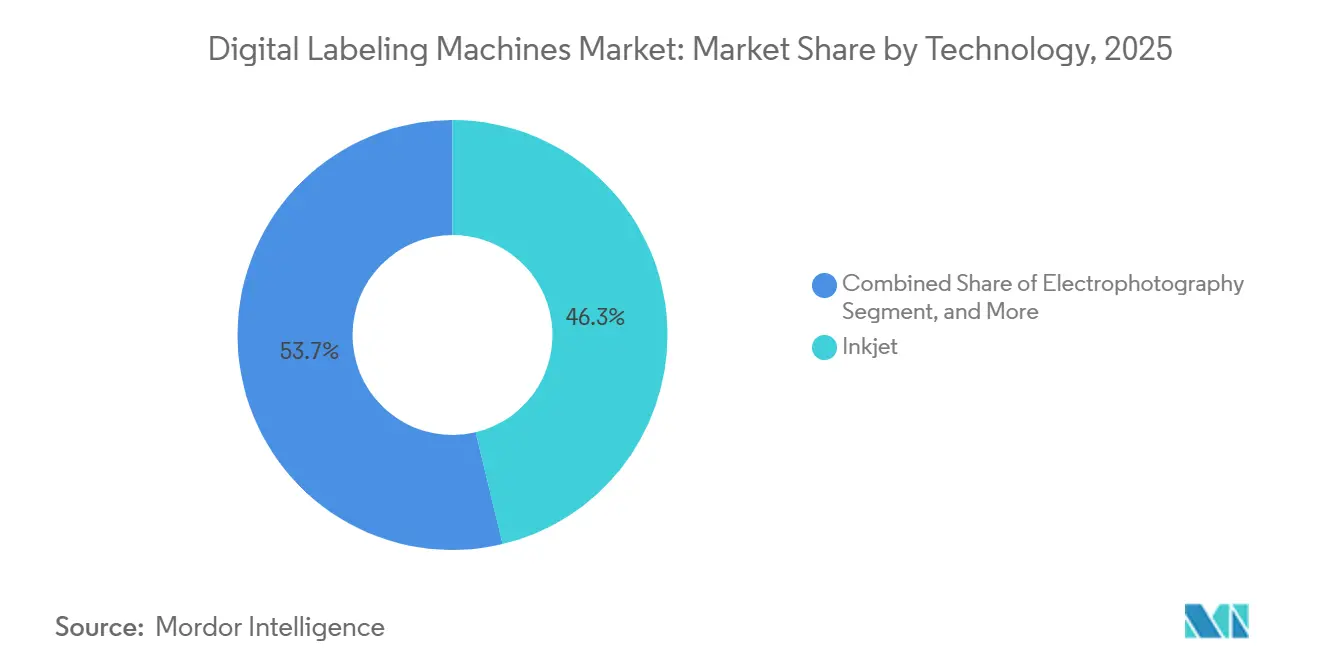

- Par technologie, les systèmes à jet d'encre ont dominé avec 46,27 % de la part du marché des machines d'étiquetage numérique en 2025, tandis que les configurations hybrides combinant des têtes numériques avec des stations flexographiques devraient progresser à un TCAC de 8,91 % jusqu'en 2031.

- Par type de machine, les plateformes d'impression et d'application représentaient 40,85 % de la part du marché des machines d'étiquetage numérique en 2025, tandis que les unités de bureau et de paillasse constituent le segment à la croissance la plus rapide avec un TCAC de 8,82 %.

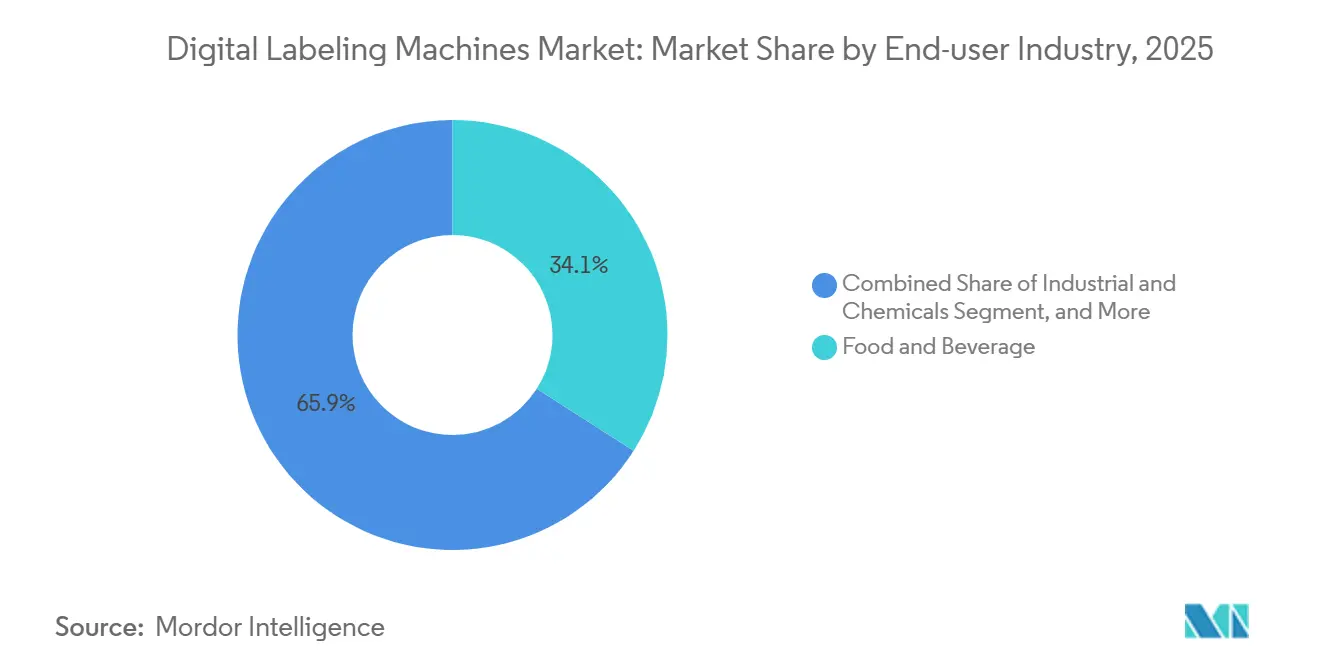

- Par utilisateur final, les applications alimentaires et boissons ont contribué à hauteur de 32,13 % de la part du marché des machines d'étiquetage numérique en 2025, tandis que le commerce électronique et la logistique devraient se développer à un TCAC de 8,77 % durant 2026-2031.

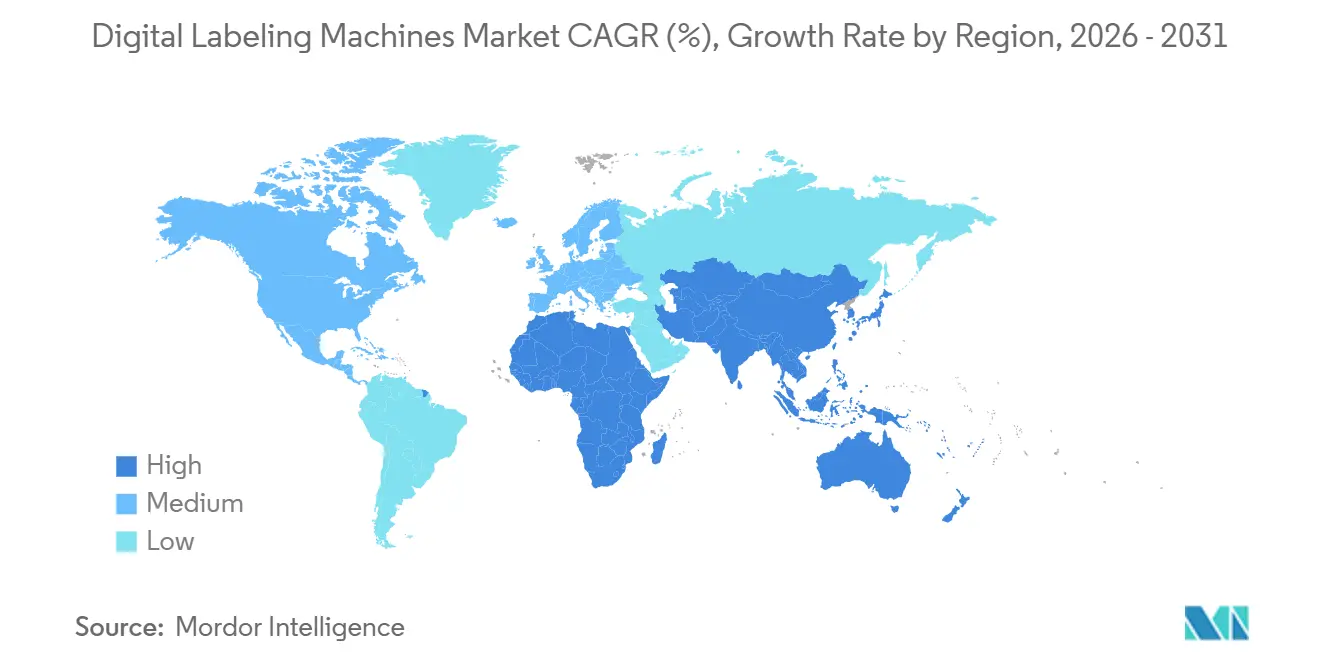

- Par géographie, l'Asie-Pacifique occupait la première position avec 38,44 % de la part du marché des machines d'étiquetage numérique en 2025, et l'Afrique devrait enregistrer la plus forte croissance régionale à 9,13 % sur le même horizon.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Machines d'Étiquetage Numérique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pression Réglementaire en Faveur de la Traçabilité et de la Sérialisation dans les Chaînes d'Approvisionnement Alimentaires et Pharmaceutiques | +1.8% | Mondial, l'Europe et l'Amérique du Nord en tête, l'Asie-Pacifique suivant | Moyen terme (2-4 ans) |

| Demande Croissante d'Impression à Données Variables dans l'Emballage | +1.5% | Mondial, concentré en Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption Croissante de l'Étiquetage Juste-à-Temps dans le Traitement des Commandes du Commerce Électronique | +1.3% | Mondial, cœur en Asie-Pacifique, débordement vers l'Amérique du Nord, l'Europe | Court terme (≤ 2 ans) |

| Passage de l'Impression Analogique à l'Impression Numérique pour des Tirages d'Étiquettes Plus Courts | +1.1% | Mondial, points chauds dans les boissons artisanales et les soins personnels | Moyen terme (2-4 ans) |

| Prolifération des Étiquettes Intelligentes Intégrant la NFC/RFID | +0.9% | Mondial, économies matures en premier | Long terme (≥ 4 ans) |

| Investissements Croissants dans la Technologie à Jet d'Encre à Base d'Eau Durable | +0.7% | L'Europe et l'Amérique du Nord en tête, l'Asie-Pacifique à la traîne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression Réglementaire en Faveur de la Traçabilité et de la Sérialisation dans les Chaînes d'Approvisionnement Alimentaires et Pharmaceutiques

Les directives pharmaceutiques telles que la Loi américaine sur la Sécurité de la Chaîne d'Approvisionnement en Médicaments et la Directive européenne sur les Médicaments Falsifiés exigent que chaque unité de dose finie porte un identifiant unique pouvant être vérifié à chaque transfert, ce que les lignes flexographiques peinent à réaliser sans stock de rouleaux pré-imprimés. Les presses numériques répondent à cette obligation en imprimant des codes bidimensionnels sérialisés à la demande aux vitesses commerciales des lignes, permettant aux façonniers d'éviter les stocks inactifs lorsque les numéros de lot changent en cours de campagne. Des dynamiques similaires se jouent dans les catégories alimentaires à haut risque à la suite de la Section 204 de la Loi américaine sur la Modernisation de la Sécurité Alimentaire, qui a étendu la traçabilité au niveau du lot aux produits frais, aux fruits de mer et aux produits laitiers. La capacité à encoder en temps réel la date de récolte, la ferme d'origine et les points de contact de la chaîne du froid est désormais incontournable pour les exportateurs. La politique européenne De la Ferme à la Table utilise le même levier de conformité, incitant les petites coopératives d'huile d'olive et de fromage à adopter des unités à jet d'encre de bureau qui s'intègrent dans des hangars d'emballage exigus.[1]Commission européenne, "Stratégie De la Ferme à la Table," ec.europa.eu Collectivement, ces textes législatifs raccourcissent le cycle de remplacement des équipements flexographiques traditionnels et maintiennent le marché des machines d'étiquetage numérique sur une trajectoire de croissance soutenue.

Demande Croissante d'Impression à Données Variables dans l'Emballage

Les responsables de marque exploitent les flux d'impression à données variables pour mener des promotions micro-ciblées et intégrer des codes QR renvoyant les acheteurs vers des contenus localisés, tels que des vidéos de recettes ou des applications de fidélité. Les tailles médianes des travaux se sont effondrées, passant de 50 000 impressions en 2020 à 12 000 en 2025, franchissant le seuil à partir duquel les presses numériques offrent un coût unitaire inférieur une fois les plaques, les lavages et la main-d'œuvre de préparation pris en compte. Les brasseurs artisanaux sont devenus des acheteurs réguliers, produisant des étiquettes saisonnières pour des dizaines de références en petites séries sans conserver un entrepôt de stocks obsolètes. Les spécialistes du marketing pharmaceutique étendent ce paradigme aux notices centrées sur le patient qui ajustent dynamiquement le libellé de la posologie selon le pays de destination. Même les cosmétiques en Corée du Sud se tournent vers des unités de paillasse pour imprimer des séries de 500 étiquettes liées à des lancements d'influenceurs devant être expédiés dans les 72 heures.

Adoption Croissante de l'Étiquetage Juste-à-Temps dans le Traitement des Commandes du Commerce Électronique

Les centres de traitement automatisés positionnent désormais des têtes d'impression et d'application industrielles directement au-dessus des convoyeurs, générant des étiquettes d'expédition, de douane et de retour pour chaque colis au moment de son introduction dans ZPL.AI. La sélection du transporteur en temps réel signifie que l'étiquette ne peut pas être pré-imprimée, car l'itinéraire et le statut douanier sont calculés quelques millisecondes avant l'application. Les opérateurs font état d'une réduction de 8 à 12 % des coûts logistiques grâce à l'élimination des rouleaux pré-imprimés et à la réduction des erreurs d'expédition. Les taux de première lecture des codes-barres supérieurs à 99,7 % sont courants, aidés par des rubans à transfert thermique optimisés pour la lecture à grande vitesse. À mesure que le commerce électronique transfrontalier se développe, le même système doit également apposer à la demande des marquages CE, des symboles DEEE et des pictogrammes de recyclage, ancrant davantage l'approche numérique.

Passage de l'Impression Analogique à l'Impression Numérique pour des Tirages d'Étiquettes Plus Courts

Parmi les convertisseurs au service des marques de boissons artisanales, les frais de plaques de 1 500 USD par couleur poussent les propriétaires vers des alternatives numériques dès que les quantités prévues descendent en dessous de 10 000 impressions. Le seuil de rentabilité se déplace encore plus bas, vers environ 5 000 impressions, à mesure que la hausse des coûts de main-d'œuvre et les substrats gaspillés lors du repérage font grimper le bilan analogique. La saisonnalité complique le calcul. Un exportateur de jus en Europe a utilisé une presse numérique nouvellement installée pour lancer 22 variantes de saveurs en une seule année de récolte, transformant la rapidité de mise en rayon en une prime de prix de 6,2 %. Les lots d'essais pharmaceutiques présentent des séries encore plus réduites, souvent seulement 200 à 2 000 unités, rendant le flux de travail numérique indispensable à mesure que le texte du protocole évolue à chaque mise à jour de l'investigateur.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Investissement Initial Élevé en Capital et Coût Total de Possession par Rapport à la Flexographie Conventionnelle | -0.8% | Mondial, aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Durabilité Limitée des Têtes d'Impression à Grande Vitesse | -0.6% | Mondial, lignes alimentaires à haut volume | Court à Moyen terme (≤ 3 ans) |

| Vulnérabilité de la Chaîne d'Approvisionnement en Composants Électroniques pour les Presses Numériques | -0.4% | Mondial, centres d'Asie-Pacifique les plus exposés | Court terme (≤ 2 ans) |

| Manque de Compétences dans l'Intégration des Flux de Travail Numériques dans les Marchés Émergents | -0.3% | Asie-Pacifique, Afrique, Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Investissement Initial Élevé en Capital et Coût Total de Possession par Rapport à la Flexographie Conventionnelle

Les presses numériques d'entrée de gamme démarrent à environ 75 000 USD, tandis qu'une configuration industrielle de référence peut dépasser 450 000 USD, surpassant les machines flexographiques comparables dans un rapport de 2:1 pour la même largeur de bande. Les consommables coûtent plus cher que les fluides à jet d'encre à base d'eau ou durcissables aux UV, dont le prix est compris entre 180 et 320 USD par litre, contre 45 à 90 USD par kilogramme pour les jeux d'encres flexographiques.[2]Siegwerk, "Technologies d'Encres Durables," siegwerk.com Le remplacement des têtes d'impression est la facture cachée, soit 8 000 à 15 000 USD tous les deux ans en fonctionnement continu en équipes, tandis que les rouleaux anilox des lignes flexo durent cinq ans ou plus avec une re-gravure périodique. Les convertisseurs accordent donc une grande importance aux retours sur investissement pluriannuels. Des modèles par abonnement émergent, comme le forfait de paiement à l'impression de HP qui intègre le service, les têtes et l'encre dans un abonnement mensuel, mais leur adoption généralisée reste encore préliminaire.

Durabilité Limitée des Têtes d'Impression à Grande Vitesse

Les têtes piézoélectriques fonctionnant à plus de 100 m/min subissent une usure accélérée due au colmatage des buses et à la fatigue mécanique. Des audits réels montrent que leur durée de vie tombe à 18-30 mois dans les usines de boissons fonctionnant en trois équipes, bien en deçà des 5 ans prévus par la conception. Les têtes thermiques des unités de bureau subissent une érosion similaire lors de l'impression de graphiques à forte couverture sur du papier à texture abrasive. Les fabricants réagissent avec des plaques de buses en carbure de céramique ou de silicium qui ajoutent de la dureté, mais chaque nouvelle étape métallurgique fait monter les prix d'acquisition. Les protocoles préventifs, notamment les purges automatisées et les modes de veille à humidité contrôlée, atténuent les défaillances mais ajoutent 12 000 à 18 000 USD en matériel supplémentaire et de nouveaux obstacles à la formation des opérateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Dominance du Jet d'Encre Équilibrée par l'Expansion Hybride

Le jet d'encre a capturé la plus grande part en 2025 à 46,27 %, soutenu par une chimie à base d'eau qui respecte les limites européennes en composés organiques volatils sans traitement de l'air d'extraction. Les lignes hybrides qui greffent un pont à jet d'encre sur une base flexographique devraient croître de 8,91 % par an jusqu'en 2031, permettant aux convertisseurs de superposer des données sérialisées ou promotionnelles tout en déployant des blancs opaques et des métallisés à partir de ponts analogiques.[3]Siegwerk, "Technologies d'Encres Durables," siegwerk.com L'électrophotographie maintient une position dans les étiquettes haut de gamme pour le vin et les cosmétiques, appréciée pour ses demi-teintes finement tramées, mais sa dépendance à des films spécialement couchés limite sa diffusion. Le transfert thermique reste privilégié dans les secteurs pharmaceutique et logistique, où des codes-barres monochromes suffisent.

La marge de progression du jet d'encre est également due aux avancées chimiques telles qu'AQUAFUZE, qui élimine le traitement corona sur les films en polyéthylène, étendant l'applicabilité aux sachets de snacks et aux sachets à soufflet sans préparation de surface supplémentaire. À l'inverse, les unités électrophotographiques comme les presses HP Indigo nécessitent un substrat couché d'apprêt, ce qui ajoute 0,08 à 0,14 USD par mètre carré, augmentant le coût par millier d'impressions. Les fournisseurs hybrides exploitent cet écart en vendant des kits de modernisation à 40 % du prix d'une presse autonome, réduisant ainsi l'anxiété des convertisseurs face aux investissements en capital. En conséquence, la taille du marché des machines d'étiquetage numérique pour les solutions hybrides devrait dépasser les lignes à technologie unique dans la seconde moitié de la décennie, même si le parc installé aujourd'hui penche fortement vers le jet d'encre pur.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Type de Machine : Leadership des Systèmes d'Impression et d'Application, Forte Progression des Unités de Bureau

Les systèmes d'impression et d'application ont dominé avec 40,85 % du chiffre d'affaires en 2025, car les usines de boissons et de produits laitiers intègrent des applicateurs dans des boucles d'emballage à grande vitesse où une précision de ±1 mm maintient la synchronisation des robots en aval. La disponibilité importe plus que la nuance des couleurs dans ces zones, ce qui pousse les fournisseurs à ajouter des algorithmes prédictifs qui anticipent les événements de fin de ruban et la dérive des têtes d'impression. Les unités de bureau et de paillasse, cependant, progressent rapidement à un TCAC de 8,82 %, portées par les brasseries artisanales, les cosmétiques en vente directe aux consommateurs et les vendeurs sur Amazon Marketplace qui internalisent l'étiquetage pour échapper aux longs délais des convertisseurs.

Les presses numériques autonomes, représentant environ 28 % du chiffre d'affaires 2025, dominent encore les ateliers de commerce à volume moyen qui traitent des dizaines de petits travaux quotidiennement, mais elles font face à la concurrence des modules en ligne tels que le pont N610i de Domino. Ces kits additionnels permettent la sérialisation sans retirer les tours flexo traditionnelles, préservant le capital immobilisé. La pression sur les prix est intense à l'entrée de gamme, où Afinia et Colordyne proposent des prix inférieurs à 5 000 USD qui ramènent les délais de retour sur investissement à moins d'un an lorsque les volumes imprimés atteignent quelques milliers d'étiquettes par semaine.

Par Secteur d'Utilisation Final : Alimentation et Boissons comme Ancre, Commerce Électronique comme Fusée

Les marques d'alimentation et de boissons représentaient 32,13 % des ventes 2025 et restent l'épine dorsale du débit pour de nombreux bureaux de services, car les dates réglementaires, les codes de lot et les révisions d'illustrations régionales maintiennent des volumes prévisibles. Néanmoins, le commerce électronique et la logistique affichent la trajectoire la plus forte, progressant de 8,77 % par an sur la base de la croissance des colis et de la pression des détaillants vers l'agilité omnicanale. La santé et les produits pharmaceutiques exploitent les têtes numériques pour la conformité à la Loi américaine sur la Sécurité de la Chaîne d'Approvisionnement en Médicaments et pour des étiquettes adaptées aux patients qui ajustent dynamiquement la taille de la police sans conserver plusieurs références. Les soins personnels capitalisent sur la même flexibilité pour les collaborations avec des influenceurs, tandis que les fournisseurs de produits chimiques industriels évitent les rebuts de stocks chaque fois que les règles relatives aux pictogrammes SGH sont mises à jour.

Les nœuds de traitement traitant 50 000 colis par jour se standardisent sur des architectures à transfert thermique qui échangent les rubans en cours d'équipe sans arrêter les convoyeurs, une fonctionnalité essentielle pour maintenir la cadence de tri. À l'opposé, les maisons de cosmétiques de niche au Japon passent à un jet d'encre de 1 200 ppp pour reproduire des teintes de peau photographiques et des ornements métallisés autrefois monopolisés par les presses offset. Une telle dispersion des besoins souligne pourquoi le marché des machines d'étiquetage numérique continue de se bifurquer entre des machines robustes monochromes et des unités pleine couleur de niche.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

L'Asie-Pacifique représentait 38,44 % du chiffre d'affaires mondial en 2025, l'Administration nationale des produits médicaux de Chine imposant la sérialisation obligatoire et les règles d'exportation alimentaire de l'Inde exigeant une visibilité au niveau du lot. Le Japon renforce ce constat grâce à des étiquettes cosmétiques compatibles NFC qui combinent l'engagement des consommateurs avec des fonctionnalités anti-contrefaçon. Les intégrateurs locaux rapportent que plus de 1 000 systèmes AccurioLabel ont déjà été installés dans la région, ce qui témoigne d'une adoption plus profonde. L'Amérique du Nord représentait 26 % du chiffre d'affaires, soutenue par une forte activité de commerce électronique et les délais de la Loi américaine sur la Sécurité de la Chaîne d'Approvisionnement en Médicaments obligeant les conditionneurs pharmaceutiques à déployer des moteurs à données variables à la vitesse de remplissage des flacons. La culture brassicole artisanale amplifie la demande en produisant des cycles d'étiquettes saisonnières chaque mois.

L'Europe représentait une part notable en 2025, freinée par une densité de convertisseurs saturée mais stimulée par les règles sur les composés organiques volatils qui pénalisent les piles à solvants, orientant ainsi les commandes vers le jet d'encre à base d'eau. La demande africaine est plus faible en valeur absolue mais dépasse toutes les régions avec un TCAC de 9,13 %. Les marques multinationales de boissons, de détergents et de soins personnels préfèrent désormais imprimer les étiquettes à proximité du point de vente pour éviter les fluctuations de change et les droits d'importation, entraînant de nouvelles installations du Kenya à la Côte d'Ivoire.[4]Star Labels Africa, "Impression d'Étiquettes Numériques en Afrique," starlabelsafrica.com L'Amérique du Sud et le Moyen-Orient complètent la carte à 14 %, les exportateurs pharmaceutiques brésiliens et les centres logistiques des Émirats arabes unis ancrant les dépenses dans un contexte de volatilité macroéconomique.

L'Europe, catalysée par le Règlement sur les Emballages et les Déchets d'Emballages de 2025, investit dans des presses capables de mettre à jour les logos de recyclabilité par ligne de produits et par lot. Les marques de luxe dans le vin, les spiritueux et les cosmétiques en France et en Italie déploient des presses hybrides pour marier la personnalisation numérique avec des feuilles tactiles, renforçant l'engagement des consommateurs tout en restant conformes aux mandats d'économie circulaire. Le marché des machines d'étiquetage numérique bénéficie des subventions de l'Union européenne pour les projets d'éco-conception, finançant davantage les mises à niveau du matériel.

Paysage Concurrentiel

Le marché des machines d'étiquetage numérique présente une concentration modérée, les cinq premiers fournisseurs, HP, Epson, Domino, Avery Dennison et CCL Industries, captant collectivement une part significative du chiffre d'affaires en 2025. Ces acteurs de premier plan se concentrent sur l'intégration verticale pour renforcer leurs positions sur le marché. Par exemple, HP améliore ses offres en intégrant des logiciels de flux de travail, Domino exploite l'expertise de Brother en matière de technologie de têtes, et Avery Dennison investit dans les semi-conducteurs pour étiquettes intelligentes afin d'obtenir un meilleur contrôle de la nomenclature, améliorant ainsi l'efficacité opérationnelle et la gestion des coûts.

Les innovateurs en presses hybrides tels que Gallus et Mark Andy ciblent les convertisseurs hésitant à abandonner complètement les ponts analogiques. Ces entreprises proposent des kits de modernisation environ 60 % moins chers qu'un investissement dans une ligne de production entièrement numérique neuve, ce qui en fait une option attrayante pour les acheteurs soucieux des coûts. D'un autre côté, les perturbateurs dans le segment de bureau comme Afinia, Colordyne et AstroNova se concentrent sur le marché d'entrée de gamme en introduisant des machines à moins de 5 000 USD. Ces solutions abordables sont équipées de fonctionnalités d'étalonnage des couleurs pilotées par application, ce qui simplifie le processus d'exploitation et les rend particulièrement attrayantes pour les primo-acheteurs qui découvrent la technologie d'étiquetage numérique.

La différenciation se resserre autour de la chimie des encres et de la longévité des têtes. Les buses en céramique Gen6 de Ricoh sont reconnues pour prolonger les cycles de service d'environ un tiers, tandis que la gamme AQUAFUZE de Fujifilm élargit la fenêtre des supports en contournant le traitement corona. Les étiquettes intelligentes émergent comme le prochain champ de bataille ; par exemple, la participation de 75 millions USD d'Avery Dennison dans Wiliot indique des stratégies d'écosystème qui enveloppent la détection, le cloud et l'analytique autour d'une étiquette modestement tarifée. Les entrants purement logiciels tels que ZPL.ai déstabilisent davantage les acteurs historiques du matériel en découplant la préparation des travaux d'un seul fabricant d'équipements d'origine, favorisant l'agnosticisme matériel.[5]ZPL.ai, "Plateforme de Conception d'Étiquettes et de Traitement des Commandes Basée sur le Cloud," zpl.ai Les acteurs régionaux prospèrent encore car la réactivité du service et la proximité des pièces détachées priment sur une marque mondiale lorsque les presses fonctionnent en continu.

Leaders du Secteur des Machines d'Étiquetage Numérique

Avery Dennison Corp.

Videojet Technologies (Danaher)

CCL Industries Inc.

Markem-Imaje (Dover)

Domino Printing Sciences (Brother)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Flint Group Digital Xeikon a lancé mondialement son modèle de presse d'étiquettes numériques Ecolyne, désormais disponible sur la base d'un abonnement. Cette décision stratégique vise à offrir aux convertisseurs et aux imprimeurs commerciaux une passerelle à moindre risque vers la production d'étiquettes numériques, éliminant le fardeau d'un investissement initial significatif.

- Avril 2026 : Avery Dennison a achevé le pilote de première phase des étiquettes Bluetooth Wiliot intégrées dans des cartons de vaccins sensibles à la température, prouvant la visibilité en temps réel de la chaîne du froid sur trois continents.

- Avril 2026 : HP et ePac Flexible Packaging ont commencé la mise en service du premier lot de presses HP Indigo 25K dans le cadre de leur partenariat de 50 millions USD lancé en 2025, avec une production commerciale prévue pour juillet 2026.

- Septembre 2025 : Domino a expédié les dix premières unités de sa presse N730i à des conditionneurs pharmaceutiques européens recherchant une sérialisation à 1 200 ppp à un débit de 75 m par minute.

Portée du Rapport sur le Marché Mondial des Machines d'Étiquetage Numérique

Le Marché des Machines d'Étiquetage Numérique est le secteur mondial axé sur le développement, la fabrication et la commercialisation d'équipements à commande numérique utilisés pour imprimer, encoder et apposer des étiquettes sur des produits, des emballages et des matériaux d'expédition dans divers secteurs. Ces machines utilisent des technologies d'impression numérique avancées, telles que le jet d'encre, l'électrophotographie, le transfert thermique, le thermique direct et les systèmes hybrides, pour fournir des solutions d'étiquetage à la demande, à données variables et de haute qualité, avec une efficacité améliorée, une plus grande personnalisation et un temps de préparation réduit par rapport aux méthodes d'étiquetage conventionnelles.

Le Rapport sur le Marché des Machines d'Étiquetage Numérique est Segmenté par Technologie (Jet d'Encre, Électrophotographie, Transfert Thermique et Thermique Direct, et Hybride), Type de Machine (Systèmes d'Impression et d'Application, Presses d'Étiquettes Numériques Autonomes, Modules d'Étiquetage en Ligne, et Unités de Bureau/Paillasse), Secteur d'Utilisation Final (Alimentation et Boissons, Santé et Produits Pharmaceutiques, Soins Personnels et Cosmétiques, Industrie et Produits Chimiques, et Commerce Électronique et Logistique), et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Jet d'Encre |

| Électrophotographie |

| Transfert Thermique et Thermique Direct |

| Hybride |

| Systèmes d'Impression et d'Application |

| Presses d'Étiquettes Numériques Autonomes |

| Modules d'Étiquetage en Ligne |

| Unités de Bureau/Paillasse |

| Alimentation et Boissons |

| Santé et Produits Pharmaceutiques |

| Soins Personnels et Cosmétiques |

| Industrie et Produits Chimiques |

| Commerce Électronique et Logistique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Israël | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par Technologie | Jet d'Encre | |

| Électrophotographie | ||

| Transfert Thermique et Thermique Direct | ||

| Hybride | ||

| Par Type de Machine | Systèmes d'Impression et d'Application | |

| Presses d'Étiquettes Numériques Autonomes | ||

| Modules d'Étiquetage en Ligne | ||

| Unités de Bureau/Paillasse | ||

| Par Secteur d'Utilisation Final | Alimentation et Boissons | |

| Santé et Produits Pharmaceutiques | ||

| Soins Personnels et Cosmétiques | ||

| Industrie et Produits Chimiques | ||

| Commerce Électronique et Logistique | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des machines d'étiquetage numérique et à quelle vitesse croît-il ?

La taille du marché des machines d'étiquetage numérique s'établit à 12,17 milliards USD pour 2025 et devrait atteindre 20,02 milliards USD d'ici 2031 avec un TCAC de 8,65 %, selon Mordor Intelligence.

Quelle technologie domine les installations mondiales d'équipements d'étiquetage numérique ?

Le jet d'encre domine avec une part de 46,27 % en 2025, car ses chimies d'encres à base d'eau et durcissables aux UV respectent les limites en composés organiques volatils sans traitement de l'air d'extraction.

Quel secteur d'utilisation final se développe le plus rapidement ?

Le commerce électronique et la logistique est le secteur à la croissance la plus rapide, devant progresser à un TCAC de 8,77 % jusqu'en 2031, à mesure que les nœuds de traitement passent à l'étiquetage de colis en temps réel.

Pourquoi les presses hybrides numérique-flexographiques gagnent-elles en popularité ?

Les configurations hybrides permettent aux convertisseurs d'imprimer des blancs opaques et des métallisés par flexographie tout en ajoutant des données variables numériquement, réduisant les changements de série et le risque en capital.

Qu'est-ce qui limite l'adoption plus large de l'étiquetage numérique dans les marchés émergents ?

Les dépenses d'investissement initiales élevées, les coûts continus de remplacement des têtes d'impression et les compétences limitées des opérateurs dans l'intégration des flux de travail numériques ralentissent les déploiements chez les petits convertisseurs.

Quelle est la concentration de la concurrence entre fournisseurs ?

Les cinq premiers fabricants détiennent 42 % du chiffre d'affaires, indiquant une concentration modérée où les spécialistes régionaux concurrencent encore efficacement les leaders mondiaux.

Dernière mise à jour de la page le: