Taille et part du marché des étiquettes encollées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

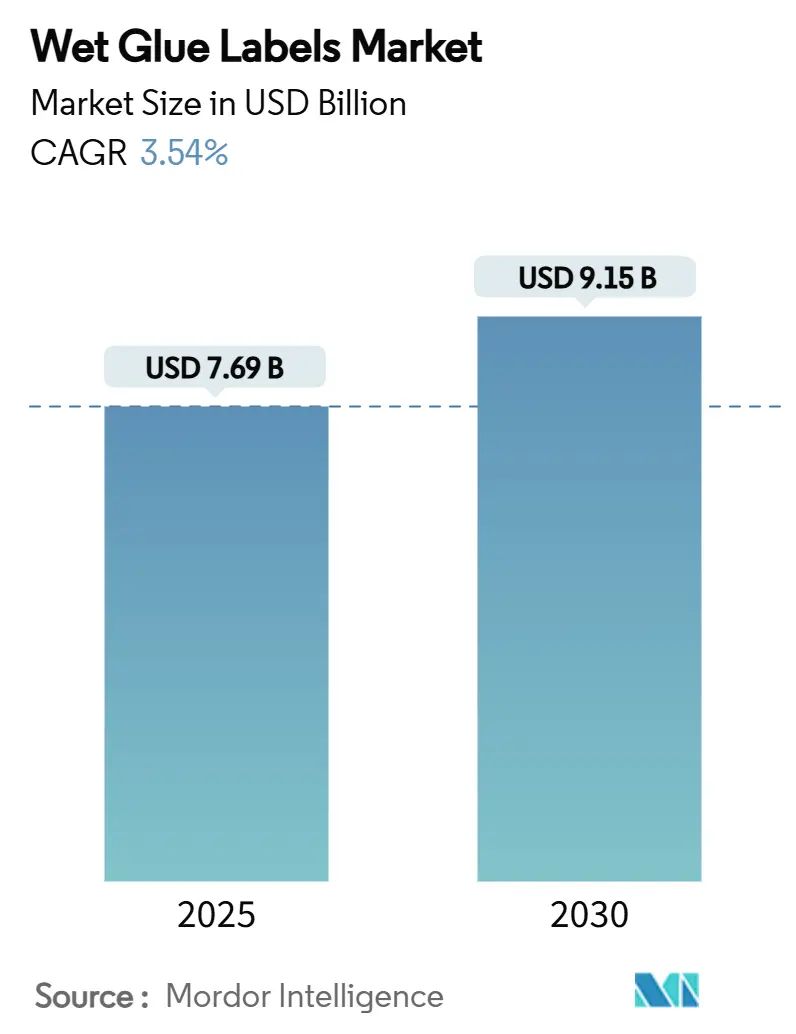

| Taille du Marché (2025) | 7.69 Milliards de dollars |

| Taille du Marché (2030) | 9.15 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.54% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des étiquettes encollées par Mordor Intelligence

La taille du marché des étiquettes encollées s'établit à 7,69 milliards USD en 2025 et devrait atteindre 9,15 milliards USD d'ici 2030, progressant à un CAGR de 3,54 %. Cette perspective souligne un paysage en maturité dans lequel la technologie traditionnelle de découpe en pile maintient sa position grâce à de faibles coûts unitaires sur les grandes séries, même si les alternatives autocollantes et en manchon gagnent du terrain. La demande soutenue des embouteilleurs de boissons exploitant des lignes de verre consigné, l'intérêt croissant des propriétaires de marques pour les flux de travail d'impression hybrides, et la pression en faveur d'une chimie d'adhésif sans caséine ancrent collectivement le marché des étiquettes encollées dans un contexte de dynamiques changeantes en matière de substrats et de réglementation. La convergence entre les modules d'impression offset, héliogravure et numérique en aval stimule la capacité de personnalisation pour les références promotionnelles sans éroder l'avantage en termes de coûts qui définit le marché des étiquettes encollées. Par ailleurs, le durcissement des réglementations sur les eaux usées et le formaldéhyde aux États-Unis et dans l'Union européenne alourdit les coûts de conformité, poussant les petits transformateurs à se consolider avec des acteurs plus importants qui disposent déjà de systèmes avancés de traitement et de réduction des émissions.

Principaux enseignements du rapport

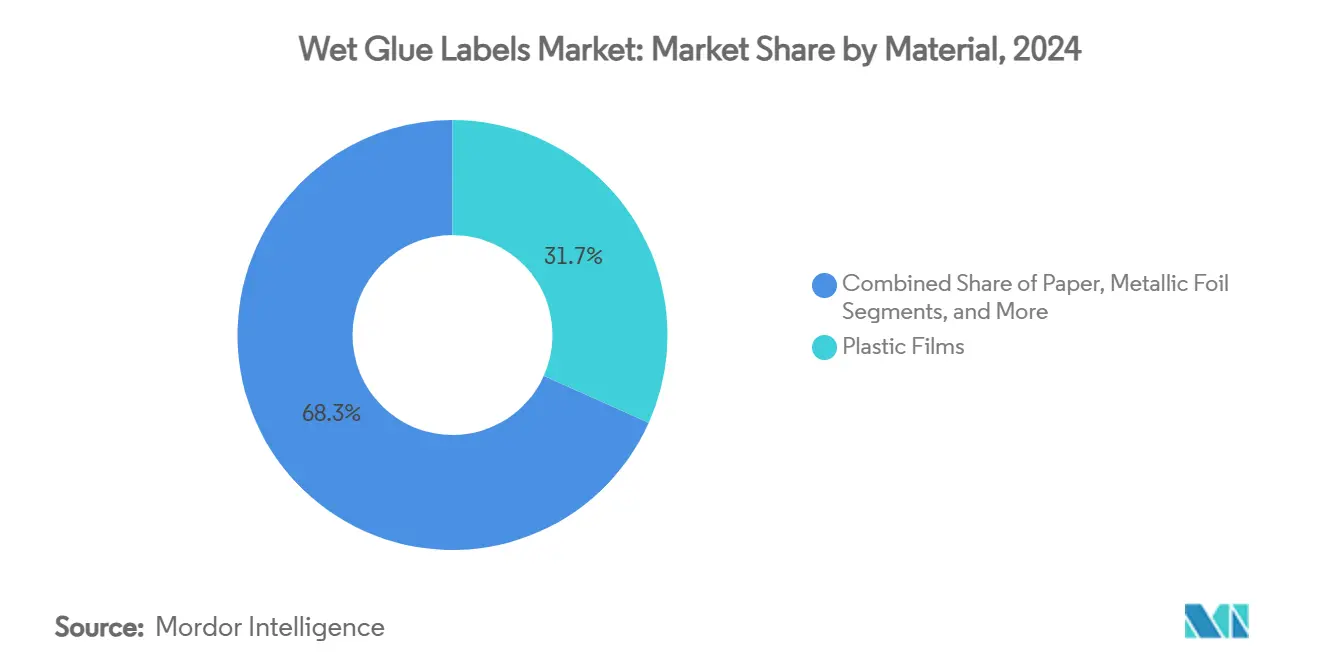

- Par matériau, les films plastiques ont capté 31,69 % de la part du marché des étiquettes encollées en 2024.

- Par type d'adhésif, les produits à base d'eau ont capté 53,48 % de la part du marché des étiquettes encollées en 2024.

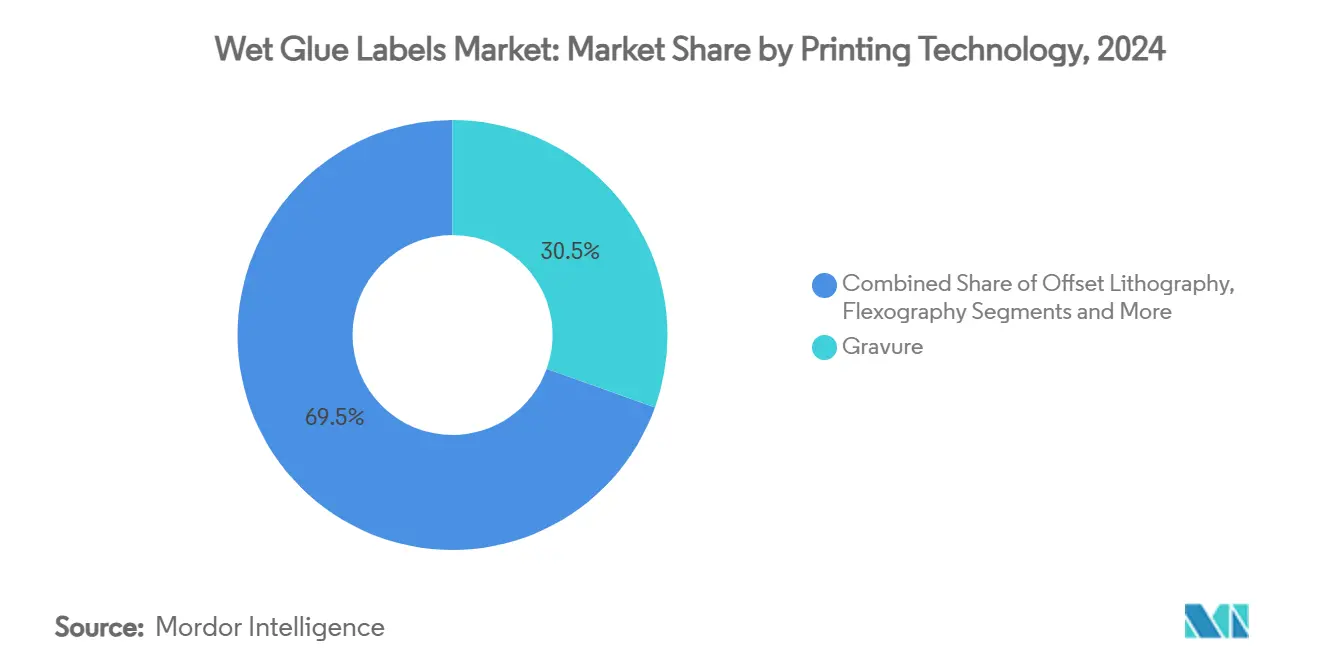

- Par technologie d'impression, le marché des étiquettes encollées pour l'impression numérique devrait croître à un CAGR de 5,16 % entre 2025 et 2030.

- Par utilisation finale, les boissons ont capté 39,83 % de la part du marché des étiquettes encollées en 2024.

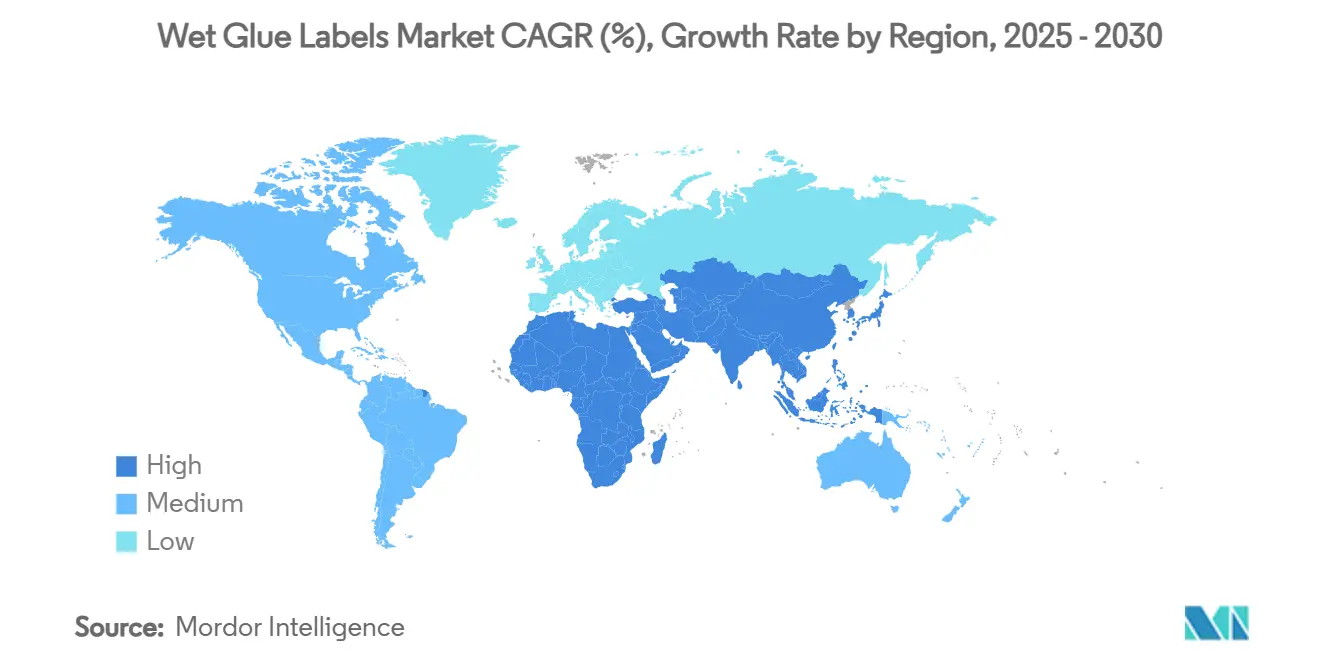

- Par géographie, le marché des étiquettes encollées pour la région Moyen-Orient et Afrique devrait croître à un CAGR de 5,35 % entre 2025 et 2030.

Tendances et perspectives du marché mondial des étiquettes encollées

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La forte croissance de la production de bière et de boissons gazeuses stimule les lignes d'encollage à grande vitesse | +0.8% | Cœur Asie-Pacifique, débordement vers l'Amérique latine | Moyen terme (2 à 4 ans) |

| Avantage en termes de coûts par rapport aux étiquettes autocollantes et en manchon sur les marchés émergents | +0.6% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Les améliorations de l'offset et de l'héliogravure permettent la personnalisation de masse | +0.4% | Mondial, gains précoces en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| La réutilisation du verre consigné nécessite des étiquettes facilement lavables | +0.3% | Cœur Europe et Amérique du Nord, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Les adhésifs biosourcés sans caséine répondent aux mandats de recyclage | +0.5% | Europe et Amérique du Nord, expansion mondiale | Long terme (≥ 4 ans) |

| Découpe en pile hybride + surimpression numérique pour les promotions à courte série | +0.2% | Mondial, concentré dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La forte croissance de la production de bière et de boissons gazeuses stimule les lignes d'encollage à grande vitesse

Constellation Brands a enregistré une croissance de 9 % de sa division bière au cours de l'exercice 2024, avec la marque phare Modelo affichant des gains de déplétion à un chiffre élevé.[1]Constellation Brands, "Résultats du quatrième trimestre de l'exercice 2024," cbrands.com Les brasseurs continuent de privilégier les machines d'encollage à grande vitesse dépassant 1 000 bouteilles/minute sur verre, assurant une demande stable pour les étiquettes de base résistant à la pasteurisation. Les opérations de Molson Coors en Amérique du Nord et en Europe illustrent comment les brasseurs historiques maintiennent une capacité de découpe en pile pour équilibrer les pics de production sans ajouter de lignes autocollantes plus coûteuses. À mesure que les brasseries émergentes d'Asie du Sud-Est se développent, elles reproduisent ce modèle économe en capital, renforçant la pertinence du marché des étiquettes encollées dans les corridors de boissons à haut débit. L'intégration de systèmes de vision en ligne améliore la précision du repérage, maintenant les déchets en dessous de 2 % de la longueur de la bande et protégeant ainsi les marges brutes.

Avantage en termes de coûts par rapport aux étiquettes autocollantes et en manchon sur les marchés émergents

Dans les secteurs de consommation sensibles aux coûts en Indonésie, au Nigeria et au Brésil, la production d'étiquettes encollées offre encore un coût d'étiquette appliquée inférieur de 15 à 25 % aux alternatives autocollantes, grâce à un papier de découpe en pile moins cher et à une préparation centralisée de l'adhésif. La familiarité des opérateurs de lignes locaux avec le calibrage des pots de colle compense une teneur en main-d'œuvre plus élevée, tandis que les adhésifs à base d'amidon et de dextrine d'origine régionale réduisent l'exposition aux risques de change. Lors des cycles haussiers des matières premières, les transformateurs peuvent réduire les solides adhésifs de 2 à 3 points de pourcentage sans compromettre le collant, une flexibilité inaccessible avec les liners pré-encollés. Par conséquent, les transformateurs positionnés dans les villes de niveau 2 continuent de réinvestir dans la capacité d'encollage, étendant l'empreinte du marché des étiquettes encollées sur des produits à rotation rapide tels que les boissons gazeuses, les spiritueux abordables et les condiments de base.

Les améliorations de l'offset et de l'héliogravure permettent la personnalisation de masse

La division Impression et Conversion de Bobst Group a enregistré 497,2 millions CHF de ventes au premier semestre 2024, portée par de nouveaux modules offset présentés à drupa permettant l'imagerie variable directement sur les étiquettes découpées en pile. Les modernisations au niveau des lignes permettent désormais des changements de plaques en moins de quatre minutes, libérant la prolifération des références sans sacrifier le débit. Les cylindres d'héliogravure à gravure électromécanique offrent un contrôle des hautes lumières à 12 microns, élargissant la gamme de couleurs pour les brasseurs artisanaux et les marques d'eau premium cherchant une présence différenciée en rayon. Alors que les équipes de marque poussent pour des designs saisonniers, les flux de travail hybrides acheminent les feuilles litho de base à travers des unités de surimpression numérique, réduisant les quantités minimales de commande à 5 000 feuilles. Cette évolution maintient le marché des étiquettes encollées étroitement aligné sur les tactiques de marketing en rayon précédemment dominées par les graphiques autocollants.

La réutilisation du verre consigné nécessite des étiquettes facilement lavables

Les réseaux européens de bière pression s'appuient sur des bouteilles consignées effectuant 30 à 40 cycles de rotation, exigeant des étiquettes qui se décollent complètement lors d'un lavage caustique à 80 °C. Les systèmes d'adhésifs à base d'eau présentent un décollement complet des fibres en quatre minutes, surpassant de nombreux films à aspect sans étiquette qui laissent des résidus. Les législateurs dans le cadre du Plan d'action pour l'économie circulaire de l'UE élargissent les systèmes de consigne, une évolution qui multiplie le parc de verre nécessitant des performances d'étiquettes lavables. Les laiteries nord-américaines expérimentant des bouteilles d'un quart réutilisables suivent cette trajectoire, adoptant des colles à teneur réduite en caséine qui équilibrent le collant à l'humide avec la solubilité alcaline. Ces spécifications renforcent le marché des étiquettes encollées comme le choix par défaut là où l'économie de réutilisation s'aligne sur les mandats de durabilité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Passage rapide aux étiquettes autocollantes et en manchon | -1.2% | Mondial, accéléré dans les marchés développés | Moyen terme (2 à 4 ans) |

| Problèmes d'opérateurs qualifiés et de déchets sur les lignes d'encollage | -0.4% | Mondial, particulièrement aigu dans les marchés développés | Court terme (≤ 2 ans) |

| Limites plus strictes sur les eaux usées contenant de la caséine et du formaldéhyde | -0.6% | Europe et Amérique du Nord, expansion mondiale | Long terme (≥ 4 ans) |

| Volatilité de l'approvisionnement en pâte à papier résistante à l'humide | -0.3% | Mondial, concentré dans les segments dépendants du papier | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Passage rapide aux étiquettes autocollantes et en manchon

Le groupe Matériaux d'Avery Dennison continue de développer des films sans liner intelligents intégrant des puces NFC, créant un emballage riche en expériences que l'encollage ne peut pas reproduire. Les responsables marketing en rayon louent les graphiques de manchons à 360 degrés pour leur impact visuel comparable à un panneau d'affichage, notamment dans les cocktails prêts à boire où la différenciation des saveurs repose sur l'impact visuel. Les coûts unitaires des liners en PET fin ont baissé de 8 % depuis 2023, réduisant l'écart de prix historique avec les feuilles de découpe en pile. Les spiritueux de luxe en Europe occidentale effectuent une transition en masse, détournant des volumes du marché des étiquettes encollées dans les catégories discrétionnaires. Bien que les segments à moindre coût apprécient encore l'économie de la découpe en pile, la dérive aspirationnelle dans l'emballage de consommation constitue un frein à moyen terme à la croissance du marché.

Problèmes d'opérateurs qualifiés et de déchets sur les lignes d'encollage

L'application d'encollage exige un contrôle précis de la viscosité (2 600 à 3 200 cP), et un mauvais réglage peut pousser les taux de rebut au-delà de 4 %. Le rapport 2024 de H.B. Fuller a cité l'inflation des matières premières et l'inefficacité opérationnelle comme des obstacles pour les transformateurs maintenant des stations de mélange de colle manuelles.[2]H.B. Fuller Company, "Formulaire 10-K 2024," hbfuller.com Les marchés développés confrontés à des pénuries de main-d'œuvre connaissent un fort turnover parmi les mécaniciens de ligne qualifiés, gonflant les coûts d'heures supplémentaires et érodant la compétitivité face aux applicateurs autocollants automatisés. Les cycles de démarrage et d'arrêt génèrent également des boues d'adhésif nécessitant une élimination sous les codes de déchets dangereux, ajoutant des frais de conformité. Ces points de douleur s'accumulent en une pénalité de marge de 40 points de base pour les petits transformateurs s'appuyant sur des équipements anciens.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : les films de performance dominent même si le papier gagne en dynamisme

Les films plastiques représentaient 31,69 % de la part du marché des étiquettes encollées en 2024, soutenus par la résistance supérieure à l'humidité exigée par les transformateurs de bière, de boissons gazeuses et de condiments. Les films en polypropylène et en polyéthylène maintiennent une résistance à la traction supérieure à 150 MPa, garantissant l'intégrité des étiquettes dans la logistique de la chaîne du froid en Asie du Sud-Est. Les métriques de durabilité ancrent les films dans les emballages de boissons de milieu de gamme qui résistent à la condensation lors de la distribution. En parallèle, les substrats en papier progressent à un CAGR de 5,21 % car les propriétaires de marques recalibrent vers une teneur en fibres recyclables pour atteindre les objectifs des fiches d'évaluation des distributeurs. Les papeteries fournissant du papier kraft couché d'un côté élargissent les rouleaux de calandre pour augmenter la brillance à 90 ISO, réduisant les écarts esthétiques avec les films. Les ventes de 9,428 milliards USD de Graphic Packaging en 2023 soulignent les ressources d'entreprise mobilisées pour créer des papiers à barrière couchée résistant à la pasteurisation sans se décoller.

La dynamique en faveur de la durabilité stimule également les essais d'étiquettes en fibres de canne à sucre qui améliorent les scores d'analyse du cycle de vie en réduisant l'intensité des gaz à effet de serre de 12 % par rapport à la pâte vierge. Mondi a réorienté 1,2 milliard EUR vers des machines qui laminaient des barrières à dispersion aqueuse sur du papier, positionnant sa gamme de produits Advantage pour capter une part incrémentale dans les circuits européens de verre consigné.[3]Mondi Group, "Présentation de la Journée des investisseurs 2024," mondigroup.com Les pâtes mécaniques de deuxième génération intégrant la stabilisation de la lignine confèrent une rétention de résistance à l'humide au-delà de 25 minutes dans un trempage à 65 °C, une propriété vitale pour les bouteilles à trajets multiples. À mesure que les mandats de recyclage se renforcent, les transformateurs prévoient que le papier pourrait dépasser 35 % de part d'ici 2030, signalant un rééquilibrage matériel décisif, bien que progressif, au sein du marché des étiquettes encollées.

Par type d'adhésif : les formules à base d'eau conservent le leadership en volume

Les systèmes à base d'eau détenaient 53,48 % de la taille du marché des étiquettes encollées en 2024, grâce à leur disponibilité universelle, leurs rapports prix-performance favorables et leur comportement de lavage établi dans les bains alcalins. Les mélanges standard dextrine-caséine coûtent moins de 1,30 USD/kg et se polymérisent à température ambiante, permettant une gestion simple de la durée de vie en pot sur les étiqueteuses traditionnelles en Amérique latine. Les vents contraires réglementaires contre le formaldéhyde orientent cependant les pipelines de R&D vers des solutions à base d'albumine de soja et d'hydrolysat d'amidon de maïs. Les adhésifs biosourcés, croissant à un CAGR de 5,04 %, atteignent désormais une résistance de liaison de 16 N/25 mm, comblant les écarts de performance historiques. La note technique de la FEICA, publiée en août 2024, fournit un plan directeur pour garantir des seuils de re-pulpabilité inférieurs à 150 µm de macro-collants, accélérant l'adoption parmi les transformateurs européens.

Les formulations thermofusibles, bien que de niche, conservent leur pertinence dans les lignes d'embouteillage de spiritueux nécessitant un collant instantané sur du verre à haute teneur en matières recyclées. Elles fonctionnent à des températures de roue supérieures à 140 °C et réduisent le temps de prise à moins d'une seconde, une nécessité sur les monoblocs à 72 000 bouteilles par heure. Les variantes à base de solvant poursuivent leur recul face aux plafonds de COV en vertu de la Règle 1168 de Californie. À l'avenir, des systèmes hybrides à dispersion aqueuse renforcés avec 4 % de latex naturel sont en phase pilote dans des usines multinationales de boissons gazeuses, offrant un compromis entre coût et conformité aux labels verts. Ces tendances illustrent ensemble le paysage chimique adaptatif qui préserve la posture concurrentielle du marché des étiquettes encollées.

Par technologie d'impression : l'héliogravure ancre le volume, le numérique capte l'agilité

Les procédés d'héliogravure ont sécurisé 30,47 % des revenus du marché des étiquettes encollées en 2024, portés par une uniformité de transfert d'encre inégalée à des profondeurs de cellules au niveau du micron, idéale pour les étiquettes de bière vibrantes. Le coût de remplacement des cylindres s'amortit efficacement lorsque les tirages dépassent 2 millions d'impressions, une échelle commune aux marques de boissons gazeuses multinationales. Cependant, l'économie des frais de plaques est moins attractive pour les gammes de boissons de niche avec des rotations de 15 000 caisses, ouvrant la voie aux têtes numériques qui évitent entièrement l'outillage. La plateforme HP Indigo 6K imprime désormais 97 % des couleurs Pantone sur papier résistant à l'humide avec une résolution native de 1 600 dpi, et le CAGR de 5,16 % prévu pour le numérique reflète une pénétration croissante dans les campagnes marketing localisées.

La lithographie offset reste le cheval de bataille pour les tirages moyens entre 150 000 et 800 000 feuilles, avec des manchons à changement rapide réduisant la mise en route de 35 %. La flexographie conserve une place dans les étiquettes de vin de riz et de sauce soja de base en Chine grâce à sa viscosité d'encre tolérante et à son nettoyage simple. Les transformateurs acheminent les tirages principaux par héliogravure ou offset, puis appliquent une couche de finition numérique sur les éditions spéciales, maximisant ainsi l'utilisation des actifs tout en offrant une différenciation des références. Une telle hybridation cimente le marché des étiquettes encollées comme un écosystème flexible plutôt qu'un processus hérité monolithique.

Par secteur d'utilisation finale : les boissons règnent, les produits pharmaceutiques accélèrent

La catégorie des boissons contrôlait 39,83 % de la taille du marché des étiquettes encollées en 2024, soutenue par les grands brasseurs mondiaux et les embouteilleurs de sodas dont les lignes de verre ont déjà absorbé le capital pour les machines de découpe en pile. Les gains de volume continus de Constellation Brands dans le segment de la bière haut de gamme aux États-Unis réitèrent que l'embouteillage sur verre à haut débit reste une application de premier plan. La tolérance de vitesse d'étiquetage, qui peut dépasser 1 100 bouteilles par minute, et la recyclabilité par lavage caustique maintiennent l'encollage en avance sur les étiquettes autocollantes dans ce domaine. La dynamique parallèle dans les sodas artisanaux et les eaux aromatisées renouvelle les dépenses d'ingénierie sur les étiqueteuses permettant des changements de format rapides entre les formats 35 cl et 47 cl.

Les produits pharmaceutiques, progressant à un CAGR de 4,92 %, utilisent les étiquettes encollées pour le scellage inviolable des flacons et ampoules soumis à une stérilisation terminale. Les papiers à résistance à l'humide renforcée résistent aux conditions d'autoclave de 121 °C pendant 15 minutes sans décollement des bords, satisfaisant à l'Annexe 1 des BPF de l'UE. Les modules de codage de sérialisation intégrés aux presses offset renforcent la traçabilité de la chaîne d'approvisionnement contre les risques de contrefaçon, un domaine où la découpe en pile offre encore un environnement d'impression contrôlé et sécurisé. Les segments de l'alimentation, des soins personnels et des produits chimiques ménagers maintiennent une demande stable, chacun valorisant l'avantage du coût par impression qui aide les marques à maintenir des économies unitaires compétitives dans les catégories élastiques aux prix.

Analyse géographique

L'Asie-Pacifique a dominé le marché des étiquettes encollées avec une part de revenus de 36,74 % en 2024, portée par des lignes de remplissage de bière et de boissons gazeuses bien établies opérant en Chine, au Vietnam et en Inde. Les méga-brasseries chinoises exécutent régulièrement des tirages à 50 000 bouteilles par heure, générant une forte demande de feuilles de découpe en pile approvisionnées auprès de papeteries nationales concentrées dans le Jiangsu et le Zhejiang. Huhtamaki Inde a affiché un chiffre d'affaires de 24 813 200 000 INR (298 millions USD) pour l'exercice 2023, soulignant l'échelle de la chaîne d'approvisionnement en emballages sous-tendant la demande indienne d'étiquettes encollées. Pendant ce temps, les transformateurs alimentaires sophistiqués du Japon, bien que confrontés à un déclin de 4,1 % de la production en 2023, continuent de spécifier des étiquettes à haute opacité pour la sauce soja et le saké premium, assurant une capture de valeur de niche.

La région Moyen-Orient et Afrique devrait enregistrer le CAGR le plus rapide de 5,35 % jusqu'en 2030. Les coentreprises de boissons saoudiennes et émiraties équipent de nouvelles salles d'embouteillage avec des étiqueteuses Krones Solomatic d'origine européenne, car le coût d'investissement de cette technologie est inférieur d'un tiers à celui des lignes autocollantes équivalentes à des vitesses identiques. Les usines de boissons gazeuses du Nigeria à Agbara et Aba suivent cette voie pour équilibrer la volatilité des devises avec les économies éprouvées de l'encollage. Les programmes de diversification menés par les gouvernements, notamment les réformes de la SCZone en Égypte, incluent des clusters d'emballage qui étendent l'approvisionnement régional en substrats, renforçant davantage l'empreinte du marché des étiquettes encollées.

L'Amérique du Nord maintient une consommation stable de découpe en pile dans la bière, les boissons maltées et les bocaux alimentaires à marque de distributeur, malgré le passage plus large aux manchons dans les cocktails prêts à boire. Des alternatives à la caséine à base de canola canadien sont testées chez des transformateurs du Midwest américain, une initiative déclenchée par le contrôle du formaldéhyde par l'EPA. La part de l'Europe se stabilise grâce à des étiquettes lavables conformes à la réglementation compatibles avec l'infrastructure de consigne, notamment en Allemagne et dans les pays nordiques. L'Amérique du Sud tire parti des avantages en termes de coûts alors que les papeteries argentines augmentent leur capacité de pâte d'eucalyptus blanchie, améliorant la disponibilité des stocks d'étiquettes pour les secteurs locaux du vin et des condiments. Collectivement, ces tendances régionales démontrent comment le marché des étiquettes encollées tire sa résilience de conditions macroéconomiques et réglementaires diverses, même si les technologies alternatives exercent une pression croissante.

Paysage concurrentiel

L'intensité concurrentielle sur le marché des étiquettes encollées reste modérée, aucune entreprise ne commandant plus de 10 % des revenus mondiaux. Multi-Color Corporation exploite 108 usines dans le monde, utilisant ses centres d'héliogravure à Kuala Lumpur et Bangkok pour regrouper des services d'impression spécifiques à chaque région pour les géants mondiaux des boissons. L'acquisition par CCL Industries du transformateur polonais Kryolan en 2024 a renforcé son portefeuille européen de colle à froid et ajouté 450 millions de m² de capacité annuelle d'étiquettes en papier, signalant un intérêt renouvelé des acteurs de premier rang pour renforcer la couverture de la découpe en pile. Les spécialistes régionaux tels qu'Al-Ezz Packaging, basé en Égypte, se différencient par la rapidité d'exécution et les services de création artistique spécifiques à chaque langue que les multinationales peinent parfois à localiser.

Les investissements technologiques constituent un axe central de la concurrence. L'engagement de croissance organique de 1,2 milliard EUR de Mondi comprend une nouvelle ligne d'extrusion-couchage en République tchèque destinée à produire des papiers barrière re-pulpables adaptés aux étiquettes de bière encollées, étendant l'avantage du premier entrant dans les substrats durables. La presse d'héliogravure G440 lancée par Bobst à drupa intègre des modules à jet d'encre en ligne, permettant aux transformateurs de gaufrer des données variables à 11 000 feuilles par heure. Les partenariats entre les fournisseurs d'adhésifs et les équipementiers catalysent des formulations de colle pré-validées qui réduisent les délais de qualification des clients de six semaines à dix jours.

La conformité environnementale est un facteur de différenciation. Les transformateurs qui ont investi tôt dans des oxydateurs thermiques régénératifs et des bioréacteurs à membranes remportent des appels d'offres liés aux objectifs de réduction du Scope 3 publiés par les conglomérats de boissons. Les petits ateliers confrontés à des obstacles d'investissement se tournent souvent vers des spécialités de niche telles que les capsules encollées en feuille d'or pour les vins fortifiés, créant ainsi des micro-segments défendables. Dans l'ensemble, le secteur continue de favoriser les acteurs qui intègrent la prévoyance réglementaire, la technologie d'impression hybride et la fiabilité de la chaîne d'approvisionnement dans leur proposition de service.

Leaders du secteur des étiquettes encollées

Multi-Color Corporation

CCL Industries Inc.

Fort Dearborn Company

Huhtamaki Oyj

Skanem AS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Stora Enso a rapporté une augmentation des ventes de 9 % à 2 362 millions EUR au premier trimestre 2025, avec sa nouvelle ligne de carton d'emballage pour consommateurs à Oulu, en Finlande, montant en puissance vers la pleine capacité d'ici 2027.

- Janvier 2025 : L'EPA a publié une évaluation complète de l'exposition professionnelle au formaldéhyde, détaillant les plages d'inhalation de 9,34×10-6 à 14 ppm dans la fabrication d'adhésifs.

- Août 2024 : Bobst Group a divulgué 828,2 millions CHF de ventes au premier semestre 2024 et a présenté des solutions hybrides héliogravure-numérique à drupa visant la personnalisation de masse à courte série.

- Juillet 2024 : Mondi Group a annoncé un programme de croissance organique de 1,2 milliard EUR ciblant les emballages flexibles et ondulés, y compris les substrats barrière compatibles avec l'encollage.

- Juin 2024 : L'agenda de la Conférence FEICA 2024 a été publié avec un accent sur les changements de réglementation CLP et les solutions d'adhésifs durables.

Portée du rapport mondial sur le marché des étiquettes encollées

| Papier |

| Films plastiques |

| Feuille métallique |

| Autres |

| À base d'eau |

| Thermofusible |

| À base de solvant |

| Adhésifs biosourcés |

| Lithographie offset |

| Héliogravure |

| Flexographie |

| Numérique |

| Alimentation |

| Boissons |

| Soins personnels et cosmétiques |

| Produits pharmaceutiques |

| Industrie et produits chimiques |

| Logistique et commerce de détail |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Thaïlande | ||

| Indonésie | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Reste de l'Afrique | ||

| Par matériau | Papier | ||

| Films plastiques | |||

| Feuille métallique | |||

| Autres | |||

| Par type d'adhésif | À base d'eau | ||

| Thermofusible | |||

| À base de solvant | |||

| Adhésifs biosourcés | |||

| Par technologie d'impression | Lithographie offset | ||

| Héliogravure | |||

| Flexographie | |||

| Numérique | |||

| Par secteur d'utilisation finale | Alimentation | ||

| Boissons | |||

| Soins personnels et cosmétiques | |||

| Produits pharmaceutiques | |||

| Industrie et produits chimiques | |||

| Logistique et commerce de détail | |||

| Autres | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Thaïlande | |||

| Indonésie | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigeria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des étiquettes encollées ?

La taille du marché des étiquettes encollées est de 7,69 milliards USD en 2025.

À quelle vitesse le marché des étiquettes encollées devrait-il croître ?

Le marché devrait se développer à un CAGR de 3,54 %, atteignant 9,15 milliards USD d'ici 2030.

Quelle région est en tête du marché des étiquettes encollées ?

L'Asie-Pacifique détient la plus grande part à 36,74 % grâce à une dense capacité de production de boissons.

Quel secteur d'utilisation finale domine la demande d'étiquettes encollées ?

Les boissons représentent 39,83 % de la demande du marché en raison des lignes d'embouteillage sur verre à grande vitesse.

Pourquoi les adhésifs biosourcés gagnent-ils du terrain dans les étiquettes encollées ?

La pression réglementaire sur les émissions de formaldéhyde et la nécessité de chimies favorables au recyclage stimulent l'adoption de formulations biosourcées sans caséine.

Quelle tendance technologique façonne la production d'étiquettes encollées ?

Les flux de travail hybrides combinant l'impression traditionnelle en découpe en pile avec des modules de surimpression numérique permettent la personnalisation de masse pour les promotions à courte série sans sacrifier l'efficacité des coûts.

Dernière mise à jour de la page le: