Taille et part du marché des machines à relier

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

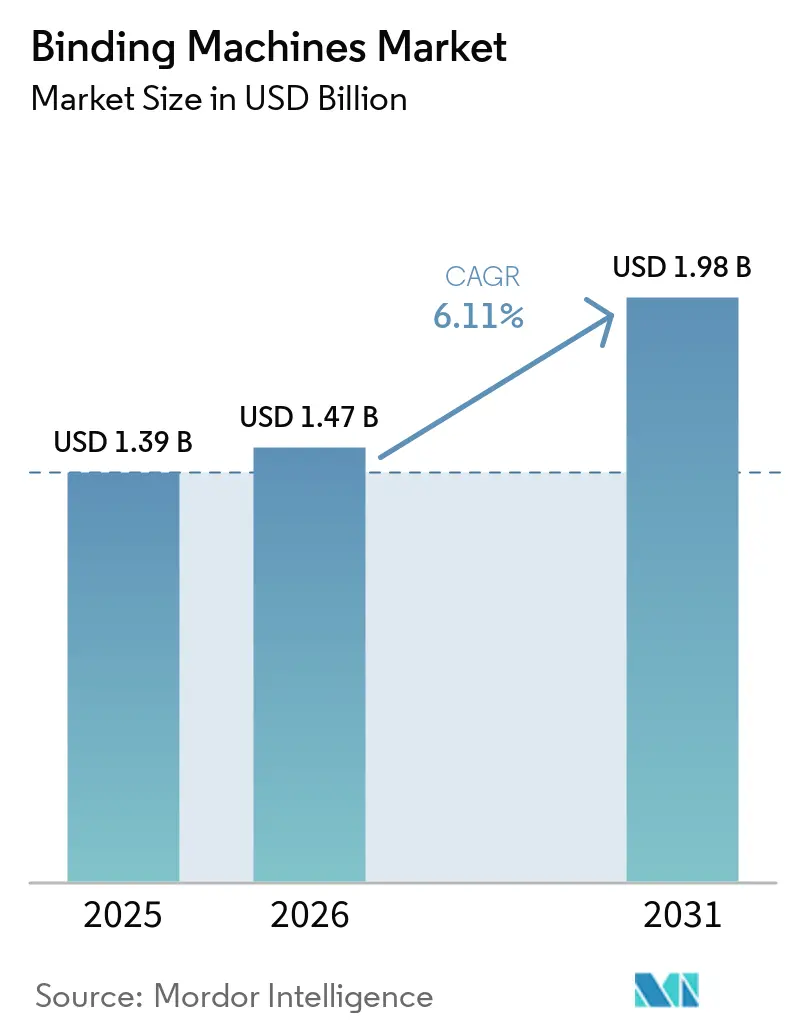

| Taille du Marché (2026) | 1.47 Milliards de dollars |

| Taille du Marché (2031) | 1.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines à relier par Mordor Intelligence

La taille du marché des machines à relier devrait augmenter de 1,39 milliard USD en 2025 à 1,47 milliard USD en 2026 et atteindre 1,98 milliard USD d'ici 2031, avec un TCAC de 6,11 % sur la période 2026-2031. Les améliorations de la chimie des adhésifs, le virage vers les systèmes thermiques automatisés et la consolidation parmi les fournisseurs européens de reliure spirale aident les acteurs du marché à capter de la valeur, même si les volumes de reliure à peigne de bureau courants diminuent. La demande se déplace vers des applications à marges plus élevées telles que la reliure juridique inviolable, la production de livres photo et la finition en ligne sur les presses numériques, ce qui compense la baisse des volumes dans les machines manuelles d'entrée de gamme. La diversification du portefeuille est une autre tendance visible ; les grands acteurs établis acquièrent des entreprises dans des catégories de technologies de bureau adjacentes pour se prémunir contre une croissance plus lente des volumes unitaires sur le marché principal des machines à relier. Sur le plan régional, l'Amérique du Nord reste le plus grand bassin de valeur, mais la région Asie-Pacifique génère les revenus supplémentaires les plus importants grâce aux programmes de construction scolaire et aux mises à niveau d'automatisation liées à la hausse des salaires.

Principaux enseignements du rapport

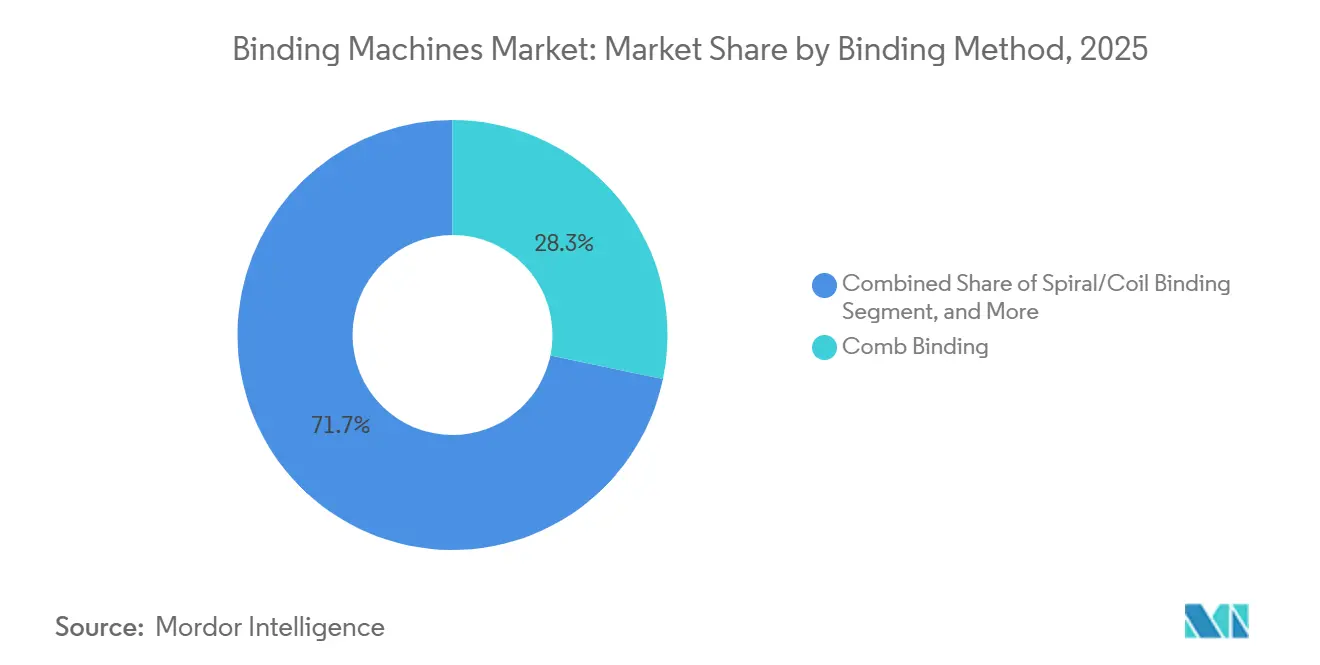

- Par méthode de reliure, la reliure à peigne a dominé avec 28,28 % de la part du marché des machines à relier en 2025, tandis que les systèmes thermiques utilisant des adhésifs EVA et PUR progressent à un TCAC de 6,58 % jusqu'en 2031.

- Par mode de fonctionnement, les équipements manuels détenaient 45,51 % de la part de marché en 2025, tandis que les systèmes entièrement automatiques devraient se développer à un TCAC de 7,05 % entre 2026 et 2031.

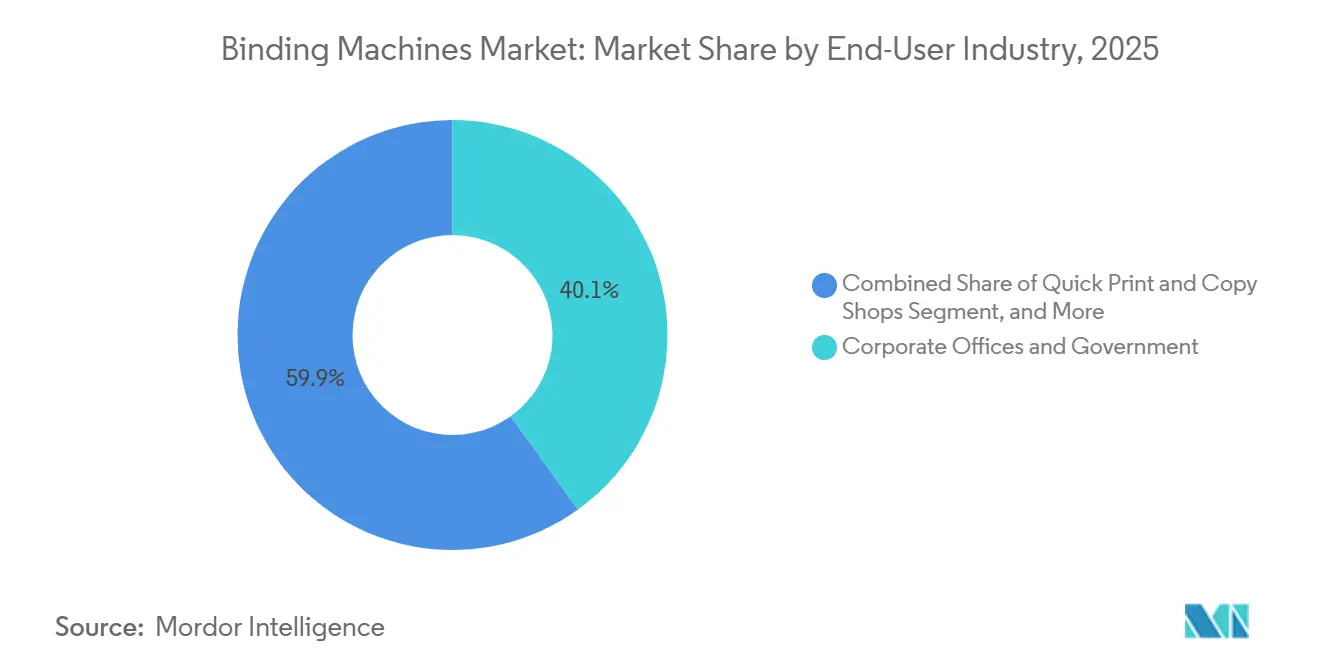

- Par secteur d'utilisation final, les bureaux d'entreprise et les administrations publiques représentaient 40,08 % de la part du marché des machines à relier en 2025, tandis que les imprimeries rapides et les centres de reprographie devraient enregistrer le TCAC le plus élevé à 6,93 % jusqu'en 2031.

- Par canal de distribution, les revendeurs spécialisés et distributeurs ont capté 35,34 % de la part en 2025, tandis que le commerce en ligne est en voie d'atteindre un TCAC de 6,24 % jusqu'en 2031.

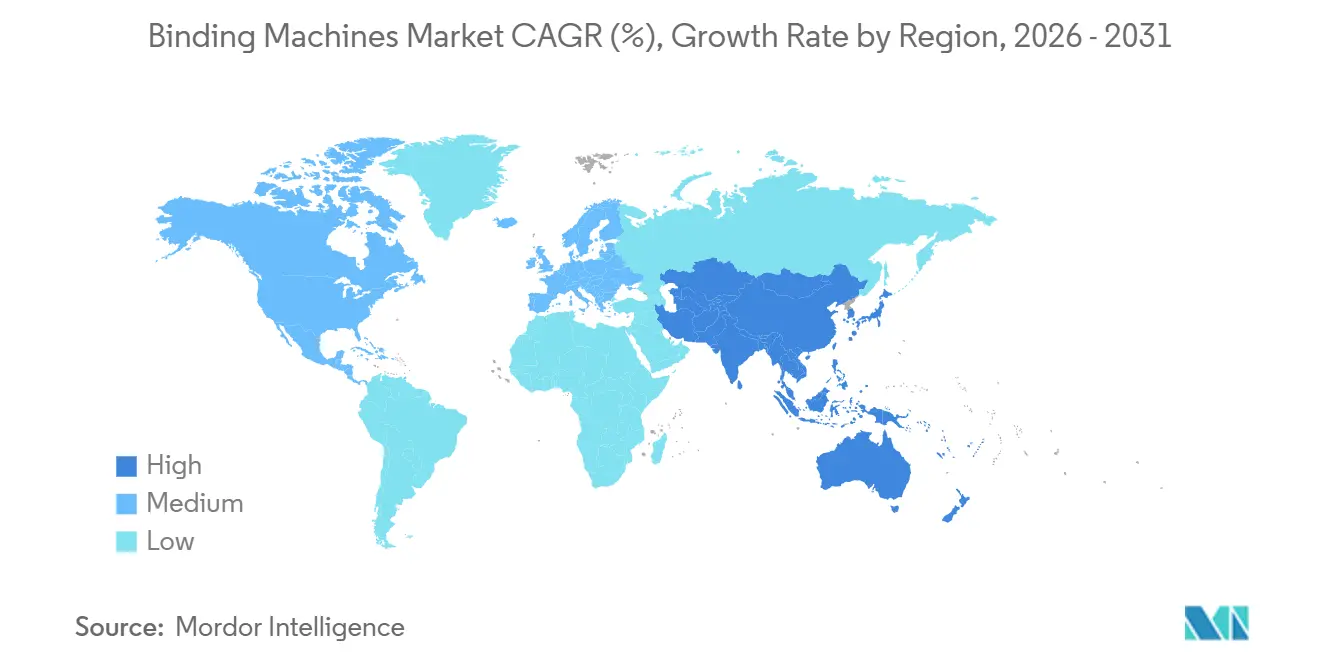

- Par géographie, l'Amérique du Nord a dominé le marché des machines à relier avec 33,13 % de part de marché en 2025, et la région Asie-Pacifique devrait afficher un TCAC de 7,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des machines à relier

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition vers des solutions de reliure automatisées et électriques | +1.2% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Croissance des services d'édition à la demande et d'autoédition | +1.0% | Amérique du Nord, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion des infrastructures éducatives dans le monde entier | +0.9% | Asie-Pacifique, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Adoption croissante du matériel d'automatisation de bureau | +0.8% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Adoption de consommables durables et recyclables | +0.5% | Europe, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Demande de niche pour la reliure inviolable dans le secteur juridique | +0.3% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Transition vers des solutions de reliure automatisées et électriques

Les imprimeries commerciales et les centres de reprographie rapide automatisent leurs lignes de finition pour réduire les coûts de main-d'œuvre et raccourcir les délais d'exécution. Les relieuses PUR entièrement automatiques connectées directement aux presses numériques traitent désormais plus de 500 cycles par heure, réduisant le coût de main-d'œuvre par livre jusqu'à un tiers. La série ONE 2025 de Fastbind a introduit des commandes à écran tactile et une détection automatique de l'épaisseur, aidant les utilisateurs à volume moyen à abandonner les unités thermiques manuelles.[1]Fastbind, "ONE Series Thermal Binding Machines," FASTBIND.COM L'automatisation contribue également à la sécurité au travail, car le poinçonnage électrique réduit les incidents liés aux troubles musculo-squelettiques, une priorité en matière de santé au travail en Europe et en Amérique du Nord. Sur les marchés où les salaires horaires dépassent 20 USD, l'investissement est rentabilisé en moins de deux ans lorsque les volumes hebdomadaires dépassent 500 livres. La tendance gagne du terrain en Chine et en Inde, où la hausse des salaires réduit l'avantage historique en termes de coût de main-d'œuvre.

Croissance des services d'édition à la demande et d'autoédition

Les autoéditeurs et les vitrines numériques nécessitent une reliure très flexible qui gère des tirages à exemplaire unique et des nombres de pages variables sans sacrifier la durabilité. Kindle Direct Publishing et d'autres plateformes acheminent des milliers de micro-commandes par jour vers des relieuses parfaites automatisées qui doivent expédier dans les 24 heures. Les kiosques de livres photo préfèrent le PUR car il résiste aux craquelures sur le papier glacé, une qualité attendue par les consommateurs pour les albums de mariage et les livres de voyage. Les imprimeries rapides augmentent leurs revenus en proposant des couvertures personnalisées et des stratifiés spéciaux, et en encourageant l'investissement dans des machines multimode qui basculent entre les configurations à peigne, spirale et thermique en quelques minutes. La région Asie-Pacifique connaît une forte adoption à mesure que les revenus disponibles augmentent et que les produits imprimés orientés cadeaux gagnent en popularité.

Expansion des infrastructures éducatives dans le monde entier

Les dépenses publiques consacrées aux nouvelles écoles stimulent les volumes pour les machines manuelles et semi-automatiques à moindre coût. La Politique nationale d'éducation de l'Inde et des initiatives similaires en Indonésie et dans plusieurs pays africains financent des bibliothèques, des centres administratifs et des salles de ressources pour étudiants qui nécessitent tous des équipements de finition de documents. Les universités d'Asie du Sud-Est modernisent leurs centres de reliure de thèses, un processus qui remplace souvent les anciennes unités à peigne par des systèmes de poinçonnage spirale semi-automatiques. Au cours des quatre prochaines années, le pipeline d'approvisionnement en Asie-Pacifique et dans certaines parties du Moyen-Orient maintient ce moteur fermement positif, même si les déploiements initiaux sont orientés vers des modèles manuels sensibles aux coûts.

Adoption croissante du matériel d'automatisation de bureau

Les entreprises intègrent les équipements de reliure dans des contrats de flotte gérée qui regroupent imprimantes, plastifieuses et déchiqueteuses. Les données d'utilisation collectées via des portails cloud planifient la maintenance préventive et réapprovisionnent automatiquement les consommables, améliorant ainsi la disponibilité des centres reprographiques centralisés. ACCO Brands a signalé une hausse des revenus issus des contrats de service au premier trimestre 2026, confirmant le virage des ventes d'équipements transactionnels vers des modèles d'abonnement. Les politiques de travail hybride en entreprise ont réduit les volumes d'impression par employé, mais les salles d'impression centralisées gèrent toujours la demande globale, soutenant un cycle modeste de renouvellement des équipements qui favorise les relieuses à peigne et spirale à poinçonnage électrique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération de la documentation numérique et de l'adoption de la signature électronique | -1.5% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Coût d'investissement élevé des systèmes entièrement automatiques pour les PME | -0.8% | Asie-Pacifique, Amérique du Sud | Moyen terme (2 à 4 ans) |

| Volatilité de la chaîne d'approvisionnement pour les composants en acier et en plastique | -0.6% | Mondial | Court terme (≤ 2 ans) |

| Marché croissant des équipements reconditionnés déprimant les ventes de neuf | -0.5% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de la documentation numérique et de l'adoption de la signature électronique

Les signatures électroniques couvrent déjà 95 % des flux de travail contractuels des entreprises en Amérique du Nord, réduisant la nécessité d'imprimer, de collationner et de relier des documents physiques.[2]DocuSign, "Corporate E-Signature Adoption," DOCUSIGN.COM Des cadres réglementaires tels que l'ESIGN aux États-Unis et l'eIDAS en Europe acceptent les documents numériques comme équivalents légaux aux copies papier, supprimant une raison essentielle pour laquelle les bureaux conservaient autrefois des originaux reliés. Les plateformes collaboratives en nuage remplacent en outre les manuels papier par des PDF consultables et des espaces de travail numériques partagés. Les organismes gouvernementaux et les universités s'appuient encore dans certains cas sur l'archivage physique, mais leur rythme de migration s'accélère, maintenant ce frein en tête de l'horizon de prévision.

Coût d'investissement élevé des systèmes entièrement automatiques pour les PME

Le prix d'entrée des relieuses PUR industrielles dépasse 50 000 USD, ce qui constitue un obstacle pour de nombreuses petites imprimeries et éditeurs régionaux. Bien que des formules de crédit-bail existent, la hausse des taux d'intérêt et les critères stricts de notation de crédit excluent les emprunteurs marginaux. Là où les coûts salariaux restent faibles, notamment en Amérique du Sud et dans certaines parties de l'Asie du Sud-Est, les opérateurs trouvent moins coûteux de faire fonctionner des machines manuelles ou semi-automatiques même si le débit est modeste. Tant que les prix des composants ne s'assouplissent pas ou que les marques asiatiques à bas coût n'atteignent pas leur maturité, cet obstacle de coût continuera de limiter la pénétration dans le segment des PME.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par méthode de reliure : les systèmes thermiques progressent grâce aux exigences de durabilité

Les techniques de reliure thermique utilisant des adhésifs EVA et PUR devraient afficher la croissance la plus rapide à 6,58 % de 2026 à 2031, portées par les kiosques de livres photo, les éditeurs à la demande et les présentations d'entreprise qui nécessitent des dos à plat et une forte adhérence. Les formules PUR se réticulent par l'humidité plutôt que par refroidissement, offrant jusqu'à 60 % de résistance à la traction supérieure à l'EVA, ce qui garantit la longévité pour les papiers photo haute brillance. Des machines telles que la Duplo DPB-500 traitent plus de 500 livres par heure pour répondre aux flux de travail à délai court, tandis que les modèles de bureau à environ 4 500 EUR (5 040 USD) servent les petits studios. La reliure à peigne a conservé une part de 28,28 % en 2025 car les peignes en plastique coûtent aussi peu que 0,10 USD pièce et permettent un remplacement facile des pages, un avantage apprécié dans les manuels de formation et les rapports internes.

Le virage continu vers les presses numériques a accru l'intérêt pour le PUR, car il gère les supports couchés produits par les appareils HP Indigo ou Xerox iGen. Bien que les consommables PUR coûtent environ trois fois plus cher que l'EVA, les opérateurs utilisent un tiers moins d'adhésif par livre, réduisant l'écart de coût. La reliure spirale reste essentielle pour les dépôts juridiques et les dossiers réglementaires qui nécessitent une sécurité inviolable, tandis que la reliure spirale et à anneaux dominent les calendriers et les cahiers grâce à une rotation à 360 degrés. La reliure parfaite et la reliure à cheval couvrent les livres brochés et les catalogues dans les tirages commerciaux, et la couture de livres persiste dans la production de couvertures rigides haut de gamme.

Par mode de fonctionnement : l'automatisation portée par l'économie du travail

Les machines manuelles représentaient 45,51 % du marché en 2025, portées par des prix inférieurs à 500 USD et leur simplicité, mais leur débit est limité à environ 20 livres par heure. Les unités semi-automatiques allant de 180 000 à 350 000 INR (2 160 à 4 200 USD) accélèrent le poinçonnage ou le sertissage pour les utilisateurs à volume moyen tels que les salles d'impression universitaires. Les systèmes entièrement automatiques devraient croître à 7,05 % jusqu'en 2031 car les imprimeries rapides et les imprimeurs commerciaux valorisent les économies de main-d'œuvre et la qualité constante.

Une relieuse PUR C.P. Bourg BB3202 connectée en ligne à une presse numérique peut fonctionner en équipes sans surveillance, réduisant le coût de main-d'œuvre par unité jusqu'à 35 %. Le calcul du coût de la main-d'œuvre stimule l'adoption de l'automatisation : à un salaire horaire de 20 USD, un système à 50 000 USD est rentabilisé en 18 mois lorsque les volumes hebdomadaires dépassent 500 unités. Pendant ce temps, les établissements d'enseignement à utilisation intermittente continuent de s'appuyer sur des machines manuelles abordables. L'adoption de l'automatisation en Chine et en Inde est prête à s'accélérer à mesure que l'inflation salariale raccourcit les délais de retour sur investissement.

Par secteur d'utilisation final : les imprimeries rapides captent la vague de l'impression à la demande

Les imprimeries rapides et les centres de reprographie sont en passe d'enregistrer la croissance la plus élevée, un TCAC de 6,93 % jusqu'en 2031, alors que les albums de mariage, les événements d'entreprise et les cadeaux personnalisés évoluent vers une exécution le jour même. Ces opérateurs investissent dans des machines qui basculent entre les modes à peigne, spirale et thermique, leur permettant de traiter des demandes clients diverses sans temps d'arrêt de configuration importants. Les bureaux d'entreprise et les administrations publiques représentent encore 40,08 % de la demande, soutenue par des besoins de communication interne courants, mais les flux de travail numériques érodent leur base de volumes.

Les imprimeurs commerciaux déploient des relieuses parfaites en ligne connectées à des presses haute vitesse pour capter des tirages plus longs de magazines et de catalogues, en privilégiant la vitesse à la flexibilité. Les établissements d'enseignement continuent de favoriser les plateformes manuelles et semi-automatiques pour la finition des thèses et des mémoires, financées par des programmes d'infrastructure nationaux en Asie-Pacifique. Les segments de niche, tels que les amateurs et les kiosques de livres photo, fournissent une demande faible mais constante, soulignant la nature hétérogène du marché des machines à relier.

Par canal de distribution : le commerce électronique comprime les marges des revendeurs

Les revendeurs spécialisés et distributeurs représentaient 35,34 % des revenus en 2025, car ils regroupent formation, maintenance et consommables. Cependant, les acheteurs recherchent et effectuent de plus en plus leurs transactions en ligne, poussant les plateformes de commerce électronique vers un TCAC prévu de 6,24 % jusqu'en 2031. Bruneau.nl proposait 127 références en 2025, avec une tarification transparente qui réduit les marges des revendeurs.[3]Bruneau, "Binding Machines Catalog," BRUNEAU.NL Les équipes de vente directe se concentrent sur les comptes d'entreprise et d'impression commerciale à forte valeur qui nécessitent des configurations personnalisées, tandis que les grandes surfaces de fournitures de bureau continuent de vendre des unités d'entrée de gamme même si leur superficie diminue.

La croissance du commerce électronique est la plus prononcée en Amérique du Nord et en Europe grâce aux réseaux logistiques de livraison le lendemain. Dans la région Asie-Pacifique, Alibaba et Shopee développent leurs catalogues interentreprises, accélérant le passage au commerce en ligne. Les revendeurs offrent encore un avantage de service pour les installations complexes, mais les unités manuelles et semi-automatiques restent vulnérables à la concurrence par les prix sur les vitrines numériques.

Analyse géographique

L'Amérique du Nord représentait 33,13 % du marché des machines à relier en 2025, portée par son secteur d'entreprise mature et un dense réseau de centres d'impression rapide. De nombreuses unités manuelles héritées installées dans les années 1990 approchent désormais de l'obsolescence, créant un pipeline de remplacement régulier. La pénétration de la signature électronique à 95 % a réduit les volumes de reliure de bureau, mais la demande des producteurs de livres photo et des autoéditeurs compense partiellement le déclin. Les États-Unis restent le marché d'ancrage de la région, soutenus par une grande industrie d'impression commerciale et des dépenses d'entreprise diversifiées.

La région Asie-Pacifique devrait se développer à un TCAC de 7,12 % jusqu'en 2031, le plus rapide parmi toutes les régions. Le programme de développement des infrastructures éducatives de l'Inde dans le cadre de la Politique nationale d'éducation finance des équipements pour les bibliothèques et les centres administratifs dans plus d'un million d'écoles. Les imprimeurs chinois migrent des machines manuelles vers des machines automatisées pour remporter des marchés à l'exportation qui nécessitent une reliure PUR pour le papier couché. Le Japon et la Corée du Sud contribuent à des volumes de remplacement réguliers, tandis que l'Indonésie, le Vietnam et la Thaïlande affichent une croissance rapide sur de nouveaux marchés liée à la consommation émergente de la classe moyenne de produits imprimés personnalisés.

L'Europe maintient une part stable portée par les pôles d'impression commerciale en Allemagne, en France et au Royaume-Uni. Le programme d'économie circulaire de l'Union européenne stimule la demande d'adhésifs biosourcés, encourageant les fournisseurs à développer des consommables recyclables. La consolidation remodèle le paysage régional à la suite de l'acquisition de Renz par le groupe Plockmatic en juin 2025, créant une plateforme plus solide pour les produits de reliure spirale. Le Moyen-Orient et l'Afrique affichent une croissance naissante portée par la construction scolaire dans les États du Conseil de coopération du Golfe et dans certaines parties de l'Afrique subsaharienne.[4]Ministry of Education, "National Education Policy 2020 Implementation Status," EDUCATION.GOV.IN En Amérique du Sud, le Brésil et l'Argentine maintiennent une demande de base malgré la volatilité macroéconomique, avec des dépenses concentrées dans les segments de l'éducation et des administrations publiques.

Paysage concurrentiel

Le marché est modérément concentré. Des entreprises comme ACCO Brands (propriétaire de GBC et Renz), Fellowes et James Burn International dominent ensemble les catégories manuelles et semi-automatiques grâce à des réseaux de revendeurs bien établis et des programmes de consommables. L'acquisition d'EPOS par ACCO Brands en janvier 2026 souligne la diversification loin des produits de bureau hérités à faible croissance. L'acquisition de Renz par le groupe Plockmatic consolide deux spécialistes européens, élargissant l'accès aux systèmes de finition en ligne pour les presses numériques.[5]Plockmatic Group, "Plockmatic Group Acquires Renz GmbH," PLOCKMATIC.COM

Des acteurs de niche tels que Fastbind, Duplo et Morgana se démarquent par la technologie en offrant une double capacité EVA-PUR, une détection automatique de l'épaisseur et des analyses de flotte basées sur le cloud. Des fabricants chinois comme Zhejiang Yunguang Machinery et Shanghai Loretta Machinery pratiquent des prix inférieurs à ceux des acteurs établis sur les marchés sensibles aux prix, accélérant la banalisation dans les segments inférieurs. Les fournisseurs d'équipements reconditionnés déprimant les ventes de nouvelles unités en vendant des relieuses manuelles remises à neuf avec des remises de 30 à 50 %, particulièrement attrayantes pour les écoles et les petits bureaux soucieux des coûts.

Des opportunités à long terme existent dans le développement de solutions inviolables axées sur la sécurité et de consommables durables conformes aux réglementations européennes strictes. Les entreprises capables d'intégrer efficacement les processus de reliure dans les lignes d'impression numérique haute vitesse tout en prenant en charge les adhésifs écologiques sont bien positionnées pour capitaliser sur des marges premium. À mesure que le secteur des machines à relier continue d'évoluer, ces capacités deviendront de plus en plus essentielles pour les fournisseurs cherchant à maintenir un avantage concurrentiel.

Leaders du secteur des machines à relier

ACCO Brands (GBC)

Duplo Corporation

Fellowes Brands

James Burn International (JBI)

Vivid Laminating Technologies Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : ACCO Brands a finalisé l'acquisition d'EPOS, se diversifiant dans les périphériques audio premium face au ralentissement de la demande pour les équipements de reliure hérités.

- Juin 2025 : Duplo a acquis Bar Graphic Machinery (BGM), un fabricant britannique de premier plan d'équipements de finition haute performance pour le secteur des étiquettes et de l'emballage.

- Août 2025 : Le groupe Plockmatic a acquis Renz GmbH, renforçant son portefeuille de reliure spirale et permettant des ventes croisées de systèmes de finition en ligne automatisés.

- Janvier 2025 : Heidelberger Druckmaschinen AG a ouvert son année du 175e anniversaire en présentant une stratégie de croissance visant plus de 300 millions EUR (353 millions USD) de ventes supplémentaires d'ici 2029, avec un marché adressable de l'impression numérique devant s'étendre de 5 milliards EUR (5,8 milliards USD) à 7,5 milliards EUR (8,84 milliards USD).

Portée du rapport sur le marché mondial des machines à relier

Le marché des machines à relier englobe le secteur mondial qui fabrique, distribue et vend des machines et des équipements utilisés pour assembler, attacher et finir des documents imprimés ou écrits dans des formats reliés organisés. Ces machines sont utilisées dans des environnements commerciaux, institutionnels et industriels pour améliorer la présentation, la durabilité, le stockage et l'aspect professionnel des documents.

Le rapport sur le marché des machines à relier est segmenté par méthode de reliure (reliure à peigne, reliure spirale, reliure spirale et à anneaux, reliure thermique, reliure parfaite, reliure à cheval et couture de livres, et reliure par ruban et Velo), mode de fonctionnement (manuel, semi-automatique et entièrement automatique), secteur d'utilisation final (bureaux d'entreprise et administrations publiques, imprimeries commerciales et maisons d'édition, imprimeries rapides et centres de reprographie, établissements d'enseignement et autres secteurs d'utilisation final), canal de distribution (ventes directes et OEM, revendeurs spécialisés et distributeurs, grandes surfaces de fournitures de bureau et commerce en ligne) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Reliure à peigne |

| Reliure spirale |

| Reliure spirale et à anneaux |

| Reliure thermique |

| Reliure parfaite |

| Reliure à cheval et couture de livres |

| Reliure par ruban et Velo |

| Manuel |

| Semi-automatique |

| Entièrement automatique |

| Bureaux d'entreprise et administrations publiques |

| Imprimeries commerciales et maisons d'édition |

| Imprimeries rapides et centres de reprographie |

| Établissements d'enseignement |

| Autres secteurs d'utilisation final |

| Ventes directes et OEM |

| Revendeurs spécialisés et distributeurs |

| Grandes surfaces de fournitures de bureau |

| Commerce en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Israël | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par méthode de reliure | Reliure à peigne | |

| Reliure spirale | ||

| Reliure spirale et à anneaux | ||

| Reliure thermique | ||

| Reliure parfaite | ||

| Reliure à cheval et couture de livres | ||

| Reliure par ruban et Velo | ||

| Par mode de fonctionnement | Manuel | |

| Semi-automatique | ||

| Entièrement automatique | ||

| Par secteur d'utilisation final | Bureaux d'entreprise et administrations publiques | |

| Imprimeries commerciales et maisons d'édition | ||

| Imprimeries rapides et centres de reprographie | ||

| Établissements d'enseignement | ||

| Autres secteurs d'utilisation final | ||

| Par canal de distribution | Ventes directes et OEM | |

| Revendeurs spécialisés et distributeurs | ||

| Grandes surfaces de fournitures de bureau | ||

| Commerce en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des machines à relier et où en sera-t-il d'ici 2031 ?

Le marché est évalué à 1,47 milliard USD en 2026 et devrait atteindre 1,98 milliard USD d'ici 2031, reflétant un TCAC de 6,11 %, selon Mordor Intelligence.

Quelle méthode de reliure connaît la croissance la plus rapide ?

La reliure thermique, en particulier les systèmes à base de PUR, devrait se développer à 6,58 % jusqu'en 2031 en raison de la demande de livres photo et d'entreprise durables à dos plat.

Pourquoi les systèmes de reliure entièrement automatiques gagnent-ils du terrain ?

Les économies de main-d'œuvre, un débit plus rapide et l'intégration en ligne avec les presses numériques rendent les machines automatiques attrayantes là où les salaires horaires dépassent 20 USD.

Comment le commerce électronique affectera-t-il les revendeurs traditionnels d'équipements de reliure ?

Les plateformes en ligne offrant une tarification transparente et de larges gammes de produits devraient croître à un TCAC de 6,24 %, resserrant les marges des revendeurs spécialisés.

Quelle région offre le plus fort potentiel de croissance ?

La région Asie-Pacifique devrait enregistrer un TCAC de 7,12 % jusqu'en 2031, soutenue par les programmes de construction scolaire et les mises à niveau d'automatisation en Chine et en Inde.

Quelle est la principale tendance technologique qui façonne la dynamique concurrentielle ?

La double capacité EVA-PUR combinée à la gestion de flotte basée sur le cloud permet aux fournisseurs de capter des segments premium qui exigent à la fois flexibilité et disponibilité.

Dernière mise à jour de la page le: