Taille et part du marché des étiquettes thermiques directes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

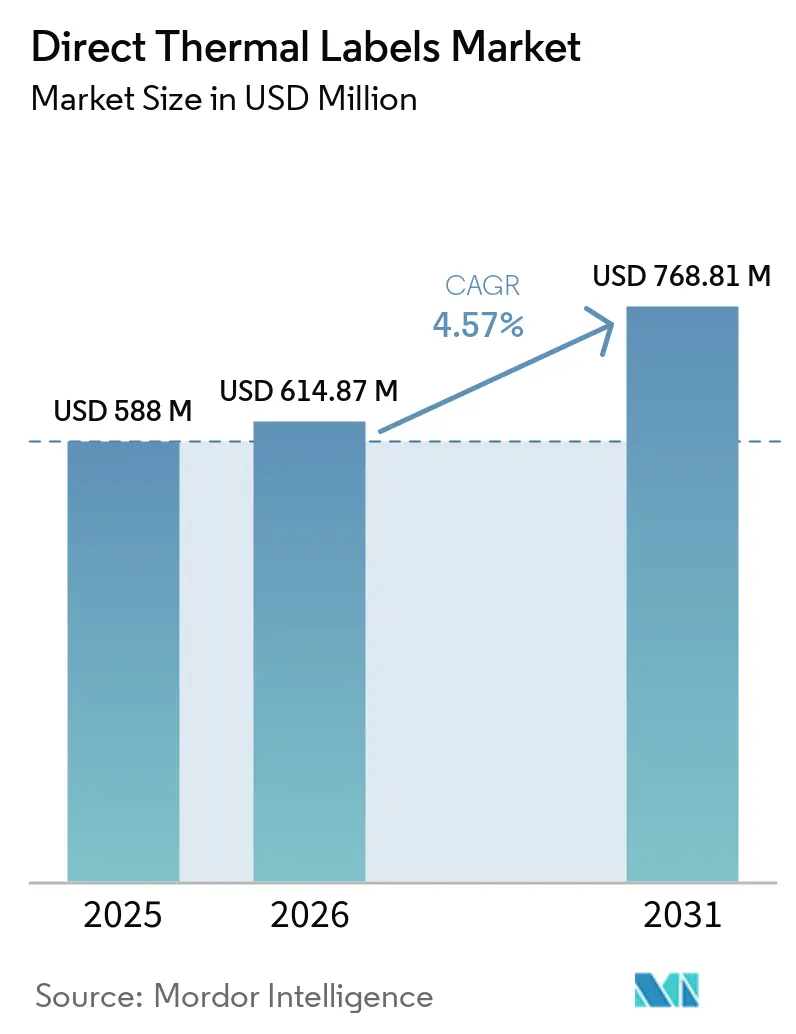

| Taille du Marché (2026) | 614.87 Millions de dollars américains |

| Taille du Marché (2031) | 768.81 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.57% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des étiquettes thermiques directes par Mordor Intelligence

Le marché des étiquettes thermiques directes était évalué à 588 millions USD en 2025 et devrait croître de 614,87 millions USD en 2026 pour atteindre 768,81 millions USD d'ici 2031, avec un CAGR de 4,57 % durant la période de prévision (2026-2031). Les délais de sérialisation pharmaceutique qui convergent avec l'automatisation de l'exécution des commandes du commerce électronique raccourcissent les cycles de réapprovisionnement et orientent les achats vers l'impression à la demande, une évolution qui favorise la simplicité sans ruban des flux de travail thermiques directs.[1]Parlement européen, "Règlement (UE) 2024/1852 relatif aux emballages et aux déchets d'emballages," europarl.europa.eu L'obligation de code-barres conforme GS1 en Arabie Saoudite, le règlement de l'Union européenne sur les emballages et les déchets d'emballages, ainsi que les tableaux de bord de durabilité des détaillants accélèrent les dépenses d'investissement dans de nouveaux équipements d'impression avant que les parcs plus anciens n'arrivent en fin de vie. L'expansion de la chaîne du froid, l'adoption des formats sans doublure et l'étiquetage hybride QR et RFID ouvrent des opportunités adjacentes, tandis que la volatilité des prix des matières premières et les étiquettes électroniques de rayon pèsent sur les marges.

Points clés du rapport

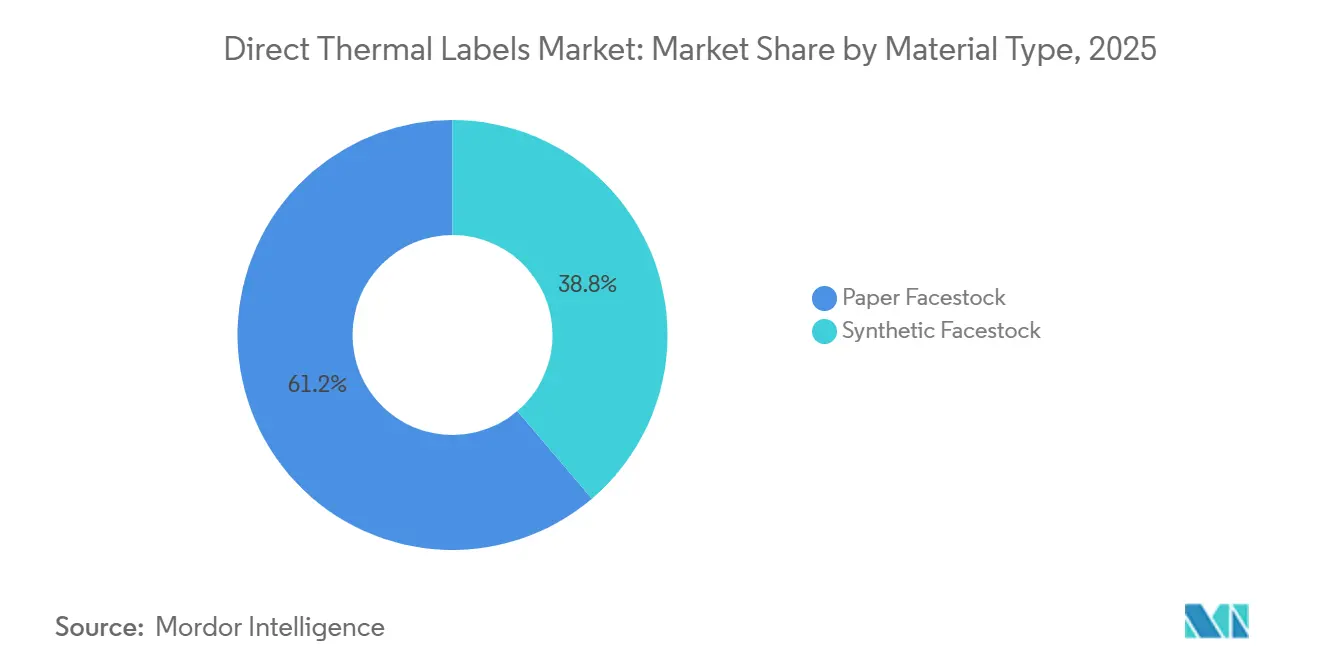

- Par type de matériau, le support papier a dominé avec une part de 61,23 % du marché des étiquettes thermiques directes en 2025, tandis que le support synthétique devrait progresser à un CAGR de 4,69 % jusqu'en 2031.

- Par format, les rouleaux détenaient une part de 71,19 % du marché, et les formats sans doublure devraient croître à un CAGR de 5,01 % jusqu'en 2031.

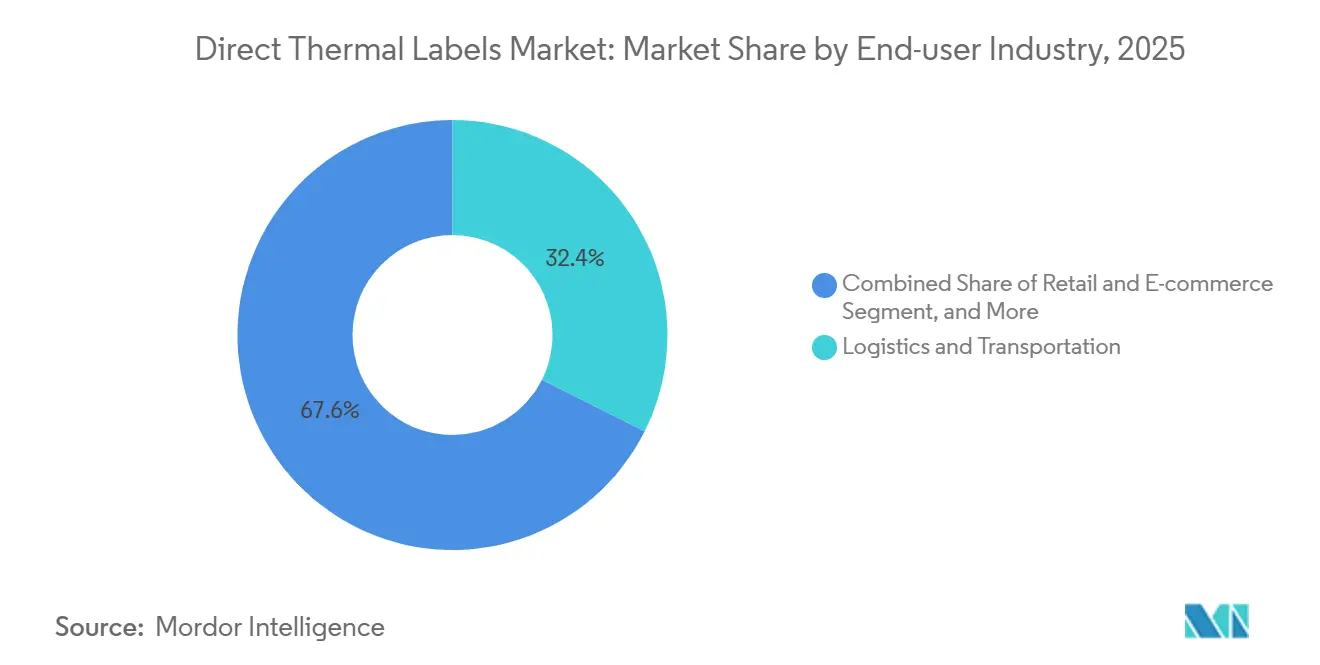

- Par secteur d'utilisation finale, la logistique et le transport représentaient 32,38 % de la part du marché, tandis que la santé et les produits pharmaceutiques affichent la croissance la plus élevée à 4,88 % jusqu'en 2031.

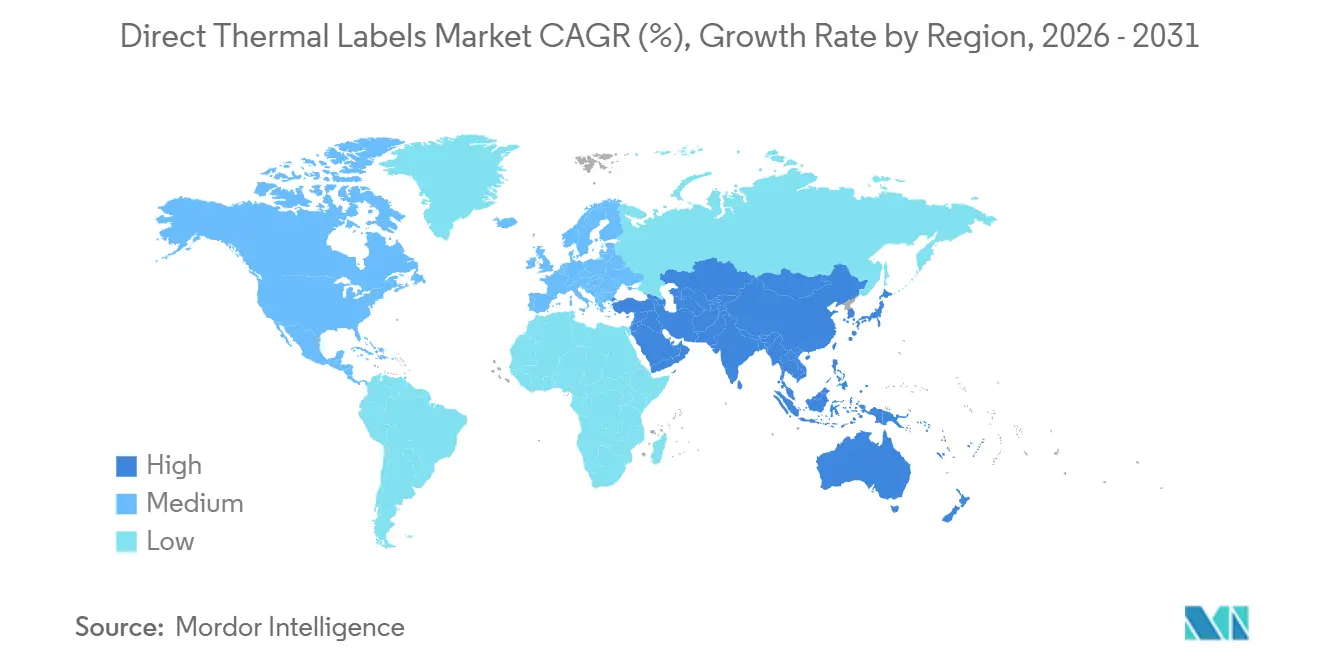

- Par géographie, l'Asie-Pacifique a capté 33,15 % de la part du marché des étiquettes thermiques directes, et le Moyen-Orient est la région à la croissance la plus rapide avec un CAGR de 5,11 % attendu sur 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des étiquettes thermiques directes

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La croissance de l'exécution des commandes du commerce électronique accélère l'impression d'étiquettes à la demande | +1.2% | Mondial, plus fort en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) à moyen terme (2-4 ans) |

| Exigences strictes en matière de traçabilité pharmaceutique | +0.9% | Mondial, adoption précoce au Moyen-Orient, en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) à long terme (≥ 4 ans) |

| Intégration du QR et du RFID pour la logistique intelligente | +0.7% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) à moyen terme (2-4 ans) |

| L'impression sans ruban économique réduit le coût total de possession | +0.6% | Mondial | Long terme (≥ 4 ans) |

| Essor des normes de durabilité des étiquettes sans doublure dans le commerce de détail | +0.5% | Europe et Amérique du Nord, émergent en Asie-Pacifique | Moyen terme (2-4 ans) à long terme (≥ 4 ans) |

| Expansion des services de livraison alimentaire en chaîne du froid | +0.4% | Mondial, forte croissance en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La croissance de l'exécution des commandes du commerce électronique accélère l'impression d'étiquettes à la demande

Le volume de colis en Asie-Pacifique devrait passer de 51,24 milliards USD en 2026 à 196,09 milliards USD d'ici 2035, soit un taux de croissance annuel composé de 16,08 % qui oblige les centres de distribution à passer des traitements par lots en masse à l'impression en temps réel. Le thermique direct élimine les changements de ruban et réduit les temps d'arrêt, ce qui est essentiel lorsque les engagements de livraison le jour même ne laissent aucune tolérance pour les arrêts d'imprimante. L'utilisation par Walmart d'étiquettes hybrides thermiques directes et RFID a permis d'atteindre une précision d'inventaire de 99 % dans un programme pilote, validant ainsi les gains de productivité de l'encodage et de l'étiquetage intégrés. Les API d'étiquettes de transporteur intègrent désormais la génération de codes-barres au moment du paiement, permettant aux marchands d'imprimer l'étiquette de service correcte en quelques millisecondes. Ces flux de travail pilotés par logiciel sont peu compatibles avec les rubans de transfert thermique, de sorte que la croissance des colis se traduit directement par de nouvelles installations d'imprimantes thermiques directes, réduisant les cycles de remplacement de 18 mois à moins de 12 mois dans les nœuds les plus actifs.

Exigences strictes en matière de traçabilité pharmaceutique

Le modèle de l'Autorité saoudienne des aliments et des médicaments, publié en 2025, exige des GTIN GS1, un texte bilingue arabe-anglais et des codes DataMatrix, poussant les fabricants sous contrat à adopter l'impression de données variables à des cadences supérieures à 300 unités par minute. Le ministère de la Santé des Émirats arabes unis exige une hauteur de texte minimale de 1,6 mm et 12 éléments de données obligatoires, tandis que la Jordanie applique des règles bilingues similaires. Les imprimantes thermiques directes démarrent instantanément sans pré-alimentation du ruban, économisant 15 à 20 secondes à chaque changement de lot. La migration progressive du code national des médicaments de la FDA des États-Unis se poursuit jusqu'en 2033, de sorte que les convertisseurs doivent gérer à la fois les codes à 10 chiffres et à 12 chiffres pendant la transition. Étant donné que la manipulation des rubans limite le débit, les lignes pharmaceutiques se réorganisent autour du thermique direct pour la sérialisation au niveau de l'unité, une tendance susceptible de soutenir les ventes d'équipements et le volume de consommables jusqu'à la fin de la décennie.

Intégration des fonctionnalités QR et RFID pour la logistique intelligente

Walmart a étendu son mandat RFID aux marchandises générales en 2025, obligeant les fournisseurs à apposer des étiquettes avec un code-barres lisible et un insert ultra-haute fréquence.[2]Walmart Corporate, "Annonce de l'expansion des étiquettes électroniques de rayon," corporate.walmart.com Le programme GS1 Sunrise 2027 oblige les détaillants à accepter les codes-barres bidimensionnels au point de vente, accélérant la migration des UPC linéaires vers les DataMatrix et les QR. Les inserts IdentiFresh d'Avery Dennison intègrent des puces Impinj M800 dans des supports thermiques directs pour la surveillance des produits frais, montrant que les pertes peuvent être réduites de 15 à 20 % grâce à la détection en temps réel. Les imprimantes ZT600 de Zebra combinent impression, encodage et vérification en ligne, permettant aux expéditeurs d'éviter les incohérences de données entre la couche d'encre et la puce électronique. Étant donné que le thermique direct imprime à des températures de plateau inférieures à celles du transfert thermique, les puces RFID subissent moins de défaillances par délaminage, améliorant le rendement au premier passage dans l'encodage à grande vitesse.

L'impression sans ruban économique réduit le coût total de possession

La suppression du ruban réduit le coût des consommables de 20 à 30 % et divise par deux la main-d'œuvre de maintenance. L'unité portable PW4NX de SATO, lancée en 2026, revendique une vitesse d'impression 32 % plus rapide et permet aux parcs d'économiser plus de 10 000 USD par an en coûts de tête d'impression lorsque 100 imprimantes sont déployées. La plateforme PM45 de Honeywell prédit les défaillances de tête d'impression jusqu'à 72 heures à l'avance, planifiant les remplacements avant que les temps d'arrêt ne surviennent. Les têtes d'impression thermiques directes fonctionnent à 60-80 °C, bien en dessous des 120-150 °C du transfert thermique, réduisant la consommation d'électricité de 15 à 25 %. Les centres de distribution imprimant 50 000 étiquettes par jour peuvent économiser 3 à 5 MWh par imprimante et par an, un poste qui se traduit par des économies d'énergie à six chiffres sur les grands réseaux. Le modèle de coût total de possession favorise désormais le thermique direct pour les applications dont la durée de vie des étiquettes est de 12 mois ou moins, ce qui couvre la grande majorité des flux de travail logistiques et de commerce de détail.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du papier thermique de base | −0.8% | Mondial, aiguë en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) à moyen terme (2-4 ans) |

| Limitations de la résistance à l'effacement et à la stabilité de l'image dans les environnements difficiles | −0.5% | Mondial, notamment dans la logistique extérieure et l'industrie | Long terme (≥ 4 ans) |

| Adoption croissante de l'étiquetage numérique et des étiquettes RFID | −0.4% | Amérique du Nord et Europe, émergent dans le commerce de détail en Asie-Pacifique | Moyen terme (2-4 ans) à long terme (≥ 4 ans) |

| Dépenses d'investissement pour les équipements de conversion sans doublure | −0.3% | Mondial, adoption plus lente dans les marchés émergents sensibles aux coûts | Court terme (≤ 2 ans) à moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du papier thermique de base

Koehler, Domtar et Hansol ont relevé les prix mondiaux du papier thermique de 10 % en mars 2026, invoquant les perturbations du transport maritime, l'inflation pétrochimique et une pénurie structurelle de développeur leucocolorant OBD-2.[3]Koehler Paper Group, "Avis d'ajustement des prix du papier thermique," koehlerpaper.com La demande mondiale d'OBD-2 avoisine 6 000 à 7 000 tonnes tandis que la capacité reste inférieure à 3 000 tonnes, faisant grimper les prix au comptant au-dessus de 1 000 000 RMB (0,14 million USD) par tonne. Les coûts de la pâte à papier ont augmenté de 18 % fin 2025, et les usines européennes ont fait face à des factures d'énergie supérieures de 25 à 30 %, comprimant les marges des convertisseurs. Certains fournisseurs de niveau intermédiaire ont quitté le marché après avoir échoué à renégocier des contrats à prix fixe avec les détaillants. Les nouvelles lignes de couchage asiatiques n'arriveront pas avant fin 2027, de sorte que les convertisseurs devront faire face à des coûts d'intrants instables pendant encore au moins deux ans.

Limitations de la résistance à l'effacement et à la stabilité de l'image dans les environnements difficiles

Les images thermiques directes peuvent s'effacer sous la lumière ultraviolette, l'humidité ou au contact de plastifiants, les rendant inadaptées à la logistique extérieure ou aux actifs suivis pendant plus de 12 mois. Les étiquettes de cartons stockés dans des entrepôts non climatisés en Asie du Sud peuvent devenir illisibles après 90 jours de chaleur estivale. La condensation dans les vitrines réfrigérées accélère la dégradation, forçant certains épiciers européens à revenir aux étiquettes pré-imprimées. La migration des plastifiants provenant des emballages en PVC grise les zones vierges et obscurcit les codes, un risque dans les produits pharmaceutiques et cosmétiques. Les supports synthétiques améliorent la durabilité mais coûtent 30 à 40 % de plus, limitant leur adoption aux expéditions de grande valeur. Les contractants de l'aérospatiale et de la défense spécifient encore des étiquettes de transfert thermique homologuées pour une durée de vie de 10 ans, indiquant que la croissance du thermique direct restera plafonnée dans les applications à long terme ou en extérieur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : le synthétique gagne du terrain dans les environnements extrêmes

Le support papier représentait 61,23 % de la part du marché des étiquettes thermiques directes en 2025, porté par son faible prix et sa compatibilité avec les imprimantes existantes. Le support synthétique, bien que plus coûteux, devrait croître à 4,69 % jusqu'en 2031 à mesure que la logistique de la chaîne du froid et la sérialisation accroissent les exigences de durabilité. Les détaillants continuent d'utiliser le papier pour les colis à courte distance, où les étiquettes ne durent que 30 jours, mais les distributeurs de produits surgelés en Europe ont signalé une réduction de 40 % des coûts de remplacement après être passés aux étiquettes synthétiques. La taille du marché des étiquettes thermiques directes liée aux synthétiques s'élargit à mesure que les films polyoléfines réduisent l'écart de prix. Cependant, le module d'élasticité plus élevé du synthétique exige une pression de plateau précise, de sorte que les imprimantes incapables d'ajuster la tension continuent de recourir aux rouleaux papier.

La durabilité plutôt que le prix dicte désormais le choix du substrat dans les produits pharmaceutiques, la biotechnologie et la logistique extérieure. Le support synthétique résiste aux variations de -40 °C à +80 °C et défie l'humidité, résolvant le gondolage et le décollement observés avec le papier dans les chambres froides ou les dépôts humides. Les étiquettes synthétiques moulées avec RFID d'Avery Dennison démontrent que les bacs réutilisables peuvent résister à plusieurs cycles de lavage sans délaminage. Néanmoins, les supports synthétiques restent une niche jusqu'à ce que les convertisseurs amortissent les nouvelles lignes de refendage et d'inspection nécessaires pour traiter des épaisseurs plus importantes.[4]Avery Dennison, "Inserts RFID IdentiFresh pour la traçabilité des produits frais," averydennison.com

Par format : les rouleaux sans doublure captent la demande portée par la durabilité

Les rouleaux représentaient 71,19 % du chiffre d'affaires en 2025 car ils fonctionnent sur pratiquement toutes les imprimantes thermiques installées et sont compatibles avec les applicateurs à grande vitesse. Le support en pliage en accordéon persiste dans les lignes de sérialisation pharmaceutique qui reposent sur un repérage précis des perforations, mais son emballage encombrant et ses rechargements plus lents limitent son adoption ailleurs. Les étiquettes sans doublure, en expansion à un CAGR de 5,01 %, répondent aux mandats de durabilité et réduisent les déchets mis en décharge. L'étude de Beontag, montrant une réduction de 35 % des émissions de carbone et de 33 % de la consommation d'eau par rapport aux formats avec doublure, trouve un écho favorable auprès des détaillants mesurant leurs émissions de portée 3.

Le règlement de l'UE sur les emballages et les déchets d'emballages oblige les propriétaires de marques à adopter des étiquettes d'identification harmonisées d'ici 2028, donnant aux étiquettes sans doublure un avantage en matière de conformité. Bien que les imprimantes sans doublure coûtent 300 à 500 USD de plus, les utilisateurs récupèrent cette dépense en 18 mois en réduisant les coûts d'élimination des doublures et en doublant le nombre d'étiquettes par rouleau. Les responsables d'entrepôt libèrent également 30 à 40 % de l'espace de stockage précédemment consacré aux noyaux de doublure, permettant de stocker davantage d'inventaire générateur de revenus. Les formats en pliage en accordéon perdent du terrain dans les applications médicales et industrielles de niche car leurs cartons occupent deux fois l'espace de rayonnage des bobines sans doublure équivalentes.

Par secteur d'utilisation finale : la santé mène la croissance dans un contexte de mandats de sérialisation

La logistique et le transport représentaient 32,38 % du marché des étiquettes thermiques directes en 2025, portés par les flux de colis du commerce électronique, mais la santé et les produits pharmaceutiques dépasseront tous les autres avec un CAGR de 4,88 % jusqu'en 2031. L'Arabie Saoudite, les Émirats arabes unis et la Jordanie exigent des étiquettes conformes GS1, bilingues et sérialisées sur chaque unité médicamenteuse, incitant les usines à installer des imprimantes thermiques directes capables de changer de référence à la volée. Les fabricants sous contrat apprécient les 15 à 20 secondes économisées par changement de lot car les rubans n'ont plus besoin d'être indexés.

Le commerce de détail et le commerce électronique restent les leaders en volume à mesure que les marchands intègrent des API d'étiquettes de transporteur dans les écrans de paiement pour l'impression en temps réel. La demande dans l'alimentation et les boissons progresse dans la région Asie-Pacifique, où la pénétration de l'épicerie en ligne devrait doubler d'ici 2030, stimulant l'adoption de supports synthétiques tolérant les brûlures de congélation. Les utilisateurs industriels et de biens durables restent prudents car les images thermiques directes s'effacent en extérieur ; les étiquettes d'actifs aérospatiaux, par exemple, reposent encore sur le transfert thermique pour une lisibilité de 10 ans. Néanmoins, les personnels mobiles dans l'hôtellerie et la livraison de colis utilisent désormais des imprimantes portables telles que la PW4NX de SATO, améliorant la flexibilité sans avoir besoin d'un stock de rubans.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique représentait 33,15 % du chiffre d'affaires mondial en 2025, soutenue par les emballages du commerce électronique, dont la valeur devrait passer de 51,24 milliards USD en 2026 à 196,09 milliards USD d'ici 2035. La Chine reste le plus grand acheteur, l'Inde la plus forte croissance, et les plateformes d'épicerie en ligne d'Asie du Sud-Est se tournent vers les supports synthétiques pour résister à la chaleur tropicale. GS1 Sunrise 2027 et les pilotes RFID des détaillants stimulent la demande d'impression et d'encodage thermiques directs dans les centres de distribution nécessitant une capacité d'impression et d'encodage simultanés.[5]Zebra Technologies, "Mandat RFID pour l'habillement," zebra.com

Le Moyen-Orient devrait être la sous-région à la croissance la plus rapide, avec un CAGR de 5,11 % sur 2026-2031. La règle de code-barres GS1 bilingue de l'Arabie Saoudite, l'exigence de texte de 1,6 mm des Émirats arabes unis et le programme de sérialisation de la Jordanie élargissent le volume des étiquettes pharmaceutiques. Les investissements dans la santé de Vision 2030 et les nouveaux sites de fabrication de médicaments nécessitent des imprimantes prêtes pour la sérialisation à des vitesses de ligne dépassant 300 unités par minute. Les perturbations du transport maritime en mer Rouge, combinées à l'inflation des matières premières, expliquent pourquoi Koehler et ses pairs ont relevé les prix du papier en mars 2026, mais les convertisseurs n'attendent un soulagement qu'après le démarrage des nouvelles lignes de couchage asiatiques fin 2027.

L'Europe et l'Amérique du Nord font face à des tendances mitigées. Walmart remplacera les étiquettes de rayon en papier par des étiquettes de prix numériques dans tous ses magasins américains d'ici fin 2026, réduisant le volume de papier en magasin, mais le même détaillant étend ses mandats RFID qui reposent sur des étiquettes thermiques directes hybrides dans les centres de distribution. Le règlement de l'UE, en vigueur en août 2026, favorise l'adoption des étiquettes sans doublure, et l'adhésif lavable ProCycle d'UPM, lancé en mai 2026, cible cette exigence. L'Amérique du Sud et l'Afrique sont en retard dans l'adoption en raison de réglementations fragmentées et d'une sensibilité aux prix qui maintient le transfert thermique attractif pour les expéditions à plus longue durée de vie.

Paysage concurrentiel

Le marché est modérément fragmenté, les cinq plus grands fournisseurs détenant une part significative, ce qui permet aux convertisseurs locaux de se concurrencer sur les séries spéciales et les délais rapides. Avery Dennison, CCL Industries et UPM Raflatac dominent le marché des rouleaux jumbo de matériaux adhésifs, mais des centaines de refendeurs personnalisent les largeurs pour les comptes régionaux. Les fabricants d'imprimantes, Zebra, SATO, Honeywell et Brother, s'appuient sur des contrats d'attachement de consommables, accordant des remises sur le matériel en échange d'une fourniture exclusive de supports, ce qui remodèle les options et les marges des acheteurs. Le ZT600 Wi-Fi 6 de Zebra intègre l'encodage RFID et la vérification en ligne, décourageant l'utilisation d'étiquettes tierces car des supports non adaptés peuvent annuler la garantie.

La croissance dans les espaces blancs se concentre sur les étiquettes sans doublure, les synthétiques pour températures extrêmes et les étiquettes RFID hybrides. Les formulations sans phénol d'Avery Dennison respectent les limites REACH de l'UE tout en permettant la certification du Conseil de bonne gestion forestière. Les startups d'impression numérique proposent désormais des délais d'exécution inférieurs à 24 heures sur les étiquettes en petites séries, contournant les convertisseurs traditionnels pour les micro-marques. L'acquisition en cours de Honeywell Productivity par Brady devrait créer un fournisseur d'identification industrielle de bout en bout avec des logiciels de conception, des imprimantes et des matériaux sous un même toit, intensifiant la concurrence pour les comptes de l'industrie lourde.

La différenciation technologique évolue vers les diagnostics connectés au cloud, la maintenance prédictive et la détection de défauts par vision artificielle. L'adhésif lavable ProCycle d'UPM Raflatac s'aligne sur les mandats de recyclage, tandis que des entreprises de chimie innovantes ciblent des développeurs de couleur sans bisphénol A et sans phénol qui résistent mieux à la lumière du soleil que les leucocolorants traditionnels.[6]UPM Raflatac, "Lancement du portefeuille ProCycle," upmraflatac.com La conformité aux normes GS1, ISO 15394 et ISO 15415 est devenue un prérequis, et les détaillants facturent désormais les erreurs de codes-barres, ce qui valorise les modules de vérification d'impression intégrés à la presse.

Leaders du secteur des étiquettes thermiques directes

Avery Dennison Corporation

Appvion Operations Inc.

Zebra Technologies Corporation

Oji Holdings Corporation

Ricoh Company Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Koehler, Domtar et Hansol ont relevé les prix mondiaux du papier thermique de 10 %, invoquant les perturbations du transport maritime et les pénuries de développeur OBD-2.

- Janvier 2026 : SATO a lancé les imprimantes CL4-SXR et CL6-SXR destinées aux environnements logistiques à fort volume.

- Janvier 2026 : Royal Mail a annoncé une nouvelle politique stipulant qu'elle commencerait à facturer aux clients professionnels les rouleaux d'étiquettes thermiques auto-adhésives. L'entreprise avait offert ces rouleaux d'étiquettes gratuitement aux clients titulaires de comptes d'affranchissement valides.

- Mars 2025 : Zebra a finalisé l'acquisition de Photoneo pour intégrer la vision artificielle 3D dans les systèmes d'impression et d'application.

Périmètre du rapport mondial sur le marché des étiquettes thermiques directes

Le marché des étiquettes thermiques directes englobe la production, la distribution et la consommation mondiales d'étiquettes utilisant une technologie de revêtement thermosensible pour imprimer des images ou du texte sans encre, toner ni ruban. Ces étiquettes sont largement utilisées pour des applications d'identification, de suivi, de tarification, d'expédition, d'impression de codes-barres et de gestion des stocks à court et moyen terme dans de multiples secteurs.

Le rapport sur le marché des étiquettes thermiques directes est segmenté par type de matériau (support papier et support synthétique), format (rouleaux, pliage en accordéon et sans doublure), secteur d'utilisation finale (logistique et transport, commerce de détail et commerce électronique, alimentation et boissons, santé et produits pharmaceutiques, fabrication et industrie, et autres secteurs d'utilisation finale) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Support papier |

| Support synthétique |

| Rouleaux |

| Pliage en accordéon |

| Sans doublure |

| Logistique et transport |

| Commerce de détail et commerce électronique |

| Alimentation et boissons |

| Santé et produits pharmaceutiques |

| Fabrication et industrie |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie Saoudite | |

| Turquie | |

| Israël | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par type de matériau | Support papier | |

| Support synthétique | ||

| Par format | Rouleaux | |

| Pliage en accordéon | ||

| Sans doublure | ||

| Par secteur d'utilisation finale | Logistique et transport | |

| Commerce de détail et commerce électronique | ||

| Alimentation et boissons | ||

| Santé et produits pharmaceutiques | ||

| Fabrication et industrie | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des étiquettes thermiques directes ?

La taille du marché des étiquettes thermiques directes s'établit à 614,87 millions USD en 2026 et devrait atteindre 768,81 millions USD d'ici 2031 à un CAGR de 4,57 %, selon Mordor Intelligence.

Quel substrat domine la demande d'étiquettes thermiques directes ?

Le support papier représentait 61,23 % du chiffre d'affaires mondial en 2025, conservant sa position de leader grâce à son faible prix et sa compatibilité avec les imprimantes existantes.

Pourquoi les étiquettes sans doublure croissent-elles plus vite que les autres formats ?

Les formats sans doublure, en expansion à 5,01 %, éliminent les doublures siliconées, réduisent les émissions de carbone de 35 % et la consommation d'eau de 33 %, et permettent d'embobiner 60 % d'étiquettes supplémentaires par rouleau, ce qui raccourcit les temps d'arrêt lors des changements de rouleau et accélère le retour sur investissement des nouveaux équipements.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

Le Moyen-Orient devrait croître à un CAGR de 5,11 % car l'Arabie Saoudite, les Émirats arabes unis et la Jordanie imposent la sérialisation pharmaceutique qui nécessite un étiquetage bilingue à la demande.

Comment les technologies RFID et thermique direct convergent-elles ?

Des détaillants tels que Walmart exigent désormais des étiquettes qui impriment un code-barres et encodent un insert RFID en un seul passage ; des imprimantes comme le ZT600 de Zebra gèrent les deux tâches, améliorant la précision des stocks à environ 99 %.

Quel risque majeur menace la croissance à court terme ?

La volatilité des prix du papier thermique, due aux pénuries de développeur OBD-2 et aux perturbations du transport maritime, comprime les marges des convertisseurs et pourrait ralentir les investissements jusqu'à ce que de nouvelles capacités de couchage soient disponibles en 2027.

Dernière mise à jour de la page le: