Taille et Part du Marché des Imprimantes d'Étiquettes et d'Emballages

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

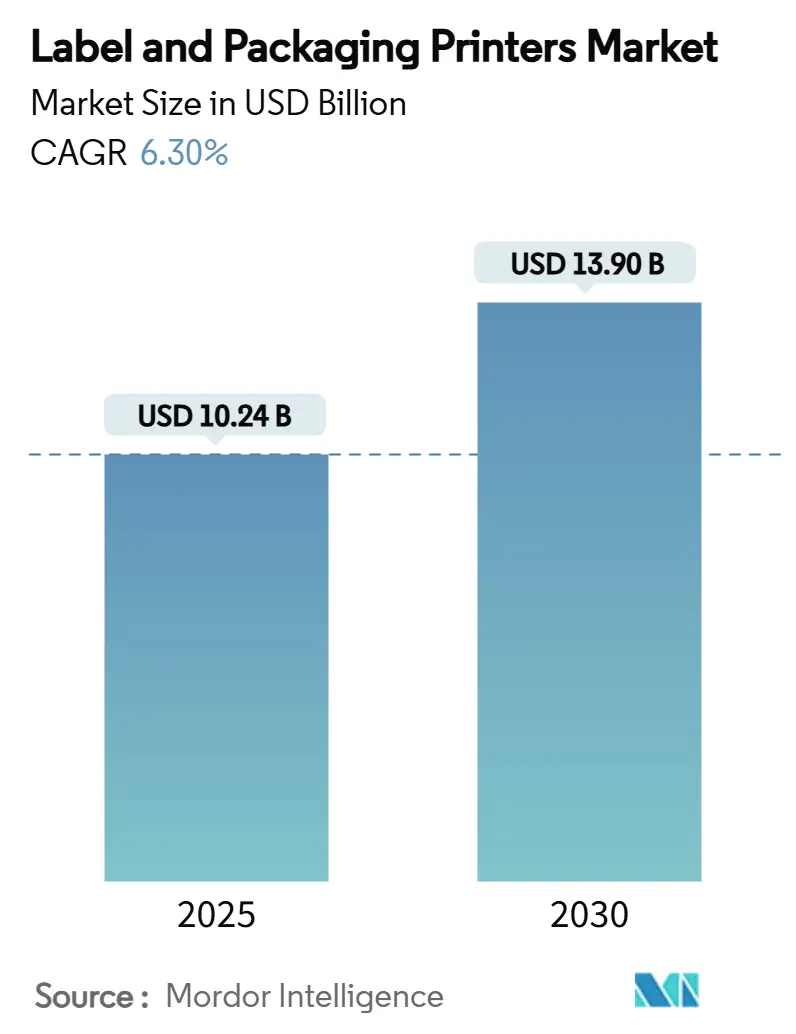

| Taille du Marché (2025) | 10.24 Milliards de dollars |

| Taille du Marché (2030) | 13.90 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.30% CAGR |

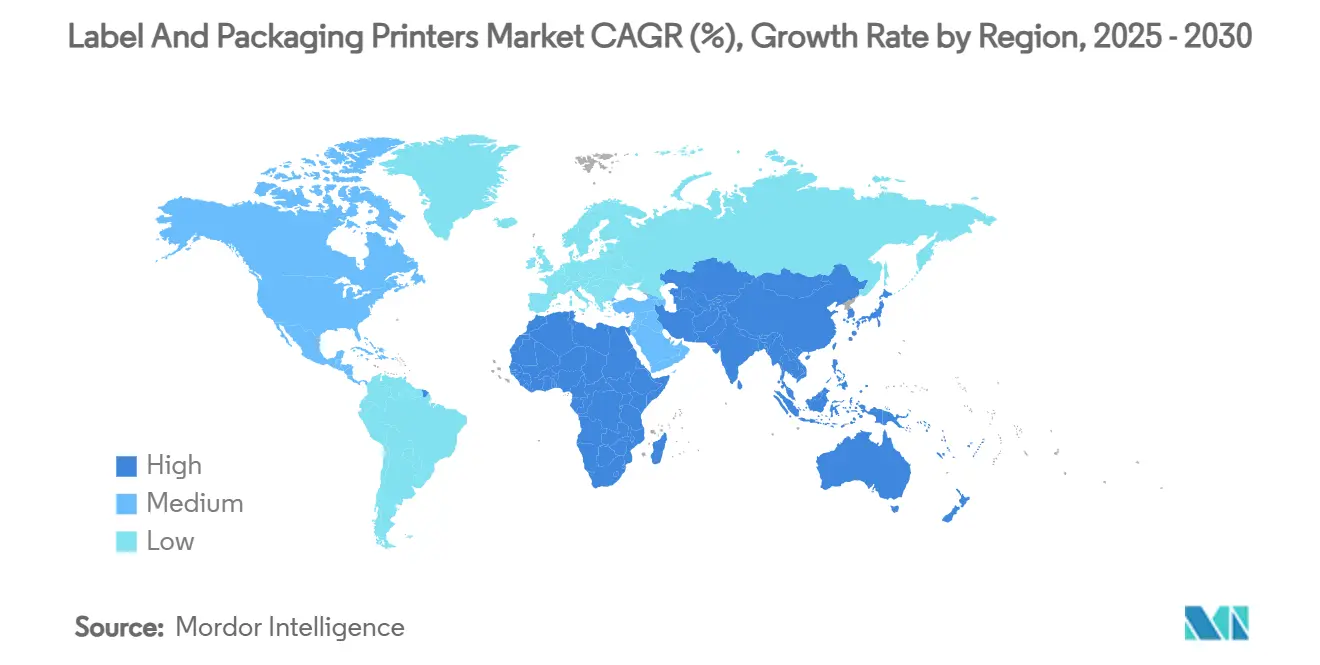

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

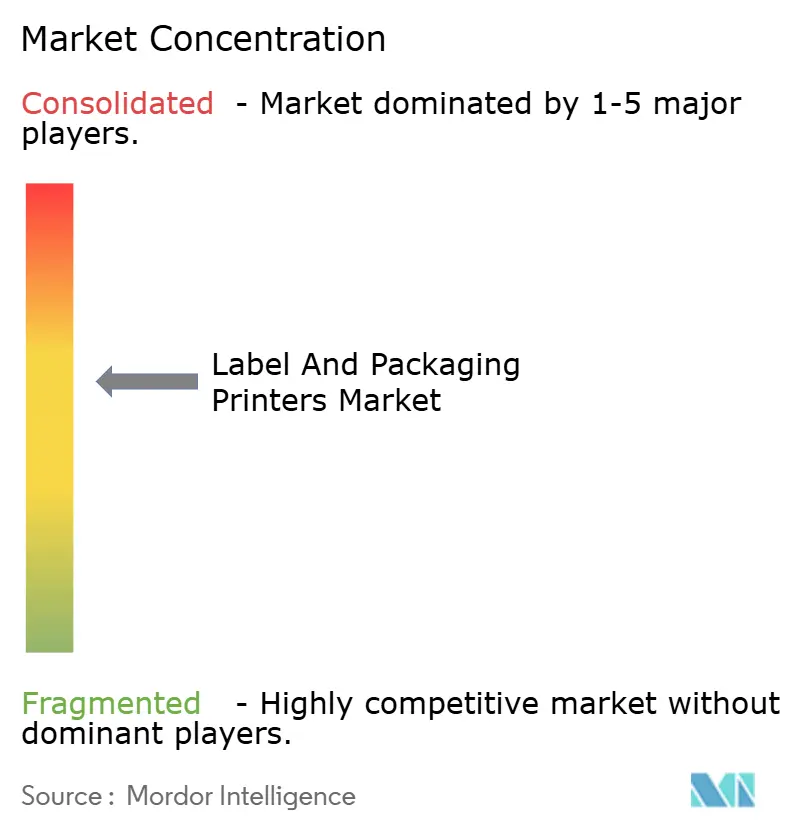

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Imprimantes d'Étiquettes et d'Emballages par Mordor Intelligence

Le marché des imprimantes d'étiquettes et d'emballages est évalué à 10,24 milliards USD en 2025 et devrait atteindre 13,90 milliards USD d'ici 2030, enregistrant un CAGR de 6,30% sur la période. La demande constante d'identification précise des produits, la transition vers des étiquettes intelligentes et connectées, ainsi que le renforcement des réglementations sur les encres conformes aux normes alimentaires soutiennent cette trajectoire de croissance. L'expansion rapide du commerce électronique oriente les investissements vers des parcs d'impression numérique à la demande qui réduisent les délais d'exécution. Parallèlement, les objectifs de durabilité des entreprises et les mandats gouvernementaux accélèrent la transition vers des systèmes d'encres à base d'eau et à faible migration, entraînant des mises à niveau des équipements dans les ateliers d'impression. L'intensité concurrentielle reste modérée ; les acteurs mondiaux établis continuent d'élargir leurs portefeuilles technologiques, tandis que les entreprises plus petites se consolident pour absorber les coûts de conformité croissants.

Principaux Enseignements du Rapport

- Par type d'imprimante, les presses numériques haut de gamme devraient se développer à un CAGR de 7,47% jusqu'en 2030.

- Par technologie d'impression, l'impression flexographique a dominé avec une part de revenus de 35,81% en 2024.

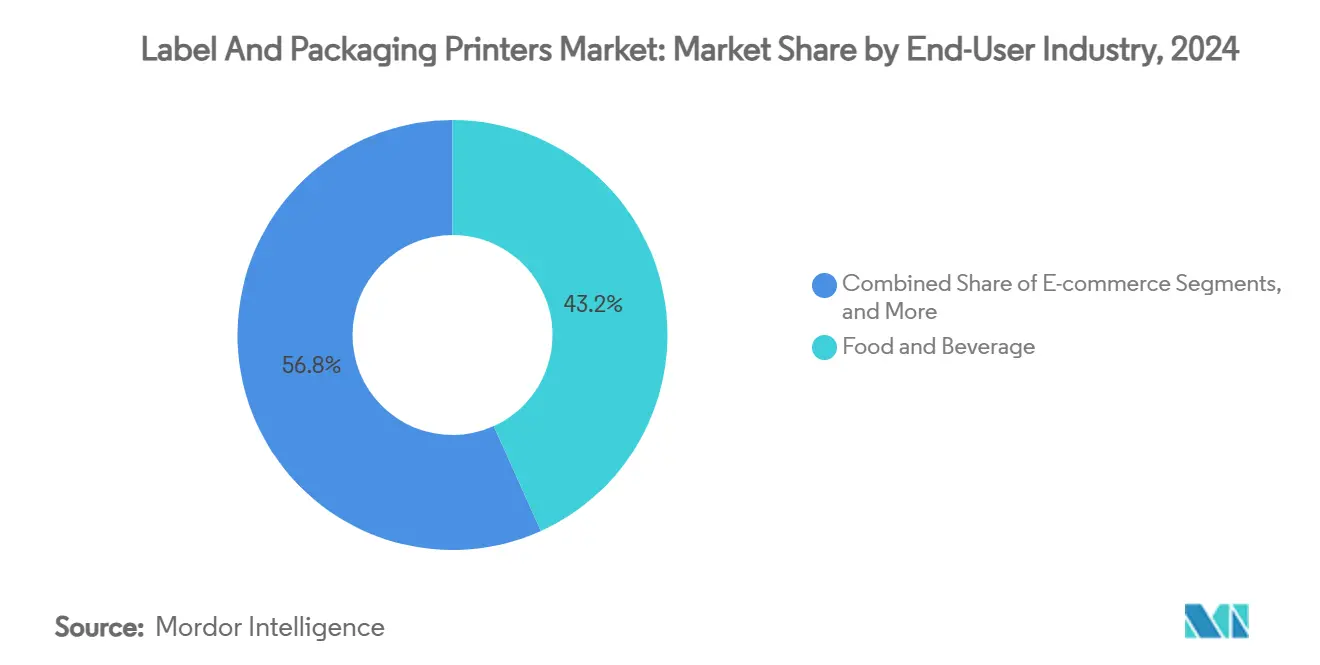

- Par secteur d'utilisation final, le commerce électronique devrait croître à un CAGR de 7,58% jusqu'en 2030.

- Par géographie, l'Asie-Pacifique a représenté 40,67% de la part en 2024 et devrait enregistrer un CAGR de 7,74% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Imprimantes d'Étiquettes et d'Emballages

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Transition mondiale vers l'impression numérique pour des tirages courts rentables et la personnalisation des produits | +1.8% | Amérique du Nord et Europe, en développement en Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance mondiale du commerce électronique stimulant la demande d'étiquetage d'expédition et de codes-barres à la demande | +1.5% | Asie-Pacifique et Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption d'imprimantes d'étiquettes intelligentes compatibles RFID/NFC dans la logistique et le commerce de détail | +1.2% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Les producteurs de boissons artisanales et les petites marques alimentaires internalisent la production d'étiquettes pour réduire les délais | +0.9% | Amérique du Nord et Europe, en émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption mondiale de systèmes d'impression à jet d'encre à base d'eau conformes aux normes alimentaires pour l'emballage flexible | +0.7% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition mondiale vers l'impression numérique pour des tirages courts rentables et la personnalisation des produits

Les presses numériques éliminent les plaques et les longs changements de configuration, rendant les petits tirages économiquement viables et permettant la prolifération des références. Canon enregistre des gains réguliers dans l'impression commerciale grâce à des plateformes électrophotographiques et à jet d'encre qui s'adaptent aux longueurs de tirage et aux substrats [1]Canon Inc., "Rapport Annuel 2024," canon.com. Des cycles de changement de maquette plus rapides permettent aux marques de localiser les promotions sans accumuler de stocks excédentaires. Une étude évaluée par des pairs a révélé que les systèmes de dosage d'encre numérisés réduisent la consommation d'encre de 52% et la consommation d'énergie de 37%, abaissant les coûts tout en réduisant l'empreinte carbone. Les gains de performance trouvent un écho auprès des convertisseurs de taille moyenne qui dépendaient auparavant des ateliers spécialisés. Le déploiement généralisé est le plus visible en Europe occidentale, où les réglementations environnementales pénalisent la production analogique génératrice de déchets.

Croissance mondiale du commerce électronique stimulant la demande d'étiquetage d'expédition et de codes-barres à la demande

Les volumes de colis continuent d'augmenter, et chaque colis nécessite une étiquette lisible et conforme aux réglementations. Zebra Technologies a généré 410 millions USD de revenus de suivi d'actifs au troisième trimestre 2024, soulignant l'indispensabilité des imprimantes thermiques à codes-barres dans la logistique omnicanale [2]Zebra Technologies Corporation, "Communiqué de Résultats du T3 2024," zebra.com. Les centres de traitement des commandes apprécient les imprimantes capables de gérer les supports papier, film et sans doublure sans temps d'arrêt, compte tenu de la multiplicité des conditions du dernier kilomètre. Les vendeurs transfrontaliers doivent apposer des icônes de conformité multilingues et spécifiques à chaque région, nécessitant des moteurs de données variables qui fonctionnent à proximité des lignes de préparation des commandes. Les acquisitions stratégiques — telles que l'achat par Multi-Color Corporation du spécialiste RFID Starport Technologies — illustrent comment les imprimeurs graphiques traditionnels intègrent des modules intelligents pour pérenniser les flux de travail du commerce électronique [3]Multi-Color Corporation, "Annonce d'Acquisition de Starport Technologies," mcclabel.com.

Adoption d'imprimantes d'étiquettes intelligentes compatibles RFID/NFC dans la logistique et le commerce de détail

Les chaînes d'approvisionnement exigent de plus en plus une visibilité en temps réel, poussant les convertisseurs vers des machines hybrides qui insèrent des inlays RFID lors de la fabrication des étiquettes. Les actifs de Starport Technologies donnent à Multi-Color Corporation la capacité de créer des étiquettes encodées en un seul passage, réduisant les coûts de main-d'œuvre et de démarque. Les étiquettes NFC migrent également vers les spiritueux haut de gamme et les cosmétiques pour l'authentification et l'engagement des consommateurs. Les mandats pharmaceutiques tels que la directive européenne sur la falsification des médicaments (FMD) ont encouragé l'adoption précoce, mais les détaillants en électronique et en habillement suivent rapidement. L'investissement initial est significatif car les unités RFID nécessitent des antennes intégrées, des stations de durcissement et des scanners de vérification, mais le coût total de possession diminue une fois que les avantages de réutilisation et d'analyse sont réalisés. Les fournisseurs établis disposant de réseaux de services mondiaux en bénéficient, car les petits convertisseurs évitent la complexité.

Les producteurs de boissons artisanales et les petites marques alimentaires internalisent la production d'étiquettes pour réduire les longs délais

Les brasseries indépendantes et les producteurs alimentaires spécialisés introduisent des variantes saisonnières toutes les quelques semaines. Les presses de bureau internes leur permettent d'imprimer en flux tendu, d'éviter les frais de plaques et d'itérer rapidement les designs. La gamme d'impression à jet d'encre à base d'eau de Canon cible ce créneau, en respectant les normes de contact indirect avec les aliments tout en offrant une qualité photographique sur papier texturé. Ce changement est particulièrement prononcé aux États-Unis, où le nombre de brasseries artisanales a dépassé 9 000 en 2024. La capacité d'information variable aide ces entreprises à gérer les codes de lot et les dates de péremption sans externalisation. Les fromagers artisanaux et les charcutiers européens suivent un schéma similaire, alignant l'agilité de l'étiquetage avec les exigences des Appellations d'Origine Protégée.

Analyse de l'Impact des Contraintes*

| Contrainte | % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Investissement en capital élevé dans les presses numériques haute vitesse reste un obstacle à l'adoption par les PME à l'échelle mondiale | -0.8% | Mondial, plus prononcé dans les marchés émergents | Moyen terme (2-4 ans) |

| Volatilité mondiale des prix des encres et des substrats affecte le coût total de possession pour les imprimantes | -0.6% | Mondial, avec des variations régionales dans l'exposition aux matières premières | Court terme (≤ 2 ans) |

| Pression réglementaire mondiale pour réduire l'utilisation des manchons thermorétractables en PVC en raison de préoccupations liées à la recyclabilité | -0.5% | Europe et Amérique du Nord en tête, en expansion mondiale | Long terme (≥ 4 ans) |

| Pénurie mondiale d'opérateurs qualifiés limite l'efficacité dans les environnements de presses hybrides | -0.4% | Mondial, plus aigu dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'investissement en capital élevé dans les presses numériques haute vitesse reste un obstacle à l'adoption par les PME à l'échelle mondiale

Une seule ligne d'impression à jet d'encre à haut volume peut dépasser 1 million USD, la mettant hors de portée des petits convertisseurs typiques. Les recherches de l'OCDE confirment que les PME adoptent les technologies de production avancées plus lentement lorsque les outils de financement et les programmes de conseil sont limités. Heidelberg tire plus de 50% de son chiffre d'affaires des presses d'emballage et compense le risque en proposant des modèles d'abonnement qui regroupent matériel, logiciel et consommables. En revanche, les micro-marques s'appuient souvent sur des courtiers en impression externalisés ou sur la location d'équipements, ce qui gonfle les coûts par étiquette à long terme. L'élargissement du fossé technologique peut conduire à une consolidation du marché, les acteurs à grande échelle surpassant leurs concurrents sur les économies d'échelle.

La volatilité mondiale des prix des encres et des substrats affecte le coût total de possession pour les imprimantes

Les prix des substrats évoluent avec les marchés de l'énergie et de la pétrochimie, tandis que certains pigments dépendent de minéraux rares dont les chaînes d'approvisionnement sont exposées géopolitiquement. Lorsque les recycleurs d'aluminium soulignent la contamination par les étiquettes plastiques comme un fardeau de coût, les convertisseurs font face à un examen accru de leurs choix d'adhésifs et de supports. Les ateliers d'impression hésitent à conclure des contrats à long terme par crainte d'une érosion des marges. Les encres à base d'eau et d'huile végétale affichent parfois des prix premium car les matières premières spécialisées proviennent de fournisseurs limités. Les disparités géographiques aggravent le problème ; les opérateurs proches des usines de résine de la côte du Golfe bénéficient d'avantages de coûts par rapport aux convertisseurs asiatiques dépendants des importations lors des perturbations du fret.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

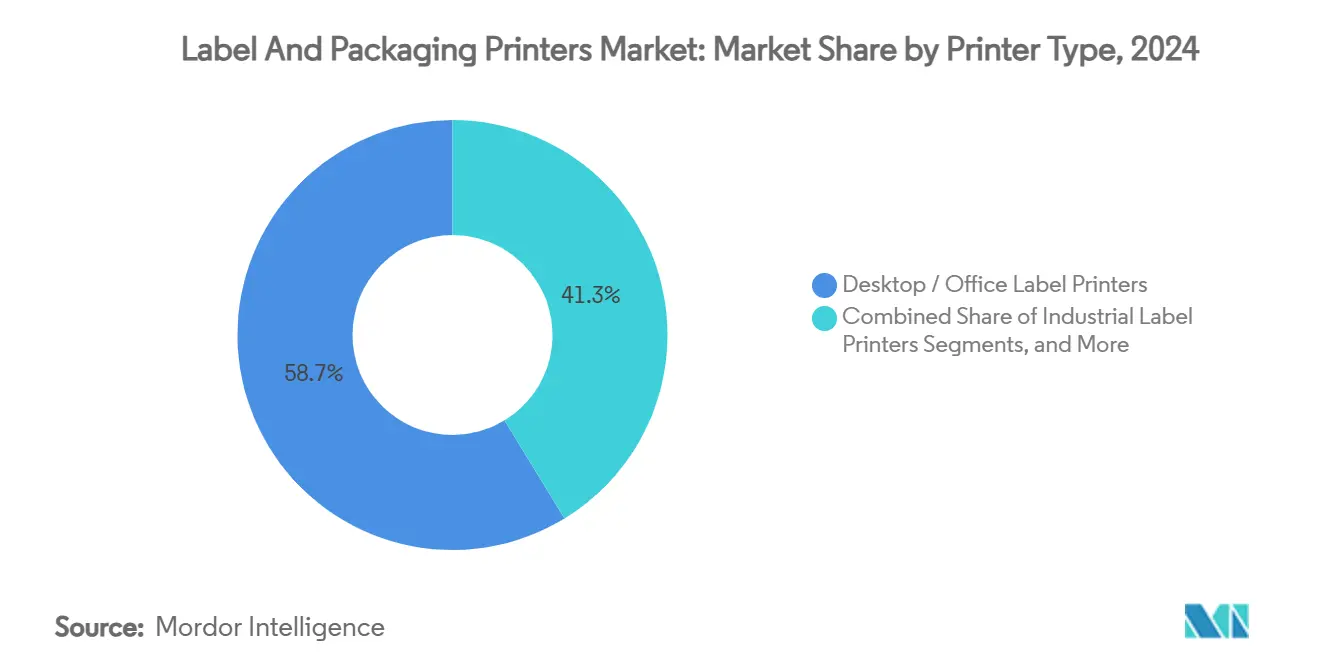

Par Type d'Imprimante : La Domination des Imprimantes de Bureau Stimule la Croissance des Volumes

Les unités de bureau ont représenté 58,72% de la part du marché des imprimantes d'étiquettes et d'emballages en 2024, reflétant le besoin généralisé d'étiquetage distribué à volume moyen dans les environnements de santé, de commerce de détail et d'entrepôt. Ces appareils s'intègrent facilement aux systèmes de planification des ressources d'entreprise et nécessitent peu de formation des opérateurs, ce qui se traduit par des cycles de déploiement rapides. Le marché des imprimantes d'étiquettes et d'emballages bénéficie lorsque les start-ups adoptent ces modèles compacts avant de faire évoluer leur production. Malgré la prévalence des machines de bureau, les presses numériques haut de gamme devraient enregistrer un CAGR de 7,47% jusqu'en 2030, portées par une demande croissante de graphismes haute résolution et de personnalisation dans les produits d'emballage premium. Des fournisseurs tels qu'AstroNova ont élargi leurs portefeuilles avec le TrojanLabel T2-PRO, conçu pour les convertisseurs recherchant des tirages courts en couleur intégrale sur des supports spéciaux.

Une bifurcation claire émerge : les imprimantes de bureau répondent à l'étiquetage transactionnel où le coût par impression est primordial, tandis que les presses industrielles servent les affichages critiques pour la marque où la différenciation apporte de la valeur. La relocalisation économique élève davantage les volumes des imprimantes de bureau, car les fabricants impriment les étiquettes de conformité sur site pour éviter les retards à l'étranger. Ce changement s'aligne sur les stratégies de numérisation des entreprises qui placent les imprimantes aux points périphériques du réseau. À l'inverse, la taille du marché des imprimantes d'étiquettes et d'emballages pour les systèmes haute vitesse devrait s'élargir à mesure que les segments de luxe et les médicaments sans ordonnance ajoutent des codes de réalité augmentée nécessitant un repérage quasi parfait. Les fabricants établis regroupent l'automatisation des flux de travail et la maintenance en nuage pour justifier les primes de prix, une approche qui trouve un écho auprès des convertisseurs à la recherche de disponibilité et d'économies de main-d'œuvre.

Par Technologie d'Impression : Le Leadership Flexographique Face à la Disruption Numérique

Les lignes flexographiques ont représenté 35,81% des revenus du marché des imprimantes d'étiquettes et d'emballages en 2024, soutenues par leur efficacité sur les longs tirages de production et des décennies de familiarité des opérateurs. Les améliorations des rouleaux anilox et les encres UV à faible teneur en solvants maintiennent la flexographie pertinente lorsque les tirages dépassent 100 000 mètres linéaires. Cependant, les lignes d'impression à jet d'encre numérique devraient croître à un CAGR de 7,92%, érodant la domination de la flexographie dans les segments qui valorisent l'agilité des références. Les presses hybrides qui combinent l'apprêt flexographique avec l'embellissement à jet d'encre en ligne gagnent du terrain, offrant la flexibilité du meilleur des deux mondes sans passages multiples.

L'électrophotographie conserve des niches qui exigent une tolérance chromatique stricte et des blancs opaques. Le transfert thermique reste indispensable pour les plaques de signalisation en environnements difficiles dans les secteurs automobile et aérospatial, car la chimie du ruban de résine résiste aux solvants et aux températures extrêmes. Les supports thermiques directs, sans rubans, conviennent aux étiquettes d'expédition à courte durée de vie, bien que les restrictions croissantes sur les phénols stimulent la recherche de revêtements alternatifs. Alors que la législation limite l'exposition aux solvants, les lignes d'impression à jet d'encre piézoélectrique à base d'eau retiennent l'attention des convertisseurs au service des clients dans les secteurs des aliments pour bébés, des plats préparés et des nutraceutiques. L'hésitation à investir en capital persiste, mais les programmes de financement et les modèles de facturation au clic abaissent les barrières à l'entrée, maintenant le marché des imprimantes d'étiquettes et d'emballages sur sa trajectoire numérique.

Par Secteur d'Utilisation Final : La Domination de l'Alimentation et des Boissons Reflète la Complexité Réglementaire

Le segment alimentation et boissons a capturé 43,24% des revenus du marché des imprimantes d'étiquettes et d'emballages en 2024, soulignant les mandats stricts de traçabilité du secteur et le fort renouvellement des références. Les révisions des informations nutritionnelles, les déclarations d'allergènes et l'étiquetage multilingue poussent les convertisseurs vers des flux de travail numériques permettant une personnalisation en fin de chaîne. Les producteurs de boissons artisanales exploitent des supports tactiles et des illustrations variables pour différencier les éditions saisonnières, générant des économies unitaires premium pour les imprimantes. La taille du marché des imprimantes d'étiquettes et d'emballages dédiée aux applications de commerce électronique devrait augmenter le plus rapidement, soutenue par un CAGR de 7,58% jusqu'en 2030 à mesure que les flux de colis s'intensifient.

Les acteurs pharmaceutiques exigent la sérialisation, des fonctionnalités d'inviolabilité et le braille, orientant les investissements en équipements vers l'inspection par vision et la découpe de précision. Les propriétaires de marques cosmétiques privilégient les feuilles métalliques et les vernis haptiques qui justifient l'investissement dans des unités d'embellissement multi-processus. Les utilisateurs industriels nécessitent des étiquettes durables résistantes aux produits chimiques, soutenant la demande de rubans de résine et de durcissement à haute température. Bien que d'autres secteurs verticaux affichent des volumes absolus plus faibles, ils diversifient collectivement les exigences en matière de substrats, encourageant les fournisseurs d'équipements à concevoir des plateformes modulaires capables de traiter des bobines en papier, BOPP, PET et bioplastique sans longs changements de configuration.

Analyse Géographique

L'Asie-Pacifique a représenté 40,67% des revenus de 2024, et la région devrait enregistrer un CAGR de 7,74% jusqu'en 2030, ancrée par une fabrication orientée vers l'exportation et la plus grande communauté de commerce de détail en ligne au monde. Les règles de contact alimentaire GB 4806.1 de la Chine stimulent le remplacement des presses à solvants traditionnelles par des lignes à base d'eau, tandis que les géants des biens de consommation emballés installent des unités hybrides flexo-jet d'encre pour répondre aux pics du 618 et du Jour des Célibataires. L'interdiction du toluène en Inde par la FSSAI pousse les convertisseurs vers des chimies conformes, et les timbres fiscaux locaux accélèrent la demande de surimprimantes laser à données variables. Le Japon et la Corée du Sud, dominés par les exportations d'électronique, spécifient des tolérances de codes-barres ultra-fines, soutenant l'investissement dans des unités thermiques de bureau de précision.

L'Amérique du Nord reste un indicateur technologique grâce à la surveillance stricte de la FDA et aux secteurs des boissons artisanales en pleine évolution. Les dispositions sur l'étiquetage du pays d'origine de l'Accord États-Unis-Mexique-Canada ajoutent des couches de sérialisation au commerce transfrontalier. L'emballage bilingue canadien stimule l'investissement dans des moteurs d'impression recto-verso qui alternent les textes en anglais et en français à la demande. Les centres maquiladora du Mexique favorisent les imprimantes industrielles qui s'intègrent directement aux plateformes MES pour imprimer les étiquettes de conformité à la sortie des lignes d'assemblage.

Le paysage politique européen est orienté vers la réduction du carbone et la circularité. Le cadre de recyclage du bloc encourage les emballages flexibles mono-matériaux, qui nécessitent des encres résistant au lavage à chaud sans contaminer le broyat de polymère. Les fournisseurs automobiles allemands utilisent des étiquettes compatibles RFID pour la traçabilité des pièces, tandis que les maisons de mode premium italiennes adoptent des étiquettes NFC pour l'authenticité. Le Royaume-Uni, divergeant après le Brexit, reflète de nombreuses règles de l'UE tout en maintenant des directives distinctes pour les formats nutritionnels, incitant les convertisseurs à adopter des suites de gestion des maquettes capables de contrôle de version par juridiction. Les économies d'Europe de l'Est, notamment la Pologne et la République tchèque, attirent les investissements directs étrangers dans l'emballage, déclenchant une demande de lignes flexo de milieu de gamme.

Paysage Concurrentiel

Le marché des imprimantes d'étiquettes et d'emballages présente une concentration intermédiaire où les cinq premiers fournisseurs représentent environ 60% des revenus mondiaux. HP a affiché 4,5 milliards USD de chiffre d'affaires d'impression en 2024, consolidant son leadership dans les plateformes thermiques de bureau et d'impression à jet d'encre d'entrée de production. La stratégie à double technologie de Canon capture à la fois les segments électrophotographiques et à jet d'encre, élargissant les options de fidélisation des clients dans les flux de travail commerciaux et d'emballage. Zebra Technologies domine l'identification automatique avec 1,255 milliard USD de ventes nettes au troisième trimestre 2024 et continue d'intégrer des analyses en nuage qui fidélisent les volumes de consommables.

Les alliances stratégiques se concentrent sur l'orchestration des flux de travail de bout en bout. Heidelberg regroupe les logiciels de flux de travail, la gestion des couleurs et la maintenance prédictive dans des modèles d'abonnement pour compenser l'hésitation à dépenser en capital. AstroNova a renforcé sa gamme TrojanLabel grâce au savoir-faire MTEX, comblant le fossé entre les applications d'étiquettes haute résolution et d'emballage léger. Les fusions entre convertisseurs régionaux indiquent une consolidation horizontale, les entreprises acquérant un levier d'achat sur les encres et les substrats tout en élargissant leur base de clients. Les feuilles de route technologiques convergent sur les thèmes de durabilité, d'automatisation et de connectivité, orientant la R&D vers les encres à base d'eau, le contrôle de la qualité d'impression par intelligence artificielle et les contrats de machine en tant que service.

Les barrières à l'entrée augmentent dans des niches telles que les étiquettes intelligentes, où l'encodage RFID en ligne exige du capital, des brevets et des connaissances en matière de conformité. Les fournisseurs de composants collaborent avec les fabricants d'équipements d'impression pour qualifier les inlays de puces et les antennes haute fréquence. Les écosystèmes de consommables restent essentiels ; les fournisseurs proposent des jeux d'encres et des rubans propriétaires, assurant des revenus récurrents. Le support après-vente différencie les acteurs en Asie-Pacifique et en Amérique latine, où les techniciens locaux et la logistique des pièces de rechange déterminent la disponibilité. La concurrence par les prix persiste dans les segments de bureau banalisés, mais les segments graphiques premium mettent l'accent sur les contrats de service à valeur ajoutée plutôt que sur les remises sur le matériel.

Leaders du Secteur des Imprimantes d'Étiquettes et d'Emballages

HP Inc.

Bobst Group SA

Mark Andy Inc.

Gallus – Heidelberger Druckmaschinen AG

Domino Printing Sciences plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Heidelberger Druckmaschinen AG a prévu des ventes pour l'exercice 2025/26 de 2 350 millions EUR (2 543,2 millions USD) et une marge EBITDA ajustée allant jusqu'à 8%, portée par les solutions d'emballage et les commandes de presses numériques.

- Mars 2025 : Canon Inc. a réaffirmé le développement de l'impression à jet d'encre à base d'eau comme pilier de son expansion dans l'impression commerciale dans son rapport annuel 2024.

- Février 2025 : HP Inc. a déclaré un chiffre d'affaires d'impression de 4,3 milliards USD au premier trimestre de l'exercice 2025 et a relevé son objectif d'économies Future Ready à 1,9 milliard USD.

- Novembre 2024 : HP Inc. a clôturé l'exercice 2024 avec 4,5 milliards USD de revenus d'impression et une marge opérationnelle de 19,6%, mettant en avant les opportunités dans les étiquettes commerciales et l'emballage.

Portée du Rapport Mondial sur le Marché des Imprimantes d'Étiquettes et d'Emballages

| Imprimantes d'Étiquettes Industrielles |

| Imprimantes d'Étiquettes de Bureau |

| Imprimantes d'Étiquettes Mobiles et Portables |

| Systèmes d'Impression et d'Application |

| Presses Numériques Haut de Gamme |

| Flexographie |

| Offset Lithographique |

| Héliogravure |

| Sérigraphie |

| Jet d'Encre Numérique |

| Électrophotographie Numérique |

| Transfert Thermique et Thermique Direct |

| Alimentation et Boissons |

| Pharmaceutique et Santé |

| Soins Personnels et Cosmétiques |

| Commerce Électronique |

| Industriel |

| Autres Secteurs d'Utilisation Final (Commerce de Détail et Supermarchés, Produits Chimiques, entre autres) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type d'Imprimante | Imprimantes d'Étiquettes Industrielles | |

| Imprimantes d'Étiquettes de Bureau | ||

| Imprimantes d'Étiquettes Mobiles et Portables | ||

| Systèmes d'Impression et d'Application | ||

| Presses Numériques Haut de Gamme | ||

| Par Technologie d'Impression | Flexographie | |

| Offset Lithographique | ||

| Héliogravure | ||

| Sérigraphie | ||

| Jet d'Encre Numérique | ||

| Électrophotographie Numérique | ||

| Transfert Thermique et Thermique Direct | ||

| Par Secteur d'Utilisation Final | Alimentation et Boissons | |

| Pharmaceutique et Santé | ||

| Soins Personnels et Cosmétiques | ||

| Commerce Électronique | ||

| Industriel | ||

| Autres Secteurs d'Utilisation Final (Commerce de Détail et Supermarchés, Produits Chimiques, entre autres) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des imprimantes d'étiquettes et d'emballages et sa croissance attendue ?

Le marché s'établit à 10,24 milliards USD en 2025 et devrait atteindre 13,90 milliards USD d'ici 2030, porté par un CAGR de 6,30%.

Quel type d'imprimante détient la plus grande part de revenus aujourd'hui ?

Les imprimantes d'étiquettes de bureau représentent 58,72% des revenus de 2024 car elles répondent aux besoins d'étiquetage distribué à volume moyen dans les secteurs du commerce de détail, de la santé et de la logistique.

Pourquoi les presses numériques haut de gamme croissent-elles plus rapidement que les autres catégories d'imprimantes ?

Les marques ont besoin de graphismes premium et de personnalisation à la demande ; par conséquent, les presses numériques haut de gamme devraient se développer à un CAGR de 7,47% jusqu'en 2030.

Quelles réglementations ont le plus grand impact sur les choix technologiques ?

Les règles de contact alimentaire telles que la FDA 21 CFR Parties 174-176 et la norme GB 4806.1 de la Chine poussent les convertisseurs vers des systèmes d'impression à jet d'encre à base d'eau et à faible migration.

Quelle région est en tête du marché des imprimantes d'étiquettes et d'emballages ?

L'Asie-Pacifique représente 40,67% des revenus de 2024 et devrait afficher un CAGR de 7,74% jusqu'en 2030 grâce à son échelle de fabrication et à son secteur de commerce électronique en forte croissance.

Dernière mise à jour de la page le: