Taille et part du marché des éléments optiques diffractifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 311.70 Millions de dollars américains |

| Taille du Marché (2030) | 491.36 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 9.53% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des éléments optiques diffractifs par Mordor Intelligence

La taille du marché des éléments optiques diffractifs a atteint 311,70 millions USD en 2025 et devrait atteindre 491,36 millions USD d'ici 2030, ce qui correspond à un CAGR de 9,53 %. L'expansion du marché est alimentée par les investissements dans la lithographie par ultraviolets extrêmes, le déploiement croissant de LiDAR automobiles et la détection 3D par lumière structurée dans les smartphones haut de gamme. Les conceptions de métasurfaces de précision améliorent l'efficacité énergétique dans le traitement par laser à haute puissance, tandis que les bibliothèques standardisées en photonique sur silicium réduisent les coûts de développement pour les émetteurs-récepteurs de télécommunications. Les politiques de localisation des chaînes d'approvisionnement en Chine et aux États-Unis orientent les capitaux vers les fonderies nationales, réduisant les délais de livraison pour les pièces en silice fondue de grande surface. L'accent mis par les fournisseurs sur les procédés de production de métasurfaces améliore les rendements au niveau de la tranche et réduit les coûts unitaires pour les assemblages d'électronique grand public.

Points clés du rapport

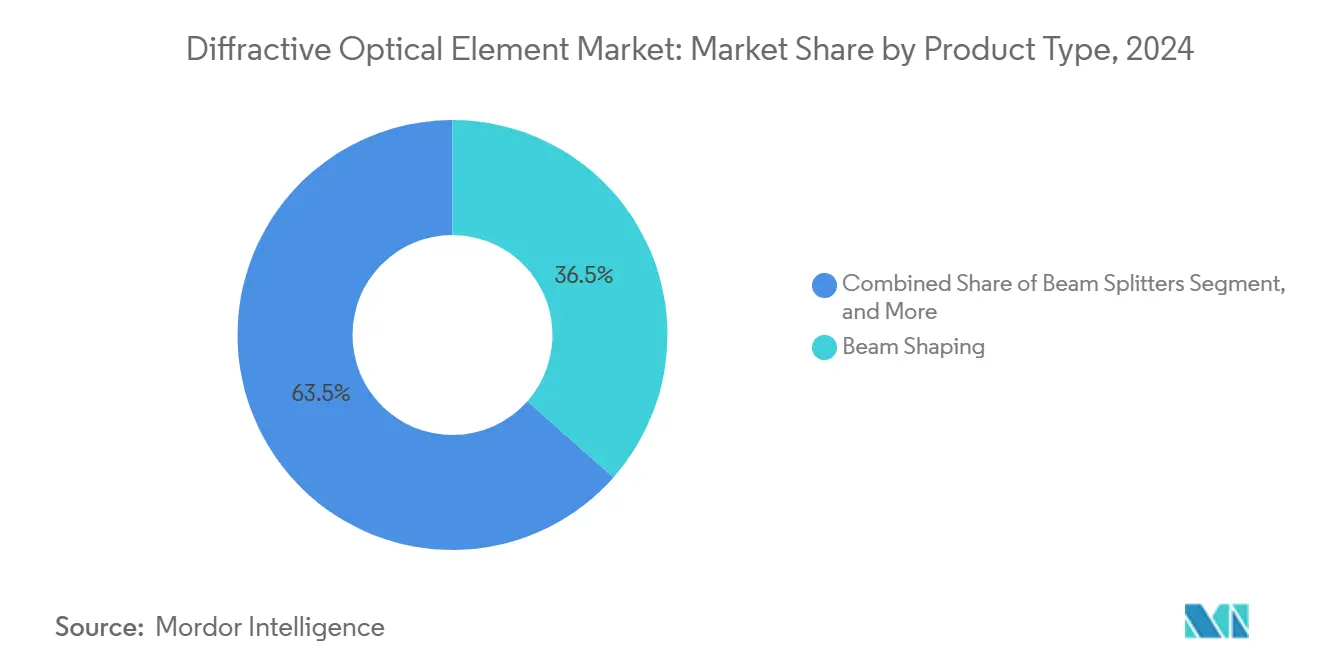

- Par type de produit, les éléments de mise en forme de faisceau ont représenté 36,52 % de la part du marché des éléments optiques diffractifs en 2024. Les plaques de phase à vortex devraient se développer à un CAGR de 10,13 % jusqu'en 2030.

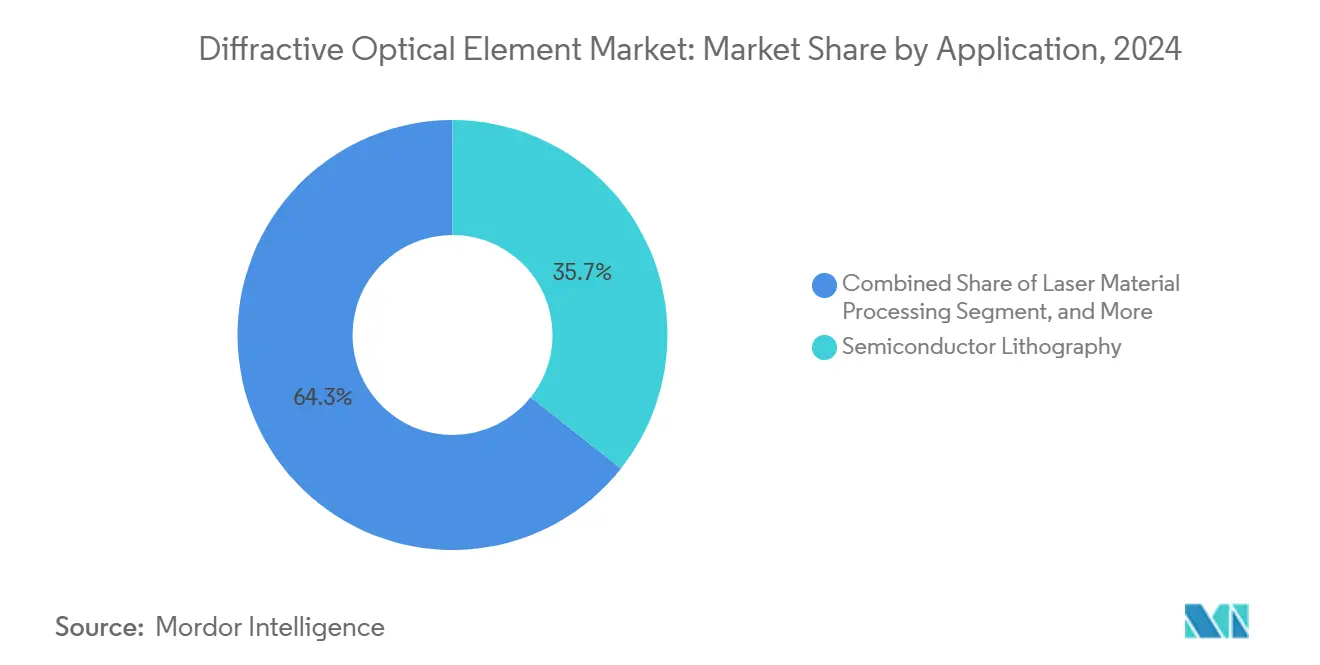

- Par application, la lithographie pour semi-conducteurs a représenté une part de 35,67 % de la taille du marché des éléments optiques diffractifs en 2024. Le LiDAR automobile et les ADAS progressent à un CAGR de 10,74 % jusqu'en 2030.

- Par matériau, la silice fondue a dominé avec une part de revenus de 43,89 % en 2024. Le nitrure de gallium devrait croître à un CAGR de 11,42 % jusqu'en 2030.

- Par secteur d'utilisation finale, les semi-conducteurs et l'électronique ont représenté 39,67 % des revenus en 2024. Les applications automobiles devraient progresser à un CAGR de 9,89 % entre 2025 et 2030.

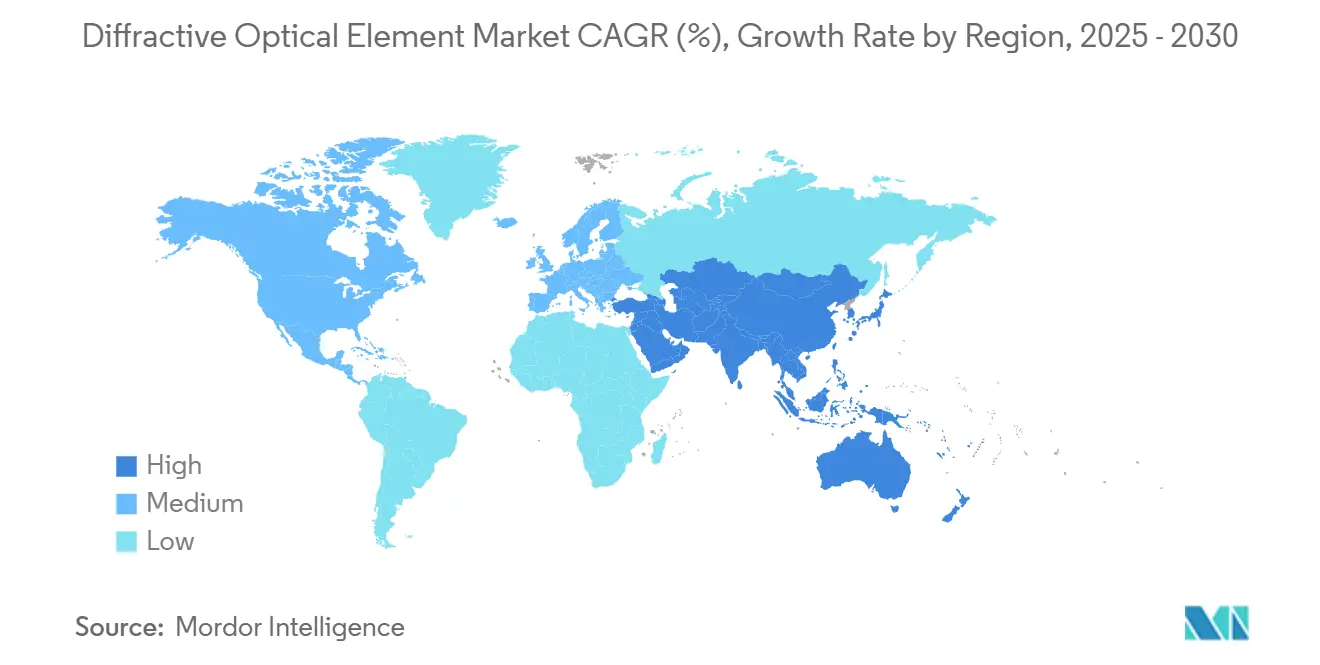

- Par géographie, l'Asie-Pacifique a capté 45,23 % des ventes en 2024, tandis que la même région devrait enregistrer un CAGR de 10,39 % sur la période de prévision.

Tendances et perspectives mondiales du marché des éléments optiques diffractifs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Migration accélérée des nœuds de lithographie EUV | +2.1% | Taïwan, Corée du Sud, Pays-Bas, États-Unis | Moyen terme (2 à 4 ans) |

| Homogénéisation du faisceau laser à fibre haute puissance pour le soudage de batteries de véhicules électriques | +1.8% | Chine, Allemagne, États-Unis | Court terme (≤ 2 ans) |

| Modules de détection 3D par lumière structurée dans les smartphones | +1.6% | Centres de fabrication Asie-Pacifique | Court terme (≤ 2 ans) |

| Bibliothèques d'éléments optiques diffractifs standardisées dans les circuits intégrés photoniques | +1.2% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Éléments optiques diffractifs à métasurface dans le LiDAR automobile à état solide | +1.4% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Antennes à réseau phasé optique embarquées dans l'espace | +0.8% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Migration accélérée des nœuds de lithographie EUV

Les fonderies passant à 3 nm et en dessous nécessitent une précision de surface inférieure au nanomètre dans les réseaux diffractifs qui conditionnent la lumière EUV à 13,5 nm. Chaque scanner EUV d'ASML intègre plusieurs éléments optiques diffractifs pour la mise en forme du faisceau, la suppression des reflets parasites et l'inspection des masques. Taiwan Semiconductor Manufacturing Company prévoit d'exploiter 20 outils EUV en 2025, ce qui accroît la demande régionale de substrats en silice fondue ultra-propre. Les achats d'outils supplémentaires par Samsung et Intel soutiennent la croissance mondiale des volumes, tandis que les entreprises d'optique européennes obtiennent des bons de commande pluriannuels liés aux expansions de capacité.

Homogénéisation du faisceau laser à fibre haute puissance pour le soudage de batteries de véhicules électriques

Le soudage laser de cellules prismatiques et cylindriques repose sur des homogénéisateurs de faisceau diffractifs qui répartissent uniformément l'énergie de classe kilowatt sur les surfaces des languettes. L'intégration par Tesla de lignes de cellules 4680 dans sa Gigafactory illustre la montée en puissance industrielle, incitant les fournisseurs de premier rang à valider des homogénéisateurs en silice fondue à 1 064 nm évalués à plus de 8 kW en puissance continue. [1]TRUMPF Group, "Solutions de soudage laser pour batteries de véhicules électriques," TRUMPF.COM Les constructeurs automobiles allemands reproduisent des procédés similaires pour les cellules en pochette, accélérant la croissance des expéditions à court terme.

Modules de détection 3D par lumière structurée dans les smartphones

Les appareils haut de gamme adoptent des assemblages de projecteurs compacts dans lesquels des éléments optiques diffractifs à métasurface divisent les faisceaux infrarouges en dizaines de milliers de points pour l'authentification faciale et la capture de profondeur en réalité augmentée. La feuille de route Face ID d'Apple et les prototypes de lunettes intelligentes de Meta dépendent d'optiques plates maintenant leur efficacité sous des contraintes d'épaisseur de 3 mm. Les fabricants sous contrat asiatiques étendent leur capacité pour la lithographie par nano-impression au niveau de la tranche, améliorant la compétitivité des coûts pour les fabricants d'équipements d'origine Android.

Bibliothèques d'éléments optiques diffractifs standardisées dans les circuits intégrés photoniques

Les kits de conception en accès libre d'AIM Photonics incluent désormais des diviseurs de faisceau diffractifs vérifiés, des éléments de direction et des convertisseurs de polarisation. Les concepteurs de dispositifs glissent-déposent des cellules pré-qualifiées, évitant ainsi le développement coûteux de gravures personnalisées et accélérant la mise sur le marché des modules émetteurs-récepteurs 800G et 1,6 Tbps. [2]Institut américain pour la fabrication de photonique intégrée, "Notes de version PDK," AIMPHOTONICS.COM L'adoption par les fonderies de révisions de bibliothèques tous les six mois maintient un pipeline de fonctionnalités incrémentielles et soutient les abonnements aux tranches multi-projets.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Capacité limitée des fonderies pour la gravure de silice fondue de grande surface | -1.5% | Fonderies spécialisées mondiales | Court terme (≤ 2 ans) |

| Coûts de qualification élevés dans les optiques d'endoscopie laser médicale | -0.8% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Fragmentation de la propriété intellectuelle autour des motifs de phase binaire | -0.6% | Multijuridictionnel mondial | Long terme (≥ 4 ans) |

| Limites de stabilité thermique des éléments optiques diffractifs en polymère dans le LiDAR en environnement difficile | -0.9% | Automobile et aérospatiale mondiaux | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Capacité limitée des fonderies pour la gravure de silice fondue de grande surface

Les réseaux à l'échelle du mètre utilisés dans les expériences de fusion par laser dépassent les empreintes courantes des outils de lithographie. Seule une poignée d'installations peut graver des plaques de 1 m × 0,5 m avec une tolérance de profondeur inférieure à 75 nm, et les délais d'attente s'étendent au-delà de 12 mois. La National Ignition Facility a réservé la quasi-totalité des créneaux de capacité de 2025, limitant la disponibilité pour les programmes de télescopes spatiaux.

Coûts de qualification élevés dans les optiques d'endoscopie laser médicale

Les soumissions 510(k) à la FDA pour de nouvelles optiques diffractives d'embout nécessitent des tests approfondis de biocompatibilité, de stérilisation et de photothermalité. Les frais de conformité et la collecte de données cliniques peuvent augmenter les coûts de développement unitaire de 0,5 million USD, décourageant les fournisseurs de plus petite taille. [3]Agence américaine des produits alimentaires et médicamenteux, "Aperçu de la notification préalable à la commercialisation 510(k)," FDA.GOV Les règles du règlement européen sur les dispositifs médicaux ajoutent des couches de documentation parallèles, prolongeant le délai de mise sur le marché et freinant l'adoption à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les éléments de mise en forme de faisceau ancrent les revenus

Les composants de mise en forme de faisceau ont représenté 36,52 % des revenus en 2024 et restent au cœur des steppers de lithographie pour semi-conducteurs et des lasers de découpe de haute précision. Les générateurs de chapeau haut de forme limités par la diffraction offrent une uniformité de dose constante qui atténue les gradients thermiques localisés lors de l'exposition des tranches. Les diviseurs de faisceau et les diffuseurs alimentent les systèmes de rétroéclairage d'affichage et de chirurgie ophtalmique, soutenant une demande stable. Les plaques de phase à vortex représentent la catégorie à la croissance la plus rapide avec un CAGR de 10,13 %, portées par les liaisons de communication quantique qui encodent les états de moment angulaire orbital et les méthodes de microscopie qui améliorent la résolution en dessous de la limite de diffraction. Le marché des éléments optiques diffractifs bénéficie des avancées du tournage diamant monopoint qui polit les matrices en silice fondue à une rugosité de 5 nm. Les outils d'impression par nano-gabarit structurent désormais des caractéristiques de phase à plusieurs niveaux à un débit de 1 000 tranches par heure, générant des économies d'échelle. Les architectures émergentes de superpixels binaires démontrent une capacité de rafraîchissement de 1,44 kHz, prenant en charge les affichages holographiques dynamiques pour les casques de nouvelle génération.

L'investissement continu en R&D renforce l'étendue des produits. Les fournisseurs de LiDAR automobile co-développent des unités de direction de faisceau à métasurface avec des fonderies pour éliminer les scanners mécaniques. Les fabricants d'équipements médicaux d'origine demandent des formeurs de faisceau hermétiquement scellés résistant aux cycles répétés d'autoclave. Les intégrateurs de défense spécifient des réseaux durcis aux rayonnements pour les communications laser par satellite. Chaque niche pousse les fournisseurs à élargir leurs bibliothèques de conception et à sécuriser des accords d'approvisionnement en matériaux. Le marché des éléments optiques diffractifs enregistre une augmentation des contrats-cadres pluriannuels à mesure que les clients bloquent des capacités pour les nœuds critiques.

Par matériau : la silice fondue conserve son leadership

La silice fondue a représenté une part de 43,89 % en 2024 grâce à son expansion thermique de 0,55 ppm/K et sa faible absorption aux longueurs d'onde ultraviolettes profondes. Ces attributs sont indispensables pour le conditionnement du faisceau EUV à 13,5 nm où la dérive de la figure de surface doit rester inférieure à 50 pm. Le nitrure de gallium est le matériau à la croissance la plus rapide avec un CAGR de 11,42 %. Son indice de réfraction élevé permet des conceptions de métasurfaces sous-longueur d'onde qui offrent un contrôle de phase à large bande tout en tolérant des températures de fonctionnement de 250 °C. Les substrats de silicium et de quartz satisfont respectivement les besoins d'intégration en back-end CMOS et de filtrage biréfringent. Les surfaces polymères, notamment le PMMA, atteignent des rendements de réplication élevés pour les lentilles diffractives de caméras grand public, mais font face à des limites de dégazage et de déformation dans les compartiments moteurs des véhicules.

Les fournisseurs de matériaux étendent leur capacité de tirage par fusion pour les ébauches de silice à très faible teneur en OH-, tandis que les fournisseurs d'épitaxie testent la croissance de GaN sur saphir de 200 mm pour l'optique. La lithographie par nano-impression flexible réduit les coûts par lentille de 30 %, favorisant l'adoption dans les modules de réalité augmentée. Le marché des éléments optiques diffractifs observe des activités de R&D portant sur les substrats de phosphure de gallium et de diamant ciblant l'astronomie dans l'ultraviolet sous vide et les systèmes d'énergie dirigée à haute puissance, mais la commercialisation se situe au-delà de l'horizon de prévision.

Par application : la lithographie pour semi-conducteurs domine la demande de précision

La lithographie pour semi-conducteurs a représenté une part de revenus de 35,67 % en 2024. Chaque scanner EUV emploie des dizaines d'homogénéisateurs de faisceau, de filtres de pupille et de déphaseurs pour maintenir l'uniformité des dimensions critiques en dessous de 1,4 nm. Les migrations de nœuds de procédé soutiennent des cycles de remplacement à long terme et génèrent des flux de commandes spécialisées. Le LiDAR automobile et les ADAS affichent le CAGR le plus rapide à 10,74 %. L'architecture LiDAR à état solide remplace les miroirs rotatifs par des piles de direction de faisceau diffractif planaire, réduisant le nombre de pièces et améliorant la résistance aux chocs. Les télécommunications et le datacom emploient des diviseurs standardisés dans des optiques co-packagées atteignant 1,6 Tbps, élargissant le volume de base. L'imagerie médicale, notamment la tomographie par cohérence optique ophtalmique et l'endoscopie, intègre des éléments optiques diffractifs personnalisés pour améliorer le contraste et réduire l'encombrement. Les lasers de traitement de matériaux à haute puissance continuent d'adopter des générateurs de chapeau haut de forme qui améliorent la qualité des bords de coupe dans les plaques d'acier inoxydable de 6 mm.

La photonique sur silicium fusionne les fonctionnalités optiques et électroniques, permettant l'intégration monolithique d'éléments diffractifs à faible encombrement. Les accélérateurs d'IA exploitant des cœurs tensoriels photoniques génèrent un pipeline pour des déphaseurs et des interféromètres spécialisés. La taille du marché des éléments optiques diffractifs pour les centres de données d'IA devrait augmenter régulièrement à mesure que les budgets énergétiques poussent à l'adoption des optiques co-packagées.

Par secteur d'utilisation finale : les semi-conducteurs et l'électronique préservent leur leadership en volume

Le secteur des semi-conducteurs et de l'électronique a représenté 39,67 % des expéditions en 2024. Les achats d'outils EUV, les plateformes d'inspection de tranches et les lignes d'emballage avancé représentent l'essentiel de la demande. Les applications automobiles affichent un CAGR de 9,89 %, aidées par la pénétration des véhicules électriques et les investissements dans l'autonomie. L'optique de précision assure la cohérence du soudage des batteries et la fiabilité du LiDAR sous vibrations et températures extrêmes. Les équipements de santé maintiennent une croissance à un chiffre moyen grâce à l'adoption d'outils de chirurgie mini-invasive et d'implants oculaires. Les programmes de défense financent les communications laser spatiales et la recherche sur l'énergie dirigée, créant une demande à faible volume et à marge élevée. La fabrication industrielle, notamment la fabrication additive et le traitement du verre, complète le mix clients.

Les fournisseurs automobiles de premier rang négocient des accords d'approvisionnement pluriannuels incluant des garanties de performance sur des cycles de −40 °C à 125 °C. Les fabricants d'équipements médicaux d'origine mettent l'accent sur les lignes de production certifiées ISO 13485. Les clients du secteur des semi-conducteurs privilégient une répétabilité inférieure à 0,3 nm dans les caractéristiques de surface critiques. La satisfaction de spécifications diverses oblige les fournisseurs à élargir leurs capacités de métrologie et à mettre en œuvre des contrôles statistiques de processus avancés. Le marché des éléments optiques diffractifs présente donc une exposition équilibrée entre des marchés finaux à croissance cyclique et séculaire.

Analyse géographique

Le marché des éléments optiques diffractifs en Asie-Pacifique représente 45,23 % de la demande mondiale. Un CAGR robuste de 10,39 % jusqu'en 2030 s'aligne sur la poursuite de l'expansion des usines de fabrication de tranches à Taïwan et en Chine continentale, ainsi que sur le leadership japonais en métrologie de précision. Les incitations gouvernementales telles que le programme chinois « Photonics Valley » allouent des subventions pluriannuelles aux lignes pilotes de métasurfaces, tandis que le NEDO japonais finance la recherche sur les résines EUV nécessitant des masques diffractifs personnalisés. Les fabricants de mémoires et les usines de panneaux d'affichage sud-coréens sécurisent des optiques locales pour raccourcir les chaînes logistiques. Les fournisseurs régionaux bénéficient de chaînes d'approvisionnement verticalement intégrées qui co-localisent le polissage des tranches, la photolithographie et le dépôt de couches minces, réduisant les coûts unitaires et permettant un prototypage rapide. Les clients internationaux font appel à la région pour des lots à volume faible et à haute diversité compétitifs en termes de coûts.

L'Amérique du Nord occupe des positions fortes dans les domaines de la défense, de l'aérospatiale et de l'optique pour centres de données. Les projets américains de fusion laser au Lawrence Livermore National Laboratory commandent des réseaux à grande ouverture que peu d'ateliers mondiaux peuvent fabriquer. Les startups de photonique de la Silicon Valley s'appuient sur des financements en capital-risque pour commercialiser des métasurfaces en GaN pour les casques de réalité augmentée et virtuelle. Les instituts de recherche en informatique quantique du Canada s'associent à des entreprises d'optique locales pour la manipulation de qubits à base de photons, ajoutant des commandes de niche. La chaîne d'approvisionnement émergente de véhicules électriques au Mexique importe des unités de mise en forme de faisceau pour les lignes de soudage de batteries, injectant un volume incrémentiel dans le flux régional. Les programmes de collaboration régionale relient les universités aux grands groupes de défense, assurant le développement des compétences en nano-fabrication.

L'Europe représente 24,5 % de la consommation mondiale. Les constructeurs automobiles allemands accélèrent l'intégration du LiDAR dans les systèmes d'aide à la conduite de niveau 3, stimulant la demande de pièces de direction de faisceau à métasurface à haute efficacité. ASML aux Pays-Bas ancre un cluster de fournisseurs optiques compétents en métrologie ultraviolette profonde. Les grands groupes aérospatiaux français achètent des réseaux qualifiés pour l'espace destinés aux constellations de satellites de télécommunications. Le nouveau règlement européen sur les dispositifs médicaux alourdit les charges de conformité, encourageant la consolidation parmi les petits et moyens ateliers d'optique. Les initiatives de recherche conjointes telles qu'Horizon Europe financent des programmes de photonique quantique qui consomment des plaques à vortex et des éléments de phase binaire. Les normes de qualité matures de la région positionnent les fournisseurs pour répondre aux secteurs à haute fiabilité, mais ajoutent une pression sur les coûts par rapport aux concurrents asiatiques.

Le Moyen-Orient et l'Afrique restent naissants, représentant collectivement moins de 3 % de part. Pourtant, les fonds souverains du Golfe poursuivent une diversification dans les semi-conducteurs qui pourrait déclencher la création de nouvelles usines avec des achats d'optiques localisés. Les installations astronomiques d'Afrique du Sud, notamment le Square Kilometre Array, nécessitent des éléments diffractifs spécialisés pour les expériences d'optique adaptative, fournissant des commandes modestes à haute valeur ajoutée.

Paysage concurrentiel

Le marché des éléments optiques diffractifs présente une concentration modérée. Les cinq premiers fournisseurs contrôlent environ 46 % des revenus mondiaux, équilibrant les avantages d'échelle face à un vivier dynamique d'innovateurs de niche. Jenoptik croît grâce à une intégration verticale couvrant la production d'ébauches, la lithographie et les revêtements antireflets. HOLOEYE exploite un logiciel de conception propriétaire pour fournir des modulateurs spatiaux de lumière personnalisés à délai d'exécution rapide. Holo/Or maintient un portefeuille de brevets solide dans la mise en forme de faisceau, obtenant des contrats d'approvisionnement pluriannuels avec des fabricants d'équipements d'origine d'outils laser.

Les startups de métasurfaces visent à perturber les acteurs établis en déposant des réseaux de nano-piliers par gravure à haut débit. Les lentilles plates gravées en surface promettent un poids inférieur de 30 % et une meilleure stabilité thermique pour les caméras de profondeur des smartphones. Les dépôts de brevets en 2024 ont augmenté de 12 % d'une année sur l'autre, reflétant la course autour des guides d'ondes automobiles et de l'optique pour casques de réalité augmentée. La consolidation se poursuit, l'acquisition par Teledyne des unités commerciales d'Excelitas pour 710 millions USD étendant sa portée dans les secteurs médical et industriel, tandis que l'achat par G&H de Phoenix Optical ajoute une capacité de réseaux à haute puissance.

Les vulnérabilités de la chaîne d'approvisionnement en silice fondue à très faible taux de défauts restent des points de blocage. Les fournisseurs signent des contrats pluriannuels de type « take-or-pay » pour sécuriser des créneaux de four. Les stratégies de régionalisation voient les clients américains et européens qualifier des sources secondaires pour atténuer les risques géopolitiques. La conformité aux normes de sécurité laser IEC 60825-1 augmente les exigences de documentation, mais favorise les acteurs établis disposant de systèmes qualité matures. La différenciation concurrentielle se concentre sur l'expertise spécifique aux applications, l'automatisation de la métrologie et le support de modélisation de bout en bout qui raccourcissent les cycles de conception des clients.

Leaders du secteur des éléments optiques diffractifs

Jenoptik AG

Holo/Or Ltd.

HOLOEYE Photonics AG

LightTrans International UG

Edmund Optics, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Le forum LASER World of Photonics a mis en lumière une demande projetée de 100 milliards USD en optique pour la fusion énergétique, soulignant les défis d'approvisionnement en silice fondue de grande surface.

- Avril 2025 : L'ISO a publié de nouvelles directives pour les lentilles intraoculaires correctrices de la presbytie, renforçant les normes de preuves cliniques.

- Mars 2025 : POET Technologies a démontré un interposeur optique atteignant des débits de données de 1,6 Tbps et 3,2 Tbps pour les clusters d'IA.

- Février 2025 : Des chercheurs ont atteint une résolution de 100 nm en écriture laser sur verre à l'aide de configurations à double faisceau, accélérant la fabrication de micro-optiques.

Portée du rapport mondial sur le marché des éléments optiques diffractifs

| Éléments de mise en forme de faisceau |

| Diviseurs de faisceau |

| Diffuseurs et homogénéisateurs |

| Plaques de phase à vortex et spirale |

| Éléments optiques diffractifs à base de réseaux |

| Silice fondue |

| Quartz |

| Silicium |

| Nitrure de gallium |

| Polymères (PMMA, PC) |

| Traitement de matériaux par laser |

| Lithographie pour semi-conducteurs |

| Imagerie médicale et sciences de la vie |

| Télécommunications et datacom |

| LiDAR automobile et ADAS |

| Semi-conducteurs et électronique |

| Santé |

| Automobile |

| Défense et aérospatiale |

| Fabrication industrielle |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de produit | Éléments de mise en forme de faisceau | ||

| Diviseurs de faisceau | |||

| Diffuseurs et homogénéisateurs | |||

| Plaques de phase à vortex et spirale | |||

| Éléments optiques diffractifs à base de réseaux | |||

| Par matériau | Silice fondue | ||

| Quartz | |||

| Silicium | |||

| Nitrure de gallium | |||

| Polymères (PMMA, PC) | |||

| Par application | Traitement de matériaux par laser | ||

| Lithographie pour semi-conducteurs | |||

| Imagerie médicale et sciences de la vie | |||

| Télécommunications et datacom | |||

| LiDAR automobile et ADAS | |||

| Par secteur d'utilisation finale | Semi-conducteurs et électronique | ||

| Santé | |||

| Automobile | |||

| Défense et aérospatiale | |||

| Fabrication industrielle | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des éléments optiques diffractifs en 2030 ?

Le marché devrait atteindre 491,36 millions USD d'ici 2030, avec un CAGR de 9,53 %.

Quelle région mène la demande mondiale en éléments optiques diffractifs ?

L'Asie-Pacifique a représenté 45,23 % des revenus mondiaux en 2024 et affiche la croissance la plus rapide avec un CAGR de 10,39 % jusqu'en 2030.

Quel segment d'application se développe le plus rapidement ?

Les applications LiDAR automobile et ADAS affichent la croissance la plus élevée, enregistrant un CAGR de 10,74 % durant 2025-2030.

Pourquoi le nitrure de gallium gagne-t-il du terrain comme matériau de substrat ?

Le GaN offre un indice de réfraction élevé et une tolérance thermique, générant un CAGR de 11,42 % en permettant des conceptions de métasurfaces compactes pour les lasers à haute puissance.

Quelle est la principale contrainte affectant l'approvisionnement à court terme ?

La capacité limitée des fonderies pour la gravure de silice fondue de grande surface prolonge les délais de livraison au-delà de 12 mois pour les composants à l'échelle du mètre.

Quelle est la concentration de la concurrence entre fournisseurs ?

Les cinq premières entreprises contrôlent environ 46 % des revenus mondiaux, indiquant un paysage modérément concentré avec de la place pour les spécialistes émergents.

Dernière mise à jour de la page le: