Taille et part du marché des diodes laser

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.37 Milliards de dollars |

| Taille du Marché (2031) | 14.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.09% CAGR |

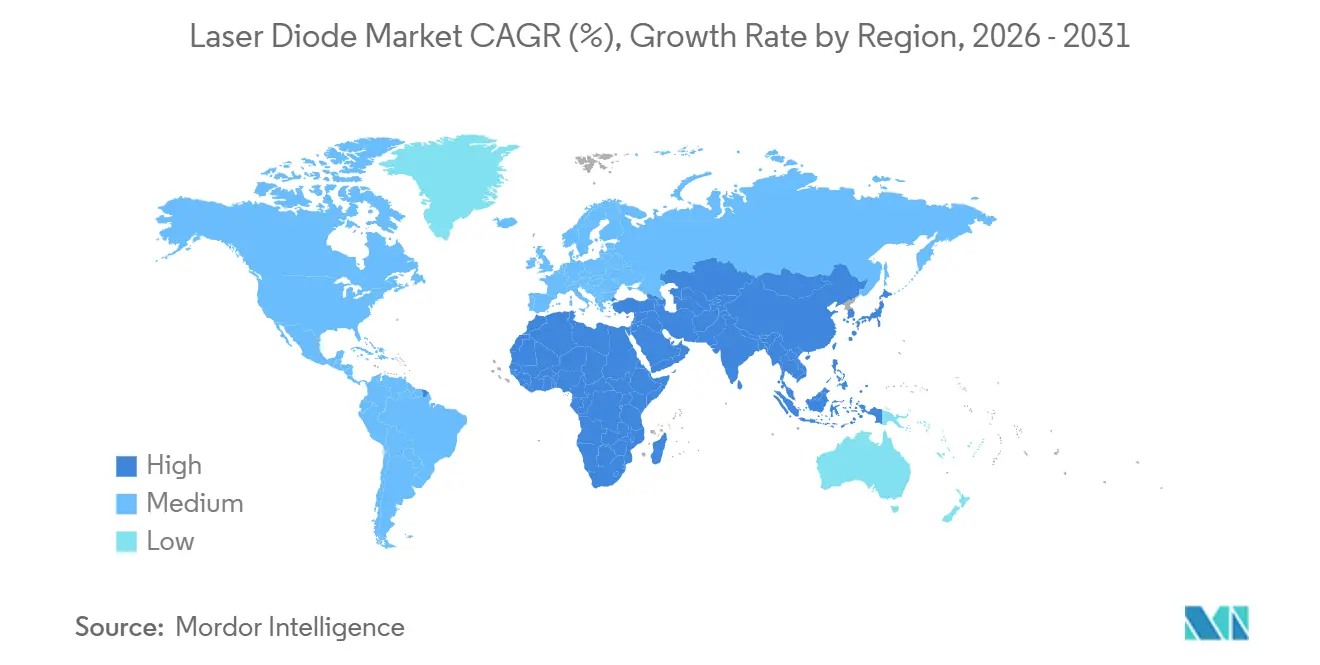

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

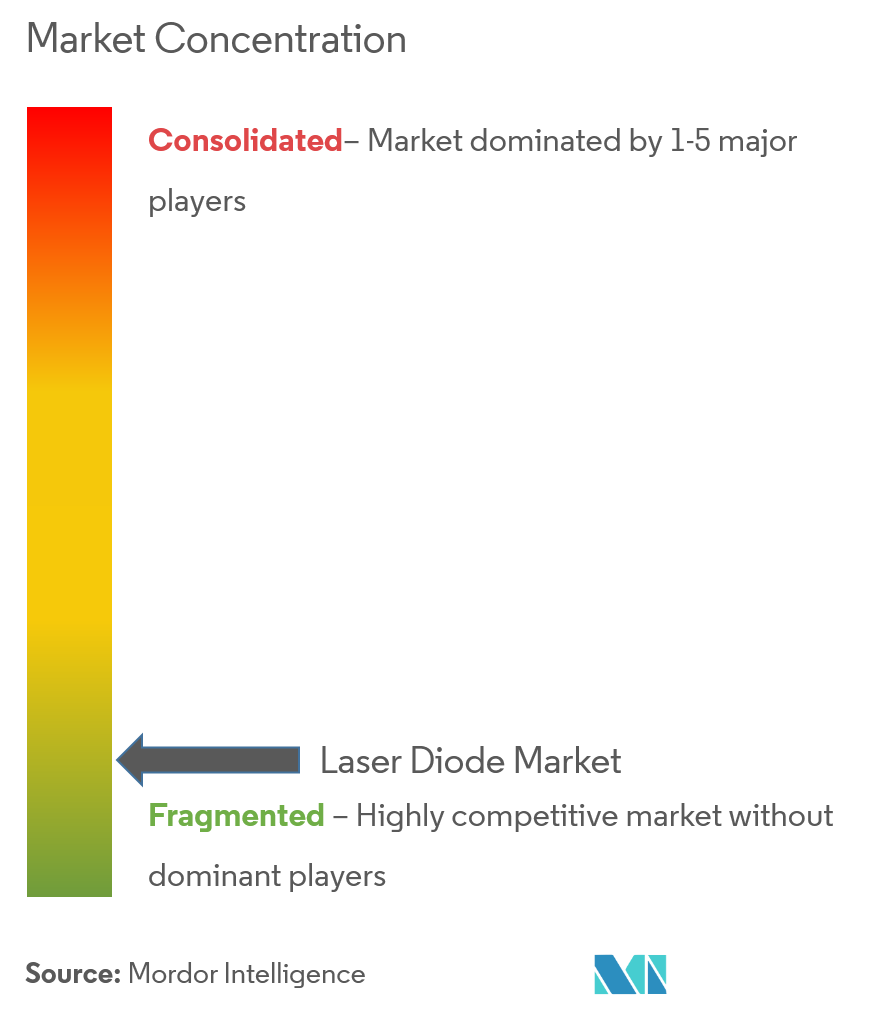

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des diodes laser par Mordor Intelligence

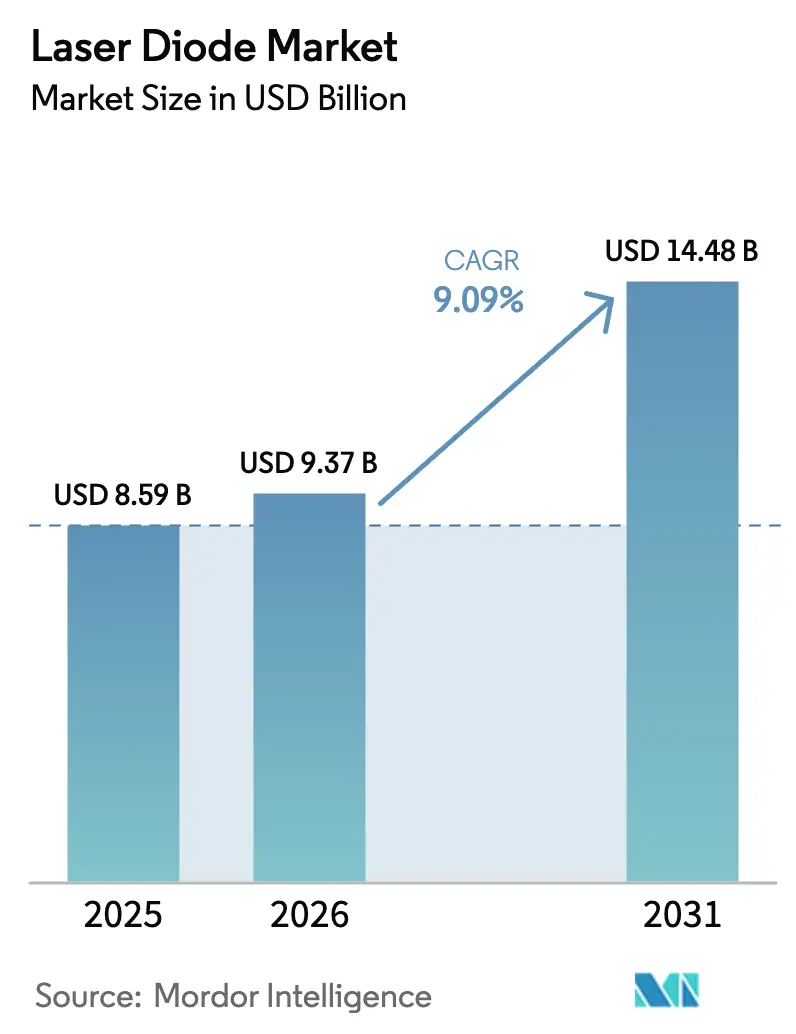

La taille du marché des diodes laser est projetée à 8,59 milliards USD en 2025, 9,37 milliards USD en 2026, et devrait atteindre 14,48 milliards USD d'ici 2031, avec un TCAC de 9,09 % de 2026 à 2031. La demande croissante de liaisons optiques à 800 gigabits et 1,6 térabit dans les centres de données hyperscale, l'intégration du LiDAR à état solide dans les véhicules de production, et le financement de la défense pour les armes à énergie dirigée pompées par diodes reconfigurent les priorités concurrentielles au sein du marché des diodes laser. Les conceptions à émission par la tranche restent essentielles pour les déploiements de fibres longue distance, tandis que les lasers à cavité verticale émettant par la surface (VCSEL) gagnent des parts dans la détection 3D et les optiques parallèles à courte portée, tandis que les empilements haute puissance alimentent des lignes de fabrication additive qui produisent désormais des pièces en titane à trois fois le débit de 2023. L'Asie-Pacifique domine la capacité installée grâce aux usines verticalement intégrées au Japon et aux subventions à grande échelle en Chine, tandis que les fournisseurs nord-américains développent l'épitaxie nationale pour se conformer aux exigences de contenu local et amortir les fluctuations de prix du gallium-indium. Ensemble, ces évolutions devraient maintenir le marché des diodes laser sur une trajectoire de croissance stable à un chiffre élevé malgré les goulets d'étranglement de la gestion thermique au-dessus de 20 watts en sortie continue.

Principaux enseignements du rapport

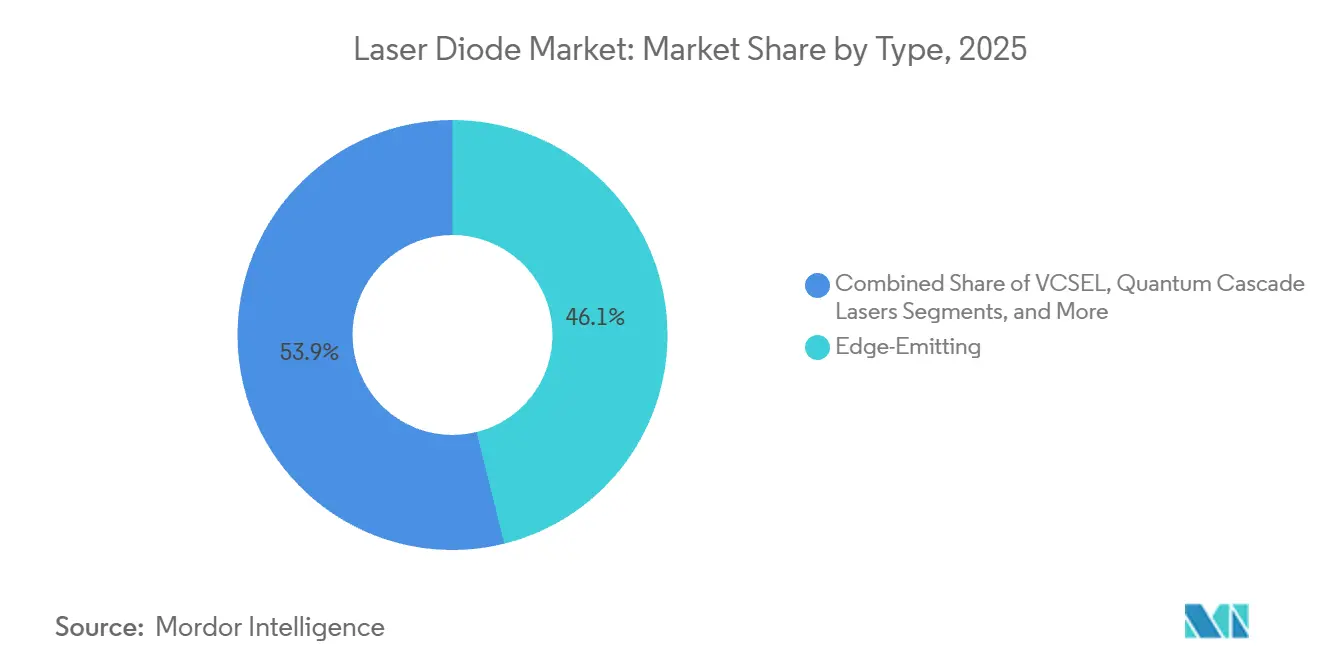

- Par type, les dispositifs à émission par la tranche représentaient 46,13 % de la part de marché des diodes laser en 2025, tandis que les VCSEL devraient se développer à un TCAC de 10,98 % jusqu'en 2031.

- Par longueur d'onde, les sources infrarouges détenaient 49,21 % de la part de revenus en 2025, tandis que les émetteurs bleus devraient croître à 11,82 % jusqu'en 2031.

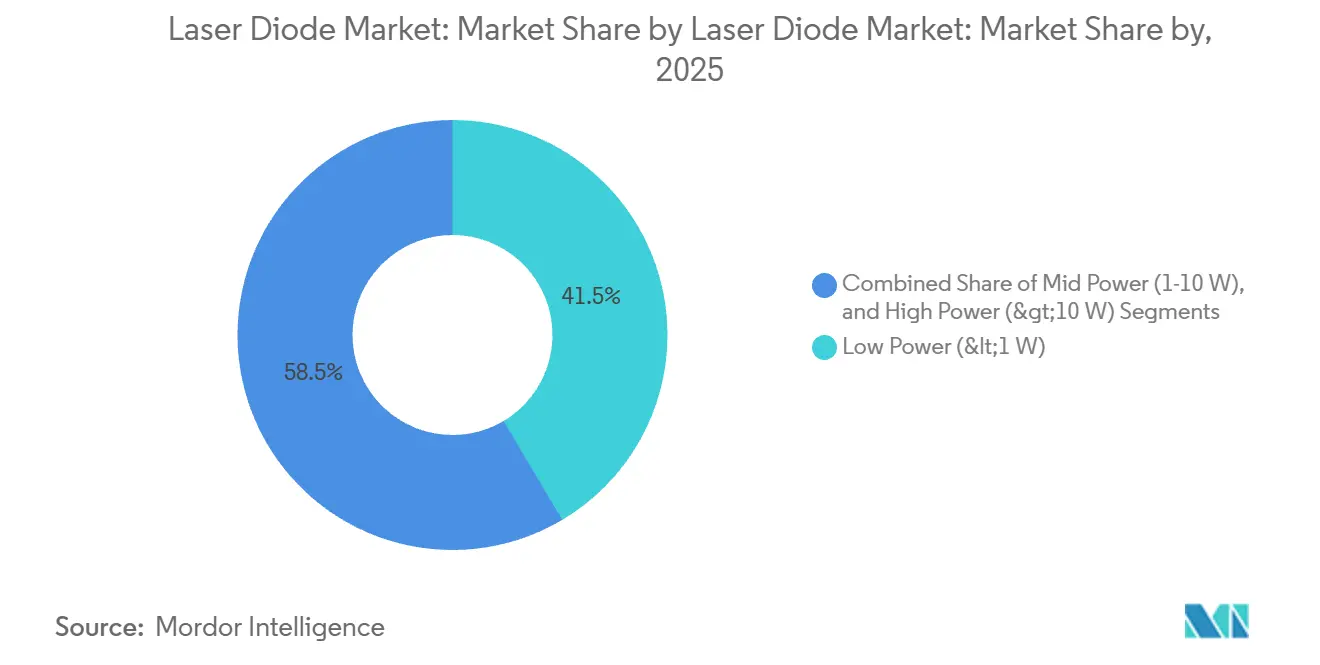

- Par puissance de sortie, les diodes faible puissance inférieures à 1 watt ont dominé les expéditions unitaires avec 41,47 % en 2025, mais les modules supérieurs à 10 watts sont positionnés pour un TCAC de 12,69 %.

- Par mode de fonctionnement, le fonctionnement en onde continue représentait 63,71 % des expéditions en 2025, tandis que les lasers impulsionnels devraient progresser à 11,32 % jusqu'en 2031.

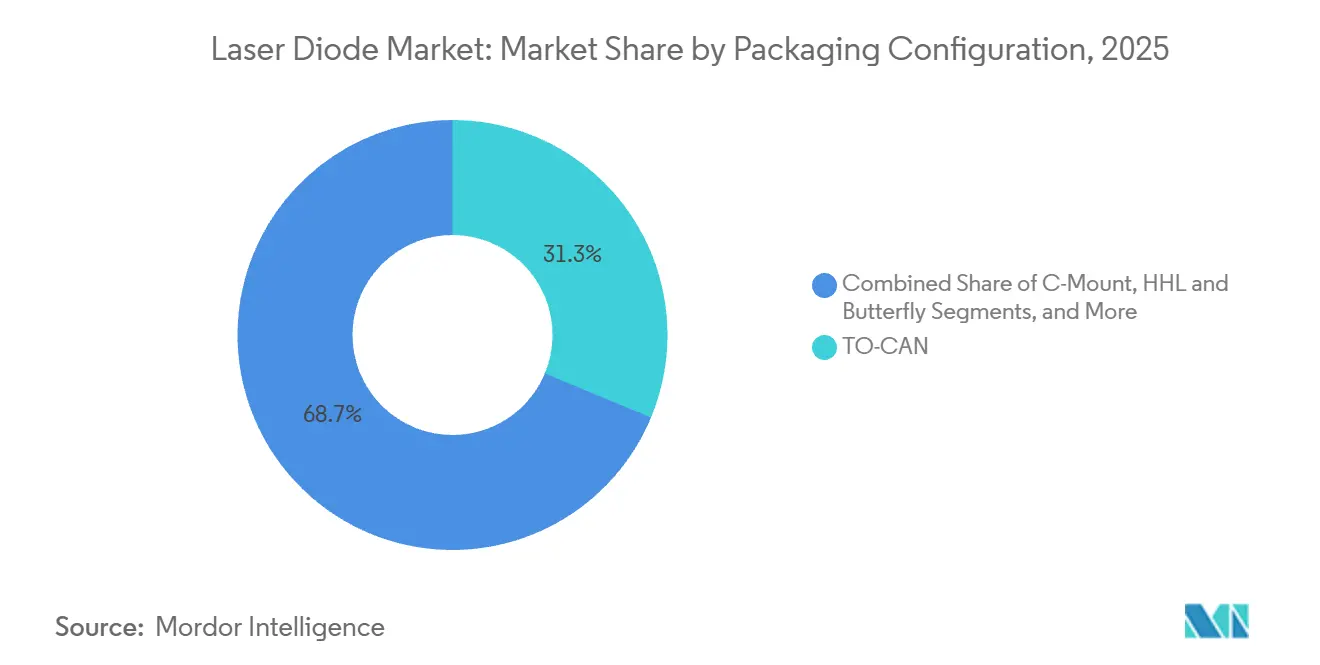

- Par boîtier, le TO-CAN conservait 31,27 % de part en 2025, et les modules intégrés devraient croître à 10,23 % sur la période de prévision.

- Par utilisateur final, les télécommunications et le datacom détenaient 39,18 % de la part de revenus en 2025, tandis que les applications automobiles devraient se développer à un TCAC de 13,12 %.

- Par géographie, l'Asie-Pacifique a capturé 53,61 % des revenus de 2025, et le Moyen-Orient devrait croître à 12,46 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des diodes laser

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération de la détection 3D et de Face-ID dans les smartphones stimulant la demande de VCSEL | +1.8% | Mondial, avec l'Asie-Pacifique comme cœur de fabrication et l'Amérique du Nord comme leader en conception | Moyen terme (2 à 4 ans) |

| Déploiement rapide des réseaux FTTH exploitant les lasers DFB à 1 550 nm | +1.5% | Cœur Asie-Pacifique, avec extension au Moyen-Orient et en Amérique du Sud | Court terme (≤ 2 ans) |

| Programmes LiDAR automobiles adoptant des lasers impulsionnels à 905 nm | +2.1% | Impulsion réglementaire en Europe et en Amérique du Nord, échelle de production en Asie-Pacifique | Long terme (≥ 4 ans) |

| Utilisation croissante de lasers à diodes haute puissance dans la fabrication additive métallique | +1.3% | Pôles industriels en Amérique du Nord et en Europe, adoption émergente en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Hausse du financement de la défense pour les armes à énergie dirigée utilisant des modules pompés par diodes | +1.2% | Budgets de défense en Amérique du Nord et en Europe, approvisionnement au Moyen-Orient | Long terme (≥ 4 ans) |

| Miniaturisation des dispositifs médicaux esthétiques intégrant des lasers GaN bleu-vert | +0.9% | Mondial, avec adoption précoce sur les marchés cliniques en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération de la détection 3D et de Face-ID dans les smartphones stimulant la demande de VCSEL

Les fabricants mondiaux de smartphones ont expédié environ 1,2 milliard de combinés avec des réseaux VCSEL intégrés en 2025, permettant une authentification faciale sécurisée et une imagerie à profondeur améliorée. Apple a donné le rythme en élargissant l'adoption de TrueDepth, incitant Lumentum à augmenter sa capacité de tri de puces en Thaïlande de 30 % pour répondre aux commandes de l'iPhone 17. Les fabricants Android ont suivi, Samsung et Xiaomi sélectionnant des réseaux ams OSRAM à 940 nanomètres qui maintiennent des taux de faux rejet inférieurs à 0,5 % en plein soleil.[1]ams OSRAM, "Technologie VCSEL," AMS-OSRAM.COM Les VCSEL réduisent le coût d'assemblage car ils résistent à l'humidité de refusion, éliminant le scellement hermétique requis par les émetteurs par la tranche. La conformité aux limites de Classe 1 de la norme IEC 60825-1 a conduit les fournisseurs à affiner la divergence du faisceau et les cycles de service, maintenant l'exposition maximale en dessous de 0,39 milliwatt au niveau de la cornée, soutenant ainsi l'élan sur le marché des diodes laser.

Déploiement rapide des réseaux FTTH exploitant les lasers DFB à 1 550 nm

Les lignes FTTH mondiales ont dépassé 680 millions en 2025, la Chine contribuant à 58 % des ajouts nets dans le cadre des mandats gigabit provinciaux. Les lasers à rétroaction distribuée à 1 550 nanomètres minimisent la dispersion chromatique, permettant des liaisons optiques passives de 40 kilomètres prenant en charge des taux de division de 1:128. MACOM a lancé un DFB en phosphure d'indium à 25 gigabits avec modulateur à électro-absorption intégré en 2025, réduisant l'encombrement du module de 40 % et abaissant les budgets de puissance dans les nœuds d'accès denses. Le plan national de fibre de la Turquie a déployé 4,2 millions de nouveaux foyers la même année en utilisant des lasers Sumitomo Electric, élargissant encore le marché adressable des diodes laser. L'émetteur-récepteur DR8 à 1,6 térabit d'OpenLight, présenté en septembre 2025, valide que ces mêmes voies à 1 550 nanomètres seront intégrées dans les clusters d'intelligence artificielle d'ici 2027.

Programmes LiDAR automobiles adoptant des lasers impulsionnels à 905 nm

Les expéditions de LiDAR automobiles en 2025 se sont concentrées sur les émetteurs à 905 nanomètres car les photodiodes à avalanche en silicium offrent une efficacité quantique supérieure aux détecteurs InGaAs à 1 550 nanomètres, économisant environ 35 % sur le coût des dispositifs. Coherent a livré des réseaux VCSEL de 400 watts permettant des architectures LiDAR flash sans pièces mobiles, atteignant une détection des piétons à 200 mètres et satisfaisant aux critères de freinage d'urgence Euro NCAP 2026. Les réseaux de 300 watts de Lumentum en impulsions de 5 nanosecondes atteignent des portées similaires avec une mise en forme adaptative du faisceau pour satisfaire à la sécurité oculaire de Classe 1 de la norme IEC. Excelitas a lancé un module de 12 centimètres cubes intégrant le pilote et le capteur thermique, permettant un placement dans le rétroviseur latéral pour la surveillance des angles morts, illustrant comment l'intégration des modules améliore l'économie unitaire au sein du marché des diodes laser. La convergence réglementaire en Europe et en Chine autour de l'autonomie de niveau 3 d'ici 2028 sous-tend une forte trajectoire de croissance à long terme.

Utilisation croissante de lasers à diodes haute puissance dans la fabrication additive métallique

Les expéditions de systèmes de fabrication additive métallique ont augmenté de 22 % en 2025, les fabricants de composants aérospatiaux et d'implants médicaux ayant adopté la fusion sur lit de poudre laser. Les empilements TruDiode de TRUMPF fournissent jusqu'à 6 kilowatts, permettant à EOS d'atteindre des taux de construction de 110 centimètres cubes par heure, réduisant le coût des pièces en titane de 25 % par rapport aux niveaux de référence de 2023. IPG Photonics a enregistré 89 millions USD de revenus de diodes au troisième trimestre 2024 liés aux sources de pompage pour les lasers à fibre utilisés dans le soudage de blocs-batteries. Coherent a amélioré l'efficacité de conversion électrique à 65 %, économisant 0,08 USD par kilowattheure dans des cycles de production continus de 24 heures. Les pics thermiques au-dessus de 20 watts sont désormais atténués avec des dissipateurs thermiques en diamant qui réduisent la température de jonction de 18 degrés Celsius, prolongeant la durée de vie des diodes à 25 000 heures et renforçant la crédibilité haute puissance sur le marché des diodes laser.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Défis de gestion thermique limitant la mise à l'échelle en onde continue au-dessus de 20 W | -0.8% | Mondial, avec un impact aigu dans les applications industrielles et de défense haute puissance | Court terme (≤ 2 ans) |

| Dépendance de la chaîne d'approvisionnement vis-à-vis du gallium et de l'indium entraînant une volatilité des prix | -1.1% | Mondial, avec une concentration de l'offre en Chine et des goulets d'étranglement dans le raffinage | Moyen terme (2 à 4 ans) |

| Réglementations de sécurité sur l'exposition oculaire limitant la puissance grand public en Europe | -0.6% | Europe en premier lieu, avec extension aux marchés adoptant les normes IEC | Long terme (≥ 4 ans) |

| Variabilité du rendement dans la fabrication de plaquettes GaN sur silicium augmentant les coûts des lasers Blu-ray | -0.7% | Mondial, avec une fabrication concentrée au Japon et à Taïwan | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Défis de gestion thermique limitant la mise à l'échelle en onde continue au-dessus de 20 W

Les températures de jonction dépassent 85 degrés Celsius lorsque la sortie continue dépasse 20 watts, réduisant l'efficacité de recombinaison des porteurs de 12 % par hausse de 10 degrés et raccourcissant la durée de vie. Les refroidisseurs à microcanaux ajoutent 45 USD par module et consomment 15 watts pour le pompage, érodant l'avantage d'efficacité par rapport aux lasers à état solide pompés par lampe. Les plaques en diamant synthétique offrent une conductivité thermique cinq fois supérieure, testées par nLIGHT dans des modules couplés à fibre de 100 watts qui ont obtenu une réduction de 18 degrés de la température de jonction, mais avec une prime de 12 USD par centimètre carré. Des chercheurs de l'IEEE ont proposé en 2025 des inserts à changement de phase gallium-indium qui absorbent la chaleur transitoire lors des cycles de service impulsionnels, mais restent incompatibles avec les normes d'herméticité des télécommunications.[2]IEEE Photonics Journal, "Gestion thermique dans les diodes laser haute puissance," IEEE.ORG Tant que les coûts de boîtier ne diminuent pas, ce frein modérera l'extrémité supérieure de la feuille de route de puissance du marché des diodes laser.

Dépendance de la chaîne d'approvisionnement vis-à-vis du gallium et de l'indium entraînant une volatilité des prix

Les contrôles à l'exportation chinois annoncés en 2023 ont fait grimper les prix au comptant du gallium à 400 USD par kilogramme en 2024, soit une hausse de 180 % par rapport aux moyennes de 2022, avant de se détendre à 320 USD fin 2025 à mesure que les recycleurs japonais et sud-coréens augmentaient leur production secondaire. L'indium oscillait entre 300 et 350 USD par kilogramme dans un contexte d'approvisionnement primaire de seulement 950 tonnes dans le monde, dont 58 % provenaient de Chine. Nichia a réduit l'épaisseur de la région active de ses lasers bleus à 450 nanomètres de 20 % en 2025, diminuant la teneur en indium par plaquette sans perdre en efficacité quantique. Le programme de récupération du gallium de Sumitomo Electric a récupéré 72 % du métal provenant de modules de télécommunications mis hors service, satisfaisant 8 % de la demande interne à mi-2025. Néanmoins, la volatilité des prix augmente le besoin en fonds de roulement et les pressions sur les marges dans l'ensemble du marché des diodes laser jusqu'à ce que la diversification géographique du raffinage prenne de l'ampleur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'élan des VCSEL remodèle l'économie des émetteurs

Les dispositifs à émission par la tranche ont dominé le marché des diodes laser avec 46,13 % de part en 2025, grâce à une efficacité de couplage en mode unique inégalée pour les liaisons longue distance. Les réseaux VCSEL devraient croître à 10,98 % jusqu'en 2031, portés par des vitesses de test au niveau de la plaquette atteignant 12 000 puces par heure, dépassant largement les émetteurs par la tranche à facettes clivées. Les lasers à cascade quantique restent de niche dans la détection en infrarouge moyen, tandis que les diodes Fabry-Perot servent les réseaux à courte portée sensibles aux coûts.

L'économie de production favorise les VCSEL dans l'électronique grand public où l'espace sur la carte est limité et où le scellement hermétique peut être omis, réduisant les étapes d'assemblage de 25 %. Les émetteurs par la tranche resteront dominants dans le multiplexage par répartition en longueur d'onde dense, mais un glissement progressif du mix vers les VCSEL maintient l'accent concurrentiel sur la fabrication de plaquettes à haut débit. Cette dynamique souligne comment l'innovation en matière d'émetteurs est au cœur du maintien de l'expansion à long terme du marché des diodes laser.

Par longueur d'onde : les diodes bleues progressent grâce à la baisse des coûts du GaN

Les sources infrarouges entre 700 et 1 600 nanomètres ont généré 49,21 % des revenus de 2025, soulignant leur rôle dans les télécommunications, la détection industrielle et le pompage de lasers à fibre. Les diodes bleues à 400-500 nanomètres devraient se développer à un TCAC de 11,82 % à mesure que les projecteurs à phosphore laser délivrent 4 000 lumens à partir de puces de 3 watts, remplaçant les lampes à mercure dans les affichages et les systèmes d'affichage tête haute automobiles.

Les dispositifs à 450 nanomètres de Nichia ont atteint 42 % d'efficacité de conversion électrique, permettant un projecteur portable de 5 000 lumens ne pesant que 1,8 kilogramme. Les bandes rouge et verte croissent modestement, tandis que les rendements ultraviolets sont en retard en raison des densités de défauts du GaN sur silicium. Collectivement, ces tendances diversifient les sources de revenus, soutenant des perspectives stables à long terme pour le marché des diodes laser.

Par puissance de sortie : les modules haute puissance gagnent en traction industrielle

Les dispositifs faible puissance inférieurs à 1 watt représentaient 41,47 % des expéditions unitaires de 2025, servant les applications périphériques et grand public. Les modules haute puissance supérieurs à 10 watts devraient afficher un TCAC de 12,69 %, portés par les lignes de soudage, de découpe et de fabrication additive qui s'appuient désormais sur des empilements de classe kilowatt.

Les unités TruDiode de 6 kilowatts de TRUMPF offrent 68 % d'efficacité de conversion électrique, réduisant le coût énergétique de 0,11 USD par kilowattheure par rapport aux lasers CO₂ traditionnels. IPG et Coherent ont ajouté des sorties couplées à fibre qui découpent de l'acier inoxydable de 12 millimètres à 2 mètres par minute. Ce glissement vers des puissances plus élevées élargit les segments adressables et augmente la taille du marché des diodes laser dans les secteurs industriels.

Par mode de fonctionnement : l'adoption impulsionnelle s'accélère dans le LiDAR et la LIBS

Le fonctionnement en onde continue détenait 63,71 % de part en 2025, les segments datacom et médical favorisant une sortie stable. Les lasers impulsionnels devraient progresser de 11,32 % grâce au LiDAR et à la spectroscopie de claquage induit par laser qui exigent une précision de synchronisation à la nanoseconde.

Les réseaux de 300 watts à 5 nanosecondes de Lumentum permettent une détection des piétons à 200 mètres, tandis que la série TruMark de TRUMPF grave des implants en titane à 400 caractères par seconde. L'adoption croissante des capteurs de spectroscopie de claquage induit par laser dans les mines pour l'analyse de la teneur en minerai élargit encore les revenus impulsionnels, renforçant la croissance diversifiée du marché des diodes laser.

Par configuration de boîtier : les modules intégrés déplacent les boîtiers discrets

Les conceptions TO-CAN ont conservé 31,27 % de part de marché en 2025 grâce à l'herméticité de qualité télécom et à la durée de vie sur le terrain éprouvée. Les modules intégrés devraient croître à 10,23 % à mesure que les clients recherchent des boîtiers clés en main regroupant pilotes, thermistances et queues de fibre.

Le boîtier LiDAR de 12 centimètres cubes d'Excelitas réduit les étapes d'assemblage de 14 à 3 et économise 18 USD par unité, démontrant pourquoi les constructeurs automobiles valorisent l'intégration. Les formats à montage en C et HHL maintiennent leur pertinence dans les niches haute puissance et DWDM, mais la trajectoire favorise la densité des modules, renforçant la compétitivité globale sur le marché des diodes laser.

Par application d'utilisation finale : l'automobile émerge comme le secteur à la croissance la plus rapide

Les télécommunications et le datacom représentaient 39,18 % des revenus de 2025, ancrés par la demande d'émetteurs-récepteurs à 400 gigabits et 800 gigabits. Les applications automobiles devraient se développer à un TCAC de 13,12 % à mesure que les règles d'autonomie de niveau 3 en Europe et en Chine imposent le LiDAR à état solide dans les nouveaux véhicules d'ici 2028.

Le traitement industriel a absorbé 24 % des expéditions haute puissance pour le soudage et la découpe, tandis que le secteur de la santé a affiché une croissance stable avec des diodes bleu-vert en dermatologie. Les contrats de défense pour les systèmes à énergie dirigée pompés par fibre ajoutent un volume à haute valeur, diversifiant encore davantage la demande en aval sur le marché des diodes laser.

Analyse géographique

L'Asie-Pacifique a généré 53,61 % des revenus mondiaux en 2025, soutenue par les chaînes d'approvisionnement intégrées du Japon et le programme de stimulation des semi-conducteurs de 47 milliards USD de la Chine qui a augmenté la production de plaquettes de semi-conducteurs composés de 34 % depuis 2023.[3]Conseil d'État de Chine, "Plan pour les semi-conducteurs," GOV.CN La Corée du Sud a consommé 92 millions de diodes pour les smartphones et le transport de retour 5G, illustrant le mix équilibré de la région entre demande grand public et demande d'infrastructure.

L'Amérique du Nord a contribué à environ 22 % des ventes, tirant parti des crédits de défense et des achats des hyperscalers. Lumentum a agrandi ses salles blanches en Californie en août 2025 pour satisfaire aux seuils de contenu national de la loi CHIPS. L'Europe détenait une part de 18 %, les constructeurs automobiles allemands intégrant le LiDAR dans 1,8 million de voitures et le Service national de santé du Royaume-Uni déployant des diagnostics à base de laser dans 420 hôpitaux.

Le Moyen-Orient, projeté à un TCAC de 12,46 %, câble l'épine dorsale en fibre de la Vision 2030 saoudienne et les clusters hyperscale des Émirats arabes unis qui généreront 15 exaoctets par mois de trafic transfrontalier d'ici 2029. L'Amérique du Sud et l'Afrique restent émergentes, mais le plan national de haut débit du Brésil et les projets de transport de retour en fibre du Kenya soulignent des opportunités progressives pour les fournisseurs attentifs aux normes locales. Ensemble, ces tendances renforcent un marché des diodes laser géographiquement diversifié.

Paysage réglementaire

Les expéditions de diodes laser destinées aux usages grand public, industriels et médicaux continuent d'être façonnées par des régimes de sécurité et de conformité qui font de plus en plus référence aux méthodes de la CEI. Aux États-Unis, les exigences de sécurité radiologique de la FDA au titre des 21 CFR 1040.10 et 1040.11 régissent les produits laser, et l'avis FDA Laser Notice No. 56 offre une voie de conformité fondée sur les dispositions des normes CEI 60825-1 et CEI 60601-2-22 en lieu et place de certaines clauses spécifiques des normes de performance américaines. Pour les lasers médicaux, les normes de consensus reconnues par la FDA évoluent également, les déclarations de conformité à la norme CEI 60601-2-22 Édition 3.1 n'étant plus acceptées après le 4 juillet 2027, ce qui oblige les fournisseurs et les fabricants d'équipement d'origine à actualiser leurs plans d'essai et leurs cycles de documentation.

En Europe, les équipements laser médicaux sont alignés sur le règlement européen relatif aux dispositifs médicaux (MDR) 2017/745 et sur les mises à jour connexes des normes harmonisées, notamment l'amendement de 2026 SIST EN IEC 60601-2-22:2020/A11:2026, qui appuie les exigences essentielles de sécurité. Sur le plan commercial et sécuritaire, le renforcement du contrôle des exportations a ajouté un niveau de conformité supplémentaire pour les articles liés aux lasers de haute puissance : le 26 juin 2026, le Bureau of Industry and Security des États-Unis a publié une règle finale provisoire soumettant certains modules de contrôle optique laser (10 kW ou plus, avec capacité de mise en forme dynamique du faisceau) à des exigences supplémentaires de licence d'exportation pour des destinations spécifiées. Cela peut affecter la qualification, la configurabilité et l'acceptation des commandes pour les composants utilisés dans les systèmes de traitement à haute puissance qui font appel à des sources à base de diodes et à des modules de pompage.

Analyse de la chaîne de valeur

La chaîne de valeur des diodes laser débute par des matières premières contraintes (notamment le gallium et l'indium) et des substrats semi-conducteurs composés (GaAs et InP), puis se poursuit par la croissance épitaxiale des plaquettes (MOCVD/MBE), la fabrication des plaquettes, le traitement et le revêtement des facettes, la découpe des puces, et l'encapsulation en boîtiers TO-CAN, butterfly, C-mount et modules intégrés. L'encapsulation, le rodage et la qualification de fiabilité constituent des étapes clés de création de valeur pour les applications télécoms/datacom, LiDAR automobile et médicales, où les cycles de certification client s'étendent généralement de 12 à 24 mois. Cela allonge les coûts de changement de fournisseur et tend à favoriser les positions des fournisseurs établis.

Des goulets d'étranglement demeurent visibles au niveau de la disponibilité des substrats de phosphure d'indium et de la mise à l'échelle des capacités qualifiées pour les interconnexions optiques pilotées par l'IA et l'optique co-packagée, ce qui pousse les acteurs vers une intégration verticale et des ajouts de capacité régionaux. En 2025, Lumentum a annoncé une expansion majeure de son site semi-conducteurs de San Jose, en Californie, afin de soutenir les lasers en phosphure d'indium à très haute puissance. Par ailleurs, imec a démontré la fabrication monolithique de diodes laser à nano-crêtes à base de GaAs sur des plaquettes de silicium de 300 mm dans sa ligne pilote CMOS, mettant en avant une voie de mise à l'échelle alternative via une fabrication compatible silicium. Du côté des émetteurs visibles et industriels, ams OSRAM a lancé une diode laser bleue à efficacité accrue en 2025, et Nuvoton Technology Corporation Japan a démarré la production de masse d'un laser semi-conducteur indigo à 420 nm en 2025, traduisant un investissement continu dans l'épitaxie, la conception des composants et la fabrication afin de diversifier l'offre au-delà des composants télécoms infrarouges traditionnels.

Paysage concurrentiel

Les cinq premiers fournisseurs, Coherent, Lumentum, TRUMPF, ams OSRAM et IPG Photonics, détenaient environ 38 % des revenus de 2025, indiquant une fragmentation modérée. L'intégration verticale domine la stratégie, les entreprises sécurisant l'épitaxie pour atténuer la volatilité du gallium-indium, comme en témoigne l'expansion du réacteur de nLIGHT pour 22 millions USD dans l'État de Washington qui a réduit les délais de livraison des plaquettes à neuf semaines.

L'activité de brevets dans le refroidissement par microcanaux et la combinaison de faisceaux a élargi la différenciation. Coherent a déposé 14 brevets américains en 2024-2025 couvrant des conceptions de refroidisseurs qui réduisent la température de jonction de 18 degrés Celsius, permettant des sorties en onde continue supérieures à 50 watts sans refroidisseurs externes.

Les spécialistes exploitent des niches inexploitées : Thorlabs a expédié 1 200 modules à cascade quantique en infrarouge moyen pour la détection de fuites de méthane, tandis qu'Excelitas a tiré parti de l'intégration des modules pour réduire de cinq mois le délai de mise sur le marché des clients automobiles. Les certifications de qualité de faisceau ISO et de sécurité IEC agissent comme des barrières douces, les tests ajoutant neuf à 12 mois et 45 000 USD par ligne de produits. Ces dynamiques maintiennent l'entrée concurrentielle viable mais difficile, préservant des cycles d'innovation sains sur le marché des diodes laser.

Leaders du secteur des diodes laser

Coherent Corp.

Lumentum Holdings Inc.

Nichia Corporation

TRUMPF SE + Co KG

OSRAM Opto Semiconductors GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les mises à niveau des réseaux datacom et télécoms continuent de créer un espace d'opportunités pour les émetteurs à émission par la tranche, les dispositifs DFB/EML et l'optique à courte portée à base de VCSEL, à mesure que les opérateurs hyperscale visent des débits par voie plus élevés et des budgets de puissance plus serrés. Un signal clair est venu de Lumentum lors de l'OFC 2026, où l'entreprise a présenté une technologie de laser à modulation par électro-absorption (EML) à 400 Gbit/s par voie, renforçant la demande de sources à base de phosphure d'indium à plus haut débit alimentant les liaisons optiques de classe 800G et 1,6T déjà évoquées dans le périmètre du rapport. Cela accroît la valeur des fournisseurs capables de proposer un encapsulage hermétique, des encombrements compatibles avec l'optique co-packagée et une qualification stable à grand volume, en parallèle d'investissements de fabrication nationale destinés à répondre aux exigences de contenu local.

En dehors des télécommunications, l'intégration et la préparation à la conformité ouvrent un espace vacant pour les fournisseurs de modules dans le LiDAR automobile et les systèmes médicaux, qui doivent respecter les contraintes de la classe 1 de la norme CEI 60825-1 et les normes de sécurité laser médicales, tout en réduisant les étapes d'assemblage pour les fabricants d'équipement d'origine. L'écosystème réglementaire et normatif favorise la différenciation par la cohérence des mesures et des qualifications, notamment via la norme CEI 60747-5-4:2022 (et son amendement) relative à la terminologie, aux caractéristiques nominales et aux méthodes de mesure des lasers semi-conducteurs, ainsi que via les travaux normatifs de l'IEEE Photonics Society et des forums de normalisation sectoriels tels que l'IPEC. Sur le plan technologique, l'innovation en matière de substrats et d'épitaxie reste un levier de coût et de rendement, comme l'illustre le dépôt par Sony Semiconductor Solutions Corporation d'un brevet américain en janvier 2026 relatif à un substrat InxGa1-xAs à faible concentration de porteurs visant à améliorer l'efficacité d'émission lumineuse, ce qui s'inscrit dans les efforts continus d'amélioration des performances des systèmes de matériaux utilisés dans les différentes classes de diodes laser infrarouges.

Développements récents du secteur

- Mars 2026 : Lumentum a annoncé des projets pour une installation de fabrication de 240 000 pieds carrés à Greensboro, en Caroline du Nord, destinée à produire des dispositifs optiques à base de phosphure d'indium pour les centres de données d'IA. Cette annonce soutient la capacité nationale et la sécurité d'approvisionnement pour les composants de transceivers à haut volume, alors que les hyperscalers étendent leurs déploiements 800G et 1,6T. Elle complète également des efforts plus larges de localisation de la fabrication de semi-conducteurs composés en réponse aux exigences d'approvisionnement et de conformité.

- Mars 2026 : Coherent a annoncé une mise à niveau majeure de son portefeuille de lasers de pompage visant à accroître le déploiement dans les interconnexions de centres de données. Cette mise à jour signale une évolution vers une fabrication à plus grand volume et une portée de marché élargie.

- Juin 2025 : Excelitas a lancé un module laser LiDAR compact à 905 nm intégrant le pilote et la gestion thermique dans un boîtier de 12 centimètres cubes. Cette conception réduit les étapes d'intégration pour les fabricants d'équipement d'origine automobiles et industriels tout en répondant aux contraintes d'encapsulage et thermiques. Des modules intégrés de ce type favorisent des cycles de qualification client plus rapides et renforcent le positionnement des fournisseurs dans les programmes LiDAR évoluant vers des niveaux d'intégration plus élevés.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Selon cette méthodologie, le marché des diodes laser correspond au chiffre d'affaires mondial généré par les diodes laser à jonction semi-conductrice nouvellement fabriquées, vendues sous forme de puces, de puces encapsulées ou de sous-modules compacts, couvrant les longueurs d'onde de l'UV au proche infrarouge, et destinées aux usages électroniques, industriels et autres.

Exclusions de périmètre : nous excluons les lasers à gaz, à état solide, à fibre et organiques, ainsi que les diodes laser reconditionnées ou récupérées.

Aperçu de la segmentation

- Par type

- Diodes laser à émission par la tranche

- VCSEL

- Lasers à cascade quantique

- DFB et DBR

- Diodes laser Fabry-Perot

- Par longueur d'onde

- Infrarouge (700-1 600 nm)

- Rouge (630-700 nm)

- Bleu (400-500 nm)

- Vert (500-570 nm)

- Ultraviolet (moins de 400 nm)

- Par puissance de sortie

- Faible puissance (moins de 1 W)

- Puissance moyenne (1-10 W)

- Haute puissance (plus de 10 W)

- Par mode de fonctionnement

- Onde continue (CW)

- Impulsionnel

- Par configuration de boîtier

- TO-CAN

- Montage en C

- HHL et papillon

- Module/sous-système

- Par application d'utilisation finale

- Télécommunications et datacom

- Traitement industriel et fabrication

- Santé et médical

- Automobile

- Électronique grand public et affichage

- Défense et sécurité

- Recherche et milieu académique

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Kenya

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie du parcours des diodes laser, depuis la production au niveau de la plaquette jusqu'à l'encapsulage puis leur intégration dans les équipements finaux, afin de garantir la cohérence du périmètre de marché. Nous nous appuyons sur des sources publiques telles que les portails nationaux de statistiques commerciales, les jeux de données douanières d'import-export, les indicateurs macroéconomiques de la Banque mondiale et du FMI, ainsi que des références normatives et de sécurité d'organismes tels que la CEI et l'ISO, car ces sources aident à ancrer les niveaux d'activité et le contexte tarifaire.

Du côté de la demande, nous utilisons des articles techniques et des revues à comité de lecture pour comprendre des évolutions telles que l'adoption des VCSEL dans la détection, l'augmentation de la densité de puissance pour les usages industriels et les choix de longueur d'onde pour les communications. Les dépôts d'entreprises, les présentations aux investisseurs et la presse crédible sont également examinés afin d'identifier les expansions de capacité, les évolutions de mix et l'exposition régionale. Un abonnement payant pour les données financières d'entreprises et une base de données de brevets sont utilisés de manière sélective pour recouper le rythme d'innovation et l'orientation des portefeuilles. La liste des sources documentaires n'est pas exhaustive, et de nombreuses autres références publiques ont été utilisées pour la collecte, la validation et la clarification des données au cours de l'étude.

Entretiens et enquêtes primaires

Les travaux primaires servent à éprouver les hypothèses documentaires qui influencent le plus fréquemment le total, notamment l'évolution du prix de vente moyen, le mix entre types de diodes, et la manière dont les dispositifs encapsulés sont comptabilisés par rapport aux sous-modules. Nous avons échangé avec un ensemble équilibré de parties prenantes issues des fonctions de fabrication, d'encapsulage, de distribution et d'achats, et nous avons veillé à ce que la couverture reflète les principales régions productrices et consommatrices, afin que les totaux finaux ne soient pas dictés par une seule géographie.

Répartition des répondants à l'enquête de terrain primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier rang : 31 % | Dirigeants (CXO) : 22 % | APAC : 44 % |

| Rang intermédiaire : 47 % | Responsables fonctionnels/d'unité : 38 % | EMEA : 35 % |

| Acteurs de plus petite taille : 22 % | Managers : 40 % | Amériques : 21 % |

Dimensionnement du marché et prévisions

Le dimensionnement principal débute par une approche descendante, où les signaux de production et d'échanges commerciaux sont reconstitués en un bassin de revenus adressables pour les diodes laser nouvellement fabriquées, puis filtrés selon les règles de périmètre définissant ce qui est inclus ou exclu. Nous corroborons ensuite les totaux à l'aide d'approximations ascendantes sélectives, telles que l'échantillonnage des tarifs types des diodes par classe de puissance et longueur d'onde, mis en correspondance avec une demande unitaire estimée liée aux principaux cas d'usage.

Les données suivies dans le modèle comprennent la dynamique des expéditions de diodes vers les communications optiques et les centres de données, l'adoption de la détection à base de VCSEL dans les dispositifs grand public et industriels, l'évolution du mix entre lasers à émission par la tranche et conceptions VCSEL, l'intensité d'encapsulage (puce contre puce encapsulée contre sous-module), et les ajouts de capacité régionaux en épitaxie et en encapsulage. Lorsque les vérifications ascendantes présentent des lacunes, les parties manquantes sont combinées à l'aide de fourchettes prudentes issues des entretiens, puis normalisées afin que les totaux restent cohérents avec le bassin de demande descendant.

Pour les prévisions, une analyse de scénarios est utilisée afin que la vision prospective puisse refléter différents résultats pour les cycles de l'électronique, les déploiements de centres de données et l'adoption de la détection automobile, suivie d'une étape de lissage annuel visant à éviter des variations irréalistes de prix ou de volume. Les hypothèses de mix, de tarification et d'adoption sont examinées à la lumière des données primaires afin que la prévision reste explicable et traçable à un nombre restreint de facteurs déterminants.

Validation des données et cycle de mise à jour

La validation s'effectue en triangulant les totaux dimensionnés avec des signaux indépendants, par exemple en faisant correspondre directionnellement la demande unitaire implicite avec les tendances d'expédition du marché final, et en vérifiant que la tarification implicite reste dans des fourchettes réalistes communiquées par les répondants. Les valeurs aberrantes sont signalées, et le modèle est réexécuté après avoir examiné si le problème provient d'un décalage temporel de change, d'une hypothèse de mix, ou d'une surestimation liée à un seul usage final.

Avant validation finale, le travail fait l'objet d'examens analytiques à plusieurs étapes, et des relances sont déclenchées lorsqu'une hypothèse clé sort de la fourchette étayée par les entretiens. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs surviennent, tels que des annonces de capacité, des chocs de demande majeurs ou des réajustements tarifaires notables. Juste avant la livraison, une dernière révision est effectuée afin que les chiffres reflètent les informations les plus récentes disponibles.

Comparaison de l'estimation du marché des diodes laser de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les diodes laser peuvent sembler très différentes même lorsqu'elles décrivent un espace similaire, car les périmètres et les règles de comptage ne sont pas toujours identiques. Les écarts proviennent généralement de ce qui est inclus comme produit diode laser, de la manière dont les dispositifs encapsulés sont traités par rapport aux sous-modules, et du fait que le dimensionnement soit ancré à des signaux de demande observables ou principalement à des attentes de croissance à long terme.

En suivant les formats d'encapsulage et les fourchettes de prix unitaires, puis en appliquant des règles d'inclusion cohérentes, Mordor Intelligence maintient la valeur de marché 2025 centrée sur les diodes laser à jonction semi-conductrice nouvellement fabriquées, plutôt que d'y mélanger des types de lasers connexes ou une offre reconditionnée. Des écarts apparaissent également lorsqu'une étude utilise une courbe d'adoption plus agressive pour la détection ou l'optique des centres de données, applique un calendrier de conversion des devises différent, ou ne met pas à jour les hypothèses clés après des changements majeurs de capacité et de tarification.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 8,58 milliards USD (2025) | |

| Cabinet de conseil mondial A | 11,88 milliards USD (2025) | Cette estimation utilise probablement un périmètre produit plus large, susceptible d'inclure des catégories de lasers semi-conducteurs connexes ou une part plus importante de la valeur des modules, ce qui accroît le chiffre d'affaires comptabilisé au-delà des seules ventes de diodes. |

| Éditeur industriel B | 14,10 milliards USD (2025) | L'écart peut s'expliquer par des niveaux de prix de vente moyen supposés plus élevés et une adoption plus rapide dans les grands usages finaux, ainsi qu'une interprétation plus large de ce qui est comptabilisé comme une offre de diode laser dans les solutions encapsulées. |

L'écart observé dans le tableau s'explique principalement par des choix de périmètre et de comptage, ainsi que par la manière dont la tarification et l'adoption sont projetées pour les applications principales. Notre approche reste reproductible car le dimensionnement s'appuie sur des inclusions de produits clairement définies, des fourchettes de prix réalistes et des indicateurs de demande pouvant être vérifiés et actualisés au fil de l'évolution du marché.

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché mondial des diodes laser d'ici 2031 ?

Il est prévu d'atteindre 14,48 milliards USD d'ici 2031, en hausse par rapport à 9,37 milliards USD en 2026, à un TCAC de 9,09 %.

Quelle région géographique domine actuellement les revenus dans les diodes laser ?

L'Asie-Pacifique a généré 53,61 % des revenus mondiaux en 2025, aidée par les usines intégrées du Japon et le programme de subventions de 47 milliards USD de la Chine.

Pourquoi les VCSEL gagnent-ils du terrain par rapport aux conceptions traditionnelles à émission par la tranche ?

Les réseaux VCSEL prennent en charge les tests au niveau de la plaquette, réduisent le coût d'assemblage et répondent aux besoins de détection 3D, sous-tendant une prévision de TCAC de 10,98 % jusqu'en 2031.

À quelle vitesse la demande de LiDAR automobile pour les diodes laser devrait-elle croître ?

La consommation liée au LiDAR à état solide devrait se développer à un TCAC de 13,12 % à mesure que les réglementations sur l'autonomie de niveau 3 entrent en vigueur d'ici 2028.

Quels risques liés aux matières premières les fabricants de diodes laser doivent-ils affronter ?

Les prix du gallium et de l'indium restent volatils en raison de la concentration de l'offre en Chine, augmentant l'incertitude sur les coûts des intrants malgré les gains en matière de recyclage.

Quel format de boîtier devient de plus en plus populaire auprès des acheteurs de diodes laser ?

Les boîtiers de modules intégrés qui embarquent les pilotes et le refroidissement devraient croître à 10,23 %, gagnant progressivement des parts sur les boîtiers TO-CAN discrets.

Dernière mise à jour de la page le: