Taille et Part du Marché des Équipements de Dermatologie Diagnostique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.45 Milliards de dollars |

| Taille du Marché (2031) | 14.30 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.66% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Équipements de Dermatologie Diagnostique par Mordor Intelligence

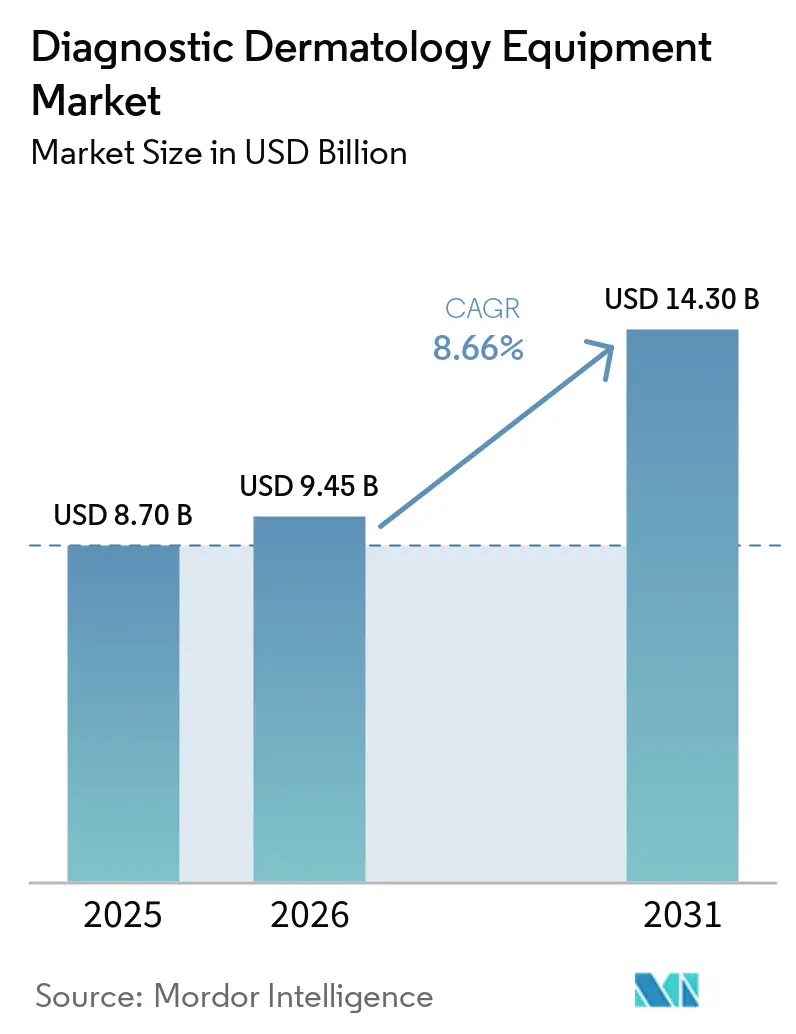

La taille du Marché des Équipements de Dermatologie Diagnostique devrait augmenter de 8,70 milliards USD en 2025 à 9,45 milliards USD en 2026 et atteindre 14,30 milliards USD d'ici 2031, avec un TCAC de 8,66 % sur 2026-2031.

L'adoption s'accélère à mesure que l'incidence du cancer de la peau augmente et que les flux de travail de dépistage s'élargissent, déplaçant le triage vers les soins primaires. Le marché des équipements de dermatologie diagnostique est en outre soutenu par des progrès constants en imagerie non invasive, où l'OCT haute résolution et la LC-OCT réduisent l'incertitude diagnostique avant la biopsie et facilitent la sélection du traitement. Les dispositifs de diagnostic assistés par l'IA et les flux de travail de télédermatolologie élargissent l'accès et réduisent les goulets d'étranglement dans les modèles de soins en réseau en étoile. La dynamique concurrentielle s'intensifie à mesure que les fournisseurs d'imagerie établis font face à des nouveaux entrants natifs de l'IA à la suite des autorisations de la FDA des États-Unis qui valident les approches basées sur des algorithmes pour les environnements cliniques réels.

Principaux Enseignements du Rapport

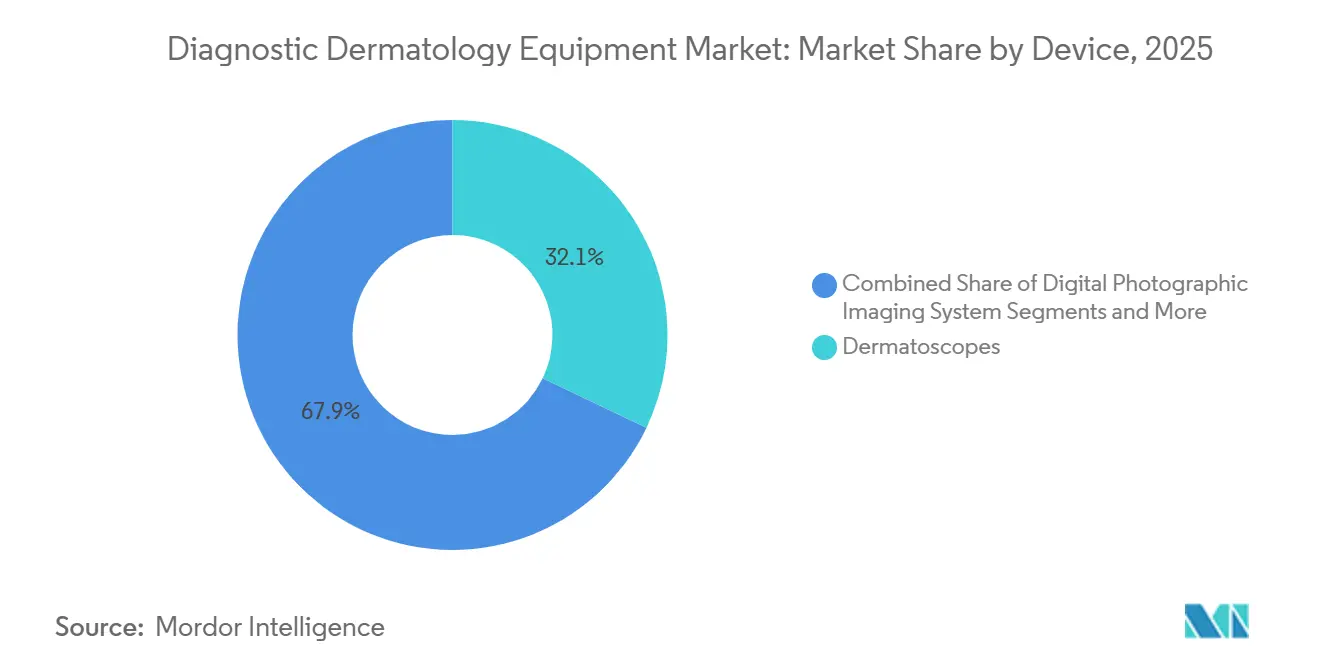

- Par type de dispositif, les dermatoscopes ont dominé avec 32,10 % de la part du marché des équipements de dermatologie diagnostique en 2025, tandis que les dispositifs OCT devraient se développer à un TCAC de 8,90 % jusqu'en 2031.

- Par portabilité, les dermatoscopes portables ou de poche représentaient une part de 36,10 % en 2025, et le segment devrait croître à un TCAC de 8,70 % durant 2026–2031.

- Par application, le diagnostic du cancer de la peau représentait une part de 38,21 % du marché des équipements de dermatologie diagnostique en 2025, tandis que la cartographie des lésions pigmentées et la surveillance longitudinale devraient croître à un TCAC de 8,81 % jusqu'en 2031.

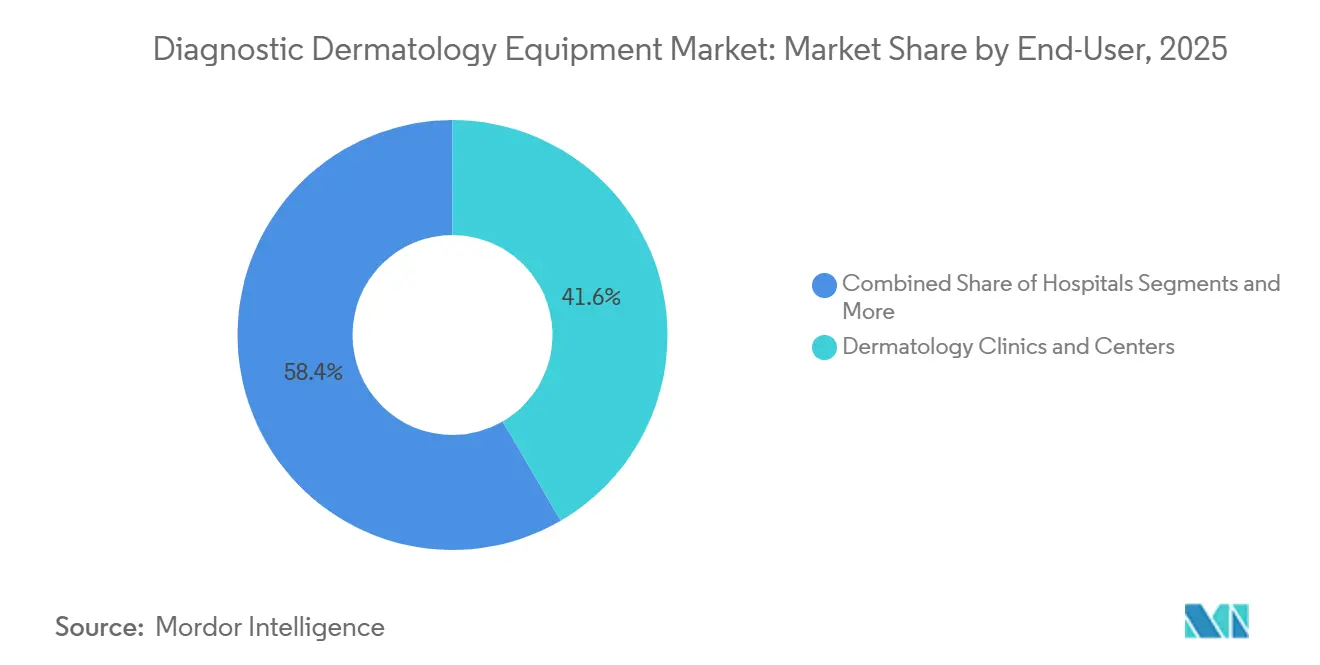

- Par utilisateur final, les cliniques et centres de dermatologie détenaient une part de 41,60 % en 2025 et devraient enregistrer un TCAC de 8,65 % sur la période de prévision.

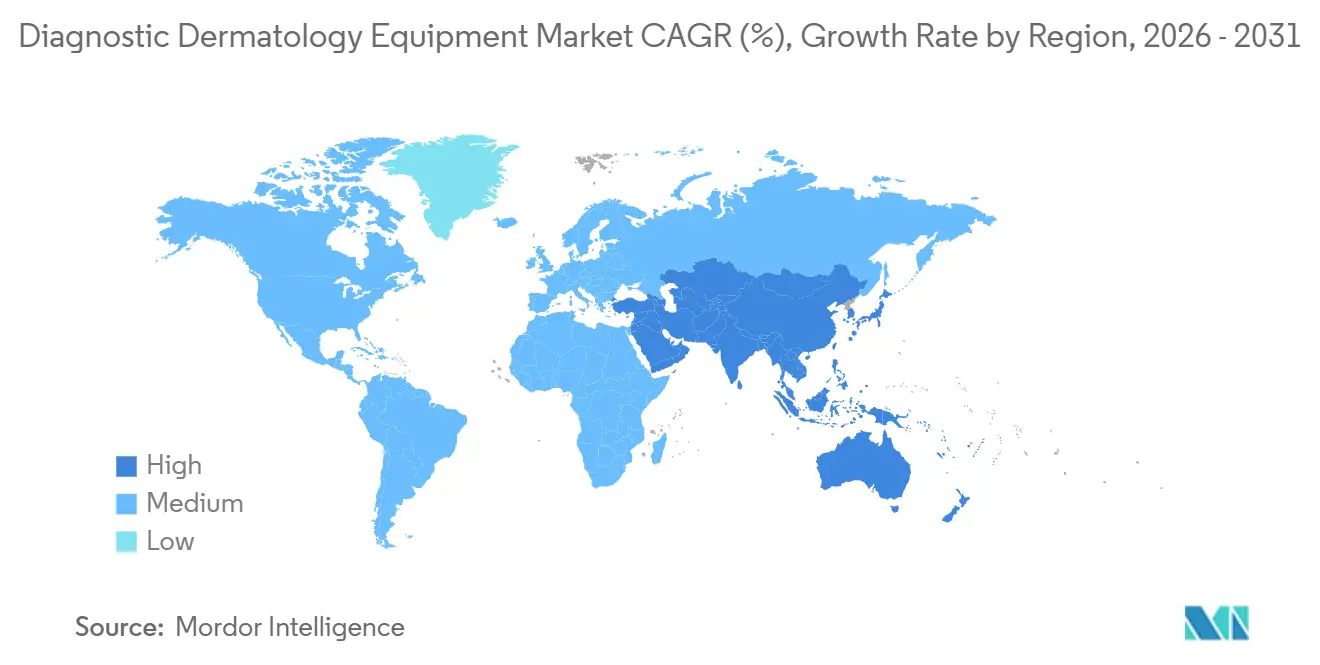

- Par géographie, l'Amérique du Nord détenait 39,60 % de la part du marché des équipements de dermatologie diagnostique en 2025, tandis que l'Asie-Pacifique devrait afficher la croissance la plus rapide avec un TCAC de 8,90 % durant 2026–2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Équipements de Dermatologie Diagnostique

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Augmentation de l'incidence du cancer de la peau et expansion des programmes de dépistage | +2.1% | Mondial, avec une concentration aiguë en Australie, aux États-Unis et en Europe du Nord | Moyen terme (2 à 4 ans) |

| Passage à l'imagerie non invasive | +1.8% | Amérique du Nord et UE, avec des retombées vers les centres urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Outils de diagnostic assistés par l'IA et adoption de la télédermatolologie | +2.4% | Asie-Pacifique en tête avec des gains précoces dans les réseaux de télédermatolologie émergents | Court terme (≤ 2 ans) |

| Dynamique de remboursement RCM (codes CPT de catégorie 1) | +1.2% | États-Unis, avec des retombées limitées en attente de l'harmonisation du RDM de l'UE | Long terme (≥ 4 ans) |

| La modalité hybride LC-OCT émergente élargit les cas d'usage | +1.2% | Innovation liée à l'Europe avec entrée aux États-Unis après autorisation de la FDA | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'Incidence du Cancer de la Peau et Expansion des Programmes de Dépistage

La prévalence du cancer de la peau maintient la détection précoce au cœur de la prestation de soins, ce qui suscite des investissements soutenus dans l'imagerie diagnostique. Aux États-Unis, en 2025, un nombre estimé de 104 960 nouveaux cas de mélanome invasif et le mélanome localisé affichent un taux de survie à cinq ans de 99 %, ce qui motive des initiatives de dépistage à l'échelle du système et des voies de triage guidées par l'image pouvant être déployées dans les soins primaires.[1]The Skin Cancer Foundation, "Faits et statistiques sur le cancer de la peau," skincancer.org L'Australie continue de faire face à l'un des taux d'incidence du mélanome les plus élevés au monde, et les parties prenantes nationales maintiennent un fort accent sur le dépistage ciblé et l'amélioration de l'accès aux outils diagnostiques pour une intervention rapide. Cette réalité clinique soutient une demande stable pour les dermatoscopes connectés et les plateformes d'imagerie interopérables qui permettent des consultations en mode différé et rationalisent les orientations vers la dermatologie. Les agences de santé et les associations professionnelles promeuvent également des activités de prévention et de dépistage, ce qui soutient indirectement l'utilisation des dispositifs sur le marché des équipements de dermatologie diagnostique. À mesure que les systèmes de santé standardisent les protocoles, le marché des équipements de dermatologie diagnostique suit des mises à niveau régulières des outils optiques autonomes vers des systèmes intégrés de gestion d'images et de révision assistée par l'IA.

Passage à l'Imagerie Non Invasive

L'imagerie non invasive élargit son utilisation clinique car elle aide à stratifier les lésions avant la biopsie et soutient les décisions thérapeutiques grâce à des informations structurelles haute résolution. Les plateformes LC-OCT et OCT démontrent de solides performances cliniques et une efficacité opérationnelle, la LC-OCT offrant une résolution quasi cellulaire et une pénétration plus profonde pour visualiser l'architecture épidermique et dermique en une seule session. L'autorisation de la FDA pour un système LC-OCT en mars 2025 a formalisé l'entrée aux États-Unis de cette modalité hybride, ce qui renforce la confiance des cliniciens dans les flux de travail optiques pouvant réduire les excisions inutiles et guider l'évaluation des marges pré-chirurgicales. Les études de corrélation continuent de montrer une forte concordance avec l'histopathologie pour les caractéristiques clés du carcinome basocellulaire, ce qui contribue à intégrer l'OCT et la LC-OCT dans les voies diagnostiques avant le prélèvement invasif. À mesure que l'imagerie non invasive s'aligne sur des décisions cliniques plus rapides, le marché des équipements de dermatologie diagnostique bénéficie de cycles de remplacement qui privilégient les dispositifs à plus haute résolution et les logiciels interopérables. Adoption des Outils de Diagnostic Assistés par l'IA et de la Télédermatolologie

Dynamique de Remboursement RCM (Codes CPT de Catégorie 1)

Les fondamentaux de la couverture contribuent à normaliser l'utilisation, mais le remboursement reste inégal selon les payeurs. Les codes CPT de catégorie I pour la microscopie confocale par réflectance sont en vigueur depuis 2017, et le barème des honoraires des médecins Medicare précise les montants de paiement nationaux pour l'acquisition et l'interprétation des images, qui servent de référence pour la facturation des prestataires. Les politiques de couverture commerciale varient, certains régimes classant la RCM comme expérimentale ou limitant la couverture en attendant davantage de preuves d'amélioration des résultats, ce qui freine une montée en charge uniforme dans les cabinets communautaires. La variabilité des politiques crée un fossé entre les centres académiques disposant de budgets de recherche et les cliniques communautaires aux marges plus serrées, ce qui modère le rythme à court terme du marché des équipements de dermatologie diagnostique dans le domaine de la RCM.

La Modalité Hybride LC-OCT Émergente Élargit les Cas d'Usage

La LC-OCT fusionne les avantages de la RCM et de l'OCT, offrant une résolution quasi cellulaire avec une plus grande profondeur pour visualiser les schémas d'invasion dermique en une seule acquisition continue. Des revues publiées documentent la capacité de la LC-OCT à résoudre l'architecture pertinente pour le sous-typage du carcinome basocellulaire, avec une forte concordance avec l'histopathologie pour les caractéristiques caractéristiques qui orientent la sélection du traitement.[2] Lucas Boussingault et al., "Tomographie par cohérence optique confocale en champ linéaire du carcinome basocellulaire : corrélation systématique avec l'histopathologie," Diagnostics (Bâle), pmc.ncbi.nlm.nih.gov Les données pré-chirurgicales rapportées par l'entreprise renforcent en outre le rôle de la modalité dans l'identification des caractéristiques tumorales résiduelles aux marges, ce qui soutient la prise de décision en temps réel dans les flux de travail opératoires. À mesure que les protocoles cliniques adoptent la LC-OCT avec dermoscopie intégrée, les gains d'utilisabilité et le ciblage efficace des régions suspectes améliorent la cohérence dans différents contextes. Cela élargit le marché des équipements de dermatologie diagnostique vers des systèmes hybrides couvrant l'oncologie et les dermatoses inflammatoires au sein d'une seule plateforme.

Analyse de l'Impact des Freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Coûts d'acquisition et de possession élevés pour les systèmes avancés | -1.4% | Villes de niveau 2 et 3 en Asie-Pacifique, Amérique latine, cliniques privées | Court terme (≤ 2 ans) |

| Pénurie d'opérateurs formés ; contraintes de temps dans les flux de travail | -0.8% | Mondial, avec des lacunes plus marquées dans les zones rurales et mal desservies | Moyen terme (2 à 4 ans) |

| Obstacles réglementaires et de gouvernance des données pour l'IA/ML (DMLM) | -0.6% | UE et États-Unis | Long terme (≥ 4 ans) |

| Remboursement incohérent pour l'imagerie et la télédermatolologie | -1.0% | Payeurs commerciaux américains et marchés d'Asie-Pacifique sans couverture étendue | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'Acquisition et de Possession Élevés pour les Systèmes Avancés

L'intensité capitalistique reste une contrainte, en particulier pour les cabinets privés et les petites cliniques qui font face à des marges opérationnelles serrées. Les suites d'imagerie avancée et les systèmes d'imagerie corporelle totale 3D nécessitent une préparation des installations, du personnel formé et une infrastructure informatique pour un stockage sécurisé, ce qui alourdit les dépenses initiales au-delà du prix du dispositif. L'intégration avec la photographie clinique et les logiciels d'IA implique également des licences et des mises à niveau continues, ce qui engage les prestataires dans des dépenses récurrentes sur plusieurs années. Ces réalités encouragent une adoption progressive qui commence par des dermatoscopes connectés et des logiciels de gestion d'images, puis progresse vers des modules d'imagerie non invasive à mesure que les volumes de cas augmentent. Là où les systèmes hospitaliers dirigent les programmes d'investissement, les déploiements se concentrent dans les centres académiques dotés de mandats de recherche et de formation, tandis que les établissements communautaires progressent via des modèles de services partagés et des alliances de télédermatolologie. Cette approche progressive modère les achats à court terme, tout en préservant la demande de plateformes interopérables sur le marché des équipements de dermatologie diagnostique.

Pénurie d'Opérateurs Formés ; Contraintes de Temps dans les Flux de Travail

L'imagerie non invasive requiert une technique et une expérience constantes pour l'acquisition et l'interprétation des images, ce qui introduit une courbe d'apprentissage pour les cliniciens et les techniciens. Les cliniques qui s'appuient sur des créneaux de rendez-vous courts font face à des pressions de planification lorsqu'elles ajoutent des flux de travail d'imagerie en plusieurs étapes aux structures de visite existantes. Certains prestataires réservent des plages d'imagerie ou s'appuient sur des réseaux de lecture en télédermatolologie pour atténuer les goulets d'étranglement, mais la variabilité de la couverture peut limiter ces options. La formation professionnelle et l'aide à la décision au point de soins dans les logiciels sont utiles, mais la maîtrise généralisée prend encore du temps à se développer dans des contextes de pratique diversifiés. Ces facteurs ralentissent la diffusion dans les contextes sans équipes d'imagerie établies, ce qui tempère le potentiel du marché des équipements de dermatologie diagnostique à se développer de manière uniforme. À terme, les flux de travail augmentés par l'IA et les dispositifs de lecture à distance peuvent alléger la charge, à condition que les exigences de gouvernance clinique et de documentation soient satisfaites.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Dispositif : Les Systèmes OCT Dépassent les Dermatoscopes à Mesure que la Demande d'Imagerie de Précision s'Intensifie

Les dermatoscopes représentaient 32,10 % de la taille du marché des équipements de dermatologie diagnostique en 2025, confirmant leur position comme point d'entrée pour le triage dans les soins primaires et la dermatologie. L'utilisation courante de dermatoscopes connectés contribue à standardiser la capture d'images et soutient les flux de travail en mode différé, ce qui élargit l'accès pour les patients et accélère les orientations vers les spécialistes si nécessaire. Les plateformes OCT devraient afficher la croissance la plus élevée avec un TCAC de 8,90 % durant 2026–2031, portées par des cas d'usage incluant la stratification des lésions et la planification du traitement pour le carcinome basocellulaire superficiel par rapport au non superficiel. La corrélation clinique continue de valider la LC-OCT hybride pour les caractéristiques du carcinome basocellulaire qui s'alignent avec l'histopathologie, ce qui renforce la confiance des cliniciens dans l'imagerie non invasive comme étape pré-biopsie. À mesure que le logiciel devient la couche organisatrice pour la gestion des images et la révision à distance, le marché des équipements de dermatologie diagnostique s'oriente vers des écosystèmes intégrés combinant capture optique, aide à la décision par l'IA et archivage.

Par Portabilité : Les Dermatoscopes Portables Stimulent la Télédermatolologie Tandis que les Systèmes de Paillasse Ancrent les Flux de Travail des Spécialistes

Les dermatoscopes portables ou de poche détenaient une part de 36,10 % en 2025 et devraient croître à un TCAC de 8,60 % jusqu'en 2031, reflétant leur rôle en première ligne de l'évaluation des lésions cutanées et du triage à distance. Les accessoires compatibles avec les smartphones et les flux de travail connectés améliorent la cohérence de la qualité des images et permettent aux utilisateurs en soins primaires d'orienter efficacement les cas à risque plus élevé. Les dermatoscopes stationnaires et les systèmes optiques fixes restent essentiels dans les cliniques à fort volume, où des optiques stables et des systèmes de capture intégrés réduisent les artefacts de mouvement et soutiennent des examens standardisés. Les suites d'imagerie montées sur chariot qui automatisent la cartographie corporelle accélèrent la surveillance longitudinale et la capture de données, en particulier lorsqu'elles sont associées à la détection de changements assistée par l'IA. Ces formats de dispositifs élargissent le marché des équipements de dermatologie diagnostique en couvrant à la fois la capture rapide en soins primaires et l'imagerie plus complète dans les centres spécialisés. Les systèmes de paillasse ou de console pour la RCM et l'OCT ancrent les flux de travail des spécialistes qui nécessitent des détails quasi histologiques ou des vues structurelles plus profondes pour guider la prise en charge. Les hôpitaux et les centres académiques déploient généralement ces systèmes pour aider les équipes à maintenir la technique, les compétences d'interprétation et les rapports standardisés. Le marché des équipements de dermatologie diagnostique favorise de plus en plus les logiciels interopérables pour l'archivage des images, les annotations et les lectures à distance, ce qui réduit les frictions dans les réseaux multi-sites. L'étendue du portefeuille couvrant les formats portables, stationnaires et de console renforce le positionnement des fournisseurs à mesure que les prestataires alignent leurs achats sur des cas d'usage cliniques diversifiés tout au long du continuum de soins.

Par Application : Le Diagnostic du Cancer de la Peau Domine ; La Surveillance des Lésions Pigmentées Gagne en Dynamisme Grâce à la Photographie Corporelle Totale Assistée par l'IA

Le diagnostic du cancer de la peau représentait 38,21 % de la taille du marché des équipements de dermatologie diagnostique en 2025, soutenu par la forte incidence quotidienne aux États-Unis et le bénéfice important en termes de survie lié à la détection précoce. L'innovation en matière de dispositifs dans cette application continue de se concentrer sur l'amélioration de la sensibilité et le soutien aux décisions d'orientation au niveau des soins primaires. Une autorisation De Novo de la FDA en 2024 pour un dispositif assisté par l'IA illustre la traction réglementaire pour les outils qui aident les non-spécialistes à évaluer les lésions suspectes avant l'orientation. Des études cliniques ultérieures ont rapporté une sensibilité élevée pour le mélanome, le carcinome basocellulaire et le carcinome épidermoïde combinés et ont documenté une réduction des cancers manqués lorsque les médecins utilisaient le dispositif, ce qui s'aligne avec la nécessité de combler les lacunes en matière de formation et d'accès dans les contextes communautaires. À mesure que le triage s'améliore et que la biopsie est réservée aux lésions à risque plus élevé, le marché des équipements de dermatologie diagnostique bénéficie d'une capture d'images cohérente et d'une révision structurée qui favorisent une intervention plus précoce.

Par Utilisateur Final : Les Cliniques de Dermatologie Mènent l'Adoption ; Les Hôpitaux Investissent dans l'Imagerie Avancée pour la Gestion des Cas Complexes

Les cliniques et centres de dermatologie détenaient 41,60 % de part en 2025 et continuent de se développer en intégrant la dermoscopie connectée dans le dépistage de routine. La capture d'images au point de soins alimente la révision à distance ou l'interprétation par un spécialiste sur site, ce qui s'adapte aux durées de rendez-vous standard et soutient une prise de décision rapide. À mesure que les cliniques ajoutent l'OCT ou la LC-OCT pour des cas sélectionnés, elles renforcent le triage avant la biopsie et alignent les ressources diagnostiques sur les profils de risque des lésions. Les cliniques s'appuient également sur des plateformes de gestion d'images pour l'archivage et le suivi, ce qui approfondit l'engagement logiciel au fil du temps. Ces facteurs maintiennent une base stable d'utilisation des dispositifs dans les contextes spécialisés et stimulent les cycles de remplacement au sein du marché des équipements de dermatologie diagnostique.

Les hôpitaux et les centres médicaux académiques investissent dans la RCM, l'OCT et la LC-OCT de niveau console pour les cas complexes et la planification chirurgicale. La LC-OCT autorisée par la FDA améliore le potentiel d'évaluation des marges pré-chirurgicales et soutient les contrôles post-excision, ce qui peut réduire les taux de ré-excision lorsqu'elle est adoptée dans le cadre de protocoles structurés. Les achats d'entreprise privilégient la capacité multimodale et l'interopérabilité avec les archives d'images d'entreprise et les flux de travail de télédermatolologie. À mesure que les hôpitaux standardisent l'imagerie non invasive et la surveillance longitudinale, ils servent souvent de centres régionaux qui lisent les images capturées dans les cliniques affiliées, ce qui multiplie l'utilité de chaque système. Cette approche en réseau en étoile renforce le marché des équipements de dermatologie diagnostique en équilibrant la concentration du capital avec une utilisation distribuée auprès de populations de patients plus larges.

Analyse Géographique

L'Amérique du Nord représentait 39,60 % de la taille du marché des équipements de dermatologie diagnostique en 2025, soutenue par des cadres de remboursement définis pour l'imagerie confocale et les investissements institutionnels dans les diagnostics non invasifs. Medicare a maintenu des voies CPT pour la RCM avec des montants de paiement nationaux spécifiés, qui servent de référence pour la facturation et ouvrent la voie à une utilisation clinique plus large dans certains centres. L'accent croissant mis sur la prévention du cancer de la peau et la détection précoce renforce également l'utilisation cohérente des dispositifs dans les programmes de dépistage et d'oncologie. Le cadre de la FDA pour l'IA et l'apprentissage automatique dans les dispositifs médicaux introduit une voie prévisible pour les mises à jour d'algorithmes, ce qui raccourcit les cycles d'innovation pour les solutions d'imagerie assistées par l'IA sur le marché des équipements de diagnostic et de dermatologie.

L'Europe maintient une adoption significative en Allemagne, en France et au Royaume-Uni, où une infrastructure clinique robuste et une couverture publique soutiennent l'imagerie avancée. L'innovation centrée sur l'Europe en matière de LC-OCT s'est accélérée avec la récente autorisation de la FDA des États-Unis, ce qui encourage la validation clinique transatlantique et l'échange de meilleures pratiques. Les réseaux de prestataires mettent l'accent sur la qualité et la conformité, ce qui favorise les plateformes d'imagerie disposant de preuves cliniques claires et de plans de surveillance post-commercialisation définis. À mesure que les systèmes hospitaliers développent la surveillance longitudinale et intègrent l'analyse des changements assistée par l'IA, les cas d'usage s'élargissent au-delà de l'oncologie vers la caractérisation des dermatoses inflammatoires. Cet environnement soutient l'adoption continue de plateformes intégrant la dermoscopie, l'OCT et la LC-OCT dans des flux de travail unifiés sur le marché des équipements de dermatologie diagnostique.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC projeté de 8,90 % durant 2026–2031, portée par l'expansion continue des services de dermatologie et la diffusion de la télédermatolologie dans les zones mal desservies. L'Australie illustre le profil à haut risque de la région, avec une incidence standardisée selon l'âge parmi les plus élevées au monde et un accent national soutenu sur le dépistage ciblé et l'accès rural à l'imagerie. À mesure que les systèmes de santé promeuvent les soins à distance et le dépistage standardisé, les dermatoscopes portables gagnent du terrain dans les contextes communautaires soutenus par des logiciels de gestion d'images et la lecture à distance. Les initiatives menées par les entreprises pour étendre l'accès à la cartographie corporelle 3D dans les communautés en dehors des grandes zones métropolitaines soulignent en outre le rôle de l'imagerie mobile dans la trajectoire de croissance de l'Asie-Pacifique. Ces développements élargissent le marché des équipements de dermatologie diagnostique en connectant les soins primaires aux centres spécialisés via une imagerie interopérable et des flux de travail de triage par l'IA.

Paysage Concurrentiel

Le marché des équipements de dermatologie diagnostique se caractérise par un mélange diversifié de fournisseurs d'imagerie optique, de nouveaux entrants axés sur l'IA et de plateformes logicielles intégrées combinant capture, analyse et lecture à distance. Parmi les principaux acteurs figurent DermLite, FotoFinder Systems GmbH, HEINE Optotechnik GmbH & Co. KG, et d'autres. Canfield Scientific continue de développer des systèmes d'imagerie corporelle totale et faciale assistés par l'IA pour des applications cliniques et esthétiques, ce qui aide les prestataires à standardiser la documentation et le suivi longitudinal. FotoFinder Systems est entré dans une nouvelle phase en juillet 2025 à la suite de l'investissement majoritaire de GHO Capital, avec des plans pour accélérer l'expansion et évoluer vers des logiciels par abonnement alignés sur la dermoscopie assistée par l'IA. Ces mouvements reflètent un glissement plus large vers les revenus de plateforme et la livraison continue de fonctionnalités sur le marché des équipements de dermatologie diagnostique.

Les dispositifs natifs de l'IA remodèlent le triage en soins primaires. Un dispositif de spectroscopie par diffusion élastique assisté par l'IA a reçu l'autorisation De Novo de la FDA en janvier 2024 pour soutenir l'évaluation des lésions suspectes de mélanome, de carcinome basocellulaire ou de carcinome épidermoïde, signalant l'acceptation réglementaire des diagnostics assistés par algorithme en dehors des cabinets de dermatologie. Des études rapportées par l'entreprise en 2025 ont montré une sensibilité élevée et une détection améliorée parmi les médecins utilisant le dispositif, ce qui élargit la base installée au-delà des centres spécialisés et soutient la croissance du marché des équipements de dermatologie diagnostique dans les contextes de soins distribués.

La profondeur des preuves et l'intégration des plateformes émergent comme des facteurs de différenciation. À mesure que les hôpitaux standardisent l'imagerie d'entreprise et que les cliniques s'alignent sur la télédermatolologie, les fournisseurs qui proposent une capture interopérable, des analyses et un archivage en nuage ont un avantage. Cela renforce les achats axés sur les plateformes sur le marché des équipements de dermatologie diagnostique et récompense les entreprises disposant de preuves cliniques solides et de feuilles de route réglementaires claires.

Leaders du Secteur des Équipements de Dermatologie Diagnostique

Canfield Scientific, Inc.

FotoFinder Systems GmbH

DermaSensor Inc.

DermLite

HEINE Optotechnik GmbH & Co. KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Lumea a forgé un partenariat avec Primaa, un fournisseur de premier plan de solutions d'IA intégrées spécialisées en dermatopathologie et en pathologie mammaire. Cette collaboration élargit notamment l'écosystème diagnostique de Lumea, au service des groupes de dermatologie à l'échelle mondiale.

- Juillet 2025 : GHO Capital Partners a accepté d'acquérir une participation majoritaire dans FotoFinder Systems, avec des plans pour accélérer la croissance mondiale et les initiatives de logiciels par abonnement liées à la dermoscopie assistée par l'IA.

- Juin 2025 : DermaSensor et des collaborateurs académiques ont annoncé la publication de deux études pivots évaluant les performances autonomes du dispositif de spectroscopie par diffusion élastique de l'entreprise et son impact sur la détection et la prise en charge du cancer de la peau par les médecins de soins primaires.

- Mars 2025 : Damae Medical a reçu l'autorisation 510(k) de la FDA pour son système deepLive LC-OCT, permettant une imagerie cutanée haute résolution pour une évaluation non invasive et accélérant l'expansion de l'entreprise aux États-Unis à la suite de son marquage CE préalable.

Périmètre du Rapport Mondial sur le Marché des Équipements de Dermatologie Diagnostique

Selon le périmètre du rapport, les équipements de dermatologie diagnostique désignent des outils médicaux spécialisés et des systèmes d'imagerie utilisés par les professionnels de santé pour examiner, identifier et surveiller les affections de la peau, des cheveux et des ongles. Ces dispositifs, allant des dermatoscopes portables à l'imagerie avancée assistée par l'IA, permettent une détection non invasive, précise et précoce des lésions, des maladies et des cancers.

Les équipements de dermatologie diagnostique sont segmentés par dispositif, portabilité, application, utilisateur final et géographie. Par dispositif, le marché est segmenté en dermatoscopes, systèmes d'imagerie photographique numérique, microscopie confocale par réflectance (RCM), tomographie par cohérence optique (OCT), échographie haute fréquence (EHF), spectroscopie par impédance électrique (SIE), systèmes d'imagerie corporelle totale 3D, microscopes et trichoscopes, instruments de diagnostic par biopsie cutanée, et autres. Par portabilité, le marché est segmenté en dermatoscopes portables/de poche, dermatoscopes stationnaires/fixes, systèmes d'imagerie montés sur chariot/de table, systèmes RCM et OCT de paillasse/console, et autres. Par application, le marché est segmenté en diagnostic du cancer de la peau, cartographie des lésions pigmentées et surveillance longitudinale, maladies inflammatoires de la peau, troubles des cheveux et du cuir chevelu, planification/documentation de la chirurgie esthétique et dermatologique, et autres applications. Par utilisateur final, le marché est segmenté en hôpitaux, cliniques et centres de dermatologie, centres de soins primaires et ambulatoires, instituts académiques et de recherche, et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose la taille du marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| Dermatoscopes |

| Systèmes d'Imagerie Photographique Numérique |

| Microscopie Confocale par Réflectance (RCM) |

| Tomographie par Cohérence Optique (OCT) |

| Échographie Haute Fréquence (EHF) |

| Spectroscopie par Impédance Électrique (SIE) |

| Systèmes d'Imagerie Corporelle Totale 3D |

| Microscopes et Trichoscopes |

| Instruments de Diagnostic par Biopsie Cutanée |

| Autres |

| Dermatoscopes Portables/de Poche |

| Dermatoscopes Stationnaires/Fixes |

| Systèmes d'Imagerie Montés sur Chariot/de Table |

| Systèmes RCM et OCT de Paillasse/Console |

| Autres |

| Diagnostic du Cancer de la Peau | Mélanome |

| Cancers Cutanés Non Mélanomateux | |

| Cartographie des Lésions Pigmentées et Surveillance Longitudinale | |

| Maladies Inflammatoires de la Peau | |

| Troubles des Cheveux et du Cuir Chevelu | |

| Planification/Documentation de la Chirurgie Esthétique et Dermatologique | |

| Autres Applications |

| Hôpitaux |

| Cliniques et Centres de Dermatologie |

| Centres de Soins Primaires et Ambulatoires |

| Instituts Académiques et de Recherche |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Dispositif | Dermatoscopes | |

| Systèmes d'Imagerie Photographique Numérique | ||

| Microscopie Confocale par Réflectance (RCM) | ||

| Tomographie par Cohérence Optique (OCT) | ||

| Échographie Haute Fréquence (EHF) | ||

| Spectroscopie par Impédance Électrique (SIE) | ||

| Systèmes d'Imagerie Corporelle Totale 3D | ||

| Microscopes et Trichoscopes | ||

| Instruments de Diagnostic par Biopsie Cutanée | ||

| Autres | ||

| Par Portabilité | Dermatoscopes Portables/de Poche | |

| Dermatoscopes Stationnaires/Fixes | ||

| Systèmes d'Imagerie Montés sur Chariot/de Table | ||

| Systèmes RCM et OCT de Paillasse/Console | ||

| Autres | ||

| Par Application | Diagnostic du Cancer de la Peau | Mélanome |

| Cancers Cutanés Non Mélanomateux | ||

| Cartographie des Lésions Pigmentées et Surveillance Longitudinale | ||

| Maladies Inflammatoires de la Peau | ||

| Troubles des Cheveux et du Cuir Chevelu | ||

| Planification/Documentation de la Chirurgie Esthétique et Dermatologique | ||

| Autres Applications | ||

| Par Utilisateur Final | Hôpitaux | |

| Cliniques et Centres de Dermatologie | ||

| Centres de Soins Primaires et Ambulatoires | ||

| Instituts Académiques et de Recherche | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives de croissance des équipements de dermatologie diagnostique jusqu'en 2031 ?

La taille du marché des équipements de dermatologie diagnostique est de 9,45 milliards USD en 2026 et devrait atteindre 14,30 milliards USD d'ici 2031 à un TCAC de 8,66 %, portée par l'imagerie non invasive, les dispositifs assistés par l'IA et l'intégration de la télédermatolologie.

Quelle géographie devrait connaître la croissance la plus rapide d'ici 2031 ?

L'Asie-Pacifique devrait afficher la croissance la plus rapide avec un TCAC de 8,90 % durant 2026-2031, soutenue par l'expansion des services de dermatologie et l'adoption de flux de travail d'imagerie à distance.

Quelles catégories de dispositifs sont en tête et lesquelles connaissent la croissance la plus rapide ?

Les dermatoscopes ont dominé avec une part de 32,10 % en 2025, tandis que les dispositifs OCT devraient connaître la croissance la plus rapide avec un TCAC de 8,90 % en raison des cas d'usage de stratification pré-biopsie et de planification du traitement.

Quels sont les principaux obstacles à une adoption plus large dans les contextes communautaires ?

Les coûts de possession élevés, la couverture commerciale variable et les exigences de formation pour l'imagerie non invasive ralentissent l'adoption uniforme, bien que les voies CPT Medicare pour l'imagerie confocale et les flux de travail assistés par l'IA améliorent l'économie et l'utilisabilité.

Comment l'IA transforme-t-elle les flux de travail diagnostiques en dermatologie ?

Les orientations de la FDA pour l'IA/ML dans les dispositifs médicaux soutiennent des améliorations itératives plus rapides, et les autorisations De Novo et 510(k) pour les outils d'imagerie assistés par l'IA permettent le triage en soins primaires et l'imagerie hybride non invasive dans la planification chirurgicale.

Quelles applications connaîtront le plus fort dynamisme jusqu'en 2031 ?

Le diagnostic du cancer de la peau reste le principal usage, tandis que la cartographie des lésions pigmentées et la surveillance longitudinale devraient connaître la croissance la plus rapide à mesure que la cartographie corporelle 3D et l'analyse des changements par l'IA se développent auprès des cohortes à haut risque.

Dernière mise à jour de la page le: