Taille et Part du Marché des Écouvillons Nasopharyngés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

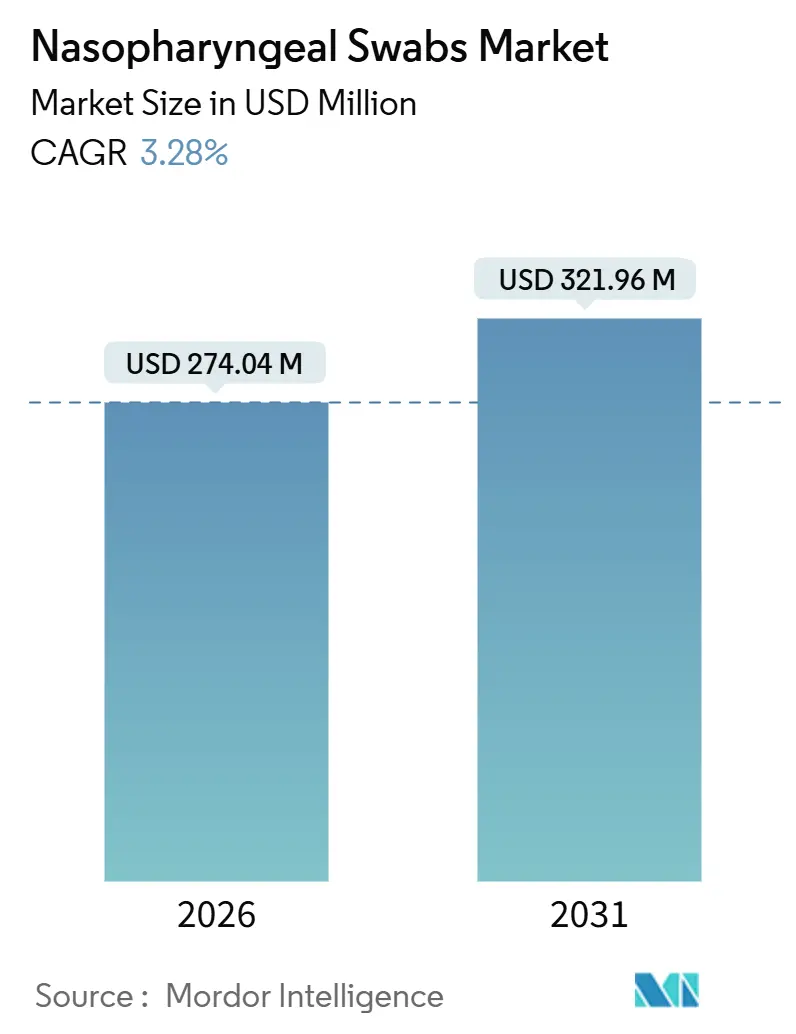

| Taille du Marché (2026) | 274.04 Millions de dollars américains |

| Taille du Marché (2031) | 321.96 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.28% CAGR |

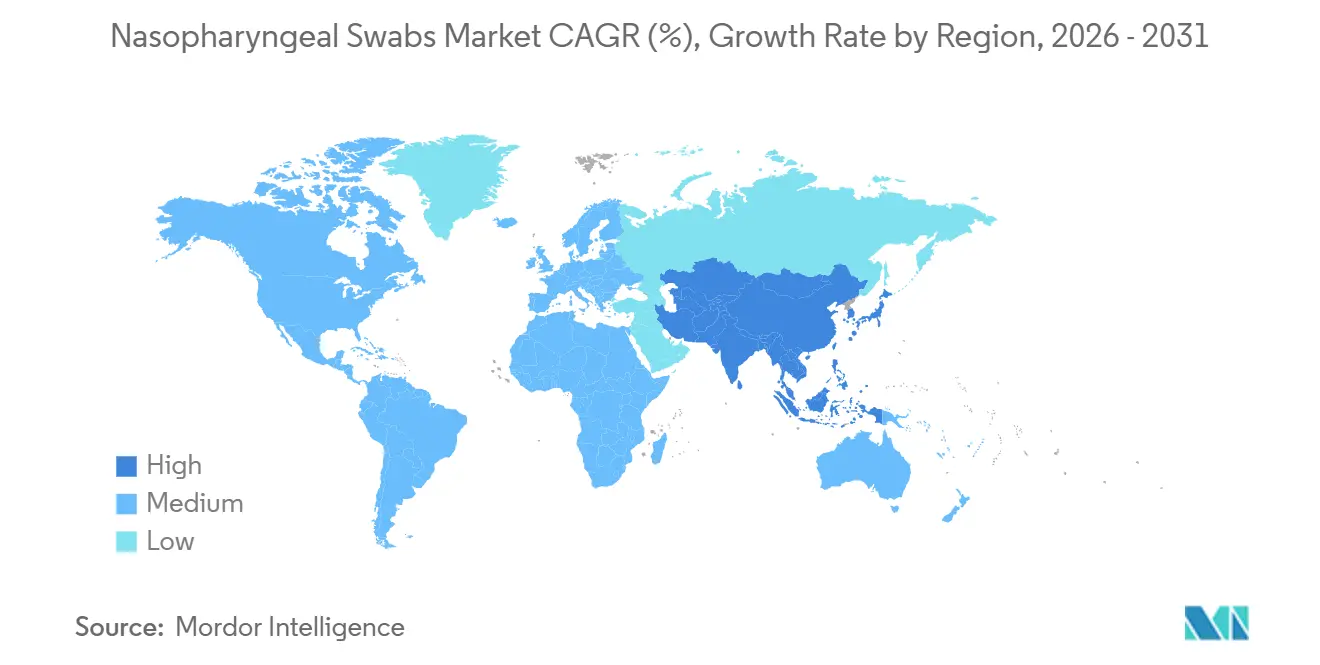

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Écouvillons Nasopharyngés par Mordor Intelligence

La taille du marché des écouvillons nasopharyngés est estimée à 274,04 millions USD en 2026, et devrait atteindre 321,96 millions USD d'ici 2031, à un CAGR de 3,28 % au cours de la période de prévision (2026-2031).

La demande n'est plus uniquement portée par les stockages d'urgence ; au contraire, la surveillance respiratoire de routine, l'adoption plus large des tests multiplex et l'évolution vers les diagnostics à domicile soutiennent un rythme d'achat régulier. Douze kits de tests combinés grippe-COVID en vente libre autorisés par la FDA américaine, lancés entre 2024 et 2025, ont intégré le prélèvement nasopharyngé dans les armoires à pharmacie du quotidien, créant des commandes récurrentes portées par les consommateurs qui complètent les cycles d'approvisionnement institutionnels. Les avancées en matière de conception, notamment les géométries floquées et en mousse, améliorent la récupération de l'ARN viral, réduisent les taux de faux négatifs et renforcent les stratégies de tarification premium parmi les fournisseurs établis. Sur le plan géographique, les ajouts de capacité en Chine et en Inde soutiennent une trajectoire de croissance de 6,35 % en Asie-Pacifique, tandis que les mandats de relocalisation de la production en Amérique du Nord garantissent des volumes de base pour les usines nationales. L'intensité concurrentielle reste modérée, car la certification ISO 13485, les procédures strictes de la FDA 510(k) et la conformité en matière de durabilité élèvent collectivement le coût d'entrée sur le marché.

Principaux Enseignements du Rapport

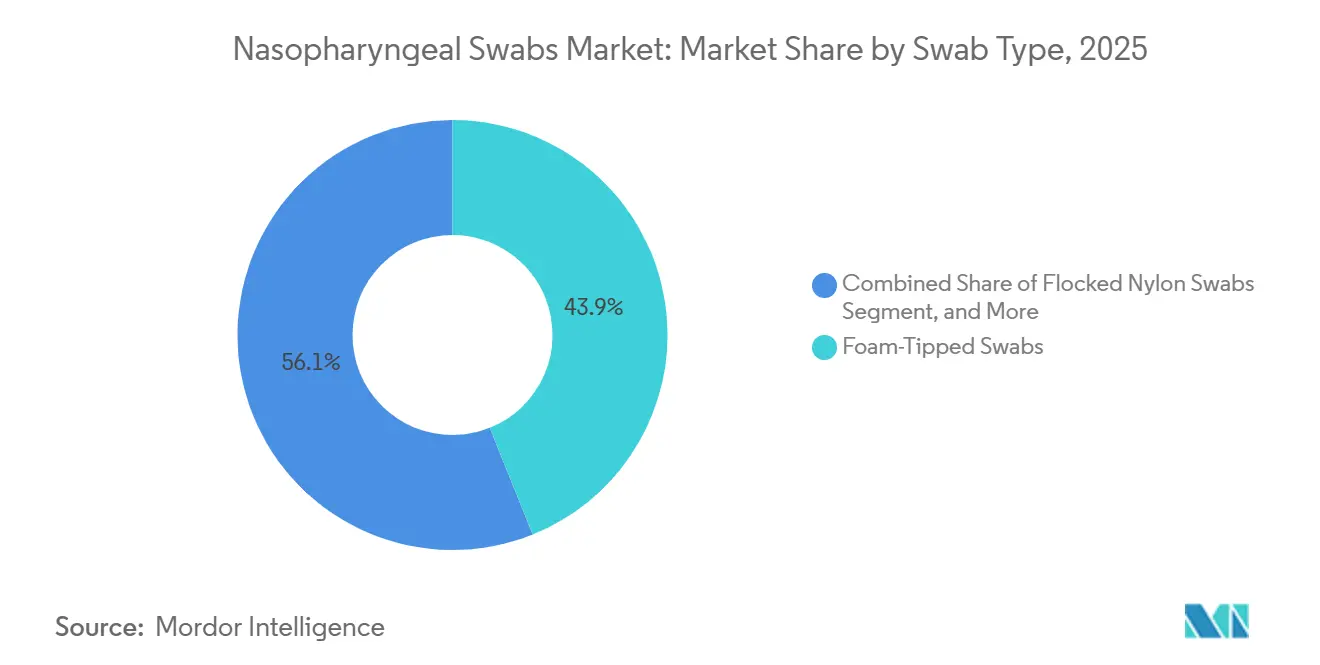

- Par type d'écouvillon, les modèles à embout en mousse ont dominé avec une part de revenus de 43,91 % en 2025 ; les variantes en non-tissé devraient progresser à un CAGR de 4,38 % jusqu'en 2031.

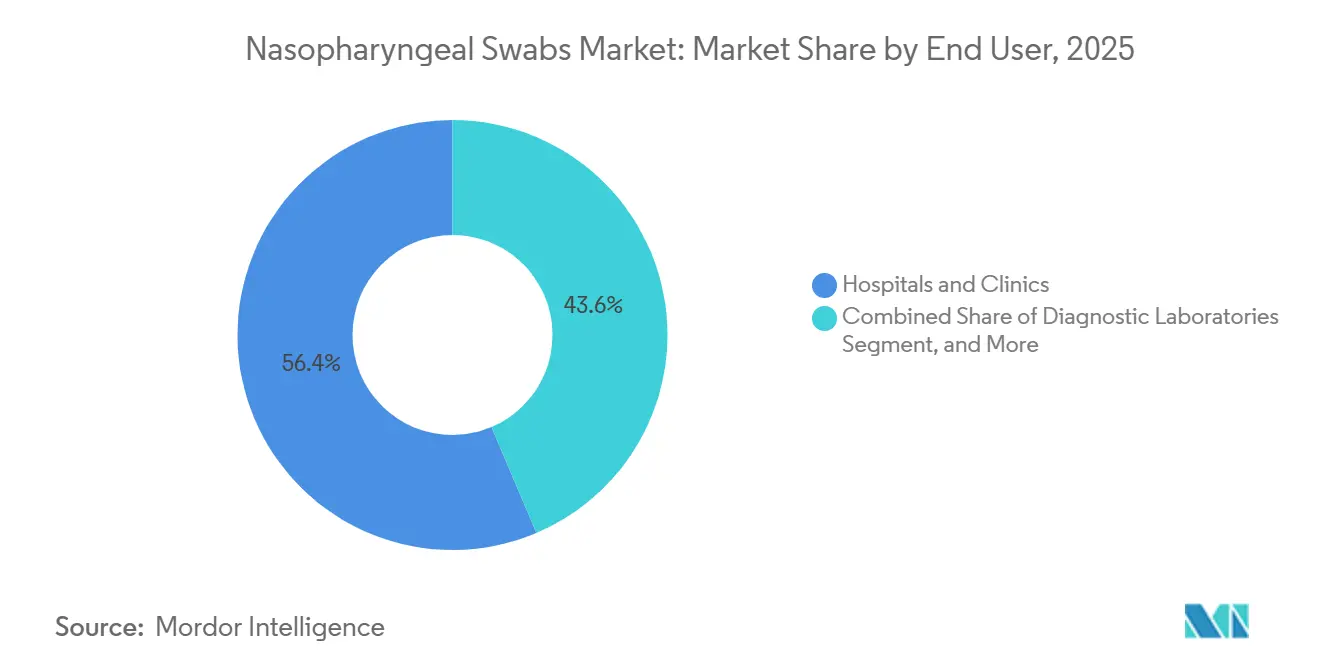

- Par utilisateur final, les hôpitaux et cliniques détenaient 56,38 % de la part du marché des écouvillons nasopharyngés en 2025, tandis que les soins à domicile sont positionnés pour la croissance la plus rapide avec un CAGR de 4,81 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 39,03 % du volume 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 6,35 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Écouvillons Nasopharyngés

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Soutenue pour le Diagnostic des Infections Respiratoires | +0.9% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Programmes de Stockage pour la Surveillance de la Santé Publique | +0.6% | Amérique du Nord, Europe, APAC (Chine, Inde, Australie) | Long terme (≥ 4 ans) |

| Avancées dans les Conceptions à Embout Floqué et en Mousse | +0.5% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Expansion des Tests au Point de Soin et à Domicile | +0.8% | Amérique du Nord, Europe, avec extension vers les centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Mandats de Relocalisation et Incitations à l'Approvisionnement National | +0.4% | Amérique du Nord et Europe, émergent en Inde | Moyen terme (2-4 ans) |

| Géométries d'Écouvillons Propriétaires Compatibles avec l'Automatisation | +0.3% | Amérique du Nord, Europe, certains pôles d'Asie-Pacifique (Japon, Corée du Sud) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Soutenue pour le Diagnostic des Infections Respiratoires

La co-circulation saisonnière de la grippe et du SARS-CoV-2 s'est stabilisée à des niveaux supérieurs de 35 % à la référence d'avant 2020, maintenant des volumes d'écouvillons élevés même après la phase aiguë de la pandémie.[1]Centers for Disease Control and Prevention, "Rapport hebdomadaire FluView," cdc.gov Les panels moléculaires multiplex représentent désormais 62 % des tests respiratoires aux États-Unis, et chaque panel nécessite un prélèvement nasopharyngé, triplant ainsi l'utilisation d'écouvillons par patient. Le Système mondial de surveillance et de réponse à la grippe de l'OMS s'est étendu à 156 pays fin 2025 et soutient des contrats d'approvisionnement pluriannuels qui lissent l'utilisation des usines. Une demande stable permet aux fournisseurs d'optimiser les cycles de production et de réduire les coûts unitaires, renforçant la logique économique d'une expansion continue des capacités.

Programmes de Stockage pour la Surveillance de la Santé Publique

La BARDA a engagé 220 millions USD jusqu'en 2026 pour financer trois usines d'écouvillons aux États-Unis, tandis que l'Agence de la santé publique du Canada a signé un cadre quinquennal pour maintenir une réserve de 80 millions d'unités.[2]Biomedical Advanced Research and Development Authority, "Subventions pour la Capacité Nationale d'Écouvillons," medicalcountermeasures.gov L'Initiative Atmanirbhar Swab de l'Inde subventionne 1,2 milliard d'unités de capacité nationale annuelle pour réduire la dépendance aux importations en dessous de 30 % d'ici 2027. Ces contrats privilégient la sécurité de l'approvisionnement par rapport au prix, soutenant des primes de marge, mais ils introduisent également des pics de commandes trimestriels qui mettent à l'épreuve les réseaux logistiques.

Avancées dans les Conceptions à Embout Floqué et en Mousse

Les FLOQSwabs de Copan ont fourni un rendement en ARN viral supérieur de 23 % par rapport aux comparateurs en rayonne dans un essai du Journal of Clinical Microbiology de 2024, améliorant la sensibilité de la PCR. L'embout en mousse à double densité de Puritan a réduit les scores d'inconfort des patients de 31 % sans compromettre l'adéquation des échantillons. Becton, Dickinson and Company a intégré un point de rupture pour une profondeur d'immersion standardisée, réduisant les échecs de spécimens pré-analytiques dans les laboratoires automatisés. Ces améliorations élèvent les écouvillons de simples consommables à faible marge à des outils de prélèvement de précision et découragent les entrants axés uniquement sur le prix.

Expansion des Tests au Point de Soin et à Domicile

La FDA a autorisé huit kits nasopharyngés en vente libre entre 2024 et 2025 ; chaque kit comprend un écouvillon avec des cartouches antigéniques ou moléculaires intégrées pour des résultats en 15 minutes. Le kit QuickVue At-Home Flu+COVID de Quidel a atteint une concordance de 94 % avec le prélèvement professionnel, validant l'auto-prélèvement pour la vente au détail grand public. En Europe, l'autorisation CE-IVD couvre désormais 14 familles de produits d'auto-prélèvement, ancrant un canal de vente au détail qui rivalise avec les volumes hospitaliers. L'emballage convivial et les instructions sur smartphone encouragent les achats répétés et élargissent la base d'utilisateurs au-delà des milieux cliniques.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance des Alternatives de Prélèvement par Salive et par Souffle | -0.6% | Amérique du Nord, Europe, certains marchés urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Coûts Stricts de Conformité Réglementaire et de Contrôle Qualité | -0.3% | Mondial, plus aigu en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Pression en Faveur de la Durabilité Contre les Plastiques à Usage Unique | -0.2% | Europe, émergent en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Excédent de Stocks Post-Pandémie dans les Agences | -0.4% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance des Alternatives de Prélèvement par Salive et par Souffle

La PCR salivaire d'OraSure a reçu l'autorisation de la FDA en mars 2025 avec une sensibilité de 91 % par rapport à la RT-PCR nasopharyngée, supprimant la barrière de l'inconfort pour les tests communautaires. Les dispositifs d'aérosol respiratoire ont obtenu trois autorisations d'utilisation d'urgence pour la grippe et le COVID entre 2024 et 2025, favorisant le dépistage non invasif dans les aéroports et les grands événements.[3]U.S. Food and Drug Administration, "Liste des Autorisations d'Utilisation d'Urgence," fda.gov Une méta-analyse de 2025 publiée dans The Lancet a confirmé l'équivalence diagnostique des tests salivaires dans les 5 jours suivant l'apparition des symptômes. La parité de remboursement se réduit, car les assureurs privés dans huit États américains ont équalisé les paiements en 2025, ce qui pourrait rediriger les volumes de prélèvements loin des écouvillons d'ici 2029.

Coûts Stricts de Conformité Réglementaire et de Contrôle Qualité

La certification ISO 13485 coûte désormais entre 180 000 et 350 000 USD par usine de taille moyenne, tandis que les nouvelles directives de stérilité de la FDA ajoutent 12 000 USD par variante pour la validation des endotoxines. Les inspections BPF chinoises de 2024 ont cité 18 % des fabricants d'écouvillons audités pour des non-conformités environnementales, entraînant des arrêts de production et des pics de prix ponctuels. Le renforcement de la conformité favorise les acteurs établis disposant d'équipes réglementaires dédiées et ralentit le rythme de disruption par les nouveaux entrants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Écouvillon : Potentiel Lié à l'Automatisation pour les Conceptions en Non-Tissé

Les écouvillons en non-tissé dépasseront la moyenne du marché des écouvillons nasopharyngés avec un CAGR de 4,38 % jusqu'en 2031, reflétant l'automatisation croissante des laboratoires qui valorise l'orientation uniforme des fibres et les tiges rigides. Les modèles à embout en mousse captent 43,91 % des revenus de 2025, occupant la première place car la force d'insertion réduite améliore la compliance des patients, bien que leur compressibilité pose des défis aux systèmes robotiques de prise et de dépose. Les écouvillons en nylon floqué offrent le rendement en ARN viral le plus élevé, mais leur prime de prix de 12 % à 18 % limite leur pénétration dans le domaine de la santé publique. Les variantes en non-tissé équilibrent le coût et la compatibilité avec l'automatisation, atteignant des taux de transfert robotique de 99,5 % dans les laboratoires traitant plus de 3 000 spécimens. Les autres types, notamment la rayonne et le coton, restent des options de niche pour les prélèvements vétérinaires et environnementaux.

Les hôpitaux continuent de valider les conceptions floquées pour les soins intensifs, mais les laboratoires de référence à haut débit se centralisent sur les géométries en non-tissé qui s'intègrent parfaitement aux robots de manipulation de liquides. Les écouvillons floqués ont obtenu 14 nouvelles autorisations FDA entre 2024 et 2025, témoignant d'un élan d'innovation ; cependant, des ajustements de procédés ont réduit les écarts de rendement entre les embouts floqués et en non-tissé, érodant la justification d'une tarification plus élevée dans les contextes sensibles aux prix. Les produits à embout en mousse dominent les cas d'utilisation pédiatrique et gériatrique grâce à leur force d'insertion plus faible de 0,8 à 1,2 newtons, un facteur critique lorsque des tests répétés sont nécessaires. Ces compromis entre performance et prix façonnent les algorithmes d'approvisionnement à mesure que les systèmes de santé standardisent les kits pour de larges populations de patients.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Utilisateur Final : Les Soins à Domicile Reconfigurent la Distribution

Les hôpitaux et cliniques représentaient 56,38 % de la demande de 2025, mais les soins à domicile croîtront à un CAGR de 4,81 %, soit près de 50 % au-dessus de la moyenne du marché des écouvillons nasopharyngés. Les réformes du remboursement gouvernemental poussent les tests de faible acuité hors des établissements à coût élevé, tandis que les chaînes de pharmacies de détail proposent des kits d'auto-prélèvement autorisés par la FDA qui fournissent des résultats de qualité laboratoire en quelques minutes. Les laboratoires de diagnostic, bien que deuxième segment d'utilisateurs finaux en importance, font face à une pression sur les marges due à une réduction de 8 % des paiements Medicare pour les panels moléculaires en 2025.

La conception de l'écouvillon intègre désormais des manchons limiteurs de profondeur issus de l'ingénierie des facteurs humains et des instructions vidéo avec codes QR, portant la précision de l'auto-prélèvement à 89 % selon des recherches publiées dans le JAMA. En conséquence, les payeurs et les employeurs acceptent les tests à domicile pour les programmes de surveillance des maladies. La santé au travail, les établissements scolaires et les établissements pénitentiaires constituent un sous-segment plus restreint mais sensible au temps, achetant des kits premium garantissant des délais d'exécution inférieurs à 30 minutes. La domination des hôpitaux persiste pour les tests en soins intensifs et chez les patients immunodéprimés, mais la composition des canaux s'oriente inexorablement vers des modèles décentralisés qui valorisent la commodité.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Analyse Géographique

L'Amérique du Nord représente 39,03 % des revenus mondiaux, ancrée par les panels respiratoires financés par Medicare couvrant 140 millions de bénéficiaires, mais la croissance a ralenti à 1,8 % en 2025 en raison des prélèvements sur les stocks stratégiques. Les mandats provinciaux canadiens pour des réserves de six mois fournissent une demande prévisible basée sur des contrats, tandis que le Mexique a étendu la couverture diagnostique à 12 millions de citoyens en 2024, stimulant ainsi l'adoption de variantes à faible coût.

L'Europe reste la deuxième région en importance ; cependant, la mise en œuvre du Règlement européen sur les dispositifs médicaux a porté les coûts annuels de surveillance post-commercialisation à 80 000–150 000 EUR par famille de produits et a accéléré la consolidation des fournisseurs. Les nuances d'approvisionnement propres à chaque pays, l'Allemagne favorisant les fabricants nationaux, la France privilégiant le prix le plus bas et le Royaume-Uni combinant les deux approches, compliquent les stratégies commerciales des multinationales.

L'Asie-Pacifique est le moteur de croissance, avec un CAGR de 6,35 %, propulsé par les 4 200 nouveaux centres de diagnostic au niveau des comtés en Chine et les subventions Atmanirbhar de l'Inde, qui soutiennent une capacité annuelle de 1,2 milliard d'unités d'ici 2027. Le Moyen-Orient et l'Afrique bénéficient des initiatives de préparation aux pandémies, comme le contrat de réserve de 42 millions USD de l'Arabie saoudite, tandis que l'Amérique du Sud fait face à une volatilité des devises qui oriente les achats vers des importations chinoises moins chères.

Paysage Concurrentiel

Le marché des écouvillons nasopharyngés est modérément concentré. L'intégration verticale de Puritan protège les marges des fluctuations du prix du polypropylène, tandis que le portefeuille de 14 brevets de Copan sur les procédés de floquage justifie une prime de prix de 22 % dans les appels d'offres hospitaliers sensibles à la précision. SARSTEDT et Thermo Fisher se différencient par des géométries de tiges compatibles avec l'automatisation et des systèmes de codes-barres.

Les fabricants chinois émergents tels que Jiangsu Huida Medical Instruments et Kangjian Medical ont exporté 420 millions d'unités en 2025 après avoir obtenu la certification ISO 13485, exerçant une pression sur les acteurs établis avec des prix d'appel d'offres inférieurs de 30 % à 40 %. L'adoption technologique diverge selon l'échelle : les principaux fournisseurs déploient une inspection visuelle en ligne à 600 unités par minute et atteignent des taux de défaillance sur le terrain inférieurs à 0,8 %, tandis que les producteurs de niveau intermédiaire s'appuient sur un échantillonnage statistique avec des différences de taux de défaillance de 2,3 % qui influencent les comités d'achat hospitaliers. Les obstacles réglementaires, à savoir les procédures FDA 510(k) d'une durée de 14 à 18 mois coûtant 250 000 USD par variante, continuent de limiter le nombre de nouveaux entrants et de tempérer l'érosion des prix dans les économies développées.

Leaders du Secteur des Écouvillons Nasopharyngés

Thermo Fisher Scientific

Becton, Dickinson & Company

Cardinal Health

OraSure Technologies

Dynarex Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Janvier 2026 : Becton Dickinson a budgétisé 65 millions USD pour ajouter trois lignes de production au Nebraska, augmentant la capacité américaine de 250 millions d'unités par an d'ici le troisième trimestre 2027.

- Décembre 2025 : BD a obtenu la certification EU IVDR pour deux tests respiratoires sur le système BD MAX, élargissant la compatibilité avec les tests moléculaires.

- Avril 2024 : Solventum, issu de la scission de 3M, s'est associé à Cardinal Health pour co-distribuer des gammes de prélèvement de spécimens dans 5 000 hôpitaux américains.

Portée du Rapport sur le Marché Mondial des Écouvillons Nasopharyngés

Le marché des écouvillons nasopharyngés désigne le secteur mondial des dispositifs médicaux qui fabrique, distribue et vend des écouvillons nasopharyngés (NP), des dispositifs de prélèvement spécialisés, longs et flexibles, conçus pour collecter des spécimens du nasopharynx postérieur à des fins de diagnostic.

Le rapport sur le marché des écouvillons nasopharyngés est segmenté par type d'écouvillon en écouvillons à embout en mousse, en nylon floqué, en non-tissé et autres ; par utilisateur final en hôpitaux et cliniques, laboratoires de diagnostic, soins à domicile et autres ; et par géographie en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Les prévisions du marché sont fournies en termes de valeur (USD).

| Écouvillons à Embout en Mousse |

| Écouvillons en Nylon Floqué |

| Écouvillons en Non-Tissé |

| Autres |

| Hôpitaux et Cliniques |

| Laboratoires de Diagnostic |

| Soins à Domicile |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type d'Écouvillon | Écouvillons à Embout en Mousse | |

| Écouvillons en Nylon Floqué | ||

| Écouvillons en Non-Tissé | ||

| Autres | ||

| Par Utilisateur Final | Hôpitaux et Cliniques | |

| Laboratoires de Diagnostic | ||

| Soins à Domicile | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché des écouvillons nasopharyngés d'ici 2031 ?

Le marché des écouvillons nasopharyngés devrait atteindre 321,96 millions USD d'ici 2031, avec un CAGR de 3,28 %.

Quel type d'écouvillon connaît la croissance la plus rapide ?

Les conceptions en non-tissé devraient croître à un CAGR de 4,38 % grâce à leur compatibilité avec l'automatisation des laboratoires.

Pourquoi les soins à domicile gagnent-ils en importance ?

Les kits d'auto-prélèvement autorisés par la FDA et la distribution en pharmacies de détail permettent un CAGR de 4,81 % dans la demande de soins à domicile.

Quelle région est le principal moteur de croissance ?

L'Asie-Pacifique est en tête avec un CAGR de 6,35 %, portée par les ajouts de capacité en Chine et en Inde et par la pénétration croissante du diagnostic.

Quel est le principal frein auquel font face les fabricants d'écouvillons ?

Les alternatives émergentes de prélèvement par salive et par souffle pourraient détourner des volumes, soustrayant 0,6 point de pourcentage au CAGR prévu.

Dernière mise à jour de la page le: