Taille et Part du Marché des Diagnostics en Ophtalmologie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.47 Milliards de dollars |

| Taille du Marché (2031) | 12.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Diagnostics en Ophtalmologie par Mordor Intelligence

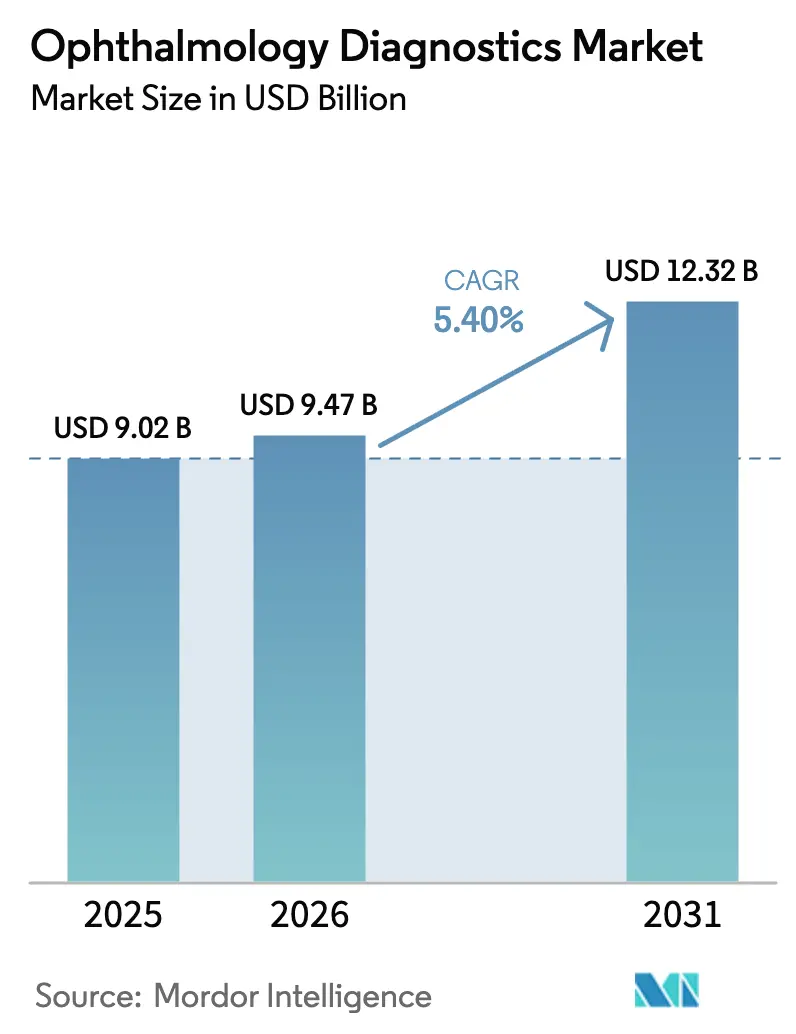

La taille du Marché des Diagnostics en Ophtalmologie devrait passer de 9,02 milliards USD en 2025 à 9,47 milliards USD en 2026 et devrait atteindre 12,32 milliards USD d'ici 2031 à un CAGR de 5,40 % sur la période 2026-2031.

L'adoption du dépistage autonome par intelligence artificielle dans les soins primaires, la prévalence croissante du diabète et la migration du capital diagnostique des hôpitaux vers les cliniques spécialisées, soutenue par des fonds de capital-investissement, poussent collectivement les volumes unitaires à la hausse. La dynamique est amplifiée lorsque les payeurs remboursent le dépistage par IA pour le glaucome, la dégénérescence maculaire liée à l'âge et la rétinopathie diabétique, une inflexion de couverture estimée à augmenter la croissance annuelle des procédures de 1,2 point de pourcentage. La demande à court terme est la plus forte pour les caméras de fond d'œil à ultra-grand champ intégrant un triage algorithmique, réduisant le temps de révision par les spécialistes de 70 %. Parallèlement, les plateformes de tomographie par cohérence optique (OCT) à source balayée défendent le segment haut de gamme de la gamme de produits. Le comportement concurrentiel évolue vers des modèles de logiciels par abonnement qui réduisent les dépenses d'investissement initiales à un dixième de celles des dispositifs traditionnels, érodant la marge de manœuvre des acteurs établis. Les délais de remboursement, les obligations en matière de confidentialité des données et la pénurie de techniciens demeurent des frictions structurelles, mais sont partiellement compensés par des outils d'imagerie portables et des réseaux de télé-ophtalmologie qui redistribuent la charge de travail.

Points Clés du Rapport

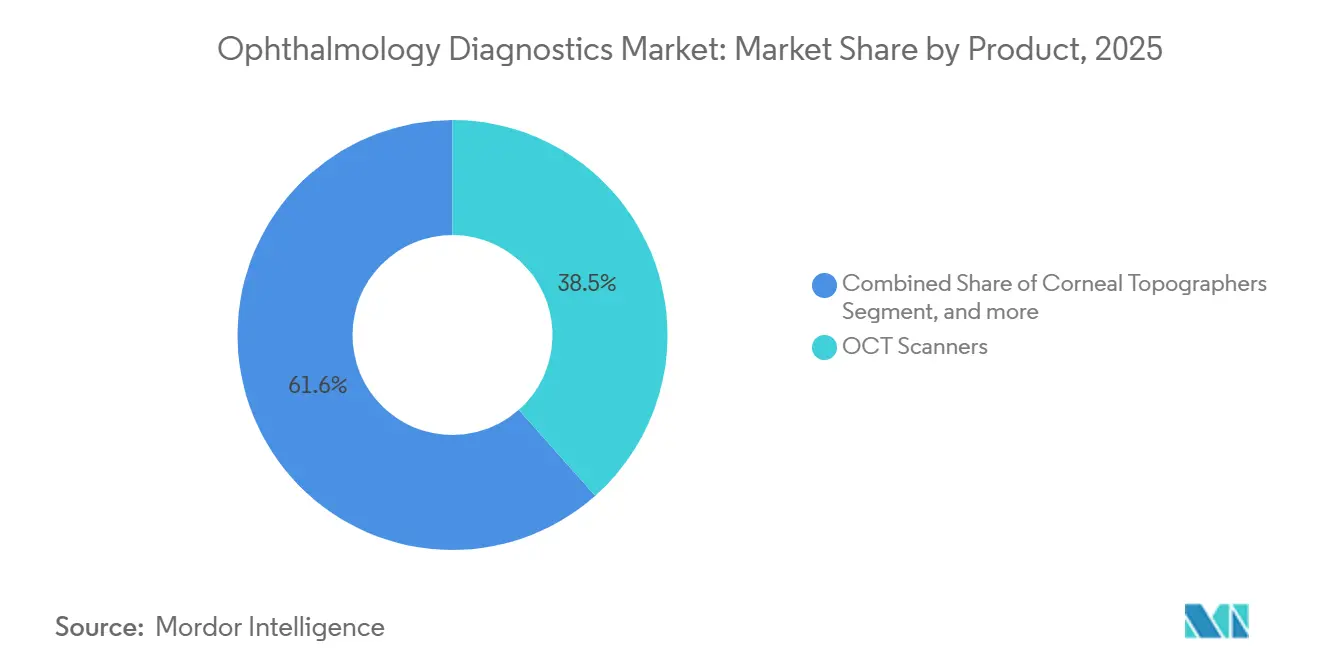

- Par produit, les scanners OCT ont représenté 38,45 % du chiffre d'affaires en 2025. En revanche, les caméras de fond d'œil devraient croître au rythme le plus rapide, avec un CAGR de 7,58 % jusqu'en 2031, reflétant des points de prix divergents et des dynamiques d'adoption dans les soins primaires.

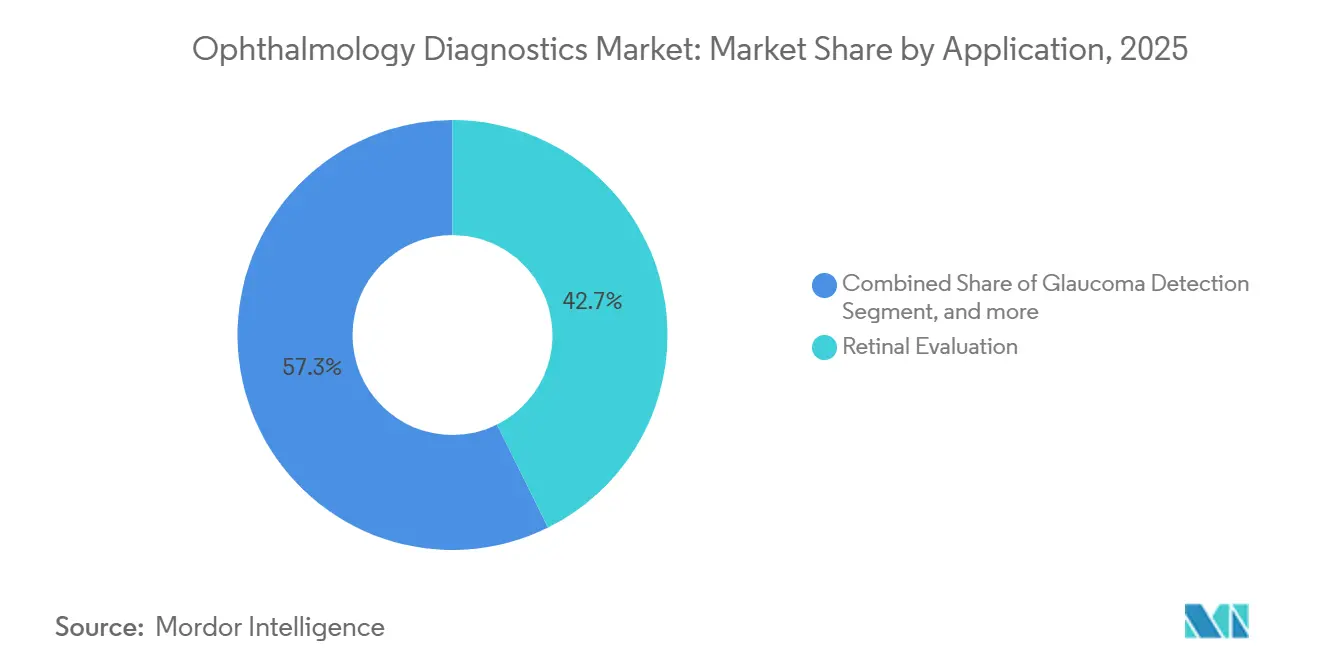

- Par application, l'évaluation rétinienne a dominé avec une part de chiffre d'affaires de 42,67 % en 2025, tandis que l'évaluation chirurgicale progresse à un CAGR de 7,34 %, portée par le rebond de la chirurgie de la cataracte et les gains en précision de la biométrie à source balayée.

- Par utilisateur final, les hôpitaux ont conservé une part de 57,54 % en 2025 ; cependant, les cliniques spécialisées ont affiché le taux de croissance le plus élevé avec un CAGR de 8,43 %, les consolidateurs de cabinets de groupe ayant négocié des remises de 15 à 25 % sur les équipements.

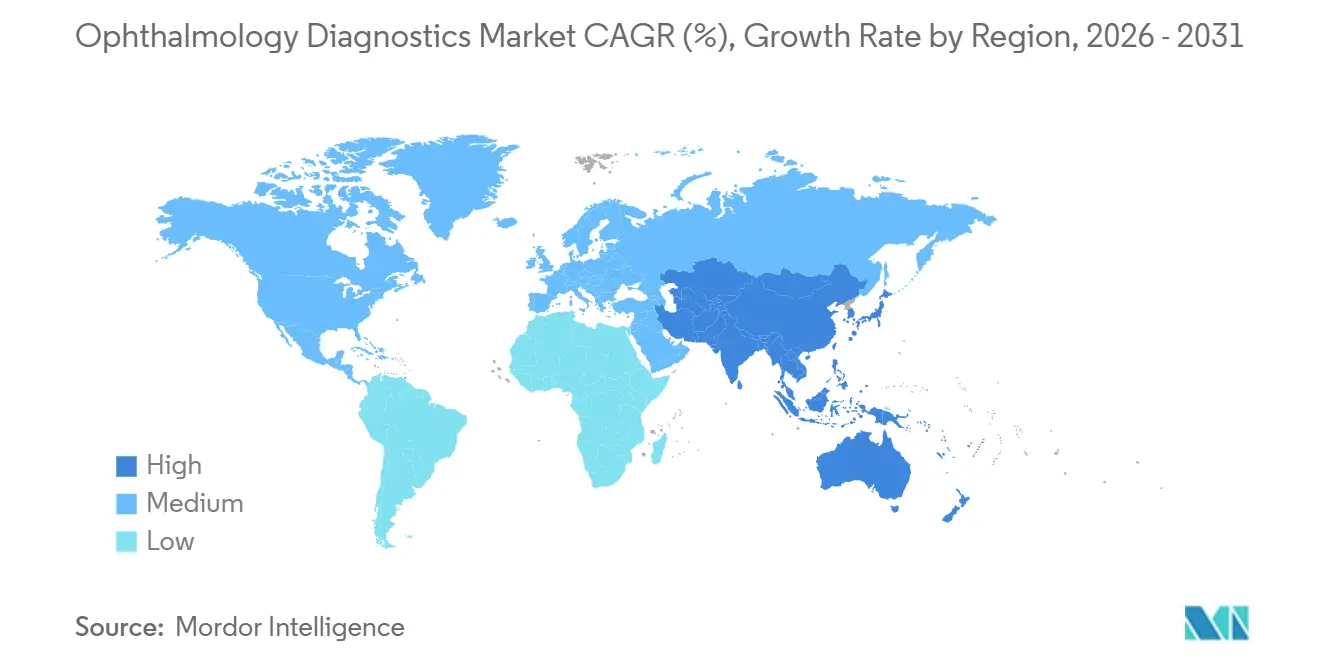

- Par géographie, l'Amérique du Nord a représenté 41,87 % du chiffre d'affaires 2025, et la région Asie-Pacifique devrait afficher le CAGR le plus rapide à 6,43 % jusqu'en 2031, portée par la mise en place de centres nationaux de télé-ophtalmologie en Inde et la mise en œuvre d'examens oculaires annuels obligatoires en Chine.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Diagnostics en Ophtalmologie

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Incidence croissante des maladies oculaires due au vieillissement de la population et au diabète | 1.80% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption croissante des modalités d'imagerie OCT et intégrant l'IA | 1.50% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Programmes gouvernementaux favorables aux soins de la vue | 0.90% | Amérique du Nord, Europe, Asie-Pacifique (Inde, Chine) | Moyen terme (2-4 ans) |

| Intégration des diagnostics ophtalmiques dans les cliniques de soins primaires de proximité via des dispositifs portables compacts | 0.70% | Mondial, avec des gains précoces en Amérique du Nord et en Asie urbaine | Court terme (≤ 2 ans) |

| Intégration des plateformes de télé-ophtalmologie avec l'analyse diagnostique basée sur le cloud | 0.60% | Amérique du Nord, Europe, marchés sélectionnés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incidence Croissante des Maladies Oculaires due au Vieillissement de la Population et au Diabète

La rétinopathie diabétique touche désormais 103 millions d'adultes dans le monde, soit une hausse de 24 % depuis 2021, tandis que les cas de dégénérescence maculaire liée à l'âge devraient atteindre 288 millions d'ici 2040 : ces deux tendances multiplient les charges de travail diagnostiques. Les révisions des directives de l'Association Américaine du Diabète en 2025 ont raccourci les intervalles de dépistage de 24 à 12 mois, doublant ainsi effectivement la fréquence des tests[1]Association Américaine du Diabète, « Normes de Soins 2025 », diabetes.org. Les procédures de cataracte ont rebondi à 28 millions en 2025, augmentant la demande d'équipements de biométrie et de topographie cornéenne. L'Inde a budgétisé 12 milliards INR (144 millions USD) pour équiper 3 000 centres de soins primaires de caméras de fond d'œil et d'autoréfracteurs, illustrant l'effet d'entraînement gouvernemental. Le déficit de la main-d'œuvre ophtalmologique, soit 1 spécialiste pour 17 000 habitants, amplifie l'impératif des diagnostics automatisés.

Adoption Croissante des Modalités d'Imagerie OCT et Intégrant l'IA

Les expéditions d'OCT à source balayée ont augmenté de 18 % d'une année sur l'autre en 2025, portées par une pénétration plus profonde et des vitesses de balayage plus rapides qui améliorent la visualisation des couches choroïdiennes. Sept algorithmes de diagnostic par IA ont obtenu des autorisations De Novo ou 510(k) de la FDA américaine entre 2024 et 2025, dont le système OCT à usage domestique de Notal Vision, témoignant de la dynamique réglementaire. Des services cloud, tels qu'EyePACS, ont traité 1,2 million d'images en 2025, retournant 92 % des résultats attendus dans les 24 heures et réduisant les orientations inutiles. Des lacunes en matière de remboursement persistent en dehors des États-Unis, seuls quatre pays de l'UE couvrant le dépistage autonome de la rétinopathie diabétique en 2025. Les coûts d'intégration informatique par hôpital s'élèvent à 50 000–150 000 USD, ce qui tempère la vitesse de mise en œuvre.

Programmes Gouvernementaux Favorables aux Soins de la Vue

Le code CPT 92229, introduit par Medicare en 2024 à 60 USD par dépistage bilatéral par IA, a augmenté le volume de tests en soins primaires aux États-Unis de 40 % en 12 mois. La Mission Numérique Ayushman Bharat de l'Inde vise à intégrer la télé-ophtalmologie dans 150 000 centres de santé et de bien-être d'ici fin 2025, réduisant les coûts de déplacement en milieu rural de 800 INR par visite. Le plan directeur Chine Saine 2030 impose des examens oculaires annuels aux citoyens de plus de 60 ans, ce qui devrait ajouter 140 millions de consultations diagnostiques par an après 2027. La Réglementation de l'Union Européenne sur les Dispositifs Médicaux a harmonisé le marquage CE, mais a augmenté les dépenses de conformité pour les fabricants, accélérant en définitive les lancements d'IA à l'échelle paneuropéenne. La Vision 2030 de l'Arabie Saoudite a financé 47 nouveaux centres de la vue équipés d'OCT et de caméras de fond d'œil, élargissant l'accès dans les provinces mal desservies.

Intégration des Diagnostics Ophtalmiques dans les Cliniques de Soins Primaires de Proximité via des Dispositifs Portables

Les caméras de fond d'œil portables pesant moins de 500 grammes et dont le prix est inférieur à 10 000 USD permettent une imagerie rétinienne sur site lors des consultations de soins primaires de routine. L'Aurora AEYE d'Optomed a atteint 1 200 déploiements aux États-Unis en décembre 2025, remportant 8 % des dépistages de rétinopathie diabétique auparavant gérés par des dispositifs de table. Le système Fundus-on-Phone basé sur smartphone a examiné 2,3 millions de patients en Inde, au Kenya et au Brésil en 2025, affichant une concordance de 94 % avec la photographie standard du fond d'œil. Medicare rembourse la photographie portable à 85 % des tarifs des dispositifs de table, laissant un écart de 12 USD par examen qui ralentit l'adoption dans les sites à paiement à l'acte. Les systèmes OCT à domicile réduisent les visites en clinique de 60 % pour la surveillance de la dégénérescence maculaire, soulignant le potentiel de décentralisation. La caméra Sentinel d'AI Optics fonctionne 8 heures sur batterie et répond aux normes d'imagerie de l'Académie Américaine d'Ophtalmologie.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût d'investissement élevé des systèmes d'imagerie avancés | -0.8% | Mondial, le plus aigu dans les marchés émergents et les petits cabinets | Moyen terme (2-4 ans) |

| Pénurie d'ophtalmologistes et de techniciens qualifiés | -0.6% | Mondial, grave dans les zones rurales et les pays à faible revenu | Long terme (≥ 4 ans) |

| Préoccupations relatives à la confidentialité des données freinant le déploiement cloud des images diagnostiques | -0.3% | Europe, Amérique du Nord, marchés sélectionnés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût d'Investissement Élevé des Systèmes d'Imagerie Avancés

Les unités OCT à source balayée sont affichées à 120 000–180 000 USD, ce qui dépasse l'enveloppe de dépenses d'investissement de nombreux cabinets indépendants dont les budgets annuels d'équipement se situent généralement en dessous de 200 000 USD. Les caméras à ultra-grand champ coûtent 80 000–150 000 USD et nécessitent 800 à 1 200 examens par an pour un remboursement sur trois ans aux tarifs Medicare. Le crédit-bail comporte un taux d'intérêt de 6 à 8 %, ajoutant 15 000 à 25 000 USD au coût d'une propriété sur cinq ans. Les droits de douane à l'importation de 15 à 30 % gonflent les prix des dispositifs en Inde, au Brésil et en Afrique du Sud, où les taux d'intérêt dépassent 12 %. Les appels d'offres nationaux avancent lentement ; l'Inde n'avait livré que 2 100 des 5 000 caméras commandées en décembre 2025 en raison de retards dans les procédures d'achat.

Pénurie d'Ophtalmologistes et de Techniciens Qualifiés

Le ratio mondial est de 1 ophtalmologiste pour 17 000 habitants, bien en dessous de l'objectif de l'OMS de 1 pour 10 000. Les cabinets américains ont signalé un taux de vacance de 25 % pour les techniciens en ophtalmologie en 2025, ce qui a augmenté les coûts de main-d'œuvre et entraîné des contraintes de débit. Les postes de résidence n'ont pas été élargis depuis 2020, aboutissant à la diplomation de 475 médecins par an, malgré une hausse de 12 % de la demande de services de cataracte et de rétine. Les programmes de formation de techniciens nécessitent 18 à 24 mois et des frais de scolarité allant de 5 000 à 8 000 USD, décourageant les candidats par rapport aux filières d'assistant médical plus rapides. L'IA autonome supprime la charge de travail de gradation de 85 % des examens réguliers de rétinopathie, mais les lois sur le champ d'exercice limitent encore les optométristes à 22 États américains.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Leadership de l'OCT face à l'Accélération des Caméras de Fond d'Œil

Les scanners OCT ont généré 38,45 % du chiffre d'affaires en 2025, soulignant leur dominance dans l'imagerie de la rétine et du glaucome, tandis que les caméras de fond d'œil ont affiché le CAGR le plus rapide à 7,58 % de 2026 à 2031. La taille du Marché des Diagnostics en Ophtalmologie pour les caméras de fond d'œil devrait s'élargir à mesure que les cabinets de soins primaires déploient des dispositifs à ultra-grand champ dans le cadre du remboursement du code CPT 92229. Les plateformes à ultra-grand champ capturent des vues à 200 degrés en une seule prise, facilitant les examens chez les cohortes pédiatriques et cognitivement déficientes. Les systèmes de topographie cornéenne dont le prix est compris entre 40 000 et 60 000 USD gagnent du terrain dans la planification réfractive, bien que l'adoption tende à se concentrer dans les centres laser à fort volume. Les remplacements numériques surpassent les ophtalmoscopes portables dont le prix est inférieur à 1 000 USD ; Welch Allyn a signalé une baisse de 12 % en unités en 2025. L'OCT à source balayée, mené par le Topcon Triton et le Zeiss PLEX Elite, a capturé 60 % des installations de 2025 en offrant 100 000 balayages A par seconde, contre 70 000 pour les homologues à domaine spectral, réduisant ainsi les temps de balayage et améliorant la visualisation choroïdienne. Les obstacles réglementaires sont modérés ; la plupart des systèmes peuvent être autorisés dans le cadre des procédures FDA 510(k), permettant des cycles de développement de 12 à 18 mois.

La croissance des caméras de fond d'œil dépasse les autres catégories car les prix unitaires (15 000–80 000 USD) s'alignent sur les budgets des soins primaires. L'imagerie à ultra-grand champ permet un dépistage de qualité référence sans dilatation, et l'intégration de l'IA facilite le triage automatisé, réduisant la charge de travail des spécialistes de 70 %. Les fabricants de caméras proposent désormais des logiciels en tant que service, transférant les coûts des dépenses d'investissement vers les dépenses d'exploitation. Des lacunes concurrentielles persistent : les accessoires pour smartphones atteignent une concordance diagnostique de 94 % mais font encore face à un remboursement partiel. La gamme de produits s'élargit pour inclure des dispositifs multimodaux combinant OCT, OCT-A et photographie du fond d'œil, comme en témoigne la plateforme Spectralis de Heidelberg Engineering, qui a capturé 35 % des dépenses des centres tertiaires européens en 2025.

Par Application : Dominance Rétinienne, Dynamique Chirurgicale

L'évaluation rétinienne a représenté 42,67 % du chiffre d'affaires 2025 grâce au dépistage obligatoire de la rétinopathie diabétique et de la dégénérescence maculaire liée à l'âge. La part du Marché des Diagnostics en Ophtalmologie liée à l'évaluation chirurgicale augmente le plus rapidement, progressant à un CAGR de 7,34 % alors que les procédures de cataracte dépassent 28 millions par an et que les chirurgiens s'appuient sur la biométrie à source balayée avec une précision de 10 microns[2]Société Européenne de Chirurgie de la Cataracte et Réfractive, « Enquête Clinique 2025 », escrs.org. La formule Barrett Universal II et d'autres formules de quatrième génération, intégrées dans les biométres modernes, ont amélioré la prédiction des lentilles intraoculaires (LIO) dans les yeux post-LASIK, représentant désormais 18 % des cas de cataracte sur les marchés développés. L'OCT-angiographie chevauche les lignes d'application, aidant à détecter le glaucome précoce via la cartographie de la perfusion du nerf optique, élargissant ainsi son marché adressable total. La détection du glaucome a progressé de 6,1 % en 2025, les directives encourageant une intervention plus précoce pour les pressions intraoculaires supérieures à 21 mmHg. L'évaluation de la réfraction basée sur l'autoréfracteur croît parallèlement à une augmentation de 4,2 % des volumes d'examens oculaires à mesure que les détaillants de télésanté se développent. La topographie cornéenne et la pachymétrie restent des niches, mais ont progressé de 5,8 % en Asie-Pacifique alors que les volumes de LASIK ont augmenté de 14 % en 2025.

Par Utilisateur Final : Cœur Hospitalier, Accélération des Cliniques Spécialisées

Les hôpitaux ont détenu 57,54 % du chiffre d'affaires en 2025, reflétant la présence bien établie de l'imagerie tertiaire pour les cas complexes. Cependant, les cliniques spécialisées devraient croître à un CAGR de 8,43 % jusqu'en 2031, alors que les plateformes de capital-investissement assemblent des groupes de plus de 200 sites et obtiennent des remises fournisseurs à deux chiffres. EyeCare Partners a déployé 120 OCT et 200 caméras de fond d'œil en 2025, tirant parti de son échelle de réseau. Les centres de chirurgie ambulatoire ont réalisé 40 % des chirurgies de la cataracte aux États-Unis en 2025, facilitant la migration de la biométrie et de la topographie cornéenne hors des murs hospitaliers. Les réductions de paiement neutres par site de Medicare ont réduit le remboursement hospitalier de 15 % pour l'imagerie diagnostique, accélérant le passage vers les soins ambulatoires. Les chaînes d'optique et les camions mobiles ont progressé de 6,2 % après que Walmart et Costco ont installé des phoroptères numériques pour faciliter le débit. La télé-ophtalmologie a étendu la portée : les centres fédéralement qualifiés ont déployé 1 200 caméras portables, capturant 8 % du volume de dépistage de la rétinopathie diabétique.

Analyse Géographique

L'Amérique du Nord a généré 41,87 % du chiffre d'affaires en 2025, ancrée par le remboursement du code CPT 92229, qui a fait bondir les dépistages en soins primaires de 40 % la première année. La saturation des ophtalmologistes dans les zones urbaines, combinée aux réductions de tarifs négociées de 8 à 12 % par les plans Medicare Advantage, tempère la croissance. La consolidation par capital-investissement couvre désormais 60 % des cabinets américains comptant cinq médecins ou plus, agrégeant le pouvoir d'achat et réduisant les prix des équipements de 15 à 25 %. Le Canada est en retard en matière d'imagerie avancée ; seules quatre provinces remboursent l'OCT-angiographie pour l'œdème maculaire diabétique.

L'Asie-Pacifique est positionnée pour un CAGR de 6,43 %, la progression régionale la plus rapide, avec l'Inde qui étend la télé-ophtalmologie à 500 districts d'ici 2027 et la Chine qui impose des examens annuels pour les personnes âgées dans le cadre de Chine Saine 2030[3]Commission Nationale de la Santé de Chine, « Feuille de Route pour les Soins de la Vue Chine Saine 2030 », nhc.gov.cn. L'Inde a ajouté 2 100 caméras de fond d'œil en 2025, mais n'atteint encore que 15 % de ses objectifs de soins primaires. La prévalence de la myopie au Japon (40 % des adultes) stimule l'adoption de l'OCT à source balayée, représentant désormais 55 % des nouvelles installations. Les fournisseurs chinois nationaux, dont les prix sont 40 % inférieurs à ceux des multinationales, ont remporté une part de 22 % du marché des caméras de fond d'œil, bien que les taux de faux négatifs soient 8 % plus élevés dans les études de validation.

L'Europe a contribué à hauteur de 28 % du chiffre d'affaires 2025, mais fait face à une réticence au cloud liée au RGPD, qui pousse 40 % des cabinets vers des stockages de données sur site et augmente les dépenses informatiques. L'Allemagne et la France remboursent l'OCT-angiographie à l'échelle nationale ; cependant, les marchés du sud peinent avec des contraintes budgétaires. Le Service National de Santé du Royaume-Uni a installé 180 OCT dans des sites d'optométrie communautaire, réduisant les délais d'attente pour les orientations de glaucome de 12 à 3 semaines.

Le Moyen-Orient et l'Afrique ont affiché une croissance de 5,8 %, portée par le financement de la Vision 2030 saoudienne pour 47 centres de la vue en 2025. L'Afrique subsaharienne ne compte encore qu'1 ophtalmologiste pour 250 000 habitants ; le dépistage par smartphone de Peek Vision a couvert 400 000 patients en 2025. L'Amérique du Sud a progressé de 5,2 % ; le Brésil a lancé un appel d'offres pour 1 200 caméras, mais les droits de douane à l'importation et les retards de livraison ont limité le déploiement.

Paysage réglementaire

Aux États-Unis, les dispositifs de diagnostic ophtalmologique (y compris les systèmes OCT, les caméras du fond de l'œil et les logiciels d'IA utilisés pour le dépistage) accèdent généralement au marché via les procédures 510(k) de la FDA, avec une dynamique soutenue dans les autorisations relatives à l'imagerie ophtalmique et aux logiciels de dépistage autonomes. En mai 2026, Heidelberg Engineering a obtenu l'autorisation 510(k) de la FDA pour le SPECTRALIS HRA+OCT et ses variantes. En juillet 2026, iHealthScreen a obtenu une autorisation 510(k) de la FDA (K253704) pour iPredict-DR, un outil logiciel basé sur l'IA destiné au dépistage automatisé de la rétinopathie diabétique à partir d'images du fond de l'œil, confirmant le rythme des mises à jour des logiciels de dispositif médical (SaMD) et des plateformes d'imagerie intégrées aux parcours de soins courants.

En Europe, le règlement européen relatif aux dispositifs médicaux (MDR) et le déploiement progressif d'EUDAMED continuent de façonner la planification de la conformité, la documentation et les obligations post-commercialisation sur l'ensemble du parc installé de dispositifs de diagnostic ophtalmique. Suite au règlement UE 2024/1860 (adopté en juin 2024), qui a établi le cadre du déploiement progressif d'EUDAMED, le module d'enregistrement UDI/dispositifs d'EUDAMED est devenu obligatoire en mai 2026 pour l'enregistrement des dispositifs médicaux, renforçant le besoin d'une gestion structurée des données maîtresses des dispositifs sur l'ensemble des familles de produits. Les mises à jour des normes influencent également les exigences en matière de documentation technique et d'achats, notamment la norme ISO 11979-1:2026 (publiée en février 2026) relative au vocabulaire des lentilles intraoculaires et la norme EN ISO 10322:2026 (publiée en avril 2026) relative aux ébauches semi-finies pour l'optique ophtalmique.

Analyse de la chaîne de valeur

La chaîne de valeur couvre les fournisseurs de composants optiques et d'imagerie (lentilles, capteurs, éclairage, mécanique de précision), l'intégration de systèmes et la fabrication (scanners OCT, caméras du fond de l'œil, biomètres, topographes), ainsi qu'une couche logicielle croissante dédiée au dépistage assisté par IA, au flux de travail et à l'analytique en cloud. Les principaux fabricants d'équipement d'origine tels que Carl Zeiss Meditec, Topcon, NIDEK, Heidelberg Engineering, Canon, Visionix et Lumibird combinent la R&D interne avec des composants amont spécialisés. La conformité aux exigences d'interopérabilité, par exemple les spécifications DICOM OCT-A référencées dans les appels d'offres informatiques hospitaliers, influence de plus en plus la conception et la validation des produits avant leur lancement commercial.

En aval, la distribution combine les ventes directes aux hôpitaux et cliniques spécialisées avec des partenaires de distribution régionaux qui soutiennent l'installation, la formation, l'entretien et la remise en état, ce qui est particulièrement pertinent pour les plateformes d'imagerie à intensité capitalistique élevée telles que l'OCT à source balayée et l'imagerie grand champ. L'adoption du dépistage autonome par IA dans les soins primaires ajoute également de nouveaux intermédiaires, notamment les réseaux de téléophtalmologie et les plateformes de gestion d'images qui relient les cliniques à l'analytique diagnostique et aux flux de travail des payeurs. La chaîne est également façonnée par les processus réglementaires relatifs à l'IA en tant que dispositif médical et à la gestion du cycle de vie des logiciels, notamment les approches de la FDA qui autorisent des modifications d'algorithme contrôlées selon des plans définis, ce qui influence la manière dont les fournisseurs structurent les abonnements, les mises à jour et les contrats de service tout au long de la vie du dispositif.

Paysage Concurrentiel

Le secteur des diagnostics en ophtalmologie présente une concentration modérée, les cinq plus grands fabricants — Zeiss Meditec, Topcon, Heidelberg Engineering, Canon et Nidek — représentant collectivement 55 % du chiffre d'affaires en 2025. Les enchevêtrements de brevets entourant l'OCT à source balayée et l'OCT-angiographie maintiennent des barrières élevées ; Zeiss a déposé 47 brevets d'imagerie entre 2024 et 2025. La plateforme multimodale Spectralis de Heidelberg a remporté 35 % des appels d'offres OCT des centres tertiaires européens en 2025 en combinant OCT, OCT-A et photographie du fond d'œil. Le partenariat d'Alcon avec Visionix regroupe les autoréfracteurs dans des écosystèmes chirurgicaux, illustrant le regroupement vertical. Notal Vision a commercialisé l'OCT à domicile à 4 800 USD, perturbant les modèles en clinique en réduisant les dépenses d'investissement de 70 %. Eyenuk a traité 800 000 examens de rétinopathie diabétique par IA à 15 USD par test, soit un quart du coût de la révision manuelle, et a remporté quatre contrats Medicare Advantage. Les accessoires pour smartphones, tels que Fundus-on-Phone et Sentinel, atteignent une concordance diagnostique de 94 % mais font face à des plafonds de remboursement. Les fournisseurs d'ophtalmoscopes traditionnels ont perdu du terrain ; Welch Allyn a signalé une baisse de 12 % en unités en 2025. Les organismes de normalisation renforcent les exigences d'interopérabilité ; la spécification OCT-A 2024 du DICOM est désormais un facteur déterminant dans les appels d'offres informatiques hospitaliers.

Leaders du Secteur des Diagnostics en Ophtalmologie

Topcon Corporation

Ziemer Ophthalmic Systems AG

Alcon Inc.

NIDEK CO., LTD

Canon Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité à court terme consiste à étendre le dépistage autonome de la rétinopathie diabétique au-delà des environnements spécialisés en associant des logiciels d'IA autorisés à des flottes de caméras du fond de l'œil déjà déployées dans les soins primaires et les cliniques communautaires. En juillet 2026, iHealthScreen a obtenu une autorisation 510(k) de la FDA (K253704) pour le logiciel de dépistage automatisé de la rétinopathie diabétique iPredict-DR, compatible avec les images du fond de l'œil issues des caméras iCare DRSplus. Cela élargit le nombre de sites éligibles pouvant mettre en œuvre des flux de dépistage remboursés là où une couverture existe, et renforce l'acceptation des logiciels de dispositif médical autonomes au sein des programmes de dépistage.

Un autre espace vacant concerne la réduction des coûts et la décentralisation des tests, où des dispositifs à faible coût et des concepts de dépistage à domicile réduisent la dépendance à des techniciens rares et à des salles d'imagerie coûteuses. Les données issues de la recherche de 2026 comprennent des prototypes tels qu'un dispositif portable de balayage par fente lumineuse intégrant l'IA, avec des coûts matériels annoncés inférieurs à 500 USD, ainsi que des essais cliniques en cours pour une approche de dépistage du champ visuel à domicile pilotée par IA à faible coût (42 USD), utilisant un smartphone et un casque de réalité virtuelle. Ces orientations créent des opportunités pour les fournisseurs de combiner imagerie portable, surveillance à domicile et analytique en cloud dans des modèles de service adaptés aux cliniques spécialisées et aux programmes de téléophtalmologie, tout en alignant les feuilles de route produits sur l'évolution des exigences de gouvernance des données et d'enregistrement des dispositifs, telles que le MDR de l'UE et les modules EUDAMED devenus obligatoires pour l'enregistrement en 2026.

Développements récents du secteur

- Juillet 2026 : iHealthScreen a obtenu l'autorisation 510(k) de la FDA américaine (K253704) pour iPredict-DR, un logiciel basé sur l'IA pour le dépistage automatisé de la rétinopathie diabétique à partir d'images du fond de l'œil capturées par des caméras iCare DRSplus. Cette autorisation fait progresser l'utilisation de logiciels de dépistage autonomes dans les flux de travail de soins primaires et soutient la commercialisation de parcours de dépistage autonomes en parallèle des flottes d'imagerie connectées.

- Juillet 2025 : Topcon Healthcare a acquis Intelligent Retinal Imaging Systems (IRIS), renforçant sa position dans le dépistage rétinien basé sur le cloud et les flux de soins connectés. Cette opération a renforcé la capacité de Topcon à associer matériel d'imagerie et logiciels de dépistage ainsi que services de données pour les programmes de soins primaires et communautaires.

- Avril 2024 : la caméra portable du fond de l'œil Aurora AEYE d'Optomed a obtenu l'autorisation de la FDA, soutenant le déploiement de l'imagerie rétinienne compacte dans des environnements non spécialisés. Cette autorisation a contribué à accélérer les modèles de dépistage au point de service, déplaçant le volume des hôpitaux vers les cliniques en abaissant les contraintes d'espace et d'installation pour l'imagerie rétinienne.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Nous définissons le marché des diagnostics ophtalmologiques comme les revenus générés par les équipements de diagnostic oculaire et les procédures de diagnostic associées utilisées pour détecter, mesurer et surveiller les affections oculaires en milieu clinique.

Exclusions du périmètre : dans cette méthodologie, les produits de correction visuelle (tels que les lentilles de contact et les verres de lunettes) et les dispositifs de traitement chirurgical sont exclus, sauf s'ils sont vendus et utilisés principalement à des fins de tests diagnostiques.

Aperçu de la segmentation

- Par Produit

- Topographes Cornéens

- Caméras de Fond d'Œil

- Ophtalmoscopes

- Scanners OCT

- Rétinoscopes

- Réfracteurs

- Autres Produits

- Par Application

- Évaluation Rétinienne

- Détection du Glaucome

- Évaluation Chirurgicale

- Évaluation de la Réfraction

- Autres Applications

- Par Utilisateur Final

- Hôpitaux

- Cliniques Spécialisées

- Autres Utilisateurs Finaux

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure de base du modèle et maintenir des hypothèses réalistes selon les régions et les environnements de soins. Nous nous sommes appuyés sur des sources publiques telles que l'Organisation mondiale de la santé, l'Agence internationale pour la prévention de la cécité, les CDC américains, la base de données des dispositifs de la FDA américaine et les statistiques sanitaires de l'OCDE afin de saisir la charge de morbidité, les comportements de dépistage et le rythme d'adoption des technologies.

Pour convertir ces signaux en données de marché, nous avons également examiné des rapports annuels et des présentations aux investisseurs, et nous avons consulté des revues médicales reconnues afin de comprendre le contexte d'utilisation des tests. Les sites Internet des associations ont également été examinés pour mettre en correspondance les recommandations cliniques avec les flux de diagnostic privilégiés. Le cas échéant, des abonnements payants ont été utilisés pour les données financières et l'intelligence économique des entreprises, et des bases de données de brevets ont été utilisées pour évaluer la dynamique d'innovation dans les outils d'imagerie et de réfraction. Ces sources ne sont pas exhaustives, et d'autres références ont été utilisées pour collecter des données, valider des hypothèses et clarifier les lacunes au cours de la recherche.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur la validation de ce qui est acheté et utilisé au quotidien lors des examens oculaires, et sur la manière dont les cycles de remplacement et les contrats de service affectent les revenus réalisés. Nous nous sommes entretenus avec des responsables des achats hospitaliers, des cliniques ophtalmologiques spécialisées, des distributeurs et des experts techniques dans les principales régions, afin de pouvoir vérifier les schémas d'utilisation, les fourchettes de prix et le calendrier d'adoption avant d'aligner les intrants sur le modèle.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 30 % | Directeurs généraux (CXO) : 18 % | APAC : 43 % |

| Rang intermédiaire : 49 % | Responsables fonctionnels/d'unité : 27 % | EMEA : 34 % |

| Acteurs de plus petite taille : 21 % | Managers : 55 % | Amériques : 23 % |

Dimensionnement et prévisions du marché

La logique de dimensionnement principale repose sur une approche descendante (top-down) où le bassin de demande de soins oculaires traités et dépistés est reconstitué par région, puis traduit en volumes de diagnostics. Ces volumes sont ensuite associés à la combinaison de tests et d'équipements typiquement utilisés, puis convertis en valeur à l'aide de prix de vente moyens réalistes et d'hypothèses de revenus de service.

Pour ancrer les totaux, les résultats sont corroborés par des approximations ascendantes (bottom-up) sélectives utilisant des vérifications de répartition des revenus des fournisseurs, des échantillonnages de prix de vente moyens multipliés par les ajouts au parc installé, et les retours des canaux de distribution sur les catégories de produits à forte rotation. Lorsqu'une donnée au niveau national est manquante, nous comblons les lacunes à l'aide d'indicateurs proxy tels que la densité d'ophtalmologistes, la prévalence du diabète, la répartition par âge, les niveaux de consultations ambulatoires et la fréquence type des examens.

Les prévisions sont établies à l'aide d'une analyse de scénarios appuyée par des ajustements de tendance simples. Des variables telles que le vieillissement de la population, l'adoption du dépistage des maladies oculaires diabétiques, les cycles de remplacement des systèmes d'imagerie et l'évolution des prix dans les principales modalités sont ajustées en fonction des attentes des experts sur leurs marchés. Le résultat final reste reproductible car chaque étape se rattache à des variables claires et à des hypothèses documentées pouvant être revérifiées et mises à jour.

Validation des données et cycle de mise à jour

Les résultats sont testés au moyen de multiples vérifications croisées afin que la valeur du marché reflète plus qu'un seul flux de données. Nous comparons les expéditions implicites de dispositifs, la croissance du parc installé et l'intensité d'utilisation avec ce que suggèrent les entretiens et les indicateurs publics, puis nous examinons les valeurs aberrantes avant validation finale.

Avant publication, les estimations sont examinées par étapes, notamment via des vérifications de cohérence interne entre les régions et les groupes de produits. Des relances sont déclenchées lorsqu'un écart ne peut être expliqué par les prix, le mix ou le calendrier. Les rapports sont actualisés annuellement, et des événements significatifs tels que des changements de politique, des rappels majeurs ou des variations de prix marquées entraînent des mises à jour intermédiaires si nécessaire. Juste avant la livraison, un analyste effectue une nouvelle vérification afin que les clients reçoivent la vision la plus récente.

Taille du marché des diagnostics ophtalmologiques selon Mordor Intelligence comparée à d'autres estimations publiées

Les estimations publiées pour les diagnostics ophtalmologiques varient souvent car les produits comptabilisés et les flux de revenus ne sont pas cohérents entre les sources, et l'année de référence choisie peut décaler le point de départ. Des différences apparaissent également lorsqu'un modèle s'appuie fortement sur les revenus des fabricants, tandis qu'un autre s'appuie davantage sur l'activité et l'utilisation des procédures.

Pour ce marché, les principaux facteurs d'écart sont généralement l'inclusion ou non des lampes à fente et des outils d'examen optométrique plus larges, la manière dont les contrats de service et les logiciels sont traités, et la manière dont les prix sont convertis entre devises et périodes. L'écart s'élargit également lorsque la croissance est projetée à l'aide de courbes d'adoption agressives pour les mises à niveau d'imagerie, sans vérifier les cycles de remplacement et les contraintes du parc installé dans les cliniques et les hôpitaux.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 9,02 milliards USD (2025) | |

| Éditeur sectoriel A | 9,48 milliards USD (2024) | Utilise une année de référence différente et tend à inclure un ensemble plus large de dispositifs et de tests de salle d'examen, ce qui peut faire entrer davantage de revenus adjacents à l'optométrie dans le total et faire augmenter la valeur une fois convertie en USD. |

| Cabinet de conseil international B | 7,10 milliards USD (2024) | Semble appliquer un périmètre produit plus restreint mettant l'accent sur les diagnostics fondés sur l'imagerie et peut traiter les revenus de service et de maintenance de manière incohérente, ce qui peut maintenir le total à un niveau plus bas même si l'adoption unitaire augmente. |

Le tableau montre que l'alignement du périmètre et de l'année compte autant que le calcul lui-même, notamment concernant ce qui constitue une ligne de revenus diagnostiques par rapport à un outil d'examen général. En maintenant les produits liés à l'usage diagnostique ophtalmique, en validant l'utilisation et la cadence de remplacement par des entretiens, puis en actualisant régulièrement les hypothèses de prix et de mix, l'estimation reste rattachée à des moteurs de demande réels, un choix de modélisation appliqué par Mordor Intelligence.

Questions Clés Répondues dans le Rapport

Quelle est la valeur prévisionnelle du marché des diagnostics en ophtalmologie d'ici 2031 ?

Le marché des diagnostics en ophtalmologie devrait atteindre 12,32 milliards USD d'ici 2031.

Quelle catégorie de produits devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Les caméras de fond d'œil, en particulier les modèles à ultra-grand champ avec IA intégrée, sont positionnées pour le CAGR le plus rapide à 7,58 %.

Quelle région présente les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait se développer à un CAGR de 6,43 %, portée par les centres de télé-ophtalmologie de l'Inde et les examens oculaires obligatoires pour les personnes âgées en Chine.

Quel est l'impact des caméras de fond d'œil portables sur le dépistage en soins primaires ?

Les caméras portables permettent une imagerie en cabinet, réduisant le délai d'orientation pour la rétinopathie diabétique de plusieurs semaines à quelques minutes et capturant 8 % du volume de dépistage aux États-Unis en 2025.

Quel est le principal frein limitant l'adoption sur les marchés émergents ?

Le coût d'investissement élevé des systèmes OCT et de caméras de fond d'œil avancés, aggravé par des droits de douane à l'importation de 15 à 30 % et la rareté des options de financement à faible taux d'intérêt, ralentit l'adoption.

Quelles entreprises dominent l'OCT à source balayée ?

Zeiss, Topcon et Heidelberg Engineering maintiennent leur leadership grâce à leurs portefeuilles de brevets et à leurs plateformes multimodales intégrées.

Dernière mise à jour de la page le: